Кб ренессанс кредит официальный сайт как оплатить кредит: Ренессанс Кредит – оплата кредита онлайн, через интернет банковской картой, по номеру телефона, договора, погашение через Сбербанк

Содержание

КБ РЕНЕССАНС КРЕДИТ (ООО), Москва (ИНН 7744000126), реквизиты, выписка из ЕГРЮЛ, адрес, почта, сайт, телефон, финансовые показатели

Обновить браузер

Обновить браузер

Возможности

Интеграция

О системе

Статистика

Контакты

CfDJ8HJyMSOWarhLkJBDZs2NT-GQR0ngFxcvqtslW1c-eOryr8bxMfIG4MHOcY_T5twklFwnN1L2uR2IqBivFTn3W_kHhxdVjgvQzl-9G4nSghbka-01b5HkZAlM1e4aJ0z4LHJzjmR8eudnnv0-7XBG_fQ

Описание поисковой системы

энциклопедия поиска

ИНН

ОГРН

Санкционные списки

Поиск компаний

Руководитель организации

Судебные дела

Проверка аффилированности

Исполнительные производства

Реквизиты организации

Сведения о бенефициарах

Расчетный счет организации

Оценка кредитных рисков

Проверка блокировки расчетного счета

Численность сотрудников

Уставной капитал организации

Проверка на банкротство

Дата регистрации

Проверка контрагента по ИНН

КПП

ОКПО

Тендеры и госзакупки

Поиск клиентов (B2B)

Юридический адрес

Анализ финансового состояния

Учредители организации

Бухгалтерская отчетность

ОКТМО

ОКВЭД

Сравнение компаний

Проверка товарных знаков

Проверка лицензии

Выписка из ЕГРЮЛ

Анализ конкурентов

Сайт организации

ОКОПФ

Сведения о регистрации

ОКФС

Филиалы и представительства

ОКОГУ

ОКАТО

Реестр недобросовестных поставщиков

Рейтинг компании

Проверь себя и контрагента

Должная осмотрительность

Банковские лицензии

Скоринг контрагентов

Лицензии на алкоголь

Мониторинг СМИ

Признаки хозяйственной деятельности

Репутационные риски

Комплаенс

Компания КБ РЕНЕССАНС КРЕДИТ (ООО), адрес: г. Москва, ул. Кожевническая, д. 14 зарегистрирована 20.11.2002. Организации присвоены ИНН 7744000126, ОГРН 1027739586291, КПП 772501001. Основным видом деятельности является денежное посредничество прочее, всего зарегистрировано 3 вида деятельности по ОКВЭД. Связи с другими компаниями отсутствуют.

Москва, ул. Кожевническая, д. 14 зарегистрирована 20.11.2002. Организации присвоены ИНН 7744000126, ОГРН 1027739586291, КПП 772501001. Основным видом деятельности является денежное посредничество прочее, всего зарегистрировано 3 вида деятельности по ОКВЭД. Связи с другими компаниями отсутствуют.

Количество совладельцев (по данным ЕГРЮЛ): 1, председатель правления — Хондру Татьяна Викторовна. Размер уставного капитала 1 101 000 000₽.

Компания КБ РЕНЕССАНС КРЕДИТ (ООО) не принимала участие в тендерах. В отношении компании было возбуждено 6589 исполнительных производств, из них текущих 38. КБ РЕНЕССАНС КРЕДИТ (ООО) участвовало в 1243 арбитражных делах: в 733 в качестве истца, и в 280 в качестве ответчика.

Реквизиты КБ РЕНЕССАНС КРЕДИТ (ООО), юридический адрес, официальный сайт и выписка ЕГРЮЛ, а также 888 существенных событий доступны в системе СПАРК (демо-доступ бесплатно).

Полная проверка контрагентов в СПАРКе

- Неоплаченные долги

- Арбитражные дела

- Связи

- Реорганизации и банкротства

- Прочие факторы риска

Полная информация о компании КБ РЕНЕССАНС КРЕДИТ (ООО)

299₽

- Регистрационные данные компании

- Руководитель и основные владельцы

- Контактная информация

- Факторы риска

- Признаки хозяйственной деятельности

- Ключевые финансовые показатели в динамике

- Проверка по реестрам ФНС

Купить

Пример

999₽

Включен мониторинг изменений на год

- Регистрационные данные компании

- История изменения руководителей, наименования, адреса

- Полный список адресов, телефонов, сайтов

- Данные о совладельцах из различных источников

- Связанные компании

- Сведения о деятельности

- Финансовая отчетность за несколько лет

- Оценка финансового состояния

Купить

Пример

Бесплатно

- Отчет с полной информацией — СПАРК-ПРОФИЛЬ

- Добавление контактных данных: телефон, сайт, почта

- Добавление описания деятельности компании

- Загрузка логотипа

- Загрузка документов

Редактировать данные

СПАРК-Риски для 1С

Оценка надежности и мониторинг контрагентов

Узнать подробности

Заявка на демо-доступ

Заявки с указанием корпоративных email рассматриваются быстрее.

Вход в систему будет возможен только с IP-адреса, с которого подали заявку.

Компания

Телефон

Вышлем код подтверждения

Эл. почта

Вышлем ссылку для входа

Нажимая кнопку, вы соглашаетесь с правилами использования и обработкой персональных данных

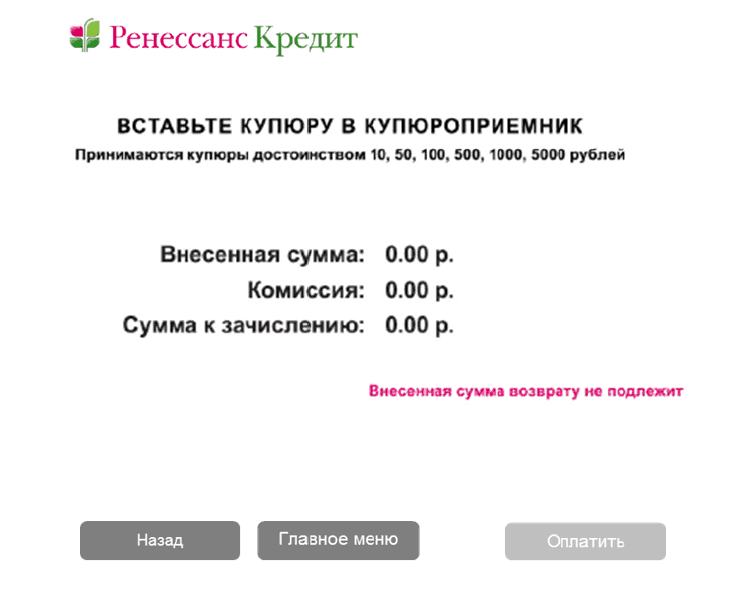

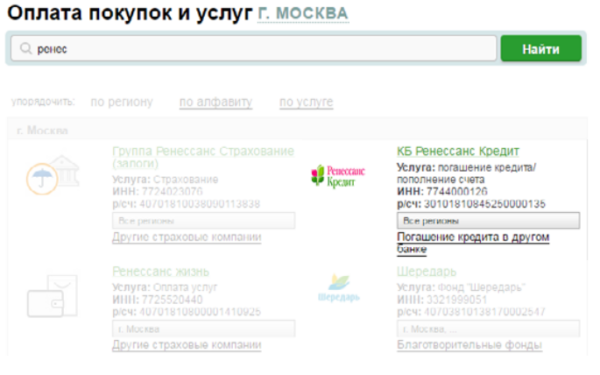

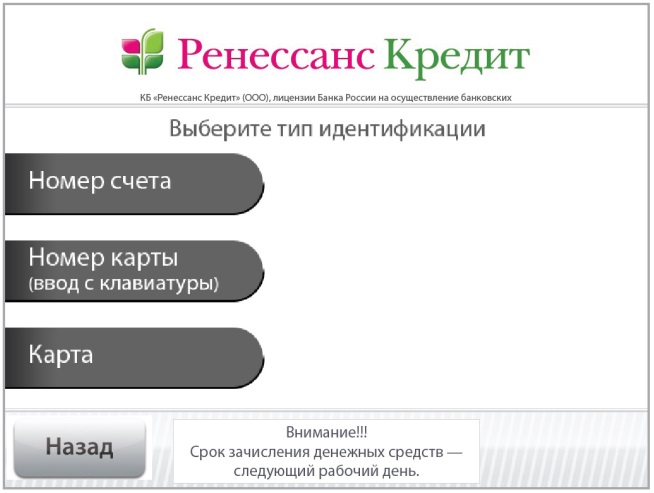

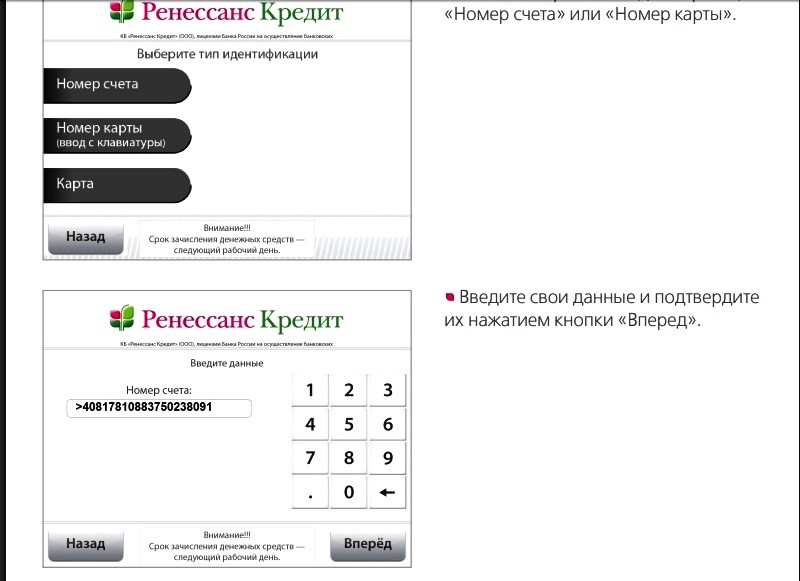

Открывает ли Ренессанс Кредит расчетные счета и есть ли услуги РКО

О банке

Можно ли открыть расчетный счет для ИП и ООО

Какую альтернативу можно рассмотреть?

ТОП-5 банков для

открытия счета ИП и ООО

Открытие счета: 0 р.

Обслуживание: от 0 р./мес.

Общий рейтинг: 1 место.

Рейтинг отзывов: 2 место.

Подробнее

Тинькофф

Открытие счета: 0 р.

Обслуживание: от 0 р./мес.

Общий рейтинг: 3 место.

Рейтинг отзывов: 3 место.

Подробнее

Модульбанк

Открытие счета: 0 р.

Обслуживание: от 0 р./мес.

Общий рейтинг: 6 место.

Рейтинг отзывов: 4 место.

Подробнее

Открытие счета: от 0 р.

Обслуживание: от 0 р./шт.

Общий рейтинг: 2 место.

Рейтинг отзывов: 5 место.

Подробнее

Открытие

Открытие счета: 0 р.

Обслуживание: от 0 р./мес.

Общий рейтинг: 7 место.

Рейтинг отзывов: 6 место.

Подробнее

Все банки

Коротко о главном:

В статье разберемся, открывает ли банк Ренессанс Кредит расчетные счета юридических лиц и ИП. А также, возможно ли воспользоваться расчетно-кассовым обслуживанием.

А также, возможно ли воспользоваться расчетно-кассовым обслуживанием.

Содержание статьи

О банке

Можно ли открыть расчетный счет для ИП и ООО

Какую альтернативу можно рассмотреть?

О банке

КБ Ренессанс Кредит работает с начала нулевых годов и входит в сотню ведущих банков РФ. Он оформляет кредиты, карты, вклады и другие услуги для физических лиц, но не обслуживает ИП и ООО.

Можно ли открыть расчетный счет для ИП и ООО

В Ренессанс Кредит нельзя открыть р/с или получить иные услуги по РКО. Вы можете выбрать любой другой банк из списка на нашем сайте, сориентироваться по тарифам и подать заявку на открытие, перейдя по ссылке.

Практически во всех банках можно оформить заявку удалённо на официальном сайте, просто заполнив анкету. Вам перезвонит банковский сотрудник и проконсультирует по дальнейшим действиям.

Вам перезвонит банковский сотрудник и проконсультирует по дальнейшим действиям.

В некоторых случаях номер счёта резервируется сразу — тогда вы сможете получать оплату от контрагентов ещё до того, как пройдёте все этапы оформления.

Какую альтернативу можно рассмотреть?

Мы рекомендуем воспользоваться рейтингом банков для бизнеса и страницей подбора расчетного счета для ИП и ООО. Там вы можете сравнить условия лучших банков России.

Оцените статью

Поделиться:

Нашли неточность или ошибку?

Напишите нам

Предыдущая статья:

Валютный счет и валютный контроль в банке Россия: как открыть, тарифы, условия и отзывы

Следующая статья:

Как открыть расчетный счет в Газэнергобанке для ИП и ООО + условия РКО

Лучшие банки для открытия расчетного счета

Ипотечный ресурсный центр | Общественный кредитный фонд «Ренессанс»

Образовательные и технические ресурсы для покупателей жилья

Следующие Ипотечные ресурсы созданы Общественным кредитным фондом «Ренессанс» и бесплатны для зарегистрированных пользователей веб-сайта. Зарегистрируйтесь как пользователь, нажав на любой из материалов ниже и предоставив свою информацию.

Зарегистрируйтесь как пользователь, нажав на любой из материалов ниже и предоставив свою информацию.

Ипотека 101

Глоссарий по ипотеке

Ипотека — это соглашение между вами и вашим кредитором о займе денег для покупки дома. Процесс покупки дома может быть сложным, и вы можете столкнуться с некоторыми незнакомыми терминами.

Загрузите наш глоссарий Mortgage 101, чтобы ознакомиться с этими словами.

Глоссарий ипотечного кредита (PDF)

Часто задаваемые вопросы

Загрузите наш FAQ, содержащий ответы на часто задаваемые вопросы об ипотеке и процессе получения ипотечного кредита через Ренессанс Общественный кредитный фонд.

Часто задаваемые вопросы об ипотеке (PDF)

Личный бюджет и кредитный анализ

Следующие видеоуроки помогут вам узнать больше о финансовом планировании, о том, как планировать свои деньги и как работают кредиты и кредитные рейтинги.

Как составлять бюджет: пункт

Планирование бюджета: Годовые бюджеты

Анализ личных финансов: Часть I

Анализ личных финансов: Часть II

Часто задаваемые вопросы о личном бюджете

Часто задаваемые вопросы о кредитах

Личные финансовые рабочие листы и формы

Форма Личного финансового отчета — это форма Фонда ссуд Сообщества Ренессанс, которая должна подаваться вместе с заявками на получение ипотечного кредита.

Личный финансовый отчет (PDF)

Ипотечный калькулятор

Первоначальный взнос (%)

Срок кредита (лет)

Процентная ставка (%)

1500 долларов США

Расчетный ежемесячный платеж

| Основная сумма и проценты | |

| Налог на недвижимость | |

| Страхование |

Готовы купить дом с кредитом от Фонда займа сообщества Ренессанс?

Если вы готовы купить дом и не знаете, с чего начать, RCLF вам поможет.

Узнайте больше о наших вариантах ипотеки для жителей Миссисипи, нажав кнопку ниже!

Ипотечные кредиты

Классы ипотечных кредитов

Ренессанс Общественный кредитный фонд призван помочь большему количеству жителей штата Миссисипи подготовиться к ипотеке и приобрести собственное жилье. Эти бесплатные занятия помогут вам узнать больше о процессе ипотечного кредитования и предложат некоторые дальнейшие шаги на пути к получению права собственности на жилье.

Эти бесплатные занятия помогут вам узнать больше о процессе ипотечного кредитования и предложат некоторые дальнейшие шаги на пути к получению права собственности на жилье.

Финансовая пригодность для жизни

регистр

Финансовая пригодность для жизни

регистр

После покупки и предотвращения обращения взыскания

регистр

Курс обучения покупателей жилья

регистр

Возрождение банков развития.0005

Бонн, 4 февраля 2013 г. Когда страны БРИКС (Бразилия, Россия, Индия, Китай и Южная Африка) встретятся на своем следующем саммите в Дурбане, Южная Африка, в марте 2013 г., они создадут банк БРИКС. Это должен быть не банк, как любой другой, финансирующий частные или государственные проекты по коммерческим мотивам, а банк развития, банк, предоставляющий долгосрочный капитал для проектов, сопряженных с рисками, которые оцениваются другими банками, особенно частными, слишком высоко.

Будет очень интересно посмотреть, какую бизнес-модель примет банк БРИКС и чем она будет отличаться от таких других международных банков развития, как Всемирный банк и региональных банков развития, акционерами которых также являются страны БРИКС, курс. Страны БРИКС, вероятно, внесут равные доли в капитал нового банка и будут иметь равное право голоса в его управлении. Но как он будет приобретать капитал для инвестиционных проектов? Ни одна из стран не имеет рейтинга на международных рынках капитала, который позволил бы им привлекать средства на выгодных условиях, как это делают Всемирный банк и региональные банки развития, благодаря высоким страновым рейтингам их основных акционеров из страны ОЭСР. Только Китай может так выгодно привлекать средства, также используя свои огромные валютные резервы. Но этого будет недостаточно, чтобы компенсировать финансовую слабость других стран БРИКС.

Страны БРИКС, вероятно, внесут равные доли в капитал нового банка и будут иметь равное право голоса в его управлении. Но как он будет приобретать капитал для инвестиционных проектов? Ни одна из стран не имеет рейтинга на международных рынках капитала, который позволил бы им привлекать средства на выгодных условиях, как это делают Всемирный банк и региональные банки развития, благодаря высоким страновым рейтингам их основных акционеров из страны ОЭСР. Только Китай может так выгодно привлекать средства, также используя свои огромные валютные резервы. Но этого будет недостаточно, чтобы компенсировать финансовую слабость других стран БРИКС.

Поскольку тогда банку БРИКС придется платить больше за привлечение средств, чем Всемирному банку, ему придется взимать больше за свои кредиты. Или страны БРИКС будут готовы его субсидировать в долгосрочной перспективе? Будет ли он, как и другие международные банки развития, требовать от правительств развивающихся стран государственных гарантий по его кредитам и тем самым увеличивать свою задолженность? И каким стандартам должны соответствовать проекты? Страны с развивающейся экономикой неоднократно выступали против более строгих социальных и экологических стандартов и громоздких процедур оценки Всемирного банка и региональных банков развития, но не смогли выступить против мажоритарных акционеров из стран ОЭСР. Теперь они смогут свободно устанавливать свои собственные стандарты и действовать более гибко и обходиться без обременительных условий при работе с инвестиционными проектами в развивающихся странах. Приведет ли это в конкуренции между банками развития к ослаблению социальных и экологических стандартов, которые постепенно вводились на протяжении многих лет?

Теперь они смогут свободно устанавливать свои собственные стандарты и действовать более гибко и обходиться без обременительных условий при работе с инвестиционными проектами в развивающихся странах. Приведет ли это в конкуренции между банками развития к ослаблению социальных и экологических стандартов, которые постепенно вводились на протяжении многих лет?

Какую бы бизнес-модель он ни выбрал, создаваемый банк БРИКС отражает не только стремление к политической независимости, которое испытывают крупные развивающиеся экономики, которые больше не хотят играть второстепенную роль после Всемирного банка или региональных банков развития, но также тот факт, что после международного финансового кризиса не хватило «терпеливого капитала» для удовлетворения значительного спроса со стороны развивающихся стран и стран с формирующейся рыночной экономикой на инвестиции. Несмотря на то, что огромное количество международной ликвидности ищет выгодные и надежные инвестиционные возможности, сильно поврежденная банковская система в промышленно развитых странах не склонна к риску и теперь имеет более короткий горизонт планирования, чем до кризиса. Списание огромных безнадежных инвестиций в своих балансах вынуждает европейские банки сокращать кредитование и отказываться от международных операций. Такой же эффект имеет больший капитал, необходимый для соблюдения более строгих банковских правил. Прежде всего, после кризиса стало сложнее финансировать инфраструктурные проекты, требующие долгосрочного вложения капитала. Но частному бизнесу тоже становится все труднее привлекать долгосрочный капитал.

Списание огромных безнадежных инвестиций в своих балансах вынуждает европейские банки сокращать кредитование и отказываться от международных операций. Такой же эффект имеет больший капитал, необходимый для соблюдения более строгих банковских правил. Прежде всего, после кризиса стало сложнее финансировать инфраструктурные проекты, требующие долгосрочного вложения капитала. Но частному бизнесу тоже становится все труднее привлекать долгосрочный капитал.

С другой стороны, невероятное снижение долговой устойчивости многих промышленно развитых стран сопровождалось неуклонным сокращением числа надежных и прибыльных инвестиционных возможностей. Не склонный к риску капитал институциональных инвесторов и суверенных фондов благосостояния стран с избытком капитала, не в последнюю очередь Китая, предпочитает безопасные инвестиции в США и Европе. Большая часть капитала течет в страны с развивающейся экономикой, но большая его часть является краткосрочным капиталом, который также может быть быстро изъят снова. Бразилия и другие страны с развивающейся экономикой сопротивляются этому притоку капитала, потому что они повышают цены на акции и недвижимость, а также обменные курсы их валют и, таким образом, приносят больше вреда, чем пользы. Эти страны все чаще финансируют свои долгосрочные инвестиции с помощью своих национальных банков развития. Бразильский BNDES и южноафриканский DBSA входят в число лучших мировых банков развития. Подобно Банку развития Китая, они становятся все более и более международными в своей деятельности, а также финансируют проекты в развивающихся странах. Они, вероятно, составят техническую и финансовую базу банка БРИКС.

Бразилия и другие страны с развивающейся экономикой сопротивляются этому притоку капитала, потому что они повышают цены на акции и недвижимость, а также обменные курсы их валют и, таким образом, приносят больше вреда, чем пользы. Эти страны все чаще финансируют свои долгосрочные инвестиции с помощью своих национальных банков развития. Бразильский BNDES и южноафриканский DBSA входят в число лучших мировых банков развития. Подобно Банку развития Китая, они становятся все более и более международными в своей деятельности, а также финансируют проекты в развивающихся странах. Они, вероятно, составят техническую и финансовую базу банка БРИКС.

Государственные банки развития не всегда пользовались такой хорошей репутацией. В частности, государственные банки многих развивающихся стран долгое время считались неудачной моделью. Многие из них снова закрылись в 1990-е годы. Большинство из них были долгосрочными получателями субсидий, управлялись политически и не выполняли свою задачу по финансированию устойчивых инвестиций. Поэтому страны, которые следовали политическим рекомендациям основных либеральных экономистов, полагались на развитие частного финансового сектора. Эта стратегия снова претерпела изменения, не в последнюю очередь в Европе: Европейский инвестиционный банк значительно увеличил кредитование после финансового кризиса и будет предоставлять пострадавшим от кризиса странам Южной Европы более долгосрочные кредиты. Франция и Великобритания дали понять, что намерены создать государственный банк развития по образцу немецкого KfW, без которого невозможно представить финансирование долгосрочных инвестиций в Германии, в которые вошло все большее число «зеленых инвестиции в последние годы.

Поэтому страны, которые следовали политическим рекомендациям основных либеральных экономистов, полагались на развитие частного финансового сектора. Эта стратегия снова претерпела изменения, не в последнюю очередь в Европе: Европейский инвестиционный банк значительно увеличил кредитование после финансового кризиса и будет предоставлять пострадавшим от кризиса странам Южной Европы более долгосрочные кредиты. Франция и Великобритания дали понять, что намерены создать государственный банк развития по образцу немецкого KfW, без которого невозможно представить финансирование долгосрочных инвестиций в Германии, в которые вошло все большее число «зеленых инвестиции в последние годы.

Нет никаких сомнений в том, что необходимы огромные суммы для инвестиций в устойчивый рост и «зеленую трансформацию» как в промышленно развитых, так и в развивающихся странах. Однако основной проблемой для всех банков развития является определение подходящих проектов. Чем беднее или более уязвимы страны, тем труднее найти или разработать проекты, которые окупили бы их расходы. Долгосрочное субсидирование часто приходится включать в расчеты энергетических, водных и транспортных проектов, если отдача не превышает затрат. Придется разработать новые способы устранения таких пробелов с помощью грантов промышленно развитых стран или таких глобальных фондов, как новый Зеленый климатический фонд , если проекты, которые никогда не могут быть профинансированы на коммерческой основе, должны быть сделаны «приемлемыми для банков», по крайней мере, для банков развития. Если банк БРИКС сможет внести в это свой вклад, это будет благом.

Долгосрочное субсидирование часто приходится включать в расчеты энергетических, водных и транспортных проектов, если отдача не превышает затрат. Придется разработать новые способы устранения таких пробелов с помощью грантов промышленно развитых стран или таких глобальных фондов, как новый Зеленый климатический фонд , если проекты, которые никогда не могут быть профинансированы на коммерческой основе, должны быть сделаны «приемлемыми для банков», по крайней мере, для банков развития. Если банк БРИКС сможет внести в это свой вклад, это будет благом.

Further experts

Berensmann, Kathrin

Economy

Gitt, Florian

Economics

Gudibande, Rohan

Economist

Hadank-Rauch, Rebecca

Environmental and Development Sciences

Haug, Sebastian

Политология

Hilbrich, Sören

Economy

Laudage, Sabine

Экономика

MORARE, Ditebogo Modiegi

Политология

Nowack, Daniel

000 9000 9000

lekseykyk, Daniel

9000 9000 9000