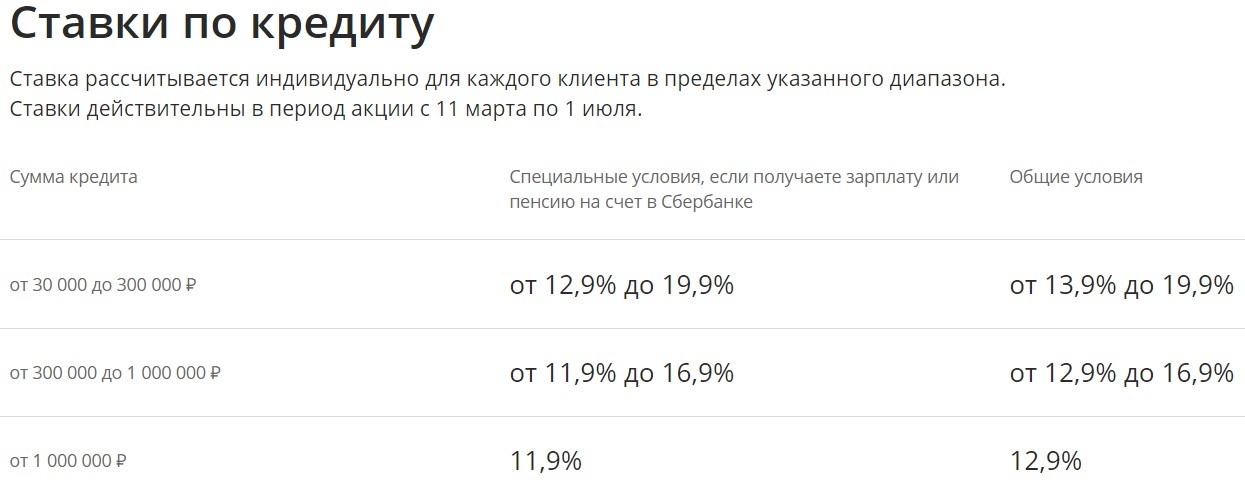

Кредиты потребительские ставки: Подбор кредитов — сравнить условия 332 предложения и выбрать где лучше взять кредит

Содержание

Кредиты в Европе в 4 раза дешевле, чем в России

Кредиты в Евросоюзе в 4 раза дешевле, чем в России. Это касается как потребительских, так и корпоративных кредитов. Такие данные приводит в своем обзоре агентство финансовой статистики StatBanker. Впрочем, российские власти предрекают скорый конец высоким ставкам по кредитам.

В третьем квартале 2009 года средневзвешенная процентная ставка по выданным в Евросоюзе корпоративным кредитам сроком один год составила 3,6%. Это в четыре раза ниже, чем в России, где средняя ставка составляет 15,2%, посчитали эксперты StatBanker (текст исследования в доп.материале). Если же кредит берется на срок более одного года, то ставка возрастает до 16,2% в рублях и 9,8% в евро.

Самые низкие ставки на займы до 1 млн евро — в Австрии: в сентябре там можно было получить кредит по средней ставке в 2,34% годовых. Не менее привлекательными выглядят ставки в Люксембурге, Финляндии, Бельгии, Франции, где ставка составляет около 2,5%. Дороже всего кредиты для бизнеса на Кипре — 6,76%.

Дороже всего кредиты для бизнеса на Кипре — 6,76%.

В Нидерландах выдают кредиты на сумму свыше 1 млн евро под 1,68% годовых. Сопоставимые ставки (меньше 2%) по таким кредитам в сентябре наблюдались также в Бельгии, Финляндии, Италии и Люксембурге. Самые дорогие в еврозоне кредиты (свыше 5%) выдают в Словении и на Мальте.

Потребительские кредиты

Аналогичная ситуация сложилась и на рынке потребительского кредитования. Средневзвешенная процентная ставка по потребкредитам сроком до 1 года составляет в Евросоюзе 7,8% годовых, а в России этот показатель равен 30,9% для кредитов в рублях и 17,2% для кредитов в евро.

Ставка по потребительским кредитам сроком от 1 года до 5 лет в ЕС составляет 6,78% годовых. В России же такой кредит обойдется в 2-3 раза дороже — 20,3% годовых в рублях и 14,3% в евро.

В странах еврозоны самые низкие процентные ставки по потребительским кредитам в Финляндии — 3,2% годовых. Самые высокие ставки (около 11%) — в Испании и Италии.

Самые низкие ставки по кредитам сроком от 1 года до 5 лет в сентябре зафиксированы в Финляндии — 4,8%, в Бельгии, Германии, Франции, Люксембурге, Австрии они колеблются в интервале 5-7% годовых. Достаточно высоки ставки в Словакии (15%) и Португалии (12,8%).

Некорректное сравнение

Сравнить ставки по кредитам в разных странах вот так «в лоб» не совсем корректно, считает начальник аналитического отдела ИК «Галион Капитал» Александр Разуваев. По его словам, ставки во многом зависят от инфляции, которая в Евросоюзе существенно ниже, чем в России (а во многих странах даже наблюдается дефляция). Чем ниже инфляция, тем ниже ставка рефинансирования Центробанка, отмечает собеседник RB.ru. «У нас и риски выше», — резюмирует эксперт.

По данным Росстата, за девять месяцев года инфляция в России составила 8,1%, в то же время в странах Европейского союза инфляция в среднем составила 0,8%. В октябре в России инфляция равна нулю. В 2010 году Минфин ожидает сокращение инфляции до 5-6%. По словам первого зампреда Центробанка России Алексея Улюкаева, через год-два сократится разница и по кредитным ставкам в России и в мире — до 2-3%.

По словам первого зампреда Центробанка России Алексея Улюкаева, через год-два сократится разница и по кредитным ставкам в России и в мире — до 2-3%.

Если вычесть инфляцию из величины ставки, разница будет не такая солидная, говорит RB.ru Андрей Черепанов, руководитель проекта «Национальное развитие». Помимо инфляции кредитные ставки не в последнюю очередь зависят от степени надежности проекта, который привлекает кредит, а также от предпринимательского климата, отмечает эксперт. «До тех пор, пока сохраняется риск того, что твои активы отберут, а тебя посадят, ни о каком снижении ставок не может идти речи», — считает Черепанов.

Кредиты в российских банках подешевеют вслед за снижением ставки ЦБ

https://ria.ru/20220611/ekonomika-1794730442.html

Кредиты в российских банках подешевеют вслед за снижением ставки ЦБ

Кредиты в российских банках подешевеют вслед за снижением ставки ЦБ — РИА Новости, 11.06.2022

Кредиты в российских банках подешевеют вслед за снижением ставки ЦБ

Российские банки готовы скорректировать стоимость кредитов вслед за понижением ключевой ставки ЦБ РФ — при этом опрос РИА Новости показал, что некоторые. .. РИА Новости, 11.06.2022

.. РИА Новости, 11.06.2022

2022-06-11T10:35

2022-06-11T10:35

2022-06-11T10:35

экономика

россия

центральный банк рф (цб рф)

втб

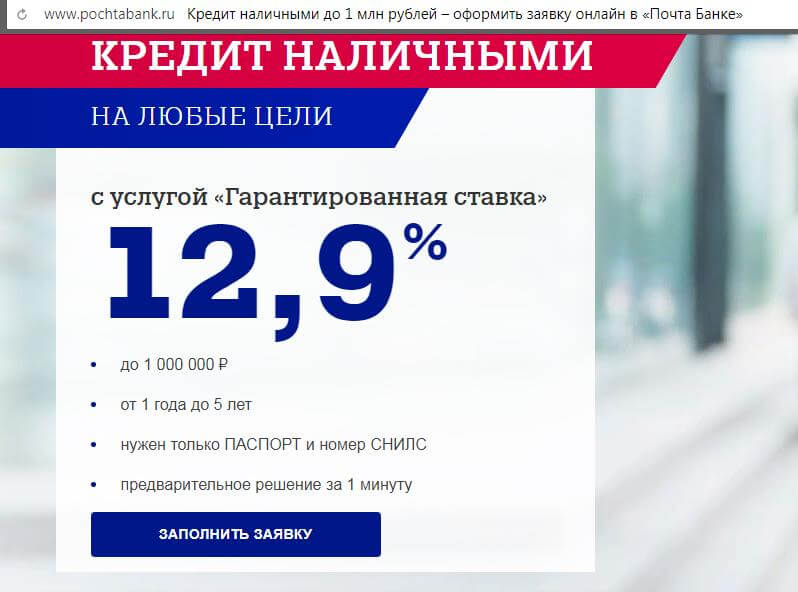

почта банк

ипотека

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e6/05/17/1790217602_0:220:3249:2048_1920x0_80_0_0_628ef52f5c07169a6915319758a27f70.jpg

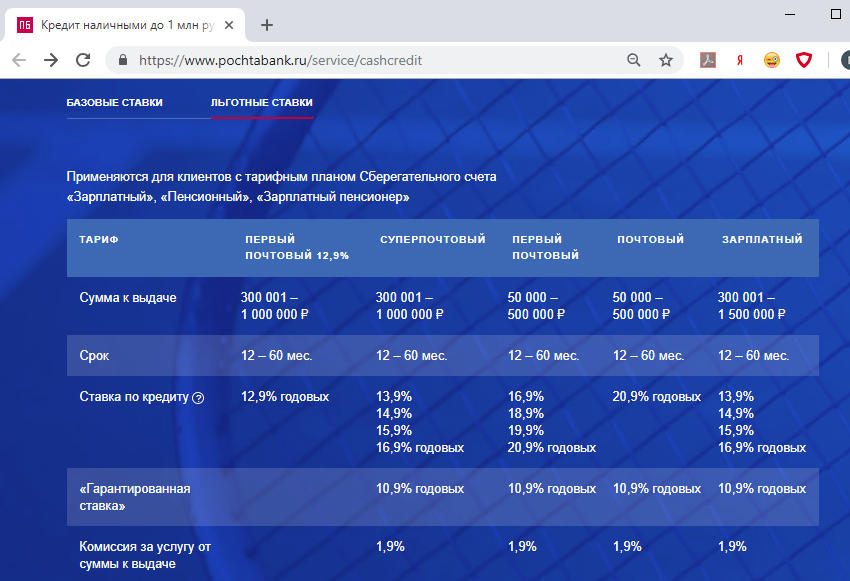

МОСКВА, 11 июн — РИА Новости. Российские банки готовы скорректировать стоимость кредитов вслед за понижением ключевой ставки ЦБ РФ — при этом опрос РИА Новости показал, что некоторые участники рынка сделали это даже заранее, не дожидаясь решения регулятора.Что касается ставок по вкладам, то большинство опрошенных банков хотят последить за конкурентами и сформировать ставки с учетом их решений.ЦБ РФ в пятницу ожидаемо снизил ключевую ставку на 1,5 процентного пункта — до 9,5% годовых, вернув ее на уровень, который наблюдался в феврале до введения западных санкций. Согласно ожиданиям ВТБ, средние ставки по депозитам и накопительным счетам в России на этом фоне продолжат снижение и в ближайшее время достигнут уровня 6-8%.»Можно ожидать, что в перспективе трех месяцев ставки могут вернуться к уровню 2021 года. Кроме того, по мере стабилизации ситуации на банковском рынке и выравнивания уровня ставок будет происходить постепенное возвращение к классической схеме формирования доходности по вкладам: чем больше срок — тем больше ставка. Пока на рынке сохраняется тренд, при котором самые высокие ставки на коротких вкладах — это 3-6 месяцев», — говорит руководитель службы пассивов и комиссионных продуктов «Почта банка» Геннадий Чаусов.Некоторые участники рынка уже озвучили свои решения, подтверждающие такой прогноз. Альфа-банк снизил ставки по потребительским кредитам вслед за изменением ключевой ставки ЦБ РФ, «Ак Барс Банк» планирует сделать это с 13 июня.АТБ пересмотрит ставки по накопительным счетам, по вкладам пересмотра не планируется. А вот по кредитам ставки банк будет снижать.

Согласно ожиданиям ВТБ, средние ставки по депозитам и накопительным счетам в России на этом фоне продолжат снижение и в ближайшее время достигнут уровня 6-8%.»Можно ожидать, что в перспективе трех месяцев ставки могут вернуться к уровню 2021 года. Кроме того, по мере стабилизации ситуации на банковском рынке и выравнивания уровня ставок будет происходить постепенное возвращение к классической схеме формирования доходности по вкладам: чем больше срок — тем больше ставка. Пока на рынке сохраняется тренд, при котором самые высокие ставки на коротких вкладах — это 3-6 месяцев», — говорит руководитель службы пассивов и комиссионных продуктов «Почта банка» Геннадий Чаусов.Некоторые участники рынка уже озвучили свои решения, подтверждающие такой прогноз. Альфа-банк снизил ставки по потребительским кредитам вслед за изменением ключевой ставки ЦБ РФ, «Ак Барс Банк» планирует сделать это с 13 июня.АТБ пересмотрит ставки по накопительным счетам, по вкладам пересмотра не планируется. А вот по кредитам ставки банк будет снижать. Банк «Зенит» также сообщил, что пересмотрит ставки по кредитным продуктам в ближайшее время. Абсолют-банк свои ставки снизил, не дожидаясь решения регулятора.Промсвязьбанк улучшит условия по потребительским кредитам — скоро ставки будут снижены в среднем на 2-3 процентных пункта. Банк «Открытие» в ближайшее время планирует корректировку ценовых условий по классическим продуктам.Остальные участники рынка высказались более осторожно, сообщив, что решения по депозитам и кредитам будут принимать с оглядкой на конкурентную среду и с учетом комплекса факторов. Об этом сообщили, например, в банке «Русский Стандарт», ВТБ, Московском кредитном банке, банке «Хоум кредит». В Совкомбанке сказали, что решение об изменении ставок пока не принято — банк планирует вернуться к вопросу на следующей неделе.При этом директор департамента операций на финансовых рынках банка «Русский Стандарт» Максим Тимошенко предупредил, что в краткосрочной перспективе разместить вклады под двузначную ставку уже не получится.

Банк «Зенит» также сообщил, что пересмотрит ставки по кредитным продуктам в ближайшее время. Абсолют-банк свои ставки снизил, не дожидаясь решения регулятора.Промсвязьбанк улучшит условия по потребительским кредитам — скоро ставки будут снижены в среднем на 2-3 процентных пункта. Банк «Открытие» в ближайшее время планирует корректировку ценовых условий по классическим продуктам.Остальные участники рынка высказались более осторожно, сообщив, что решения по депозитам и кредитам будут принимать с оглядкой на конкурентную среду и с учетом комплекса факторов. Об этом сообщили, например, в банке «Русский Стандарт», ВТБ, Московском кредитном банке, банке «Хоум кредит». В Совкомбанке сказали, что решение об изменении ставок пока не принято — банк планирует вернуться к вопросу на следующей неделе.При этом директор департамента операций на финансовых рынках банка «Русский Стандарт» Максим Тимошенко предупредил, что в краткосрочной перспективе разместить вклады под двузначную ставку уже не получится.

https://ria.ru/20220610/reytingi-1794691385.html

https://ria.ru/20220610/valyuta-1794485398.html

https://realty.ria.ru/20220607/nostroy-1793702296.html

россия

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2022

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21. img.ria.ru/images/07e6/05/17/1790217602_518:0:3249:2048_1920x0_80_0_0_8495390461af3596da43e9576a8213ff.jpg

img.ria.ru/images/07e6/05/17/1790217602_518:0:3249:2048_1920x0_80_0_0_8495390461af3596da43e9576a8213ff.jpg

1920

1920

true

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, россия, центральный банк рф (цб рф), втб, почта банк, ипотека

Экономика, Россия, Центральный Банк РФ (ЦБ РФ), ВТБ, Почта банк, Ипотека

МОСКВА, 11 июн — РИА Новости. Российские банки готовы скорректировать стоимость кредитов вслед за понижением ключевой ставки ЦБ РФ — при этом опрос РИА Новости показал, что некоторые участники рынка сделали это даже заранее, не дожидаясь решения регулятора.

Что касается ставок по вкладам, то большинство опрошенных банков хотят последить за конкурентами и сформировать ставки с учетом их решений.

10 июня, 21:29

Центробанк будет использовать кредитные рейтинги всех российских агентств

ЦБ РФ в пятницу ожидаемо снизил ключевую ставку на 1,5 процентного пункта — до 9,5% годовых, вернув ее на уровень, который наблюдался в феврале до введения западных санкций. Согласно ожиданиям ВТБ, средние ставки по депозитам и накопительным счетам в России на этом фоне продолжат снижение и в ближайшее время достигнут уровня 6-8%.

«Можно ожидать, что в перспективе трех месяцев ставки могут вернуться к уровню 2021 года. Кроме того, по мере стабилизации ситуации на банковском рынке и выравнивания уровня ставок будет происходить постепенное возвращение к классической схеме формирования доходности по вкладам: чем больше срок — тем больше ставка. Пока на рынке сохраняется тренд, при котором самые высокие ставки на коротких вкладах — это 3-6 месяцев», — говорит руководитель службы пассивов и комиссионных продуктов «Почта банка» Геннадий Чаусов.

Некоторые участники рынка уже озвучили свои решения, подтверждающие такой прогноз. Альфа-банк снизил ставки по потребительским кредитам вслед за изменением ключевой ставки ЦБ РФ, «Ак Барс Банк» планирует сделать это с 13 июня.

Альфа-банк снизил ставки по потребительским кредитам вслед за изменением ключевой ставки ЦБ РФ, «Ак Барс Банк» планирует сделать это с 13 июня.

10 июня, 11:11

Банки на фоне санкций могут перестать предлагать клиентам валютные продукты

АТБ пересмотрит ставки по накопительным счетам, по вкладам пересмотра не планируется. А вот по кредитам ставки банк будет снижать.

Банк «Зенит» также сообщил, что пересмотрит ставки по кредитным продуктам в ближайшее время. Абсолют-банк свои ставки снизил, не дожидаясь решения регулятора.

Промсвязьбанк улучшит условия по потребительским кредитам — скоро ставки будут снижены в среднем на 2-3 процентных пункта. Банк «Открытие» в ближайшее время планирует корректировку ценовых условий по классическим продуктам.

Остальные участники рынка высказались более осторожно, сообщив, что решения по депозитам и кредитам будут принимать с оглядкой на конкурентную среду и с учетом комплекса факторов. Об этом сообщили, например, в банке «Русский Стандарт», ВТБ, Московском кредитном банке, банке «Хоум кредит». В Совкомбанке сказали, что решение об изменении ставок пока не принято — банк планирует вернуться к вопросу на следующей неделе.

В Совкомбанке сказали, что решение об изменении ставок пока не принято — банк планирует вернуться к вопросу на следующей неделе.

При этом директор департамента операций на финансовых рынках банка «Русский Стандарт» Максим Тимошенко предупредил, что в краткосрочной перспективе разместить вклады под двузначную ставку уже не получится.

7 июня, 12:33Льготная ипотека

НОСТРОЙ: ставку по льготной ипотеке нужно опустить ниже 7%

Потребительские тарифы | Тарифы с SCCU

| Срок | Оценить «Как минимум» | АПРЕЛЬ * «Наименьший» | Пример суммы кредита | Пример ежемесячного платежа |

|---|---|---|---|---|

| 15 лет — покупка | 6,125% | 6,283% | 200 000 долларов | 1701,25 $ |

| 15 лет — рефинансирование | 6,250% | 6,408% | 200 000 долларов | 1714,85 $ |

| 30 лет — покупка | 6,625% | 6,723% | 200 000 долларов | 1 280,62 $ |

| 30 лет — рефинансирование | 6,750% | 6,848% | 200 000 долларов | 1 297,20 $ |

Без затрат на закрытие Вариант: Ставки основаны на кредитоспособности. Применяются определенные ограничения. Доступно при покупке и рефинансировании ипотечных кредитов. Должен быть основным местом жительства. Корректировка ставок будет применяться к текущим ставкам. Цены могут быть изменены. Примерные ставки, суммы кредита и ежемесячные платежи, показанные выше, основаны на текущем 30-летнем стандартном кредите с фиксированной процентной ставкой; обратитесь к своему представителю SCCU за примерами других доступных вариантов кредита без затрат на закрытие.

Применяются определенные ограничения. Доступно при покупке и рефинансировании ипотечных кредитов. Должен быть основным местом жительства. Корректировка ставок будет применяться к текущим ставкам. Цены могут быть изменены. Примерные ставки, суммы кредита и ежемесячные платежи, показанные выше, основаны на текущем 30-летнем стандартном кредите с фиксированной процентной ставкой; обратитесь к своему представителю SCCU за примерами других доступных вариантов кредита без затрат на закрытие.

Вам по-прежнему необходимо внести первоначальный взнос и оплатить резервы (включая дополнительные дисконтные баллы, если вы выберете), но SCCU покроет ваши расходы третьих лиц и освободит наши сборы за выдачу кредита. Ваш первоначальный взнос определяется отношением кредита к стоимости. (90% LTV = 10% первоначальный взнос) Кредиты, превышающие 80% от оценочной стоимости дома, требуют частного ипотечного страхования.

КРЕДИТЫ НА ЖИЛЬЕ: Ипотечные кредиты выдаются Кредитным союзом космического побережья и подлежат одобрению кредита, проверке и оценке залога. Эти программы ипотечного кредита представляют собой первые ипотечные залоговые права, обеспеченные домом и имуществом. Программы, предложения, тарифы, условия и положения могут быть изменены или отменены без предварительного уведомления. Применяются определенные ограничения. Налоги и страховка не включены; ваше фактическое платежное обязательство будет выше.

Эти программы ипотечного кредита представляют собой первые ипотечные залоговые права, обеспеченные домом и имуществом. Программы, предложения, тарифы, условия и положения могут быть изменены или отменены без предварительного уведомления. Применяются определенные ограничения. Налоги и страховка не включены; ваше фактическое платежное обязательство будет выше.

| Срок | Оценить «Как минимум» | АПРЕЛЬ * «Наименьший» | Пример суммы кредита | Пример ежемесячного платежа |

|---|---|---|---|---|

| 10 лет | 6. 000% 000% | 6,223% | 200 000 долларов | 2 220,41 $ |

| 15 лет | 6,125% | 6,283% | 200 000 долларов | 1701,25 $ |

| 15 лет Джамбо | 5,750% | 5,791% | 750 000 долларов США | 6 228,08 $ |

| 20 лет | 6,625% | 6,753% | 200 000 долларов | 1505,90 $ |

| 30 лет | 6,625% | 6,723% | 200 000 долларов | $1 280,62 |

| Джамбо 30 лет | 6,250% | 6,275% | 750 000 долларов США | 4 617,88 $ |

Ставки в зависимости от кредитоспособности. Ссуды на строительство SCCU представляют собой ссуды от строительства до постоянного строительства со сроком строительства 12 месяцев. После завершения строительства, окончательной инспекции и получения свидетельства о вводе в эксплуатацию (CO) ссуда автоматически преобразуется из строительной в постоянную ссуду, которую участник выбрал до начала строительства. Если строительство продлится после 12-месячного начального периода, срок блокировки ставки истечет, и ставка будет сброшена по более высокой из текущей ставки или первоначальной фиксированной ставки. SCCU может согласиться сделать исключение и продлить этап строительства кредита. Любое такое продление может привести к изменению ставки, суммы платежа и стоимости закрытия.

Ссуды на строительство SCCU представляют собой ссуды от строительства до постоянного строительства со сроком строительства 12 месяцев. После завершения строительства, окончательной инспекции и получения свидетельства о вводе в эксплуатацию (CO) ссуда автоматически преобразуется из строительной в постоянную ссуду, которую участник выбрал до начала строительства. Если строительство продлится после 12-месячного начального периода, срок блокировки ставки истечет, и ставка будет сброшена по более высокой из текущей ставки или первоначальной фиксированной ставки. SCCU может согласиться сделать исключение и продлить этап строительства кредита. Любое такое продление может привести к изменению ставки, суммы платежа и стоимости закрытия.

На этапе строительства SCCU производит платежи застройщику в определенные ключевые моменты во время строительства. В течение этого периода платежи по кредиту члена производятся только в виде процентов, исходя из общей суммы денег, которую SCCU предоставил застройщику в качестве аванса. Оплата застройщику зависит от прохождения необходимых проверок. На этом этапе платежи только по процентам будут меняться ежемесячно, в зависимости от общей суммы, выплачиваемой застройщику во время расчета каждого платежа. Вышеприведенные примеры платежей даны только для постоянной фазы кредита и не включают процентные платежи на этапе строительства. При первоначальном закрытии SCCU собирает 1400 долларов для покрытия расходов на инспекции и выплаты застройщикам. Любые средства, оставшиеся после выдачи CO, будут возвращены участнику. Если фактические расходы на выплату превышают 1400 долларов США, с участника не будет взиматься плата выше первоначальных 1400 долларов США.

Оплата застройщику зависит от прохождения необходимых проверок. На этом этапе платежи только по процентам будут меняться ежемесячно, в зависимости от общей суммы, выплачиваемой застройщику во время расчета каждого платежа. Вышеприведенные примеры платежей даны только для постоянной фазы кредита и не включают процентные платежи на этапе строительства. При первоначальном закрытии SCCU собирает 1400 долларов для покрытия расходов на инспекции и выплаты застройщикам. Любые средства, оставшиеся после выдачи CO, будут возвращены участнику. Если фактические расходы на выплату превышают 1400 долларов США, с участника не будет взиматься плата выше первоначальных 1400 долларов США.

Крупные кредиты доступны по кредитам на сумму более 647 200 долларов США.

Налоги и страховка не включены, ваши фактические платежные обязательства будут выше.

| Срок | Оценить «Как минимум» | АПРЕЛЬ * «Наименьший» | Пример суммы кредита | Пример ежемесячного платежа |

|---|---|---|---|---|

| 10 лет | 5,250% | 5,308% | 750 000 долларов | 8 046,88 $ |

| 15 лет | 5,375% | 5,416% | 750 000 долларов США | 6 078,49 $ |

| 20 лет | 5,875% | 5,908% | 750 000 долларов США | $5 319,29 |

| 30 лет | 5,875% | 5,900% | 750 000 долларов США | 4 436,53 $ |

ЖИЛИЩНЫЕ КРЕДИТЫ: Ставки, основанные на кредитоспособности. Ипотечные кредиты выдаются Кредитным союзом космического побережья и подлежат одобрению кредита, проверке и оценке залога. Программы, предложения, тарифы, условия и положения могут быть изменены или отменены без предварительного уведомления. Применяются определенные ограничения. Налоги и страховка не включены; ваше фактическое платежное обязательство будет выше.

Ипотечные кредиты выдаются Кредитным союзом космического побережья и подлежат одобрению кредита, проверке и оценке залога. Программы, предложения, тарифы, условия и положения могут быть изменены или отменены без предварительного уведомления. Применяются определенные ограничения. Налоги и страховка не включены; ваше фактическое платежное обязательство будет выше.

Эти программы ипотечного кредита представляют собой первые ипотечные залоговые права, обеспеченные домом и имуществом. Ваш первоначальный взнос определяется отношением кредита к стоимости. (90% LTV = 10% первоначальный взнос) Кредиты, превышающие 80% от оценочной стоимости дома, требуют частного ипотечного страхования. Участник несет ответственность за любые средства, необходимые для закрытия расходов и предоплаченного условного депонирования.

| Срок | Начальная ставка за 12 месяцев в год* «От минимальной» | После этого APR * «Как минимум» |

|---|---|---|

| Опцион на основную сумму и проценты 7/7 | 2,99% | 6,50% |

| Опцион только на проценты 10/10 | 7,25% | 7,25% |

Специальная начальная ставка действительна для HELOC с выплатой основной суммы и процентов в течение 12 месяцев. После этого HELOC будет иметь функцию переменной скорости, как описано ниже. Начальная ставка недоступна для HELOC только для процентов.

После этого HELOC будет иметь функцию переменной скорости, как описано ниже. Начальная ставка недоступна для HELOC только для процентов.

Ваша фактическая процентная ставка будет зависеть от доступного капитала в вашем доме, суммы вашего кредита, вашей кредитной истории и выбранного продукта. Могут быть доступны другие программы, тарифы и условия. Утверждение зависит от наших обычных кредитных критериев. Требуется доказательство наличия страховки домовладельца, достаточной для покрытия всех непогашенных ипотечных кредитов, включая кредит под залог акций SCCU, а также любых других обязательств, обеспеченных домом и имуществом. Могут применяться определенные ограничения.

Отсутствие затрат на закрытие (кредиты под залог недвижимости): SCCU освобождает от типичных сборов третьих сторон, связанных с закрытием кредита под залог жилья, таких как оценка, фотоинспекция, регистрация, государственные налоговые марки, экзамен на право собственности и страхование титула. Должно быть основным местом жительства. Возможен кредит до 250 000 долларов. Для кредитов под залог недвижимости с фиксированной процентной ставкой (вторая ипотека) в первой позиции удержания на сумму 50 000 долл. США или более расходы по освобождению от отказа не включают предоплаченные суммы условного депонирования. Дополнительные сборы могут взиматься за кредиты на сумму более 100 000 долларов США и / или за особые требования к подготовке документов.

Должно быть основным местом жительства. Возможен кредит до 250 000 долларов. Для кредитов под залог недвижимости с фиксированной процентной ставкой (вторая ипотека) в первой позиции удержания на сумму 50 000 долл. США или более расходы по освобождению от отказа не включают предоплаченные суммы условного депонирования. Дополнительные сборы могут взиматься за кредиты на сумму более 100 000 долларов США и / или за особые требования к подготовке документов.

Вы уже должны быть членом кредитного союза или создать членство, для чего требуется единовременный депозит в размере 5 долларов США для открытия и ведения регулярного сберегательного счета. Предложения и цены могут быть изменены в любое время.

Текущая основная ставка

Основная сумма и проценты HELOC

От уровня Prime минус 0,50% от минимальной (минимальной) ставки 6,50% и максимальной (максимальной) ставки 18,00%

Срок: 14 лет, первые 7 лет вы можете получать/использовать кредитную линию, аналогичную кредитной карте, и должны вносить ежемесячные платежи в размере 1,5% от вашего непогашенного остатка, минимум 100 долларов США. В течение этих первых 7 лет, как и в случае с кредитной картой, по мере того, как вы оплачиваете непогашенный остаток, ваш доступный кредит будет пополняться и может быть использован снова. Ваш доступный кредит равен максимальной кредитной линии за вычетом общего непогашенного остатка. В течение последних 7 лет вы больше не можете пользоваться кредитной линией. Любой остаток, остающийся в конце первых 7 лет, должен выплачиваться ежемесячными платежами. Требуемый ежемесячный платеж составляет 1,5% от баланса за предыдущий месяц, при этом минимальный платеж составляет 100 долларов США. Существует возможность единовременного платежа в конце периода погашения. Как только ежемесячный минимальный платеж будет удовлетворен, вы можете сделать дополнительные платежи в счет основного долга. Процентная ставка по-прежнему является переменной, поэтому ежемесячные платежи будут варьироваться в зависимости от текущих процентных ставок. Однако, как вариант, вы можете рефинансировать, чтобы возобновить свою кредитную линию или преобразовать в фиксированный кредит собственного капитала.

В течение этих первых 7 лет, как и в случае с кредитной картой, по мере того, как вы оплачиваете непогашенный остаток, ваш доступный кредит будет пополняться и может быть использован снова. Ваш доступный кредит равен максимальной кредитной линии за вычетом общего непогашенного остатка. В течение последних 7 лет вы больше не можете пользоваться кредитной линией. Любой остаток, остающийся в конце первых 7 лет, должен выплачиваться ежемесячными платежами. Требуемый ежемесячный платеж составляет 1,5% от баланса за предыдущий месяц, при этом минимальный платеж составляет 100 долларов США. Существует возможность единовременного платежа в конце периода погашения. Как только ежемесячный минимальный платеж будет удовлетворен, вы можете сделать дополнительные платежи в счет основного долга. Процентная ставка по-прежнему является переменной, поэтому ежемесячные платежи будут варьироваться в зависимости от текущих процентных ставок. Однако, как вариант, вы можете рефинансировать, чтобы возобновить свою кредитную линию или преобразовать в фиксированный кредит собственного капитала.

Только проценты HELOC

От уровня Prime плюс 0,25% с минимальной ставкой (минимальная ставка) 7,25% и максимальной ставкой 18,00%

Срок: 20 лет, первые 10 лет вы можете получить/использовать кредитную линию, аналогичную кредитной карте, и должны вносить минимальные ежемесячные платежи, равные начисленным ежемесячным процентам, определяемым текущей процентной ставкой и вашим непогашенным остатком. В течение этих первых 10 лет, если вы решите платить больше, чем ваш платеж только по процентам, тем самым снизив свой непогашенный остаток, как на кредитной карте, ваш доступный кредит будет пополнен и может быть использован снова. Ваш доступный кредит равен максимальной кредитной линии за вычетом общего непогашенного остатка. В течение последних 10 лет вы больше не можете пользоваться кредитной линией. Любой остаток, остающийся в конце первых 10 лет, должен выплачиваться ежемесячными платежами. Каждый ежемесячный платеж включает основную сумму и проценты и составляет 1,5% от остатка за предыдущий месяц с минимальным платежом в размере 100 долларов США. Существует возможность единовременного платежа в конце периода погашения. Как только ежемесячный минимальный платеж будет удовлетворен, вы можете сделать дополнительные платежи в счет основного долга. Процентная ставка по-прежнему является переменной, поэтому ежемесячные платежи будут варьироваться в зависимости от текущих процентных ставок. Однако, как вариант, вы можете рефинансировать, чтобы возобновить свою кредитную линию или преобразовать в фиксированный кредит собственного капитала.

Существует возможность единовременного платежа в конце периода погашения. Как только ежемесячный минимальный платеж будет удовлетворен, вы можете сделать дополнительные платежи в счет основного долга. Процентная ставка по-прежнему является переменной, поэтому ежемесячные платежи будут варьироваться в зависимости от текущих процентных ставок. Однако, как вариант, вы можете рефинансировать, чтобы возобновить свою кредитную линию или преобразовать в фиксированный кредит собственного капитала.

| Срок | Оценить «Как минимум» | АПРЕЛЬ * «Наименьший» | Пример суммы кредита | Пример ежемесячного платежа |

|---|---|---|---|---|

| от 0 до 60 месяцев | 5,240% | 5,240% | 25 000 долларов США | 474,53 $ |

| от 61 до 120 месяцев | 5,740% | 5,740% | 25 000 долларов США | 274,30 $ |

| от 121 до 180 месяцев | 6,240% | 6,240% | 25 000 долларов США | 214,22 $ |

| от 181 до 240 месяцев | 6,490% | 6,490% | 25 000 долларов США | 186,25 $ |

Ваша фактическая процентная ставка будет основываться на доступном капитале в вашем доме, сумме вашего кредита, вашей кредитной истории и выбранном продукте. Могут быть доступны другие программы, тарифы и условия. Утверждение зависит от наших обычных кредитных критериев. Требуется доказательство наличия страховки домовладельца, достаточной для покрытия всех непогашенных ипотечных кредитов, включая кредит под залог акций SCCU, а также любых других обязательств, обеспеченных домом и имуществом. Могут применяться определенные ограничения. Налоги и страховка не включены; ваше фактическое платежное обязательство будет выше.

Могут быть доступны другие программы, тарифы и условия. Утверждение зависит от наших обычных кредитных критериев. Требуется доказательство наличия страховки домовладельца, достаточной для покрытия всех непогашенных ипотечных кредитов, включая кредит под залог акций SCCU, а также любых других обязательств, обеспеченных домом и имуществом. Могут применяться определенные ограничения. Налоги и страховка не включены; ваше фактическое платежное обязательство будет выше.

Отсутствие затрат на закрытие (кредиты под залог недвижимости): SCCU освобождает от типичных сборов третьих сторон, связанных с закрытием кредита под залог жилья, таких как оценка, фотоинспекция, регистрация, государственные налоговые марки, экзамен на право собственности и страхование титула. Должно быть основным местом жительства. Возможен кредит до 250 000 долларов. Для кредитов под залог недвижимости с фиксированной процентной ставкой (вторая ипотека) в первой позиции удержания на сумму 50 000 долл. США или более расходы по освобождению от отказа не включают предоплаченные суммы условного депонирования. Дополнительные сборы могут взиматься за кредиты на сумму более 100 000 долларов США и / или за особые требования к подготовке документов.

США или более расходы по освобождению от отказа не включают предоплаченные суммы условного депонирования. Дополнительные сборы могут взиматься за кредиты на сумму более 100 000 долларов США и / или за особые требования к подготовке документов.

Вы уже должны быть членом кредитного союза или создать членство, для чего требуется единовременный депозит в размере 5 долларов США для открытия и ведения регулярного сберегательного счета. Предложения и цены могут быть изменены в любое время.

| Срок | Оценить «Как минимум» | АПРЕЛЬ * «Наименьший» | Пример суммы кредита | Пример ежемесячного платежа |

|---|---|---|---|---|

| 15 лет | 5,750% | 5,906% | 200 000 долларов | 1660,82 $ |

| 30 лет | 6,250% | 6,345% | 200 000 долларов | 1 231,43 $ |

ЖИЛИЩНЫЕ КРЕДИТЫ: Ставки, основанные на кредитоспособности. Ипотечные ссуды выдаются Кредитным союзом космического побережья и подлежат утверждению, проверке и оценке залога. Программы, предложения, тарифы, условия и положения могут быть изменены или отменены без предварительного уведомления. Применяются определенные ограничения. Налоги и страховка не включены; ваше фактическое платежное обязательство будет выше.

Ипотечные ссуды выдаются Кредитным союзом космического побережья и подлежат утверждению, проверке и оценке залога. Программы, предложения, тарифы, условия и положения могут быть изменены или отменены без предварительного уведомления. Применяются определенные ограничения. Налоги и страховка не включены; ваше фактическое платежное обязательство будет выше.

Эти программы ипотечного кредита представляют собой первые ипотечные залоговые права, обеспеченные домом и имуществом. Ваш первоначальный взнос определяется отношением кредита к стоимости. (90% LTV = 10% первоначальный взнос). Кредиты, превышающие 80% от оценочной стоимости дома, требуют частного ипотечного страхования. Участник несет ответственность за любые средства, необходимые для закрытия расходов и предоплаченного условного депонирования.

Ставки по потребительским кредитам — оптоволокно FCU

Праздничный кредит

Ставки действуют с 6 декабря 2022 г.

*Годовая процентная ставка действует с 01.11.22 и действует до 31.12.22. Ставка не будет увеличиваться в течение срока. Сумма кредита зависит от кредитоспособности. Существующие кредиты FFCU и TLC не подходят. 9Добавьте 0,50% к ставке для газовых автомобилей с пробегом более 100 000 миль и дизельных автомобилей с пробегом более 150 000 миль.

Новые внедорожники (2021-2022 гг.)

*Годовые процентные ставки действуют с 6 декабря 2022 г. и могут быть изменены без предварительного уведомления.

** Максимальный срок зависит от цены покупки:

Новые и подержанные автодома/лодки старше 10 лет

более 25 000 долларов США – до 180 месяцев

Дома на колесах/лодки старше 10 лет

до 10 000 долларов США – до 60 месяцев

свыше 25 000 долларов США – до 144 месяцев

Подержанные автофургоны (10 лет или новее)

Ставки действуют с: 6 декабря 2022 г.

*Годовые процентные ставки действуют с 6 декабря 2022 г. и могут быть изменены без предварительного уведомления.

**Максимальный срок зависит от цены покупки:

Новые и подержанные автодома/лодки старше 10 лет

более 25 000 долларов США – до 180 месяцев

Дома на колесах/лодки старше 10 лет

до 10 000 долларов США – до 60 месяцев

свыше 25 000 долларов США – до 144 месяцев

Подержанные автофургоны (старше 10 лет)

*Годовые процентные ставки действуют с 6 декабря 2022 г. и могут быть изменены без предварительного уведомления.

**Максимальный срок зависит от цены покупки:

Новые и подержанные автодома/лодки старше 10 лет

более 25 000 долларов США – до 180 месяцев

Дома на колесах/лодки старше 10 лет

менее 10 000 долларов США – до 60 месяцев

свыше 25 000 долларов США – до 144 месяцев

Новые лодки (2021-2022)

*Годовые процентные ставки действуют с 6 декабря 2022 г. и могут быть изменены без предварительного уведомления.

и могут быть изменены без предварительного уведомления.

**Максимальный срок зависит от цены покупки:

Новые и подержанные автодома/лодки старше 10 лет

более 25 000 долларов США – до 180 месяцев

Дома на колесах/лодки старше 10 лет

менее 10 000 долларов США – до 60 месяцев

свыше 25 000 долларов США – до 144 месяцев

Подержанные лодки (10 лет или новее)

*Годовые процентные ставки действуют с 6 декабря 2022 г. и могут быть изменены без предварительного уведомления.

** Максимальный срок зависит от цены покупки:

Новые и подержанные автодома/лодки старше 10 лет

более 25 000 долларов США – до 180 месяцев

Дома на колесах/лодки старше 10 лет

менее 10 000 долларов США – до 60 месяцев

свыше 25 000 долларов США – до 144 месяцев

Подержанные лодки (старше 10 лет)

*Годовые процентные ставки действуют с 6 декабря 2022 г. и могут быть изменены без предварительного уведомления.

и могут быть изменены без предварительного уведомления.

** Максимальный срок зависит от цены покупки:

Новые и подержанные автодома/лодки старше 10 лет

более 25 000 долларов США – до 180 месяцев

Дома на колесах/лодки старше 10 лет

менее 10 000 долларов США – до 60 месяцев

свыше 25 000 долларов США – до 144 месяцев

Новое приключение – мотоциклы, водные мотоциклы (2021-2022)

*Годовые процентные ставки действуют с 6 декабря 2022 г. и могут быть изменены без предварительного уведомления.

** Максимальный срок зависит от цены покупки:

Новое приключение — мотоциклы и водные транспортные средства

менее 10 000 долларов США – до 60 месяцев

более 10 000 долларов США – до 84 месяцев

Подержанные приключения — мотоциклы и водные транспортные средства

до 25 000 долларов США – до 60 месяцев

свыше 25 000 долларов США — до 84 месяцев

Подержанные приключения — мотоциклы и водные транспортные средства старше 10 лет

до 20 000 долларов США – до 48 месяцев

Подержанные приключения — мотоциклы, водные транспортные средства (10 лет или новее)

*Годовые процентные ставки действуют с 6 декабря 2022 г. и могут быть изменены без предварительного уведомления.

и могут быть изменены без предварительного уведомления.

** Максимальный срок зависит от цены покупки:

Новое приключение — мотоциклы и водные транспортные средства

менее 10 000 долларов США – до 60 месяцев

более 10 000 долларов США – до 84 месяцев

Подержанные приключения — мотоциклы и водные транспортные средства

до 25 000 долларов США – до 60 месяцев

свыше 25 000 долларов США — до 84 месяцев

Подержанные приключения — мотоциклы и водные транспортные средства старше 10 лет

до 20 000 долларов США – до 48 месяцев

Подержанные приключения — мотоциклы, водные транспортные средства (старше 10 лет)

*Годовые процентные ставки действуют с 6 декабря 2022 г. и могут быть изменены без предварительного уведомления.

** Максимальный срок зависит от цены покупки:

Новое приключение — мотоциклы и водные транспортные средства

менее 10 000 долларов США – до 60 месяцев

более 10 000 долларов США – до 84 месяцев

Подержанные приключения — мотоциклы и водные транспортные средства

до 25 000 долларов США – до 60 месяцев

свыше 25 000 долларов США — до 84 месяцев

Подержанные приключения — мотоциклы и водные транспортные средства старше 10 лет

до 20 000 долларов США – до 48 месяцев

Виза Платинум

*Годовые процентные ставки действуют с 6 декабря 2022 г.