Кредит без залога и справки: Взять кредит наличными по паспорту без справок под низкий процент — онлайн заявка на потребительский кредит по паспорту в Райффайзен Банке

Содержание

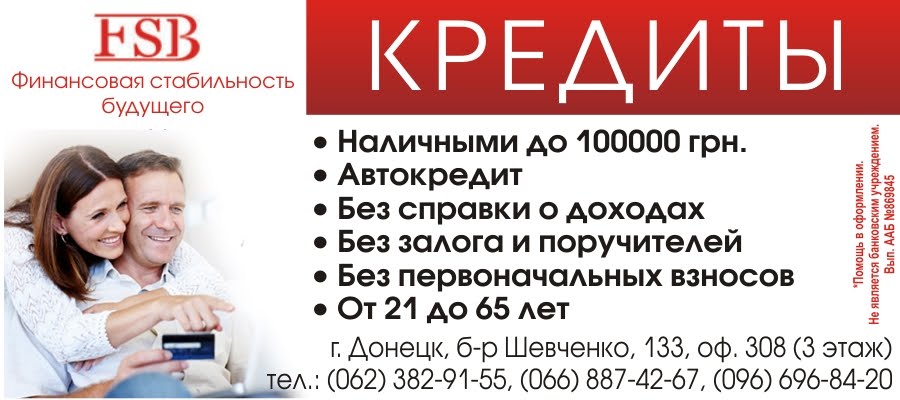

Консультація для тих, хто хоче отримати кредит 22000 гривень без довідки про доходи

Консультація для тих, хто хоче отримати кредит 22000 гривень без довідки про доходи

Ціну уточнюйте

Послуга

+380 (800) 30-02-12

горячая линия

+380 (67) 329-30-88

горячая линия

Опис

Характеристики

Інформація для замовлення

Вітаємо Вас на сайті компанії «Андріївський кредит»! Наша компанія є лідером в сфері фінансового консалтингу в сфері кредитування та сприяння в отриманні кредитів. Простіше кажучи : ми найкраще знаємо де і як отримати кредит на найкращих умовах і готові поділитися цим з Вами. Навіть у найскладніших випадках, таких як наявність великої кількості кредитів, наявність прострочень по кредитах в минулому, не офіційне працевлаштування, ми зробимо все, щоб Ви змогли отримати кредит в одному з банків.

Простіше кажучи : ми найкраще знаємо де і як отримати кредит на найкращих умовах і готові поділитися цим з Вами. Навіть у найскладніших випадках, таких як наявність великої кількості кредитів, наявність прострочень по кредитах в минулому, не офіційне працевлаштування, ми зробимо все, щоб Ви змогли отримати кредит в одному з банків.

Проконсультуйтеся, якщо Вас цікавить кредит 22000 гривень готівкою, без довідки про доходи, застави та поручителів. Кредит 22000 гривень Ви можете оформити на строк до 5 років, з правом дострокового погашення в будь-який момент. Кредит 22000 гривень пропонується для всіх працюючих (в тому числі не офіційно, за умови підтвердження з місця роботи просто по телефону), пенсіонерів, підприємців. Андріївський кредит пропонує Вам оформити кредит 22000 гривень на кращих умовах і максимально швидко ― оформлення займає близько 1 години! Кредит 22000 гривень Ви можете оформити, навіть якщо у Вас вже є кредити в одному або декількох банках. Потрібен кредит 22000 гривень? Залиште заявку на нашому сайті, або просто зателефонуйте за телефоном нашої гарячої лінії : 0-800-300-212, 067-329-30-88 (цілодобово й без вихідних), і отримаєте свої гроші вже сьогодні!

Корисне відео про кредити:

youtube.com/embed/Ui4IAw6t-80?rel=0&loop=0&loop=00&controls=1&showinfo=1&disablekb=0&modestbranding=0″>

youtube.com/embed/Ui4IAw6t-80?rel=0&loop=0&loop=00&controls=1&showinfo=1&disablekb=0&modestbranding=0″>

Налоговый кодекс Российской Федерации (НК РФ) \ КонсультантПлюс

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ,

от 02.01.2000 N 13-ФЗ, от 05.08.2000 N 118-ФЗ (ред. 24.03.2001),

от 28.12.2001 N 180-ФЗ, от 29.12.2001 N 190-ФЗ, от 30.12.2001 N 196-ФЗ,

Таможенного кодекса РФ от 28.05.2003 N 61-ФЗ,

Федеральных законов от 06.06.2003 N 65-ФЗ,

от 30.06.2003 N 86-ФЗ, от 07.07.2003 N 104-ФЗ, от 23.12.2003 N 185-ФЗ,

от 29.06.2004 N 58-ФЗ, от 29.07.2004 N 95-ФЗ, от 02.11.2004 N 127-ФЗ,

от 01.07.2005 N 78-ФЗ, от 04.11.2005 N 137-ФЗ, от 02.02.2006 N 19-ФЗ,

от 27.07.2006 N 137-ФЗ, от 30.12.2006 N 265-ФЗ, от 30.12.2006 N 268-ФЗ,

от 26.04.2007 N 64-ФЗ, от 17.05.2007 N 83-ФЗ, от 17.05.2007 N 84-ФЗ,

от 26.06.2008 N 103-ФЗ, от 30.06.2008 N 108-ФЗ, от 23.07.2008 N 160-ФЗ,

от 24.11.2008 N 205-ФЗ, от 26. 11.2008 N 224-ФЗ, от 19.07.2009 N 195-ФЗ,

11.2008 N 224-ФЗ, от 19.07.2009 N 195-ФЗ,

от 24.07.2009 N 213-ФЗ, от 23.11.2009 N 261-ФЗ, от 25.11.2009 N 281-ФЗ,

от 28.11.2009 N 283-ФЗ, от 17.12.2009 N 318-ФЗ, от 27.12.2009 N 374-ФЗ,

от 29.12.2009 N 383-ФЗ, от 09.03.2010 N 20-ФЗ, от 27.07.2010 N 229-ФЗ,

от 30.07.2010 N 242-ФЗ, от 28.09.2010 N 243-ФЗ, от 03.11.2010 N 287-ФЗ,

от 27.11.2010 N 306-ФЗ, от 29.11.2010 N 324-ФЗ, от 28.12.2010 N 404-ФЗ,

от 07.06.2011 N 132-ФЗ, от 27.06.2011 N 162-ФЗ, от 11.07.2011 N 200-ФЗ,

от 18.07.2011 N 227-ФЗ, от 19.07.2011 N 245-ФЗ, от 16.11.2011 N 321-ФЗ,

от 21.11.2011 N 329-ФЗ, от 28.11.2011 N 336-ФЗ, от 03.12.2011 N 392-ФЗ,

от 30.03.2012 N 19-ФЗ, от 25.06.2012 N 94-ФЗ, от 29.06.2012 N 97-ФЗ,

от 28.07.2012 N 144-ФЗ, от 03.12.2012 N 231-ФЗ, от 04.03.2013 N 20-ФЗ,

от 07.05.2013 N 94-ФЗ, от 07.05.2013 N 104-ФЗ, от 07.06.2013 N 108-ФЗ,

от 28.06.2013 N 134-ФЗ, от 02.07.2013 N 153-ФЗ, от 23.07.2013 N 216-ФЗ,

от 23.07.2013 N 248-ФЗ, от 30. 09.2013 N 267-ФЗ, от 30.09.2013 N 268-ФЗ,

09.2013 N 267-ФЗ, от 30.09.2013 N 268-ФЗ,

от 02.11.2013 N 301-ФЗ, от 02.11.2013 N 306-ФЗ, от 02.11.2013 N 307-ФЗ,

от 28.12.2013 N 420-ФЗ, от 02.04.2014 N 52-ФЗ, от 05.05.2014 N 116-ФЗ,

от 04.06.2014 N 139-ФЗ, от 23.06.2014 N 166-ФЗ, от 28.06.2014 N 198-ФЗ,

от 21.07.2014 N 219-ФЗ, от 04.10.2014 N 284-ФЗ, от 04.11.2014 N 347-ФЗ,

от 04.11.2014 N 348-ФЗ, от 24.11.2014 N 376-ФЗ, от 29.11.2014 N 379-ФЗ,

от 29.11.2014 N 382-ФЗ, от 29.12.2014 N 462-ФЗ, от 08.03.2015 N 23-ФЗ,

от 08.03.2015 N 49-ФЗ, от 02.05.2015 N 113-ФЗ, от 08.06.2015 N 150-ФЗ,

от 13.07.2015 N 232-ФЗ, от 28.11.2015 N 325-ФЗ, от 29.12.2015 N 386-ФЗ,

от 15.02.2016 N 32-ФЗ, от 05.04.2016 N 101-ФЗ, от 05.04.2016 N 102-ФЗ,

от 26.04.2016 N 110-ФЗ, от 01.05.2016 N 130-ФЗ, от 01.05.2016 N 134-ФЗ,

от 23.05.2016 N 144-ФЗ, от 03.07.2016 N 240-ФЗ, от 03.07.2016 N 241-ФЗ,

от 03.07.2016 N 242-ФЗ, от 03.07.2016 N 243-ФЗ, от 03.07.2016 N 244-ФЗ,

от 30.11.2016 N 399-ФЗ, от 30. 11.2016 N 401-ФЗ, от 28.12.2016 N 475-ФЗ,

11.2016 N 401-ФЗ, от 28.12.2016 N 475-ФЗ,

от 18.07.2017 N 163-ФЗ, от 18.07.2017 N 173-ФЗ, от 14.11.2017 N 322-ФЗ,

от 14.11.2017 N 323-ФЗ, от 27.11.2017 N 335-ФЗ, от 27.11.2017 N 340-ФЗ,

от 27.11.2017 N 341-ФЗ, от 27.11.2017 N 343-ФЗ, от 28.12.2017 N 436-ФЗ,

от 29.12.2017 N 466-ФЗ, от 19.02.2018 N 34-ФЗ, от 19.07.2018 N 199-ФЗ,

от 29.07.2018 N 230-ФЗ, от 29.07.2018 N 231-ФЗ, от 29.07.2018 N 232-ФЗ,

от 03.08.2018 N 279-ФЗ, от 03.08.2018 N 294-ФЗ,

от 03.08.2018 N 300-ФЗ (ред. 27.11.2018), от 03.08.2018 N 302-ФЗ,

от 03.08.2018 N 334-ФЗ, от 30.10.2018 N 373-ФЗ, от 27.11.2018 N 424-ФЗ,

от 27.11.2018 N 425-ФЗ, от 28.11.2018 N 447-ФЗ, от 25.12.2018 N 490-ФЗ,

от 25.12.2018 N 493-ФЗ, от 27.12.2018 N 546-ФЗ, от 01.05.2019 N 101-ФЗ,

от 29.05.2019 N 111-ФЗ, от 06.06.2019 N 125-ФЗ, от 02.08.2019 N 269-ФЗ,

от 29.09.2019 N 324-ФЗ, от 29.09.2019 N 325-ФЗ, от 27.12.2019 N 470-ФЗ,

от 28.01.2020 N 5-ФЗ, от 26.03.2020 N 68-ФЗ, от 01. 04.2020 N 70-ФЗ,

04.2020 N 70-ФЗ,

от 01.04.2020 N 102-ФЗ, от 20.07.2020 N 219-ФЗ, от 01.10.2020 N 312-ФЗ,

от 09.11.2020 N 368-ФЗ, от 09.11.2020 N 371-ФЗ, от 23.11.2020 N 374-ФЗ,

от 29.12.2020 N 470-ФЗ, от 17.02.2021 N 6-ФЗ, от 20.04.2021 N 100-ФЗ,

от 11.06.2021 N 199-ФЗ, от 02.07.2021 N 305-ФЗ, от 19.11.2021 N 371-ФЗ,

от 29.11.2021 N 379-ФЗ, от 29.11.2021 N 380-ФЗ, от 25.02.2022 N 18-ФЗ,

от 09.03.2022 N 52-ФЗ, от 26.03.2022 N 66-ФЗ, от 26.03.2022 N 67-ФЗ,

от 01.05.2022 N 120-ФЗ, от 28.05.2022 N 142-ФЗ, от 28.05.2022 N 151-ФЗ,

от 28.06.2022 N 225-ФЗ, от 14.07.2022 N 239-ФЗ, от 14.07.2022 N 263-ФЗ,

от 14.07.2022 N 334-ФЗ, от 21.11.2022 N 443-ФЗ, от 28.12.2022 N 564-ФЗ,

от 28.12.2022 N 565-ФЗ,

с изм., внесенными Федеральными законами от 30.03.1999 N 51-ФЗ,

от 31.07.1998 N 147-ФЗ (ред. 09.07.2002),

Определением Конституционного Суда РФ от 06.12.2001 N 257-О,

Постановлениями Конституционного Суда РФ от 17.03.2009 N 5-П,

от 31. 10.2019 N 32-П)

10.2019 N 32-П)

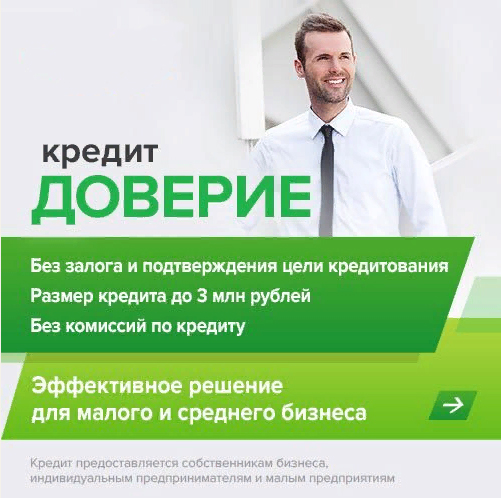

Бизнес-кредиты без залога | Финансирование без залога

Бизнес-кредиты без залога могут быть вариантом с меньшим риском

Обращение к бизнес-кредитам без залога может дать вам значительный импульс. Бывают случаи, когда вам нужны наличные деньги, но у вас не так много активов для использования. Вы также не хотите рисковать своими личными активами для развития своего бизнеса. Никакие залоговые бизнес-кредиты от альтернативных кредиторов не дают вам финансирования без риска.

Отказ от традиционных кредитов для малого бизнеса

Коммерческие кредиты часто обеспечены залогом. Это очень просто на практике. Банки предпочитают знать, что в случае, если вы не можете вернуть кредит, у них есть способ получить стоимость в качестве обеспечения по кредиту. Так что, если вы не можете идти в ногу с платежами, банк заберет залог. Бизнес-кредит без залога позволяет избежать этого процесса, тем самым защищая ваши активы.

Банки обычно предпочитают ценные активы в качестве обеспечения кредита. Если в вашем бизнесе используется много специального оборудования или есть активы в виде недвижимости, вы можете вложить эти предметы в обеспечение кредита. Но многие малые предприятия строятся на услугах, а не на активах. Даже в таких секторах, как строительство или ландшафтный дизайн, фактическое используемое оборудование недостаточно ценно для получения кредита. В этих случаях владельцы малого бизнеса часто используют личные активы, такие как свои дома, для обеспечения кредита. Это обеспечивает безопасность банков, но может быть рискованным для владельца малого бизнеса. Никакие залоговые бизнес-кредиты не дают вам другого варианта.

Если в вашем бизнесе используется много специального оборудования или есть активы в виде недвижимости, вы можете вложить эти предметы в обеспечение кредита. Но многие малые предприятия строятся на услугах, а не на активах. Даже в таких секторах, как строительство или ландшафтный дизайн, фактическое используемое оборудование недостаточно ценно для получения кредита. В этих случаях владельцы малого бизнеса часто используют личные активы, такие как свои дома, для обеспечения кредита. Это обеспечивает безопасность банков, но может быть рискованным для владельца малого бизнеса. Никакие залоговые бизнес-кредиты не дают вам другого варианта.

Если вы ищете кредит для малого бизнеса и не хотите рисковать своим домом или другим личным имуществом, кредиты для бизнеса без залога могут вам не подойти. Давайте рассмотрим, как они работают.

Бизнес-кредиты без залога снижают риск

Кредиторы зависят от безопасности. Если они рискуют получить ваши деньги, то они должны защитить себя. Обычно это делается несколькими способами. Прежде чем получить кредит, кредиторы смотрят на ваш кредитный рейтинг. Они используют эти данные, чтобы оценить, хорошо ли вы обращаетесь с кредитами. Оттуда они просматривают банковские выписки и информацию об активах, которыми вы владеете, чтобы выяснить, сколько вы стоите.

Обычно это делается несколькими способами. Прежде чем получить кредит, кредиторы смотрят на ваш кредитный рейтинг. Они используют эти данные, чтобы оценить, хорошо ли вы обращаетесь с кредитами. Оттуда они просматривают банковские выписки и информацию об активах, которыми вы владеете, чтобы выяснить, сколько вы стоите.

Имея эту информацию, кредиторы выясняют, какой риск связан с предложением вам кредита. Если риск минимален, вы можете рассчитывать на более низкие процентные ставки. Кроме того, вам может не понадобиться много залога, потому что кредитор считает, что ему не нужно много делать, чтобы получить ценность от кредита. Но если риск нормальный или высокий, будьте готовы прыгнуть через некоторые обручи.

Большинство малых предприятий представляют определенный риск для кредиторов. Из-за этого банки обычно стремятся получить кредит с залогом. Является ли ваш бизнес рискованным из-за плохой кредитной истории или из-за каких-то проблем с денежными потоками, на самом деле не имеет значения. Малые предприятия часто несут достаточный риск, поэтому традиционные кредиторы ищут залог, чтобы защитить себя.

Как владелец малого бизнеса, вы, возможно, захотите получить бизнес-кредит без залога, чтобы защитить себя. Финансирование кредита является рискованным для банков. Получение кредита может быть рискованным для малого бизнеса. Что, если ваш денежный поток изменится, и вы не сможете его вернуть? Есть ли у вас план на случай, если чрезвычайная ситуация в жизни заставит вас уйти из бизнеса? Многое может случиться, что затруднит выплату кредита. Если этот кредит обеспечен ценным для вас залогом, это проблема. Деловая проблема обостряется только в том случае, если вы теряете залог по кредиту. Кредиты для малого бизнеса без залога помогут вам ограничить риск финансирования. Они также дают вам уверенность в том, что вы не потеряете свой дом или другое личное имущество, если бизнес-план не сработает.

Почему необеспеченные кредиты являются вариантом

Если бизнес-кредиты без залога снижают риск для малого бизнеса, но кредиторы должны обеспечить кредиты, чтобы защитить себя, то как необеспеченные кредиты для малого бизнеса вообще вариант? Отчет Huffington Post о плюсах и минусах кредитов без залога резюмировал проблему. Согласно статье, плюсы кредитного типа велики. Как мы упоминали ранее, кредиты защищают владельцев малого бизнеса. Тем не менее, минусы не могут быть проигнорированы. Кредиторы должны избегать чрезмерного риска. Таким образом, если кредит не имеет залога, риск должен быть уравновешен чем-то другим.

The Huffington Post объяснила, что большинство кредиторов используют высокие ставки и более крупные платежи, чтобы сделать кредит ценным. В большинстве случаев бизнес-кредит без залога также будет относительно небольшим и будет иметь более высокую общую стоимость, чем обеспеченный кредит.

По сути, кредиторы либо ограничивают объем кредита, либо удорожают его, если нет залога. Это делает необеспеченный кредит вариантом, но это не означает, что бизнес-кредит без залога всегда является правильным вариантом. Давайте рассмотрим несколько сценариев, в которых этот тип финансирования имеет смысл:

Финансирование оборудования

Оборудование является одним из наиболее распространенных видов обеспечения, используемого для поддержки кредитов малого бизнеса. Идея проста: если у вас есть много специализированного оборудования, кредитор может использовать эти активы для защиты от риска. Но если вы ищете кредит для покупки оборудования, то что вы делаете? Скорее всего, вашего существующего оборудования недостаточно, если вам нужно больше предметов для выполнения работы. Также рискованно брать в кредит критически важные машины или инструменты, потому что потеря этих активов может нанести вам слишком большой ущерб в долгосрочной перспективе.

Благодаря этим факторам бизнес-кредиты без залога отлично подходят для финансирования оборудования. Многим малым предприятиям требуется оборудование – фургоны для техобслуживания, специальные инструменты и т. д. – которое доступно по достаточно низкой цене, чтобы соответствовать размеру небольшого кредита. Это может сделать финансирование оборудования беспроигрышным для бизнес-кредитов без залога. Кредитор предоставляет достаточно небольшой объем финансирования, чтобы избежать серьезного риска. Предприятие получает жизненно важное оборудование, не подвергая риску другие активы.

Кредиты с плохой кредитной историей

Получить кредит с плохой кредитной историей может быть непросто. Часто еще труднее, если ваша кредитная ситуация заставляет вас опасаться предлагать активы для обеспечения кредита. Ссуды с плохой кредитной историей используют денежный поток вашего бизнеса, чтобы выяснить, сколько средств вы можете себе позволить. Это делает вариант финансирования естественным, когда вы ищете бизнес-кредит без залога. Затраты могут возрасти, если вы используете их часто, но для решения неотложных проблем они могут быть разумным вариантом.

Оборотный капитал

Иногда вашему бизнесу просто нужны деньги. Во многих случаях вы не хотите вкладывать свои самые ценные активы в обеспечение кредита, когда вам просто нужны быстрые деньги. Будь то 100 000 долларов на покупку материалов для крупного проекта или 25 000 долларов на выплату заработной платы в межсезонье в вашей отрасли, правильный кредит имеет жизненно важное значение. Кредиторы, которые могут быстро получить вам финансирование, очень ценны. Когда эти кредиторы также предлагают способ получить эту инъекцию денег без залога, звезды сошлись. На практике беззалоговые бизнес-кредиты идеально подходят, когда вам нужна небольшая сумма быстрых наличных денег с минимальным риском. Необеспеченный кредит оборотного капитала является ярким примером этого типа финансирования.

Бизнес-кредиты без залога | Варианты быстрого финансирования бизнеса

Table of Contents

Когда владельцу малого бизнеса нужен доступ к капиталу, большинство из них сразу обращается в банк. Только для того, чтобы обнаружить, что без идеального кредитного рейтинга и долгой истории бизнеса может быть трудно получить одобрение на бизнес-кредит. Или банк запрашивает залог, который владелец бизнеса не хочет или не может предоставить.

Владельцам малого бизнеса доступны и другие варианты, не требующие залога, но вам нужно знать, где искать. Shield Funding помогает владельцам малого бизнеса получить доступ к необеспеченным бизнес-кредитам, которые не требуют залога. Процесс быстрый и простой, и вы можете подать заявку онлайн бесплатно.

Что такое обеспечение?

Залог — это материальный актив, который банк может арестовать, если вы не выплатите кредит. Это может быть здание, часть оборудования или просроченная дебиторская задолженность. Когда вы закладываете его для обеспечения кредита, кредитор теперь имеет право на этот актив. В случае невыплаты кредита актив может быть конфискован и продан для покрытия вашего долга.

Это может представлять огромный риск для продолжения работы вашего бизнеса. Кредиты на финансирование оборудования являются примером кредита, обеспеченного залогом. Если вы потеряете важную часть оборудования, это может вывести вас из бизнеса.

Факторинг счетов – это еще один тип, когда ваши просроченные счета передаются в залог кредитору. Потеря контроля над вашими счетами может означать, что эти отношения с клиентами будут повреждены, когда третья сторона взимает плату. Кредиты, обеспеченные залогом, часто представляют меньший риск для кредитора и больший риск для заемщика.

Предоставление залога также может значительно увеличить время процесса утверждения кредита. Банк может захотеть проверить ваше обеспечение, например, счета к оплате, или провести его оценку. Они могут получить более низкую стоимость этого залога, а затем потребовать от вас залога больше, чтобы получить кредит. Оформление и одобрение кредита может занять месяцы.

Из-за этих недостатков предоставления залога по кредиту многие владельцы малого бизнеса предпочитают просто пропустить этот шаг, даже если у них есть залог для залога.

Бизнес-кредиты без залога

Кредитор основывает процентную ставку, которую он взимает с вас, на предполагаемом риске и размере прибыли. Ссуды, обеспеченные залогом, представляют меньший риск, поскольку актив может быть использован для погашения долга. Если вы берете бизнес-кредит, который не требует залога, планируйте платить более высокую процентную ставку.

Разница в сумме, которую вы заплатили бы за проценты с обеспечением и без него, должна представлять для вас ценность. Вы больше заботитесь о сохранении контроля над своим активом, чем о выплате на 2-3% больше процентов по кредиту? Если вы уверены в своей способности погасить кредит в течение срока его действия, вот несколько вариантов бизнес-кредитов, которые не требуют залога.

Залоги и займы UCC

Прежде чем углубляться в типы бизнес-кредитов, которые не требуют залога, вы должны знать о том, что называется Единым торговым кодексом или залогом UCC. Залоговое удержание UCC — это общее удержание, которое кредитор может подать министру штата в отношении активов вашего бизнеса, когда вы берете у них кредит. Это относится не к конкретному активу, а скорее ко всем активам вашего бизнеса.

Многие кредиторы регистрируют эти залоговые права, когда вы берете у них кредит. Они общедоступны и во многих случаях являются отраслевыми стандартами. Если у вас уже есть право удержания UCC против вашего бизнеса, если другой кредитор дал вам кредит, они были бы во второй позиции. Большинство кредиторов не желают занимать второстепенную позицию и рискуют оказаться не в состоянии взыскать свою ссуду.

Не рекомендуется брать кредит, если вы не уверены в своей способности его вернуть. Даже если не требуется вносить определенный залог залога, кредитор найдет способ получить свои деньги.

Кредиты SBA

Администрация малого бизнеса, или SBA, гарантирует кредиты для малого бизнеса через банки-партнеры. Вы не берете взаймы напрямую у правительства; скорее они гарантируют часть вашего кредита кредитору. Кредиторы готовы взять на себя больше риска с этими кредитами из-за этой гарантии.

Кредит SBA 7(a) не требует залога, в отличие от других кредитов SBA. Однако претендовать на один из них может быть сложно. Заемщики должны иметь кредитный рейтинг выше 620. Если им необходимо занять более 25 000 долларов США, SBA требует залога в этот момент. Хотя эти кредиты могут иметь различные сроки, из-за их отличных процентных ставок за них существует большая конкуренция.

Бизнес-кредиты с плохой кредитной историей

Альтернативные кредиторы, такие как Shield Funding, предлагают бизнес-кредиты с плохой кредитной историей для тех, кто не может претендовать на получение кредита у традиционного кредитора. Хотя их называют «плохим кредитом», это не обязательно означает, что у заемщиков низкий кредитный рейтинг. Иногда это может просто означать, что они не были в бизнесе достаточно долго, чтобы банк рассмотрел возможность предоставления им кредита.

Бизнес-кредит с плохой кредитной историей не требует залога; вместо этого кредитор смотрит на ваши ежемесячные доходы при принятии решения о кредите. Чтобы соответствовать требованиям, вы должны иметь минимальный кредитный рейтинг 500 и ежемесячный доход в размере 8000 долларов США. Срок кредита составляет от двух до восемнадцати месяцев.

Если ваш бизнес имеет хорошие денежные потоки, бизнес-кредит с плохой кредитной историей может быть отличным вариантом. Кредиты могут быть одобрены всего за 24 часа, а средства могут быть на вашем банковском счете в течение нескольких дней. Процентные ставки варьируются от 12 до 45%.

Кредитные карты для бизнеса

Нередко стартапы и владельцы малого бизнеса финансируют свою компанию с помощью кредитных карт для бизнеса. Они не требуют залога или личных гарантий для открытия, и вы обычно можете подать заявку онлайн за считанные минуты. При правильном использовании они помогли многим владельцам малого бизнеса успешно развивать свой бизнес и управлять денежными потоками.

Найдите бизнес-кредитную карту с начальной процентной ставкой 0% годовых. По истечении вводного периода процентная ставка вырастет до 12-25%, и вы, вероятно, будете платить ежегодную плату. У большинства кредитных карт есть льготный период, в течение которого все, что вы взимаете, не облагается процентами. Если вы тщательно спланируете свои покупки, вы сможете полностью погасить их до истечения льготного периода и никогда не получать проценты.

Несмотря на то, что получить бизнес-кредитную карту легко, и кредиторы не требуют залога, вы должны разумно управлять этим типом кредита, иначе вам придется платить значительные проценты.

Необеспеченные бизнес-кредиты

Необеспеченный бизнес-кредит — это срочный кредит, который предоставляется без залога, хотя вас могут попросить дать личную гарантию. Обычно они предоставляются на более короткий срок от двух месяцев до трех лет. Опять же, поскольку эти кредиты являются необеспеченными, вы будете платить от 9 до 45% годовых.

Чтобы претендовать на получение необеспеченного бизнес-кредита, вы должны быть в бизнесе в течение одного года и иметь ежемесячный доход в размере 10 000 долларов США. Сумма кредита может быть от $ 5000 до $ 1 млн. При более коротком сроке и более высоких процентах у вас будут более высокие ежемесячные платежи.

Эти кредиты легко получить, и они быстро окупаются.

Аванс наличными для продавца

Аванс наличными для продавца или MCA попадает в серую зону кредитов без залога. Хотя вы не отдаете в залог текущие активы, вы обещаете процент от будущих продаж по кредитной карте для погашения кредита.

Кредитор анализирует ваши квитанции по кредитной карте за последние несколько месяцев, чтобы определить среднее значение. Они кредитуют на то, что, по их прогнозам, продажи вашей кредитной карты будут в течение будущего периода времени. Затем каждый раз, когда вы проводите кредитной картой, они берут процент, который включает в себя как основную сумму, так и проценты.

Этот тип залога может стать довольно дорогим, так как некоторые кредиторы будут повышать процентную ставку в течение срока действия кредита, если их погашение занимает слишком много времени. Процентные ставки могут исчисляться двузначными или трехзначными числами. Убедитесь, что их вычеты не повредят денежным потокам вашего бизнеса в будущем, прежде чем оформлять MCA.

Кредитная линия для бизнеса

Кредитная линия для бизнеса — это необеспеченная линия, которую можно использовать в любое время. Если вы подаете заявку на один в банке, они предпочитают, чтобы у вас также были расчетные счета вашего бизнеса.

Подобно кредитной карте, кредитная линия является возобновляемым источником средств, которые вы можете использовать в любое время, погасить, а затем снова занять. Будет установлен максимальный лимит на то, что вы можете взять взаймы, и вам, возможно, придется платить ежегодную плату, чтобы держать его открытым.