Кредит быстро потребительский: Кредит наличными в день обращения до 10 млн рублей — оформить онлайн-заявку на экспресс-кредит по паспорту без справок

Содержание

Потребительский кредит на выгодных условиях

Как работает потребительский кредит?

Принцип работы очень простой. На нашем сайте есть калькулятор потребительского кредита, вы вводите необходимую сумму денег – от 50 до 5000 евро (в первый раз можно взять кредит до 500 евро) – и срок возврата.

Если результат положительный, то вы получите деньги на свой банковский счет в течение 7–10 дней. Однако можно изменить время выплаты в договоре, в этом случае вы получите деньги в течение пяти минут (или на следующий день, если необходимо сделать межбанковский перевод или, если вы подали заявку после 15:00 и в выходные дни). Через месяц после получения потребительской ссуды вам нужно начать её выплачивать. При желании вы также можете погасить кредит быстрее – одним платежом.

В каких ситуациях использовать потребительский кредит?

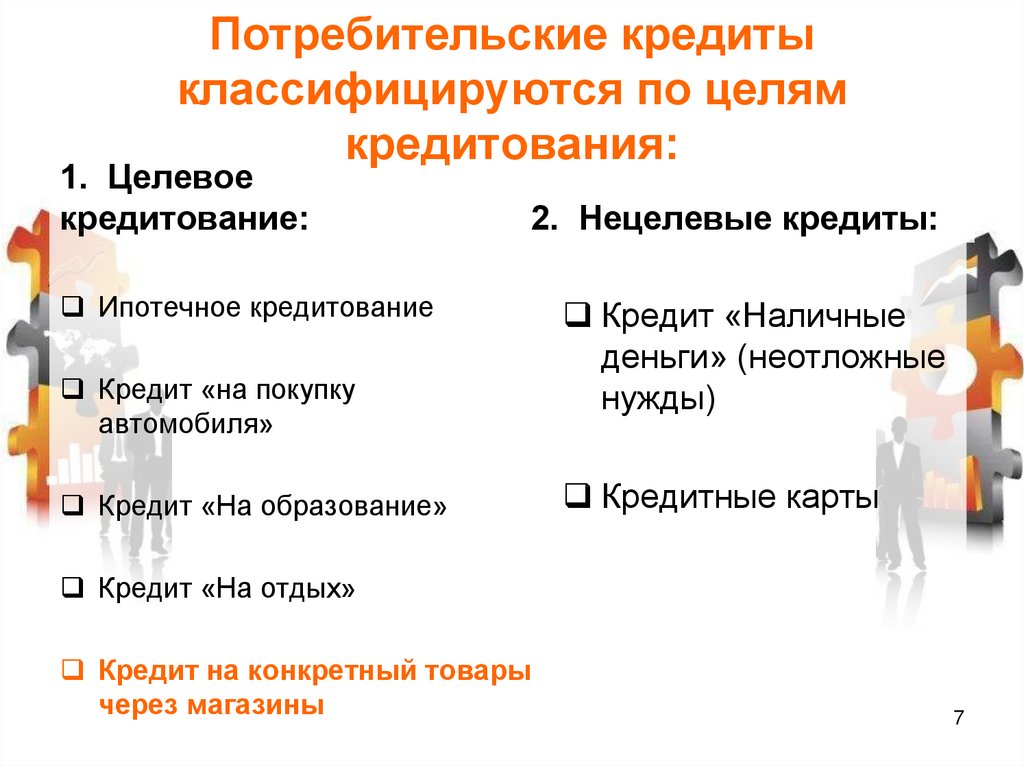

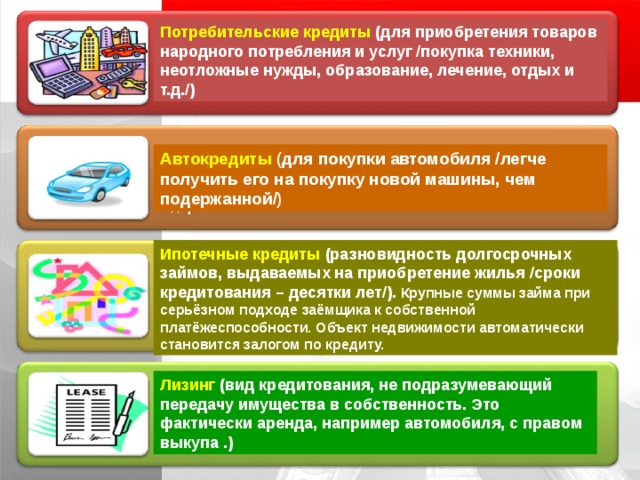

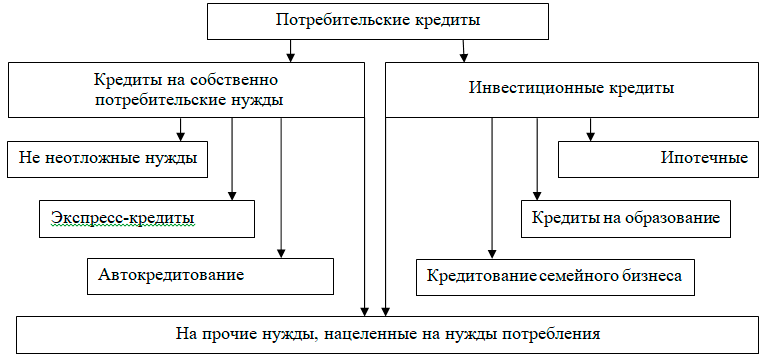

Одним из основных преимуществ потребительского кредита является то, что деньги можно потратить на покупки и услуги. По этой причине потребительский кредит используется для следующих целей:

- Покупка или ремонт автомобиля;

- Ремонт жилья;

- Покупка недвижимости;

- Медицинские расходы;

- Получение образования / квалификации;

- Покупка бытовой техники, мебели и других предметов первой необходимости.

Однако бывают ситуации, когда потребительский кредит использовать однозначно не стоит. Во-первых, ни потребительские кредиты, ни другие виды ссуд не предназначены для спонтанных покупок, таких как покупка последней коллекции одежды в магазине. Во-вторых, кредит ни в коем случае нельзя использовать на ненужные траты (вечеринка или дорогая поездка за границу).

Сперва убедитесь, действительно ли вам подходит потребительский кредит

Получить потребительский кредит очень легко, но следует помнить, что любая финансовая услуга – это серьезное обязательство, к которому необходимо относиться ответственно. В противном случае вы можете попасть в неприятности, как например, долги или испорченная кредитная история, что в итоге затруднит получение нового кредита. Поэтому перед оформление кредита выполните три шага, описанных ниже.

Ознакомление с договором

Самую важную информацию о потребительском кредите Ondo.lv вы можете найти на нашем сайте. Однако это не меняет того факта, что также необходимо прочитать информацию в договоре – в нем вы ознакомитесь со всеми условиями, что позволит вам избежать двусмысленности и неточности. Если вы не понимаете какое-либо из условий договора, то вы можете связаться с нами напрямую. Вы можете написать в чат консультанту Ondo.lv или на адрес электронной почты [email protected], а также позвонить по номеру 24 00 9999.

Однако это не меняет того факта, что также необходимо прочитать информацию в договоре – в нем вы ознакомитесь со всеми условиями, что позволит вам избежать двусмысленности и неточности. Если вы не понимаете какое-либо из условий договора, то вы можете связаться с нами напрямую. Вы можете написать в чат консультанту Ondo.lv или на адрес электронной почты [email protected], а также позвонить по номеру 24 00 9999.

Оценка финансового положения

Ваше спокойствие гарантируют стабильная финансовая ситуация, то есть достаточно высокий и регулярный доход, а также сбалансированный уровень доходов / расходов. Поэтому перед оформлением потребительского кредита вы должны адекватно оценить все доходы и расходы, чтобы понять, можете ли вы позволить себе своевременно вносить ежемесячные платежи в последующие месяцы (или годы).

Потребность в кредите

Хотя получить деньги с помощью потребительского кредита можно быстро и легко, это не означает, что ими следует легкомысленно распоряжаться. Перед тем, как брать в долг, обязательно подумайте, действительно ли вам нужен кредит, чтобы избежать лишних трат в будущем.

Перед тем, как брать в долг, обязательно подумайте, действительно ли вам нужен кредит, чтобы избежать лишних трат в будущем.

Часто задаваемые вопросы о потребительском кредите Ondo.lv

1.

Какую сумму я могу занять?

Если вы пользуетесь нашими услугами впервые, то вы можете получить кредит в размере от 50 до 500 евро, но при своевременном погашении кредита без нарушения условий договора, а также при достаточно высокой платежеспособности доступная сумма кредита увеличивается до 5000 евро.

2.

Какова может быть причина отказа в потребительском кредите?

Одна из самых распространённых причин для отказа – недостаточный уровень дохода. Он должен быть высоким, чтобы покрыть как погашение ссуды, так и непредвиденные расходы после их покрытия. Заявка на потребительский кредит также может быть отклонена, если при регистрации указаны неверные данные, ваше имя находится в реестрах должников, вы не оплатили существующий кредит Ondo. lv или не соответствуете возрастным ограничениям (потребительские кредиты выдаются лицам в возрасте от 20 до 75 лет).

lv или не соответствуете возрастным ограничениям (потребительские кредиты выдаются лицам в возрасте от 20 до 75 лет).

4.

Нужно ли для получения кредита предъявлять какие-либо документы?

Нет, нам не нужны никакие документы и подтверждения от вас, потому что мы получим всю необходимую информацию от Службы государственных доходов (СГД). Единственное, что мы можем попросить у вас, — это выписку из банка за последние четыре месяца, чтобы подтвердить ваши доходы и расходы.

5.

Что делать, если у вас есть вопросы о потребительском кредите

Ondo.lv?

Свяжитесь с нами – наши специалисты будут рады вам помочь! Ждём ваших сообщений в чате с консультантом или на адрес электронной почты [email protected], а также, вы можете связаться с нами по телефону (24 00 9999).

Прежде чем воспользоваться калькулятором потребительского кредита Ondo.lv для подачи заявки на получение необходимой суммы, тщательно подумайте, действительно ли вам нужен потребительский кредит, а также оцените свое финансовое положение! Только так вы сможете быть уверены, что в итоге потребительский кредит не вызовет ненужных проблем.

Исследование CFPB подробно описывает быстрый рост кредитования по принципу «Купи сейчас, заплати потом» В отчете

«Купи сейчас, заплати позже: рыночные тенденции и влияние на потребителей» отмечается, что отрасль быстро росла во время пандемии, но заемщики могут получать неравномерное раскрытие информации и защиту. Пять компаний, опрошенных в отчете, выдали 180 миллионов кредитов на общую сумму более 24 миллиардов долларов в 2021 году, что почти в десять раз больше, чем в 2019 году..

«Купи сейчас, заплати потом» — это быстрорастущий вид кредита, который служит близкой заменой кредитным картам», — сказал директор CFPB Рохит Чопра. «Мы будем работать над тем, чтобы заемщики имели одинаковую защиту, независимо от того, используют ли они кредитную карту или кредит «Купи сейчас, заплати позже».

«Купи сейчас, заплати потом» — это форма беспроцентного кредита, которая позволяет потребителю полностью приобрести продукт, а затем погасить кредит четырьмя частями, причем первый взнос обычно представляет собой первоначальный взнос при покупке. Большинство кредитов «Купи сейчас, заплати позже» варьируются от 50 до 1000 долларов и облагаются штрафами за просрочку платежа, если заемщик пропускает платеж.

Большинство кредитов «Купи сейчас, заплати позже» варьируются от 50 до 1000 долларов и облагаются штрафами за просрочку платежа, если заемщик пропускает платеж.

«Купи сейчас, заплати потом» за последнее десятилетие приобрела известность как альтернативная форма кредита для розничных покупок в Интернете. Вариант кредитования завоевал популярность у потребителей, которые ищут гибкость, позволяющую оплачивать товары и услуги с течением времени, но которые, возможно, с подозрением относились к другим кредитным продуктам.

Когда-то нишевое финансовое предложение, которое было в значительной степени сосредоточено на одежде и косметике, «Купи сейчас, заплати потом» теперь расширилось до таких несопоставимых отраслей, как путешествия, уход за домашними животными и даже бакалея и газ. Торговцы одеждой и косметикой, на долю которых в 2019 году пришлось 80,1% всех заказов.

Другие особенности использования кредита в рамках программы «Купи сейчас, плати потом» включают:

- Уровень одобрения кредита растет: 2020.

- Плата за просрочку платежа становится все более распространенной: 10,5% уникальных пользователей взимали по крайней мере одну плату за просрочку в 2021 году по сравнению с 7,8% в 2020 году. по крайней мере часть заказа, который был возвращен, по сравнению с 12,2% в 2020 году9.0020

- Маржа прибыли кредиторов сокращается: маржа в 2021 году составила 1,01% от общей суммы выданного кредита по сравнению с 1,27% в 2020 году. -риск кредита, но сегодняшний отчет выявил несколько областей риска причинения вреда потребителю, в том числе:

- Непоследовательная защита прав потребителей : Заемщики, ищущие кредит «Купи сейчас, плати позже», могут столкнуться с продуктами, которые не предлагают защиты, которые являются стандартными в других странах. потребительский финансовый рынок. К ним относятся отсутствие стандартизированного раскрытия информации о стоимости кредита, минимальные права на разрешение споров, принудительное согласие на автоматическую оплату и компании, которые начисляют несколько штрафов за просрочку одного и того же пропущенного платежа.

- Сбор данных и монетизация : Многие кредиторы «Купи сейчас, заплати потом» меняют свои бизнес-модели на использование проприетарных приложений, что позволяет им создавать ценный цифровой профиль покупательских предпочтений и поведения каждого пользователя. Практика сбора и монетизации данных потребителей в платежных и кредитных экосистемах может угрожать конфиденциальности, безопасности и автономии потребителей. Это также может привести к консолидации рыночной власти в руках нескольких крупных технологических платформ, владеющих наибольшим объемом потребительских данных, и сократить долгосрочные инновации, выбор и ценовую конкуренцию.

- Накопление долга и чрезмерное расширение: «Купи сейчас, заплати позже» разработан для поощрения потребителей покупать больше и брать больше. В результате заемщики могут легко получить несколько кредитов в течение короткого периода времени у нескольких кредиторов, или долги «Купи сейчас, заплати позже» могут повлиять на другие долги. Поскольку большинство кредиторов «Купи сейчас, заплати позже» в настоящее время не предоставляют данные крупным компаниям, предоставляющим кредитную отчетность, как «Купи сейчас, заплати позже», так и другие кредиторы не знают о текущих обязательствах заемщика при принятии решения о выдаче новых кредитов.

«Купи сейчас, заплати потом» Поставщики находятся под определенным надзором со стороны федерального правительства и штата. CFPB имеет правоприменительные полномочия в отношении поставщиков кредита, а также имеет право контролировать любых лиц, не являющихся депозитарными страховщиками, таких как поставщик «Купи сейчас, заплати позже», при определенных обстоятельствах. Некоторые штаты считают «Купи сейчас, заплати позже» потребительским кредитом и требуют государственной лицензии или регистрации, а также соблюдения законов штата о потребительском кредите, в то время как в других штатах не требуется лицензирования или регистрации для продуктов «Купи сейчас, заплати позже» без процентов или финансирования.

обвинения.Чтобы устранить дискретный ущерб потребителям, CFPB определит потенциальные интерпретирующие руководства или правила, которые необходимо издать с целью обеспечения того, чтобы кредиторы «Купи сейчас, плати потом» придерживались многих базовых мер защиты, которые Конгресс уже установил для кредитных карт. В рамках этой проверки агентство также гарантирует, что кредиторы «Купи сейчас, заплати позже», как и компании, выпускающие кредитные карты, будут подвергнуты соответствующим надзорным проверкам.

Для решения проблем, связанных с возникающими рисками при сборе данных, CFPB определит методы наблюдения за данными, которых кредиторы «Купи сейчас, плати потом» должны избегать.

Чтобы снизить риск чрезмерного кредитования заемщика, CFPB продолжит работу над тем, как отрасль может разработать надлежащую и точную практику кредитной отчетности. Агентство также предпримет шаги для обеспечения строгости методологии, используемой CFPB и остальной частью Федеральной резервной системы для оценки долговой нагрузки домохозяйств.

Сегодняшний отчет опубликован после того, как в декабре 2021 года Бюро объявило о проведении мониторинга рынка, чтобы получить больше информации об отрасли. В январе 2022 года CFPB представил публичное уведомление и запрос на комментарии общественности о своем опыте работы с кредитами «Купи сейчас, заплати позже». Данные и идеи в отчете основаны на ответах на этот запрос, а также на обезличенных представлениях в общедоступной базе данных жалоб CFPB, а также на общедоступных финансовых документах и других исходных материалах от пяти фирм, которые получили приказы Бюро о мониторинге рынка.

Прочтите сегодняшний отчет, «Купи сейчас, заплати потом: рыночные тенденции и влияние на потребителей»

Прочтите подготовленные комментарии директора Чопры по поводу публикации отчета.

Потребители, у которых возникла проблема с продуктом или услугой «Купи сейчас, заплати позже» или любым другим потребительским финансовым продуктом или услугой, могут подать жалобу в CFPB через Интернет или по телефону (855) 411-CFPB (2372).

### Бюро финансовой защиты потребителей (CFPB) — это агентство 21-го века, которое помогает рынкам потребительского финансирования работать, делая правила более эффективными, последовательно и справедливо применяя эти правила, а также предоставляя потребителям возможность лучше контролировать их экономической жизни. Для получения дополнительной информации посетите www.consumerfinance.gov .

Необеспеченный долг | Be Debt Free Fast

Вход для клиентов ACCC позволяет текущим клиентам получать доступ к информации о своей программе, включая срок погашения, преимущества программы и другие документы.

Выберите логин клиента ниже в зависимости от службы, в которой вы в настоящее время зарегистрированы:

Программа управления задолженностью

Логин клиента

Банкротство

Клиент до банкротства

Клиент после банкротства

Еще не клиент, но хотите начать?

ACCC предлагает варианты облегчения бремени задолженности для отдельных лиц и семей, которые страдают от стресса, связанного с задолженностью по кредитной карте, предоставляя эффективные кредитные консультации, помогая консолидировать долг и консультируя по вопросам управления долгом.

Начало работы

Получите необеспеченное списание долга.

Если у вас есть большие суммы необеспеченных долгов, таких как большие остатки по кредитным картам или персональные кредиты, ваше финансовое положение может быстро выйти из-под контроля. В некоторые дни может показаться, что все, что вы можете сделать, это просто не отставать от минимальных платежей — вам может казаться, что вы никогда не найдете выхода из долгов.

К счастью, существует множество вариантов беззалогового облегчения бремени задолженности. От стратегий урегулирования задолженности по кредитным картам до консолидационных кредитов и планов управления задолженностью необеспеченное облегчение бремени задолженности может принимать различные формы. Крайне важно понимать каждый подход, что он означает для вашего кредита и сколько времени вам потребуется, чтобы фактически добиться облегчения необеспеченного долга.

Если вам нужна объективная и экспертная консультация по поводу необеспеченного облегчения долгового бремени, вам могут помочь профессиональные консультанты по долговым обязательствам из American Consumer Credit Counseling (ACCC).

Зачем обращаться в ACCC за необеспеченным облегчением бремени задолженности?

ACCC — некоммерческая организация. Наша миссия — помочь таким людям, как вы, списать необеспеченные долги и составить план, как жить без долгов в будущем. Мы предлагаем бесплатные кредитные консультации и предоставляем услуги по управлению задолженностью за минимальные сборы. Наши консультанты рассмотрят ваше финансовое положение и наметят доступные вам варианты, предоставив советы по урегулированию задолженности и поделившись своими мыслями о плюсах и минусах других подходов, которые вы могли бы рассмотреть.

С момента своего основания в 1991 году мы помогли тысячам потребителей разработать план по сокращению долга, чтобы добиться облегчения необеспеченного долга путем погашения кредитов и погашения долгов по кредитным картам. Наши консультанты доступны шесть дней в неделю по телефону или лично. Свяжитесь с нами сегодня для бесплатного кредитного консультирования без обязательств, чтобы обсудить ваши варианты необеспеченного облегчения бремени задолженности.

- Непоследовательная защита прав потребителей : Заемщики, ищущие кредит «Купи сейчас, плати позже», могут столкнуться с продуктами, которые не предлагают защиты, которые являются стандартными в других странах. потребительский финансовый рынок. К ним относятся отсутствие стандартизированного раскрытия информации о стоимости кредита, минимальные права на разрешение споров, принудительное согласие на автоматическую оплату и компании, которые начисляют несколько штрафов за просрочку одного и того же пропущенного платежа.

Поскольку большинство кредиторов «Купи сейчас, заплати позже» в настоящее время не предоставляют данные крупным компаниям, предоставляющим кредитную отчетность, как «Купи сейчас, заплати позже», так и другие кредиторы не знают о текущих обязательствах заемщика при принятии решения о выдаче новых кредитов.

Поскольку большинство кредиторов «Купи сейчас, заплати позже» в настоящее время не предоставляют данные крупным компаниям, предоставляющим кредитную отчетность, как «Купи сейчас, заплати позже», так и другие кредиторы не знают о текущих обязательствах заемщика при принятии решения о выдаче новых кредитов. обвинения.

обвинения.