Кредит история: Платформа от бюро кредитных историй (ОКБ) для контроля своей финансовой репутации

Содержание

Как часто обновляется кредитная история: как долго хранится и как бысто улучшается

Кредитная история имеет большое значение для финансовых организаций, поскольку по ней во многом оценивают потенциального заемщика. В идеальном случае она должна быть безупречной, то есть без просроченных платежей, непогашенных задолженностей и других отрицательных действий. При наличии подобных факторов в рейтинге получение положительного ответа по заявке на кредит или займ сводится к нулю. Граждане, имеющие какие-либо проблемы с выплатами, задаются вопросом: «Как часто обновляется кредитная история?».

Что такое КИ и где она хранится?

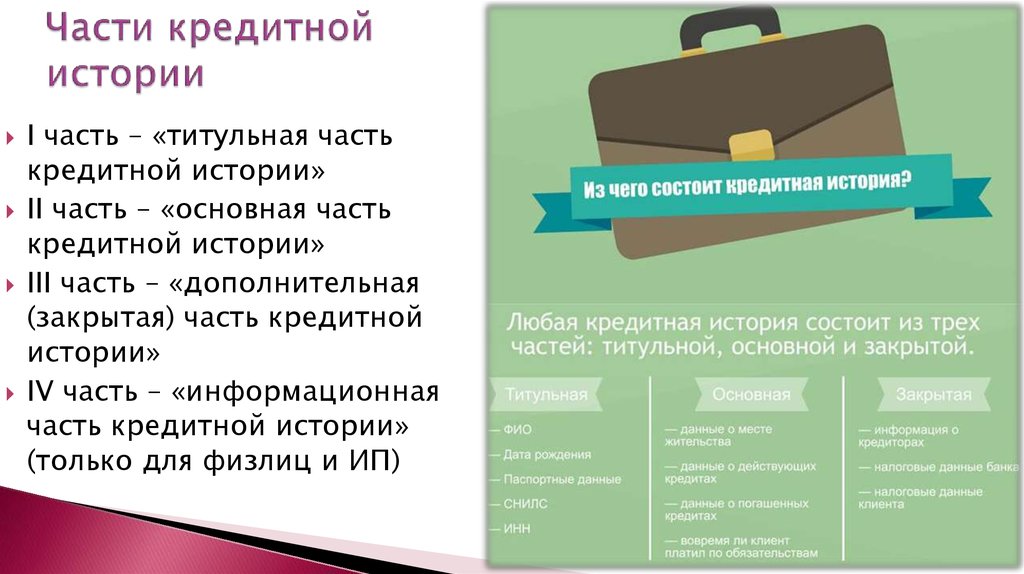

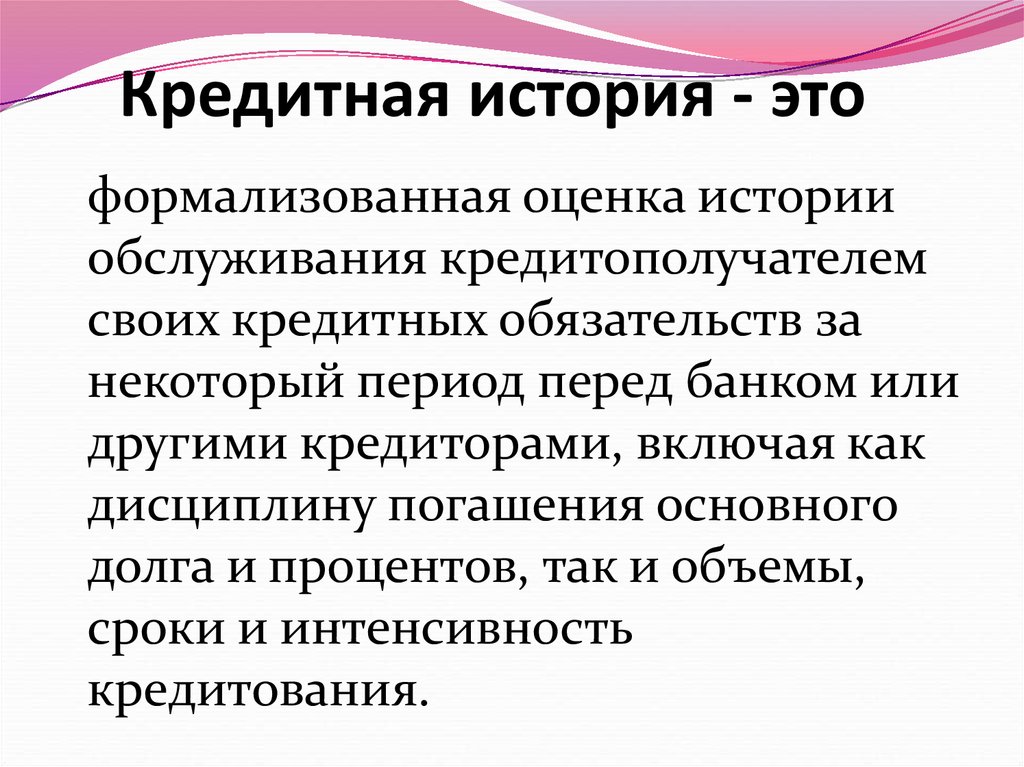

Кредитной историей (КИ) называется полная информация обо всех кредитных обязательствах. В ней указаны данные, куда клиент обращался за кредитами и займами, когда были оформлены договора и на какую сумму. Обязательно указывается звание клиента – заемщика или поручителя, а также режим погашения и наличие просрочек.

Кредитные истории хранятся в бюро кредитных историй (БКИ). Насчитывается несколько подобных структур, поэтому все банки, КПК и МФО выбирают одну, куда передают сведения о своих клиентах.

Насчитывается несколько подобных структур, поэтому все банки, КПК и МФО выбирают одну, куда передают сведения о своих клиентах.

В Российской Федерации кредитные истории раньше хранились 15 лет, а в 2016 году срок сократился до 10 лет. С 1 января 2022 года были приняты изменения в закон, регламентирующий данный аспект, и теперь срок хранения составляет 7 лет. Очередное законодательное изменение направлено на защиту интересов физических лиц, что позволяет использовать обновление кредитного рейтинга для начала новой незапятнанной истории.

Получи аванс на покупки в два клика

Что считается обновлением КИ?

Все КИ хранятся в специальных организациях – бюро кредитных историй, которых по состоянию на 2022 год действует 7 по всей территории РФ. Данные по кредитной истории одного человека могут храниться в одной из них, а также одновременно в нескольких или во всех. Это связано с тем, что каждая финансовая структура самостоятельно выбирает БКИ.

КИ не является постоянным документом, куда раз и навсегда занесены данные. В него заносятся обновления при появлении или изменении:

В него заносятся обновления при появлении или изменении:

- личных данных заемщика: фамилии, имени, отчества, места проживания, паспортных данных, дееспособности и т.д.;

- сведений по кредитам: оформлении нового кредита, просрочки, погашении долгов, пр.;

- исправлений, подлежащих удалению;

- завершение срока действия кредитной истории.

Данные в КИ предоставляют информацию о личных качествах и финансовых возможностях человека, что позволяет судить о его готовности выполнять обязательства согласно договору.

Каждый клиент финансовых структур может проверять КИ в бюро и проверять последние отчеты. Информацию о содержимом кредитной истории дважды в год можно бесплатно запрашивать в БКИ или финансовом учреждении.

Как часто обновляется кредитная история?

Формирование КИ осуществляется при помощи передачи сведений от финансовых учреждений в БКИ, с которым они сотрудничают.

Согласно российскому законодательству, банковские структуры обязаны подавать новые данные о заемщике. Это должно происходить в течение 5 рабочих дней с момента последнего события. Однако это имеет силу только в случае, если передача информации предусмотрена в договоре, заключенном между банком и заемщиком или поручителем.

Это должно происходить в течение 5 рабочих дней с момента последнего события. Однако это имеет силу только в случае, если передача информации предусмотрена в договоре, заключенном между банком и заемщиком или поручителем.

Автоматическое обновление кредитного рейтинга не предусмотрено в промежуточных терминах. Однако финансовые структуры могут сделать поблажки клиентам, которые в течение трех лет:

- исправно погашали задолженности;

- добросовестно использовали кредитные средства;

- открыли депозит и регулярно его пополняют.

Важно! Некоторые клиенты путают трехлетний период срока исковой давности с термином обновления кредитной истории.

Все БКИ должны хранить сведения по КИ на протяжении 10 лет от даты последнего изменения в документации. Только после данного периода начинает формироваться с нуля кредитная история.

Когда обнулится плохая КИ?

В бюро кредитных историй клиентская информация хранится в течение 7 лет с момента последних изменений. По завершении этого срока история становится пустой, но только в случае, если клиент за это время не воспользуется банковскими услугами.

По завершении этого срока история становится пустой, но только в случае, если клиент за это время не воспользуется банковскими услугами.

КИ обнуляется при соблюдении всех условий:

- не оформлять кредиты;

- не оставлять заявки на кредит в банковских или финансовых структурах;

- не использовать кредитные карточки;

- вовремя оплачивать счета ЖКХ;

- своевременно переводить деньги за мобильную связь;

- не оформлять рассрочку на товары;

- при наличии судебного решения оплачивать алименты;

- не иметь задолженностей перед каршеринговыми и брокерскими компаниями, а также ломбардами.

При полном соблюдении всех условий через 7 лет КИ обнуляется вне зависимости от ее репутации.

Из кредитной истории невозможно удалить нежелательные строки. В ней нельзя очистить информацию о просроченных платежах. Существуют компании, обещающие обнулить или переписать информацию в КИ. Их деятельность является мошенничеством, поскольку такая возможность есть у БКИ.

Единственным способом улучшить кредитную историю является постепенное внесение в нее положительной информации о добросовестном исполнении всех обязательств и недопущение просрочек. Все эти действия помогут создать репутацию ответственного заемщика.

Чтобы улучшить содержимое КИ, можно следовать таким рекомендациям:

- оформить потребительский кредит и своевременно его оплачивать;

- взять и оплатить заем в МФО;

- приобрести товар в рассрочку и вовремя его оплатить;

- добросовестно использовать банковскую кредитку.

Положительные записи в течение долгого времени смогут повысить рейтинг КИ.

Получи лимит на покупки прямо сейчас за две минуты

В каких случаях аннулируется КИ?

Все граждане имеют право проверять кредитную историю, а в случае наличия неверной информации оспаривать ее. При обнаружении неправдивых данных заемщик должен требовать их удаления. Для этого достаточно обратиться в соответствующее БКИ и предоставить доказательства ошибок. При отказе сотрудниками БКИ вносить правки заемщик имеет право обратиться в суд.

При отказе сотрудниками БКИ вносить правки заемщик имеет право обратиться в суд.

Требовать аннуляцию КИ можно в случае, когда данными заемщика воспользовались мошенники и взяли при их использовании кредит. В такой ситуации следует:

- подать заявление в правоохранительные органы;

- быть готовым к оспариванию своих интересов в суде.

Если будет доказана невиновность заемщика, после судебного решения кредитная история обновится, а ложная информация будет удалена.

Можно ли ускорить обновление КИ?

Заемщик не имеет возможности каким-либо образом повлиять на обновление кредитного рейтинга, поскольку не получится ускорить процессы, регламентированные условиями работы БКИ. Вся информация о платежах и просрочках или задолженностях будет тщательно храниться в бюро. Обновление возможно только при условии появления неправдивой информации. Однако для этого заемщик должен регулярно проверять содержимое кредитной истории.

Как проверить КИ?

Для собственной уверенности каждый заемщик должен следить за информацией в кредитной истории, поэтому ее необходимо регулярно проверять. Это обязательно делать вне зависимости от того есть кредиты или нет. В КИ могут появиться ошибки не только из-за деятельности мошенников, но и в связи со сбоями во время передачи данных.

Это обязательно делать вне зависимости от того есть кредиты или нет. В КИ могут появиться ошибки не только из-за деятельности мошенников, но и в связи со сбоями во время передачи данных.

Для того чтобы ознакомиться с содержимым КИ, можно использовать один из двух способов:

- Запросить информацию в бюро, название которого можно узнать через сервис Госуслуг. Данная услуга бесплатна. Доступ к ней имеют все владельцы учетной записи, верифицированной на портале. За год можно дважды бесплатно запросить кредитный отчет. Все остальные запросы необходимо оплатить согласно расценкам ресурса.

- Затребовать кредитный рейтинг можно в БКИ или в банке. Данный показатель в баллах является оценкой порядочности и благонадежности заемщика. Чем выше рейтинг, тем лучше история. Услугой можно воспользоваться бесплатно 2 раза в год.

Каждый способ позволяет получить необходимую информацию максимально быстро.

Сделать покупки максимально комфортными ты можешь уже сейчас вместе с Мокка: тебе доступна оплата долями по удобному для тебя графику без первоначального взноса. Отличная новость в том, что теперь ты можешь выпустить виртуальную карту МИР буквально в два клика. А еще ты можешь делать абсолютно любые покупки в любом магазине с помощью сервиса ин-эпп шоппинга Мокка Мегамолл прямо в нашем мобильном приложении!

Отличная новость в том, что теперь ты можешь выпустить виртуальную карту МИР буквально в два клика. А еще ты можешь делать абсолютно любые покупки в любом магазине с помощью сервиса ин-эпп шоппинга Мокка Мегамолл прямо в нашем мобильном приложении!

Чтобы выпустить карту Мокка МИР: заходи в приложение Мокка (Android / iOS) или в свой личный кабинет на сайте, в сервисах выбери «Карта Мокка»; выбери срок погашения и нажми кнопку «Активировать». Готово!

Резюме

Кредитная история считается важным документом каждого гражданина, пользующегося услугами банковских или финансовых организаций. Важно понимать ее значение и стремиться к тому, чтобы она была положительной, а кредитный рейтинг был как можно выше. При допущении просрочек и задолженностей она будет испорчена, что будет влиять на решение банков и МФО при заявке на получение кредита.

Каждый заемщик несет ответственность за содержимое своей кредитной истории. Даже отсутствие негативных событий не гарантирует того, что КИ остается положительной. Каждый гражданин может стать жертвой мошенников или технологических и технических сбоев. Постоянный мониторинг КИ убережет от противоправного воздействия на ее содержание.

Каждый гражданин может стать жертвой мошенников или технологических и технических сбоев. Постоянный мониторинг КИ убережет от противоправного воздействия на ее содержание.

Теги:

кредитыфинансы

Как узнать, выдаст ли банк вам кредит

Фото предоставлено Пресс-службой Владимирского отделения ПАО Сбербанк.

При обращении в банк за денежными средствами хочется знать заранее, получится ли взять кредит и на какую сумму можно рассчитывать. Нередко ответ на этот вопрос люди получают только после подачи заявки. Но как кредитные организации решают, насколько заёмщик добропорядочен? Будущее, конечно, предсказать нельзя, а вот проанализировать прошлое вполне возможно. В основном банки используют два инструмента для оценки заёмщика — его кредитную историю и кредитный рейтинг.

Кредитная история

Это информация обо всех займах в банках, микрофинансовых организациях, кредитных потребительских кооперативах и лизинговых компаниях, куда заёмщик обращался. Какую сумму брал, был ли он поручителем или созаёмщиком, платил аккуратно или задерживал ежемесячные платежи.

Какую сумму брал, был ли он поручителем или созаёмщиком, платил аккуратно или задерживал ежемесячные платежи.

Кредитный рейтинг

Это инструмент для оценки заёмщика, который активно используют банки и микрофинансовые организации, принимая решение о выдаче кредита или займа. Рейтинг формируется на основе данных кредитной истории заёмщика.

Как узнать свою кредитную историю

Чтобы выяснить, где она находится, нужно направить запрос в Центральный каталог кредитных историй ЦБ РФ. Клиенты СберБанка могут заказать такую историю в интернет-банке. Кроме того, можно подать заявку через личный кабинет на Госуслугах, выбрав нужный пункт в разделе «Налоги и финансы». Список БКИ поступит в личный кабинет.

Затем нужно будет отправить заявку в БКИ, предварительно авторизовавшись на его сайте. Бюро предоставит кредитную историю. В ней будут отражены все ваши закрытые и действующие ссуды, данные о сроках погашения и просрочках, если они допускались. Такой отчёт можно заказать бесплатно дважды в год в каждом БКИ, после исчерпания лимита услуга станет платной.

Как узнать кредитный рейтинг

Один из способов это сделать — обратиться в БКИ. Такие бюро рассчитывают кредитный рейтинг людей, чьи истории они хранят. Чем выше балл, тем лучше ваша кредитная история. Помните, что клиенты могут получить два кредитных отчёта в год бесплатно (но не более одного раза на бумажном носителе) в каждом бюро. Получить платный отчёт можно неограниченное количество раз на любом носителе.

Кредитный потенциал в СберБанке

Кредитная история и кредитный рейтинг имеют в основном справочное значение и дают возможность самостоятельно оценить шансы на одобрение банком ссуды. Но точный ответ вы получите только после подачи заявки в финансовое учреждение.

Клиентам банка доступен ещё один инструмент, существенно упрощающий оценку собственной кредитоспособности — бесплатный сервис по определению кредитного потенциала. С его помощью вы можете за пару минут узнать не только о том, одобрят ли вам ссуду, кредитную карту или ипотеку, но и основные условия будущего договора: сколько средств, по какой ставке и на каких условиях вы можете взять; какую сумму в месяц вы будете тратить на погашение ваших финансовых обязательств.

При расчёте кредитного потенциала банк учитывает:

- ваши финансовые возможности;

- кредитную историю;

- какими продуктами банка вы пользуетесь;

- являетесь ли вы зарплатным клиентом банка;

- ваши задолженности, в том числе по ссудам, где вы — поручитель;

- ваши платежи по кредитам;

- соотношение долговой нагрузки с уровнем доходов;

- наличие кредитных карт, в том числе с неизрасходованным или частично израсходованным лимитом.

Как повысить кредитный потенциал

Уменьшите лимиты по кредитным картам, которыми редко пользуетесь, или закройте их, если не пользуетесь совсем.

Рефинансируйте долги, которые у вас уже есть. Это позволит не только увеличить свободную часть кредитного потенциала и запросить у банка ссуду на более крупную сумму, но и объединить платежи и уменьшить переплату.

Частично погасите текущие долговые обязательства досрочно с уменьшением ежемесячного платежа.

Сделайте карту СберБанка зарплатной или переведите на неё начисление пенсионных выплат.

5 способов улучшить свой кредитный рейтинг в 2023 году

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Вот список наших партнеров.

By

Лорен Шван

Лорен Шван

Ведущий писатель | Личные финансы, долги

Лорен Шван — автор NerdWallet, освещающий кредиты, составление бюджета и стратегии экономии денег. Ее работы были представлены USA Today, Associated Press, MarketWatch и другими. Она имеет степень бакалавра истории Калифорнийского университета в Санта-Круз. Электронная почта: [email protected].

Под редакцией Шери Гордон

Шери Гордон

Ассистент ответственного редактора | Оценка кредитоспособности, зарабатывание и сбережение денег, выплата долга

Шери Гордон — помощник редактора по назначению в группе основных личных финансов в NerdWallet. В течение 13 лет Шери работала в копировальной службе газеты Los Angeles Times, где она работала над статьями, получившими Пулитцеровскую премию 1998 года за последние новости. Шери редактировала публикации о политике, культуре, еде, образовании и общественной деятельности. Она также редактировала книги по водной политике, здоровому образу жизни и архитектуре. Шери получила степень бакалавра искусств по истории в Калифорнийском университете в Лос-Анджелесе. Электронная почта: [электронная почта защищена].

В течение 13 лет Шери работала в копировальной службе газеты Los Angeles Times, где она работала над статьями, получившими Пулитцеровскую премию 1998 года за последние новости. Шери редактировала публикации о политике, культуре, еде, образовании и общественной деятельности. Она также редактировала книги по водной политике, здоровому образу жизни и архитектуре. Шери получила степень бакалавра искусств по истории в Калифорнийском университете в Лос-Анджелесе. Электронная почта: [электронная почта защищена].

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

У вас большие финансовые планы на 2023 год. Возможно, они включают покупку дома или автомобиля или получение новой кредитной карты для оплаты путешествий, чтобы оплатить следующую поездку. Есть ключевой элемент этих планов, о котором вы, возможно, не подумали: создание кредитного рейтинга.

Возможно, они включают покупку дома или автомобиля или получение новой кредитной карты для оплаты путешествий, чтобы оплатить следующую поездку. Есть ключевой элемент этих планов, о котором вы, возможно, не подумали: создание кредитного рейтинга.

Более высокий кредитный рейтинг может расширить ваш доступ к кредитам и сделать займы более доступными. Например, наличие 700 баллов против 650 может означать одобрение нового автокредита под 4,9% годовых вместо 7,25%.

Итак, что вы можете сделать, чтобы привести свой счет в форму? Вот несколько способов, которые эксперты предлагают увеличить кредит в новом году.

1. Погасить задолженность перед праздниками

Когда праздники закончатся, у вас могут остаться долги за еду, поездки и подарки (конечно, помимо обычных счетов).

Если пропущенные платежи или большие остатки перенесутся на новый год, это может повлиять на вашу кредитную историю. История платежей (вовремя ли вы оплачиваете счета) и использование кредита (сумма кредита, которую вы используете, по сравнению с вашим лимитом) — два самых больших фактора, влияющих на ваш кредитный рейтинг.

Итак, составьте план, как погасить свой отпускной долг. Начните с просмотра выписок по своему счету, чтобы точно понять, сколько вы должны и сколько вы можете позволить себе выделить для погашения, говорит Джефф Аревало, эксперт по финансовому благополучию в GreenPath, некоммерческом агентстве кредитного консультирования, базирующемся в Фармингтон-Хиллз, штат Мичиган.

«Если вы платите только по минимуму, к сожалению, вам потребуется больше времени, чтобы оплатить долги. Процентные ставки выросли, поэтому минимальная оплата не является рецептом успеха», — говорит Аревало. Он добавляет, что знание своего бюджета позволяет вам увидеть, в состоянии ли вы сделать больше, чем минимальные платежи по своим долгам. Возможно, вы получили дополнительную зарплату в декабре или праздничную премию, которую вы можете использовать в счет долга.

Одна из стратегий, которую следует рассмотреть, заключается в том, чтобы в первую очередь платить сверх минимума по вашим последним открытым счетам, говорит Тодд Кристенсен, менеджер по образованию в Money Fit, некоммерческой службе по облегчению бремени задолженности, базирующейся в Бойсе, штат Айдахо. Кристенсен говорит, что эта стратегия, которую он называет «долговым оползнем», может повысить кредитоспособность, поскольку скоринговые компании FICO и VantageScore придают большее значение действиям на новых и недавно использованных счетах.

Кристенсен говорит, что эта стратегия, которую он называет «долговым оползнем», может повысить кредитоспособность, поскольку скоринговые компании FICO и VantageScore придают большее значение действиям на новых и недавно использованных счетах.

«Выплата остатка на новых счетах поможет создать кредит быстрее, чем погашение остатка на всех счетах», — говорит Кристенсен.

Защитите свой кредитный рейтинг в 2023 году, настроив автоматические платежи или напоминания о платежах, которые помогут вам своевременно оплачивать счета в будущем.

2. Не подавайте заявку на получение кредита слишком часто

Многократное обращение за новым кредитом в течение короткого периода времени может вызвать тревогу и отрицательно сказаться на вашей оценке. С каждой заявкой вы получите жесткий запрос на ваш кредит, который может привести к снижению вашей оценки на несколько баллов.

«Если я подаю заявку на получение кредитной карты один или два раза в месяц, это как бы показывает модели кредитного скоринга, что я в отчаянии», — говорит Кейт Милиц, аккредитованный финансовый консультант в Олимпии, штат Вашингтон. «Отчаяние — не лучшая похвала».

«Отчаяние — не лучшая похвала».

Кредиторы, которые считают вас источником риска, могут отклонить вашу заявку или предложить менее желательные условия, например высокие процентные ставки. Тщательно подумайте, прежде чем подавать заявку, особенно если вы планируете принять решение, связанное с кредитом, например, подать заявку на ипотеку, в течение следующих нескольких месяцев.

3. Увеличьте свой кредитный лимит

Попросите эмитентов увеличить ваши кредитные лимиты на существующих счетах. Более высокие лимиты снизят ваше использование, если ваши расходы не ползут вверх. Эксперты рекомендуют, чтобы уровень использования не превышал 30 % от установленного лимита.

4. Учитывайте арендную плату и платежи за коммунальные услуги

Не все модели оценки кредитоспособности учитывают арендную плату или платежи за коммунальные услуги в вашей оценке, потому что эта информация обычно отсутствует в ваших отчетах. Но если у вас нет кредитной истории, есть сервисы, которые вы можете использовать, чтобы сообщать о своевременных платежах и увеличивать кредит. Некоторые сервисы отчетов об аренде, такие как Piñata, бесплатны. Другие могут взимать плату с вас или вашего арендодателя.

Но если у вас нет кредитной истории, есть сервисы, которые вы можете использовать, чтобы сообщать о своевременных платежах и увеличивать кредит. Некоторые сервисы отчетов об аренде, такие как Piñata, бесплатны. Другие могут взимать плату с вас или вашего арендодателя.

«На что следует обратить внимание, так это на комиссионные сборы, это главное, и на то, чтобы они фактически отчитывались перед одним или несколькими агентствами кредитной информации», — говорит Кристенсен.

Experian Boost, бесплатная функция от Experian, одного из трех крупнейших кредитных бюро, дает вам возможность сообщать об арендной плате, коммунальных платежах и платежах за потоковую передачу, сделанных с подключенных банковских счетов.

5. Проверьте свои кредитные отчеты

Кредитные отчеты — это записи вашей кредитной истории. Крайне важно быть в курсе своих отчетов, потому что скоринговые компании используют информацию из них для создания ваших оценок. Если ошибка в отчете снижает вашу оценку, например, сообщение о просроченном платеже, который вы действительно заплатили вовремя, примите быстрые меры, чтобы оспорить ошибку в соответствующем бюро кредитных историй.

Если ошибка в отчете снижает вашу оценку, например, сообщение о просроченном платеже, который вы действительно заплатили вовремя, примите быстрые меры, чтобы оспорить ошибку в соответствующем бюро кредитных историй.

«Некоторых беспокоит, что отчет слишком длинный, много сокращений и тому подобного. Но, как и во всем в жизни, я думаю, что это не так пугает, как только вы к этому привыкнете», — говорит Аревало. Сделайте проверку своих кредитных отчетов регулярной привычкой. AnnualCreditReport.com предлагает бесплатные еженедельные отчеты до конца 2023 года.

Эта статья была написана NerdWallet и первоначально опубликована Associated Press.

Об авторе: Лорен Шван покрывает потребительские кредиты и долги в NerdWallet. Ее работы были отмечены USA Today и Associated Press. Подробнее

В том же духе…

Почему плохой кредитный рейтинг не должен мешать вам иметь кредитную карту

Восстановление кредита или создание его с нуля может показаться Уловкой-22. Чтобы поднять свой балл, вам нужно показать, что вы можете управлять долгом, используя кредитные продукты, такие как кредитные карты. Но трудно претендовать на эти продукты, не имея хорошей кредитной истории. Неудивительно, что недавний опрос, проведенный Capital One Insights Center, показал, что почти 70% американцев считают, что слишком низкий кредитный рейтинг не позволит им претендовать на получение кредитной карты любого типа.

Чтобы поднять свой балл, вам нужно показать, что вы можете управлять долгом, используя кредитные продукты, такие как кредитные карты. Но трудно претендовать на эти продукты, не имея хорошей кредитной истории. Неудивительно, что недавний опрос, проведенный Capital One Insights Center, показал, что почти 70% американцев считают, что слишком низкий кредитный рейтинг не позволит им претендовать на получение кредитной карты любого типа.

К счастью, нет ничего более далекого от истины. Существует большое разнообразие кредитных карт, специально разработанных для людей с низким кредитным рейтингом, и ответственное использование может превратить любую из них в мощный инструмент кредитообразования.

Как кредитная карта может помочь вам заработать кредит

Чтобы заработать кредит с помощью карты, вы должны постоянно демонстрировать хорошие кредитные привычки. «Я думаю, что это восходит к тому, что потребители обучаются в кредит и… понимают, какие факторы влияют на ваш кредит», — говорит Никки Боле, кредитный эксперт, ранее работавший в Experian RentBureau.

Ваша платежная история (своевременно ли вы оплачиваете счета) и использование кредита (сколько доступного кредита вы используете) больше всего влияют на ваш кредитный рейтинг. Вот как использовать вашу карту с умом, чтобы помочь с обоими.

- Не ждите срока. Один платеж, просроченный более чем на 30 дней, может снизить вашу оценку и останется в вашем кредитном отчете в течение семи лет. Чтобы избежать этого, убедитесь, что вы внесли хотя бы минимальный платеж до установленного срока.

- Настроить автоплатеж. Многие эмитенты кредитных карт позволяют настроить автоплатеж через свое приложение или веб-сайт. Это гарантирует, что ваш счет будет автоматически оплачен с вашего банковского счета при публикации выписки по карте.

- Держитесь подальше от своего предела. Это может показаться несправедливым, но ваш кредитный рейтинг может ухудшиться, если вы начнете использовать более 30% доступного вам кредита.

Если ваш кредитный лимит составляет 3000 долларов США (например), вы хотите, чтобы ваш баланс был менее 900 долларов США.

Если ваш кредитный лимит составляет 3000 долларов США (например), вы хотите, чтобы ваш баланс был менее 900 долларов США. - Сделайте больше минимального платежа. Это не всегда возможно, но полная оплата счета по кредитной карте в каждом платежном цикле гарантирует, что вы никогда не опоздаете с платежом, а также сохраните использование кредита на низком уровне. Если одна единовременная сумма в конце каждого месяца кажется вам слишком пугающей, вы можете попробовать постепенно выплачивать остаток несколько раз в неделю. Если вы можете, вы захотите заплатить всю сумму выписки, чтобы избежать высоких процентных сборов.

Если ваш кредитный лимит составляет 3000 долларов США (например), вы хотите, чтобы ваш баланс был менее 900 долларов США.

Если ваш кредитный лимит составляет 3000 долларов США (например), вы хотите, чтобы ваш баланс был менее 900 долларов США.По мере того, как вы будете последовательно применять эти привычки, ваши кредитные отчеты продемонстрируют модель ответственного использования кредита. Чем дольше вы поддерживаете его, тем выше может подняться ваш кредитный рейтинг.

Кредитные карты, которые вы можете получить с низким кредитным рейтингом

Это правда, что вам может быть трудно претендовать на определенные карты с плохой кредитной историей или без кредитной истории. Например, кредитные карты с вознаграждением обычно требуют хорошего кредита, как и карты с 0% годовых и переводом баланса.

Например, кредитные карты с вознаграждением обычно требуют хорошего кредита, как и карты с 0% годовых и переводом баланса.

Однако это не значит, что вам совсем не повезло.

«Есть множество вариантов, — говорит Бёле. «Все сводится к пониманию того, какие варианты лучше для вас».

Вот несколько типов кредитных карт, доступных для восстановления кредита, а также для новых пользователей кредита.

Обеспеченные кредитные карты

Обеспеченная кредитная карта идентична обычной необеспеченной карте во всех отношениях, кроме одного: вам нужно будет внести залог, чтобы подать заявку. Депозит станет вашей кредитной линией и будет выступать в качестве залога, если вы не выполните платежи. Это служит дополнительным уровнем защиты для кредиторов и позволяет им одобрять держателей карт с низким кредитным рейтингом.

Если вы хорошо управляете своей защищенной картой, вы можете получить право обновить ее до незащищенной карты. В этот момент вы получите свой депозит обратно.

Самые популярные защищенные кредитные карты также предлагают вознаграждение. Например, защищенная кредитная карта Discover it® обеспечивает возврат 2% наличными на заправочных станциях и в ресторанах при комбинированных покупках на сумму до 1000 долларов в квартал. Все остальные покупки возвращают 1%. Кроме того, эмитент вернет все денежные средства, которые вы заработаете в течение первого года использования карты.

Защищенная кредитная карта Discover it®

Узнать больше

На защищенном сайте Discover

Получайте возврат 2% наличными на заправочных станциях и в ресторанах при комбинированных покупках на сумму до 1000 долларов каждый квартал. Кроме того, зарабатывайте неограниченный кэшбэк в размере 1% от всех других покупок — автоматически.

Discover будет соответствовать сумме возвратных денег, которые вы заработали в конце первого года

$0

Н/Д за покупки

26,74% Переменная; * Тарифы на 15 декабря 2022 г.

3% комиссионный сбор за начальный перевод баланса, до 5% комиссия за будущие переводы баланса (см. условия)* См. тарифы и сборы. Применяются условия.

В последние годы все больше и больше необеспеченных бонусных карт получают защищенные версии. Например, безопасная кредитная карта Bank of America® Customized Cash Rewards предлагает 3% возврата в выбранной вами категории. Вы можете выбрать из интернет-магазинов, газа, ресторанов, путешествий, аптек или товаров для дома и мебели. Вы также получите 2% обратно в продуктовых магазинах и оптовых клубах. Бонусные вознаграждения ограничены суммой 2500 долларов США при совокупных расходах за квартал. Все остальные покупки возвращают 1%.

Необеспеченные кредитные карты

Если вы не хотите вносить залог, обратите внимание на необеспеченные кредитные карты для людей с плохой кредитной историей. Просто обратите внимание, что эти карты часто идут с высокими комиссиями, которые, в отличие от депозита, не могут быть возвращены.

Многие из этих сборов также скрыты мелким шрифтом, поэтому еще более важно внимательно прочитать положения и условия перед подачей заявки.К счастью, в этой категории по-прежнему можно найти карту, которая будет удобной для вашего кошелька. Рассмотрим кредитную карту Visa® Petal® 1 «Без годовой платы», которая предназначена как для восстановления кредита, так и для новичков в кредитовании. Карта не требует залога и не взимает ежегодных комиссий. Кроме того, вы сможете получать от 2% до 10% кэшбэка у некоторых продавцов.

Студенческие кредитные карты

Если вы учитесь в колледже, у вас есть еще один вариант карты для получения кредита. Студенческие кредитные карты, как правило, имеют более щадящие кредитные требования и позволяют вам практиковать ответственное управление картами и улучшать свой кредитный рейтинг — часто зарабатывая вознаграждения. Более того, большинство студенческих карт выдаются без ежегодной платы.

Программа Discover it® Student Cash Back — одна из лучших в этой категории.

Карта предлагает возврат наличных в размере 5% при регистрации в ежеквартально меняющихся категориях на сумму до 1500 долларов США при расходах каждый квартал (затем 1%). Все остальные покупки зарабатывают неограниченный кэшбэк в размере 1%. Discover также вернет все денежные средства, которые вы заработаете в течение первого года использования карты.Discover it® Student Cash Back

Узнать больше

На защищенном сайте Discover

Получайте возврат 5% кэшбэка за ежедневные покупки в разных местах каждый квартал, например на Amazon.com, в продуктовых магазинах, ресторанах и заправочных станциях и выше. до квартального максимума при активации. Кроме того, получайте неограниченный кэшбэк в размере 1% от всех других покупок — автоматически.

Discover покроет весь возврат денег, который вы заработали в конце первого года

$0

0% на 6 месяцев при покупках

16,74% — 25,74% Переменная; *Цены на 15 декабря 2022 г.

3% комиссионный сбор за начальный перевод баланса, до 5% комиссия за будущие переводы баланса (см. условия)*

*См. тарифы и сборы, применяются условия.

Еще одним отличным вариантом является кредитная карта Capital One SavorOne Student Cash Rewards. Вы получите кэшбэк в размере 5 % за отели и аренду автомобилей, забронированные через Capital One Travel, 3 % кешбэка за рестораны, развлечения, избранные потоковые сервисы и продукты и 1 % кешбэк за все остальное. Кроме того, до 14 ноября 2024 г. вы можете получить возврат 10 % наличными за покупки в Uber и Uber Eats, а также бесплатные кредиты для выписки о членстве в Uber One.

Кредитная карта Capital One SavorOne Student Cash Rewards

Узнать больше

Информация о кредитной карте Capital One SavorOne Student Cash Rewards была собрана компанией Select независимо и не проверялась и не предоставлялась эмитентом карты до публикации.

Возвращайте 10% кэшбэка за покупки, совершенные через Uber и Uber Eats, а также бесплатные кредиты для участников Uber One до 14 ноября 2024 г.

, неограниченный возврат 3% кэшбэка в ресторанах, развлечениях, популярных стриминговых сервисах и в продуктовых магазинах ( за исключением супермаркетов, таких как Walmart® и Target®). Кэшбэк 1% на все остальные покупки.Early Spend Bonus: Earn $50 when you spend $100 in the first three months

$0

None

19.24% — 29.24% variable APR

3%

Нет

Удовлетворительно

См. нашу методологию, применимы условия.

Подробнее

Итог

Вам может понадобиться хороший кредитный рейтинг, чтобы претендовать на получение самых привлекательных карт на рынке, но даже люди с низким или отсутствующим баллом могут найти хорошие карты. Кредитная карта может быть бесценным инструментом кредитоспособности, который при ответственном использовании может улучшить ваш кредитный рейтинг. Со временем и терпением вы должны увидеть, что счет растет, и вы сможете претендовать на лучшие карты на рынке.

Многие из этих сборов также скрыты мелким шрифтом, поэтому еще более важно внимательно прочитать положения и условия перед подачей заявки.

Многие из этих сборов также скрыты мелким шрифтом, поэтому еще более важно внимательно прочитать положения и условия перед подачей заявки. Карта предлагает возврат наличных в размере 5% при регистрации в ежеквартально меняющихся категориях на сумму до 1500 долларов США при расходах каждый квартал (затем 1%). Все остальные покупки зарабатывают неограниченный кэшбэк в размере 1%. Discover также вернет все денежные средства, которые вы заработаете в течение первого года использования карты.

Карта предлагает возврат наличных в размере 5% при регистрации в ежеквартально меняющихся категориях на сумму до 1500 долларов США при расходах каждый квартал (затем 1%). Все остальные покупки зарабатывают неограниченный кэшбэк в размере 1%. Discover также вернет все денежные средства, которые вы заработаете в течение первого года использования карты.

, неограниченный возврат 3% кэшбэка в ресторанах, развлечениях, популярных стриминговых сервисах и в продуктовых магазинах ( за исключением супермаркетов, таких как Walmart® и Target®). Кэшбэк 1% на все остальные покупки.

, неограниченный возврат 3% кэшбэка в ресторанах, развлечениях, популярных стриминговых сервисах и в продуктовых магазинах ( за исключением супермаркетов, таких как Walmart® и Target®). Кэшбэк 1% на все остальные покупки.