Кредит на вторичное жилье: Ипотека на вторичное жилье от 8,7% в Альфа-Банке 🅰️

Содержание

Кредит на жилье для покупки новой и вторичной недвижимости в Минске и по Беларуси

Мужчина

Женщина

Индивидуальный предприниматель

Семейное положение

Состою в браке

,

Дата рождения

Количество детей

не достигших 18 лет

Обеспечение по кредиту

Поручительство

,

Супруг(а) у вас на иждивении

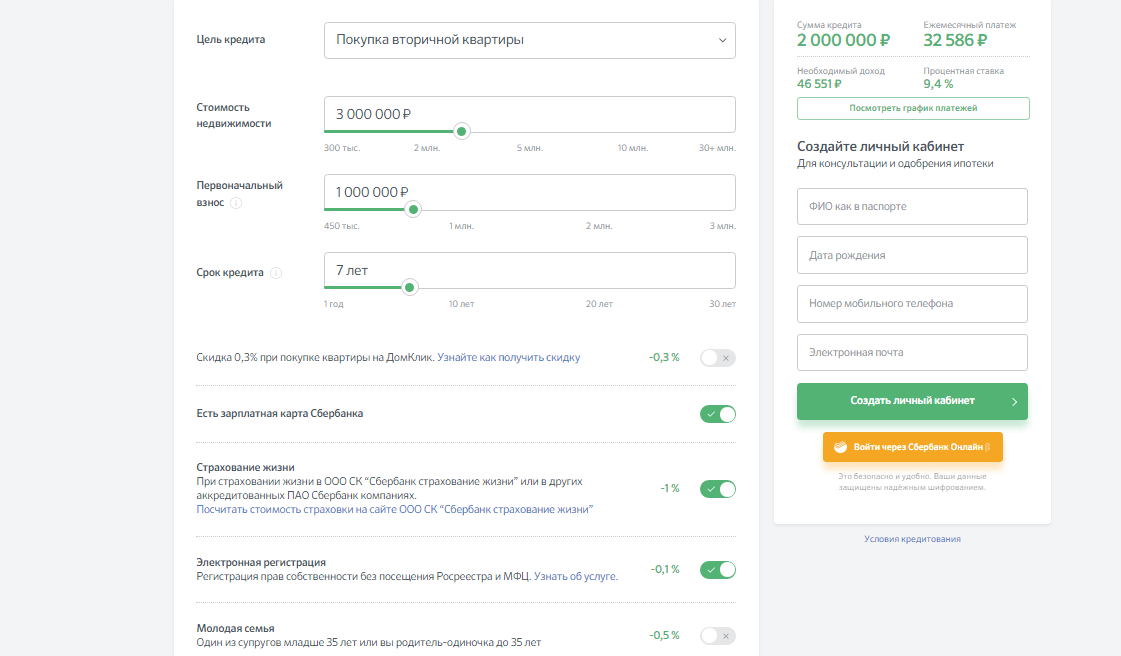

Стоимость объекта, BYN:

Сумма кредита, BYN:

В первый период:

Месячный платёж, BYN:

В оставшийся период:

Месячный платёж, BYN:

Необходимый доход, BYN:

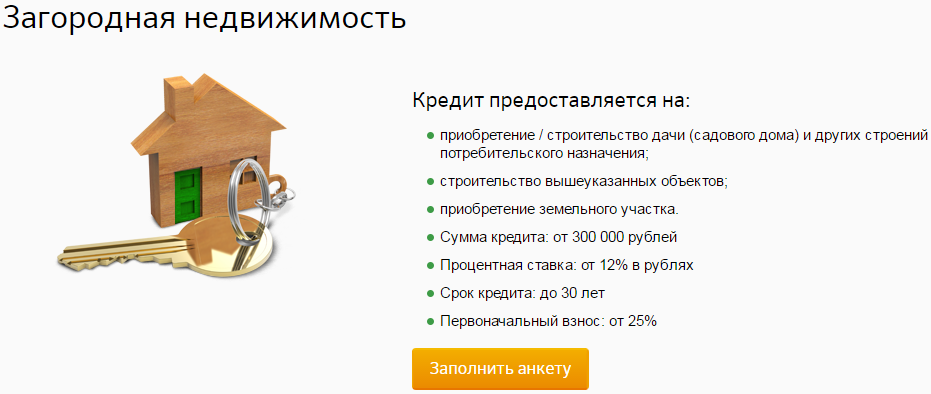

Преимущества кредита

Выгодные процентные ставки

Рассмотрение кредитной заявки возможно без предоставления договора приобретения/строительства объекта недвижимости

Различные способы обеспечения

Оформляем кредит в кратчайшие сроки

Кредитование — теперь это так: сначала одобренный кредит, затем поиск жилья!

Оформление кредита в три шага

1.

Подача пакета документов и получение одобрения Банка.

Подача пакета документов и получение одобрения Банка.Ближайшие подразделения Банка

2. Поиск объекта недвижимости

3. Получение кредита

Сбер Банк предлагает кредит на жилье в Минске, Витебске, Гомеле, Могилеве, Бресте, Гродно и других городах Беларуси. Программа «Новоселье со Сбербанком» предусматривает выгодные процентные ставки, различные способы обеспечения, оперативное оформление документов. Сейчас при подаче заявки не нужно предоставлять договор купли-продажи: сначала клиент получает одобрение банка, а затем выбирает свой уютный дом или квартиру.

Условия кредитования

- Кредит предоставляется на строительство квартиры, частного дома и иных объектов или покупку вторичного жилья.

- Кредит на недвижимость покрывает от 70% до 90% стоимости недвижимости в зависимости от способа обеспечения кредитных обязательств. При определении максимальной суммы может быть учтен доход супруга или супруги, близких родственников.

- Срок – до 20 лет.

- Ставка в 2020 году составляет 19,99%.

- Деньги перечисляются единовременно. Также банк может перевести средства на счет продавца или застройщика.

- Заемщиком может стать гражданин в возрасте от 18 лет, который работает на текущей должности не менее трех месяцев.

- Допускается досрочное погашение задолженности.

- Оплата осуществляется в офисах банка, в банкоматах, инфокиосках, через интернет-банкинг.

Как подобрать кредит на покупку жилья?

В этом поможет онлайн-калькулятор:

- Укажите личные данные: пол, дату рождения, семейное положение, количество детей младше 18 лет, наличие супруга/супруги на иждивении.

- Выберите способ обеспечения кредитных обязательств: поручительство, гарантийный депозит, залог.

- Укажите размер первоначального взноса. Подобрать программу можно также по стоимости недвижимости, ежемесячному платежу.

- Выберите срок (максимальный – 240 месяцев).

- Определитесь с типом платежа: равными долями или в виде выплат, которые уменьшаются каждый месяц.

- Нажмите «Подобрать кредит» и выберите подходящий вариант.

Чтобы получить консультацию, свяжитесь с представителем нашего банка по телефону 148 или напишите в чате.

,Да,Нет

«ОАО «Сбер Банк» использует «cookie» для персонализации сервисов и удобства пользователей. Вы можете запретить сохранение «cookie» в настройках своего браузера или отказаться на сайте ОАО «Сбер Банк».

Подробнее ,

Кредит «Вторичная недвижимость» | БТА Банк

|

, предшествующих месяцу обращения.

, предшествующих месяцу обращения.Полное руководство по жилищным кредитам для начинающих

Многие или все продукты здесь от наших партнеров, которые платят нам комиссию. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.

Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.

Перейти к

Что такое жилищный кредит или ипотека?

Что входит в ежемесячный платеж по ипотеке?

Что такое вексель?

Что такое вторая ипотека?

В чем разница между кредитом и ипотекой?

Подача заявки на жилищный кредит

Что нужно для оформления ипотеки

Каковы затраты на закрытие ипотечного кредита?

Виды ипотечных кредитов

Рефинансирование ипотеки

Суть в ипотеке

Остались вопросы?

Часто задаваемые вопросы

Что такое жилищный кредит или ипотека?

Ипотека — это кредит, который вы берете на покупку дома. Когда вы подписываете ипотечный кредит, ваш кредитор соглашается предоставить вам, заемщику, определенную сумму денег, чтобы вы могли купить свой дом. Вы, в свою очередь, соглашаетесь выплачивать эту сумму ежемесячными платежами в течение заранее установленного периода времени — обычно 15 или 30 лет. Имейте в виду, что некоторые люди используют термины «ипотечный кредит» и «ипотека» как синонимы.

Вы, в свою очередь, соглашаетесь выплачивать эту сумму ежемесячными платежами в течение заранее установленного периода времени — обычно 15 или 30 лет. Имейте в виду, что некоторые люди используют термины «ипотечный кредит» и «ипотека» как синонимы.

Что входит в ваш ежемесячный платеж по ипотеке?

Ваш ежемесячный платеж по ипотечному кредиту определяется путем взятия основной суммы вашего кредита — суммы, которую ваш кредитор позволяет вам одолжить, — а затем применения процентной ставки, которую требует ваш кредит, к этой сумме и распределения того, что вы должны, по вашему кредиту. период погашения. Как правило, вы можете выбрать между 15-летним или 30-летним периодом погашения. С первым вы будете платить меньше процентов в течение срока действия ипотечного кредита, но ваши ежемесячные платежи будут выше. Воспользуйтесь нашим ипотечным калькулятором, чтобы узнать, каким может быть ваш платеж по ипотеке.

Однако иногда вам придется ежемесячно платить больше, чем просто основную сумму и проценты. Это связано с тем, что ваш ипотечный кредитор возьмет на себя ответственность за уплату ежеквартальных налогов на недвижимость и ежегодных страховых взносов домовладельцев. В этом случае вы будете платить своему кредитору дополнительные деньги каждый месяц, которые поступают на счет условного депонирования. Затем ваш кредитор будет использовать этот счет по мере наступления сроков уплаты налога на имущество и страховых взносов домовладельцев.

Это связано с тем, что ваш ипотечный кредитор возьмет на себя ответственность за уплату ежеквартальных налогов на недвижимость и ежегодных страховых взносов домовладельцев. В этом случае вы будете платить своему кредитору дополнительные деньги каждый месяц, которые поступают на счет условного депонирования. Затем ваш кредитор будет использовать этот счет по мере наступления сроков уплаты налога на имущество и страховых взносов домовладельцев.

Налоги на имущество — это налоги, которые вы платите местному муниципалитету, когда владеете домом, а страхование домовладельцев защищает вас от финансовых потерь, когда вашему дому нанесен ущерб или кто-то получил травму на вашем имуществе. Налоги на недвижимость неизбежны, и хотя технически возможно владеть недвижимостью без страховки домовладельцев, ипотечные кредиторы обычно не выдают ипотечный кредит, если вы не покупаете полис домовладельцев. Это хорошая идея, чтобы определить, сколько дома страхования вам нужно, прежде чем ходить по магазинам.

На ранних стадиях периода погашения ипотечного кредита большая часть ваших денег пойдет на выплату процентов по кредиту, а меньшая — на погашение основной суммы. Но со временем вы в конечном итоге будете платить больше основной суммы, чем процентов. Процесс, посредством которого это происходит, называется амортизацией.

Что такое вексель?

Вексель — это вторичное соглашение, которое подписывается вместе с ипотекой. В нем вы обязуетесь погасить ипотечный кредит плюс проценты в соответствии с графиком погашения вашего кредитора.

Что такое вторая ипотека?

Ваша первоначальная ипотека — это ипотечный кредит, который делает возможной покупку вашей собственности. Вторая ипотека, с другой стороны, позволяет вам брать кредит под стоимость вашего дома, когда вы живете в нем.

Вторые ипотечные кредиты могут предоставляться в форме кредита под залог дома или кредитной линии под залог дома. Собственный капитал относится к проценту вашего дома, которым вы фактически владеете, и он рассчитывается путем вычитания рыночной стоимости вашей собственности из непогашенного остатка по ипотеке. Если ваш дом стоит 200 000 долларов, и вы должны 150 000 долларов по ипотеке, у вас есть собственный капитал на сумму 50 000 долларов, под который вы можете взять кредит.

Собственный капитал относится к проценту вашего дома, которым вы фактически владеете, и он рассчитывается путем вычитания рыночной стоимости вашей собственности из непогашенного остатка по ипотеке. Если ваш дом стоит 200 000 долларов, и вы должны 150 000 долларов по ипотеке, у вас есть собственный капитал на сумму 50 000 долларов, под который вы можете взять кредит.

- Взяв кредит под залог дома, вы занимаете единовременную сумму денег и возвращаете ее по установленной процентной ставке в течение определенного времени.

- По кредитной линии под залог жилья вам предоставляется определенная сумма денег, которую вы можете взять взаймы в течение определенного периода времени. Вам не нужно брать всю сумму сразу; Вы можете занять немного денег в один год и занять больше денег в следующем году, когда возникнет необходимость.

Вы можете взять вторую ипотеку, чтобы улучшить или отремонтировать вашу собственность, но эти деньги не ограничиваются расходами, связанными с домом; Вы можете взять его для любых целей. Напротив, ваша обычная ипотека может быть использована только для покупки дома.

Напротив, ваша обычная ипотека может быть использована только для покупки дома.

Ипотечный калькулятор: Сколько жилья я могу себе позволить?

Целевой ежемесячный платеж

Информация IconCircle с буквой I внутри.

Введите сумму, которую вы можете себе позволить ежемесячно. Не забывайте, что ваш фактический ежемесячный платеж будет выше при добавлении налогов на недвижимость и страховки. Мы рекомендуем, чтобы ваш ежемесячный платеж не превышал 28 % от вашего валового дохода — это ваш доход до уплаты налогов.

Процентная ставка

Срок ипотеки (лет)

302015

Дом, который я могу себе позволить

{{ getValueResult }}

Общая стоимость ипотеки

{{ getTotalValue }}

См. Текущие ставки по ипотечным кредитам

В чем разница между кредитом и ипотекой?

Кредиты и ипотечные кредиты похожи, но имеют несколько ключевых отличий. Стандартные кредиты могут принимать различные формы — личные кредиты и бизнес-кредиты являются двумя распространенными примерами. В этих ситуациях вы получаете кредит либо на основе вашего кредитного рейтинга (подробнее об этом позже), либо на основе финансовых потребностей в случае федеральных кредитов на образование.

В этих ситуациях вы получаете кредит либо на основе вашего кредитного рейтинга (подробнее об этом позже), либо на основе финансовых потребностей в случае федеральных кредитов на образование.

Ипотечные кредиты — это ссуды, специально предназначенные для того, чтобы вы могли купить дом. В то время как ваш кредитный рейтинг действительно играет роль в том, чтобы помочь вам получить право на получение кредита, как и в случае с обычными кредитами, одно ключевое отличие заключается в том, что ипотечные кредиты используют ваш дом в качестве залога.

Когда вы берете обычный кредит, у вашего кредитора нет конкретного актива, который мог бы вернуть его деньги, если вы не сделаете свои платежи. Ипотечные кредиты, однако, являются обеспеченными кредитами, и если вы не возвращаете свои, ваш дом является активом, который используется в качестве залога. Это означает, что ваш кредитор может принудительно продать ваш дом путем обращения взыскания и использовать выручку от этой продажи, чтобы получить возмещение.

Подача заявки на ипотечный кредит

Получение ипотечного кредита может занять много времени, но это не должно быть сложной задачей. Первый шаг включает в себя исследование кредиторов, чтобы увидеть, какие из них предлагают лучшие ставки по ипотечным кредитам. Процентная ставка, которую вы платите по ипотечному кредиту, будет определять, сколько этот кредит будет стоить вам с течением времени. Чем лучше ваш кредит, тем больше вероятность того, что вы получите наиболее конкурентоспособную ставку, которую предлагает данный кредитор.

Ипотечные ставки могут быть фиксированными или регулируемыми. При фиксированной ипотеке вы будете платить одинаковую процентную ставку в течение всего срока кредита. При ипотеке с регулируемой процентной ставкой эта ставка может меняться со временем, поэтому вы можете начать платить очень мало процентов, но затем увидите, что ставка постепенно растет. В некоторых случаях ставка по ипотеке с регулируемой процентной ставкой также может со временем снижаться. Но если вы хотите знать, какую ставку вы будете платить в течение всего срока действия кредита, то ипотека с фиксированной ставкой — это то, что вам нужно.

Но если вы хотите знать, какую ставку вы будете платить в течение всего срока действия кредита, то ипотека с фиксированной ставкой — это то, что вам нужно.

Вещи, необходимые для получения ипотеки

Кредиторы не так легко выдают ипотечные кредиты. Чтобы получить его, вам потребуется:

- Достойный кредит

- Низкое отношение долга к доходу

- Первоначальный взнос

Кредитные баллы варьируются от 300 до 850, а балл 670 или выше считается хорошим . Вы можете претендовать на получение ипотечного кредита с более низким кредитным рейтингом, но если вы это сделаете, вы, вероятно, не получите выгодную ставку по ипотечному кредиту. Если ваш кредитный рейтинг невелик, стоит поработать над его повышением, прежде чем брать ипотечный кредит. Вы можете сделать это, своевременно оплачивая входящие счета и погашая часть существующей задолженности.

Между тем отношение вашего долга к доходу измеряет сумму денег, которую вы ежемесячно должны по существующим долгам, по отношению к вашему ежемесячному заработку. Если вы должны слишком много, ипотечные кредиторы будут менее склонны давать вам деньги взаймы, поэтому в идеале вам нужно, чтобы отношение долга к доходу составляло 36% или ниже. Это означает, что если вы приносите домой 3000 долларов в месяц, у вас не должно быть больше 1080 долларов существующих ежемесячных долгов. Если это отношение вас не устраивает, поработайте над погашением существующей задолженности.

Наконец, вам нужно будет вложить деньги на покупку дома, сумма которых будет зависеть от типа ипотечного кредита, который вы получите. Вообще говоря, вам понадобится 20% первоначальный взнос, когда вы берете обычный кредит, чтобы избежать частного ипотечного страхования или PMI. PMI — это премия, предназначенная для защиты вашего кредитора в случае, если вы не в состоянии выполнять свои ипотечные платежи. Обычно он прикрепляется к вашему ежемесячному платежу по ипотеке и составляет от 0,5% до 1% от суммы вашего ипотечного кредита. Например, при ипотеке в размере 150 000 долларов вы, как правило, будете рассчитывать на ежегодный PMI от 750 до 1500 долларов в течение 12 месяцев.

Обычно он прикрепляется к вашему ежемесячному платежу по ипотеке и составляет от 0,5% до 1% от суммы вашего ипотечного кредита. Например, при ипотеке в размере 150 000 долларов вы, как правило, будете рассчитывать на ежегодный PMI от 750 до 1500 долларов в течение 12 месяцев.

Для получения дополнительной информации о документах, которые вам понадобятся для подачи заявки, прочитайте наше руководство о том, какие документы вам нужны для подачи заявки на ипотеку.

Каковы затраты на закрытие ипотечного кредита?

Когда вы оформляете ипотечный кредит, вы должны оплатить множество сборов, известных как расходы на закрытие. Стоимость закрытия обычно составляет от 2% до 5% от стоимости ипотеки. Вы можете оплачивать свои расходы на закрытие как единовременный расход, или вы можете часто включать их в свою ипотеку и погашать их с течением времени (с процентами). Ваш кредитор обязан дать вам оценку ваших расходов на закрытие заранее, чтобы вы не были застигнуты врасплох.

Виды ипотечных кредитов

Не все ипотечные кредиты одинаковы. Вот различные типы ипотечных кредитов, о которых вы должны знать:

Обычные ипотечные кредиты

Обычные ипотечные кредиты придерживаются максимальных лимитов, установленных Fannie Mae и Freddie Mac, агентствами, поддерживающими большинство ипотечных кредитов в США. Как уже упоминалось, вы будете платить PMI, если не сможете внести 20% по обычной ипотеке, но вы можете внести всего 3%. Лимиты заимствования для обычных ипотечных кредитов меняются из года в год. В большинстве стран США максимальная соответствующая ипотека для одноквартирных домов составляет 510 400 долларов в 2020 году9.0003

Займы FHA

Эти ипотечные кредиты обеспечены Федеральной жилищной администрацией и предназначены для заявителей, которые не имеют большого кредита или не имеют средств для существенного первоначального взноса. Вы можете положить всего 3,5% вниз с кредитом FHA, если у вас есть кредитный рейтинг 580 или выше. Но вы платите определенные взносы по кредиту FHA (аналогично PMI), что может сделать вашу ипотеку более дорогой.

Вы можете положить всего 3,5% вниз с кредитом FHA, если у вас есть кредитный рейтинг 580 или выше. Но вы платите определенные взносы по кредиту FHA (аналогично PMI), что может сделать вашу ипотеку более дорогой.

Кредиты VA

Эти ипотечные кредиты доступны для действующих военнослужащих США, а также для ветеранов. Кредиты VA не требуют первоначального взноса и не взимают PMI. Однако существуют сборы за финансирование, которые включаются в ваши расходы по ипотеке.

Кредиты USDA

Кредиты USDA, поддерживаемые Министерством сельского хозяйства США, помогают заемщикам с низким доходом покупать дома в сельской местности. Если вы соответствуете требованиям, вам не нужно будет вносить первоначальный взнос за свой дом, но этот дом должен находиться в обозначенной зоне (покупка только в пригороде не гарантирует, что вы соответствуете требованиям).

Крупные ипотечные кредиты

Это обычные ипотечные кредиты, которые превышают максимальные лимиты заимствования. Ипотечные кредиты Jumbo труднее претендовать на получение, чем обычные ипотечные кредиты, и вам, как правило, потребуется не менее 10% первоначального взноса, если не 20%.

Ипотечные кредиты Jumbo труднее претендовать на получение, чем обычные ипотечные кредиты, и вам, как правило, потребуется не менее 10% первоначального взноса, если не 20%.

Рефинансирование ипотеки

Ставка по ипотеке, которую вы зафиксируете изначально, не обязательно должна быть ставкой, с которой вы застряли на всю жизнь. Если вы рефинансируете свою ипотеку, вам может быть удастся обеспечить более низкую процентную ставку по ипотечному кредиту, тем самым снизив свои ежемесячные платежи.

Рефинансирование означает обмен одного кредита на другой, и вы можете сделать это для многих типов кредитов, а не только для ипотеки. Процесс рефинансирования аналогичен подаче заявки на первоначальный ипотечный кредит — вы ищете лучшие ставки, а затем сравниваете условия, предлагаемые различными кредиторами, с условиями вашего существующего кредита, чтобы увидеть, имеет ли смысл рефинансирование.

Часто рефинансирование ипотеки выгодно, если ваш кредитный рейтинг значительно улучшился с тех пор, как вы впервые подали заявку на получение ипотечного кредита. Если это так, то вы можете иметь право на гораздо более низкую процентную ставку, чем то, что вы платите прямо сейчас. Также имеет смысл рефинансировать, если вы хотите изменить условия своей ипотеки — например, если вы не можете вносить ежемесячные платежи по 15-летнему кредиту, вы можете рефинансировать кредит с 30-летним кредитом. -летний срок. Или вы можете сделать наоборот — перейти с 30-летней ипотеки на 15-летнюю.

Если это так, то вы можете иметь право на гораздо более низкую процентную ставку, чем то, что вы платите прямо сейчас. Также имеет смысл рефинансировать, если вы хотите изменить условия своей ипотеки — например, если вы не можете вносить ежемесячные платежи по 15-летнему кредиту, вы можете рефинансировать кредит с 30-летним кредитом. -летний срок. Или вы можете сделать наоборот — перейти с 30-летней ипотеки на 15-летнюю.

Если вы собираетесь рефинансировать, убедитесь, что вы планируете оставаться в своем доме достаточно долго, чтобы окупить затраты на закрытие. Если вы платите 1800 долларов на закрытие, но ваше рефинансирование позволяет вам экономить 120 долларов в месяц на ежемесячных платежах по ипотеке, то через 15 месяцев вы окупитесь. Если вы планируете оставаться в своем доме дольше, то рефинансирование имеет смысл, но если вы считаете, что есть хорошие шансы переехать через год, вы можете придерживаться первоначального ипотечного кредита.

Подача заявки на ипотеку в первый раз может вызвать стресс, если вы не знаете, во что ввязываетесь. Независимо от того, покупаете ли вы стартовый дом или дом навсегда, стать домовладельцем — это большой шаг. Теперь, когда вы прочитали наше руководство по ипотечным кредитам, вы можете предпринять шаги, чтобы убедиться, что вы готовы подать заявку на один, увеличивая при этом свои шансы получить ипотечный кредит с выгодной процентной ставкой. Независимо от того, какой тип ипотечного кредита вы рассматриваете или сколько вы надеетесь занять, поищите лучших ипотечных кредиторов и дайте себе время, чтобы пройти через этот процесс. Немного терпения может сделать интенсивный процесс намного менее мучительным.

Независимо от того, покупаете ли вы стартовый дом или дом навсегда, стать домовладельцем — это большой шаг. Теперь, когда вы прочитали наше руководство по ипотечным кредитам, вы можете предпринять шаги, чтобы убедиться, что вы готовы подать заявку на один, увеличивая при этом свои шансы получить ипотечный кредит с выгодной процентной ставкой. Независимо от того, какой тип ипотечного кредита вы рассматриваете или сколько вы надеетесь занять, поищите лучших ипотечных кредиторов и дайте себе время, чтобы пройти через этот процесс. Немного терпения может сделать интенсивный процесс намного менее мучительным.

Остались вопросы?

Вот еще несколько вопросов, на которые мы ответили:

- Курс для тех, кто покупает жилье впервые: что нужно знать и нужно ли вам его пройти?

- Дома для начинающих: какие они и подходят ли они вам?

- Программы и гранты для лиц, впервые приобретающих жилье

Лучшие кредиторы The Ascent для лиц, впервые приобретающих жилье тем, кто покупает свой первый дом.

Некоторыми из этих кредиторов мы даже пользовались сами!

Некоторыми из этих кредиторов мы даже пользовались сами!

Лучшие кредиторы для покупателей жилья впервые

Часто задаваемые вопросы

Ипотека — это ссуда, которую вы берете на покупку дома. Когда вы подписываете ипотечный кредит, ваш кредитор соглашается предоставить вам, заемщику, определенную сумму денег, чтобы вы могли купить свой дом. Вы, в свою очередь, соглашаетесь выплачивать эту сумму ежемесячными платежами в течение установленного периода времени

.

Кредиты и ипотечные кредиты похожи, но имеют несколько ключевых отличий. Стандартные кредиты могут принимать различные формы — личные кредиты и бизнес-кредиты являются двумя распространенными примерами. Ипотечные кредиты — это кредиты, специально предназначенные для того, чтобы вы могли купить дом

Ипотечные кредиты предоставляются как банками, так и ипотечными брокерами или компаниями.

Обычные кредиты, ипотечные кредиты FHA, VA и USDA — все это потенциальные варианты на выбор, а также крупные ипотечные кредиты. Каждый вид ипотеки имеет различные требования к покупателю.

Обычные кредиты, ипотечные кредиты FHA, VA и USDA — все это потенциальные варианты на выбор, а также крупные ипотечные кредиты. Каждый вид ипотеки имеет различные требования к покупателю.

Обычные кредиты, ипотечные кредиты FHA, VA и USDA — все это потенциальные варианты на выбор, а также крупные ипотечные кредиты. Каждый вид ипотеки имеет различные требования к покупателю.Об авторе

Мори Бэкман — писатель по личным финансам, освещающий самые разные темы: от социального обеспечения до кредитных карт, ипотеки и REIT. У нее также есть опыт редактирования, и она появляется в живых подкастах, чтобы говорить о финансовых вопросах.

Мы твердо верим в Золотое правило, поэтому редакционные мнения принадлежат только нам и не были ранее рассмотрены, одобрены или одобрены включенными рекламодателями.

Ascent не охватывает все предложения на рынке. Редакционный контент The Ascent отделен от редакционного контента The Motley Fool и создается другой командой аналитиков.

У Motley Fool есть политика раскрытия информации. Автор и/или Пестрый Дурак могут иметь интерес к упомянутым компаниям.

Жилищные кредиты | Финансируйте свой следующий проект или дом

- Ипотека

- Домашний капитал

- Новое строительство

- Местное финансирование

- Рефинансирование

Ипотека стала проще

Процесс покупки дома достаточно сложен, и не нужно беспокоиться о поиске нужного финансирования. Мы можем сделать вещи проще. Имея за плечами более 70 лет финансовой устойчивости, мы поможем вам найти правильное ипотечное решение, будем работать вместе с вашими агентами по недвижимости и строителями и будем поддерживать связь на каждом этапе.

Мы можем сделать вещи проще. Имея за плечами более 70 лет финансовой устойчивости, мы поможем вам найти правильное ипотечное решение, будем работать вместе с вашими агентами по недвижимости и строителями и будем поддерживать связь на каждом этапе.

Узнать больше об ипотеке

Нажмите на капитал вашего дома

По мере того, как жизнь меняется и ваши финансовые потребности меняются, мы можем помочь вам использовать свой дом для финансирования следующего этапа. Может быть, пришло время переделать кухню, начать планировать свадьбу своего ребенка или получить степень магистра. Какими бы ни были ваши цели, мы найдем ипотечный кредит с гибкими условиями и конкурентоспособной процентной ставкой, чтобы помочь вам их достичь.

Узнать больше о домашнем капитале

Построй свою мечту

Строительство дома может быть столь же напряженным, сколь и захватывающим. Возникают непредвиденные расходы. Традиционные ипотечные кредиты не действуют до тех пор, пока строительство не будет завершено. Процентные ставки растут по мере того, как вы строите. Мы можем помочь вам свести к минимуму эти факторы стресса с помощью строительного и ипотечного кредита Bremer, разработанного для того, чтобы вы могли плавно перейти от закладки фундамента к новоселью.

Узнайте больше о кредитах на строительство

Местные преимущества облегчают покупку жилья

Штаты, округа, сообщества, некоммерческие агентства и другие группы по всей Миннесоте, Северной Дакоте и Висконсине предлагают программы покупки жилья, разработанные для того, чтобы вы могли приобрести жилье. Ориентируясь на ваш местный рынок, мы можем помочь вам с этими вариантами, в том числе с низкими или нулевыми требованиями к первоначальному взносу, помощью в закрытии расходов, беспроцентными и отсроченными кредитами, помощью покупателю жилья впервые и кредитами на развитие сельской местности. После того, как мы обсудим ваши варианты, мы поможем вам выбрать решение, которое лучше всего подходит для вас.

Рефинансируйте свою ипотеку и переопределите свои цели

Вы, наверное, знаете, что рефинансирование ипотечного кредита может означать более низкие ежемесячные платежи или процентные ставки, но на этом преимущества не заканчиваются. Работая с вами, чтобы понять ваши цели рефинансирования, мы можем помочь вам:

Воспользуйтесь более низкими процентными ставками и зафиксируйте их на 180 дней, пока вы рефинансируете свой кредит.

Распределите платежи по новому кредиту с более длительным сроком погашения.

Выплата ипотечного кредита быстрее благодаря более коротким срокам кредита.

Воспользуйтесь собственным капиталом вашего дома, чтобы финансировать улучшения дома посредством рефинансирования ипотечного кредита (рефинансирование с обналичкой), кредита или кредитной линии.