Кредит наличными процентные ставки: Подбор кредитов — сравнить условия 328 предложений и выбрать где лучше взять кредит

Содержание

Тарифы и условия программы «Кредит наличными» в Металлинвестбанке.

Ставки от 5,8%!

Программа «Кредит наличными» — потребительский кредит на любые цели для новых и действующих клиентов, не зарегистрированных в Системе ДБО банка (в мобильном или интернет-банке).

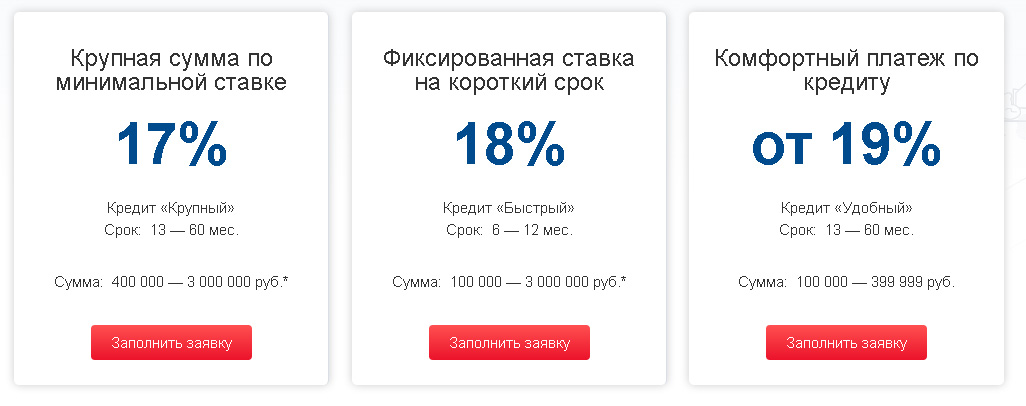

Основные условия кредитования

- Срок: от 13 месяцев до 60 месяцев

- Валюта: Российские рубли

- Сумма кредита: от 50 000 ₽ до 3 000 000 ₽

Сумма кредита определяется индивидуально в зависимости от платежеспособности заемщика.

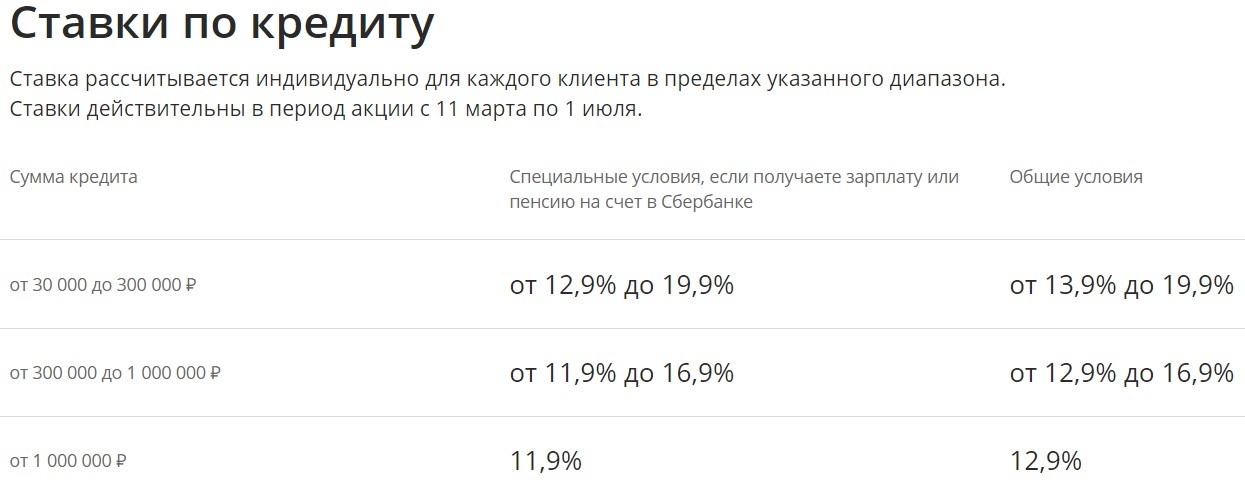

Процентные ставки

Общие условия**:

| Сумма кредита, ₽ | Процентная ставка* при страховании заемщика (% годовых) | Процентная ставка* при отсутствии страхования заемщика (% годовых) | ||

| 50 000 – 299 999 | 17.0% – 20.0% | 27.0% – 30.0% | ||

| 300 000 – 1 000 000 | 13. 0% – 14.0% 0% – 14.0% | 23.0% – 24.0% | ||

| 1 000 001 – 3 000 000 | 8.8% – 14.0% | 23.0% – 24.0% | ||

Условия для зарплатных клиентов:

| Сумма кредита, ₽ | Процентная ставка* при страховании заемщика (% годовых) | Процентная ставка* при отсутствии страхования заемщика (% годовых) | ||

| 50 000 – 1 000 000 | 12.5% | 22.5% | ||

| 1 000 001 – 3 000 000 | 8.8% | 22.0% | ||

Условия для зарплатных клиентов при подаче заявки в мобильном и интернет-банке:

| Сумма кредита, ₽ | Процентная ставка* при страховании заемщика (% годовых) | Процентная ставка* при отсутствии страхования заемщика (% годовых) | ||

| 50 000 – 500 000 | 12. 5% 5% | 22.5% | ||

| 500 001 – 2 999 999 | 8.8% | 22.0% | ||

| 3 000 000 | 5.8% | 22.0% | ||

* Итоговая процентная ставка определяется для каждого заемщика индивидуально в зависимости от платежеспособности.

**Ставка снижается на 0,5% при оформлении кредита с авторизацией через Госуслуги (не применимо для клиентов, получающих заработную плату/пенсию на счет/карту банка)

Требования к заемщику

- Категория: физическое лицо; гражданин РФ; постоянная регистрация и адрес проживания — в регионе присутствия банка.

- Возраст: От 21 до 62 года для женщин, 65 лет для мужчин (на момент окончания срока кредита).

- Требования к трудовому стажу: общий стаж — не менее 1 года; 4 месяца на последнем месте.

Срок рассмотрения заявки и принятия решения 1-3 рабочих дня, зависит от суммы кредита.

С порядком предоставления, погашения и прочими условиями обслуживания кредита можно ознакомиться в общих условиях кредитного договора.

Получить кредит

Кредит «Премиум»

Банковские тренды Татарстана: отказ клиентов от валюты, популярность кредитных карт и помощь бизнесу 24.12.2022

Экономика

08:00 | 24 декабря 2022

6

Фото:

ТАСС, KazanFirst

Автор материала:

Алия Резванова

О растущем спросе на кредитки, влиянии условий страхования на процент займа и других интересных тенденциях, которые прослеживаются в банковской сфере — читайте в материале KazanFirst.

После начала СВО ряд российских банков попали под санкции. Инструменты международных переводов стали им недоступны, а карты на платежных системах Visa и Mastercard перестали работать за рубежом. Мобильные приложения подсанкционных банков удалили из Play Market и App Store, а сами банки стали подвергаться хакерским атакам. И без того напряженная ситуация усугублялась массовым набегом вкладчиков, которые в панике опустошали банкоматы и отделения, снимая со счетов наличные деньги.

Мобильные приложения подсанкционных банков удалили из Play Market и App Store, а сами банки стали подвергаться хакерским атакам. И без того напряженная ситуация усугублялась массовым набегом вкладчиков, которые в панике опустошали банкоматы и отделения, снимая со счетов наличные деньги.

Какие же тренды наметились в этот непростой год в банковской системе Татарстана? Во-первых, существенно сократилась доля валюты. По словам управляющего банком «Открытие» в Татарстане Дамира Габдулхакова, в кредитном портфеле на начало года порядка 30% кредитов были номинированы в долларах и евро. К концу года года их доля сократилась до 8%. Для клиентов, которые переходили с долларовых вкладов на другие валюты, банки предлагали льготные курсы, повышенную ставку по депозитам для таких клиентов. В основном такие продукты предлагали подсанкционные банки, у которых нет возможности кредитовать в валюте.

— Иметь активы в валюте без пассивов это значит брать на себя валютные риски. Все банки, которые не могут проводить эти операции, стараются уменьшить эту валюту. Мы работаем с так называемой мягкой валютой — рупи, юани, — рассказал эксперт.

Все банки, которые не могут проводить эти операции, стараются уменьшить эту валюту. Мы работаем с так называемой мягкой валютой — рупи, юани, — рассказал эксперт.

Сократился объем вкладов населения. По мере того, как росла ставка, ставки по вкладам тоже росли, и средства перетекали с текущих счетов на депозиты. Сейчас, когда ставка вернулась к меньшим значениям, люди предпочитают иметь деньги под рукой, поэтому когда срок депозита заканчивается, клиенты перекладывают накопления на накопительные счета.

Еще одним трендом этого года стало сокращение объемов потребительского кредитования. При этом существенно выросла популярность кредитных карт. Габдулхаков считает это нормальным для рыночной экономики тенденцией, так как во всех странах на смену POS-кредитованию (выдаче экспресс-кредитов в торговых точках, например, на покупку техники — Ред.) приходили кредитные карты.

– От POS-кредитования мы почему-то до конца не ушли, оно у нас живет. У меня ощущение, что люди боятся кредитный карт, боятся не уложиться в грейс-период (беспроцентный период – Ред. ), – сказал эксперт, добавив, 30% клиентов все же не успевают пополнить кредитку вовремя, из-за чего деньги им приходится возвращать с процентами.

), – сказал эксперт, добавив, 30% клиентов все же не успевают пополнить кредитку вовремя, из-за чего деньги им приходится возвращать с процентами.

Из-за того, что ЦБ ограничил размера эквайринга, банки были вынуждены уменьшить размер кэшбэка. Вместо этого они увеличили грейс-период по кредитным картам – теперь он стал варьироваться от 100 дней до года.

Изменилось ценообразование на кредиты наличными. По словам Габдулхакова, процентная ставка сегодня зависит от набора страховых рисков, которые клиент покупает вместе с кредитом – чем больше рисков страховки, тем дешевле ставка. Причем увеличилась и стоимость самой страховки, так как ЦБ ужесточил требования по страхованию рисков. Если раньше страховались только смерть или потеря трудоспособности в результате несчастного случая, а другие причины — например, естественная смерть, не была страховым риском. Сейчас список страховых случаев расширился.

– Если человек берет крупную сумму и на много лет, наверное, покупать ее стоит, – заметил эксперт.

Значительно просела ипотека. В начале года на это влияли высокие ставки, затем, по мере восстановления потребительского спроса и снижения процентных ставок, рынок стал оживать, но в сентябре снова произошло падение.

– Дело в общем настроении людей, горизонте их планирования, уверенности в завтрашнем дне. На это не могут повлиять ни банки, ни застройщики, – сказал Габдулхаков.

Эксперт ожидает сближение рыночных и льготных ставок. По его мнению, дальнейшее стимулирование продаж будет возможно только в том случае, если застройщики снизят цены на недвижимость, так как жилье даже по льготной ставке пока не привлекательно для клиентов.

– Развитие ипотеки будет зависеть от застройщиков, от того, насколько они готовы снижать стоимость квадратного метра. У банков минимальная маржа, поэтому предложить что-то в плане процентных ставок, либо программ рассрочки уже нет возможности, – заметил Габдулхаков.

По автокредитам эксперт ожидает падения на 60% по итогам года. Хотя сентябрь-ноябрь были активными по продажам, исчерпываются запасы машин. Существенно изменилась и структура автокредитов – если раньше они выдавались в основном на покупку новых автомобилей, то сейчас по выдаче доминируют кредиты на покупку подержанных машин. В банке «Открытие» доля подержанных машин составляет 57%.

Существенно изменилась и структура автокредитов – если раньше они выдавались в основном на покупку новых автомобилей, то сейчас по выдаче доминируют кредиты на покупку подержанных машин. В банке «Открытие» доля подержанных машин составляет 57%.

– Существенно поменялся состав марок. Выросла доля «Лады», китайских брендов – сейчас распродаются остатки, – сообщил Габдулхаков.

Значительно вырос объем кредитования для бизнеса. Основными драйверами роста стали строительные компании (повлиял переход на эскроу-счета). Большой прирост дал агропромышленный комплекс из-за большого количества программ господдержки, а для банка это возможность дать клиенту кредит под небольшую ставку и фондирование и разделить риски с государством. Вырос кредитный портфель экспортеров – нефтяных и металлургических компаний. Габдулхаков уточнил, что наибольший рост в Татарстане дали именно стройка и АПК.

– Стройка такого прироста давать не будет, потому что многие девелоперы корректируют планы реализации своих проектов, и даже если у них был проект жилого комплекса на 8-10 домов и они планировали его реализовать в течение 2-3 лет, сейчас они не торопятся начинать строить следующий дом, пока не распродадут предыдущий, а темпы продаж сейчас стали ниже, – пояснил эксперт.

Тенденции по малому и среднему бизнесу. Если по ипотечным и потребительским кредитам банки не могли менять процентную ставку, то по кредитам бизнесу была совершенно иная картина. Банки переподписывали договора со многими клиентами-юрлицами, повышали процентную ставку и переходили к плавающей ставке, привязанной к ключевой ставки.

– Если крупные клиенты всегда брали кредиты по плавающей ставке, малый и средний бизнес обычно предпочитал фиксированную. Сейчас банки вынуждены вводить плавающую ставку и для малого и среднего бизнеса, – рассказал Габдулхаков.

В отличие от потребительских кредитов, по кредитам на развитие бизнеса банки зафиксировали прирост – выдачи выросли почти на 50%. Эксперт подчеркнул, что такой прирост случился из-за обширного перечня программ кредитования с господдержкой – активно брали кредиты экспортеры, аграрии и предприниматели, чей бизнес входит в перечень приоритетных отраслей. При этом бизнес аккуратно выполняет свои кредитные обязательства и не допускают просрочки.

Не обошлось без упоминания мобилизованных граждан. По словам Габдулхакова, в Татарстане, к счастью, не возникало случаев, когда кредит полностью списывался клиенту из-за его смерти в результате ранения. Но при этом упомянул, что при выдаче кредитов мужчинам призывного возраста стали чаще отказывать в выдаче кредитов.

– Скоринг – это черный ящик. Никогда не знаешь, как там принимают решения, – пояснил эксперт.

Он подчеркнул, что мобилизованные составляют лишь малую часть населения, и такие риски, как снижение доходов и потеря работы клиентами гораздо более значительны.

Недавно мы писали материал о безотзывных вкладах, которые могут стать источником длинных пассивов для банков, а потребителей привлечь высокими ставками. Об этом механизме дискутирует Минфин России и ЦБ, и краеугольным камнем остается невозможность снять средства при возникновении чрезвычайной ситуации.

По мнению Габдулхакова, банки пока не нуждаются в этом механизме, так как финансовые организации существовали существовали многие годы и без таких продуктов.

– Любой риск всегда компенсируется какой-то платой. В этом году реализовался процентный риск: мы приняли вклады под определенный процент, ставка выросла и мы на этом заработали, а кредиты, которые мы выдали под низкую ставку, стали для нас убыточными. В какие-то периоды времени бывает обратная ситуация, – сказал эксперт.

Этот риск закладывается в стоимость продукта. С учетом того, что часть людей, хранящих деньги на вкладе, в какой-то момент может забрать средства, ставка назначается ниже. Однако Габдулхаков уверен, что при появлении механизма безотзывного вклада, процентные ставки по такому продукту будут достаточно высокими.

– Банк без риска, что у него отзовут средства раньше срока, может размещать длинные активы – длинные кредиты или облигации. Механизм был бы, конечно, полезным. Если сейчас случится паника, ни один банк не сможет выдать все, что собирал годами. Это стабилизировало бы часть портфеля и позволяло банку уменьшить резервы – выдавать кредиты под более низкий процент или предлагать вклады по более высокому, – поделился своим мнением Габдулхаков, заключив, что развитие любого нового инструментария это хорошо, когда есть право выбора.

Новости СМИ2

Теги:

Банк,

Кредит,

Вклад,

Финансы,

Ипотека,

Открытие,

Дамир Габдулхаков.

Процентные ставки по персональным кредитам резко упали для 3- и 5-летних кредитов с фиксированной ставкой

Личные финансы

Контент предоставлен компанией Credible, контрольный пакет акций которой принадлежит Fox Corporation. Credible несет единоличную ответственность за этот контент и услуги, которые он предоставляет.

Наша цель здесь, в Credible Operations, Inc., номер NMLS 1681276, далее именуемая «Credible», — предоставить вам инструменты и уверенность, необходимые для улучшения вашего финансового положения. Хотя мы продвигаем продукты наших партнеров-кредиторов, которые компенсируют нам наши услуги, все мнения являются нашими собственными.

Хотя мы продвигаем продукты наших партнеров-кредиторов, которые компенсируют нам наши услуги, все мнения являются нашими собственными.

Заемщики с хорошей кредитной историей, ищущие потребительские кредиты в течение последних семи дней, прошли предварительную квалификацию по более низким ставкам для трех- и пятилетних кредитов с фиксированной процентной ставкой по сравнению с предыдущими семью днями.

Для заемщиков с кредитным рейтингом 720 и выше, которые пользовались рынком Credible для выбора кредитора в период с 3 по 9 ноября:

- предыдущие семь дней и по сравнению с 10,88% год назад.

- Ставки по 5-летним кредитам с фиксированной процентной ставкой в среднем составили 15,93%, по сравнению с 16,54% в предыдущие семь дней и выше с 14,19% год назад.

Персональные кредиты стали популярным способом консолидации и погашения долга по кредитной карте и других кредитов. Их также можно использовать для покрытия непредвиденных расходов, таких как медицинские счета , крупная покупка или финансирование проектов по благоустройству дома .

Процентные ставки по потребительским кредитам значительно снизились за последние семь дней как для 3-, так и для 5-летних кредитов с фиксированной процентной ставкой. Ставки по 5-летним кредитам упали на 0,61 процентных пункта, а по 3-летним кредитам – на 1,16 процентных пункта. Несмотря на сегодняшнее снижение, процентные ставки по обоим срокам кредита выше, чем в это же время в прошлом году. Тем не менее, заемщики могут воспользоваться сбережениями по процентам с 3- или 5-летней личной ссудой прямо сейчас. Оба условия кредита предлагают процентные ставки значительно ниже, чем более дорогие варианты заимствования, такие как кредитные карты.

Подходящий ли вам потребительский кредит часто зависит от множества факторов, в том числе от того, на какую ставку вы можете претендовать. Сравнение нескольких кредиторов и их ставок может помочь вам получить наилучший личный кредит для ваших нужд.

Всегда полезно сравнивать товары на таких сайтах, как Credible, чтобы понять, на что вы имеете право, и выбрать лучший вариант для вас.

Вот последние тенденции процентных ставок по личным кредитам на торговой площадке Credible, обновляемые ежемесячно.

Тенденции еженедельных ставок по потребительским кредитам

На приведенной выше диаграмме показаны средние процентные ставки для заемщиков с кредитным рейтингом 720 или выше, которые использовали рынок Credible для выбора кредитора.

За октябрь 2022 года:

- Ставки по 3-летним потребительским кредитам в среднем составляли 12,37% по сравнению с 11,65% в сентябре.

- Ставки по 5-летним потребительским кредитам составили в среднем 15,84% по сравнению с 15,60% в сентябре.

Ставки по потребительским кредитам значительно различаются в зависимости от кредитного рейтинга и срока кредита. Если вам интересно, на какие ставки по личным кредитам вы можете претендовать, вы можете использовать онлайн-инструмент, такой как Credible , чтобы сравнить варианты от разных частных кредиторов. Проверка ставок не повлияет на ваш кредитный рейтинг.

Проверка ставок не повлияет на ваш кредитный рейтинг.

Все кредиторы на рынке Credible предлагают кредиты с фиксированной процентной ставкой по конкурентоспособным ставкам. Поскольку кредиторы используют разные методы для оценки заемщиков, рекомендуется запрашивать ставки по личным кредитам у нескольких кредиторов, чтобы вы могли сравнить свои варианты.

Текущие ставки по потребительским кредитам в зависимости от кредитного рейтинга

В октябре средняя ставка, выбранная заемщиками после предварительного отбора, составила:

- 9,90% для заемщиков с кредитным рейтингом 780 и выше, выбирающих кредит на 3 года

- 29,90% для заемщиков с кредитным рейтингом ниже 600, выбирающих кредит на 5 лет

В зависимости от таких факторов, как ваш кредитный рейтинг, какой тип личного кредита вы ищете и срок погашения кредита, процентная ставка может отличаться.

Как показано в таблице выше, хороший кредитный рейтинг может означать более низкую процентную ставку, а ставки, как правило, выше по кредитам с фиксированными процентными ставками и более длительными сроками погашения.

Как получить более низкую процентную ставку

Многие факторы влияют на процентную ставку, которую кредитор может предложить вам по личному кредиту. Но вы можете предпринять некоторые шаги, чтобы повысить свои шансы на получение более низкой процентной ставки. Вот несколько тактик, которые можно попробовать.

Увеличение кредитного рейтинга

Как правило, люди с более высоким кредитным рейтингом имеют право на более низкие процентные ставки. Шаги, которые могут помочь вам улучшить ваш кредитный рейтинг с течением времени, включают:

- Своевременно оплачивайте счета. История платежей является самым важным фактором в вашей кредитной истории. Своевременно оплачивайте все счета на причитающуюся сумму.

- Проверьте свой кредитный отчет. Посмотрите на свой кредитный отчет, чтобы убедиться, что в нем нет ошибок. Если вы обнаружите ошибки, оспорьте их в бюро кредитных историй.

- Снизьте коэффициент использования кредита. Погашение долга по кредитной карте может улучшить этот важный фактор оценки кредитоспособности.

- Избегайте открытия новых кредитных счетов. Подавайте заявки и открывайте только те кредитные счета, которые вам действительно нужны. Слишком много сложных запросов по вашему кредитному отчету за короткий промежуток времени может снизить ваш кредитный рейтинг.

Выбрать более короткий срок кредита

Срок погашения личного кредита может варьироваться от одного до нескольких лет. Как правило, более короткие сроки связаны с более низкими процентными ставками, поскольку деньги кредитора находятся под угрозой в течение более короткого периода времени.

Если позволяет ваше финансовое положение, подача заявки на более короткий срок может помочь вам получить более низкую процентную ставку. Имейте в виду, что более короткий срок выгоден не только кредитору — выбрав более короткий срок погашения, вы будете платить меньше процентов в течение срока действия кредита.

Получить поручителя

Возможно, вы знакомы с понятием поручителя, если у вас есть студенческие ссуды. Если ваш кредит недостаточно хорош, чтобы претендовать на лучшие процентные ставки по личному кредиту, поиск поручителя с хорошей кредитной историей может помочь вам обеспечить более низкую процентную ставку.

Просто помните, что если вы не выплатите кредит, ваш поручитель будет на крючке, чтобы погасить его. И совместное получение кредита также может повлиять на их кредитный рейтинг.

Сравните ставки разных кредиторов

Прежде чем подавать заявку на потребительский кредит, рекомендуется изучить и сравнить предложения от нескольких разных кредиторов, чтобы получить самые низкие ставки. Онлайн-кредиторы, как правило, предлагают наиболее конкурентоспособные ставки и могут быстрее выплатить кредит, чем в обычном заведении.

Но не волнуйтесь, сравнение тарифов и условий не должно занимать много времени.

С доверием все просто. Просто введите сумму, которую вы хотите занять, и вы сможете сравните несколько кредиторов , чтобы выбрать наиболее подходящего для вас.

О компании Credible

Credible — это мультикредитная торговая площадка, которая позволяет потребителям находить финансовые продукты, наиболее подходящие для их уникальных обстоятельств. Интеграция Credible с ведущими кредиторами и кредитными бюро позволяет потребителям быстро сравнивать точные, персонализированные варианты кредита, не подвергая риску свою личную информацию и не влияя на свой кредитный рейтинг. Торговая площадка Credible обеспечивает непревзойденное качество обслуживания клиентов, о чем свидетельствуют более 4500 положительных отзывов Trustpilot и TrustScore 4,7/5.

Как рассчитывается личный кредит

Каковы процентные ставки по личным кредитам?

Потребительские кредиты — это тип закрытого кредита с установленными ежемесячными платежами в течение заранее определенного периода (например, трех, четырех или пяти лет). Процентные ставки по личным кредитам выражаются в процентах от суммы займа (основной долг).

Процентные ставки по личным кредитам выражаются в процентах от суммы займа (основной долг).

Указанная ставка представляет собой номинальную годовую процентную ставку (APR) или ставку, применяемую к вашему кредиту каждый год, включая любые сборы и другие расходы, но не включая расходы, связанные с начислением сложных процентов или влиянием инфляции. В большинстве личных кредитов на самом деле используется ежемесячная периодическая ставка, полученная путем деления годовой процентной ставки на 12. Применительно к основной сумме годовая процентная ставка (или периодическая ставка) определяет дополнительную сумму, которую вы заплатите, чтобы занять основную сумму и вернуть ее с течением времени.

Основные выводы

- Процентные ставки по кредиту для физических лиц выражаются в процентах от суммы, которую вы занимаете.

- Большинство потребительских кредитов необеспечены, то есть не обеспечены возмещаемым активом или залогом.

- Необеспеченные персональные кредиты имеют более высокую процентную ставку, чем обеспеченные кредиты.

- Проценты по личному кредиту рассчитываются с использованием одного из трех методов — простого, составного или дополнительного — причем метод простых процентов является наиболее распространенным.

Процентные ставки по личным кредитам

Чтобы выдавать ссуды, банки должны сначала сами занимать деньги либо у других банков, либо из депозитов своих клиентов. Процентная ставка по личному кредиту отражает, во сколько обходится банку получение кредита, а также неотъемлемый риск кредитования денег, когда нет гарантии, что они будут возвращены.

Есть три важных фактора, которые определяют процентную ставку по личному кредиту:

- Кредитоспособность заемщика: Заемщики с высоким кредитным рейтингом, как правило, заключают более выгодные сделки, поскольку у них меньший риск дефолта. Кредиторы могут также учитывать статус занятости и доход заемщика, поскольку они влияют на вероятность погашения. Заемщики с низким доходом или историей пропущенных платежей, как правило, получают наихудшие процентные ставки, потому что нет уверенности, что они смогут произвести полные платежи.

- Продолжительность кредита: Кредиторы зарабатывают больше денег на долгосрочных кредитах, чем на краткосрочных, потому что у долга есть больше времени для начисления процентов. В результате они предлагают более низкие ставки по долгосрочным кредитам. Некоторые кредиторы могут взимать штраф за досрочное погашение для заемщиков, которые погашают свои кредиты слишком быстро.

- Стоимость займа: Банки занимают деньги друг у друга по процентной ставке, основанной на ставке по федеральным фондам. Затем эта стоимость перекладывается на потребителя: если стоимость заимствования денег высока, процентные ставки по личным кредитам будут еще выше.

Четвертый фактор заключается в том, может ли заемщик обеспечить кредит залоговыми активами. Это обсуждается ниже.

Необеспеченные и обеспеченные кредиты

Большинство личных кредитов необеспечены, то есть кредит не подкреплен активом, который может взять кредитор. Примером необеспеченного кредита могут быть деньги, которые вы занимаете, чтобы поехать в отпуск. Необеспеченные кредиты обычно имеют более высокую процентную ставку, чтобы отразить дополнительный риск, который берет на себя кредитор.

Примером необеспеченного кредита могут быть деньги, которые вы занимаете, чтобы поехать в отпуск. Необеспеченные кредиты обычно имеют более высокую процентную ставку, чтобы отразить дополнительный риск, который берет на себя кредитор.

Кредиты также могут быть обеспечены, то есть подкреплены чем-то ценным. То, что вы предлагаете, чтобы заверить кредитора в том, что вы погасите кредит, называется залогом. Ссуда собственного капитала является примером обеспеченной ссуды, потому что ваш дом служит залогом для гарантии погашения ссуды. Обеспеченные кредиты обычно имеют более низкую процентную ставку, потому что кредитор берет на себя меньший риск.

Калькулятор личного кредита полезен для определения того, во сколько вам обойдется необеспеченный кредит с высокой процентной ставкой по сравнению с обеспеченным кредитом с низкой процентной ставкой.

Постановление Z

В 1968 году Совет Федеральной резервной системы (FRB) ввел в действие Регламент Z, который, в свою очередь, создал Закон о правде на кредитование (TILA), предназначенный для защиты потребителей при совершении финансовых операций. Личные кредиты являются частью этой защиты.

Личные кредиты являются частью этой защиты.

Подчасть C — Раздел 1026.18 Положения Z требует, чтобы кредиторы раскрывали годовую процентную ставку, комиссию за финансирование, сумму финансирования и общую сумму платежей, когда речь идет о закрытых личных кредитах. Другие обязательные раскрытия информации включают количество платежей, сумму ежемесячного платежа, штрафы за просрочку платежа и наличие штрафа за досрочное погашение кредита.

Средняя процентная ставка по личному кредиту

Средняя годовая процентная ставка по 24-месячному необеспеченному личному кредиту в США составляет 9,41% по состоянию на февраль 2022 года. Ставка, которую вы платите, в зависимости от кредитора и вашего кредитного рейтинга, может варьироваться от 6% до 36%. Для сравнения, средняя годовая ставка по кредиту на покупку нового автомобиля сроком на 48 месяцев составляет 4,90%. Это показывает способность обеспеченного кредита снижать проценты по сравнению с необеспеченным кредитом.

Расчет процентов по личному кредиту

Вооружившись требованиями к раскрытию информации в соответствии с Положением Z и знанием того, как рассчитываются проценты по закрытым персональным кредитам, можно сделать осознанный выбор, когда дело доходит до займа денег. Кредиторы используют один из трех методов — простой, составной или дополнительный — для расчета процентов по личным кредитам. Каждый из этих способов основан на заявленном APR, представленном в раскрывающем документе.

Кредиторы используют один из трех методов — простой, составной или дополнительный — для расчета процентов по личным кредитам. Каждый из этих способов основан на заявленном APR, представленном в раскрывающем документе.

Метод простых процентов

Наиболее распространенным методом, используемым для личных займов, является метод простых процентов, также известный как метод правил США. Основная особенность простых процентов заключается в том, что процентная ставка всегда применяется только к основной сумме.

Используя пример кредита в размере 10 000 долларов США под 10% годовых на 5 лет (60 месяцев), просто вставьте соответствующие числа в кредитный калькулятор Investopedia. В этом случае начальный основной остаток составляет 10 000 долларов США, процентная ставка составляет 10%, а первоначальный срок — 60 месяцев.

Калькулятор возвращает ежемесячный платеж, а также общую сумму основного долга и процентов в течение срока действия кредита. Вы также можете получить полный пятилетний график амортизации, в котором точно указано, сколько основного долга и процентов вы будете платить каждый месяц.

Как показывает калькулятор, с простыми процентами и своевременными платежами сумма процентов, которую вы платите, со временем уменьшается, а сумма вашего платежа, применяемая к основной сумме, увеличивается до тех пор, пока кредит не будет погашен. Если вы сделаете платежи раньше или сделаете дополнительные платежи, вы будете платить меньше процентов в целом и даже можете погасить кредит досрочно.

Если вы платите с опозданием или пропускаете платежи, сумма вашего платежа, относящегося к процентам, увеличивается, в результате чего каждый платеж, применяемый к основной сумме долга, уменьшается. Проценты (и штрафы за просрочку платежа) хранятся отдельно (условное депонирование). Накопленная основная сумма, проценты или штрафы за просрочку платежа будут выплачены в конце срока кредита. Проверьте эти утверждения, добавляя к сумме платежа, уменьшая или удаляя платежи, чтобы увидеть влияние каждого из них на общую сумму, которую вы платите.

Просроченный или пропущенный платеж может повредить вашей кредитной истории, что затруднит получение кредита в будущем.

Метод сложных процентов

При использовании метода сложных процентов, также известного как «обычный» или «актуарный» метод, если вы производите все свои платежи вовремя, результаты будут такими же, как и при использовании метода простых процентов, поскольку проценты никогда не накапливаются. Те же обстоятельства относятся к досрочной оплате или доплате. И то, и другое может привести к сокращению срока кредита и уменьшению процентной ставки в целом.

Если вы опаздываете или пропускаете платежи по кредиту со сложными процентами, накопленные проценты добавляются к основной сумме долга. Расчет будущих процентов приводит к «процентам на проценты». С помощью этого метода вы получите еще больше оставшихся процентов и основного долга в конце срока кредита. Вы можете проверить эти сценарии с помощью того же онлайн-калькулятора, вставив те же числа, но выбрав «Нормальный» в качестве метода амортизации. Типичными примерами использования сложных процентов являются кредитные карты, студенческие ссуды и ипотечные кредиты.

Метод дополнительных процентов

Метод дополнительных процентов не требует калькулятора. Это связано с тем, что проценты рассчитываются заранее, добавляются к основной сумме и общей сумме, разделенной на количество платежей (месяцев).

Используя приведенный выше кредит в размере 10 000 долларов США, чтобы получить сумму процентов, которые вы будете платить, умножьте начальный баланс на годовую процентную ставку, умноженную на количество лет для погашения кредита, то есть 10 000 долларов США x 0,10 x 5 = 5 000 долларов США. Сумма основного долга и процентов составляет 15 000 долларов. Разделенные на 60, ваши ежемесячные платежи составят 250 долларов США, состоящих из 166,67 долларов США основного долга и 83,33 долларов США процентов.

Независимо от того, платите ли вы вовремя, раньше или позже, общая сумма выплат составит 15 000 долларов США (не включая возможные штрафы за просрочку платежа). Ссуды до зарплаты, краткосрочные авансовые ссуды и деньги, предоставленные субстандартным заемщикам, являются примерами ссуд с дополнительными процентами.

Вы можете получить гораздо более низкую процентную ставку, если у вас есть активы, которые можно использовать в качестве залога по кредиту.

Пример простого, сложного и дополнительного методов расчета процентов

В таблице ниже показаны различия между простыми, сложными и дополнительными процентами применительно к кредиту в размере 10 000 долларов США под 10% годовых в течение пяти лет с пропущенными платежами и без них. Указанные суммы не включают комиссию за просрочку платежа или другие сборы, которые зависят от кредитора.

- В столбце 1 показан используемый процентный метод.

- В столбце 2 указан ежемесячный платеж.

- В столбце 3 указана общая сумма основного долга, выплаченная своевременными платежами.

- В столбце 4 показаны общие проценты.

- В столбце 5 указана общая уплаченная сумма.

- В столбце 6 показана общая сумма основного долга, выплаченная за 57 платежей (три пропущенных).

- В столбце 7 указаны общие проценты с тремя пропущенными платежами.

- В столбце 8 показаны накопленные невыплаченные проценты и основная сумма.

- В столбце 9 указана общая сумма, выплаченная с тремя пропущенными платежами.

Сравнение трех методов ясно показывает, почему следует любой ценой избегать дополнительных процентов. Это также показывает, что когда платежи задерживаются или пропускаются, складываются сложные проценты. В заключение, простые проценты являются наиболее благоприятными для заемщика.

| МЕТОД | ПИМТ | ПРИН | INT | ТОТ 1 | ИНН* | INT* | П/И* | ТОТ* 2 |

|---|---|---|---|---|---|---|---|---|

| Простой | 212 $ | 10 000 долларов США | 2748 долларов | 12 748 долларов | 9 580 долл. США | 2 743 долл. США | $591 | $12 914 |

| Соединение | 212 $ | 10 000 долларов США | 2748 долларов | 12 748 долларов | 9 343 долл. США | 2 980 $ | 657 $ | 12 980 долларов США |

| Надстройка | 250 долларов | 10 000 долларов США | 5000 долларов | 15 000 долларов США | 9 500 долл. США | 4750 долларов США | 750 долларов | 15 000 долларов США |

* Всего с тремя пропущенными платежами, по одному в конце первого, второго и третьего года

1 Общая сумма основного долга и процентов при своевременной выплате

2 Общая сумма основного долга и процентов с тремя пропущенными платежами

В каком банке самая низкая процентная ставка по личному кредиту?

Самая низкая процентная ставка, которую мы нашли, была в First Midwest Bank, со ставками всего 5,23% годовых по состоянию на апрель 2022 года. Однако это не обязательно означает, что вы соответствуете требованиям, поскольку они, вероятно, будут учитывать другие факторы, такие как кредитный рейтинг заемщика. Могут быть другие кредиторы, предлагающие еще более низкие ставки.

Какова хорошая процентная ставка для личного кредита?

Средняя процентная ставка по потребительскому кредиту составляет 90,41% по состоянию на февраль 2022 года, а хорошо квалифицированные заемщики могут получить ставки в размере 6-7%. Вы можете получить более выгодную сделку, если у вас есть хороший доход и кредитная история или вы можете предложить залог для обеспечения вашего кредита.

Какие личные кредиты получить проще всего?

К сожалению, самые простые потребительские кредиты — это кредиты с наихудшими процентными ставками. Кредиторы Payday могут взимать до 780% годовых, а ставки по кредитным картам могут достигать 30% или даже выше. Эти кредиты имеют высокие процентные ставки, потому что почти каждый может претендовать на них.