Кредит не могу выплатить: Нечем платить кредит, что будет если не платить, как законно не платить кредит, заявление о невозможности оплаты кредита, у банка отозвали лицензию

Содержание

Платить кредит или нет? Что делать клиентам «дочек» российских банков

Что делать заёмщикам банков, попавших в санкционный список США? Нужно ли продолжать платить по кредитам, снимать ли деньги с депозитов? Об этом рассказали специалисты Fingramota.kz.

№1. Как быть заёмщикам, у которых есть кредит в таких банках?

Нужно и дальше исправно платить по кредиту. Не стоит пропускать плановую дату платежа, потому что, несмотря на санкции, кредитные обязательства никто не отменял.

Рассмотрим на примере «Сбербанка Казахстан». Управление по контролю за иностранными активами Минфина США (OFAC) включило в свой список SDN (Specially Designated Nationals) материнский банк и его «дочки», продлив срок завершения сделок со Сбербанком до 12 июля 2022 года. 13 апреля Halyk Bank выкупил у «Сбербанка Казахстан»:

- портфели беззалоговых кредитов;

- кредиты под залог недвижимости;

- кредиты на приобретение жилья.

Для клиентов ничего не меняется: условия останутся неизменными, как и дата ежемесячного платежа. На кредитную историю заёмщика смена кредиторов также никак не влияет.

На кредитную историю заёмщика смена кредиторов также никак не влияет.

«Передача кредитного портфеля другим банкам вовсе не означает ликвидацию вашего кредита. Таким образом, заёмщики «Сбербанка Казахстан», чьи кредиты перешли в «Народный банк», могут выплачивать свою задолженность через каналы Halyk Bank – с помощью банкоматов, в отделениях или посредством мобильного, или онлайн-банкинга. Главное, сохраняйте все квитанции об оплате: в печатном или электронном виде», – советуют специалисты.

№2. Чем грозит неуплата кредита?

Если приостановить выплаты по кредитам, то у вас возникнет просрочка и будет начисляться пеня. Вот неполный список последствий:

- Информацию о невыполнении обязательств кредитор будет обязан направить в кредитные бюро. И эта информация будет отражена в вашей кредитной истории.

- Кредитор может выставить платёжное требование (если эта мера оговорена в договоре) и без дополнительного согласия должника определённая сумма будет списана с банковского счёта.

К примеру, это может быть зарплата. Но при этом сумма денег, сохраняемая на текущем счёте, должна составлять не менее размера прожиточного минимума (36 018 тенге на момент публикации материала).

К примеру, это может быть зарплата. Но при этом сумма денег, сохраняемая на текущем счёте, должна составлять не менее размера прожиточного минимума (36 018 тенге на момент публикации материала). - Кредитор может передать задолженность на досудебное взыскание и урегулирование коллекторскому агентству.

- Если кредит был залоговым, то через суд или в досудебном порядке залоговое имущество должника может быть реализовано.

- Должник не сможет покинуть страну. Он может попасть в список граждан, которым ограничен выезд за рубеж по постановлению судебного исполнителя.

К примеру, это может быть зарплата. Но при этом сумма денег, сохраняемая на текущем счёте, должна составлять не менее размера прожиточного минимума (36 018 тенге на момент публикации материала).

К примеру, это может быть зарплата. Но при этом сумма денег, сохраняемая на текущем счёте, должна составлять не менее размера прожиточного минимума (36 018 тенге на момент публикации материала). Неисполнение обязательств по кредиту может серьёзно подвести созаёмщика, поручителя и гаранта, поскольку они так же, как и заёмщик, несут ответственность. И неважно, в какой ситуации находится банк, введены ли в отношении него какие-либо санкции или его лишили лицензии.

Читайте также: Что будет с филиалами российских банков в Казахстане?

№3. Как быть вкладчикам?

Вкладчики того же «Сбербанка Казахстан», как и других «дочек» российских банков, могут быть спокойны: их депозиты в тенге и иностранной валюте, а также деньги на платёжных карточках и банковских счетах находятся под гарантией Казахстанского фонда гарантирования депозитов (КФГД).

Право на возмещение из средств КФГД имеют физические лица и индивидуальные предприниматели.

Под защиту системы гарантирования депозитов подпадают:

- банковские вклады;

- деньги на всех текущих счетах физических лиц, в том числе индивидуальных предпринимателей, включая платёжные карточки в пределах максимально гарантированной суммы;

- проценты по депозитам, причём как начисленные, так и уже капитализированные, но в пределах максимальной суммы гарантии.

Не попадают под гарантию средства, которые хранятся на металлических счетах физических лиц, деньги и ценности, размещённые в банковских ячейках, депозитные сертификаты.

№4. Каковы максимальные суммы гарантий?

Максимальная сумма гарантии составляет:

- 20 млн тенге по сберегательным вкладам (депозитам) в национальной валюте;

- 10 млн тенге по карточкам, счетам и другим депозитам в национальной валюте;

- 5 млн тенге по карточкам, счетам и депозитам в иностранной валюте (в эквиваленте по курсу обмена валют, установленному на дату лишения банка-участника лицензии).

Гарантия распространяется не на каждого отдельного человека, а на каждый банк, в котором хранятся его деньги. То есть если в одном банке у вас открыто несколько депозитов, остались деньги на банковских/текущих счетах, депозит в иностранной валюте, то при ликвидации банка все вклады суммируются (вместе с вознаграждением по всем депозитам), и будет выплачена совокупная сумма гарантийного возмещения – не более 20 млн тенге с учётом пределов по каждому виду депозита.

К примеру, у вкладчика имеется сберегательный депозит в размере 10 млн тенге, остались деньги на текущих счетах в размере 500 тысяч тенге, а также за ним числится непогашенный кредит в размере 2,5 млн тенге. В таком случае в первую очередь погашается задолженность, а лишь затем формируется сумма гарантийного возмещения путём взаимозачета. Так, сумма возмещения будет равна 8 млн тенге.

Читайте также: Себе дороже: казахстанцев призывают не платить по кредитам российских банков

№5.

Как и где узнавать ситуацию по этим банкам?

Как и где узнавать ситуацию по этим банкам?

Доверяйте только официальным источникам. Надёжнее всего проверять информацию на сайте Агентства РК по регулированию и развитию финансового рынка, на едином медиапортале по повышению финансовой грамотности www.fingramota.kz, а также в ленте мобильного приложения Fingramota Online, скачать которое вы можете бесплатно можно по ссылкам:

- в App Store;

- в Play Market.

Кроме того, доступна веб-версия мобильного приложения: http://online.fingramota.kz/ru.

Если у вас есть вопросы, вы можете обратиться за консультациями в call-центр агентства по номеру: +𝟳 (𝟳𝟮𝟳) 𝟮𝟯𝟳-𝟭𝟬-𝟬𝟬 (время работы: в будние дни с 10.00 до 17.00, обеденный перерыв – с 13.00 до 14.30).

Не могу платить по кредиту: что делать

И что будет, если не возвращать деньги банку

За 2020 год, по словам председателя Нацбанка РК Ерболата Досаева, кредиты населения страны увеличились на 10,5% — до 7,36 трлн тенге. Из них 4,3 трлн тенге – потребительские займы. Они выросли до 3,2%. При этом платить по кредитам в период пандемии стало сложнее. «Курсив» рассказывает, что делать, если вы не можете погасить кредит.

Из них 4,3 трлн тенге – потребительские займы. Они выросли до 3,2%. При этом платить по кредитам в период пандемии стало сложнее. «Курсив» рассказывает, что делать, если вы не можете погасить кредит.

Весной прошлого года, когда в Казахстане ввели чрезвычайное положение из-за распространения коронавируса, для жителей страны и представителей малого и среднего бизнеса приостановили выплаты по кредитам. Для физлиц эта мера действовала всего три месяца – до 15 июня 2020 года, а для субъектов МСБ – до 1 октября 2020 года. Хотя она и упростила жизнь большинству казахстанцев, до сих пор не у всех есть возможность оплачивать займы. Многие выходят на просрочку, из-за чего растет пеня.

С начала 2020 года объём кредитов с «долгой» просрочкой платежей (больше 90 дней) вырос на 48,5 млрд тенге и составил 1,25 трлн тенге. Это 8,1% от ссудного портфеля при 10%, допустимых Нацбанком.

Кредит есть, а денег – нет

Из этой ситуации, согласно закону «О банках и банковской деятельности», есть несколько выходов:

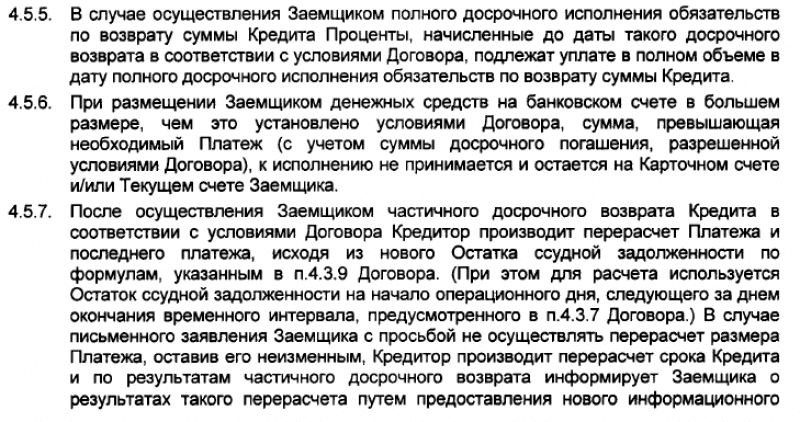

- отсрочка по выплате (кредитные каникулы) – вы просите у банка дать вам время, чтобы решить финансовые трудности и продолжить выплачивать долг. В таком случае пеня и штрафы расти не будут, но сумма задолженности может стать больше. Дело в том, что банк вправе начислить вам проценты вознаграждения по займу. Сумма долга будет расти в зависимости от срока и суммы кредита, а также условий банка по ставке вознаграждения. Например, если вы взяли кредит на 500 тысяч тенге под 10% годовых с ежемесячным платежом около 22 тысяч тенге, то за 3 месяца отсрочки процент вознаграждения составит 12,5 тысяч. Эту сумму распределят между последующими выплатами;

-

реструктуризация займа – банк по вашему заявлению изменяет сроки и размеры платежа, меняет долг на долю в собственности или списывает часть долга.

В таком случае пеня и штрафы расти не будут, но сумма задолженности может стать больше. Дело в том, что банк вправе начислить вам проценты вознаграждения по займу. Сумма долга будет расти в зависимости от срока и суммы кредита, а также условий банка по ставке вознаграждения. Например, если вы взяли кредит на 500 тысяч тенге под 10% годовых с ежемесячным платежом около 22 тысяч тенге, то за 3 месяца отсрочки процент вознаграждения составит 12,5 тысяч. Эту сумму распределят между последующими выплатами;

В таком случае пеня и штрафы расти не будут, но сумма задолженности может стать больше. Дело в том, что банк вправе начислить вам проценты вознаграждения по займу. Сумма долга будет расти в зависимости от срока и суммы кредита, а также условий банка по ставке вознаграждения. Например, если вы взяли кредит на 500 тысяч тенге под 10% годовых с ежемесячным платежом около 22 тысяч тенге, то за 3 месяца отсрочки процент вознаграждения составит 12,5 тысяч. Эту сумму распределят между последующими выплатами;

Также, если у вас нет возможности заплатить по займу или вы уже просрочили выплату, можно попросить банк:

— уменьшить процентную ставку вознаграждения;

— простить просроченный основной долг и (или) вознаграждения, отменить штраф и пеню.

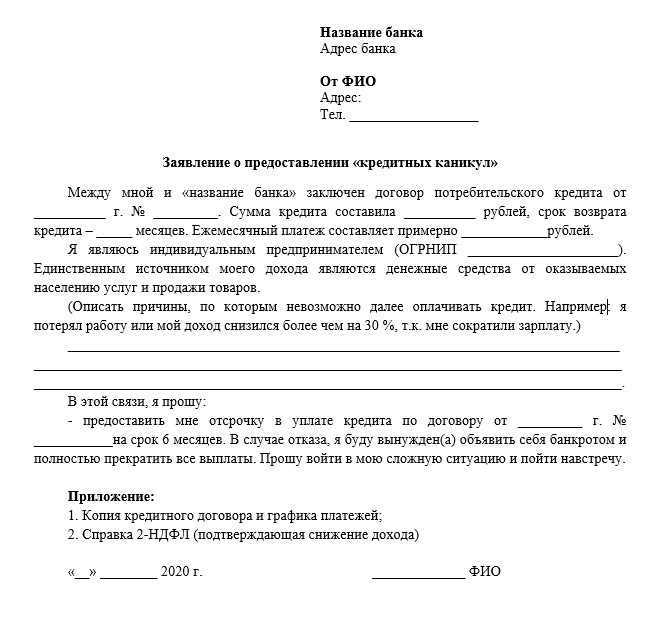

Для этого необходимо подать в банк заявление (не позднее 30 дней с начала просрочки) о внесении изменений в договор по кредиту. В нем нужно указать причины просрочки и вашу зарплату на момент обращения. К заявлению прикрепить доказательства того, что вы действительно не можете оплатить займ.

В нем нужно указать причины просрочки и вашу зарплату на момент обращения. К заявлению прикрепить доказательства того, что вы действительно не можете оплатить займ.

Банк ответит вам письменно в течение 15 дней. Финорганизация может согласиться с предложенными вами изменениями, выдвинуть свои или же отказать с указанием мотивированных причин.

За что мы переплачиваем?

По каждому кредиту банк взимает проценты вознаграждения. Зачастую банки указывают номинальную ставку, которая не включает в себя всех комиссий по займу. Их прописывают в договоре, бывает – мелким шрифтом. Заёмщики редко обращают на это внимание. Так, в прошлом году от «скрытых» комиссий пострадали 17 тысяч казахстанцев, причинённый им ущерб составил 21 млрд тенге. Микрофинансовые организации и ломбарды завышали процентную ставку вознаграждения по микрозаймам и необоснованной реализации предметов залога.

Последний список таких комиссий, утверждённый правлением Нацбанка РК, вступил в силу 1 января 2020 года. Всего в нем 9 комиссий, по которым рассчитывается процент вознаграждения:

Всего в нем 9 комиссий, по которым рассчитывается процент вознаграждения:

— за рассмотрение заявления и документов на получение займа;

— за организацию займа;

— комиссии за изменение условий предоставленного займа;

— комиссии за рассмотрение вопросов по: изменению условий, связанных с заемщиком или поручителем; изменению условий обременения предмета залога; замене залогодателя и др.;

— платежи клиента в пользу страховой организации, если выгодоприобретателем по договору страхования принеобходимости страхования выступают БВУ;

— платежи клиента гаранту за поручительство, оценщику за оценку передаваемого в залог имущества;

— платежи клиента в пользу организаций, оказывающих услуги банку по: привлечению клиентов, проверке документов, передаче документов клиентов банку, приему платежей и переводов от клиентов банка в счет погашения займов;

— за выдачу по заявлению клиента справки о ссудной задолженности по займу;

— за частичное или полное досрочное погашение займа.

А если не платить?

Согласно закону «о банках и банковской деятельности», по кредитам, которые выданы до середины 2016 года, за каждый день просрочки первые три месяца начислялась пеня до 0,5% от общей суммы кредита, с 1 июля 2016 – до 0,03%. По займам, полученным до декабря 2019 года, банкам запрещается начислять и требовать неустойку через 90 дней просрочки. За просрочку по ипотечным кредитам, выданным с 2 февраля 2019 года, банки не могут начислять проценты через 180 дней.

Эти поправки в закон внесли, чтобы предотвратить увеличение задолженности заемщиков.

При этом за просрочку по кредиту банк вправе подать на вас в суд, чтобы:

— взыскать с вас 50% от общей суммы на банковском счету или от каждой поступающей на счет суммы;

— заблокировать ваши банковские счета;

— взыскать залоговое имущество;

— признать вас банкротом.

Однако при взыскании 50% с ваших счетов банк не может списывать деньги:

— получаемые в виде пособий и соцвыплат;

— с накопительных депозитов;

— со сберегательных счетов, которые находятся в залоге по выданным займам.

При этом остаток на счете после взыскания должен быть не менее размера прожиточного минимума.

Кроме того, банк может продать займ коллекторам на досудебное взыскание. Но эта мера распространяется только на кредиты, выданные до июля 2019 года. В договоре обязательно должен быть прописан пункт о праве банка передавать кредит в коллекторские агентства. Если его нет – это незаконно. Если есть, то просрочка по ипотечному кредиту должна составлять более 90 дней, по всем остальным – более 180 дней.

Не можете погасить кредит друзьям и семье? Вот что нужно делать — Forbes Advisor INDIA

Заимствование денег у друзей и родственников очень привлекательно для многих по ряду причин. К ним относятся, помимо прочего, несоблюдение формальных требований к кредиту, плохая кредитная история и уже накопившаяся значительная сумма долга.

Финансовые ограничения, подобные этим, могут вынудить людей обратиться к своим друзьям и семье, чтобы получить средства. Капитал, обеспеченный таким образом, привлекателен по ряду причин, некоторые из которых перечислены ниже.

Чем привлекательны займы у друзей и родственников?

1. Безопасное получение средств:

В отличие от официальных заявок на получение кредита, выданных финансовыми учреждениями и государственными программами, кредит, предоставляемый близкими людьми, легче обеспечить. Это связано с несколькими причинами, в том числе с ранее существовавшими отношениями между двумя рассматриваемыми людьми.

Отсутствие необходимости в подаче заявки на получение кредита, а также отсутствие необходимости проверки поведения заемщика также упрощают процесс. При условии, что обе стороны согласны с суммой кредита и графиком погашения, эти заемные средства относительно легко получить.

2. Желаемые процентные ставки:

Из-за характера отношений, разделяемых кредитором и заемщиком, заемщики могут воспользоваться низкими процентными ставками, а то и вовсе отсутствовать. Это означает, что у заемщиков есть возможность сэкономить деньги, которые в противном случае им пришлось бы платить.

3. Отсутствие обширной документации:

Официальные кредиты обычно требуют множества документов, которые заемщики должны предоставить, чтобы получить одобрение на получение кредита. В случае неофициальных кредитов, обеспеченных друзьями или родственниками, можно избежать необходимости предоставлять документы и проходить процедуру проверки «знай своего клиента» (KYC).

Эти документы включают формы заявлений и различные формы идентификации. Помимо единственного кредитного договора, большинство кредиторов не требуют от заемщиков использования лазеек для получения средств. Таким образом, заемщики могут сэкономить время, усилия и деньги.

4. Гибкий способ погашения:

Кредиты, полученные от друзей и родственников, позволяют заемщикам воспользоваться графиком погашения, наиболее подходящим для них и их возможностей. У них чаще всего есть возможность растянуть свои графики погашения на обширные промежутки времени, если они того требуют. Заемщики также могут делать краткие периодические платежи каждые несколько месяцев, а не ежемесячно.

Почему следует переосмыслить заимствования у друзей и семьи?

В то время как вышеупомянутые пункты показывают, почему люди обращаются к ним, они также должны учитывать недостатки, связанные с такими займами.

1. Неясные условия, вызванные неофициальным кредитом:

Из-за существующей связи между кредитором и заемщиком в таких сценариях акт предоставления кредита не всегда может рассматриваться с должным уровнем формальности. Когда такой кредит предоставляется в спешке, кредиторы могут даже согласиться и предоставить указанную сумму без каких-либо письменных соглашений, которые предусматривают условия соглашения.

Отсутствие такой письменной документации может привести к осложнениям в будущем, включая отсутствие подтверждения суммы предоставленных средств и прилагаемых условий в случае возникновения разногласий.

2. Чувство неловкости:

Обращаясь к близким и любимым за денежными услугами, такими как ссуды, люди рискуют чувствовать себя неловко рядом с ними. Эти чувства могут сохраняться еще долго после того, как кредит будет возмещен. Заемные деньги продолжают висеть над заемщиком, как черное облако, что может вызывать чувство беспокойства каждый раз, когда заемщик взаимодействует с кредитором.

Эти чувства могут сохраняться еще долго после того, как кредит будет возмещен. Заемные деньги продолжают висеть над заемщиком, как черное облако, что может вызывать чувство беспокойства каждый раз, когда заемщик взаимодействует с кредитором.

3. Отсутствие предусмотренного плана погашения:

Официальные финансово-кредитные учреждения, такие как банки, предоставляют заемщикам план погашения, в котором они указывают графики погашения. Обычно они разбивают всю сумму задолженности на более мелкие части, которые должны выплачиваться ежемесячно в течение фиксированного периода времени. Заемщики имеют право следовать этому плану или могут оплатить всю причитающуюся сумму за один раз.

Однако банки не могут настаивать на том, чтобы кредиторы произвели единовременное погашение кредита на всю сумму. Кредиторы, являющиеся друзьями или родственниками заемщика, не подпадают под действие таких правил. Они могут потребовать, чтобы весь кредит был погашен в определенный день по любому количеству причин, не ограничиваясь финансовыми чрезвычайными ситуациями. Такие сценарии увеличивают неопределенность, связанную с погашением этих кредитов.

Такие сценарии увеличивают неопределенность, связанную с погашением этих кредитов.

4. Отношения могут быть разрушены:

В случае, если кредит, предоставленный членом семьи или другом, не может быть возмещен, заемщики рискуют разорвать отношения с кредиторами. Отношения уже не те, что раньше, из-за чувства недоверия, раскаяния и гнева.

Что делать, прежде чем брать взаймы у друзей и семьи?

В случае, если такие заимствования неизбежны, следует учитывать следующие рекомендации.

1. Честность обязательна:

Прежде чем брать взаймы у любимого человека, заемщики должны быть честными в отношении своих финансов. К таким заимствованиям следует относиться с таким же уровнем серьезности, как и к банковским кредитам. Заемщики должны предоставить своим кредиторам документы с подробным описанием их текущего финансового состояния и подтвердить свою состоятельность, чтобы иметь право на получение таких займов.

Они также должны информировать кредиторов о том, на что они планируют потратить эти деньги, чтобы кредиторы чувствовали, что их деньги будут потрачены с умом и по правильным причинам. Предоставляя эту информацию кредиторам, они могут быть более склонны к предоставлению кредитов заемщикам.

Предоставляя эту информацию кредиторам, они могут быть более склонны к предоставлению кредитов заемщикам.

2. Условия погашения:

Согласованная сумма кредита, план погашения и процентная ставка, если применимо, должны быть ясны обеим сторонам.

3. Составление юридического кредитного договора:

Важнейшее значение имеет не просто обсуждение условий погашения, а составление юридически обязывающего кредитного документа. Этот документ должен быть подписан как кредитором, так и заемщиком, чтобы избежать каких-либо споров в будущем. Обе стороны должны иметь копии одного и того же документа, и во время подписания документа должен присутствовать свидетель.

4. Автоматизация погашения кредита:

На основании согласованного плана погашения кредита и установленных дат, до которых должен быть произведен каждый платеж, их можно автоматизировать. Это позволяет заемщикам не пропускать какие-либо платежи и обеспечивает кредиторам такое же уважение, как и банкам. В Индии Национальная автоматизированная клиринговая палата используется официальными финансовыми учреждениями для обеспечения своевременного погашения кредитов.

В Индии Национальная автоматизированная клиринговая палата используется официальными финансовыми учреждениями для обеспечения своевременного погашения кредитов.

5. Всегда имейте запасной план:

В случае, если заемщики не в состоянии погасить кредит от друга или члена семьи, у них всегда должен быть план Б. Это может быть в форме предложения оплатить штраф за просрочку платежа в случае, если погашение не производится в установленные сроки. В противном случае заемщики должны быть готовы предоставить своим кредиторам залог, чтобы показать, насколько серьезно они относятся к выполнению своих требований по погашению.

Как избежать дефолта по кредитам от друзей и семьи?

В случае, если люди не в состоянии предоставить своим кредиторам сумму, которую они должны, им следует подумать о том, чтобы следовать этому курсу действий.

1. Воздерживаться от уклонения от кредиторов:

Независимо от того, могут или не могут заемщики производить выплаты, крайне важно, чтобы они не уклонялись от своих кредиторов. Кредиторы в этом сценарии — это не только неизвестные лица, которые только предоставляют фискальные услуги, но и заемщики, имеющие с ними тесные личные отношения. Избегая кредиторов и разрывая с ними любые связи, заемщики рискуют испортить свои отношения, а также могут создать себе плохую репутацию.

Кредиторы в этом сценарии — это не только неизвестные лица, которые только предоставляют фискальные услуги, но и заемщики, имеющие с ними тесные личные отношения. Избегая кредиторов и разрывая с ними любые связи, заемщики рискуют испортить свои отношения, а также могут создать себе плохую репутацию.

2. Признайте двойственность роли кредитора:

Заемщики должны признать, что их любимый человек также является кредитором. Они не должны использовать в своих интересах свои тесные связи и полагать, что они могут быть небрежны, когда дело доходит до погашения кредита.

3. Будьте начеку:

В случае, если заемщики не в состоянии погасить кредиты, взятые у своих друзей или членов семьи, они должны сообщить им об этих фактах, как только они это осознают. Уточните, почему вы, как заемщик, не можете позволить себе погасить долг. Это может означать показ кредиторам бухгалтерской книги с указанием ваших ежедневных расходов и неизбежных платежей. Это может убедить кредиторов в том, что заемщик честен и осознает важность погашения долга.

4. Разработайте новые планы погашения:

В случае, если заемщики не могут выполнить свои ранее существовавшие планы платежей, они должны обсудить возможность новых планов со своими кредиторами. В случае, если указанные кредиторы требуют погашения кредита за один раз, а заемщики не могут позволить себе их оплатить, заемщики должны быть готовы предложить что-то в обмен на свой долг. Это может быть в форме товаров, которыми они владеют, или путем предложения им услуг, которые они могут предоставить.

5. Избегайте второстепенных расходов:

До тех пор, пока заемщики не выплатят свои долги в полном объеме, они должны воздерживаться от вложений во второстепенные расходы, которые не имеют первостепенного значения. Такие расходы могут раздражать кредиторов, которые могут заметить, что их деньги не возвращаются, а вместо этого тратятся на вещи, которые можно купить позже.

6. Установите приоритет погашения долга:

Заемщики в идеале должны откладывать на свои банковские счета платежи по кредиту за 2 месяца. Это должно быть зарезервировано для их кредитора, и они должны отдавать приоритет этим платежам.

Это должно быть зарезервировано для их кредитора, и они должны отдавать приоритет этим платежам.

Почему ссуды не должны предлагать друзья или родственники?

Потенциальные заемщики должны знать об ограничениях, которым они подвергают кредиторов, когда они пользуются этими кредитами. Такие кредиты не всегда являются особенно хорошими финансовыми решениями, принимаемыми кредиторами, поскольку они несут следующие проблемы.

1. Отсутствие процентов:

В отличие от кредитов, выдаваемых официальными кредитными учреждениями, такие кредитные линии чаще всего не начисляют проценты. Это означает, что кредиторы не зарабатывают дополнительные деньги, ссужая свой существующий капитал.

2. Кредиторы могут нуждаться в средствах сами:

Если кредиторы не имеют практически неограниченных запасов денег, они должны быть осторожны с суммой денег, которую они одалживают своим друзьям или членам семьи. Они вполне могут столкнуться с ситуациями, когда им самим нужны средства, но они передали их и не могут получить к ним немедленный доступ.

3. Заемщики могут попросить больше:

Предоставляя тесные связи со средствами для получения займа, кредиторы рискуют создать сценарии, в которых они вернутся с запросами на дополнительные суммы денег. Заемщики могут даже дойти до того, что порекомендуют кредиторов другим, которые находятся в столь же близких отношениях с кредитором. Таким образом, кредиторы могут оказаться в роли банка, чего они, возможно, и не хотели бы.

4. Позвольте плохим привычкам:

Предоставляя заемщикам простой способ решения их финансовых проблем, кредиторы рискуют создать и поддерживать плохие финансовые модели среди своих друзей и членов семьи. Важно, чтобы они знали, на что тратятся заемные средства, и следили за тем, чтобы они не приводили к вредным привычкам, таким как азартные игры или неблагоприятные зависимости.

5. Создает неловкие ситуации:

Кредиторы могут попасть в неловкие ситуации, требуя возврата своих денег. Эти сценарии требуют такта, терпения и способности сохранять хладнокровие и собранность, особенно когда речь идет о близких.

Bottom Line

Займы любого рода следует делать после рассмотрения нескольких из вышеупомянутых пунктов. Заемщикам рекомендуется брать взаймы только то, что имеет первостепенное значение, и ни цента больше. Они также должны помнить, что добавление денег к ранее существовавшим личным отношениям может нанести необратимый ущерб, и с ним следует обращаться осторожно.

Что произойдет, если я не смогу погасить кредит?

Получение кредита может стать стрессом, когда вы понимаете, что не в состоянии его вернуть. В идеале вам нужно убедиться, что вы можете погасить кредит, прежде чем брать кредит, но иногда возникают непредвиденные финансовые обстоятельства, которые делают это трудным или невозможным.

Это нередкая ситуация: 8,3 миллиона человек в Великобритании имеют долги, в то время как 24% населения теряют сон, беспокоясь о своих выплатах.

Сегодня мы рассмотрим, что происходит, когда вы не можете погасить кредит, а также как следить за своими финансами, чтобы, надеюсь, вы никогда не оказались в таком положении.

Что произойдет, если я не смогу погасить кредит?

Если вы пропустите выплату по кредиту, с вас может взиматься плата за просрочку погашения. Вы также должны учитывать, что у вас могут быть дополнительные проценты, начисленные на пропущенную сумму. Эти повышенные расходы будут продолжаться, если вы пропустите дальнейшие выплаты.

Если вы не выплатите кредит, у вас возникнет просрочка, то есть вы будете должны больше процентов, чем раньше. Чем меньше вы вернете, тем больше будет накапливаться ваш долг.

То, что произойдет дальше, будет зависеть от типа взятого вами кредита и условий вашего кредита.

Обеспеченные ссуды

Если вы взяли обеспеченную ссуду (ссуду, под которую вы заложили актив в качестве залога), вы подвергнете свой дом или имущество риску, если продолжите не выплачивать свои платежи, как это может сделать кредитор начать шаги, чтобы назвать в полной сумме кредита.

» ДОПОЛНИТЕЛЬНО: Что делать, если вы боретесь с обеспеченным долгом

Необеспеченные кредиты

Если ваш кредит является необеспеченным кредитом (также называемым личным кредитом), кредитор будет заинтересован в том, чтобы вы рассмотрели способы выполнить погашение. Вы можете столкнуться с обвинениями и сборами, которые увеличат общую стоимость долга.

Вы можете столкнуться с обвинениями и сборами, которые увеличат общую стоимость долга.

Просроченные платежи в течение длительного времени могут означать, что ссуда классифицируется как полностью просроченная. Кредитор может добиваться возврата непогашенной ссуды и затрат через суд.

Поручительство и совместные ссуды

Если вы взяли ссуду под поручительство, то, если вы пропустите выплату, кредитор обратится к вашему поручителю, чтобы выплатить недостающую сумму. Вы нанесете ущерб своему кредитному профилю поручителей, если пропустите выплаты.

Если вы взяли ссуду на совместное имя, вы оба несете равную ответственность за выплату. Вы не можете индивидуально заплатить половину и считать, что выполнили свои обязанности. Вы оба несете равную ответственность за полное ежемесячное погашение и равную ответственность за невыполнение условий кредита.

Что произойдет, если я не выплачу кредит?

Дефолт по кредиту — это когда вы пропускаете несколько последовательных платежей, и кредитор стремится расторгнуть кредитный договор и требует возврата всей суммы непогашенного кредита плюс любые другие сборы и проценты. Это окажет серьезное влияние на ваш кредитный рейтинг и может закончиться тем, что кредитор инициирует судебное разбирательство.

Это окажет серьезное влияние на ваш кредитный рейтинг и может закончиться тем, что кредитор инициирует судебное разбирательство.

IVA (Индивидуальное добровольное соглашение)

Если у вас есть несколько долгов, которые вы больше не можете погашать, вы можете заглянуть в Индивидуальное добровольное соглашение (IVA). IVA — это юридически обязывающее соглашение между вами и всеми вашими кредиторами о погашении всего или части долга в течение определенного периода времени.

IVA должны быть созданы арбитражным управляющим. Вы также можете обратиться за помощью с IVA в компанию по управлению долгом, но имейте в виду, что эти фирмы могут взимать комиссию сверх платы специалиста по банкротству.

Практикующий врач определит, сколько вы можете позволить себе платить ежемесячно или единовременно. Они будут распределять деньги вашим кредиторам в течение обычно 5-6 лет. Если погашения недостаточно для погашения долга в конце срока, вам не потребуется погашать непогашенный долг.

IVA серьезно повлияет на ваш кредитный рейтинг, и вам будет нелегко получить кредит на время действия, а доступ может быть ограничен на период после окончания действия соглашения.

CCJ (Решение окружного суда)

Если вы неоднократно пропускаете платежи и кредит считается просроченным, кредитор будет добиваться от вас полного погашения кредита и расторжения соглашения. Если вы этого не сделаете, они могут попытаться взыскать средства через суд.

Если суд официально решит, что вы должны деньги, вам будет вынесено решение окружного суда (CCJ). Если вы не погасите всю сумму в течение 30 дней, CCJ будет официально подан и будет оставаться в силе в течение 6 лет. В течение этого периода вам было бы очень трудно получить другие формы кредита.

Обратите внимание, что CCJ действуют только в Англии, Уэльсе и Северной Ирландии. В Шотландии вместо этого суд применяет процедуру, известную как , о принудительном взыскании долга путем осмотрительности .

Банкротство

Банкротство следует рассматривать только в том случае, если нет других способов справиться со своими долгами. Прежде чем продолжить, вам следует обратиться за консультацией в службы долгового обслуживания и благотворительные организации, чтобы полностью понять процесс и последствия.

Чтобы стать банкротом, вам нужно будет подать онлайн-заявку через веб-сайт правительства, и это потребует затрат. Судья решит, можете ли вы быть признаны банкротом. Процесс может включать собеседование, и ваши активы, возможно, придется использовать для погашения ваших долгов. Пока вы формально банкрот, вам придется соблюдать ограничения. Обычно вы освобождаетесь от банкротства через 12 месяцев.

Банкротство может пройти 7-10 лет, прежде чем оно не будет отражено в вашем кредитном отчете.

Как неуплата кредита может повлиять на мой кредитный рейтинг?

Отсутствие выплаты по кредиту может серьезно повлиять на ваш кредитный рейтинг. Ваш провайдер будет обязан сообщать о любых просроченных или пропущенных платежах в бюро кредитных историй.

В вашем кредитном досье представлена история выплат по любым кредитам, демонстрирующая потенциальным кредиторам, насколько вы надежны, заслуживаете доверия и финансово стабильны. Если ваш провайдер сообщит вашему кредитному агентству, что вы пропустили выплату или не выполнили свои обязательства по кредиту, ваш кредитный рейтинг пострадает.

Что делать, если я пропущу платеж?

Свяжитесь со своим кредитором, как только почувствуете, что пропустите или опоздаете с выплатой кредита. Если вы считаете, что это будет только краткосрочная проблема, они могут предоставить вам дополнительное время. Кроме того, они могут задержать сообщение о вас в соответствующее агентство кредитных историй.

Но не успокаивайтесь, так как подобные снисхождения вряд ли повторятся, если вы продолжите не выплачивать долги. Если вы считаете, что ваша борьба с погашением является более долгосрочной проблемой, нет ничего плохого в том, чтобы связаться с вашим кредитором для открытого и откровенного обсуждения.

Одна из основных причин связаться с вашим кредитором до того, как вы пропустите выплаты, заключается в том, что если вы испортите свой кредитный профиль, вы ограничите их и свою способность находить альтернативные способы управления долгом.

Вы также можете подумать о том, чтобы попросить немного передышки, пока вы ищете независимую помощь, чтобы решить, как управлять своими долгами. Если вы не знаете, как подойти к разговору, вы можете начать с шаблонных писем National Debtline.

Также важно расставлять приоритеты по своим долгам. Те, которые обычно имеют приоритет, относятся к коммунальным платежам и ипотеке. Если вы не заплатите их, вы можете столкнуться с отключением отопления или полной потерей дома.

Как не пропустить выплату кредита?

Если вы боретесь со своим долгом, разработайте свою иерархию долга. Подсчитайте, какой из них самый дорогой, и погасите его в первую очередь, так как он будет накапливаться быстрее и его будет экспоненциально труднее контролировать. Затем работа ваш путь вниз ваши долги.

Составление бюджета

Это самый верный способ избежать накопления больших сумм долгов. Перечислите все свои основные расходы и сколько они вам обходятся.

Отсюда подсчитайте, сколько вы можете реально откладывать каждый месяц, чтобы погасить свои долги. Планируйте заранее таким образом, и вы будете чувствовать себя спокойнее и подготовленнее, когда наступит срок погашения.

Реструктуризация

Ваш кредитор может разрешить вам реструктурировать вашу ссуду таким образом, чтобы срок погашения был больше, а ежемесячные платежи были меньше. В конечном итоге вы будете платить больше процентов в целом, однако, если корректировка делает выплаты доступными, это, вероятно, будет разумным вариантом.

Платежный отпуск

Некоторые провайдеры предлагают платежные каникулы, которые позволяют вам пропустить периодическое ежемесячное погашение, если договорились заранее. Уточните у своего кредитора, не повлияет ли это негативно на ваш кредитный рейтинг.

Однако вашему кредитору придется увеличить суммы ваших будущих ежемесячных выплат, чтобы компенсировать период отпуска.

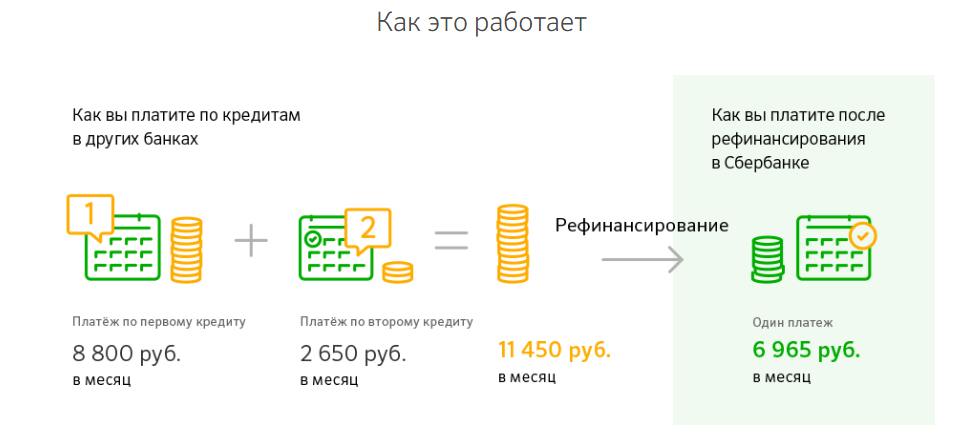

Консолидация долга

Консолидация долга включает в себя объединение всех ваших долгов в один кредит и погашение, идея, заключающаяся в том, что единовременное погашение является более доступным. В зависимости от размера комбинированного долга вы можете использовать обеспеченный или необеспеченный кредит консолидации. Обычно вы бы рассматривали обеспеченный кредит консолидации только для более высоких сумм кредита. Ставка будет полностью зависеть от размера и типа кредита, который вы выбираете.

Помните, что, продлевая срок вашего долга, вы увеличиваете общую сумму, которую вы будете выплачивать, и вам потребуется хороший кредитный рейтинг в большинстве случаев необеспеченных займов консолидации.

Прочтите наше руководство по консолидации задолженности, чтобы узнать больше.

Кто что может мне посоветовать?

Помощь и совет всегда рядом, если вы боретесь со своими долгами.