|

|

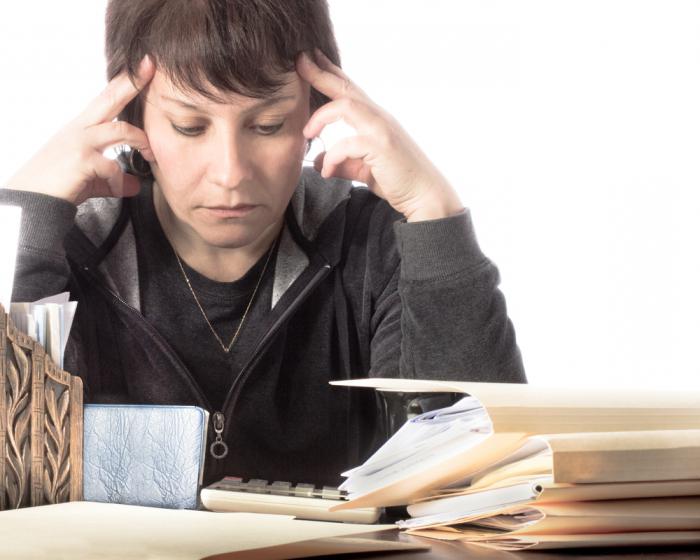

Что делать, если не можешь платить кредит? Кредит не могу выплатитьНет возможности платить по кредитам, что делать? Реструктуризация долга по кредитуВ мире, полном кризисов и хаоса, каждому хочется жить достойно. И если раньше не было возможности просто пойти и купить необходимую вещь, то с появлением кредитов она появилась практически у каждого человека. Но не всегда радость от покупки длится долго, поскольку эйфория быстро проходит, когда настает период платить по долгам. Все бы хорошо, когда есть стабильный доход, на который и рассчитывал заемщик, но если нет возможности платить по кредитам? Что делать в такой ситуации? Об этом и будет рассказано в данной статье. Причины неплатежеспособности заемщиковПричины отсутствия денег могут быть самыми разными - от потери рабочего места до серьезной болезни. Конечно, многие граждане, оформляя в кредит очередную покупку, не думают о плохом, а надеются на лучшее. Однако очередной кризис может обрушить все планы некогда добросовестного кредитного плательщика так, что сегодня он встает перед сложным вопросом: «Нет возможности платить по кредитам - что делать?» Не стоит отчаиваться, ведь всегда есть выход. Тем более, согласно законодательству, можно добиться отсрочки платежа, либо вообще списания долга в зависимости от причины отсутствия денег. Первые шаги заемщика, если нет денег платить кредитГлавное, что следует делать в первую очередь при возникновении финансовых трудностей – это срочно отправляться в банк для того, чтобы сообщить о данной проблеме. Многие неплатежеспособные заемщики надеются на счастливый случай или на какую-то удачу, которая спасет их от долговой ямы. На самом деле нет такого волшебства, по которому просто так будет погашаться долг, либо он вообще сам по себе спишется. Чем больше времени проходит, тем больше будет штраф за просрочку платежей. Таким образом, первый шаг – это обратиться в свой банк, где был оформлен кредит. Далее нужно написать заявление о невозможности платить кредит, так как, выслушав просьбу в устной форме, менеджер банка к вечеру уже может забыть о ней. Поэтому следует в письменной форме сообщить кредитору о своих финансовых трудностях и о желании реструктуризировать долг. Реструктуризация долга – что это?Многие, кому довелось столкнуться с получением кредита, слышали о таком понятии, но немногие знают, что это такое. Реструктуризация долга – это процедура пересмотра платежеспособности заемщика с целью уменьшить нагрузку кредитных платежей. Реструктуризация долга подразумевает под собой меру, направленную на изменение условий кредитного договора для заемщика для того, чтобы поддержать его способность к погашению долга. Реструктуризация валютных кредитов чаще всего проводится государством в кризисных ситуациях, когда большинство граждан, оформивших кредит в иностранной валюте, страдает от бремени долга. Как добиться реструктуризации кредитного займаДля того чтобы банк пошел навстречу заемщику, ему необходимо как можно быстрее обратиться к своему менеджеру с письменным заявлением. В заявлении следует указать ту причину, по которой заемщик не может далее выплачивать кредитный долг в сроки, установленные договором. Также стоит указать ту денежную сумму, которую можно будет погашать, при этом следует написать сроки, в течение которых финансовая ситуация может измениться в положительную сторону. Не стоит писать: «Потеряла работу, нечем платить кредит». Так кредитный менеджер не отреагирует на просьбу, более того, он может посчитать это отказом от своих обязательств и добьется банкротства заемщика. Поэтому, чтобы не возникало спорных вопросов, лучше написать: «В связи с непредвиденными финансовыми трудностями на работе, временно нет возможности платить по кредитам». Что делать далее подскажет кредитор. Ситуацию лучше не приукрашивать, а давать достоверную информацию. В противном случае, банк может проверить предоставленные заемщиком данные, и если они не будут соответствовать реальности, то он откажет в реструктуризации кредита. Как было сказано выше, реструктуризация валютных кредитов чаще всего проводится с государственной помощью и здесь важно не упустить время для подачи заявления на рассмотрение договора. Иногда бывает поздно, если вовремя не обратиться в банк, тогда высокие проценты по валютным займам придется погашать в полном объеме. Результаты реструктуризации долга по кредитуПосле рассмотрения заявления заемщика, банковская организация должна вынести какое-то решение. Обычно банки идут навстречу своим клиентам и пересматривают кредитный договор. Таким образом, у неплатежеспособного заемщика появляется возможность отсрочки платежа и кредит можно не платить какое-то время. Обычно этот срок составляет до трех месяцев, а далее должны последовать обязательные платежи, даже в небольшом размере. Реструктуризация кредита может лишь на короткое время решить финансовые трудности кредитоплательщика. Рано или поздно весь долг по денежной ссуде придется выплатить, плюс еще дополнительные проценты, поскольку время погашения долга увеличилось. Данная мера является крайней для того, чтобы не доходить до дефолта кредита и не признавать заемщика банкротом. Поэтому если есть возможность вовремя погашать кредит, то лучше даже обратиться к поручителям, чем доводить дело до реструктуризации долга по кредиту. Когда можно не платить по кредиту?Многие люди ошибочно полагают, что в случае возникновения проблем, они легко смогут отказаться от обязательных выплат по кредиту. Даже беременность или выход в декрет не снимают данных обязательств. Даже болезнь порой не может стать причиной невыплаты долга, потому что в такой ситуации страховщик берет на себя обязательства по погашению кредитных платежей. Однако не всегда страховая компания берет на себя подобные обязательства, и поэтому банк может пойти навстречу клиенту, у которого возникли серьезные проблемы со здоровьем. В данном случае кредитор может предложить отсрочку платежей на определенный период времени, пока заемщик будет спокойно заниматься своим здоровьем. Другим вариантом, когда кредитов много - платить нечем, может стать рефинансирование. То есть заемщику необходимо оформить новый кредит для того, чтобы погасить старый. Но данная схема не всегда получается, потому что прежде чем выдать денежную ссуду, каждый банк изучает кредитную историю своих клиентов. И если кредитор увидит наличие еще нескольких непогашенных кредитов, то он может отказать. Нет возможности платить по кредитам - что делать?Что же делать, когда банк отказывает в реструктуризации кредита, а рефинансирование недоступно из-за множественных отказов других банков. Выход всегда есть. И созаемщики, и поручители могут прийти на помощь в сложной финансовой ситуации. Обычно, оформляя кредит на крупную покупку, банк требует предоставить одного или нескольких поручителей, которые будут являться гарантией погашения долга и платежеспособности заемщика. Бывает и другая ситуация, когда поручитель также не может погашать долг и у него нет возможности платить по кредитам. Что делать в таком случае? Можно признать себя банкротом, но тогда в будущем нельзя будет получить новый кредит. Оказывается, и здесь есть выход – можно продать залоговое имущество и погасить этими средствами остаток долга. Права заемщикаКак у банка, так и у заемщика есть свои права, которые могут защитить в сложной финансовой ситуации. Однако их необходимо заранее знать и ознакомиться с ними еще до подписания кредитного договора. Банки, желая добиться своих средств, порой прибегают к помощи коллекторских агентств, которые, в свою очередь, начинают «выбивать» долг из заемщика всеми возможными способами, а именно беспокоят его по ночам, обращаются к его родным и близким и даже являются на рабочее место неплатежеспособного клиента. Таким образом, нарушая его права. Даже не имея возможности погашать обязательные платежи, заемщик имеет право пожаловаться в организацию, специализирующуюся на таких случаях, с целью защитить свою репутацию и право на спокойный сон. Иногда недобросовестные кредиторы специально не дают возможности погасить ежемесячный платеж своему клиенту. Например, в последний день уплаты долга не пускают заемщика в отделение банка (не работает касса или по другой причине), а затем после выходных или праздников начисляют ему большие проценты по неустойке. Заемщик должен знать, что он имеет право погасить очередной платеж в срок до последнего дня, дающего ему это право, а банк должен принять этот платеж, даже если обстоятельства этому мешают. Это будут уже проблемы банка. Последствия задолженности перед кредиторомИногда можно услышать смелые заявления: «Не плачу кредит год! И ничего!» Такое действительно бывает, но последствия просто еще не коснулись таких недобросовестных заемщиков. Огромные проценты, испорченная кредитная история и, в конце концов, признание банкротства – все это может быть в случае неуплаты обязательных кредитных платежей. Помимо штрафных санкций, банковская организация, оформившая кредит, имеет право забрать залоговое имущество в качестве неустойки по кредитному договору. Это также является одним из распространенных способов вернуть свои деньги. Таким образом, неплатежеспособный клиент, вовремя не погашавший кредитные платежи, получает в Центральном бюро кредитных историй отметку об испорченной финансовой репутации и лишается права на получение новых кредитов. Что не нужно делать заемщику в кризисной ситуацииСамое главное, чего не нужно делать – это пытаться спрятаться от банка. На вопрос: «Не плачу кредит, что будет?», можно дать точный ответ: «Штрафы и испорченная кредитная история». Даже если банк не может дозвониться и встретиться с недобросовестным должником, то на его счете по кредиту будут продолжать копиться проценты, которые нужно будет в любом случае погашать. Если возникли кратковременные финансовые трудности, то лучше добиться реструктуризации долга или отсрочки платежей, а не брать новые кредиты для погашения старых. Здесь каждый заемщик должен принимать решение в зависимости от ситуации. Ведь только он видит решение своих проблем и знает, в какой период они могут решиться. Простые советы для заемщиковПрежде чем оформлять кредит в любом банке, необходимо ознакомиться с его условиями. Далее, если все требования, которые предъявляет банк, соответствуют возможностям потенциального заемщика, можно переходить к изучению кредитного договора. Все пункты и приложения следует внимательно изучить и отнестись к ним с предельной внимательностью. Все пункты, которые касаются цифр, необходимо самостоятельно просчитать с помощью кредитного калькулятора, потому что низкие процентные ставки часто скрывают за собой высокие скрытые комиссии. Поэтому лучше всего сравнить условия и ставки в нескольких банках, при этом не стоит стесняться просить менеджера просчитать нужную сумму, а также спросить о непонятных моментах, касающихся обязательных платежей. Только после внимательного изучения всех предложений можно будет обезопасить себя от вопроса: «Не плачу кредит, что будет дальше?», а смело обращаться за кредитом, рассчитывая на свои возможности. Также не стоит отказываться от обязательного страхования, потому что, как видно из вышенаписанного, могут случиться непредвиденные ситуации. Иногда лучше немного переплатить страховой компании, но чувствовать себя защищенным от временных финансовых трудностей. fb.ru Что делать, если не можешь платить кредит?

Вне зависимости от того, на какие нужны был взят кредит, может возникнуть ситуация, что отдавать платежи в срок становится невозможно. Такая ситуация может произойти с каждым заемщиком. Потеря работы, заболевание — причин множество. Что делать, если не можешь платить кредит, а чего делать не следует? В первую очередь нужно успокоиться, перестать прокручивать в голове Ваши долги и придумывать страшные последствия. Нервозность, депрессии толкают к необдуманным поступкам, поспешным решениям. Вам же необходимо с ясной головой разрешить проблему. Не нужно паниковать и стыдиться долгов. Долги по кредитам имеет более половины россиян. Выход есть, а последствия при грамотном поведении не такие уж и страшные. Как писал известный психолог, нужно представить самый худший расклад, смириться с ним, а затем предпринять действия, чтобы его предотвратить. К чему может привести неуплата? ( Более подробно в статье «Что будет, если не платить кредит»). -пени, штрафы; — испорченная кредитная история; — решение суда, обязывающее вернуть задолженность, включая проценты, штрафные санкции. — стадия взыскания судебными приставами. Однако штрафные санкции можно уменьшить, судебные приставы не могут удерживать более половины официальной зарплаты и т.д. Что не следует делать, если не можешь платить кредит?

Что делать, если не можешь платить кредит?

Теперь Вы знаете, что делать, если не можете платить кредит. Ясность ума и грамотная стратегия позволит Вам решить проблему с минимальными потерями. yurid-sovet.ru Что делать если не могу выплатить кредитЧто делать, когда нечем платить за кредит?О том, чтобы не попасть в ситуацию, когда нечем платить кредит банку, стоит побеспокоиться заранее. Еще до того, как будет подписан кредитный договор, стоит тщательно проанализировать собственные финансовые возможности. Специалисты уже давно рассчитали идеальное соотношение кредитных платежей и дохода.Чтобы заемщик не испытывал нужды, а его уровень жизни существенно не ухудшился, сумма ежемесячных выплат не должна превышать 30% поступлений в семейный бюджет. Что делать, если нечем платить за кредит и чем это грозит?Когда возникают проблемы с деньгами, а за плечами «висит» кредит, который непросто погасить и по которому все время набегают проценты, самое важное – не паниковать и по возможности выработать стратегию, как выйти из трудной жизненной ситуации и определить, какую в реальности сумму вы можете платить ежемесячно. Неразрешимых задач не бывает.Если уж совсем нет никакой возможности погасить кредит, то даже в этом случае можно найти выход, например, через суд добиться признания банкротства или же договориться о реструктуризации долга, что может значительно снизить нагрузку на собственный бюджет. Нечем выплачивать кредитВ большинстве банков задержка оплаты до 5 рабочих дней никак не карается при условии, что вы предупредите банк о проблеме, сообщите планируемую дату оплаты и внесете средства вовремя. На сайтах многих банков есть подобная он-лайн опция – отсрочка платежа.В этом случае достаточно заполнить форму и направить банку. Три раза за всю историю кредита вы можете себе позволить просить у банка отсрочку на месяц и по телу кредита и по процентам. Как погасить долг перед банком, если платить по кредиту нечем?Причем проблема касается именно сегмента высокооплачиваемых профессий.Работы с низкой зарплатой предостаточно, но многие квалифицированные специалисты не соглашаются на должности, которые не соответствуют их профессиональным навыкам и накопленному опыту. Причины невозможности возврата заемных средств могут быть и другими. Но важно другое, если не платить банку кредит, то долговая яма будет только расти и выбираться из нее будет все сложнее и сложнее.Советы юриста: что делать, если не можешь выплачивать кредит?По истечении нескольких месяцев возможен выход сотрудников службы взыскания банка по месту жительства должника. Кроме того, кредитор вправе привлекать третьих лиц (коллекторские организации) для подобных коммуникаций, такое условие также содержится в стандартном кредитном договоре. По указанию закона о потребительском кредитовании, банк может выставить требование о досрочном возврате оставшейся суммы кредита с процентами ранее, чем через полгода с начала просрочек; для краткосрочных займов это положение не действует.Впрочем, из этой ситуации тоже имеется выход. Когда помощи ждать не откуда, помогите себе сами, начните действовать! Вот нехитрые рекомендации, которые помогут должнику. Кредитное учреждение, как любой заемщик, желает только одного, чтобы ему вернули деньги, и он будет стараться делать все, чтобы найти вместе с вами пути решения проблемы. Первым делом нужно записаться на консультацию к сотрудникам банка, она предоставляется бесплатно. Не можете платить кредит?Вот что нужно знать и предпринять Банкротство физического лица стало возможно с 1 октября 2015 года и, по сути, эта процедура, как раз для тех, кто попал в полнейший финансовый тупик.Далее Вам необходимо начать основательную подготовку к процедуре личного банкротства, изучив все правовые аспекты и нюансы, ведь данная процедура наряду со своей пользой достаточно сложна. Кроме того, стоит рассмотреть возможность реструктуризации Ваших долгов в рамках процедуры банкротства. Как же понять, как выбрать приоритетные кредиты. Что делать, если нечем платить кредит: советы и реальные способыЭтот вариант выгоден не только должнику, но и банку, ведь в конечном счете главное для него – возвратить деньги любым путем.Заявление на реструктуризацию пишется в отделении банка и подается через канцелярию. Если банк согласился, вы можете составить и подписать новый график платежей, а старый утратит силу. Этот график, а также соглашение обязательно должны быть подписаны уполномоченным представителем банка, на них должна стоять печать. Когда нечем погасить кредит. Что делать, если не можешь платить по кредитуПостарайтесь объяснить ответственному сотруднику банку ваши проблемы и укажите, что вы ищите дополнительные источники дохода для погашения кредита.Возможно, что личной встречи будет достаточно, чтобы добиться отсрочки по кредиту. Не всегда слова сотрудников банка соответствуют действительности. Вполне вежливый представитель кредитного отдела мог пообещать решить вашу проблему с просрочкой по кредиту во время телефонного разговора. myeconomist.ru Что делать, если нечем платить кредитИнтерес к кредитам нисколько не угасает и причин для этого множество: желание жить на широкую ногу, финансовая необходимость, предстоящая крупная покупка. Причин тут несколько, но в первую очередь возникает вопрос – можно ли избежать выплат по кредиту? Как правило, каждый здравомыслящий человек, если он решил взять кредит, рассчитывает свои возможности по его погашению. Но, иногда, не все зависит от нас. Как быть если человек в силу стечения обстоятельств не может выплачивать суммы по кредиту и сколько банк согласиться ждать? Рассмотрим наиболее распространенные варианты. Вы потеряли работуЕсли Вы не заплатите по кредиту в течение месяца, банк не станет вас теребить и беспокоить. И при условии, что со следующего месяца выплаты будут возобновлены, Вы отделаетесь небольшими пени. В случае если проблема с работой долгосрочная, человек потерял работу и не может платить кредит, оптимальным вариантом будет сходить в банк. Вы сможете подробно описать сложившуюся ситуацию, и рассмотреть вместе со специалистом кредитного отдела варианты ее разрешения. Банки в подобных случаях предлагают рассрочку и могут составить график частичного погашения кредита. Если причина уважительная, Вы не скрываетесь от службы безопасности банка, вам могут пойти на встречу и не взимать пени за просрочку платежей. При выходе в декретный отпускВсе специалисты сходятся во мнении, что выход в декрет не является причиной для отсрочки выплат. Несмотря на то, что беременность это прекрасное и волнующее событие, она не освобождает от кредитных выплат, так ка не является форс-мажорным обстоятельством. Банк вправе требовать своевременного погашения долга. В случае болезни или инвалидностиМедицинские показания, также не всегда могут отсрочить выплаты по кредитам. Так, лишь глубокая инвалидность является аргументом для невыплаты кредита. В таком случае, если человек застрахован, кредитные обязательства возлагаются на страховую компанию. Если страхования заемщика по каким-то причинам не было, то кредитная ответственность ложиться на плечи родственников. В случае серьезного заболевания, банк может пойти на такой шаг как отсрочка платежа. То есть заемщик будет временно освобожден от всех выплат на определенный срок. Это даст возможность человеку полностью заняться своим здоровьем. Нет денегВариант «нет денег» абсолютно бесполезен. Заемщик берет на себя обязательства, которые должен выполнить. При отсутствии объективных причин, банк может требовать выплаты пени и штрафа, потребовать досрочного погашения кредита, а также передать в суд. Сейчас предлагаются различные способы, которые обещают помочь избавиться от кредита. Но существуют ли законные способы не платить кредит? Конечно же, нет. Все предлагаемые варианты сводятся к тому, что или надо всячески избегать общения с банком, скрываться или воевать через суд.

Конечно, ни один из этих способов не является законным. Если Вы не хотите окончательно испортить себе кредитную историю, избежать множества неприятных моментов, выясняя отношения с банком, проще пойти на переговоры и совместно с сотрудниками кредитного отдела найти решение для Вашей ситуации. Даже если Вы набрали кредитов, а платить нечем, можно попытаться договориться об отсрочке до улучшения Вашего материального состояния. Изучение кредитного договораПрежде чем брать кредит необходимо крайне внимательно изучить условия договора, обратить внимание на штрафные санкции, неустойки. Внимательно ознакомиться с пунктом форс-мажорных обстоятельств, чтобы уяснить для себя, какие могут быть последствия и, что является смягчающим фактором. Любые переговоры с банком необходимо вести в письменном виде. Для того чтобы получить отсрочку необходимо:

Такой подход поможет Вам выиграть несколько месяцев. И разработать более лояльный график платежей. Кроме того, банк по своему усмотрению может простить Вам часть штрафов и пеней. Если банк пошел на реструктуризацию необходимо убедиться, что предыдущий договор кредитования прекратил свое существование. Конечно, несмотря на предпринятые меры, банк может отказать Вам в рассрочке и надо быть к этому готовым. Старайтесь не пропускать ежемесячные платежи и старайтесь выплачивать пусть даже не в полном объеме. Если дело дойдет до суда все это сыграет Вам только на руку. Если компромисс с банком не возможен, можно использовать такой вариант как перекредитование или по-другому рефинансирование. РефинансированиеКак правило, банки не идут на рефинансирование своих кредитов и Вам придется обратиться в другой банк. Схема тут довольно ясна – заемщик оформляет кредит в новом банке, тот погашает предыдущую задолженность заемщика. При наличие залога, он перерегистрируется на другой банк. Плюс здесь это сниженная кредитная ставка, возможность увеличить сроки кредитования, изменить суммы ежемесячных выплат, объединить несколько кредитов в один. Если Вы решились на рефинансирование нужно просчитать насколько Вам это выгодно, и сопоставимы ли затраты на оформление нового кредита и возможные плюсы. Если Ваше материальное состояние ухудшилось, Вам могут отказать в рефинансировании. СтраховкаЕще один момент, на который следует обратить внимание это страховка. При оформлении кредита Вы можете застраховать себя на случай всевозможных форс-мажорных обстоятельств. В таком случае Вы сможете обезопасить себя в случае потери работы или болезни. Если страховка будет оформлена грамотно и должным образом, Вы всегда будете защищены от непредвиденных обстоятельств. Минус в данном случае только один, увеличение выплат по кредиту. Иногда не стоит торопиться с выплатами намеренно. Например, Вы ходите погасить кредит досрочно. Некоторые банки прописывают в договорах кредитования увеличение процентов при досрочном погашении кредита. И может оказаться так, что выплачивать ежемесячные суммы выгоднее, чем заплатить все разом. До недавнего времени это особенно широко практиковалось на ипотечных программах. Сейчас принят закон, позволяющий гражданам выплачивать ипотеку досрочно. Конечно, банкам не выгодно досрочное погашение кредита, так как уменьшается количество выплаченных процентов. Проблема, с которой Вы можете столкнуться в дальнейшем, это то, что банк, где Вы погасили кредит досрочно, может отказать Вам в следующем заеме. Если, невзирая на все предпринятые меры, Вы так и не сможете выплачивать кредит, и что будет дальше, интересует многих заемщиков. Что может предпринять банк и как вести себя правильно. Неуплата по кредиту почти во всех банках предусматривает со стороны кредиторов следующие действия:

Последствия судебного разбирательства могут быть различными и зависят от поведения заемщика. Самый неблагоприятный исход – это выставление на продажу залогового имущества или другой собственности заемщика. Продажа имущества проходит путем открытых торгов. Менее болезненный способ это назначение судом выплат путем вычета из заработной платы. Видео: Что делать, если нечем платить кредит?

Осталась без работы и несколько месяцев не могла найти новую. Был кредит, который до этого исправно выплачивала. Обратилась в банк за рассрочкой, представила документы подтверждающие сокращение на предыдущем месте работы, объяснила всю ситуацию. Не думала, что банк пойдет мне на встречу, но ошибалась. С меня сняли штрафные санкции и предоставили отсрочку на несколько месяцев. За это время я устроилась на работу и погасила всю задолженность. Брали квартиру в ипотеку. Полная семья, родился ребенок. Все выплачивали вовремя и в срок. Но неожиданно в семью пришла беда, у мужа обнаружили опухоль, требовалось долгое и сложное лечение. Банк согласился пойти на уступки и освободил нашу семью от выплаты ипотеки на один год, дав возможность полноценно заняться лечением. Знакомый попросил взять для него кредит, так как сам он не местный. Составили юридическое соглашение, что кредит будет выплачивать он. Через несколько месяцев знакомый исчез, а выплаты полностью легли на меня, хотя финансово для меня это очень сложно. Теперь пытаюсь заставить платить его по суду и договариваюсь с банком о рассрочках. Чтобы не случилось, всегда помните, что банки не менее вашего заинтересованы в погашении кредита и готовы идти на встречу. Внимание!

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ. creditzzz.ru Не могу платить кредит что делатьВсе больше заемщиков банков задаются вопросом: не могу платить кредит, что делать? Ряды должников по кредитам пополняются с каждым днем, ситуация в сфере кредитования становится все боле тупиковой. Банки не хотят идти на встречу клиенту, и оно понятно, ведь ими выдан не один проблемный кредит. Да и кроме того, статистика показывает, что не все должники действительно не могут платить кредит, многие из них просто не хотят этого делать. К сожалению, встречается немало должников, которые вовсе не испытывают финансовые трудности, а просто перестают платить по кредитным обязательствам, и ждут, пока банк обратится в суд, чтобы списать излишне начисленные штрафы, пени и т.п. и платить по исполнительному листу 50% от официального дохода, просто им так будет выгоднее и комфортнее, потому что они привыкли жить в свое удовольствие и не могут отказать себе в чем либо, дабы вернуть долг банку. Сотрудники банковской сферы прекрасно это понимают, а потому не идут на уступки даже тем должникам, у которых на самом деле трудности возникли не преодолимые.

Не могу платить кредит. Что делать?Если Вы действительно платить кредит не можете, если ситуация сложилась катастрофическая, то стоит запастись изрядным терпением и принять «удар» достойно. Да, банкиры и коллекторы всех должников ставят в одну линейку, индивидуального подхода здесь не будет, в положение входить они не собираются, а значит здесь либо просто придется терпеть их нападки, либо прекратить всякое общение, изменив свои контактные данные, в основном, номера телефонов. Практика показывает, что изменение телефонных номеров порой приводит к более серьезным последствиям, когда начинают притеснять родственников и коллег, угрожая неправомерными действиями, но люди, не знающие законов, очень легко поддаются этим нападкам и начинают жить в постоянном страхе. Здесь важно не скрывать от близких то положение, в котором Вы оказались и постараться убедить их, чтобы они просто сказали, что знать Вас не знают и требуют прекратить звонки по любым вопросам, касающимся Вашей личности. На работе можно предостеречь коллег от общения с банкирами или коллекторами – постарайтесь рассказать о ситуации в такой форме, будто Вас это совсем не беспокоит, так как Вам известны Ваши права и законы, а также Вы знаете, какая ответственность ожидает людей, которые выдадут о Вас любую информацию звонящим, то есть дайте понять коллегам и работодателю, что им лучше вообще не разговаривать о Вас с кем бы то ни было. Не могу платить кредит. Что делать?Самое важное, о чем мы неоднократно говорили на страницах сайта spasfinans.ru – ни в коем случае нельзя паниковать и отчаиваться. Вооружитесь знанием закона, читайте советы должникам, присоединяйтесь к общению на нашем форуме и живите полноценной жизнью. Не замыкайтесь на проблеме, она от этого может только усугубиться. Если общаться с «вымогателями» все таки приходится, отвечайте им спокойно и обязательно предупреждайте, что если будут продолжать давление, то Вы привлечете их по уголовной статье за вымогательство, н уа если терпения для такого общения не хватает, то можете не отвечать на телефонные звонки. Ну а если же они решат посетить Вас дома, не открывайте дверь – имеете полное право. Начнут стучать и дебоширить?! Звоните в полицию смело! Самое важное, что необходимо запомнить – должник не преступник!

Если статья "Не могу платить кредит что делать" Вам помогла, поделитесь с друзьями:

Специально для сайта SpasFinans.ru Copyright ©. spasfinans.ru |