Кредит онлайн 500000: Кредит на 500000 рублей от 4% — оформить онлайн заявку и получить 500 тысяч ₽ наличными

Содержание

Займ 500000 руб на карту срочно. Взять быстрый онлайн займ в размере 500000 рублей

Займ 500000 руб

найдено: 26 компаний

Отзывов: 1

Оформить заявку

Отзывов: 2

Оформить заявку

Отзывов: 3

Оформить заявку

Отзывов: 1

Оформить заявку

Отзывов: 1

Оформить заявку

Отзывов: 1

Оформить заявку

Оформить заявку

Отзывов: 1

Оформить заявку

Отзывов: 2

Оформить заявку

Отзывов: 1

Оформить заявку

Отзывов: 2

Оформить заявку

Отзывов: 2

Оформить заявку

Оформить заявку

Отзывов: 2

Оформить заявку

Отзывов: 2

Оформить заявку

Отзывов: 2

Оформить заявку

Отзывов: 1

Оформить заявку

Отзывов: 2

Оформить заявку

Отзывов: 3

Оформить заявку

Отзывов: 1

Оформить заявку

Показать ещё 6 предложений

Пожалуйста авторизируйтесь

Полный перечень кредиторов доступен только зарегистрированным пользователям

Войти на сайт

или

Зарегистрироваться

найдено: 26 компаний

Название МФО

Сумма займа

Процентная ставка

Способ получения

Виды займов

Срок займа

Дополнительные параметры поиска:

Род занятий

Ваш возраст

Раскрыты неожиданные шаги для получения бизнес-кредита в размере 500 тысяч долларов

В этой статье обсуждается:

`

- Как легко получить бизнес-кредит

- Шаги, которые необходимо предпринять перед подачей заявки на бизнес-кредит в размере 500 000 долларов США

- Требования к кредиту для получения бизнес-кредита в размере 500 000 долларов США

- Часто задаваемые вопросы, в том числе о том, как работают платежи по кредиту, сколько стоит кредит для малого бизнеса в размере 500 000 долларов США, требуется ли залог для бизнес-кредита и можете ли вы использовать криптовалюту в качестве залога

Кредиты для малого бизнеса могут варьироваться от 10 000 до 1 миллиона долларов. Но большинство малых предприятий и стартапов редко финансируют более 500 000 долларов на любые нужды бизнеса. Но насколько легко получить бизнес-кредит в размере 500 000 долларов? Мы покажем удивительно простые шаги для получения бизнес-кредита в размере 500 000 долларов.

Но большинство малых предприятий и стартапов редко финансируют более 500 000 долларов на любые нужды бизнеса. Но насколько легко получить бизнес-кредит в размере 500 000 долларов? Мы покажем удивительно простые шаги для получения бизнес-кредита в размере 500 000 долларов.

Действительно ли легко получить бизнес-кредит?

Что ж, ничего стоящего не нужно без особых усилий.

Подача заявки на традиционный бизнес-кредит заканчивается разочарованием для многих владельцев бизнеса. Это связано с тем, что традиционные кредитные учреждения, такие как банки и кредитные союзы, имеют более высокие стандарты кредитования, что затрудняет получение кредита средним владельцем малого бизнеса.

Но за последние несколько лет все более заметным стал новый игрок в бизнес-кредитовании – онлайн и альтернативные кредиторы. Рынки онлайн-кредитования стали обычным явлением и упростили заимствование денег для вашего бизнеса.

Альтернативные кредиторы имеют более мягкие критерии кредитования и обращаются к широкому кругу предприятий и предпринимателей на каждом этапе их бизнеса.

Тем не менее, всегда есть несколько шагов, с которыми вы должны ознакомиться, прежде чем подавать заявку на бизнес-кредит.

Какие шаги следует предпринять перед подачей заявки на бизнес-кредит в размере 500 000 долларов США?

Независимо от того, обращаетесь ли вы в традиционный банк или к альтернативному кредитору, шаги при запросе бизнес-кредита одинаковы. Но ради этого письма основное внимание будет уделено альтернативным кредиторам.

Хотя основные шаги, необходимые для подачи заявки на бизнес-кредит в размере 500 000 долларов США, одинаковы, у одного кредитора может быть другой процесс подачи заявки.

Вообще говоря, вам нужно сделать следующее:

- Придумайте план, в котором подробно опишите, как вы планируете использовать средства. Хотя некоторые виды кредитов не требуют от вас заранее определять, на что вы будете использовать свой кредит, некоторые требуют.

- Сбор документации. Хотя каждый кредитор предъявляет разные требования к документам, которые вам потребуются для подачи заявки на бизнес-кредит, некоторые стандартные пункты могут помочь повысить ваши шансы на одобрение.

К ним относятся личные налоговые декларации, налоговые декларации предприятий, банковские выписки и финансовые отчеты, такие как отчеты о прибылях и убытках, и, возможно, другие.

К ним относятся личные налоговые декларации, налоговые декларации предприятий, банковские выписки и финансовые отчеты, такие как отчеты о прибылях и убытках, и, возможно, другие. - Найдите и сравните кредиторов. У многих онлайн-кредиторов максимальная сумма кредита составляет 500 000 долларов США. Как только вы найдете кредиторов, которые могут предоставить кредит в размере 500 000 долларов, сравните их требования, условия и сумму процентов, которые они будут взимать.

- Выясните, имеете ли вы право на получение кредита. Как только вы узнаете требования кредитора, вы сможете определить, соответствуете ли вы требованиям. Преимущество онлайн-кредиторов в том, что вам не нужно физически ходить из банка в банк, чтобы подать заявку на кредит. Обычно все, что нужно, это заполнить форму онлайн.

- Подать заявку на кредит. Заполните форму заявки в соответствии с инструкциями кредитора. Не оставляйте недостающую информацию, так как это может замедлить процесс подачи заявки.

- Будьте отзывчивы в процессе подачи заявки. Когда кредитор рассматривает вашу заявку, он может запросить дополнительную информацию. Вы захотите отвечать на запросы как можно быстрее, чтобы ускорить рассмотрение заявки.

- Просмотрите документы по кредиту. После того, как вы получили одобрение на бизнес-кредит, вы должны внимательно прочитать кредитное соглашение, чтобы убедиться, что условия, процентная ставка и платежная информация соответствуют вашим условиям. Затем подпишите и отправьте контракт после того, как вы просмотрели его и подтвердили условия.

К ним относятся личные налоговые декларации, налоговые декларации предприятий, банковские выписки и финансовые отчеты, такие как отчеты о прибылях и убытках, и, возможно, другие.

К ним относятся личные налоговые декларации, налоговые декларации предприятий, банковские выписки и финансовые отчеты, такие как отчеты о прибылях и убытках, и, возможно, другие.

Хотя полный процесс подачи заявки у традиционного кредитора может занять несколько месяцев, в целом альтернативный кредитор работает быстрее. Уважаемый онлайн-кредитор, такой как Biz2Credit, часто может предоставить 24-часовой оборот по вашему кредиту, особенно если вы тщательно заполняете заявку.

Какие кредитные требования предъявляют некоторые кредиторы в отношении бизнес-кредитов на сумму 500 000 долларов?

В то время как меньшая сумма кредита может иметь меньше требований со стороны кредитора, кредит в размере 500 000 долларов США является существенным, и во многих случаях для получения кредита должны быть выполнены определенные критерии. К ним относятся:

К ним относятся:

- Достойная кредитная история. В то время как традиционные кредиторы требуют хорошего личного и делового кредита, некоторые альтернативные кредиторы будут оценивать только ваш личный кредит. Банку, вероятно, потребуется личный кредитный рейтинг не менее 720, но онлайн-кредиторы обычно более гибкие. Требования к кредитному рейтингу варьируются от одного альтернативного кредитора к другому, а также к каждому типу кредита. Например, для кредита на оборотный капитал через Biz2Credit потребуется минимальный кредитный рейтинг 575, в то время как их срочные кредиты и кредиты на коммерческую недвижимость имеют минимальный кредитный рейтинг 660. Достаточно сказать, что чем лучше ваш кредитный рейтинг, тем больше кредит варианты будут доступны. Некоторые кредиторы могут также потребовать личную гарантию на ваш бизнес-кредит.

- Минимальное время работы. Опять же, это зависит от кредитора, типа и суммы кредита. В зависимости от размера кредита и других критериев вам может потребоваться всего шесть месяцев в бизнесе, чтобы претендовать на бизнес-кредит. Но многие кредиторы предпочли бы иметь в бизнесе не менее 18 месяцев для более крупного кредита в размере 500 000 долларов.

- Годовой доход. Коммерческим кредиторам иногда требуется подтверждение годового дохода вашей компании, а у некоторых есть минимальные требования, чтобы показать, что вы можете без проблем погасить свой бизнес-кредит. Некоторым кредиторам, таким как Biz2Credit, требуется минимальный годовой доход в размере 250 000 долларов США, в то время как другим кредиторам может потребоваться значительно больше.

Но многие кредиторы предпочли бы иметь в бизнесе не менее 18 месяцев для более крупного кредита в размере 500 000 долларов.

Но многие кредиторы предпочли бы иметь в бизнесе не менее 18 месяцев для более крупного кредита в размере 500 000 долларов.Часто задаваемые вопросы

Как происходят платежи по бизнес-кредиту на сумму 500 000 долларов США?

Бизнес-кредит в размере 500 000 долларов США, скорее всего, будет получен через срочный кредит или кредит на коммерческую недвижимость. С этими типами кредитов вы получаете свои кредитные средства авансом и платите фиксированный или установленный ежемесячный платеж.

Сколько стоит бизнес-кредит в размере 500 000 долларов США?

Опять же, это будет зависеть от того, выберете ли вы традиционного кредитора или альтернативного кредитора для облегчения вашего кредита. Хотя у традиционных кредиторов обычно более низкие ставки, многие заемщики не имеют права на получение традиционных кредитов. Но если вы можете претендовать на бизнес-кредит в размере 500 000 долларов США у альтернативного кредитора, есть вероятность, что вы можете получить более управляемые условия кредита. Процентные ставки по бизнес-кредитам на сумму 500 000 долларов США через альтернативного кредитора часто ограничены на уровне около 10%. Но, в зависимости от вашего кредита и других факторов, ставка может быть выше или ниже.

Хотя у традиционных кредиторов обычно более низкие ставки, многие заемщики не имеют права на получение традиционных кредитов. Но если вы можете претендовать на бизнес-кредит в размере 500 000 долларов США у альтернативного кредитора, есть вероятность, что вы можете получить более управляемые условия кредита. Процентные ставки по бизнес-кредитам на сумму 500 000 долларов США через альтернативного кредитора часто ограничены на уровне около 10%. Но, в зависимости от вашего кредита и других факторов, ставка может быть выше или ниже.

Подходит ли кредит SBA в размере 500 000 долларов США для моего бизнеса?

Как и в случае с традиционным банковским финансированием, кредиты SBA, как известно, трудно претендовать на получение. Даже если вам удастся пройти квалификацию и получить одобрение на получение кредита SBA, этот процесс отнимает много времени и может занять месяцы. Но это потенциальный вариант, который вы можете изучить, если вам не нужно быстрое финансирование.

SBA предлагает несколько типов кредитных программ, в том числе:

- 7 (a) кредиты на оборотный капитал или другие общие цели

- 504 кредиты на приобретение оборудования и кредиты на недвижимость

- Экспресс-кредиты со сроком обработки 36 часов для квалифицированных заемщиков

Существуют и другие виды финансирования SBA, но эти являются наиболее распространенными.

Ссуды SBA обрабатываются сторонними кредиторами, которые были одобрены Администрацией малого бизнеса.

Можно ли получить бизнес-кредит в размере 500 000 долларов США с плохой кредитной историей?

Коммерческое финансирование для владельцев бизнеса с плохой кредитной историей, как правило, ограничено определенными видами финансирования, такими как финансирование счетов или выдача наличных продавцом.

Но чтобы получить более крупную сумму, например 500 000 долларов, вам, как правило, потребуется иметь неоплаченные счета и доходы, чтобы поддержать сумму кредита такого размера.

Срочные ссуды, которые обычно представляют собой ссуды для бизнеса в размере 500 000 долларов США, обычно не подходят, когда у вас очень плохая кредитная история.

Однако некоторые альтернативные кредиторы имеют более низкие критерии кредитного андеррайтинга и одобрят бизнес-кредит, даже если ваш кредит не является оптимальным.

Однако важно помнить, что существует разница между плохой кредитной историей и более низким кредитным рейтингом. Тем не менее, альтернативные кредиторы рассмотрят другие факторы, которые не учитывают традиционные кредиторы, что облегчит им возможность лучше приспособиться ко многим владельцам малого бизнеса с плохой кредитной историей.

Нужен ли залог для бизнес-кредита на 500 000 долларов?

Значительный бизнес-кредит в размере 500 000 долларов США часто используется для покупки оборудования, инвентаря, транспортных средств, недвижимости или другого физического имущества, которое является обеспечением кредита.

Таким образом, довольно часто вам не требуется авансовый залог для получения кредита. Тем не менее, обеспечение иногда полезно, особенно когда у вас плохая кредитная история или вы не соответствуете другим критериям андеррайтинга.

Тем не менее, обеспечение иногда полезно, особенно когда у вас плохая кредитная история или вы не соответствуете другим критериям андеррайтинга.

Могу ли я использовать криптовалюту в качестве залога для бизнес-кредита?

Криптовалюта стала важным игроком в мире финансов. В то время как американцы, в частности, не спешили внедрять криптовалюты, такие как биткойн (BTC) и Ethereum, импульс, наконец, нагнал их, и крипто-кредитование стало вариантом в некоторых ситуациях и у некоторых кредиторов.

Криптовалютные кредиты работают, используя криптовалюту в качестве залога для кредита. Он известен как DeFi или децентрализованные финансы и использует технологию блокчейна для использования криптоактивов в целях кредитования.

Проблема в том, что цифровые валюты, наряду с Уолл-Стрит и фондовым рынком, нестабильны и склонны к колебаниям стоимости, как показал последний год. Кроме того, значения криптовалют, используемых в метавселенной, чрезвычайно субъективны, а это означает, что попытка определить реальную стоимость непроста.

В то время как криптовалюты, наряду с NFT, продолжают вызывать интерес у трейдеров, изучающих новые финансовые услуги на платформе блокчейна, вероятно, лучше оставить их в своей собственной полосе.

Например, если у владельца малого бизнеса есть криптовалюта и ему нужен кредит, для него может быть лучше конвертировать свои цифровые монеты на криптоплатформе в наличные доллары США, а затем использовать их для своего бизнес-проекта в качестве первоначального взноса или в качестве залога по кредиту.

The Takeaway

Многим владельцам малого бизнеса может быть удивительно легко получить бизнес-кредит в размере 500 000 долларов США, особенно при подаче заявки в онлайн-кредит или альтернативный кредитор.

Традиционные кредиты — это совсем другое дело, и вам нужно немного больше прыгать через обручи, чтобы получить финансирование, если вам посчастливилось получить одобрение.

Некоторые онлайн-кредиторы бросаются в погоню и требуют гораздо меньше шагов для получения бизнес-кредита, чем некоторые из их конкурентов. Тем не менее, стоит выполнить несколько разумных шагов, таких как сбор необходимой документации и поиск лучшего поставщика бизнес-кредитов для ваших целей.

Более 225 000 владельцев малого бизнеса обнаружили, что Biz2Credit был лучшим вариантом для удовлетворения их потребностей в финансировании. Благодаря оптимизированному процессу и проницательным специалистам по кредитованию, которые заинтересованы в будущем своих клиентов, получение кредита для малого бизнеса в размере 500 000 долларов никогда не было таким простым.

Если вам нужен кредит на коммерческую недвижимость, кредит на оборудование, наличные для оплаты неоплаченных счетов или кредит на оборотный капитал для покрытия текущих расходов или восполнения пробелов во время спада в бизнесе, Biz2Credit может помочь.

Просто спросите электрика Анхеля Кабреру. Когда рецессия замедлила его бизнес и затруднила выполнение финансовых обязательств, Biz2Credit помог ему погасить долг, объединив деловые расходы. Кредит от Biz2Credit позволил ему сосредоточиться на том, чтобы снова начать свой бизнес.

Как получить мгновенный доступ к финансированию

Позвоните в наш специалист по финансирования

чат с US

GET FUNDED

Расчет US

.

Обновлено: 22 декабря 2022 г., 10:59

Обновлено: 22 декабря 2022 г., 10:59

Примечание редактора. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

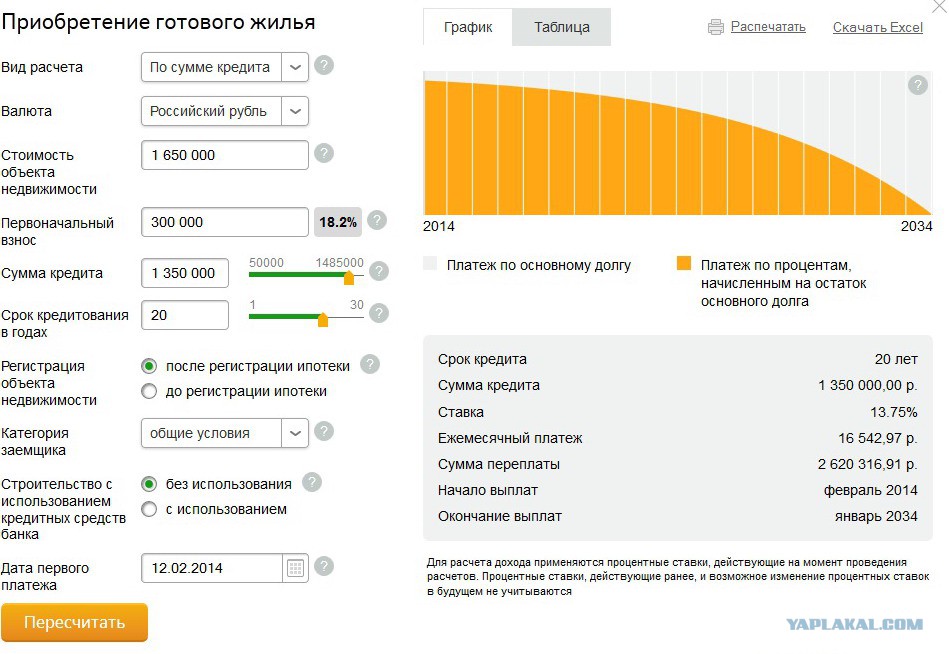

Ипотека часто является необходимой частью покупки дома, но может быть трудно понять, что вы на самом деле можете себе позволить. Ипотечный калькулятор может помочь заемщикам рассчитать свои ежемесячные платежи по ипотеке на основе покупной цены, первоначального взноса, процентной ставки и других ежемесячных расходов домовладельца.

Цена дома

Первоначальный взнос%$

Процентная ставка

Срок кредита (лет)

10

15

20

30

Ежемесячный налог на имущество

Ежемесячное страхование частной ипотеки

Ежемесячное страхование домовладельцев

Ежемесячные сборы за ТСЖ

Предполагаемая дата выплаты

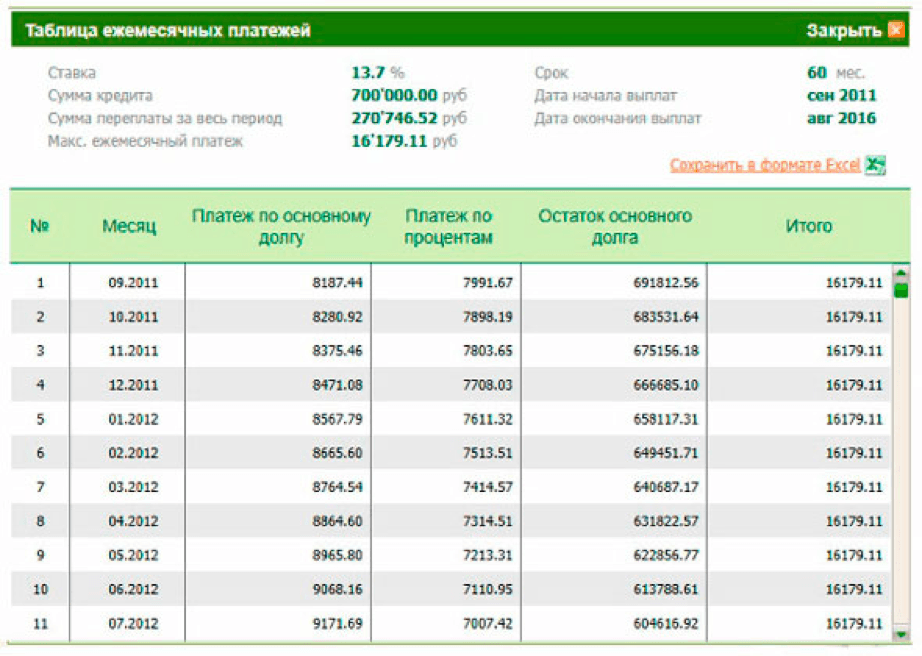

Как рассчитывается мой ежемесячный платеж?

Основная сумма и проценты $1,216

Страхование домовладельцев

Налог на имущество

Частное ипотечное страхование

Сборы ТСЖ

Ежемесячный график

Годовой график

9100020 Год

Отказ от ответственности: результаты калькулятора и входные данные по умолчанию являются приблизительными. Введите числа, которые соответствуют вашему местоположению и ситуации для достижения наилучших результатов. Дополнительные источники данных: Quadrant Information Services, The Tax Foundation и CoreLogic, компания, занимающаяся данными и аналитикой недвижимости.

Сумма в этом поле основана на среднегодовой страховой премии домовладельцев в вашем штате. Чтобы получить более точный расчет, введите свой ежемесячный взнос.

Сумма в этом поле основана на средней сумме налога на недвижимость, уплачиваемой в вашем штате.

Как рассчитать платежи по ипотечному кредиту с помощью нашего калькулятора

Независимо от того, ищете ли вы ипотечный кредит или хотите составить таблицу амортизации для текущего кредита, ипотечный калькулятор может подсказать ваши ежемесячные платежи.

Выполните следующие действия, чтобы использовать ипотечный калькулятор Forbes Advisor:

- Введите цену дома . Начните с добавления общей стоимости дома, который вы хотите купить, в левой части экрана. Если у вас нет на примете конкретного дома, вы можете поэкспериментировать с этим числом, чтобы узнать, сколько домов вы можете себе позволить. И если вы планируете сделать предложение о доме, этот калькулятор поможет вам определить, сколько вы можете позволить себе предложить.

- Введите сумму первоначального взноса . Затем добавьте первоначальный взнос, который вы ожидаете внести, либо в виде процента от покупной цены, либо в виде определенной суммы.

- Введите процентную ставку . Если вы уже искали кредит и вам предложили ряд процентных ставок, введите одно из этих значений в поле процентной ставки слева. Если вы еще не прошли предварительную квалификацию по процентной ставке, вы можете ввести текущую среднюю ставку по ипотеке в качестве отправной точки.

- Выберите срок кредита . Чтобы рассчитать ежемесячный платеж по ипотеке, введите срок кредита до 30 лет. Если срок кредита и процентная ставка не были одобрены, выбранная здесь ставка должна соответствовать средней ставке, которую вы указали выше. Например, если вы выбираете 15-летний срок, используйте среднюю ставку для 15-летней ипотеки. Если вместо этого вам нужен баланс между низкими ежемесячными платежами и более коротким сроком, вы можете использовать эту часть калькулятора, чтобы сравнить свои варианты.

- Добавьте налоги, страховые взносы и взносы товарищества собственников жилья (ТСЖ) . Эта часть калькулятора не является обязательной, но она может помочь вам получить более точную картину ваших потенциальных ежемесячных платежей. Если у вас есть доступная информация, включите ежемесячный налог на недвижимость, частное ипотечное страхование (PMI), страхование домовладельцев и сборы за ТСЖ. Если у вас нет этих номеров, некоторая информация может быть доступна через вашего агента по недвижимости или на веб-сайте вашего местного оценщика имущества.

- Просмотрите информацию о кредите . После того, как вы введете всю необходимую информацию в левой части экрана, калькулятор автоматически заполнит вашу разбивку по платежам справа. Эта часть калькулятора позволяет просматривать ваши ежемесячные платежи, а также предполагаемый месяц выплаты. Перейдите на вкладку графика амортизации, чтобы узнать, какая часть ваших годовых платежей пойдет на выплату процентов и основной суммы долга. Вы также можете переключаться между годовым и ежемесячным просмотром, чтобы увидеть разбивку каждого ежемесячного платежа.

Разбор формулы выплаты по ипотеке

Формула выплаты по ипотеке сложна, но может быть удобной. Это помогает домовладельцам и потенциальным домовладельцам увидеть, как платить больше денег будет означать их ежемесячный бюджет и их общий профиль благосостояния.

Чтобы увидеть полную разбивку, воспользуйтесь нашим калькулятором выплат по ипотечным кредитам.

Расшифровка ваших сборов и расходов по ипотеке

Если вы впервые покупаете ипотечный кредит, терминология может напугать. Также может быть трудно понять, за что вы платите и почему.

Вот на что следует обратить внимание при рассмотрении расходов и сборов по ипотеке:

- Основная сумма : Основная сумма — это сумма денег, которую вы заняли по ипотеке. Часть каждого платежа пойдет на его погашение, поэтому по мере ежемесячных платежей эта цифра будет уменьшаться.

- Процентная ставка : По сути, это то, что кредитор взимает с вас, чтобы занять деньги. Ваша процентная ставка выражается в процентах и может быть фиксированной или переменной.

- Налоги на имущество : Налоги на имущество взимаются вашим местным налоговым органом. Этот номер обычно можно просмотреть на вашем регистраторе или на веб-сайте оценщика — везде, где вы имеете доступ к карточкам собственности и другим записям о недвижимости.

- Страхование домовладельцев : Страхование домовладельцев требуется для защиты вас и вашего кредитора в случае повреждения вашего дома. Если вы рассматриваете дом, спросите у агента по недвижимости, есть ли у него какая-либо информация о текущих расходах на страхование. В противном случае обратитесь к местному страховому агенту, чтобы получить расценки.

- Ипотечное страхование : Также известное как частное ипотечное страхование или PMI, оно защищает кредитора в случае невыполнения обязательств по ипотечному кредиту. Обычно он колеблется от 0,58% до 1,86% от общей суммы ипотеки, и вам нужно будет учитывать это, если ваш первоначальный взнос составляет менее 20%.

- Сборы ТСЖ : Сборы Ассоциации домовладельцев могут потребоваться, если вы покупаете недвижимость в совместном сообществе, таком как комплекс кондоминиумов. ТСЖ — это частные организации, созданные для управления и обслуживания таких пространств. Сборы могут быть номинальными, но они могут сделать ваши ежемесячные платежи недоступными.

Сколько домов вы можете себе позволить?

Размер дома, который вы можете себе позволить, зависит от нескольких факторов, включая ваш ежемесячный доход, текущие выплаты по долгам и сумму, которую вы накопили на первоначальный взнос. При определении того, утвердить ли вас на определенную сумму ипотечного кредита, кредиторы обращают пристальное внимание на отношение вашего долга к доходу (DTI).

Ваш DTI сравнивает общую сумму ежемесячных платежей по долгу с вашим ежемесячным доходом до вычета налогов. Как правило, вы не должны платить более 28% своего дохода на оплату дома, хотя вам может быть одобрен более высокий процент.

Имейте в виду, однако, что только потому, что вы можете позволить себе дом на бумаге, не означает, что ваш бюджет действительно может покрыть платежи. Помимо факторов, которые учитывает ваш банк при предварительном утверждении суммы ипотеки, подумайте, сколько денег у вас будет на руках после внесения первоначального взноса. Лучше иметь как минимум трехмесячные платежи в виде сбережений на случай, если вы столкнетесь с финансовыми трудностями.

Наряду с подсчетом суммы, которую вы собираетесь ежемесячно платить на обслуживание и другие расходы, связанные с домом, вам также следует учитывать свои другие финансовые цели. Например, если вы планируете выйти на пенсию раньше, определите, сколько денег вам нужно откладывать или инвестировать каждый месяц, а затем подсчитайте, сколько у вас останется, чтобы посвятить выплату по ипотеке.

В конечном счете, дом, который вы можете себе позволить, зависит от того, что вам удобно. То, что банк предварительно одобряет вам ипотеку, не означает, что вы должны максимизировать свои кредитные возможности.

Выбор подходящего для вас срока ипотечного кредита

Срок ипотечного кредита — это период времени, в течение которого вы должны погасить ипотечный кредит, другими словами, это период времени, в течение которого ипотечный кредит амортизируется. Наиболее распространенные сроки ипотеки составляют 15 и 30 лет, хотя существуют и другие сроки, которые могут достигать 40 лет. Срок действия ипотечного кредита определяет (частично), сколько вы будете платить каждый месяц — чем дольше срок, тем ниже ваш ежемесячный платеж.

Тем не менее, процентные ставки обычно ниже для 15-летней ипотеки, чем для 30-летней, и вы будете платить больше процентов в течение срока действия 30-летней ссуды. Чтобы определить, какой срок ипотеки вам подходит, подумайте, сколько вы можете позволить себе платить каждый месяц и как быстро вы предпочитаете, чтобы ипотека выплачивалась.

Если вы можете позволить себе платить больше каждый месяц, но все еще не знаете, какой срок выбрать, стоит также подумать, сможете ли вы выйти в безубыток или, возможно, сэкономить на процентах, выбрав более низкий ежемесячный платеж. оплата и вложение разницы.

15-летняя ипотека против. 30-летняя ипотека

Вы можете получить ипотечный кредит практически на любой срок, то есть на любой срок, но наиболее распространены два периода: 15 и 30 лет. При 15-летней ипотеке вы будете платить меньше процентов, но ваш ежемесячный платеж будет намного выше. Увеличение ипотечного кредита до 30 лет делает ежемесячный платеж более доступным, но вы будете выплачивать кредит гораздо дольше, и в конечном итоге вы будете платить гораздо больше процентов.

Как снизить платеж по ипотеке

Когда вы впервые получаете ипотечный кредит, чем больше денег вы хотите и можете внести авансом, тем меньше вам придется занимать, а значит, тем меньше вы будете должны каждый месяц.

Вы также можете уменьшить свои ежемесячные платежи в течение срока действия кредита несколькими способами, например, увеличив сумму, которую вы ежемесячно выплачиваете в счет основного долга, или внося единовременные единовременные платежи. Вы также можете рефинансировать по более низкой ставке, если рыночные ставки станут ниже, чем у вашей текущей ипотеки.

Как выбрать ипотечного кредитора

При выборе ипотечного кредитора у вас есть много вариантов. Банки, кредитные союзы и онлайн-кредиторы предлагают ипотечные кредиты напрямую, а ипотечные брокеры и инструменты онлайн-поиска помогут вам сравнить варианты от разных кредиторов.

Важно убедиться, что вы чувствуете себя комфортно с брокером или компанией, с которой вы работаете, потому что вам придется часто общаться с ними в процессе подачи заявки, а в некоторых случаях и после закрытия кредита.

Вы можете начать с банков или других учреждений, в которых у вас уже есть счета, если вам нравится их обслуживание. Кроме того, попросите рекомендации у своих друзей и родственников, а также у любых специалистов по недвижимости, с которыми вы работаете.

Связанные : Лучшие ипотечные кредиторы

Часто задаваемые вопросы (FAQ)

1. Каковы текущие ипотечные ставки

Будьте в курсе и сравнивайте текущие ипотечные ставки, а также читайте ежедневный анализ на Forbes Advisor Страница ставок по ипотеке.

2. Как работает ипотека?

Ипотечный кредит – это обеспеченный кредит, обеспеченный залогом дома, который он финансирует. Это означает, что кредитор будет иметь залоговое удержание вашего дома до тех пор, пока ипотека не будет выплачена в полном объеме. После закрытия вы будете вносить ежемесячные платежи, которые покрывают основную сумму, проценты, налоги и страховку. В случае невыплаты ипотечного кредита у банка будет возможность обратить взыскание на недвижимость.

3. Какие существуют виды ипотечных кредитов?

В дополнение к множеству условий ипотеки существует несколько распространенных типов ипотечных кредитов. К ним относятся обычные кредиты и крупные ипотечные кредиты, которые выдаются частными кредиторами, но имеют более строгие требования, поскольку они превышают максимальные суммы кредита, установленные Федеральным управлением жилищного финансирования (FHFA).

Потенциальные покупатели жилья также могут получить доступ к ипотечным кредитам, застрахованным федеральным правительством, включая Федеральное жилищное управление (FHA), Министерство сельского хозяйства США (USDA), Министерство США по делам ветеранов (VA) и кредиты 203(k). Минимальные требования к этим ипотечным кредитам различаются, но все они предназначены для покупателей с низким и средним доходом, а также для покупателей, впервые приобретающих кредит.

4. Как подать заявку на ипотеку?

Ипотечные кредиты доступны в традиционных банках и кредитных союзах, а также в ряде онлайн-кредиторов. Чтобы подать заявку на ипотеку, начните с просмотра своего кредитного профиля и улучшения кредитного рейтинга, чтобы вы могли претендовать на более низкую процентную ставку. Затем подсчитайте, сколько дома вы можете себе позволить, включая сумму первоначального взноса.

5. Что такое обратная ипотека?

Обратная ипотека — это когда домовладелец берет взаймы под залог своего дома, хотя он должен иметь значительный капитал в своих домах. Заемщику должно быть не менее 62 лет, поэтому он не обязательно может погасить кредит обратно. Когда заемщик переезжает или умирает, выручка от продажи имущества используется для погашения кредита. Заемщик (или его наследники) получает все, что осталось.

Ипотечный кредит на конверсию собственного капитала (HECM) — это единственная обратная ипотека, которую страхует правительство, и она доступна только через кредиторов, утвержденных Федеральным жилищным управлением (FHA).

Существуют также частные обратные ипотечные кредиты, которые выдаются частными кредиторами. Но они менее регулируемы и могут быть сопряжены с дополнительными рисками.

Next Up in Mortgages

- Ипотечный калькулятор Florida

- Ипотечный калькулятор Калифорния

- Ипотечный калькулятор Техас

- Ипотечный калькулятор Вашингтон

- Ипотечный калькулятор Колорадо

- Ипотечный калькулятор Кентукки

- Ипотечный калькулятор Гавайи

- Ипотечный калькулятор Индиана

- Ипотечный калькулятор Огайо

- Ипотечный калькулятор Нью-Йорк

- Ипотечный калькулятор Нью-Джерси

Помощь в принятии разумных финансовых решений

Получайте информационный бюллетень Forbes Advisor с полезными советами, новостями, обзорами продуктов и предложениями от имени, которому вы можете доверять.

Вам также может понравиться

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.