Заказать кредитную историю в бюро кредитных историй: Кредитная история онлайн – проверить кредитную историю бесплатно и быстро, запрос на получение отчета и уведомлений об изменениях кредитной истории

Содержание

способы проверки истории по кредиту

27.04.2022

9 мин

221037

Рейтинг статьи:

На официальном сайте в личном кабинете процесс занимает две минуты, даже меньше. Сложность может оказаться в другом. Информации много, и что именно проверять, не каждый поймет. Мы научим, что смотреть при проверке кредитной истории, и почему это может быть полезно не только активным заемщикам.

Зачем проверять кредитную историю?

Специалисты в сфере финансовой безопасности считают, что любому человеку, даже если он никогда не брал кредиты и не собирается этого делать впредь, необходимо регулярно проверять свою кредитную историю. Для чего?

-

Во-первых, это нужно, чтобы вовремя заметить и предотвратить попытки мошенничества.

Развитие интернета и появление множества сервисов, связанных с необходимостью идентификации личности, упростили задачу потенциальным мошенникам, охотящимся за персональными данными граждан. Регулярно появляющиеся сообщения об утечках баз данных служат этому подтверждением. А если ваши паспортные данные стали достоянием нечистых на руку «дельцов», они могут попытаться получить кредит при помощи сведений из вашего паспорта. И так как многие кредитные организации предлагают упрощенный способ получения займов – вплоть до отсутствия необходимости личного присутствия заемщика, – мошенники часто этим пользуются. К сожалению, добропорядочные граждане узнают о том, что стали жертвой мошенников, только когда к ним приходят коллекторы требовать возврата сделанных кредитов и набежавших процентов и штрафов. Именно поэтому в профилактических целях гражданам предоставляется возможность дважды в год бесплатно запросить и получить свою кредитную историю.

Регулярно появляющиеся сообщения об утечках баз данных служат этому подтверждением. А если ваши паспортные данные стали достоянием нечистых на руку «дельцов», они могут попытаться получить кредит при помощи сведений из вашего паспорта. И так как многие кредитные организации предлагают упрощенный способ получения займов – вплоть до отсутствия необходимости личного присутствия заемщика, – мошенники часто этим пользуются. К сожалению, добропорядочные граждане узнают о том, что стали жертвой мошенников, только когда к ним приходят коллекторы требовать возврата сделанных кредитов и набежавших процентов и штрафов. Именно поэтому в профилактических целях гражданам предоставляется возможность дважды в год бесплатно запросить и получить свою кредитную историю.

-

Во-вторых, для исключения ошибок.

Иногда банки и финансовые организации, выдающие кредит, слишком поздно передают информацию о сделанном платеже или совсем забывают это сделать, несмотря на установленную законом прямую обязанность.

-

В-третьих, чтобы оценить свои шансы на получение нового кредита.

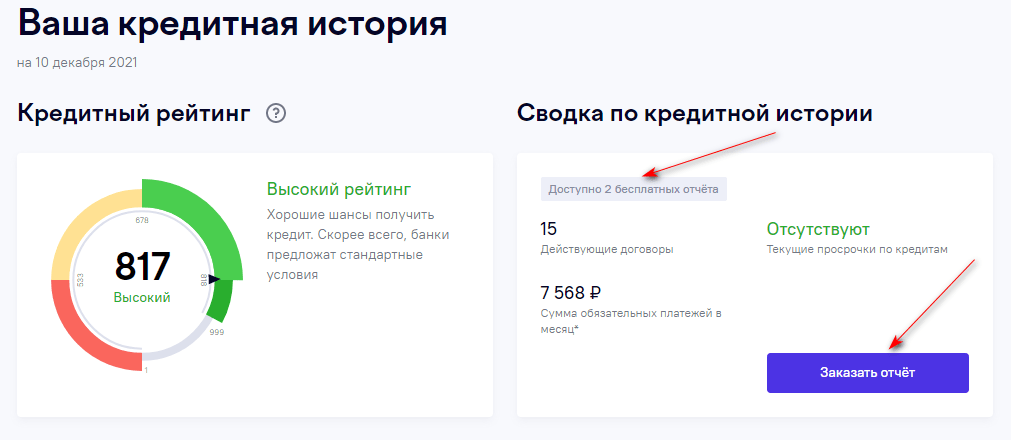

Сделать сейчас это стало очень просто при наличии Персонального кредитного рейтинга, который рассчитывается НБКИ как интегральный показатель кредитной истории – то есть учитывающий все значимые данные. Рейтинг выставляется в баллах от 1 до 999 единиц, и на его основе человек может составить представление о своих возможностях как заемщика. Для удобства заемщиков НБКИ ввело четыре цветовых индикатора качества рейтинга, за каждым из которых будет закреплен определенный диапазон рейтинговой шкалы. Красный цвет (от 1 до 179 баллов) означает низкое качество кредитоспособности, желтый (от 180 до 623 баллов) – среднее качество, светло-зеленый (от 624 до 912 баллов) – высокое, а ярко-зеленый (от 912 до 999 баллов) – очень высокое качество кредитоспособности. Чем выше значение ПКР, тем лучше ваш рейтинг и тем лучшие условия вам предложат банки при предоставлении кредита. Главное – что свой ПКР любой заемщик может получить бесплатно и без ограничений.

-

В-четвертых, для повышения финансовой грамотности.

Знать свою кредитную историю и ПКР интересно и просто полезно. Динамика ПКР поможет понять, какие изменения в кредитной истории повышают ее качество, а какие – снижают.

Главное – что свой ПКР любой заемщик может получить бесплатно и без ограничений.

Главное – что свой ПКР любой заемщик может получить бесплатно и без ограничений.

Как запросить кредитную историю

- Через интернет — самый быстрый способ проверки кредитной истории. Еще совсем недавно процедура запроса и получения кредитной истории была сопряжена со значительными усилиями. Проще всего это было сделать лично, обратившись в соответствующий офис бюро с паспортом. С развитием цифровых технологий и сервисов осуществить проверку можно онлайн.

Для этого нужно зарегистрироваться на сайте НБКИ (а если у вас есть подтвержденная регистрация на сайте «Госуслуги», то лучше воспользоваться ей) и сделать запрос.

Кредитная история станет доступна к скачиванию в виде электронного документа, подписанного ЭЦП бюро. Весь процесс получения занимает не больше 2-3 минут.

Кроме того, для субъекта кредитной истории предусмотрена возможность направить запрос, подписанный усиленной квалифицированной электронной подписью, на электронную почту бюро. - В мобильном приложении НБКИ-онлайн. Это еще проще, чем в интернете. Вы скачиваете приложение и можете запрашивать и проверять кредитную историю и ПКР на свой смартфон в любом месте, даже в офисе банка. Очень удобно. Через приложение также доступны все другие сервисы и подписки НБКИ.

- В офисе НБКИ. Если у вас нет доступа в Интернет стоит воспользоваться несколькими альтернативными способами заказа кредитной истории. Во-первых, можно лично прийти в офис НБКИ, работающий с заемщиками, и получить историю на месте. Правда, доступно это только жителям московского региона.

- Через «Почту России». Запрос кредитной истории можно направить в НБКИ по почте заказным письмом, для чего заявку на получение кредитной истории нужно заверить у нотариуса. Также доступна услуга отправки телеграммы в адрес НБКИ. В этом случае идентификацию субъекта проводит сотрудник отделения связи, после чего вносит в телеграмму соответствующий текст о том, что личность обратившегося установлена.

Запрос кредитной истории можно направить в НБКИ по почте заказным письмом, для чего заявку на получение кредитной истории нужно заверить у нотариуса. Также доступна услуга отправки телеграммы в адрес НБКИ. В этом случае идентификацию субъекта проводит сотрудник отделения связи, после чего вносит в телеграмму соответствующий текст о том, что личность обратившегося установлена.

Запрос кредитной истории можно направить в НБКИ по почте заказным письмом, для чего заявку на получение кредитной истории нужно заверить у нотариуса. Также доступна услуга отправки телеграммы в адрес НБКИ. В этом случае идентификацию субъекта проводит сотрудник отделения связи, после чего вносит в телеграмму соответствующий текст о том, что личность обратившегося установлена.

! Когда кредитная история проверяется в первый раз лучше сперва запросить в Центральном каталоге кредитных историй, который находится в Банке России, полный список бюро, где хранится нужная информация. Это делается через портал государственных услуг. Портал выдает в течение часа полный список БКИ, где хранятся кредитные истории заемщика.

Запрашивать и проверять нужно все кредитные истории (к счастью, их не может быть много). Это важно, потому что некоторые кредиторы могут передавать информацию только в те БКИ, с которыми у них есть договор.

Чем больше кредитов – тем больше вероятность, что при получении истории только в одном бюро записи в других могут остаться незамеченными.

Вам также может быть интересно: Как получить заем с плохой кредитной историей

Как определить подлинность официального сайта бюро кредитных историй

Важно знать, что в последнее время участились случаи, когда мошенники предлагают улучшить кредитную историю за деньги. Поэтому следует быть внимательным, и запрос делать только на официальном сайте бюро кредитных историй, внесенном в государственный реестр Банка России. Сейчас идентифицировать нужные ресурсы стало проще: поисковая система Яндекса при показе ссылки на сайт зарегистрированного бюро кредитных историй рядом с названием ставит значок – белую «галочку» в синем круге. При наведении на нее курсора появляется надпись «Сайт организации, сведения о котором внесены в государственный реестр бюро кредитных историй». Ошибиться невозможно.

Улучшить свой Персональный рейтинг и историю гражданин может только самостоятельно, добросовестно исполняя требования действующих кредитных договоров, поддерживая финансовую дисциплину и своевременно внося платежи для обслуживания имеющихся займов. Других способов кредитного оздоровления не существует.

Других способов кредитного оздоровления не существует.

Быстрая проверка кредитной истории – необходимый процесс. Даже использование минимальных возможностей, предоставляемых законом, позволяет дважды в год бесплатно запросить свой кредитный отчет.

Это позволит не только наблюдать за динамикой ПКР, но и косвенно проверять состояние кредитной истории, самостоятельно регулировать кредитное здоровье и испытывать уверенность при общении с банками.

Как исправить испорченную банком кредитную историю — Юридическая консультация

Владимир (Ульяновск) 15.01.2019 Рубрика: Банки

Бинбанк испортил мне всю кредитную историю тем, что подал информацию в БКИ о 29 просрочках по кредитной карте. Но это не моя карта, а карта моего однофамильца. Адрес регистрации и проживания в договоре указан совершенно другой. У меня никаких отношений с Бинбанком не было никогда. Как мне действовать?

Кредит

Герман Гейнц

Консультаций: 84

Согласно ч. 3–7 ст. 8 Федерального закона от 30.12.2004 № 218-ФЗ «О кредитных историях» субъект кредитной истории (вы) вправе полностью или частично оспорить информацию, содержащуюся в его кредитной истории, подав в бюро кредитных историй, в котором хранится указанная кредитная история, заявление о внесении изменений и (или) дополнений в эту кредитную историю.

3–7 ст. 8 Федерального закона от 30.12.2004 № 218-ФЗ «О кредитных историях» субъект кредитной истории (вы) вправе полностью или частично оспорить информацию, содержащуюся в его кредитной истории, подав в бюро кредитных историй, в котором хранится указанная кредитная история, заявление о внесении изменений и (или) дополнений в эту кредитную историю.

Бюро кредитных историй в течение 30 дней со дня получения данного заявления обязано провести дополнительную проверку информации, входящей в состав кредитной истории, запросив ее у источника формирования кредитной истории (у банка). В случае, если субъект кредитной истории указал в заявлении о наличии у него обоснованных причин, в том числе обстоятельств, угрожающих причинением вреда жизни или здоровью, для получения соответствующей информации в более короткий срок, бюро кредитных историй проводит проверку в указанный им срок. На время проведения такой проверки в кредитной истории делается соответствующая пометка.

Источник формирования кредитной истории обязан в течение 14 дней со дня получения запроса бюро кредитных историй, а в случае наличия у субъекта кредитной истории обоснованных причин для получения такой информации в более короткий срок – в срок, указанный бюро кредитных историй, представить в письменной форме в бюро кредитных историй информацию, подтверждающую достоверность ранее переданных сведений или правомерность запроса кредитного отчета, оспариваемые субъектом кредитных историй, либо исправить его кредитную историю в оспариваемой части, направив соответствующие достоверные сведения или просьбу об удалении неправомерного запроса в бюро кредитных историй.

Как исправить ошибки в кредитной истории?

В случае, если в течение установленного срока бюро кредитных историй не получило ответ на запрос от источника формирования кредитной истории в связи с заявлением субъекта кредитной истории о внесении изменений в его кредитную историю, источник формирования кредитной истории несет ответственность, установленную законодательством Российской Федерации.

Бюро кредитных историй обновляет кредитную историю в оспариваемой части или аннулирует кредитную историю, если по заявлению субъекта кредитной истории на основании информации, полученной от источника формирования кредитной истории, было принято решение о полном оспаривании информации, содержащейся в его кредитной истории, в случае подтверждения указанного заявления, или оставляет кредитную историю без изменения. О результатах рассмотрения указанного заявления бюро кредитных историй обязано в письменной форме сообщить субъекту кредитной истории по истечении 30 дней со дня его получения. Отказ в удовлетворении указанного заявления должен быть мотивированным.

Отказ в удовлетворении указанного заявления должен быть мотивированным.

Субъект кредитной истории вправе обжаловать в судебном порядке отказ бюро кредитных историй в удовлетворении заявления о внесении изменений и (или) дополнений в кредитную историю, а также непредставление в установленный срок письменного сообщения о результатах рассмотрения его заявления.

Сказали спасибо:

Как получить бесплатный годовой кредитный отчет

Ремонт кредита

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 30 декабря 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Если вы не уверены, что указано в ваших кредитных отчетах, вас может ждать сюрприз.

В ваших кредитных отчетах содержится информация о вашей истории займов и погашений, но они также могут содержать отрицательную информацию, о которой вы не знаете, например, старые счета за коммунальные услуги, серьезные ошибки или даже доказательства кражи личных данных.

Если вы отложили рассмотрение своих кредитных отчетов до того момента, когда пришло время подать заявку на кредит или новую квартиру, может быть слишком поздно, чтобы вовремя исправить проблемы или ошибки. Вот почему так важно быть в курсе своих кредитных отчетов, регулярно проверяя их, что вы можете делать бесплатно.

Где можно бесплатно получить кредитный отчет?

Благодаря Закону о добросовестной кредитной отчетности (FCRA) вы имеете право получить все три своих кредитных отчета от каждого из трех основных кредитных бюро (Experian, Equifax и TransUnion). Получение этих отчетов является бесплатным и не оказывает негативного влияния на вашу кредитную историю.

Раньше эти бесплатные отчеты были доступны вам один раз в год в каждом из кредитных бюро, но из-за пандемии COVID-19 вы можете получать их один раз в неделю до конца 2023 года.

Как получить получить бесплатные годовые кредитные отчеты:

- Онлайн: AnnualCreditReport.com

- По телефону: 1-877-322-8228

- По почте:

Отправьте форму запроса по почте США по адресу:

Служба запроса годового кредитного отчета

P. O. Box 105281

Атланта, Джорджия 30348-5281

Помимо получения бесплатной копии вашего кредитного отчета, вы также можете использовать LendingTree для получения бесплатной оценки вашего кредитного рейтинга. Зарегистрируйтесь здесь, чтобы узнать, где вы находитесь, и узнать, как вы могли бы улучшить свой результат.

Что содержится в ваших кредитных отчетах

Ваши бесплатные годовые кредитные отчеты содержат вашу историю управления кредитными счетами за последние 7–10 лет. Скорее всего, вы увидите различия между каждым из ваших отчетов, поскольку у некоторых кредиторов может быть разная информация о вас, и они могут не сообщать одни и те же данные во все три бюро кредитных историй, но вы также найдете общие черты.

Вот что вы можете ожидать найти во всех трех ваших кредитных отчетах:

- Идентифицирующая информация. Ваше имя и варианты имени, которые вы использовали для получения кредита в прошлом, ваш номер социального страхования и дата вашего рождения. Вы также найдете контактную информацию, которая может включать текущие и старые адреса.

- Кредитные счета. Сюда входят открытые и закрытые кредиты и счета кредитных карт, а также календари, отображающие историю платежей для каждого счета. Пропущенные долговые платежи останутся в ваших кредитных отчетах в течение семи лет.

- Коллекции. Неоплаченный долг и счета, которые могут включать коммунальные платежи и медицинские счета. Счета, подлежащие взысканию, остаются в ваших кредитных отчетах в течение семи лет с даты, когда вы просрочили платеж, даже если вы погасите остаток.

- Справки. Каждый раз, когда запрашивается ваш кредитный отчет, записывается «запрос». Когда вы подаете заявку на кредит или кредитную карту, кредитор делает жесткий запрос, который показывает на ваших кредитных отчетах в течение двух лет. Жесткие запросы приводят к тому, что ваши баллы FICO снижаются на несколько баллов, но потеря баллов, как правило, небольшая и временная. Мягкие запросы, с другой стороны, вообще не влияют на ваш кредитный рейтинг — случаи, в которых вы можете столкнуться с ним, включают проверку вашего кредитного рейтинга или получение предварительного одобрения кредитной карты.

- Публичные записи. Если у вас было банкротство, вы найдете его в своих отчетах. В зависимости от того, какую главу вы подали, запись о вашем банкротстве останется в вашем кредитном досье на срок от семи до десяти лет.

Почему вам следует просматривать свои кредитные отчеты

Информация в ваших кредитных отчетах позволяет потенциальным кредиторам оценить вашу кредитоспособность при рассмотрении вашей заявки на получение кредита и кредитной карты, а также помочь им определить вашу процентную ставку — она может даже влияют на ваши шансы получить работу или квартиру. Информация, содержащаяся в ваших кредитных отчетах, также подается в алгоритм, который составляет ваши кредитные рейтинги.

Но положительные изменения в вашей кредитной истории не происходят в одночасье. Как минимум, обычно требуется от 30 до 60 дней, чтобы новая информация появилась в ваших отчетах и была учтена в ваших оценках, а создание отличной кредитной истории может занять гораздо больше времени. Вот почему важно регулярно просматривать свои кредитные отчеты и уделять время устранению ошибок.

Следующая информация оказывает большое влияние как на ваши кредитные отчеты, так и на ваши баллы:

Действия, повышающие кредитоспособность

- Своевременные платежи. Ключом к созданию хорошей кредитной истории является постоянная выплата хотя бы минимального платежа по вашим долговым счетам к установленному сроку платежа.

- Низкие остатки. Наличие долга не помешает вам иметь большую кредитную историю — тем не менее, чем меньше ваш баланс, тем лучше будут ваши результаты.

- Длинная кредитная история. Кредиторы хотели бы видеть образец ответственного поведения при заимствовании и погашении в течение длительного периода времени. Кроме того, быстрое открытие и закрытие счетов может послать неверный сигнал, указывающий на высокий риск. Итак, когда дело доходит до кредитных карт, открывайте счета только время от времени и старайтесь держать свои старые карты открытыми и активными, используя их для небольших покупок.

- Сочетание кредитных счетов. Кредиторы могут рассматривать вас как более надежного заемщика, если вы продемонстрируете, что можете ответственно управлять различными видами долга, включая различные виды кредитов и кредитных карт.

Действия, наносящие ущерб кредитоспособности

- Просроченные платежи. Один платеж с просрочкой на 30 дней оказывает существенное влияние на ваш кредитный рейтинг и будет оставаться в ваших кредитных отчетах в течение семи лет.

- Неточная информация. Простые ошибки, такие как неправильное имя, могут затруднить подтверждение вашей личности кредиторами. Более серьезные ошибки, например учетная запись, которая вам не принадлежит, могут свидетельствовать о мошенничестве.

- Высокие остатки. Наличие большого остатка на счете может указывать на то, что вы полагаетесь на кредит для покрытия своих расходов и что у вас могут возникнуть проблемы со своевременным погашением долга в будущем.

- Банкротства. Подача заявления о банкротстве имеет серьезные последствия, поскольку показывает, что вы не смогли справиться с некоторыми или всеми своими прошлыми долгами. Чем выше ваш начальный кредитный рейтинг, тем больше очков вы потеряете при банкротстве.

Как оспорить ошибки в кредитном отчете

Если вы обнаружите ошибку в своем кредитном отчете, вы имеете право оспорить ее и потребовать ее исправления или удаления. Оспаривание ошибок в ваших кредитных отчетах является бесплатным и включает в себя несколько простых шагов.

Действия для подачи возражения:

Выявление ошибок в кредитных отчетах

Внимательно прочитайте свои отчеты и запишите все ошибки, включая ошибки в идентифицирующей информации (например, ваше имя или номер социального страхования).

Обратитесь в бюро кредитных историй

Вы можете попытаться устранить законную ошибку в бюро кредитных историй, в котором указана неточная информация. Кроме того, вы также можете рассмотреть возможность подачи заявки в компанию, которая сообщила о неточной информации.

| Online | equifax.com/personal/disputes | experian.com/disputes | transunion.com/credit-freeze |

| Телефон | (800) 864-2978 | (866) 200-6020 | (800) 916-8800 |

| 900-8800. Box 740256 Atlanta, GA 30348 | P.O. Box 4500 Allen, TX 75013 | P.O. Box 2000 Chester, PA 19016 |

Перечислите каждый пункт, который вы хотите оспорить

Включите конкретные сведения, такие как имя кредитора, номер счета и ваше объяснение того, почему информация неверна. Если у вас есть документация, подтверждающая ваш спор, например выписка с банковского счета или письмо от вашего кредитора, загрузите или отправьте свой документ вместе с вашим спором.

После того, как вы подадите заявку на возражение, бюро кредитных историй должно провести расследование в течение 45 дней (обычно 30, но может быть больше времени, если вы пришлете дополнительную информацию). Если информацию, которую вы оспариваете, невозможно проверить, ее необходимо исправить или удалить из всех трех ваших кредитных отчетов. В качестве дополнительной меры безопасности вы захотите продолжать отслеживать свои бесплатные кредитные отчеты, чтобы убедиться, что все в порядке.

Поделиться статьей

Ищете способы улучшить свой кредитный рейтинг? Получите бесплатную кредитную консультацию уже сегодня!

Раскрытие информации о рекламе

Рекомендуемое чтение

Как оспорить ошибки в кредитном отчете

Обновлено 31 августа 2022 г.

Если вы заметили ошибку в своем кредитном отчете, вам следует быстро ее исправить. Узнайте, как оспорить ошибки в кредитном отчете и приступить к исправлению кредита.

ЧИТАТЬ БОЛЬШЕ

Почему мой кредитный рейтинг упал?

Обновлено 1 ноября 2022 г.

Вы спрашивали себя: «Почему мой кредитный рейтинг упал?» Узнайте об основных причинах, которые могут привести к падению или колебаниям кредитного рейтинга.

ЧИТАТЬ БОЛЬШЕ

Кредитная отчетность — Справочник для потребителей | Бюро защиты прав потребителей и антимонопольного законодательства

Агентство кредитной информации, по сути, является сборщиком информации о кредитных платежных историях потребителей, раскрывая данные тем предприятиям или частным лицам, которые в этом нуждаются в законной деловой необходимости.

- Процесс рассмотрения жалоб потребителей

- Справочник для потребителей

- Не обналичивайте этот чек

- Не звонить в реестр

- Жестокое обращение с пожилыми и финансовая эксплуатация

- Формы и публикации

- Кража личных данных

- Зарегистрированные клубы здоровья и школы боевых искусств

- Связанные ресурсы

- Уведомления о нарушении безопасности

- Продажа табака в Нью-Гэмпшире

Предисловие | Руководство пользователя | Table of Contents

Мы полагаемся на кредит для покупки домов, автомобилей, одежды и даже еды в ресторане. В то время как мы ожидаем, что кредит будет легко доступен для нас, те, кто одалживает нам деньги и выпускает кредитные карты, хотят знать, хорошо ли мы относимся к кредитным рискам, прежде чем предоставлять кредит. Кредиторы, работодатели, страховые компании и арендодатели могут на законных основаниях получить доступ к информации о нашей кредитной истории (кто одолжил нам деньги или предоставил кредит, сколько, наша история погашения и т. д.) от предприятий, известных как кредитные агентства или кредитные бюро. . Агентство кредитной отчетности, по сути, является сборщиком информации о кредитных историях платежей потребителей, раскрывая данные тем предприятиям или частным лицам, которым это необходимо для бизнеса.

Информация, которую агентства кредитной информации собирают о нас и наших кредитных операциях, по самой своей природе является конфиденциальной информацией. Основная проблема заключается в том, что собираемая и распространяемая информация является точной. Ошибка в кредитном досье человека может привести к отказу в кредите из-за хорошего кредитного риска или к предоставлению кредита человеку с плохим риском. Отказ в кредите тому, кто имеет хороший кредитный риск, может привести к тому, что этот человек не получит кредитную карту, не сможет оплатить автомобиль или купить дом. Предоставление кредита тому, кто имеет низкий кредитный риск, может привести к тому, что лицо, предоставившее кредит, никогда не получит полного погашения долга, что увеличивает затраты для других людей, занимающих у этого кредитора.

Кроме того, многие люди считают свои личные финансовые вопросы конфиденциальными и не хотят раскрывать их лицам, не имеющим права на эту информацию. Вопросы о том, кто имеет право получить доступ к информации в наших кредитных делах и какие меры защиты необходимо принять для сохранения конфиденциальности этой информации, становятся все более важными в последние годы. Для получения дополнительной информации о кредитных историях и конфиденциальности см. Для вашей информации… Кредитные записи.

Закон

Как федеральное законодательство, так и законы штата Нью-Гемпшир ограничивают распространение кредитными агентствами информации о потребительском кредите только теми лицами, которые в ней прямо и срочно нуждаются, и требуют, чтобы кредитная информация была актуальной и точной.

Федеральный закон о добросовестной кредитной отчетности и RSA 359-B штата Нью-Гэмпшир предназначены для ограничения целей, для которых отчет может быть выпущен для юридических или физических лиц. Агентство кредитной информации может предоставить отчет лицу, которое, по обоснованному мнению агентства, имеет законную потребность в этой информации, например:

- Государственное учреждение

- Лицо, которое может нанять потребителя или выдать потребителю страховой полис

- Лицо, намеревающееся использовать информацию в связи с кредитной операцией с участием потребителя (сбор, проверка или предоставление кредита)

- Лицо, намеревающееся использовать информацию, чтобы определить, следует ли выдавать лицензию или другую привилегию потребителю

- В ответ на постановление суда

- В ответ на письменный запрос потребителя о его или ее собственном кредитном отчете

Пример: Страховая компания Allrite получила заявку от Ретта Батлера на полис страхования жизни на сумму 10 миллионов долларов.

Allrite хочет знать, делают ли какие-либо личные финансовые обстоятельства Батлера мало рисковыми, чтобы включить его в пул рисков страхования жизни, поэтому он запрашивает у Grande Credit Bureau отчет о личных финансах Батлера. Запрос допустим в соответствии с законом, даже если Ретт не дал письменного разрешения на выдачу информации.

Законы о кредитной отчетности предназначены для того, чтобы потребителям было удобно узнавать, какая информация содержится в их собственных кредитных отчетах. Чтобы получить копию своих собственных отчетов, потребители могут:

- Лично явиться в местное бюро кредитных историй с надлежащим удостоверением личности

- Позвоните в бюро кредитных историй по телефону и предъявите надлежащее удостоверение личности

- Отправьте письмо в бюро кредитных историй, приложив надлежащее удостоверение личности

- Получите доступ к веб-сайту кредитного бюро, чтобы сделать запрос онлайн

Примечание: Некоторые люди считают неприемлемым или незаконным требование кредитного агентства требовать от физических лиц раскрывать свои номера социального страхования для получения копии их собственных кредитных отчетов. И законы штата, и федеральные законы указывают, что номер социального страхования может быть одной из необходимых форм идентификации, запрашиваемых агентством кредитной информации. В целях идентификации номер социального страхования снижает риск того, что агентство предоставит потребителю неправильный кредитный отчет.

Агентства кредитной информации должны раскрывать физическому лицу следующую информацию:

- Источники всей информации в отчете

- Характер и содержание всей информации в отчете на момент запроса потребителя, за исключением медицинской информации

- Личность всех лиц, получивших отчет в целях трудоустройства в течение двух лет после запроса

- Личность всех лиц, получивших отчет по любой причине в течение шести месяцев с момента запроса

Чтобы соответствовать законам о кредитной отчетности, отчетные агентства должны использовать разумные процедуры для обеспечения максимально возможной точности кредитного отчета. Отчетные агентства сообщают о том, что присылают кредиторы, поэтому получаемая ими информация не всегда может быть точной. Вам следует периодически проверять кредитные досье, которые ведет каждое агентство, действующее в вашем районе, чтобы убедиться, что информация верна. Если кредитор отправит неточную информацию, неточная информация появится в вашем файле. Например, информация может быть добавлена в файл не того человека, если имена совпадают.

Пример: Страховая компания Allrite получает заявку от Ретта Батлера на полис страхования жизни на сумму 10 миллионов долларов. Allrite хочет знать, делают ли какие-либо личные финансовые обстоятельства Батлера мало рисковыми для включения в его пул рисков страхования жизни, поэтому он просит The Grande Credit Bureau выпустить отчет о личных финансах Батлера.

The Grande публикует отчет, а Allrite отрицает политику, когда узнает из отчета, что Always There Finance Co. получила 9 долларовСудебное решение на сумму 0,5 миллиона долларов против Батлера за два месяца до того, как он подал заявление на получение страховки, и компания Always There начала разбирательство по «исполнению» судебного решения путем принудительной продажи дома Батлера. Оллрайт должен сказать Ретту, что получил отчет от Гранде, и дать ему адрес Гранде.

The Grande публикует отчет, и Allrite отрицает полис, когда узнает из отчета, что Always There Finance Co. получила судебное решение в размере 9,5 миллионов долларов против Батлера за два месяца до того, как он подал заявку на страховку, и Always There начала разбирательство в отношении » исполнить» решение, форсировав продажу дома Батлера. Оллрайт должен сказать Ретту, что получил отчет от Гранде, и дать ему адрес Гранде.

Потребителю, которому отказывают в кредите, страховании, трудоустройстве или других льготах на основании информации, содержащейся в кредитном отчете, должно быть сообщено имя агентства кредитной информации, выдавшего отчет.

Потребители, которым отказано в кредите или других льготах, могут бесплатно получить копию своего кредитного отчета в названном бюро кредитных историй. Запрос должен быть сделан в течение 30 дней после получения уведомления об отказе в кредите или других льготах на основании отчета.

Пример: Ретт Батлер обращается в кредитную компанию Goodforus Loan Company за кредитом в размере 45 000 долларов. В кредитном отчете, полученном Goodforus о Ретте Батлере из кредитного бюро Grande, говорится, что (1) Always There Finance Co. добилась судебного решения против Батлера на 9,5 миллионов долларов, (2) Батлер был судим 8 лет назад за азартные игры, и (3 ) У Батлера есть неоплаченный налоговый залог на его дом. Goodforus отклоняет заявку на кредит на основании информации в кредитном отчете. Ретт получает копию своего отчета и оспаривает все три части информации.

Кредитное бюро Grande проводит расследование и находит: (1) действительно существует судебное решение на сумму 9,5 миллионов долларов, (2) судимость за азартные игры является «устаревшей» (срок давности истек 7 лет) и (3) не было налогового удержания. , просто уведомление о налоговой «продаже», которая по законам штата Ретта не то же самое, что залоговое удержание. Гранде удаляет элементы (2) и (3) и по просьбе Ретта уведомляет Гудфоруса об изменениях. Ретт добавляет к своему отчету заявление, в котором говорится, что ссуда от Always There для его бизнеса была обеспечена его личной гарантией, его бизнес потерпел неудачу, и Always There подала иск по гарантии. Ретт, конечно, еще может не получить кредит.

Кредитное бюро Grande проводит расследование и находит: (1) действительно существует судебное решение на сумму 9,5 миллионов долларов, (2) судимость за азартные игры является «устаревшей» (срок давности истек 7 лет) и (3) не было налогового удержания. , просто уведомление о налоговой «продаже», которая по законам штата Ретта не то же самое, что залоговое удержание. Гранде удаляет элементы (2) и (3) и по просьбе Ретта уведомляет Гудфоруса об изменениях. Ретт добавляет к своему отчету заявление, в котором говорится, что ссуда от Always There для его бизнеса была обеспечена его личной гарантией, его бизнес потерпел неудачу, и Always There подала иск по гарантии. Ретт, конечно, еще может не получить кредит.

Закон о честных и точных кредитных сделках (FACTA), являющийся поправкой к Закону о достоверной кредитной отчетности, позволяет нам бесплатно запрашивать копию нашего кредитного отчета каждые 12 месяцев. Для облегчения обработки бесплатных кредитных отчетов были созданы центральный веб-сайт и бесплатный телефонный номер. Вы можете заказать бесплатный годовой отчет онлайн через http://www.annualcreditreport.com. Или позвоните по бесплатному номеру 877-322-8228. Вы также можете написать для бесплатного отчета, отправив по почте «Форму запроса годового кредитного отчета» в Службу запросов годового кредитного отчета, P.O. Box 105281, Атланта, Джорджия 30348-5281. Если вы запросите свой отчет онлайн, вы сможете получить к нему доступ немедленно. Если вы запросите отчет по бесплатному номеру телефона или по почте, ваш запрос будет обработан и отправлен вам по почте в течение 15 дней.

Кредиторы не всегда отправляют кредитную информацию всем трем агентствам кредитной информации. Поэтому вы можете запросить отчет в каждом из трех общенациональных агентств: Equifax, Experian и TransUnion.

Чтобы получить бесплатный годовой отчет, вы должны подтвердить свое имя, адрес, номер социального страхования и дату рождения. Если вы недавно переехали, вам может потребоваться указать свой предыдущий адрес. Вас также попросят предоставить некоторую информацию, которую, вероятно, знаете только вы, чтобы обеспечить безопасность вашего файла.

Для информации… Дополнительные права в отношении кредитных отчетов

Теперь у нас есть некоторые расширенные права на исправление ошибок в нашем кредитном отчете:

- Если вы предоставите доказательства ошибки в своем кредитном отчете, ошибка должна быть исправлена.

- Поставщики кредитной информации обязаны расследовать все спорные платежи и информацию.

- Спорная информация, удаленная из вашего кредитного дела, не может быть повторно вставлена, если только позже не будет установлено, что она верна.

- Вы имеете право удалить свое имя из списков для «предварительного одобрения» предложений по кредитным картам.

- Национальные кредитные бюро должны иметь укомплектованные штатом службы бесплатных телефонных номеров, чтобы отвечать на запросы потребителей.

Закон запрещает бюро кредитных историй использовать старую или устаревшую информацию в кредитных отчетах. Ниже приводится список некоторых типов информации, которую нельзя хранить в кредитном отчете:

- Задолженность по уплаченным налогам старше семи лет

- Банкротства старше 10 лет

- Счета, выставленные на взыскание или списанные как безнадежные долги старше семи лет

- Арест, предъявление обвинения или осуждение за преступление старше семи лет, а также судебные иски и приговоры старше семи лет или до истечения применимого срока давности, в зависимости от того, что дольше

- Любая другая неблагоприятная информация старше семи лет

Негативную информацию можно сообщать на неопределенный срок только при трех обстоятельствах: если вы подаете заявку на полис страхования жизни с номинальной стоимостью 150 000 долларов США или более или если вы подаете заявку на работу с оплатой 75 000 долларов США или более, и работодатель запросил кредитный отчет в связи с этим. с заявлением, и нет ограничения по времени для сообщения информации о судимости.

Для информации… Кредитные записи: конфиденциальность и другие вопросы

Потенциальные кредиторы, арендодатели, компании по страхованию жизни и работодатели могут получить доступ к вашей кредитной истории. Некоторые предприятия проверяют кредитный рейтинг потенциального клиента, чтобы решить, потребуется ли депозит. Но не у всех есть право доступа к вашему кредитному отчету. Продавцы автомобилей могут изъять вашу кредитную историю, пока вы находитесь на тест-драйве. Известно, что службы сотовой связи проверяют кредитный рейтинг потенциального клиента до того, как клиент подписывает какие-либо соглашения. По закону эти предприятия действительно не имеют права делать это, если вы на самом деле не подаете заявку на кредит. Чтобы свести кредитную историю к минимуму:

- Никогда не раскрывайте свой номер социального страхования, если вы не подаете заявку на кредит

- Никогда не позволяйте никому ксерокопировать ваши водительские права

Слишком много запросов на ваш кредитный отчет может фактически снизить ваш кредитный рейтинг. Множественные расследования рассматриваются как прелюдия к банкротству. Даже если ваша кредитная история чиста, шквал запросов в течение короткого периода времени может нанести вам ущерб. Это особенно актуально для соискателей ипотечного кредита. Поэтому, если вы планируете купить дом или рефинансировать ипотечный кредит, будьте осторожны с тем, на что еще вы подаете заявку, потому что запросы по вашему кредитному отчету могут сыграть против вас.

Слишком большой доступный кредит также может быть проблемой. Даже если ваша кредитная история чиста, доступ к большой сумме бессрочного кредита может поставить под угрозу ипотеку или другую заявку на получение кредита. Например, если у вас есть карты VISA, MasterCard и Discover Card с кредитным лимитом в размере 7500 долларов США, у вас есть доступ к кредиту в размере 22 500 долларов США.

Хотя кредиторы скажут, что «хороший кредит не оставляет вам никаких опасений», если ваша заявка на получение кредита отклонена, посмотрите на перечисленные здесь причины. Возможно, вы сможете оспорить свое дело с кредитным инспектором.

Если вы планируете подать заявку на получение ипотечного кредита или другого кредита, вы можете рассмотреть следующее:

- Держите ровно столько кредитных карт, сколько вам действительно нужно. Не подавайте заявки на новые.

- Своевременно оплачивайте все счета.

- Погасить большой остаток по кредитной карте. Не заряжайте ничего нового.

Если вы хотите прекратить получать предложения по кредитным картам, свяжитесь с OptOut, национальной службой, спонсируемой тремя основными кредитными бюро, по телефону 1-888-5OPTOUT или 1-888-567-8688 (звонок бесплатный). Ваше имя будет удалено из маркетинговых списков всех трех основных кредитных бюро.

Незабываемые моменты

- Замужние женщины должны удостовериться, что во время замужества они имеют кредит на свое имя. Женщине, которая не имела кредита на свое имя во время замужества, может быть трудно быстро установить кредит, если она разведется или если ее муж умрет.

- Своевременная оплата арендной платы и коммунальных услуг чеком является одним из способов установления факта погашения задолженности.

- Если вы подаете заявление на получение кредита или страховки, ищете работу или пытаетесь арендовать квартиру, ваша кредитная история может быть проверена.

- Получайте копию своего кредитного отчета раз в год или перед крупной покупкой, чтобы проверить его точность. Это особенно важно, если у вас обычное имя или имя, которое часто пишется с ошибками (вы можете проверить, есть ли у вас также кредитный отчет под вашим именем с ошибкой).

- Внимательно прочитайте отчет. Если вы не понимаете обозначений, попросите бюро кредитных историй объяснить их.

- Оспорить любую неточную информацию, написав в бюро кредитных историй. Уточните, что не так с отчетом. Отправьте копии любых документов, подтверждающих ваши претензии.

- Если агентство кредитной информации не удовлетворит вашу жалобу относительно информации в вашем отчете, вы имеете право включить заявление из 100 слов, в котором будет изложена ваша версия оспариваемой информации.

- Если вы обнаружите ошибку в своем кредитном отчете, предоставленном одним агентством кредитной информации, такая же ошибка может быть включена и в отчеты других агентств. Свяжитесь со всеми тремя основными агентствами для получения копий вашего отчета.

Куда обращаться, если у вас возникли проблемы

Годовой бесплатный экземпляр вашего кредитного отчета можно получить несколькими способами:

Годовой кредитный отчет

Телефон: 1-877-322-8228 (звонок бесплатный)

Почта: отправьте «Форму запроса годового кредитного отчета» по адресу:

Служба запроса годового кредитного отчета

Почтовый ящик 105281

Atlanta, GA 30348-5281

Чтобы получить копию вашего кредитного отчета, обратитесь в следующие агентства кредитной информации. Приложите необходимые документы, удостоверяющие личность (фотокопию ваших водительских прав и актуальную выписку по счету или другой документ с вашим именем и адресом):

ТрансЮнион

Почтовый ящик 2000

Честер, Пенсильвания 19022

1-800-916-8800 (звонок бесплатный)

Equifax

Почтовый ящик 740241

Атланта, Джорджия 30374-0241

1-800-685-1111 (звонок бесплатный)

Experian

Почтовый ящик 214

Аллен, Техас 75013-0949

1-888-EXPERIAN (888-397-3742) (звонок бесплатный)

Бюро защиты прав потребителей и антимонопольного законодательства штата Нью-Гемпшир уполномочено обеспечивать соблюдение законов штата о достоверной кредитной отчетности. Если агентство кредитной информации или пользователь информации «умышленно» нарушает законы, оно несет ответственность за фактический ущерб, «штрафные» убытки и другие расходы и гонорары адвокатов, понесенные потребителем. Если агентство или пользователь кредитного отчета по небрежности нарушает законы, оно несет ответственность за ущерб, расходы и гонорары адвоката потребителя. Как правило, иск в соответствии с Законом Нью-Гэмпшира о достоверной кредитной отчетности должен быть подан в течение двух лет со дня нарушения закона.

Бюро защиты прав потребителей и антимонопольного законодательства NH

Департамент правосудия

Капитолийская улица, 33

Конкорд, Нью-Хэмпшир 03301-6397

603-271-3641

Для вашего сведения… Специализированные кредитные отчеты

Агентства кредитной информации собирают информацию о потребителях сверх кредитной информации. Медицинские записи и платежи, история аренды, история написания чеков, история занятости и страховые претензии также являются частью наших кредитных файлов.