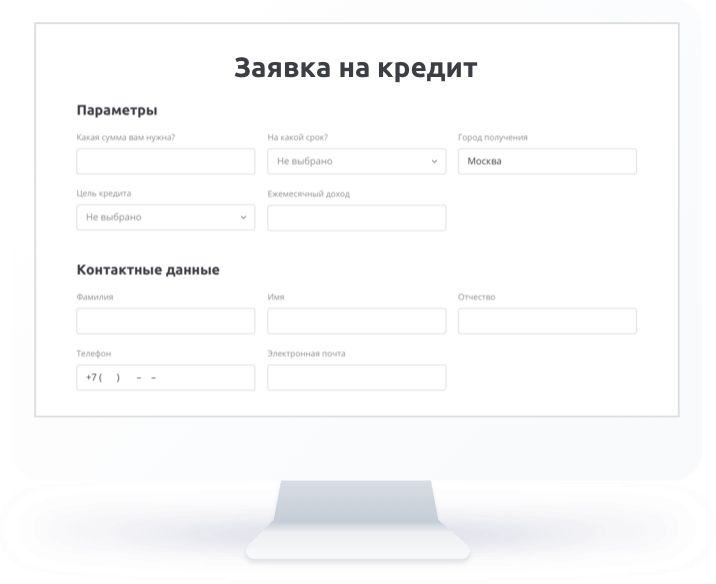

Кредит онлайн заявка во все банки без справки о доходах: Взять кредит наличными по паспорту без справок под низкий процент — онлайн заявка на потребительский кредит по паспорту в Райффайзен Банке

Содержание

Персональные кредиты | RBFCU — Кредитный союз

Кредит на все приключения в жизни

Посмотрите, какой вариант кредита может соответствовать вашим потребностям.

Подписной заем может быть отличным вариантом, если вам необходимо профинансировать расходы, такие как новая бытовая техника, медицинские расходы или любые другие личные нужды, которые могут у вас возникнуть.

Почему это называется подписной ссудой?

Этот тип кредита не требует залога. Это подкрепляется просто вашей кредитной историей, платежеспособностью и вашей подписью, обещающей вернуть кредит в соответствии с его условиями.

Поскольку они не требуют залога и имеют низкую фиксированную ставку, подписные кредиты позволяют вам занимать деньги, которые вам нужны.

Преимущества и особенности:

- Низкие тарифы

- Срок до 60 месяцев

- Обеспечение не требуется

- Идеально подходит для непредвиденных расходов

Кредитная линия

+

—Кредитная линия — это кредит, который дает вам возможность занимать деньги, когда они вам нужны, и платить только за сумму, которую вы заняли, плюс проценты, основанные только на непогашенном остатке.

Кредитная линия может помочь вам оплатить непредвиденные расходы, покрыть овердрафт или просто послужить подстраховкой в случае чрезвычайной финансовой ситуации.

Кредитная линия может помочь вам оплатить непредвиденные расходы, покрыть овердрафт или просто послужить подстраховкой в случае чрезвычайной финансовой ситуации.Преимущества и особенности:

- Низкие платежи

- Установленный лимит на основе вашей кредитной истории и рейтинга

- Используйте свою кредитную линию в качестве автоматической формы защиты от овердрафта для вашего расчетного счета

- Легкий доступ из интернет-банка, по телефону или в отделении

- Идеально подходит для страховки на случай непредвиденных расходов

Доля Обеспеченный

+

—Share Обеспеченные кредиты позволяют вам занимать средства, обеспеченные вашим сберегательным счетом RBFCU, в качестве залога в пределах доступного остатка на счете.

Ставка по обеспеченному кредиту на акции составляет 2% годовых по сравнению со ставкой дивидендов по акциям.Преимущества и возможности:

- Погасить кредит по низкой ставке

- Срок до 60 месяцев

- Средства, обеспеченные на вашем счете, продолжают приносить дивиденды и могут быть разблокированы, поскольку основная сумма кредита уменьшается за счет платежей.

- Идеально подходит для получения кредита или совершения покупки без использования сбережений

Защищенный сертификат

+

—Кредиты под залог сертификата

позволяют вам занимать средства, обеспеченные вашим сертификатным счетом RBFCU, в качестве залога. Это дает вам возможность использовать эти средства в кредит без штрафа за досрочное снятие средств, если вы решите, что вам нужны деньги до истечения срока действия сертификата.

В настоящее время у вас должен быть сертификатный счет в RBFCU, чтобы воспользоваться этим вариантом кредита. Ставка по кредиту под залог сертификата на 2% годовых выше ставки по сертификату. (за исключением сертификатов IRA)Преимущества и возможности:

- Погасить кредит по низкой ставке

- Займ на срок действия сертификата

- Средства, защищенные вашим сертификатом, продолжают приносить дивиденды

- Идеально подходит для поддержания резервов и предотвращения штрафов за отзыв сертификата при возникновении расходов

Кредитная линия может помочь вам оплатить непредвиденные расходы, покрыть овердрафт или просто послужить подстраховкой в случае чрезвычайной финансовой ситуации.

Кредитная линия может помочь вам оплатить непредвиденные расходы, покрыть овердрафт или просто послужить подстраховкой в случае чрезвычайной финансовой ситуации. Ставка по обеспеченному кредиту на акции составляет 2% годовых по сравнению со ставкой дивидендов по акциям.

Ставка по обеспеченному кредиту на акции составляет 2% годовых по сравнению со ставкой дивидендов по акциям. В настоящее время у вас должен быть сертификатный счет в RBFCU, чтобы воспользоваться этим вариантом кредита. Ставка по кредиту под залог сертификата на 2% годовых выше ставки по сертификату. (за исключением сертификатов IRA)

В настоящее время у вас должен быть сертификатный счет в RBFCU, чтобы воспользоваться этим вариантом кредита. Ставка по кредиту под залог сертификата на 2% годовых выше ставки по сертификату. (за исключением сертификатов IRA)- Сумма, которую вы хотели бы занять

- Количество лет, на которое вы хотите финансировать свой кредит (продолжительность срока)

- Ваша текущая информация о занятости и доходах

- Ваш номер телефона и электронная почта

- Информация о совместных заемщиках, которых вы планируете включить в автокредит (включая дату рождения, адрес, доход и занятость, номер социального страхования и контактную информацию; если применимо)

Хотите увеличить свой кредит?

Наши Кредиты Строителя Кредита дают Вам возможность установить кредитную историю и позиционировать себя для кредита, который Вы хотите в будущем.

При условии одобрения кредита. Ваша конкретная ставка и срок будут зависеть от вашего кредитного рейтинга и других факторов. Цены и условия могут быть изменены без предварительного уведомления. Могут применяться некоторые ограничения. Для получения полной информации обратитесь в Центр потребительского кредитования.

Влияют ли текущие и сберегательные счета на ваш кредитный рейтинг?

Информация о вашем банковском счете не отображается в вашем кредитном отчете и не влияет на ваш кредитный рейтинг. Тем не менее кредиторы используют информацию о ваших чеках, сбережениях и активах, чтобы определить, есть ли у вас возможность взять на себя больше долга.

При подаче заявки на кредит и/или кредитные карты кредиторы сначала просматривают ваш кредитный рейтинг и кредитный отчет, чтобы увидеть ваши открытые и закрытые кредитные счета и кредиты, а также подробную информацию о вашей истории платежей. Исходя из этого, они также могут сказать, сколько у вас доступного кредита, сколько вы используете, есть ли у вас какие-либо долги, подлежащие взысканию, и количество мягких или жестких запросов в вашем аккаунте за последние два года.

Но в кредитном отчете не указаны некоторые важные данные: согласно Experian, «информация об активах, таких как остатки на текущих счетах, остатки на сберегательных счетах, депозитные сертификаты, индивидуальные пенсионные счета, акции, облигации или другие инвестиции», не указана в вашем кредитный профиль.

Здесь в игру вступают ваши банковские выписки.

Ниже Select объясняет, почему упорядочение информации о вашем банковском счете может помочь вам в следующий раз, когда вы будете подавать заявку на кредит.

Почему кредиторы могут запрашивать дополнительную информацию

Когда вы подаете заявку на новый кредит, банки и кредиторы обращают внимание на все, от вашего автокредита до ипотечного кредита, потому что им необходимо оценить вашу способность оплачивать счета.

Хотя это стандартно для ипотечного кредитования, автокредитования и иногда даже личных кредитов, это может также произойти, когда вы подаете заявку на новую кредитную карту. Из-за высокого уровня безработицы и общей экономической неопределенности эмитенты карт ужесточают требования к одобрению кредитных карт и проверяют ваши документы о доходах, а также ваш кредитный рейтинг, чтобы узнать, соответствуете ли вы требованиям.

Какую информацию будут запрашивать кредиторы

При подаче заявки на кредит, ипотеку или кредитную карту кредиторы будут запрашивать вашу зарплату и доход, поскольку эти показатели измеряют, сколько у вас денег или вашу способность производить ежемесячные платежи. Они могут захотеть увидеть доказательства, такие как последние платежные квитанции, налоговые декларации, формы W-2, прямой депозит и / или банковские выписки.

При выдаче крупного кредита, такого как ипотека на дом или бизнес-кредит, кредиторы внимательно изучают активы заемщика. Эти активы могут включать ваши наличные деньги, такие как ваши текущие счета, сберегательные счета и компакт-диски. Они также могут включать инвестиционные активы, такие как ваши пенсионные счета, акции и облигации. Недвижимость и материальные активы также могут быть приняты во внимание, и вам потребуется предъявить документацию об оценочной стоимости, если вы планируете использовать их в качестве залога.

Как кредиторы оценивают, какой кандидат является хорошим кандидатом ресурсы.

Низкое отношение долга к доходу и история стабильной зарплаты помогут вашему делу получить одобрение на новый кредит, потому что они демонстрируют как вашу способность брать долг, так и вероятность того, что вы его погасите. Кредиторы ищут расходы, такие как ежемесячные платежи за жилье и общую сумму ваших минимальных платежей по всем счетам, чтобы получить представление о том, сколько вы должны каждый месяц по сравнению с тем, что вы приносите.

Низкое отношение долга к доходу и история стабильной зарплаты помогут вашему делу получить одобрение на новый кредит, потому что они демонстрируют как вашу способность брать долг, так и вероятность того, что вы его погасите. Кредиторы ищут расходы, такие как ежемесячные платежи за жилье и общую сумму ваших минимальных платежей по всем счетам, чтобы получить представление о том, сколько вы должны каждый месяц по сравнению с тем, что вы приносите.

Если вы хотите подать заявку на получение кредитной карты, но не знаете, как складываются ваши доходы, подумайте о кредитной карте с обеспечением. Те, у кого кредит ниже звездного уровня и непостоянный доход, могут иметь больше шансов претендовать на получение этих карт, потому что у них более гибкие требования к доходу. С защищенной картой вы вносите возвращаемый депозит авансом, который действует как ваш кредитный лимит, и вы повышаете свой кредитный рейтинг, своевременно и в полном объеме выплачивая свои остатки.

Ниже приведены некоторые из лучших вариантов защищенных кредитных карт Select.

- Лучшая кредитная карта с низким процентом: Capital One Platinum Secured Credit Card

- Лучшая кредитная карта с высоким кредитным лимитом: Platinum Secured Mastercard® от First Tech Federal Credit Union

- Лучшая кредитная карта с низкой процентной ставкой от крупного банка: Citi® Защищенная карта Mastercard®

- Лучшая кредитная карта с низким процентом от кредитного союза: DCU Visa® Platinum Secured Credit Card

- Лучшая для поездок за границу: SDFCU Savings Secured Visa Platinum Card

Итог

Когда дело доходит до подачи заявки на новый кредит, ваша кредитная история и кредитный рейтинг, безусловно, важны, но они составляют лишь один фактор вашего заявления.

Чтобы показать кредиторам, что у вас есть возможность погасить свой долг, будьте готовы при подаче заявки на новый кредит или кредитную карту. Подготовьте эти финансовые ресурсы и узнайте свой кредитный рейтинг.