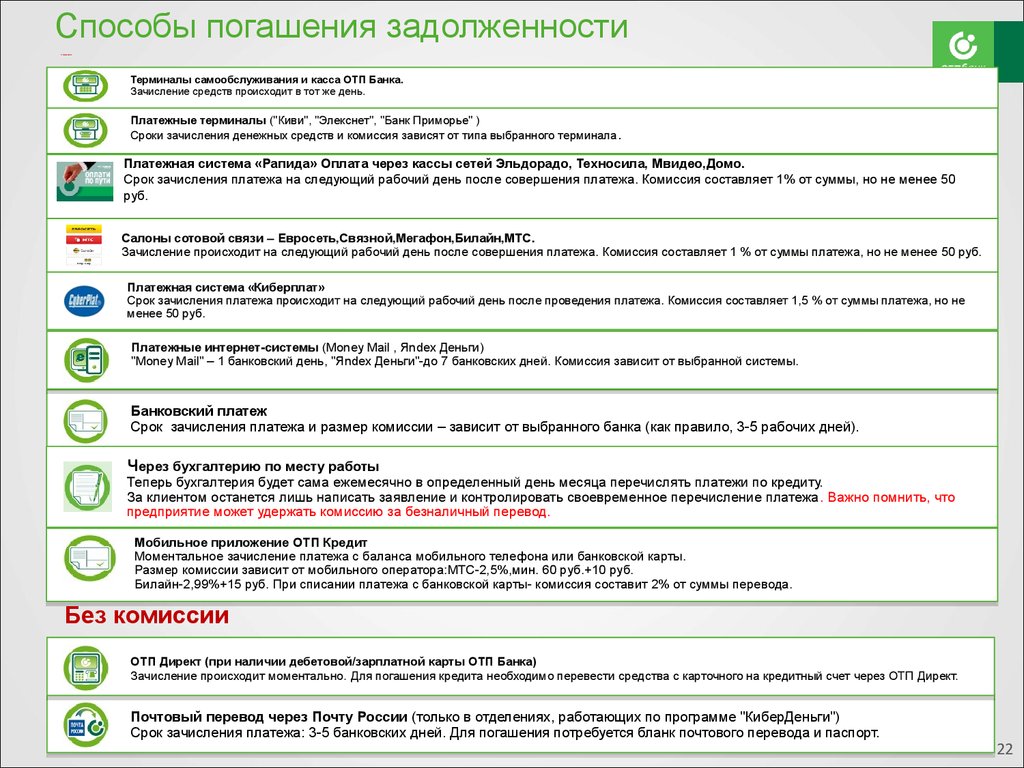

Кредит отп как оплатить: Оплатить кредит ОТП БАНК онлайн с карты – Погашение кредита Золотая Корона

2018_4135 SMS OTP и кредитная карта как два фактора аутентификации

Главная »

Поиск вопросов и ответов »

2018_4135 SMS OTP и кредитная карта как два фактора аутентификации

Подпишитесь на нас:

- Идентификатор вопроса:

- 2018_4135

- Правовой акт:

- Директива 2015/2366/ЕС (PSD2)

- Тема:

- Строгая аутентификация клиентов и общая и безопасная связь (включая доступ)

- Артикул:

- 97

- COM делегированные или реализующие акты/RTS/ITS/GLs/рекомендации:

- (ЕС) 2018/389 — RTS о надежной аутентификации клиентов и безопасной связи

- Статья/Абзац:

- 6

- Раскрыть название учреждения/организации:

- Да

- Название учреждения/заявителя:

- Банк Франции

- Страна регистрации/резидентства:

- Франция

- Тип отправителя:

- Компетентный орган

- Тема сообщения:

- SMS OTP и кредитная карта как два фактора аутентификации

- Вопрос:

Можем ли мы рассматривать кредитную карту и SMS-сообщение с одноразовым паролем (OTP) как два фактора аутентификации?

- Предыстория вопроса:

Основное решение для аутентификации карточных онлайн-платежей, развернутое во Франции, основано на отправке одноразового конфиденциального кода по SMS предъявителю карты в дополнение к вводу данных платежной карты (номер, срок действия, криптограмма, даже имя и фамилию предъявителя).

(известный как 3d-secure) для электронных платежей.

(известный как 3d-secure) для электронных платежей.Мнение EBA о внедрении RTS для SCA и CSC (Op-2018-04) – Статья 36: Учитывая, что знания определяются как «то, что известно только пользователю», номер карты с CVV и сроком действия, напечатанный на карточка не может считаться элементом знаний.

Регламент (ЕС) 2018/389 – RTS о строгой аутентификации клиентов и безопасной связи, Статья 6 (Требования к элементам, отнесенным к категории знаний):

1. Поставщики платежных услуг должны принять меры для снижения риска того, что элементы надежной аутентификация клиента, классифицируемая как знание, раскрывается или раскрывается неавторизованным сторонам.

2. Использование плательщиком этих элементов подлежит мерам по смягчению последствий для предотвращения их раскрытия неуполномоченным лицам.

- Дата подачи:

- 18.07.2018

- Опубликовано как окончательные вопросы и ответы:

- 01. 15.2021

- Окончательный ответ:

В параграфе 35 заключения EBA о внедрении RTS для SCA и CSC (EBA-Op-2018-04) указано, что данные карты и защитный код, напечатанные на карте, не представляют собой элемент знаний. Кроме того, хотя карта с динамическим защитным кодом карты может представлять собой элемент владения, она не будет представлять собой элемент знания.

Таблица 2 мнения EBA об элементах строгой аутентификации клиентов в соответствии с PSD2 (EBA-Op-2019-06) отмечает, что карта, владение которой подтверждается либо данными карты (напечатанными на карте), либо печатным элементом (например, списком одноразовых паролей), не является совместимым элементом «владения» для наблюдаемых в настоящее время подходов.

В связи с вышеизложенным данные карты не могут использоваться в качестве действительного фактора в двухфакторной строгой аутентификации клиента (SCA) в соответствии с Директивой 2015/2366/ЕС (PSD2) и делегированным Регламентом Комиссии (ЕС) 2018/389.

Что касается одноразового пароля для SMS, как указано в Q&A 2018_4039.одноразовый пароль, отправленный через SMS, будет представлять собой элемент владения и, следовательно, должен соответствовать требованиям статьи 7 Делегированного регламента. Это также отражено в таблице 2 мнения EBA об элементах строгой аутентификации клиентов в соответствии с PSD2 (EBA-Op-2019-06).- Статус:

- Заключительные вопросы и ответы

- Ответ подготовил:

- Ответ подготовлен EBA.

Регламент

(известный как 3d-secure) для электронных платежей.

(известный как 3d-secure) для электронных платежей. 15.2021

15.2021 Что касается одноразового пароля для SMS, как указано в Q&A 2018_4039.одноразовый пароль, отправленный через SMS, будет представлять собой элемент владения и, следовательно, должен соответствовать требованиям статьи 7 Делегированного регламента. Это также отражено в таблице 2 мнения EBA об элементах строгой аутентификации клиентов в соответствии с PSD2 (EBA-Op-2019-06).

Что касается одноразового пароля для SMS, как указано в Q&A 2018_4039.одноразовый пароль, отправленный через SMS, будет представлять собой элемент владения и, следовательно, должен соответствовать требованиям статьи 7 Делегированного регламента. Это также отражено в таблице 2 мнения EBA об элементах строгой аутентификации клиентов в соответствии с PSD2 (EBA-Op-2019-06).Почему мой онлайн-платеж кредитной картой не проходит?

Главная » Часто задаваемые вопросы

Ответ:

Безопасные онлайн-транзакции по кредитным картам обрабатываются в режиме реального времени от имени ISHS авторизованным поставщиком торговых платежных услуг Ingenico (ранее Ogone) с использованием самых высоких уровней безопасности, доступных на рынке.

Иногда операции по кредитным картам в Интернете могут завершаться сбоем. Причинами такого сбоя могут быть просто использование неправильного номера карты или превышение лимита карты и т. д. В других случаях причины менее очевидны и могут быть связаны с постоянно растущим предотвращение мошенничества и/или другие меры безопасности, применяемые компаниями-эмитентами кредитных карт для защиты держателя карты от неправомерного использования карты.

Следует понимать, что ISHS не контролирует отказ в такой транзакции. Компания, выпускающая вашу кредитную карту, даже не сообщила ISHS точную причину сбоя вашей транзакции.

Это означает, что, к сожалению, ISHS не может помочь в решении проблемы, которая является исключительно вопросом между компанией , выпустившей карту (которая отказалась авторизовать транзакцию), и держателем кредитной карты (который инициировал процесс получения кредитной карты). сумма транзакции, снятая с его/ее кредитной карты).

В случае сбоя транзакции ISHS рекомендует сначала попробовать использовать альтернативную кредитную карту или сделать еще одну попытку с той же кредитной картой снова, но позже . В большинстве случаев это решит проблему.

Внимательно проверьте данные карты, прежде чем подтверждать транзакцию для обработки. Также убедитесь, что ваша карта действительно кредитная, а не просто дебетовая. ISHS принимает все основные кредитные карты.

Если транзакция по-прежнему не удалась, вы можете свяжитесь с вашей кредитной картой . Компания, выпускающая вашу кредитную карту, сможет проверить журнал транзакций по вашей кредитной карте и помочь решить проблему. В некоторых случаях компания-эмитент вашей кредитной карты должна предварительно авторизовать транзакцию для вас, прежде чем вы сможете обработать транзакцию онлайн на веб-страницах ISHS.

Обратите внимание, что ISHS также принимает онлайн-платежи через PayPal . В качестве альтернативы вы можете попробовать использовать PayPal в качестве средства онлайн-платежей, которое является одновременно гибким и простым в использовании.

В качестве альтернативы вы можете попробовать использовать PayPal в качестве средства онлайн-платежей, которое является одновременно гибким и простым в использовании.

В случае, если ни один из вариантов онлайн-платежей не подходит для вас или ваша администрация не разрешает вам использовать кредитную карту для онлайн-платежей, существует альтернатива организовать регулярный «автономный» перевод денег на банковский счет ISHS. Однако платежи по безналичному расчету создают административные накладные расходы, они требуют дополнительного времени для обработки, включают банковские сборы и т. д., и поэтому их следует рассматривать только в том случае, если другие варианты не работают (обратитесь в ISHS для получения подробной информации или для запроса счета).

Список распространенных причин, по которым платежи не выполняются:

- Лимит вашей кредитной карты исчерпан (недостаточно средств)

Проверьте свой кредитный лимит. Возможно, вы достигли дневного или общего лимита кредитной карты в день, когда вы пытались снять средства с карты. В этом случае попросите компанию, выпустившую вашу кредитную карту, увеличить лимит. - Превышена максимальная сумма, разрешенная для одного платежа.

Проверьте максимальную сумму, которую можно снять с вашей карты за один раз. Если отклоненный платеж превышает эту сумму, попросите компанию, выпустившую вашу кредитную карту, увеличить лимит - Ваша карта достигла максимально допустимого количества списаний за период:

Проверьте, сколько раз ваша карта может быть списана за данный период времени. Если вы достигли этой суммы, попросите свой банк увеличить лимит, подождите, пока ваша карта снова не будет списана, или произведите платеж, используя другой способ оплаты. - Ваша карта не принимает платежи из онлайн-источника

Убедитесь, что ваша карта допускает онлайн-транзакции. Если это не так, поговорите с компанией, выпустившей вашу кредитную карту, о разрешении этих сборов. Или используйте другую карту - Ваша карта не поддерживает международные транзакции

Если вы совершаете платежи из-за границы, убедитесь, что ваша карта принимает международные платежи.

В этом случае попросите компанию, выпустившую вашу кредитную карту, увеличить лимит.

В этом случае попросите компанию, выпустившую вашу кредитную карту, увеличить лимит.