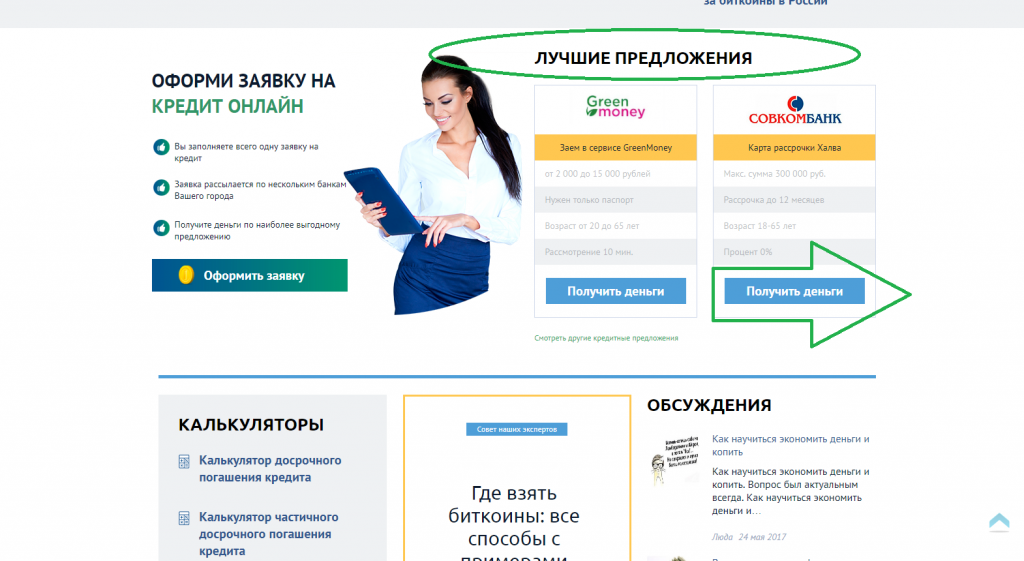

Кредит по интернету взять: Взять кредит на карту без отказа от 4% — Оформить заявку онлайн и получить деньги на карту Альфа-Банка

Содержание

КРЕДИТ ОНЛАЙН на карту 2021 ᐉ Взять в кредит деньги онлайн в Украине на карточку

- Как получить деньги на карту онлайн?

- Условия выдачи кредита

- Кто может взять кредит онлайн

- Преимущества оформления онлайн кредитов

- Недостатки онлайн кредитов

- Как погасить кредит онлайн

- Способы погашения долга по кредиту

- Почему стоит оформить кредит онлайн у SOS CREDIT

- Популярные вопросы

- Какие документы нужны для оформления онлайн-кредита?

- Можно ли получить онлайн кредит на карту без справок и поручителей?

- Какую максимальную сумму денег можно взять в кредит на карту онлайн?

- Можно ли взять онлайн кредит на чужую карту в Украине?

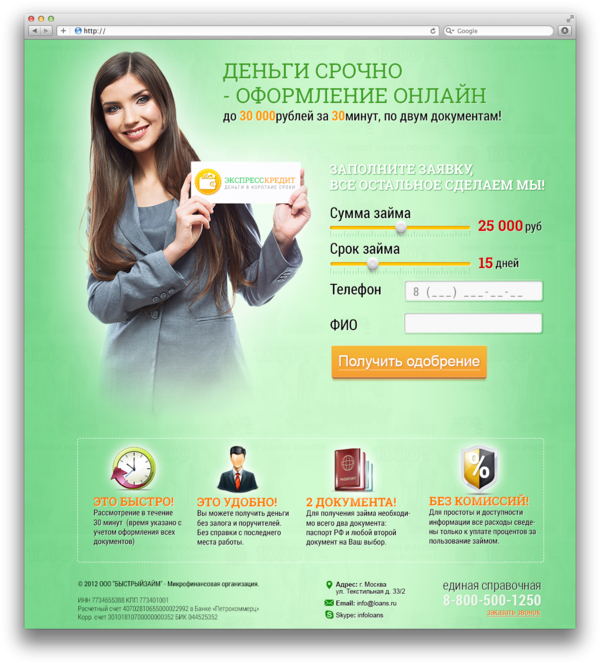

Популярность услуги кредит онлайн на карту с каждым днем растет. Это неудивительно, поскольку финансовые продукты на рынке очень востребованы. Если несколько лет назад деньги можно было получить только в банке, то сегодня вариативность повысилась. Вы просто заходите на сайт, заполняете заявку, отправляете ее на рассмотрение и деньги будут на карте онлайн.

Вы просто заходите на сайт, заполняете заявку, отправляете ее на рассмотрение и деньги будут на карте онлайн.

Тем более для этого потребуется всего ничего: минимальный пакет документов, гаджет, подключенный к сети интернет и до 30 минут вашего времени. Условия получения максимально прозрачны, реальны и открыты, без лишних документов и дополнительной информации.

Как получить деньги на карту онлайн?

Если вам понадобилась небольшая сумма на свою карточку, наш сервис то, что вам нужно. Деньги на карту отправляются мгновенно после согласования с системой. Приготовьте паспорт и идентификационный код – это все, что понадобится на данный момент.

Шаг 1

Вы оказались на главной странице сайта. Обратите внимание на калькулятор, и выберите необходимую сумму и срок, который бы вас устроил.

Шаг 2

Теперь перейдите к регистрационной форме: введите действующий номер телефона и Email, придумайте пароль, прочитайте правила предоставления услуги и поставьте галочку в знак согласия. Смело жмите «Зарегистрироваться», вас ждет следующий этап. Не разглашайте данные для входа третьим лицам для безопасности вашего аккаунта.

Смело жмите «Зарегистрироваться», вас ждет следующий этап. Не разглашайте данные для входа третьим лицам для безопасности вашего аккаунта.

Шаг 3

Заполните аппликационную форму. Это перечень вопросов, которые необходимы для совершения выдачи кредита онлайн на карту в Украине. Проследите, чтобы ваши ответы были максимально информативными, правдивыми и точными. Это значительно повысит вероятность положительного решения. Что еще поможет? Отсутствие грамматических ошибок и опечаток в заявке.

Шаг 4

Введите данные своей банковской карты и прикрепите ее к аккаунту. После быстрой верификации перейдите к следующему шагу. Заявка отправлена на рассмотрение. Обратите внимание, мы не берем комиссии за верификацию.

Шаг 5

Получите одобрение, прочитайте и подпишите договор, а после и деньги на карту онлайн. Поздравляем, операция прошла успешно. Проверьте баланс на своей карте в банкомате или в сервисе онлайн обслуживания.

Условия выдачи кредита

| Возраст заемщика | от 18 до 90 лет |

| Процентная ставка | от 0,01% до 3% в день |

| Реальная годовая процентная ставка, проценты годовых | от 3,71 до – 196086,56% |

| Максимальная сумма кредита | от 500 грн до 15 000 грн |

| Сумма первого займа | от 500 до 7 000 грн |

| Срок кредита | от 7 до 65 дней |

| Рассмотрение заявки | до 15 минут |

| Требования | паспорт/id-карта, ИНН, гражданство Украины |

| Способ получения | на карту |

| Дополнительные документы | не требуются |

| Кредитная история | любая |

Кто может взять кредит онлайн?

Воспользоваться услугой может любой совершеннолетний гражданин Украины. Нашими клиентами являются:

Нашими клиентами являются:

- студенты;

- пенсионеры;

- внутренне перемещенные лица;

- безработные;

- люди с плохой кредитной историей.

Кстати, получить перевод можно на карту виза или мастеркард, главное, чтобы она была действующей. Мы осуществляем выдачу даже на неименную карту. Единственное ограничение: проживающие в АРК Крым, в зоне проведения антитеррористической операции, также услуга не доступна тем украинцам, которые находятся за рубежом.

В основном таким видом кредитования интересуются те, кто имеет средний доход. Согласитесь, зачем брать в долг в банке, если кредит в интернете оформляется в течение 5 минут? К примеру, у вас сломалась стиральная машинка, а денег на вызов мастера нет. Наш сайт доступен 24 часа в сутки и 7 дней в неделю, то есть ограничений по времени выдачи нет. Всего за 30 минут вы справитесь с денежным затруднением и сможете выйти из сложной ситуации.

Преимущества оформления онлайн кредитов

Если вы хотите занять деньги онлайн, непременно ознакомьтесь с преимуществами данной услуги:

- онлайн одобрение с переводом на карту.

Вам не нужно тратить время на поход в банк, сбор документации и ожидание решения;

Вам не нужно тратить время на поход в банк, сбор документации и ожидание решения; - быстрая выдача. Деньги поступают на карту любого банка в течение 5 минут после одобрения заявки. Вам только останется обналичить перевод в близлежащем банкомате;

- низкая процентная ставка. Мы предлагаем одни из самых выгодных условий сотрудничества, программу лояльности для последних клиентов, промокоды и скидки.

Вам не нужно тратить время на поход в банк, сбор документации и ожидание решения;

Вам не нужно тратить время на поход в банк, сбор документации и ожидание решения;Недостатки онлайн кредитов

Однако при всех своих плюсах сервисы онлайн кредитования имеют некоторые недостатки, а именно:

- вы не можете получить деньги на карту другого человека;

- сумма ограничена максимальным и минимальным значением;

- срок варьируется от 1 до 30 дней.

Как видите, кредит с решением через интернет имеет скорее свои особенности, чем недочеты.

Как погасить кредит онлайн?

Сумму и срок погашения можно посмотреть в Личном Кабинете либо в договоре, который вы подписали после одобрения. Чтобы подобрать варианты оплаты, заемщику нужно перейти в раздел «Оплатить кредит» и выбрать тот, который подходит больше всего. Обратите внимание, для избежания просрочки проследите за своевременностью возврата долга.

Обратите внимание, для избежания просрочки проследите за своевременностью возврата долга.

Способы погашения долга по кредиту

Мы предлагаем несколько вариантов осуществления платежа:

- оплата через Личный Кабинет;

- терминалы Приват Банка и других сетей;

- в кассе любого банка Украины;

- в любом отделении Укрпочты.

Простой кредит – простая оплата. Все вышеперечисленные способы удобны для перевода денежных средств. Срок поступления денег на наш счет зависит от выбранного варианта и варьируется от 5 минут до 2 суток. Помните о пролонгации, если вы не успеваете погасить кредит вовремя.

Почему стоит оформить кредит онлайн у SOS CREDIT

Наш круглосуточный сервис существует на рынке предоставления финансовых услуг около 6 лет. В чем наша уникальность?

- Во-первых, денежный кредит можно получить в любой точке Украины, вне зависимости от уровня вашего дохода. То есть, уровень зарплаты имеет не приоритетное значение во время принятия решения.

- Во-вторых, уникальная скоринговая система обеспечивает выдачу электронного кредита в максимально короткие сроки.

- В-третьих, все операции совершаются полностью онлайн. Интернет – это все, что вам нужно для работы с сервисом. Немаловажное преимущество – мы постоянно работаем над усовершенствованием сервиса как с технической стороны, так и с точки зрения удобства для пользователя.

Популярные вопросы

В процессе оформления или оплаты займа у наших клиентов возникают вопросы, а благодаря оперативной службе поддержки они решаются очень быстро. Вы можете обратиться по номеру телефона 0 800 211 767, [email protected], в чат на сайте или в нашу группу в Facebook. Ниже приведены самые часто задаваемые из них.

Какие документы нужны для оформления онлайн-кредита?

Для получения кредита достаточно паспорта, ID-карты и ИНН. Заказывать всевозможные дополнительные справки совсем не обязательно. Это сэкономит ваше и время и силы. Кстати, делать скан-копии документов не нужно, но эта опция повышает вероятность получения положительного решения.

Можно ли получить онлайн кредит на карту без справок и поручителей?

Вам не понадобятся ни поручители, ни какие-либо дополнительные документы. Это немаловажно, поскольку такой фактор значительно увеличивает скорость выдачи. Еще один плюс – вам не нужно отправлять запрос, мы уведомим вас об успехе в Личном Кабинете, с помощью смс сообщения и письма на электронную почту.

Какую максимальную сумму денег можно взять в кредит на карту онлайн?

Максимальная сумма, которую мы выдаем для новых клиентов составляет до 7 000 гривен, сумма для постоянных клиентов увеличивается до 15 000 гривен. Срок остается неизменным – до 65 дней включительно.

Можно ли взять онлайн кредит на чужую карту в Украине?

Многие заемщики предполагают, что деньги можно получить на любую карточку. Совершенно верно, мы совершаем перевод по номеру карты, которая указана в вашем Личном Кабинете. Поэтому проследите за актуальностью данных, если карта изменилась – просто скорректируйте информацию.

рекомендации и полезные советы — PaySpace Magazine

Где взять онлайн-кредит и как это лучше сделать — читайте в статье

Как взять кредит через Интернет: рекомендации и полезные советы. Фото: advocard.de

За последние годы многие финансовые услуги мигрировали в Интернет. Кредитование — не исключение. В условиях банковского кризиса, ухудшения благосостояния населения популярность сервисов онлайн-кредитования среди украинцев растет. И неудивительно, ведь вероятность получить займ до зарплаты в Интернете намного выше, чем при обращении в банк. При этом вся процедура занимает считанные минуты, выходить из дома не нужно, а деньги поступают на карту. Больше о кредитах в Украине читайте в нашем спецпроекте.

Преимущества и недостатки

Компании, занимающиеся онлайн-кредитованием, предоставляют микрозаймы — это, по сути, кредит на небольшую и лимитированную сумму (обычно не более 10 000 грн). При этом, от заемщика не требуется предоставления справок о его платежеспособности (в отличие от банков). Понадобится только паспорт и идентификационный код, банковская карта и заполненная на сайте компании анкета.

Понадобится только паспорт и идентификационный код, банковская карта и заполненная на сайте компании анкета.

Кроме других преимуществ онлайн-кредитованием — скорость. Решение о выдаче кредита принимается в течение 10-20 минут, а деньги поступают на карту через полчаса. Ну и, конечно же, для получения такого займа не нужно покидать дом или офис — вся процедура совершается в Интернете. Именно этого и требует современный пользователь!

На украинском рынке микрокредитования в Интернете работает множество компаний. Их деятельность регулируется Законом Украины «О финансовых услугах и государственном регулировании рынков финансовых услуг», а сами провайдеры должны быть внесены в реестр финансовых компаний Национальной комиссии, осуществляющей регулирование в сфере рынков финансовых услуг. К сожалению, на сегодняшний день существует и немало мошеннических организаций, занимающихся обманом клиентов. Поэтому прежде, чем взять онлайн-кредит, лучше почитать отзывы о компании в сети. Кроме того, финансовые онлайн-компании используют безопасный протокол HTTPS — обращайте на это внимание (в адресной строке браузера присутствует закрытый зеленый замок).

Кроме того, финансовые онлайн-компании используют безопасный протокол HTTPS — обращайте на это внимание (в адресной строке браузера присутствует закрытый зеленый замок).

Как пользоваться онлайн-кредитом: 10 полезных советов

Выделим несколько рекомендаций, которые помогут в процессе оформления онлайн-кредита.

При выборе компании, предоставляющей микрозаймы, следует обращать внимание на статьи, новости и отзывы о ней в Интернете. Помните также о том, что на сайте компании должно быть предоставлено свидетельство о регистрации финансового учреждения.

Внимательно ознакомьтесь с условиями кредитного договора (в онлайн-кредитовании используется электронная форма этого документа — договор оферты, которую отправляют клиенту на email). При возникновении вопросов, лучше позвонить или написать в компанию и получить разъяснения.

При заполнении заявки на получение онлайн-кредита предоставляйте только реальные данные о себе. Если при проверке компанией информация окажется недостоверной, вы рискуете оказаться в списке мошенников.

Банковская карта, на которую вы хотите получить кредит, должна быть оформлена на ваше имя. Эта карта будет и в дальнейшем использоваться для операций, связанных с кредитом.

Оформляйте кредит только на себя, а не на других людей. Ведь вы и будете отвечать за его погашение.

Оформляйте кредит на ту сумму, которую сможете вернуть. Рассчитывайте свои силы и возможности, чтобы не ухудшать свое финансовое положение.

Не оформляйте одновременно несколько кредитов, а также старайтесь не брать один займ с целью погашения другого.

Старайтесь возвращать деньги вовремя. Если не успеваете этого сделать, узнайте об услуге пролонгации — продления срока кредитования.

Если воспользуетесь услугой пролонгации, старайтесь оформлять ее не более 3 раз по одному и тому же кредиту. В противном случае это может повлиять на ваш кредитный рейтинг.

Старайтесь не превратить кредитование в привычку. Помните, что за использование чужих денег вы платите проценты.

СПРАВКА PAYSPACE MAGAZINE

Весной этого года сообщалось, что Google намерен ввести запрет на рекламу микрокредитов, то есть тех, которые необходимо погасить в течение 60 дней с момента выдачи. Кроме того, Google заявил о намерении блокировать в США объявления по кредитам с годовой процентной ставкой 36% и выше.

Кроме того, Google заявил о намерении блокировать в США объявления по кредитам с годовой процентной ставкой 36% и выше.

ЧИТАЙТЕ ТАКЖЕ: Одолжить у соседа: украинцы могут брать микрокредит прямо с мобильного

Онлайн кредиты в рассрочку: быстро и доступно

Что такое кредит в рассрочку?

Кредит в рассрочку — это любой кредит, который предусматривает два или более запланированных платежа для погашения остатка кредита. Большинство кредитов выдаются в рассрочку — возможно, потому, что потребители, занимающие деньги, хотят предсказуемых платежей и графика погашения кредита. Термин «кредит в рассрочку» наиболее тесно связан с традиционными потребительскими кредитами, выдаваемыми и обслуживаемыми на местном уровне и погашаемыми с течением времени посредством регулярных платежей в счет основной суммы долга и процентов, обычно ежемесячных платежей. Эти ссуды в рассрочку, как правило, считаются безопасными и доступными альтернативами ссудам до зарплаты и титульным ссудам, а также кредитам с открытым концом, таким как кредитные карты.

Кредит в рассрочку, иногда называемый кредитом в рассрочку, может включать в себя обеспечение, такое как право собственности или автокредит (право собственности на ваш автомобиль) или ипотечный кредит (ваш дом). Если заемщик не может погасить кредит обратно, кредит кредитор имеет право вернуть залог. Некоторые кредиты в рассрочку не требуют залога, например, некоторые личные кредиты. Вместо этого кредиторы, которые предлагают личные кредиты, обычно проводят проверку кредитоспособности заемщика, чтобы определить кредитоспособность.

В отличие от ссуды в рассрочку, возобновляемая ссуда — это ссуда, по которой вы можете занимать деньги до определенного предела без установленного графика платежей и продолжать иметь непогашенную сумму ссуды, которая ежемесячно продлевается до предела кредита. . Многие банки, универмаги и газовые кредитные карты предоставляют возобновляемые кредиты. Многие люди не считают возобновляемые кредиты кредитом и традиционно рассматривают продление кредита на установленную сумму с фиксированными, запланированными платежами как кредит — именно то, что представляет собой кредит в рассрочку.

Кредит от Возможных Финансов — это кредит в рассрочку, возвращаемый в течение двух месяцев. Для подачи заявки не требуется хороший кредитный рейтинг (плохая кредитная история или отсутствие кредитной истории в порядке), и в случае одобрения вы можете получить деньги за считанные минуты.

Поскольку ссуда от «Возможных финансов» предоставляется в виде ссуды в рассрочку, а «Возможные» отчитываются перед двумя из трех основных кредитных бюро — Experian и TransUnion, — заемщики могут построить кредитную историю и улучшить свое долгосрочное финансовое положение.

Что нужно для подачи заявки на кредит в рассрочку

Вам, вероятно, потребуются следующие вещи, чтобы подать заявку на получение кредита в рассрочку в любом кредиторе, финансовом учреждении или банке:

- Подтвержденный источник дохода — это может быть привязка банковского расчетного счета для видимости, платежная квитанция или другие доказательства

- Банковский счет или аналогичная альтернатива — некоторые кредиторы разрешат цифровые банковские счета или предоплаченные карты, но большинство не разрешат

- Удостоверение личности, выданное государством или правительством — кредиторы проверяют, проживаете ли вы в штате, и подтверждают вашу личность, чтобы убедиться они соблюдают государственные правила кредитования

Кроме того, ваш кредитор может запросить следующее в зависимости от того, какой тип кредита в рассрочку вы получаете:

- Мобильный телефон или Интернет, если вы получаете кредит в рассрочку через мобильное приложение или онлайн-сайт

- Онлайн-проверка банка вход в учетную запись, чтобы кредиторы могли вносить и снимать деньги для вашего кредита

- Подтверждение места жительства, паспорт или другой документ, удостоверяющий личность, если у вас нет удостоверения личности государственного образца, выданного недавно

- Минимальный кредитный рейтинг для определенных кредитов в рассрочку (FICO или VantageScore)

- Оценка имущества, если вы получаете кредит в рассрочку, обеспеченный таким активом, как автомобиль или дом

Для получения кредита в рассрочку от Possible Finance вам понадобятся:

- Расчетный счет в онлайн-банке с подтвержденным доходом

- Удостоверение личности государственного образца

- Мобильный телефон с доступом в Интернет

Нужны ли проверки кредитоспособности?

В зависимости от кредитора может потребоваться проверка кредитоспособности. Кредитор может проверить ваш кредит во всех основных кредитных бюро, включая Equifax, TransUnion и Experian, или он может проверить ваш кредит только в одном из них или ни в одном из них. Кроме того, существуют альтернативные кредитные бюро, такие как ChexSystems и Clarity Services, которые сосредоточены на кредитной информации, недоступной для основных кредитных бюро. Например, ChexSystems фокусируется на данных о банковских овердрафтах, а Clarity Services — на низкокачественном кредитовании.

Кредитор может проверить ваш кредит во всех основных кредитных бюро, включая Equifax, TransUnion и Experian, или он может проверить ваш кредит только в одном из них или ни в одном из них. Кроме того, существуют альтернативные кредитные бюро, такие как ChexSystems и Clarity Services, которые сосредоточены на кредитной информации, недоступной для основных кредитных бюро. Например, ChexSystems фокусируется на данных о банковских овердрафтах, а Clarity Services — на низкокачественном кредитовании.

Существует два основных типа проверки кредитоспособности — программный запрос и жесткий запрос.

Жесткий запрос , также известный как жесткая проверка или жесткая проверка кредитоспособности, обычно проводится непосредственно перед тем, как вашему кредитору, банку или финансовому учреждению необходимо принять решение об андеррайтинге. Это может произойти прямо перед тем, как вы возьмете автокредит, получите ипотечный кредит или получите кредитную карту. Тщательный запрос может снизить ваш кредитный рейтинг на несколько пунктов или вообще не снизить его. Несколько сложных запросов за короткий период могут сигнализировать кредиторам о том, что вы можете быть клиентом с высоким уровнем риска.

Несколько сложных запросов за короткий период могут сигнализировать кредиторам о том, что вы можете быть клиентом с высоким уровнем риска.

Мягкий запрос , также известный как мягкая проверка или мягкая проверка кредитоспособности, часто происходит, когда компании, выпускающие кредитные карты, или кредиторы проверяют ваш кредитный рейтинг, чтобы узнать, имеете ли вы право на продукт или услугу. Работодатели также могут провести предварительное расследование вместе с проверкой биографических данных, прежде чем нанять вас. Краткосрочные кредиторы и кредиторы, предоставляющие кредиты в рассрочку, часто проводят некоторую форму мягкого запроса, чтобы определить, будут ли они ссужать вам деньги. Мягкий запрос не повредит вашему кредитному рейтингу, но он виден и будет отображаться в вашем кредитном отчете.

Типы кредитов в рассрочку

Ниже приведены некоторые распространенные типы кредитов в рассрочку:

- Частный кредит — Частный кредит — это универсальный термин, обычно относящийся к кредиту, который не обеспечен залогом и погашается в рассрочку. . Личные кредиты обычно выдаются на срок от 1 до 5 лет, и их необходимо возвращать периодическими платежами, обычно ежемесячно. Поскольку личные кредиты обычно не требуют залога, банку или онлайн-кредитору нечего изъять, если вы не можете погасить кредит. Таким образом, многие кредиторы личного кредита потребуют своего рода проверки кредитоспособности. Тем, у кого плохая кредитная история или нет кредитной истории, будет сложно получить личный кредит. Суммы кредита могут варьироваться от 1000 до 50 000 долларов США, и кредиты могут быть использованы на что угодно, от ремонта дома, экстренных расходов, отпуска и т. д. Годовые процентные ставки будут варьироваться в зависимости от вашего кредитного рейтинга, условий погашения и структуры вашего кредита, но обычно они не превышают 36% из-за федеральных и государственных правил по этим видам кредитов

- Возможный кредит — Кредит от Возможных финансов является типом рассрочки кредита, который создает кредитную историю. Прямой кредитор не проверяет вашу оценку FICO или VantageScore, и вы можете получить до 500 долларов США* за несколько минут через свое мобильное приложение. Кредит погашается несколькими частями раз в две недели в течение двухмесячного периода или дольше. Заемщики могут перенести платежи, если это необходимо, в мобильном приложении, и для платежей предусмотрен льготный период. Поскольку «Possible Finance» сообщает обо всех платежах в крупные кредитные бюро, своевременные платежи могут создать положительную кредитную историю и улучшить финансовое положение в долгосрочной перспективе.

- Ипотека — Ипотека — это кредит, обеспеченный недвижимостью. Если вы не можете погасить ипотечный кредит, банк или онлайн-кредитор могут изъять имущество, используемое в качестве залога по ипотечному кредиту, хотя конкретные правила и положения могут различаться в зависимости от штата. Наиболее распространенными типами ипотечных кредитов являются 15-летний и 30-летний кредит с фиксированной процентной ставкой (очень долгосрочные кредиты). Основные и процентные платежи ежемесячно и составляют одинаковую сумму каждый месяц, чтобы упростить для заемщика. В первые годы ипотеки процентная доля ежемесячного платежа будет выше, в то время как в последние годы ипотеки будет выше основная доля. Подача заявления и получение ипотечного кредита может быть длительным процессом и обычно включает оценку имущества, обеспеченного ипотечным кредитом. Кроме того, обычно существуют сборы, такие как сборы за оформление, сборы за оценку и другие сборы, связанные с получением ипотеки.

- Транспортные средства и автокредиты — Самый распространенный вид кредита на транспортное средство — это автокредит. Автокредит – это кредит, при котором заемная сумма используется для покупки автомобиля. Кредит обеспечен самим автомобилем и используется в качестве залога. Если вы не можете погасить кредит, кредитор имеет право вернуть ваш автомобиль. Прежде чем брать автокредит, узнайте, сколько вы можете себе позволить в плане ежемесячных платежей. Заявки, скорее всего, будут включать проверку кредитоспособности, и ваш кредитный рейтинг может повлиять на процентную ставку по кредиту. У тех, у кого плохой кредит или нет кредита, возникнут проблемы с получением автокредита. Некоторые автомобильные кредиты будут поставляться с комиссией за выдачу и другими сборами в рамках процесса. Типичные автокредиты выдаются на срок от 24 месяцев до 72 месяцев и погашаются ежемесячными платежами, которые включают ежемесячные платежи как по основной сумме, так и по процентам. Таким образом, эти кредиты можно считать ежемесячной рассрочкой кредита.

- Студенческая ссуда — Студенческая ссуда — это вид ссуды, предназначенный для того, чтобы помочь учащимся оплачивать расходы, связанные со школой, такие как плата за обучение, учебники и расходы на проживание, заемными деньгами. Студенческие кредиты предлагаются федеральным правительством, а также частными учреждениями и кредиторами, такими как банки, кредитные союзы и другие компании. Некоторые студенческие кредиты субсидируются государством, чтобы предоставить заемщикам более низкую стоимость. Кроме того, процентные платежи по студенческим кредитам обычно откладываются до тех пор, пока студент не закончит школу. Большинство студентов колледжей могут претендовать на студенческие ссуды, а срок и сумма студенческой ссуды определяются уровнем образования и статусом иждивенца.

- Кредит на строительство кредита — Это кредит, в котором сумма, которую вы берете в долг, хранится на банковском счете, в то время как вы делаете платежи по кредиту, тем самым создавая кредитную историю. Поскольку то, что вы берете взаймы, находится на банковском счете в качестве залога кредитора, кредитор не несет никакого риска и может просто получить деньги, если вы перестанете платить. Платежи обычно ежемесячные в рассрочку, и о них сообщается в три основных кредитных бюро. Таким образом, кредиты для строителей кредита могут улучшить ваш кредитный рейтинг с течением времени, даже если это вынуждает вас в основном «откладывать» деньги каждый период, чтобы погасить кредит, не имея возможности получить доступ к этим средствам.

- Определенные займы до зарплаты . Некоторые прямые кредиторы до зарплаты расширяются до займов в рассрочку (вместо того, чтобы выплачиваться единовременно), и во многих случаях они имеют такую же высокую годовую процентную ставку (годовые процентные ставки), что и займы до зарплаты, но с более длительный срок, даже до 5 лет и более крупная сумма, до 10 000 долларов США. Онлайн-кредиты в рассрочку особенно популярны, потому что кредиторы до зарплаты обходят обычные государственные правила в отношении кредитования до зарплаты и могут предлагать аналогичные грабительские кредиты заемщикам. Требования к заявке аналогичны личным кредитам в рассрочку, и в большинстве случаев кредиторы проводят некоторую форму проверки кредитоспособности. Из-за срока этих кредитов, а также годовой процентной ставки, возможно, первоначальные платежи по кредиту представляют собой почти все проценты, а сумма кредита существенно не снижается до тех пор, пока срок кредита не уменьшится.

. Личные кредиты обычно выдаются на срок от 1 до 5 лет, и их необходимо возвращать периодическими платежами, обычно ежемесячно. Поскольку личные кредиты обычно не требуют залога, банку или онлайн-кредитору нечего изъять, если вы не можете погасить кредит. Таким образом, многие кредиторы личного кредита потребуют своего рода проверки кредитоспособности. Тем, у кого плохая кредитная история или нет кредитной истории, будет сложно получить личный кредит. Суммы кредита могут варьироваться от 1000 до 50 000 долларов США, и кредиты могут быть использованы на что угодно, от ремонта дома, экстренных расходов, отпуска и т. д. Годовые процентные ставки будут варьироваться в зависимости от вашего кредитного рейтинга, условий погашения и структуры вашего кредита, но обычно они не превышают 36% из-за федеральных и государственных правил по этим видам кредитов

. Личные кредиты обычно выдаются на срок от 1 до 5 лет, и их необходимо возвращать периодическими платежами, обычно ежемесячно. Поскольку личные кредиты обычно не требуют залога, банку или онлайн-кредитору нечего изъять, если вы не можете погасить кредит. Таким образом, многие кредиторы личного кредита потребуют своего рода проверки кредитоспособности. Тем, у кого плохая кредитная история или нет кредитной истории, будет сложно получить личный кредит. Суммы кредита могут варьироваться от 1000 до 50 000 долларов США, и кредиты могут быть использованы на что угодно, от ремонта дома, экстренных расходов, отпуска и т. д. Годовые процентные ставки будут варьироваться в зависимости от вашего кредитного рейтинга, условий погашения и структуры вашего кредита, но обычно они не превышают 36% из-за федеральных и государственных правил по этим видам кредитов Прямой кредитор не проверяет вашу оценку FICO или VantageScore, и вы можете получить до 500 долларов США* за несколько минут через свое мобильное приложение. Кредит погашается несколькими частями раз в две недели в течение двухмесячного периода или дольше. Заемщики могут перенести платежи, если это необходимо, в мобильном приложении, и для платежей предусмотрен льготный период. Поскольку «Possible Finance» сообщает обо всех платежах в крупные кредитные бюро, своевременные платежи могут создать положительную кредитную историю и улучшить финансовое положение в долгосрочной перспективе.

Прямой кредитор не проверяет вашу оценку FICO или VantageScore, и вы можете получить до 500 долларов США* за несколько минут через свое мобильное приложение. Кредит погашается несколькими частями раз в две недели в течение двухмесячного периода или дольше. Заемщики могут перенести платежи, если это необходимо, в мобильном приложении, и для платежей предусмотрен льготный период. Поскольку «Possible Finance» сообщает обо всех платежах в крупные кредитные бюро, своевременные платежи могут создать положительную кредитную историю и улучшить финансовое положение в долгосрочной перспективе. Основные и процентные платежи ежемесячно и составляют одинаковую сумму каждый месяц, чтобы упростить для заемщика. В первые годы ипотеки процентная доля ежемесячного платежа будет выше, в то время как в последние годы ипотеки будет выше основная доля. Подача заявления и получение ипотечного кредита может быть длительным процессом и обычно включает оценку имущества, обеспеченного ипотечным кредитом. Кроме того, обычно существуют сборы, такие как сборы за оформление, сборы за оценку и другие сборы, связанные с получением ипотеки.

Основные и процентные платежи ежемесячно и составляют одинаковую сумму каждый месяц, чтобы упростить для заемщика. В первые годы ипотеки процентная доля ежемесячного платежа будет выше, в то время как в последние годы ипотеки будет выше основная доля. Подача заявления и получение ипотечного кредита может быть длительным процессом и обычно включает оценку имущества, обеспеченного ипотечным кредитом. Кроме того, обычно существуют сборы, такие как сборы за оформление, сборы за оценку и другие сборы, связанные с получением ипотеки. Заявки, скорее всего, будут включать проверку кредитоспособности, и ваш кредитный рейтинг может повлиять на процентную ставку по кредиту. У тех, у кого плохой кредит или нет кредита, возникнут проблемы с получением автокредита. Некоторые автомобильные кредиты будут поставляться с комиссией за выдачу и другими сборами в рамках процесса. Типичные автокредиты выдаются на срок от 24 месяцев до 72 месяцев и погашаются ежемесячными платежами, которые включают ежемесячные платежи как по основной сумме, так и по процентам. Таким образом, эти кредиты можно считать ежемесячной рассрочкой кредита.

Заявки, скорее всего, будут включать проверку кредитоспособности, и ваш кредитный рейтинг может повлиять на процентную ставку по кредиту. У тех, у кого плохой кредит или нет кредита, возникнут проблемы с получением автокредита. Некоторые автомобильные кредиты будут поставляться с комиссией за выдачу и другими сборами в рамках процесса. Типичные автокредиты выдаются на срок от 24 месяцев до 72 месяцев и погашаются ежемесячными платежами, которые включают ежемесячные платежи как по основной сумме, так и по процентам. Таким образом, эти кредиты можно считать ежемесячной рассрочкой кредита. Некоторые студенческие кредиты субсидируются государством, чтобы предоставить заемщикам более низкую стоимость. Кроме того, процентные платежи по студенческим кредитам обычно откладываются до тех пор, пока студент не закончит школу. Большинство студентов колледжей могут претендовать на студенческие ссуды, а срок и сумма студенческой ссуды определяются уровнем образования и статусом иждивенца.

Некоторые студенческие кредиты субсидируются государством, чтобы предоставить заемщикам более низкую стоимость. Кроме того, процентные платежи по студенческим кредитам обычно откладываются до тех пор, пока студент не закончит школу. Большинство студентов колледжей могут претендовать на студенческие ссуды, а срок и сумма студенческой ссуды определяются уровнем образования и статусом иждивенца.

Процесс получения кредита в рассрочку

Процесс получения кредита в рассрочку может различаться в зависимости от кредитора и типа кредита в рассрочку. Кроме того, получение кредита в рассрочку онлайн может быть немного другим процессом, чем получение его лично. Мы рассмотрим процесс получения личного кредита, ипотеки, а также возможного кредита.

Процесс получения личного кредита

- Подумайте, почему или для чего вы хотите использовать личный кредит.

- Проверьте свой кредитный рейтинг — почти все кредиторы проводят какую-либо проверку кредитоспособности.

- Проведите исследование и проверьте несколько кредитных компаний.

- Соберите все, что вам нужно для подачи заявления, включая ваш доход, соотношение долга к доходу, основные ежемесячные расходы (например, арендную плату), удостоверение личности, ваш текущий работодатель или статус занятости, а также любую соответствующую документацию.

- Подайте заявку и сравните цены и условия кредита от нескольких кредиторов.

- Просмотрите и подпишите кредитные документы и получите средства.

Процесс получения ипотечного кредита

- Подумайте, какой тип ипотечного кредита вы хотите, например, фиксированный или переменный, срок и сумму, а также можете ли вы позволить себе ипотечный кредит.

- Подтвердите свой кредитный рейтинг — большинство кредиторов проведут по крайней мере небольшую проверку вашей кредитоспособности.

- Найдите и сравните возможных ипотечных кредиторов

- Соберите все, что вам нужно для заявления, которое может включать информацию о доходах и занятости, текущих активах и долгах, личную информацию и идентификационные данные.

- Заполните заявку или несколько заявок от кредиторов. После того, как вы отправите заявку, вы сможете просмотреть оценки кредиторов и сравнить кредитора с кредитором.

- Выберите лучшего кредитора для вас.

- Начинается оформление кредита и андеррайтинг. Это может включать в себя комплексную проверку вашего прошлого, оценку имущества, обеспеченного ипотекой, и множество других вещей.

- Кредит одобрен, и вы должны просмотреть и подписать документы до получения средств.

Процесс получения Возможный кредит

- Загрузите приложение «Возможные финансы» в Apple App Store, Google Play Store или в нашем веб-приложении.

- Зарегистрируйтесь и подайте заявку, указав свой банковский счет в Интернете, удостоверение личности и запрашиваемую информацию.

- Более 80% клиентов получают мгновенное решение и почти все в течение 1 дня.

- В случае одобрения подпишите документы электронной подписью в приложении и примите кредит.

- В зависимости от ACH или вашей дебетовой карты Visa средства могут быть зачислены в течение 1-2 рабочих дней или нескольких минут соответственно.

Преимущества и риски кредита в рассрочку

Преимущества

- Кредит в рассрочку имеет предсказуемый график погашения. Вы будете заранее знать, когда и в каком размере должны быть погашены проценты и основная сумма долга. Таким образом, вы сможете планировать и составлять бюджет соответственно.

- Вы можете создать кредитную историю, если ваш кредитор сообщает о платежах в бюро кредитных историй. Если вы вовремя платите по кредиту в рассрочку, вы должны быть вознаграждены. Убедитесь, что ваш кредитор сообщает о ваших своевременных платежах в три наиболее распространенных кредитных бюро: Experian, TransUnion и Equifax.

- Годовые процентные ставки (APR) часто ниже, чем по возобновляемым кредитным линиям или кредитным картам, а также по кредитам до зарплаты, титульным кредитам и другим краткосрочным кредитам. Срок кредита, как правило, составляет более одного года для многих типов кредита в рассрочку, что дает вам больше времени для погашения.

- Досрочное погашение кредита в рассрочку обычно доступно с комиссией или без комиссии. Если у вас есть дополнительные средства для уменьшения долга, вы, как правило, можете погасить кредит в рассрочку 9.0020

Таким образом, вы сможете планировать и составлять бюджет соответственно.

Таким образом, вы сможете планировать и составлять бюджет соответственно.Риски

- Кредит в рассрочку негибок. После того, как вы согласитесь и подпишете кредитные документы, будет сложно брать больше, менять график погашения и вносить другие коррективы. Изменение кредита может вызвать повторное одобрение кредита или привести к незапланированным комиссиям.

- Ваш кредитный рейтинг может ухудшиться, если вы не выплатите кредит в рассрочку. История погашения является одним из наиболее важных аспектов вашего кредитного рейтинга. Многочисленные неудачные платежи по кредиту в рассрочку, вероятно, значительно снизят ваш кредитный рейтинг, и потребуется время, чтобы восстановить его.

- Следите за комиссией по кредиту в рассрочку. Даже если другие кредиты имеют более высокие процентные ставки, с кредитом в рассрочку могут быть сборы за выдачу, сборы за проверку кредитоспособности, сборы за просрочку платежа, финансовые сборы и штрафы за досрочное погашение.

После того, как вы согласитесь и подпишете кредитные документы, будет сложно брать больше, менять график погашения и вносить другие коррективы. Изменение кредита может вызвать повторное одобрение кредита или привести к незапланированным комиссиям.

После того, как вы согласитесь и подпишете кредитные документы, будет сложно брать больше, менять график погашения и вносить другие коррективы. Изменение кредита может вызвать повторное одобрение кредита или привести к незапланированным комиссиям.Где взять кредит в рассрочку?

Количество кредиторов, банков и других финансовых учреждений, которые выдают ссуды в рассрочку, огромно, и их может быть трудно исследовать. На что обратить внимание и кого выбрать?

На что обратить внимание и кого выбрать?

Вот важные соображения, которые следует учитывать:

- Ваш кредитный рейтинг повлияет на то, какой кредитор лучше для вас. Некоторые кредиторы имеют минимальный кредитный рейтинг, а другие имеют лучшие цены по сравнению с другими кредиторами только для некоторых диапазонов кредитного рейтинга.

- Сумма денег и срок важны и будут влиять на то, какие кредиторы доступны. Например, многие кредиторы не предлагают кредиты в рассрочку на сумму менее 1000 долларов.

- Ваш штат, адрес и место работы повлияют на то, сможет ли кредитор предложить вам кредит. В каждом штате действуют разные правила кредитования, а также существуют федеральные правила кредитования.

- Насколько известен и уважаем ваш кредитор? Кредитор, который более известен, вероятно, заслуживает большего доверия, но это не значит, что у него лучшая цена. На самом деле, известные кредиторы могут получать больше прибыли и тратить деньги на рекламу своего бренда!

Ниже приведены некоторые примеры кредиторов и финансовых учреждений для определенных типов кредитов в рассрочку:

Личный кредит — Возможные Финансы, SoFi

Ипотечный кредит — Quicken, Chase Bank

Автокредит — USAA, Capital One, Ally Bank

Студенческая ссуда — Стаффорд (федеральная), Салли Мэй (частная)

Кредит на строительство кредита — Федеральный кредитный союз, Самостоятельная

Ссуда до зарплаты — Advance America, LendUp

Вы можете проверить конкретного кредитора, которого вы рассматриваете, в NMLS Портал потребительского доступа.

Альтернативы кредитам в рассрочку

Кредиты в рассрочку являются основным сегментом кредитного рынка, но есть альтернативы, если что-то другое является лучшим вариантом для вас. Оцените все свои возможности, прежде чем брать кредит в рассрочку.

- Кредитная карта . Кредитная карта — это возобновляемый тип кредита, при котором заемщик может приобретать товары или услуги «в кредит» и погашать часть или весь остаток каждый месяц или в соответствии с регулярным платежным циклом. Заемщик может приобретать товары или услуги только на определенную сумму в пределах согласованного кредитного лимита. Хотя минимальный ежемесячный платеж по кредитной карте может составлять небольшую сумму от общей суммы непогашенного долга, годовая процентная ставка по потребительским кредитным картам часто выше, чем по другим видам кредитов, включая большинство личных кредитов. Нормальный годовых будет в диапазоне 25-30%. Чтобы получить кредитную карту, вам нужно подать заявку и получить одобрение. Большинство приложений подаются онлайн, и большинство эмитентов потребительских кредитных карт проверят ваш кредитный рейтинг с помощью жесткого запроса при подаче заявления.

- Револьверная кредитная линия . Банки и финансовые учреждения предлагают возобновляемую кредитную линию, которая имеет определенную сумму доступного кредита на определенный период времени или даже на неопределенный период времени. Сумма непогашенной задолженности по кредитной линии может периодически выплачиваться и браться взаймы после ее погашения. Как правило, нет необходимости выплачивать какую-либо сумму основного долга, но проценты должны выплачиваться по графику. Кредитная карта является одним из видов возобновляемой кредитной линии, но вы можете запросить у банка или финансового учреждения кредитную линию отдельно, тем более что возобновляемая кредитная линия обычно дешевле, чем непогашенные суммы на кредитной карте. Тем не менее, кредитная линия может иметь другие сборы, такие как сборы за создание или сборы за использование.

- День выплаты жалованья или другой краткосрочный кредит . Ссуда до зарплаты, денежный аванс или другой краткосрочный кредит — это необеспеченная ссуда с единовременным платежом, которая обычно должна быть выплачена в следующий день выплаты жалованья. Типичный кредит до зарплаты будет иметь более высокую процентную ставку и среднюю годовую процентную ставку (годовых) 400%, больше, чем другие виды заимствований. Заемщики используют ссуды до зарплаты и другие краткосрочные кредиты, потому что при подаче заявления может не потребоваться проверка кредитоспособности, а требования для получения ссуды до зарплаты меньше, чем для многих других типов рассрочки или возобновляемого кредита. Кроме того, большинство кредиторов до зарплаты могут предложить деньги в считанные минуты, будь то наличными или на дебетовой карте, а неотложные расходы и другие потребности просто не могут ждать. Это полезно в краткосрочный финансовый кризис.

- Друг или член семьи . Возможно, получение кредита не всегда является лучшим решением для вас, особенно если у вас плохой кредит или его нет. Заем может быть дорогим, и если вы не сможете погасить его, вы можете повредить свой кредитный рейтинг. Если ваши друзья или семья готовы выделить вам немного денег, сделайте это! Обязательно составьте соглашение, даже если вы берете взаймы у кого-то, кого вы знаете, — это предотвратит неприятные конфликты с людьми, которые вам небезразличны. Кроме того, относитесь к нему как к кредиту и погашайте его аналогично тому, как вы бы погасили кредит в финансовом учреждении. Ваши друзья и семья оценят это, и вы сможете занять у них в будущем!

Большинство приложений подаются онлайн, и большинство эмитентов потребительских кредитных карт проверят ваш кредитный рейтинг с помощью жесткого запроса при подаче заявления.

Большинство приложений подаются онлайн, и большинство эмитентов потребительских кредитных карт проверят ваш кредитный рейтинг с помощью жесткого запроса при подаче заявления.

Возможно, получение кредита не всегда является лучшим решением для вас, особенно если у вас плохой кредит или его нет. Заем может быть дорогим, и если вы не сможете погасить его, вы можете повредить свой кредитный рейтинг. Если ваши друзья или семья готовы выделить вам немного денег, сделайте это! Обязательно составьте соглашение, даже если вы берете взаймы у кого-то, кого вы знаете, — это предотвратит неприятные конфликты с людьми, которые вам небезразличны. Кроме того, относитесь к нему как к кредиту и погашайте его аналогично тому, как вы бы погасили кредит в финансовом учреждении. Ваши друзья и семья оценят это, и вы сможете занять у них в будущем!

Возможно, получение кредита не всегда является лучшим решением для вас, особенно если у вас плохой кредит или его нет. Заем может быть дорогим, и если вы не сможете погасить его, вы можете повредить свой кредитный рейтинг. Если ваши друзья или семья готовы выделить вам немного денег, сделайте это! Обязательно составьте соглашение, даже если вы берете взаймы у кого-то, кого вы знаете, — это предотвратит неприятные конфликты с людьми, которые вам небезразличны. Кроме того, относитесь к нему как к кредиту и погашайте его аналогично тому, как вы бы погасили кредит в финансовом учреждении. Ваши друзья и семья оценят это, и вы сможете занять у них в будущем!История кредитов в рассрочку

Хотя считается, что кредиты в рассрочку — довольно новая концепция, у нас есть доказательства этой практики, восходящие к 3500 г. до н.э.! Считается, что кредит в рассрочку был создан в первой известной городской цивилизации Шумера. Шумер находился на территории нынешнего Южного Ирака и имел сильное сельскохозяйственное сообщество, хотя 89% их населения проживало в городских условиях. Есть свидетельства того, что фермеры брали ссуды в рассрочку, чтобы инвестировать в свой урожай, чтобы вернуть их в будущем, — практика, которая все еще имеет место сегодня в наше время.

Есть свидетельства того, что фермеры брали ссуды в рассрочку, чтобы инвестировать в свой урожай, чтобы вернуть их в будущем, — практика, которая все еще имеет место сегодня в наше время.

В 1800 г. до н.э. в Вавилоне, нынешнем центральном Ираке, существовали одни из первых задокументированных правил предоставления кредитов в рассрочку. В 18 веке до н.э. Хаммурапи, царь Вавилона, издал законы, гласящие, что «все займы должны иметь публичное свидетельство, чтобы быть действительными». Он также установил законную максимальную процентную ставку в размере 33% за зерно и 20% за одолженное серебро. Гораздо позже, в 1545 году, король Генрих VIII установил предельную ставку процента в размере 10%.

Это было в 1500-х годах, в «Эпоху Великих географических открытий», первые американские корни кредитования зародились, поскольку документально подтверждено, что Христофор Колумб брал кредиты в Испании для своих путешествий и открытия нового мира. Позже паломники брали кредиты, чтобы заплатить за проезд в новый мир, чтобы избежать преследований, с которыми они столкнулись в Европе.

Один английский философ, Джереми Бентам, в 1787 году выступил против ограничения процентных ставок. В трактате под названием «Защита от ростовщичества» он утверждает, что «если новые рискованные предприятия не могут быть профинансированы, инновации становятся ограниченными». Подобно тому, во что мы верим в «Possible Finance», Джереми утверждал, что люди должны иметь справедливый доступ к капиталу и что ограничение процентов не позволяет многим людям получить деньги, в которых они нуждаются.

Кредиты в рассрочку стали массовыми вскоре после Гражданской войны в Америке. В то время для универмагов было обычным делом разрешать рассрочку своим местным клиентам, а мебельные магазины часто предлагали рассрочку своим покупателям. Тем не менее, общепризнано, что компания Singer Sewing Machine Company стала первой компанией, которая широко использовала идею кредитов в рассрочку. Предлагая свои машины в рассрочку, на «один доллар вниз и один доллар в неделю» , обычный человек мог позволить себе дорогой предмет. Продажи Singer резко возросли, поскольку практически в каждой семье по всей Америке была швейная машина.

Продажи Singer резко возросли, поскольку практически в каждой семье по всей Америке была швейная машина.

Современный кредит начался с появлением автомобильной промышленности. Автомобиль был чрезвычайно дорогим товаром — он мог стоить вам от полугода до годового дохода. Самой популярной автомобильной маркой был Форд. Тем не менее, General Motors быстро завоевала популярность, когда они создали General Motors Acceptance Company, GMAC. С первоначальным взносом 35% и ежемесячными платежами вы тоже можете получить новую машину. К 1930 2/3 новых автомобилей были проданы в рассрочку.

К 1950 году типичные американцы среднего класса имели возобновляемые кредитные счета у разных торговцев. Ведение нескольких разных карт и ежемесячных платежей было неудобно, что создало новую возможность. Diners Club представляет свою платежную карту, позволяющую потребителю использовать одну карту у множества разных продавцов. Это помогло открыть шлюзы для других продуктов потребительского кредита. BankAmericard, теперь называемый Visa, последовал в 1958 году — появление возобновляемых кредитных линий и кредитных карт.

BankAmericard, теперь называемый Visa, последовал в 1958 году — появление возобновляемых кредитных линий и кредитных карт.

На протяжении всего времени кредитование в рассрочку использовалось обществами и компаниями в качестве инструмента для продвижения товаров и услуг для поддержки экономического роста. Кредитование в рассрочку используется потребителями как инструмент, помогающий им приобретать товары и услуги для улучшения своей жизни.

Что делать, если вы не можете погасить свой кредит в рассрочку

Жизнь случается так, что иногда вы просто не можете вовремя погасить свой кредит. Ожидайте входящие сообщения от вашего кредитора, серьезность которых со временем будет возрастать. Главное, что ищут кредиторы, это какое-то участие от вас. Ваш кредитор хочет работать с вами над погашением кредита — активная работа с вашим кредитором может уменьшить серьезность сообщений, а также повысить гибкость, уменьшить стресс и привести к лучшему результату.

Если вы не в состоянии принять меры по своему кредиту и погасить часть или все причитающиеся суммы, кредитор может передать вас коллекторскому агентству. Основное возражение агентства по сбору платежей состоит в том, чтобы заставить вас погасить часть или весь ваш кредит. Хорошей новостью является то, что вы, возможно, сможете договориться о выплате более низкой суммы, чем изначально принадлежало коллекторскому агентству. Плохая новость заключается в том, что урегулирование, скорее всего, отразится на вашем кредитном отчете и повредит вашему кредитному рейтингу.

Основное возражение агентства по сбору платежей состоит в том, чтобы заставить вас погасить часть или весь ваш кредит. Хорошей новостью является то, что вы, возможно, сможете договориться о выплате более низкой суммы, чем изначально принадлежало коллекторскому агентству. Плохая новость заключается в том, что урегулирование, скорее всего, отразится на вашем кредитном отчете и повредит вашему кредитному рейтингу.

Если кредит связан с обеспечением (например, с ипотекой или автомобилем), кредитор свяжется с вами по поводу изъятия залога. Законы различаются в каждом штате, поэтому убедитесь, что понимаете, что произойдет в каждом штате и что кредитор обязан делать по закону.

Последствия невыплаты кредита в рассрочку могут быть очень негативными! Ваш кредитный рейтинг пострадает, вы можете понести дополнительные сборы и проценты, вам будет сложнее получить кредит в будущем, будет постоянный стресс и беспокойство, а некоторые кредиторы даже обратятся к уголовному преследованию.