Кредит по паспортным данным: Роскачество рассказало, возможно ли оформить кредит без ведома клиента

Содержание

Кредит по паспорту в Украине ᐉ Взять онлайн займ по паспорту

-

Вид кредиту:

невідновлювальна кредитна лінія

-

Сума кредиту:

від 600 до 20 000 грн

-

Строк кредиту:

300 днів

-

Періодичність сплати процентів (базовий період):

від 2 до 30 днів (визначається сторонами з урахуванням побажань клієнта)

-

Вид процентної ставки:

фіксована

-

Стандартна процентна ставка:

3%

-

Реальна річна процентна ставка при застосуванні Стандартної процентної ставки: 279 354%

-

Знижена процентна ставка:

2,5%

-

Реальна річна процентна ставка при застосуванні Зниженої процентної ставки: 99 947%

-

Пільгова процентна ставка:

0,01%

-

Реальна річна процентна ставка при застосуванні Пільгової процентної ставки: 4%

Умови отримання акційної та аналогічних за змістом пропозицій:

Можливість застосування Зниженої процентної ставки надається кредитодавцем кожному клієнту виключно

як знижка на користування кредитом та є заохоченням позичальника до сумлінного виконання умов договору про

відкриття кредитної лінії. Нарахування процентів за Зниженою процентною ставкою здійснюється

Нарахування процентів за Зниженою процентною ставкою здійснюється

впродовж усього строку договору, за умови сплати позичальником своєчасно і у повному обсязі процентів за

користування кредитом.

Можливість застосування Пільгової процентної ставки надається на весь строк кредиту або на перший

базовий період виключно як знижка на користування кредитом та є заохоченням клієнта спробувати скористатися

послугами кредитодавця. Пільгова процентна ставка може бути надана клієнту, який вперше отримує

кредит за умови, якщо клієнт відповідає відповідному набору критеріїв щодо його платоспроможності. Для

отримання інформації щодо можливості сплати процентів за Пільговою процентною ставкою клієнт має

подати заявку у відповідь на яку клієнту кредитодавцем буде надана оферта, в якій міститиметься розмір

запропонованої відсоткової ставки. Нарахування процентів за Пільговою процентною ставкою здійснюється

Нарахування процентів за Пільговою процентною ставкою здійснюється

протягом періоду, на який вона була надана, за умови сплати позичальником своєчасно і у повному обсязі

процентів за користування кредитом.

Нарахування процентів за Стандартною процентною ставкою здійснюється якщо позичальнику не надано

можливості сплачувати проценти за кредитом за Пільговою процентною ставкою, а також, якщо

позичальник не скористався можливістю сплати процентів за кредитом за Пільговою процентною ставкою або

Зниженою процентною ставкою.

-

Вік позичальника:

від 18 до 75 років

-

Супровідні послуги:

відсутні

Гіперпосилання на веб-сторінку, де розміщено умови договору: посилання

Гіперпосилання на веб-сторінку, де розміщено умови правил надання кредиту: посилання

Гіперпосилання на веб-сторінку, де розміщено паспорт споживчого кредиту: посилання

Істотні характеристики послуги з надання споживчого кредиту, якщо сума кредиту не перевищує 6500

грн. : за посиланням

: за посиланням

Істотні характеристики послуги з надання споживчого кредиту, якщо сума кредиту перевищує 6500

грн.: за посиланням

Інформація, що надається споживачу згідно статей 12 та 12-1 Закону України «Про фінансові послуги та

державне регулювання ринків фінансових послуг»: публічна інформація

Гіперпосилання на сторінку офіційного Інтернет-представництва НБУ, на якій розміщено ДРФУ:

Сторінка офіційного Інтернет-представництва НБУ, на якій розміщено інструменти пошуку небанківських установ:

https://bank.gov.ua/ua/supervision/split/registers-lists

Сторінка офіційного Інтернет-представництва НБУ, на якій розміщено інструменти пошуку в Комплексній

інформаційній системі Національного банку України, які надають можливість пошуку інформації в Державному

реєстрі фінансових установ: https://kis. bank.gov.ua/

bank.gov.ua/

Порядок і процедура захисту персональних даних споживачів: за посиланням

Відомості про можливість та умови дострокового розірвання договору про надання споживчого кредиту, а

також спосіб такого розірвання договору, строки та умови повернення коштів: позичальник має

право протягом 14 календарних днів з дня укладення договору про відкриття кредитної лінії відмовитися від

договору без пояснення причин, у тому числі в разі отримання ним грошових коштів. Про намір

відмовитися від договору позичальник повідомляє кредитодавця у письмовій формі (у паперовому вигляді або у

вигляді електронного документа, створеного згідно з вимогами, визначеними Законом

України «Про електронні документи та електронний документообіг») до закінчення наступного

строку: 14 календарних днів з дня укладення договору. Якщо позичальник подає повідомлення не

Якщо позичальник подає повідомлення не

особисто, воно має бути засвідчене нотаріально або подане і підписане представником за наявності довіреності

на вчинення таких дій. Протягом семи календарних днів з дати подання письмового повідомлення про

відмову від договору позичальник зобов’язаний повернути кредитодавцю грошові кошти, одержані згідно з цим

договором, та сплатити проценти за період з дня одержання коштів до дня їх повернення за встановленою

договором ставкою. Споживач не зобов’язаний сплачувати будь-які інші платежі у зв’язку з відмовою від

договору. Крім того, позичальник у будь-який момент (як до так і після 14 днів з моменту укладення

кредитного договору) має право достроково здійснити повне погашення кредиту та нарахованих за період його

використання відсотків. В такому випадку дія договору припиняється у зв’язку з його повним виконанням.

У випадку несанкціонованого доступу до особистого кабінету споживача або зміни інформації споживача в

особистому кабінеті: наполегливо рекомендуємо невідкладно звернутись до кол-центру кредитодавця

за безкоштовним номером 0 800 20 02 21. Оператори кол-центру кредитодавця зроблять усе можливе, щоб вирішити

вказану ситуацію.

Попередження

Можливі наслідки для споживача в разі користування споживчим кредитом

або невиконання ним обов’язків згідно з договором про споживчий кредит, уключаючи

прострочення виконання зобов’язань зі сплати платежів, а також розмір неустойки, процентної

ставки, інших платежів, які застосовуються чи стягуються в разі невиконання зобов’язання за

договором про споживчий кредит

Відповідальність за прострочення виконання та/або невиконання умов договору:

- згідно п.

8.2. Договору: «У разі несвоєчасного повернення отриманого Кредиту

Позичальник зобов’язаний сплатити Кредитодавцю суму боргу з урахуванням

встановленого індексу інфляції за весь час прострочення»;

- згідно п.8.2. Договору (тимчасово не застосовується у зв’язку з дією карантинних

обмежень, а також обмежень, запроваджених у зв’язку із введенням в Україні воєнного стану) «У разі несвоєчасного повернення отриманого Кредиту Позичальник зобов’язаний

сплатити Кредитодавцю 2 (два) проценти від неповерненої суми Кредиту за кожен день

прострочення сплати в силу положень статті 625 Цивільного кодексу України»;»

- згідно п.8.3. Договору: (тимчасово не застосовується у зв’язку з дією карантинних обмежень, а також обмежень, запроваджених у зв’язку із введенням в Україні воєнного стану)

«У разі не здійснення сплати процентів за користування Кредитом у визначені цим Договором

терміни, Позичальник зобов’язаний сплатити Кредитодавцю штраф у розмірі 10% (десяти відсотків)

від суми Кредиту.

на підставі цього пункту Договору, не може перевищувати половини Кредиту (50% суми Кредиту),

одержаного Позичальником за цим Договором»;

- згідно п.5.5 Договору: «У разі несплати Позичальником у повному обсязі відсотків за користування

Кредитом не пізніше останнього дня першого Базового періоду за Пільговою процентною ставкою,

нарахування процентів за користування Кредитом за перший Базовий період здійснюється за Стандартною

процентною ставкою. Надалі нарахування відсотків за користування Кредитом здійснюється за Стандартною

процентною ставкою до моменту повного погашення Позичальником заборгованості зі сплати процентів.

З моменту повного погашення Позичальником заборгованості зі сплати процентів подальше нарахування

процентів за користування Кредитом здійснюється за Зниженою процентною ставкою»;

- згідно п.5.5 Договору: «У разі несплати Позичальником у повному обсязі відсотків за користування

Кредитом не пізніше останнього дня будь-якого Базового періоду, з наступного дня подальше нарахування

процентів за користування Кредитом здійснюється за Стандартною процентною ставкою до повного погашення

Позичальником заборгованості зі сплати процентів (включаючи дату погашення заборгованості)».

- згідно п.5.5 Договору: «У разі несплати Позичальником у повному обсязі відсотків за користування

Кредитом не пізніше останнього дня будь-якого Базового періоду, з наступного дня подальше нарахування

процентів за користування Кредитом здійснюється за Стандартною процентною ставкою до повного погашення

Позичальником заборгованості зі сплати процентів (включаючи дату погашення заборгованості)».

Право фінансової установи у визначених договором випадках вимагати дострокового погашення платежів

за кредитом та відшкодування збитків, завданих йому порушенням зобов’язання:

- згідно п. 8.5 Договору: «У разі прострочення Позичальником сплати процентів за користування Кредитом

на строк понад один календарний місяць, Кредитодавець має право вимагати від Позичальника повернення

Кредиту в повному обсязі та сплати процентів за весь строк фактичного користування Кредитом до

настання дати закінчення Строку кредитування, визначеного п.4.8 даного Договору»;

- згідно п. 8.6 Договору: «У разі прострочення Позичальником сплати процентів за користування Кредитом,

Кредитодавець має право розірвати цей Договір за своєї ініціативою, проінформувавши про це Позичальника

письмово за 30 календарних днів».

- Унесення інформації до кредитного бюро, формування негативної кредитної історії, що може враховуватися

фінансовою установою під час прийняття рішення щодо надання кредиту в майбутньому.

- Кредитодавцю законодавством України забороняється вимагати від споживача придбання будь-яких товарів

чи послуг від фінансової установи або спорідненої чи пов’язаної з ним особи як обов’язкову умову надання

споживчого кредиту.

- Для прийняття усвідомленого рішення щодо отримання споживчого кредиту на запропонованих умовах споживач

має право розглянути альтернативні різновиди споживчих кредитів та фінансових установ.

- Кредитодавець згідно законодавства України має право вносити зміни до укладених зі споживачами договорів

про споживчий кредит тільки за згодою сторін.

- Споживач має можливість відмовитися від отримання рекламних матеріалів засобами дистанційних каналів

комунікації, а саме шляхом направлення відповідного звернення на адресу електронної пошти Кредитодавця.

- Можливі витрати на сплату споживачем платежів за користування споживчим кредитом залежать від обраного

споживачем способу сплати. Кредитодавець не вимагає від клієнтів здійснення будь-яких додаткових оплат при

внесенні позичальником платежів за кредитним договором не залежно від обраного способу погашення заборгованості,

разом з тим, оплату комісій за здійснення платежу можуть передбачати банки, компанії та організації, через яких

позичальник здійснює платіж/переказ коштів.

- Ініціювання споживачем в односторонньому порядку продовження (лонгації, пролонгації) строку погашення споживчого

кредиту (строку виконання грошового зобов’язання)/строку кредитування/строку дії договору про споживчий кредит є

неможливим.

порядку споживачем (позичальником) або кредитодавцем не допускається.

8.2. Договору: «У разі несвоєчасного повернення отриманого Кредиту

8.2. Договору: «У разі несвоєчасного повернення отриманого Кредиту

Сукупна сума неустойки, нарахованої за порушення зобов’язань Позичальником

Сукупна сума неустойки, нарахованої за порушення зобов’язань Позичальником

Продовження строку кредитування/строку дії договору/строку погашення споживчого кредиту в односторонньому

Продовження строку кредитування/строку дії договору/строку погашення споживчого кредиту в односторонньому

Как мошенники могут оформить на вас кредит и как от этого уберечься » 24Gadget.Ru :: Гаджеты и технологии

Вконтакте

Одноклассники

Процедура получения займов и кредитов упростилась, оставив массу лазеек для мошенников. Центр финансовой экспертизы Роскачества объясняет, действительно ли возможно оформить кредит без вашего ведома.

Вам приходят СМС и сообщения об одобренном кредите. Что это значит и что с этим делать?

Подобные рассылки приходят как от крупных банков, так и от сомнительных микрофинансовых организаций (МФО). В средствах массовой информации периодически появляется информация о том, что недобросовестные лица легко получают доступ к клиентским базам какого-либо финансового учреждения, и именно такие базы становятся основой для подобных «холодных» прозвонов и рассылок. Однако сообщения о том, что «вам одобрен кредит на определенную сумму» еще не означает, что кредит уже на вас взят. Бывает так, что это обычная тактика заманивания клиентов, которая может быть назойливой, но вряд ли станет предметом интереса для правоохранительных органов.

Однако сообщения о том, что «вам одобрен кредит на определенную сумму» еще не означает, что кредит уже на вас взят. Бывает так, что это обычная тактика заманивания клиентов, которая может быть назойливой, но вряд ли станет предметом интереса для правоохранительных органов.

Старший специалист по тестированию цифровых продуктов Роскачества Сергей Кузьменко: «Незнание не освобождает от ответственности, поэтому вооружитесь знаниями и проинформируйте близких. Ранее на портале Роскачества уже выходила серия материалов про слив данных. В частности, мы уже рассказывали, как распознать послания от мошенников и защитить свой смартфон. Если при подозрительном звонке вы демонстрируете осознанность и уверенное поведение, злоумышленники не будут вас донимать и продолжать названивать. А еще, рекомендуем присмотреться к новой услуге мобильных операторов — виртуальный номер. Эта опция может быть удобна, когда использование обычного номера нежелательно как раз в целях сохранения конфиденциальности — для регистрации на сайтах, форумах, чтобы получить, например, код активации или оформить карту клиента в магазине».

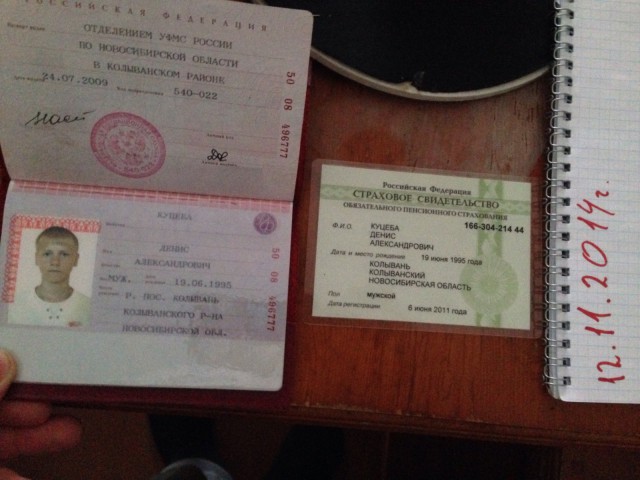

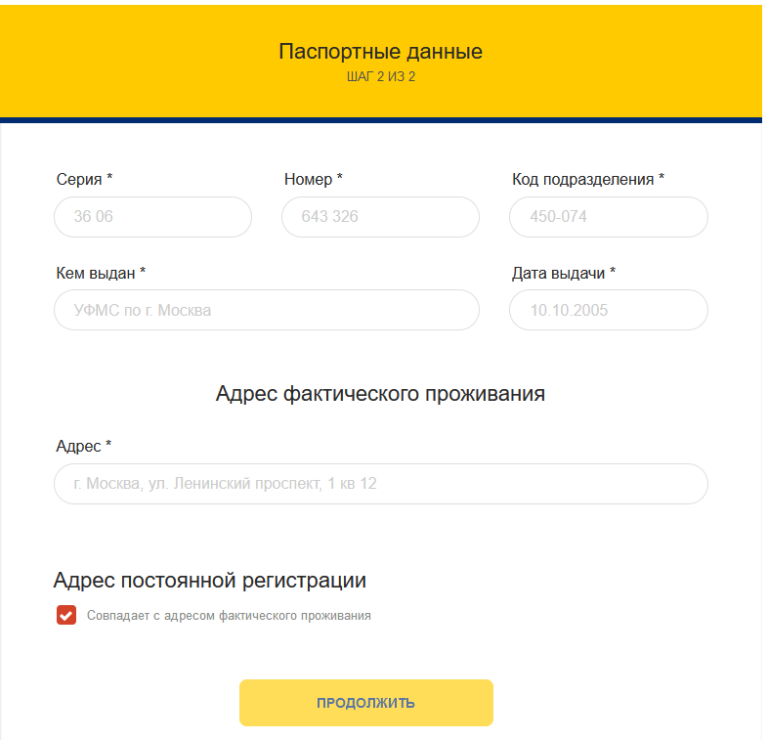

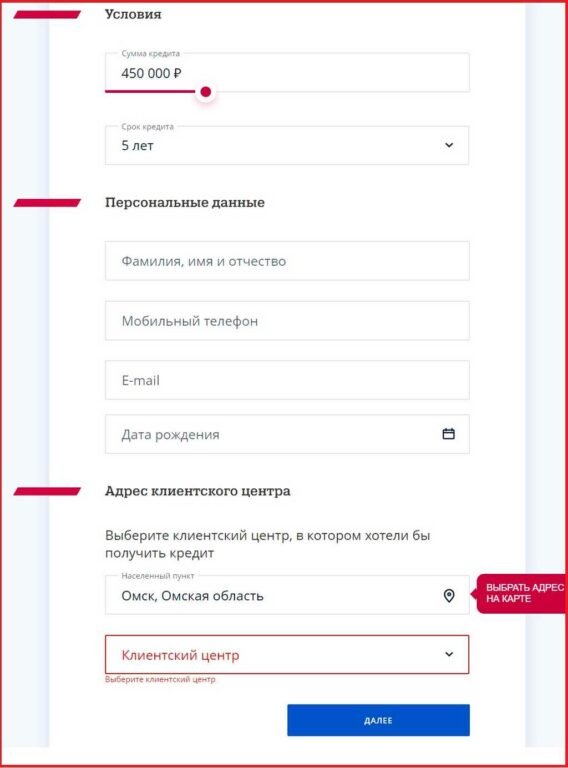

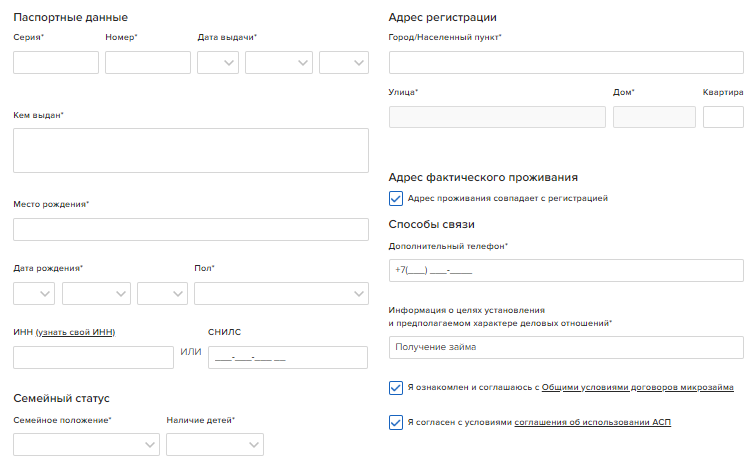

Могут ли взять кредит по утерянному паспорту или паспортным данным?

Для банков и МФО все более распространенной становится практика выдачи небольших сумм при оформлении заявки онлайн (так называемая упрощенная идентификация). А для этого от заявителя нужны всего лишь паспортные данные, фото или скан паспорта.

Подобную информацию мы предоставляем для доступа к разным, самым повседневным услугам: от фитнес-клубов до операторов связи. Это означает, что достаточно лишь утечки паспортных данных со сканом паспорта, чтобы мошенники смогли взять кредит на чужое имя. Кроме того, злоумышленники часто взламывают потребительские сайты и даже государственные порталы, используя потом полученную информацию для своих незаконных целей.

Для небольшого кредита может быть достаточно данных паспорта и СНИЛС. Оформление происходит без личного присутствия. Именно поэтому так важно не светить свои данные в социальных сетях, не заполнять формы на сомнительных сайтах.

Еще более плачевная ситуация, когда человек теряет паспорт и не сразу замечает пропажу. Если документ попадет в руки мошенников, они могут за один день взять десятки микрозаймов в разных учреждениях.

Если документ попадет в руки мошенников, они могут за один день взять десятки микрозаймов в разных учреждениях.

Разве банки и МФО не должны проверять подлинность документов и личности? Должны и проверяют, иначе бы количество мошеннических выдач возросло в тысячи раз. Следящие за своей репутацией учреждения тщательно подходят к проверке личности и документов, но мошенники все равно находят лазейки:

• Финансовые организации недостаточно тщательно проверяют данные клиентов. МФО и банки могут привлекать сторонние сервисы для проверки документов, а те выполняют только поверхностную проверку. Некоторые МФО не проводят дополнительные ступени идентификации, ограничиваясь паспортными данными, а этим легко пользуются мошенники.

• Мошенники используют хитроумные способы обойти проверку. Для установления личности и подтверждения документов могут потребоваться видеоконференция или личная встреча с заемщиком, а также, например, фото заемщика с документами в руке. Однако и эти преграды преступники научились обходить. С уровнем доступности высоких технологий ничего не стоит подделать фото и даже видео. Для личной же встречи мошенники или ищут похожего человека, или маскируются под владельца документов, подделывая за него подпись.

С уровнем доступности высоких технологий ничего не стоит подделать фото и даже видео. Для личной же встречи мошенники или ищут похожего человека, или маскируются под владельца документов, подделывая за него подпись.

• Мошенники привлекают подельников на стороне финансовых организаций. Банкам и МФО невыгодно давать деньги в кредит клиентам, которые их никогда не вернут. Но одновременно банковские организации заинтересованы в прибыли. В личной финансовой прибыли заинтересованы некоторые нечистые на руку сотрудники банков и МФО. Мошенники могут предварительно «обрабатывать» какую-то организацию на форумах или ТГ-каналах, ища соучастника на стороне банка, готового одобрить кредит мошенникам. Таким образом, сотрудник банка входит в долю.

Вы потеряли смартфон. Могут ли на вас оформить кредит?

Такие случаи возможны, если смартфон украли или он был утерян, а вы не успели заблокировать сим-карту. Если на банковском приложении не установлены достаточные меры защиты, мошенники могут успеть через приложение взять кредит. При этом потом будет трудно доказать, что кредит брали не вы. В условиях банковского обслуживания банки прописывают, что банк не несет ответственности в случае «утраты или передачи клиентом собственного мобильного телефона неуполномоченным лицам». Все операции, подтвержденные с телефона, считаются подтвержденными лично вами.

При этом потом будет трудно доказать, что кредит брали не вы. В условиях банковского обслуживания банки прописывают, что банк не несет ответственности в случае «утраты или передачи клиентом собственного мобильного телефона неуполномоченным лицам». Все операции, подтвержденные с телефона, считаются подтвержденными лично вами.

Какие меры предосторожности предпринять, чтобы не стать жертвой мошенников?

• Бережно относитесь к своему паспорту. В случае его утери немедленно заявляйте о пропаже в органы полиции. Если паспорт украли – тем более. В этом случае вам не придется платить штраф.

• Не отсылайте сканы или фото паспорта на подозрительные сайты или незнакомым пользователям. Если отправляете сканы документов по почте или через мессенджер, потом удаляйте исходные сообщения. Таким образом, если взломают ваши аккаунты, к злоумышленникам не попадут данные из документов.

• Берегите ксерокопии паспорта, не оставляйте их на виду, не забывайте в копировальных сервисах и т. д.

д.

• Устанавливайте дополнительные уровни идентификации на телефоне и банковском приложении.

• Проверяйте свою кредитную историю. Для этого делайте запрос в БКИ (бюро кредитных историй), чтобы узнать, не оформлены ли на ваше имя займы. Это двухэтапная процедура: сначала на Госуслугах нужно узнать, в каком бюро находятся данные о вас. Затем уже на сайте БКИ нужно отправить онлайн-запрос на получение кредитного отчета. Два раза в год это можно сделать бесплатно. За остальные запросы придется заплатить.

Игорь Поздняков, юрисконсульт отдела Роскачества по защите прав потребителей: «В связи со стремительным развитием цифровых технологий никто из нас не застрахован от мошеннических действий. Поэтому даже если вы никогда не обращались за кредитными средствами, рекомендуется регулярно проверять свою кредитную историю – например, каждые полгода (благо, 2 раза в год это бесплатно). Если же произошло неприятное событие (утерян паспорт, смартфон, стало известно о массовом «сливе» в интернет персональных данных и т. п.), лучше всего как можно скорее запросить кредитный отчет. Регулярно проверяя свою кредитную историю, у вас будет возможность своевременно обнаружить взятый мошенниками заём или предпринятые ими попытки сделать это, в результате чего вы сможете минимизировать негативные последствия».

п.), лучше всего как можно скорее запросить кредитный отчет. Регулярно проверяя свою кредитную историю, у вас будет возможность своевременно обнаружить взятый мошенниками заём или предпринятые ими попытки сделать это, в результате чего вы сможете минимизировать негативные последствия».

Источник: rskrf

персональные данные финансы безопасность мошенничество

Зачем глобальному миру нужны кредитные паспорта

Когда у человека есть кредитная история, ее легко не заметить, работает ли она так, как задумано, поскольку это довольно невидимая часть ткани повседневной финансовой жизни. Несколько моментов в процессе подачи заявки, пока алгоритм оценивает пригодность человека к обслуживанию путем сканирования его кредитной истории, — это среднее взаимодействие, которое потребитель в США будет иметь со своим кредитным рейтингом.

Тем не менее, для потребителя, впервые приехавшего в США и планирующего остаться дольше, чем короткий отпуск, его кредитная история — или ее полное отсутствие — больше, чем точка трения, сказал Карен генеральный директор и соучредитель «Нова Кредит» Миша Есипов. Вебстер в недавнем разговоре. Для многих недавних переселенцев в США это почти полное препятствие для таких действий, как получение студенческого кредита, получение автокредита, аренда квартиры или получение любой кредитной карты.

Вебстер в недавнем разговоре. Для многих недавних переселенцев в США это почти полное препятствие для таких действий, как получение студенческого кредита, получение автокредита, аренда квартиры или получение любой кредитной карты.

Это была проблема, с которой он столкнулся во время обучения в аспирантуре, когда он постоянно слышал, как одноклассники, родившиеся за границей, рассказывают и пересказывают одну и ту же историю о повторяющихся разочарованиях: ему приходится «склеивать» множество решений вместе, чтобы получить все, от места для жизни до сотовый телефон, из-за отсутствия местной кредитной истории.

«То, что мы слышали, было: «Мне пришлось убедить моего друга позволить мне участвовать в их семейном плане» или «Мне пришлось убедить друга подписать для меня договор аренды», или «Я мог жить только с соседи по комнате, у которых была действительно хорошая кредитная история, и я никогда не мог жить один.» В основном, то, что мы слышали, было историей о том, как люди чувствовали себя людьми второго сорта», — сказал Есипов Вебстеру.

Это печальный опыт, отметил он, но для него это также было шоком, потому что он думал, что так быть не должно. Если проблема заключалась в отсутствии кредитной истории, что делало людей практически невидимыми, потому что они не были местными, то решение, рассуждал он, заключалось в том, чтобы сделать возможным импортировать ранее существовавшую финансовую жизнь этих людей в их новые места. По его словам, то, что нужно потребителям, и то, на что Nova Credit потратила последние четыре года, было в основном «кредитным паспортом», который, по сути, позволяет им загружать свою финансовую историю в новые среды.

Во всем мире насчитывается более 200 рейтинговых агентств, которые выполняют важные функции для Experian, TransUnion и Equifax. Nova Credit надеется на партнерство с этими агентствами, чтобы они могли переносить эти оценки вместе с потребителями в свои путешествия по миру — усилия, которые на сегодняшний день предоставили компании доступ к более чем 1 миллиарду кредитных записей (и их число растет) из разных уголков земного шара. .

.

Создание правильного паспорта

Глобальная проблема заключается не в том, что иностранцы въезжают в США без какой-либо финансовой истории или в том, что их тонкие файлы являются результатом их молодости. Например, в случае студентов, обучающихся за границей, они, как правило, более богаты, чем в среднем, и имеют довольно полную финансовую жизнь до прибытия на территорию США. Подобные истории связаны с иностранными работниками, которые часто приезжают в США в поисках более высокой заработной платы. Проблема не в тонком файле, а в невидимом файле, который крайне сложно вынуть из-за пелены.

Хотя в мире существует более 200 кредитных рейтинговых агентств, они не все работают одинаково и недостаточно стандартны, чтобы их можно было легко прочитать построчно. Например, кредитная отчетность предназначена для предоставления полного портрета потенциального заемщика в таких системах, как Америка или Канада, в отличие от систем, предназначенных только для регистрации отрицательной информации, таких как Австрия или Бразилия.

Переход к более полной системе, в которой сообщается как положительная, так и отрицательная информация, происходит в глобальном масштабе — и Всемирный банк, и IFC преуспели в продвижении этого стандарта. Он также отметил, что существует большой потенциал на таких рынках, как Индия, где существует система кредитных рейтингов, но охват по-прежнему не достигает достаточно широкой доступности, чтобы быть полезным.

«Потенциал индийской кредитной истории намного выше фактического наблюдаемого охвата, который мы все еще наблюдаем среди индийских потребителей», — сказал Есипов.

Задача, с которой сталкивается Nova Credit, состоит в том, чтобы собрать все эти данные из иностранных источников и нормализовать их для использования в контексте финансовых услуг США. Он берет эти необработанные данные из зарубежного бюро отчетности и преобразует их в кредитный профиль клиента, который затем обрабатывается с помощью дополнительной внутренней аналитики и обслуживания, чтобы обеспечить его соответствие, а также «прогнозируемость и согласованность с известными стандартами. здесь, в США». В конце концов, потребитель получает стандартный паспорт, который финансовое учреждение может использовать так же, как кредитный рейтинг внутри страны, для оценки кредитоспособности потенциального клиента.

здесь, в США». В конце концов, потребитель получает стандартный паспорт, который финансовое учреждение может использовать так же, как кредитный рейтинг внутри страны, для оценки кредитоспособности потенциального клиента.

Подключение к глобальной кредитной сцене

Вебстер спросил, пытается ли Nova Credit создать глобальную платформу кредитного рейтинга. Есипов ответил, что простая задача помочь все более мобильному населению мира перенести свою внутреннюю финансовую историю в любое место, где они путешествуют и обосновываются, — это достаточно большая работа, которая будет занимать фирму в течение нескольких лет.

Такая страна, как Индия, где только 400 миллионов из 1,2 миллиарда человек в настоящее время охвачены национальными бюро кредитных рейтингов, станет серьезным испытанием. Есипов отметил, что это удивительный рынок, поскольку только одна треть подключенного населения больше, чем весь рынок США. Это будет большая стройка.

Тем не менее, Nova Credit установила несколько крупных партнерских отношений, совсем недавно с American Express, которая использует паспорт Nova Credit на 100 процентах своих карт клиентов в США. Уже одно это является важным шагом вперед для новичков, у которых теперь есть гораздо лучший вариант кредита, чем обеспеченные карты со сверхнизким лимитом, с которых многие вынуждены начинать, чтобы построить американскую кредитную историю. Он отметил, что цель состоит в том, чтобы продолжать подписывать контракты с большим количеством партнеров и помогать большему количеству банков и эмитентов подключаться к API фирмы, чтобы они могли комплексно взглянуть на глобальных потребителей, которые появляются у их порога в поисках помощи.

Уже одно это является важным шагом вперед для новичков, у которых теперь есть гораздо лучший вариант кредита, чем обеспеченные карты со сверхнизким лимитом, с которых многие вынуждены начинать, чтобы построить американскую кредитную историю. Он отметил, что цель состоит в том, чтобы продолжать подписывать контракты с большим количеством партнеров и помогать большему количеству банков и эмитентов подключаться к API фирмы, чтобы они могли комплексно взглянуть на глобальных потребителей, которые появляются у их порога в поисках помощи.

В конце концов, это выигрыш для всех частей экосистемы. Это победа для финансовых учреждений, которые теперь могут обращаться к сегменту рынка, который они были вынуждены игнорировать, потому что не могли оценить его должным образом. Это победа для предприятия, которое теперь может гибко использовать глобальную рабочую силу по своему усмотрению, не беспокоясь о финансовом положении рабочих из-за рубежа. Конечно, это выигрыш для потребителей, которые теперь могут иметь переносимые финансовые данные.

«Вопрос, на который мы должны постоянно отвечать, заключается в том, как сделать так, чтобы кредитные возможности использовались всеми крупными финансовыми учреждениями страны, чтобы они могли принять новичка, когда тот впервые приедет. Мы хотим создать мир, в котором эти новички не будут ограничены в своем выборе, где они смогут получать более свободный и равноправный доступ к услугам по более привлекательным ценам, не создавая риска для системы США», — сказал он.

Как потребители платят в Интернете с помощью сохраненных учетных данных

Удобство заставляет некоторых потребителей хранить свои платежные реквизиты у продавцов, в то время как соображения безопасности заставляют других клиентов задуматься. В рамках проекта How We Pay Digitally: Stored Credentials Edition, созданного в сотрудничестве с Amazon Web Services, PYMNTS опросила 2102 американских потребителя, чтобы проанализировать дилемму потребителей и выяснить, как продавцы могут победить несогласных.

См. больше в: кредитная история, кредитный паспорт, кредитный рейтинг, кредитный рейтинг, выбор редакции, избранные новости, FinServ, международный, новости, Nova Credit, партнерство

больше в: кредитная история, кредитный паспорт, кредитный рейтинг, кредитный рейтинг, выбор редакции, избранные новости, FinServ, международный, новости, Nova Credit, партнерство

Урегулирование FTC на сумму 3,3 миллиона долларов с помощью Passport подчеркивает важность справедливого кредитования

Когда дело доходит до процесса покупки автомобиля, существует огромная разница между поездкой на тест-драйв и поездкой. В жалобе FTC против компании Passport Automotive Group из округа Колумбия утверждается, что компания обманывала клиентов, добавляя ненужные сборы к стоимости своих автомобилей. Согласно жалобе, Passport также дискриминировал чернокожих и латиноамериканских потребителей, взимая с них более высокие финансовые расходы и сборы в нарушение Закона о равных кредитных возможностях и Закона о Федеральной торговой комиссии. Чтобы урегулировать дело, ответчики заплатят 3,3 миллиона долларов и изменят свою деловую практику таким образом, чтобы другие участники отрасли обратили на это внимание.

Passport управляет девятью дилерскими центрами в районе Вашингтона. (И да, если название звучит знакомо, в 2018 году Федеральная торговая комиссия США (FTC) подала в суд на Passport, обвинив компанию в отправке фальшивых уведомлений о «срочном отзыве», которые на самом деле были просто рекламными акциями.) В только что объявленном случае реклама Passport передала потребителям, чтобы они могли покупать определенные проверенные, отремонтированные или сертифицированные автомобили по определенным ценам. Однако в жалобе утверждается, что во многих случаях, когда потребитель пытался купить автомобиль за рекламируемую сумму, срабатывала двойная болтовня Passport и двойное ценообразование. Несмотря на заявление о том, что рекламируемая цена включала стоимость сертификации, осмотра, и т. д., FTC говорит, что Passport требует огромных дополнительных (и избыточных) сборов за те же услуги.

В жалобе приводятся примеры того, как тактика Passport бьет потребителей по кошельку. Например, один дилерский центр Passport рекламировал сертифицированный подержанный Nissan Rogue за 24 050 долларов. Однако позже Passport взимает с покупателя дополнительные 2390 долларов в качестве платы, якобы необходимой для ремонта и сертификации. В итоге потребителю пришлось заплатить 26 440 долларов из-за двойной оплаты. Но на этом обман не закончился. Во многих случаях Passport ложно сообщала потенциальным покупателям, что эти дополнительные сборы за восстановление, проверку, подготовку и сертификацию являются обязательными, несмотря на то, что Passport говорил в своей рекламе, и несмотря на тот факт, что политика многих производителей запрещает дилерам отдельно взимать плату за стоимость сертификация.

Однако позже Passport взимает с покупателя дополнительные 2390 долларов в качестве платы, якобы необходимой для ремонта и сертификации. В итоге потребителю пришлось заплатить 26 440 долларов из-за двойной оплаты. Но на этом обман не закончился. Во многих случаях Passport ложно сообщала потенциальным покупателям, что эти дополнительные сборы за восстановление, проверку, подготовку и сертификацию являются обязательными, несмотря на то, что Passport говорил в своей рекламе, и несмотря на тот факт, что политика многих производителей запрещает дилерам отдельно взимать плату за стоимость сертификация.

FTC также утверждает, что Passport нарушил Закон о равных кредитных возможностях и Закон FTC, установив более высокую стоимость займа для чернокожих и латиноамериканских потребителей по сравнению с нелатиноамериканскими белыми потребителями. Чтобы поместить обвинения в дискриминации в контекст, вот некоторая предыстория процесса финансирования транспортных средств. Дилерские центры, такие как Passport, часто организуют финансирование для клиентов, просматривая их кредитные заявки и кредитные отчеты, а затем отправляя заявки в одну или несколько финансовых компаний. Эти компании возвращаются к Passport с определенной «ставкой покупки» — процентной ставкой, основанной на риске, которую компания предложит для этой транзакции.

Эти компании возвращаются к Passport с определенной «ставкой покупки» — процентной ставкой, основанной на риске, которую компания предложит для этой транзакции.

В некоторых случаях финансовая компания разрешает Passport взимать дополнительную плату, называемую надбавкой. Но в отличие от курса покупки, наценка не зависит от кредитной истории человека. В жалобе утверждается, что политика Passport заключалась в том, чтобы взимать стандартную наценку в размере 2%, но давала сотрудникам право по своему усмотрению уменьшать или устранять наценку по определенным причинам. Предположительно, Passport требовал согласований и проверок, но Федеральная торговая комиссия заявила, что Passport на самом деле не следовала ее политике.

По данным Федеральной торговой комиссии (FTC), дискреционное использование компанией Passport ставок наценки — взимание наценки с одних потребителей, но не с других — привело к тому, что многие чернокожие и латиноамериканские потребители взимали больше, чем белые потребители, не являющиеся латиноамериканцами. Например, среди тысяч потребителей, получивших финансирование через Passport в период с августа 2017 года по август 2020 года, по сравнению с белыми потребителями, не являющимися латиноамериканцами, Passport взимал с чернокожих потребителей в среднем около 29 долларов США.1 больше в интересе, и латиноамериканские потребители, в среднем, около 235 долларов больше. Кроме того, с чернокожих потребителей взималась максимальная наценка примерно на 47% чаще, а с латиноамериканских потребителей примерно на 38% чаще, чем с белых потребителей, не являющихся латиноамериканцами.

Например, среди тысяч потребителей, получивших финансирование через Passport в период с августа 2017 года по август 2020 года, по сравнению с белыми потребителями, не являющимися латиноамериканцами, Passport взимал с чернокожих потребителей в среднем около 29 долларов США.1 больше в интересе, и латиноамериканские потребители, в среднем, около 235 долларов больше. Кроме того, с чернокожих потребителей взималась максимальная наценка примерно на 47% чаще, а с латиноамериканских потребителей примерно на 38% чаще, чем с белых потребителей, не являющихся латиноамериканцами.

В жалобе также утверждается, что Passport взимает с чернокожих и латиноамериканцев еще больше за эти навязываемые ненужные сборы. FTC сообщает, что по сравнению с белыми потребителями, не являющимися латиноамериканцами, чернокожие потребители платили в среднем примерно на 82 доллара больше, а латиноамериканские потребители — примерно на 81 доллар.

В дополнение к финансовому средству правовой защиты в размере 3,3 миллиона долларов предлагаемый предусмотренный приказ внесет радикальные изменения в то, как Passport ведет бизнес, включая широкий запрет на искажение сведений о затратах или условиях покупки, аренды или финансирования автомобиля, а также требование о том, чтобы ответчики получить прямое информированное согласие потребителей, прежде чем взимать с них какие-либо сборы. Предлагаемый порядок подробно объясняет изменения, но одно положение, касающееся Закона о равных кредитных возможностях, заслуживает особого внимания. В дополнение к реализации Программы справедливого кредитования ответчики согласились с тем, что каждый дилерский центр Passport либо не будет взимать надбавку за финансирование, либо будет взимать одинаковую ставку надбавки со всех потребителей. Иными словами, ответчикам запрещено взимать с разных групп разные наценки. Это положение направлено на решение FTC, обеспокоенного тем, что Passport использовал дискреционную ставку наценки для дискриминации потребителей по признаку расы и этнического происхождения.

Предлагаемый порядок подробно объясняет изменения, но одно положение, касающееся Закона о равных кредитных возможностях, заслуживает особого внимания. В дополнение к реализации Программы справедливого кредитования ответчики согласились с тем, что каждый дилерский центр Passport либо не будет взимать надбавку за финансирование, либо будет взимать одинаковую ставку надбавки со всех потребителей. Иными словами, ответчикам запрещено взимать с разных групп разные наценки. Это положение направлено на решение FTC, обеспокоенного тем, что Passport использовал дискреционную ставку наценки для дискриминации потребителей по признаку расы и этнического происхождения.

Другим компаниям есть что почерпнуть из действий FTC против Passport.

Провести проверку соответствия ECOA. Это последнее из серии недавних действий FTC по обеспечению соблюдения Закона о равных кредитных возможностях. ECOA был законом страны в течение почти 50 лет, и у предприятий нет оправдания для продолжения пагубной практики, нарушающей статут.

Корпоративные служащие: ответственность останавливается на вас. Помимо названий юридических лиц, в жалобе в индивидуальном порядке упоминаются владельцы Passport Эверетт А. Хельмут, III, и Джей Кляйн, вице-президент семи компаний, связанных с Passport. В жалобе подробно объясняется их причастность к действиям, оспариваемым как незаконные, и утверждается, что «Паспорт» не принял надлежащих мер по исправлению положения, даже когда их внимание было обращено на возможные нарушения закона. Например, согласно FTC, «несмотря на эти многочисленные электронные письма и текстовые сообщения, информирующие их о практике Passport по взиманию фиктивных сборов с потребителей, Хельмут и Кляйн позволили продолжить эту практику». Кроме того, Passport получил письма от финансовых компаний, в которых сообщалось о «статистически значимых различиях в ставках наценки, взимаемых с чернокожих заемщиков в двух разных дилерских центрах Passport», но FTC заявляет, что Passport «не предприняла шагов для изменения своей дискреционной политики или практики наценок».

При внедрении корпоративных политик важна практика, а не бумага. В соответствии с письменной политикой Passport любые отклонения от стандартной наценки должны были быть зарегистрированы в форме сертификации, подписаны продавцом и проверены другим сотрудником. Письменная политика также требовала выборочного контроля кредитных предложений и периодических проверок кредитных продаж. Звучит хорошо на бумаге, но FTC говорит, что Passport не прошел мимо. Документ, который красиво выглядит в папке с файлами, не скроет незаконные действия в торговом зале.

Дискриминационное поведение может быть «несправедливым». В дополнение к заявлению о том, что дискриминационная финансовая практика Passport нарушает ECOA, Федеральная торговая комиссия утверждает, что эта практика была несправедливой в соответствии с Законом о Федеральной торговой комиссии. Это имеет смысл. Дискриминационное поведение Passport нанесло ущерб кошелькам чернокожих и латиноамериканских потребителей: они платили больше, чем белые потребители, чтобы финансировать свою машину.