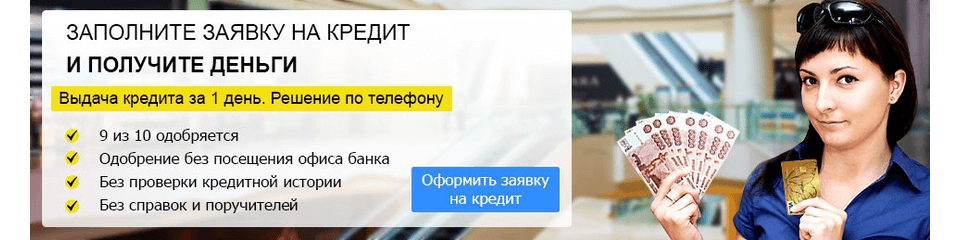

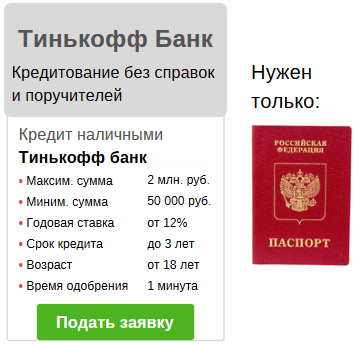

Кредит потребительский без справок и поручителей: Кредит без справок о доходах и поручителей от 4% — оформить онлайн заявку на получение кредита без справки о доходах — «Альфа-Банк»

Содержание

Деловая кредитная линия без личной гарантии

3 мин чтения. 7 февраля 2022 г. – Аманда Д’Аурия

Кредитная линия для бизнеса предлагает быстрое и гибкое финансирование, которое можно использовать практически для любых видов деловых расходов. Вы можете использовать кредитную линию для найма нового персонала, расширения на новое место, инвестиций в маркетинг и многого другого. Лучше всего то, что вы не обязаны использовать средства сразу. Просто снимайте средства по мере необходимости, и вам нужно будет платить только проценты по тому, что вы занимаете.

Существует два основных типа кредитных линий: обеспеченные и необеспеченные. Обеспеченная кредитная линия обеспечена залогом или личной гарантией, в то время как необеспеченная кредитная линия ничем не обеспечена. Большинство предприятий предпочли бы бизнес-линию кредита без личной гарантии, так как это менее рискованно для заемщиков.

Вот основные сведения о кредитных линиях для бизнеса без личной гарантии и о том, как ее получить.

Что такое кредитная линия для бизнеса без личной гарантии?

Личная гарантия, по сути, делает вас поручителем по бизнес-кредиту. Другими словами, если ваш бизнес не в состоянии погасить долг, вы, как владелец бизнеса, будете нести юридическую ответственность за платежи.

Если у вас несколько деловых партнеров, кредитор может потребовать ограниченную личную гарантию. Этот тип гарантии возлагает на каждого владельца или партнера ответственность за процент от долга.

Если это произойдет, кредитор имеет право потребовать ваши личные активы, чтобы вернуть свои средства. Вы потенциально можете потерять свой дом, машину или другое имущество.

Персональные гарантии обеспечивают дополнительный уровень защиты для банков и кредиторов. В случае дефолта вашего бизнеса у них все еще есть шанс восстановить свои средства. В результате некоторые кредиторы могут предложить вам более выгодные ставки и условия, если вы согласитесь подкрепить свою кредитную линию личной гарантией.

С другой стороны, банки и кредиторы могут не решиться одобрить кредитную линию для бизнеса без личной гарантии, потому что этот тип финансирования является для них более рискованным. Если вы пытаетесь подать заявку на этот тип финансирования, знайте, что ваш кредитный рейтинг, история бизнеса, уровень доходов и другие критерии будут иметь больший вес.

Если вы готовы мириться с более высокими процентными ставками в обмен на то, что вам не нужно подписывать личную гарантию, необеспеченная кредитная линия для бизнеса может быть хорошим выбором.

Как использовать кредитную линию для бизнеса без личной гарантии

Кредитную линию для бизнеса без личной гарантии можно использовать точно так же, как и любой другой тип кредитной линии. Этот тип финансирования является гибким и может быть направлен практически на любые расходы бизнеса. Многие предприятия будут использовать кредитную линию для:

- Проблемы с движением денежных средств

- Финансовые операционные расходы

- Наем новых сотрудников

- Приобретение или обновление нового оборудования и программного обеспечения

- Расширение на новое место или обновление существующего

- Приобретение инвентаря

1 2 Резервный фонд 90

Получите кредитную линию для бизнеса без личной гарантии

Если вы ищете кредитную линию для бизнеса без личной гарантии, полезно иметь возможность просмотреть несколько предложений. Это позволит вам сравнить тарифы и условия, чтобы выбрать наиболее подходящий.

Это позволит вам сравнить тарифы и условия, чтобы выбрать наиболее подходящий.

Но вам не нужно обращаться сразу к нескольким кредиторам. National — это ведущий онлайн-рынок финансирования бизнеса, который автоматически связывает ваше приложение с более чем 75 различными кредиторами для мгновенного создания персонализированных предложений.

Свяжитесь с нашими экспертами или заполните 60-секундную заявку, чтобы узнать о решениях быстрого финансирования для вашего бизнеса!

3 мин чтения. 7 февраля 2022 г. — Аманда Д’Аурия. Кредитная линия для бизнеса предлагает быстрое и гибкое финансирование, которое можно направить практически на любой тип деловых расходов. Вы можете использовать кредитную линию для найма нового персонала, расширения на новое место, инвестиций в маркетинг и т. д. Подробнее >>>

Как владелец малого бизнеса, у вас есть много различных вариантов финансирования. Если вы ищете гибкое решение, которое поможет вам справляться с перебоями в движении денежных средств, непредвиденными расходами или использовать новые возможности роста, вам следует рассмотреть кредитную линию для бизнеса. Деловая кредитная линия…Подробнее >>>

Деловая кредитная линия…Подробнее >>>

Деловая кредитная линия может быть отличным источником дополнительных денежных средств. Кредитные линии для бизнеса — это чрезвычайно гибкие финансовые решения — вы можете использовать их для управления дефицитом денежных средств, непредвиденными расходами, возможностями расширения и многим другим. В отличие от бизнес-кредита, который предоставляет вам авансовую единовременную сумму… Подробнее >>>

В последний раз этот пост обновлялся в 2022 году, чтобы включить последнюю информацию о требованиях к бизнес-линии. Вам нужен готовый источник оборотного капитала для вашего бизнеса? Возобновляемая кредитная линия может быть буфером, в котором вы нуждаетесь, когда денежных средств недостаточно для покрытия расходов. Это… Подробнее >>>

Часто кредиторы могут потребовать от вас внесения залога, чтобы минимизировать риск с их стороны. Необеспеченное финансирование относится к бизнес-кредитам и кредитным линиям, которые не требуют залога, в отличие от финансирования, обеспеченного активами. Подробнее >>>

Подробнее >>>

Этот пост в блоге последний раз обновлялся 31 марта 2021 г., чтобы включить новую информацию о бизнес-линиях кредита по сравнению с кредитами. Сравнивать бизнес-линию кредита и кредита все равно, что сравнивать яблоки и апельсины. Они оба дают вашему бизнесу деньги для достижения цели и приходят со своими… Подробнее >>>

5 мин чтения. – Джо Камберато Любая кредитная линия для бизнеса дает вам возможность получать наличные по мере необходимости и платить проценты только за то, что вы берете. Но возобновляемая кредитная линия выводит эту выгоду на новый уровень. Теперь, когда вращающиеся линии…Подробнее >>>

Последнее обновление: 21 января 2022 г.

National Business Capital помогает предпринимателям обеспечить быстрое и справедливое финансирование, чтобы сэкономить время и обеспечить устойчивый рост.

Наша удобная онлайн-платформа разработана для простоты и скорости, помогая владельцам бизнеса перейти от заявки к утверждению за считанные часы. И хотя мы остаемся лидером в индустрии финансовых технологий, наши клиенты соглашаются, что именно наше индивидуальное обслуживание и отмеченная наградами команда отличают нас от других.

И хотя мы остаемся лидером в индустрии финансовых технологий, наши клиенты соглашаются, что именно наше индивидуальное обслуживание и отмеченная наградами команда отличают нас от других.

От займов SBA до кредитных линий, финансирования оборудования и т. д. владельцы бизнеса могут получить доступ ко всем различным программам финансирования, доступным им в одном месте. Благодаря нашему оптимизированному процессу мы помогли клиентам получить финансирование в размере 2 миллиардов долларов США с 2007 года, и, что более важно, мы помогли предпринимателям сэкономить огромное количество времени и быстрее расти.

Применить сейчас

| Письма финансовых учреждений Руководство по Положению B Требования к подписи супруга

В этом руководстве содержится информация о правилах, регулирующих подписи супругов, поскольку они относятся к предоставлению кредита, включая коммерческий кредит. I. ECOA и Регламент B. II. Главное правило. Если заявитель не соответствует стандартам кредитоспособности кредитора, то кредитор может обусловить одобрение кредитной заявки заявителем либо (1) предоставлением подписи другого лица (поручителя, поручителя или аналогичного лица), но кредитор не может требовать, чтобы это лицо было супругом заявителя, 4 , или (2) обеспечения предоставления кредита достаточным обеспечением (или, в случае заявки на получение обеспеченного кредита, дополнительным обеспечением) для удовлетворения требований кредитора. 5 Таким образом, если кредитор регулярно требует супружеские гарантии, например, без предварительной проверки кредитоспособности заявителя, то обусловливание кредита супружеской гарантией нарушает § 202.7(d)(1). III. Исключения из общего правила. Есть три исключения из общего запрета на требование подписи.

Если заявитель ПРИМЕЧАНИЕ.

Если заявитель состоит в браке

(ii) заявитель не имеет достаточного количества отдельного имущества, чтобы претендовать на сумму запрашиваемого кредита без учета общего имущества. 10,11 ПРИМЕЧАНИЕ. Раздел 202.5(c)(2)(iv) разрешает кредитору запрашивать любую информацию о супруге (или бывшей супруге) заявителя, которую кредитор может запросить о заявителе при определенных обстоятельствах, в том числе когда заявитель запрашивает необеспеченный кредит. по законам о совместной собственности.

Если заявитель запрашивает обеспеченный кредит, кредитор может IV. Оценка активов. Кредитору разрешается при оценке активов определять, имеют ли интересы заявителя в предлагаемых активах достаточную стоимость для защиты кредитора в случае смерти или невыполнения обязательств следующим образом:

Кредитор имеет широкую свободу действий при принятии решения о том, какое имущество, если таковое имеется, требуется для помощи в определении кредитоспособности. Например, если предположить, что кредитор ищет имущество, а не доход, нет требования, чтобы кредитор обращал внимание на определенный тип имущества (, например, личное имущество, а не недвижимое имущество). Однако решение о том, отдать предпочтение личному или недвижимому имуществу, должно приниматься на недискриминационной основе. Например, кредитор может отдать предпочтение недвижимому имуществу в делах, касающихся состоящего в браке заявителя, только если кредитор также предпочитает недвижимое имущество в случаях, когда заявитель не состоит в браке. Тот же анализ верен в отношении предоставления кредита для бизнеса, как указано в Разделе V ниже. V. Значение в кредитовании бизнеса. Намерение лица быть совместным заявителем должно быть подтверждено во время подачи заявления. Хотя простое наличие двух подписей на простом векселе не может использоваться для демонстрации намерения подать заявку на совместный кредит, подписи или инициалы на письменном заявлении подтверждают намерение заявителей подать заявку на совместный кредит, в отличие от простого подтверждения достоверность данных может быть использована для установления намерения подать заявку на совместный кредит. 22 При отсутствии письменного заявления намерение заявителей подать заявку на совместный кредит может быть подтверждено, например, наличием в деле письменного заявления заявителей, выражающего такое намерение. Даже если корпорация кредитоспособна, кредитор может потребовать личных гарантий партнеров, директоров или должностных лиц предприятия, а также акционеров закрытой корпорации. 23 В соответствии с Положением B кредитору запрещается требовать подписи супруга/супруги поручителя так же, как ему запрещается получать подпись супруга/супруги заявителя, а в Официальном комментарии к Положению B говорится, что правила подписи § 202. Как указывалось ранее, правила, изложенные в Разделе IV выше, в отношении того, какое имущество может предпочесть кредитор, также применяются к бизнес-кредиту. Приложение: Таблица требований к подписи супруга 1 Это руководство дополняет руководство FDIC FIL-9-2002, «Положения о подписи супругов в Положении B» от 4 февраля 2002 г. 2 Официальные разъяснения персонала разъясняют, что, за исключением закрытых корпораций, кредитор не может требовать от любого кредитоспособного заявителя предоставить поручителя, даже если кредитор применяет требование без учета каких-либо запрещенное основание. Официальные интерпретации персонала, 12 C.F.R. пт. 202, доп. I, Параграф 202.7(d)(1), Комментарий 1, пункт с поправками 68 Фед. Рег. 13 144, 13 191 (2003). Все ссылки в данном руководстве на Положение B и сопровождающие его комментарии персонала учитывают поправки Совета Федеральной резервной системы к этим документам, вступившие в силу 15 апреля 2003 г., и с датой обязательного соблюдения 15 апреля 2004 г. 3 Хотя это руководство строго касается требований к «супружеским» подписям, требования также распространяются на получение подписей других лиц помимо заявителя. 4 12 С.Ф.Р. § 202.7(d)(5) и разъяснения официальных сотрудников в параграфе 202.7(d), комментарий 2. 5 Официальные разъяснения персонала в параграфе 202.7(d)(2), комментарий 1(ii). 6 12 С.Ф.Р. § 202.6(с). 7 Правило B требует, чтобы разумная уверенность была подкреплена тщательным анализом соответствующего статутного права и нормативных правовых актов или заключением генерального прокурора штата. Официальные интерпретации персонала в параграфе 202.7(d)(2), комментарий 2. 8 Если вместо совместной собственности заявитель полагается на доход супруга, кредитор может потребовать подпись супруга, чтобы сделать доход доступным для погашения долга. Официальные интерпретации персонала в параграфе 202.7(d)(5), комментарий 2. 9 Правило B требует, чтобы разумные убеждения подтверждались тщательным анализом соответствующего статутного права и нормативных правовых актов или заключением генерального прокурора штата. 10 В большинстве законов о совместном имуществе указывается, как супружеские пары владеют имуществом и распоряжаются им, а также кто имеет законные полномочия передать имущество в залог для поддержки заявки на получение кредита или обеспечения ссуды. Кредитор может предположить, что заявитель, который подает заявку на кредит в штате с общей собственностью, является резидентом этого штата, если заявитель не указывает иное. Официальные интерпретации персонала в параграфе 202.7(d)(3), комментарий 1. 11 Если заявитель полагается на доход супруга (включая будущие доходы), кредитор может потребовать подпись супруга, чтобы сделать доход доступным для оплаты долга. Официальные интерпретации персонала в параграфе 202.7(d)(5), комментарий 2. 12 Правило B требует, чтобы разумная уверенность была подкреплена тщательным анализом соответствующего статутного и судебного права или заключением генерального прокурора штата. 13 В отношении интегрированных векселей и соглашений об обеспечении см. Официальные разъяснения персонала в параграфе 202.7(d)(4), комментарий 3. 14 См. Официальные интерпретации персонала в параграфе 202.7(d)(4), комментарии 1 и 2. 15 См. в целом, Официальные разъяснения персонала в параграфе 202.7(d)(2), комментарий 1. 16 Это потребует рассмотрения не только применимого законодательства, но и любых документов, подтверждающих и/или влияющих на форму собственности (например, трастовый инструмент). 17 Официальные разъяснения персонала в параграфе 202.7(d)(2), комментарий 1(i). 18 Официальные разъяснения персонала в параграфе 202.7(d)(1), комментарий 1, в редакции 68 Фед. Рег. 13 144, 13 191 (2003). Исключение из этого запрета сделано для поручителей закрытых корпораций. 19 Правило B требует, чтобы разумная уверенность была подкреплена тщательным анализом соответствующего статутного и судебного права или заключением генерального прокурора штата. Официальные интерпретации персонала в параграфе 202.7(d)(4), комментарий 2. 20 В соответствии с Положением B письменные заявления требуются только для получения кредита на покупку или рефинансирование жилья в качестве основного места жительства. 12 С.Ф.Р. §§ 202.5(e) (перекодировано как 12 CFR § 202.4 (c) 68 Федеральным законом № 13,144 (2003)) и 202.13(a). Вопросы, поднятые в этом разделе руководства, также могут возникать в контексте потребительского кредита. 21 68 Фед. Рег. 13,144, 13,165 (2003) ( должен быть кодифицирован в 12 CFR § 202.7(d)(1)). 22 68 Фед. Рег. 13,144, 13,165 (2003) (должен быть кодифицирован в 12 CFR § 202.7(d)(1)). 23 Официальные разъяснения персонала в параграфе 202. 24 Официальная интерпретация персонала в параграфе 202.7(d)(6), комментарий 2. 25 Идент. Гарант рассматривается как «заявитель» для таких целей. 12 С.Ф.Р. § 202.2 (е). 26 Официальная интерпретация персонала в параграфе 202.7(d)(6), комментарий 2. Д 1. При отсутствии у заявителя достаточного количества отдельного имущества кредитор должен оценить долю заявителя в имуществе, находящемся в совместной собственности. 2. Требование о гарантии должно основываться на отношениях гаранта с бизнесом. | ||

1 (Для справки см. прилагаемую таблицу с нормативными требованиями, касающимися подписей супругов.)

1 (Для справки см. прилагаемую таблицу с нормативными требованиями, касающимися подписей супругов.) 2 Это правило применяется ко всем открытым и закрытым, обеспеченным и необеспеченным кредитам потребительского и коммерческого кредита. 3

2 Это правило применяется ко всем открытым и закрытым, обеспеченным и необеспеченным кредитам потребительского и коммерческого кредита. 3

Законы о собственности некоторых штатов относятся к женатым заявителям иначе, чем к незамужним заявителям, что влияет на их кредитоспособность. Например, в некоторых штатах предусмотрено, что недвижимое имущество и/или движимое имущество, приобретенное совместно состоящими в браке лицами, полностью принадлежит арендаторам (т. векселя), если не указано иное. В таких штатах, если это предусмотрено законодательством штата, кредитор может потребовать подписи супруга, не подавшего заявление, на векселе, если кредитор полагается на недвижимое имущество и/или личное имущество, принадлежащее заявителю и супругу заявителя в качестве арендаторов. полнота для того, чтобы претендовать на получение кредита.

Законы о собственности некоторых штатов относятся к женатым заявителям иначе, чем к незамужним заявителям, что влияет на их кредитоспособность. Например, в некоторых штатах предусмотрено, что недвижимое имущество и/или движимое имущество, приобретенное совместно состоящими в браке лицами, полностью принадлежит арендаторам (т. векселя), если не указано иное. В таких штатах, если это предусмотрено законодательством штата, кредитор может потребовать подписи супруга, не подавшего заявление, на векселе, если кредитор полагается на недвижимое имущество и/или личное имущество, принадлежащее заявителю и супругу заявителя в качестве арендаторов. полнота для того, чтобы претендовать на получение кредита.  7(d)(3) требует подписи супруга заявителя на любом документе, необходимом или разумно считающемся кредитором необходимым, 9 в соответствии с применимым законодательством штата, чтобы сделать совместное имущество доступным для погашения долга в событие дефолта, если:

7(d)(3) требует подписи супруга заявителя на любом документе, необходимом или разумно считающемся кредитором необходимым, 9 в соответствии с применимым законодательством штата, чтобы сделать совместное имущество доступным для погашения долга в событие дефолта, если: 7(d)(4) требуют подписи супруга заявителя на любом документе, необходимом или разумно считающемся кредитором необходимым, 12 в соответствии с применимым законодательством штата, чтобы сделать имущество, предлагаемое в качестве обеспечения, доступным для удовлетворения долг в случае дефолта ( например, документ, создающий действительное право удержания). 13

7(d)(4) требуют подписи супруга заявителя на любом документе, необходимом или разумно считающемся кредитором необходимым, 12 в соответствии с применимым законодательством штата, чтобы сделать имущество, предлагаемое в качестве обеспечения, доступным для удовлетворения долг в случае дефолта ( например, документ, создающий действительное право удержания). 13  расширение, , за исключением случаев, когда заинтересованность заявителя в собственности не поддерживает сумму и условия запрашиваемого кредита или применяется одно из трех исключений, изложенных в Разделе III выше. 15 Кредитор должен определить (а не предполагать) фактическую форму собственности на имущество до или при совершении кредитной сделки. 16 Возможность последующего изменения формы собственности ( например, путем передачи или развода) можно не рассматривать. 17

расширение, , за исключением случаев, когда заинтересованность заявителя в собственности не поддерживает сумму и условия запрашиваемого кредита или применяется одно из трех исключений, изложенных в Разделе III выше. 15 Кредитор должен определить (а не предполагать) фактическую форму собственности на имущество до или при совершении кредитной сделки. 16 Возможность последующего изменения формы собственности ( например, путем передачи или развода) можно не рассматривать. 17  Если интересы лица в активах достаточны для удовлетворения стандартов кредитоспособности кредитора, кредитору недопустимо требовать какого-либо гаранта или поручителя по векселю. 18 Если имущество, которое заявитель предлагает кредитору, находится в совместной собственности с другим лицом, кредитор может рассматривать только интересы заявителя в совместно находящемся в собственности имуществе и, как правило, не может требовать подписи совладельца, не подавшего заявления. по векселю.

Если интересы лица в активах достаточны для удовлетворения стандартов кредитоспособности кредитора, кредитору недопустимо требовать какого-либо гаранта или поручителя по векселю. 18 Если имущество, которое заявитель предлагает кредитору, находится в совместной собственности с другим лицом, кредитор может рассматривать только интересы заявителя в совместно находящемся в собственности имуществе и, как правило, не может требовать подписи совладельца, не подавшего заявления. по векселю.

Положение B не требует письменных заявлений на бизнес-кредит. 20 Следовательно, такие «заявки» часто являются результатом нескольких бесед (в том числе переговоров), подачи финансовых отчетов и бизнес-планов. Не всегда ясно, кто заявители, какие подписи фактически добровольно предлагаются заявителем и какие подписи нужны кредитору. Положение B, уточненное поправками 2003 года, запрещает кредитору предполагать, что представление совместной финансовой информации представляет собой заявку на совместный кредит. 21 Таким образом, если в финансовом отчете перечислено совместно нажитое имущество мужа и жены и он подписан обоими супругами (подтверждая точность данных), возникнут проблемы с ECOA и Положением B, если кредитор рассматривает финансовый отчет как указание на то, что муж и жена подают совместное заявление. Поступая таким образом, кредитор может потребовать от обоих собственников (мужа и жены) подписать вексель, тогда как на самом деле только собственник имущества, участвующий в бизнесе, намеревается взять на себя обязательство по предоставлению кредита.

Положение B не требует письменных заявлений на бизнес-кредит. 20 Следовательно, такие «заявки» часто являются результатом нескольких бесед (в том числе переговоров), подачи финансовых отчетов и бизнес-планов. Не всегда ясно, кто заявители, какие подписи фактически добровольно предлагаются заявителем и какие подписи нужны кредитору. Положение B, уточненное поправками 2003 года, запрещает кредитору предполагать, что представление совместной финансовой информации представляет собой заявку на совместный кредит. 21 Таким образом, если в финансовом отчете перечислено совместно нажитое имущество мужа и жены и он подписан обоими супругами (подтверждая точность данных), возникнут проблемы с ECOA и Положением B, если кредитор рассматривает финансовый отчет как указание на то, что муж и жена подают совместное заявление. Поступая таким образом, кредитор может потребовать от обоих собственников (мужа и жены) подписать вексель, тогда как на самом деле только собственник имущества, участвующий в бизнесе, намеревается взять на себя обязательство по предоставлению кредита.

7(d) в равной степени применяется к поручителям. 24 Таким образом, если кредитор сначала определяет, что гарант не является кредитоспособным на основании его или ее индивидуальных активов, то, в соответствии с правилами подписи § 202.7(d), кредитор может потребовать дополнительную подпись, и эта подпись может должен быть супругом поручителя в соответствующих обстоятельствах (т. е. в соответствии с § 202.7(d)(2) (необеспеченный кредит), § 202.7(d)(3) (необеспеченный кредит, связанный с совместной собственностью) или § 202.7(d) (4) (обеспеченный кредит)). 25 В любом случае, хотя кредитор может потребовать, чтобы должностные лица предприятия лично гарантировали коммерческий заем, и может потребовать гарантии другого лица в соответствующих обстоятельствах, кредитор не может автоматически требовать, чтобы супруги состоящих в браке должностных лиц также лично гарантировали заем. 26

7(d) в равной степени применяется к поручителям. 24 Таким образом, если кредитор сначала определяет, что гарант не является кредитоспособным на основании его или ее индивидуальных активов, то, в соответствии с правилами подписи § 202.7(d), кредитор может потребовать дополнительную подпись, и эта подпись может должен быть супругом поручителя в соответствующих обстоятельствах (т. е. в соответствии с § 202.7(d)(2) (необеспеченный кредит), § 202.7(d)(3) (необеспеченный кредит, связанный с совместной собственностью) или § 202.7(d) (4) (обеспеченный кредит)). 25 В любом случае, хотя кредитор может потребовать, чтобы должностные лица предприятия лично гарантировали коммерческий заем, и может потребовать гарантии другого лица в соответствующих обстоятельствах, кредитор не может автоматически требовать, чтобы супруги состоящих в браке должностных лиц также лично гарантировали заем. 26  Положение B не требует, чтобы кредитор ограничивал свою оценку кредитоспособности гаранта активами, находящимися в индивидуальной собственности, в контексте кредитования бизнеса, если (1) интерес гаранта в активах, находящихся в индивидуальной собственности, недостаточен для защиты кредитора или (2) если подпись совладельца необходимо для кредитора, чтобы добраться до имущества, на которое полагается или которое предлагается в качестве обеспечения гарантом, например, с арендаторами в полном объеме. В таких случаях кредитор может потребовать подписи сособственника, не подавшего заявления, включая супруга, но только на документе, необходимом или разумно считающемся необходимым кредитором для обеспечения надлежащей защиты для погашения долга в случае смерть заявителя или невыполнение обязательств.

Положение B не требует, чтобы кредитор ограничивал свою оценку кредитоспособности гаранта активами, находящимися в индивидуальной собственности, в контексте кредитования бизнеса, если (1) интерес гаранта в активах, находящихся в индивидуальной собственности, недостаточен для защиты кредитора или (2) если подпись совладельца необходимо для кредитора, чтобы добраться до имущества, на которое полагается или которое предлагается в качестве обеспечения гарантом, например, с арендаторами в полном объеме. В таких случаях кредитор может потребовать подписи сособственника, не подавшего заявления, включая супруга, но только на документе, необходимом или разумно считающемся необходимым кредитором для обеспечения надлежащей защиты для погашения долга в случае смерть заявителя или невыполнение обязательств.

ECOA и Положение B не запрещают супругам подписывать добровольно. Кредитор должен оставить на усмотрение заявителя назвать дополнительную сторону.

ECOA и Положение B не запрещают супругам подписывать добровольно. Кредитор должен оставить на усмотрение заявителя назвать дополнительную сторону. Официальные интерпретации персонала в параграфе 202.7(d)(2), комментарий 2.

Официальные интерпретации персонала в параграфе 202.7(d)(2), комментарий 2. Официальные интерпретации персонала в параграфе 202.7(d)(4), комментарий 2.

Официальные интерпретации персонала в параграфе 202.7(d)(4), комментарий 2. См. раздел V настоящего руководства.

См. раздел V настоящего руководства. 7(d)(1), комментарий 3, с поправками, внесенными 68 Fed. Рег. 13 144, 13 191 (2003). Типовая форма заявки 1-4, содержащаяся в Приложении к Положению B, позволяет заявителям проверить вариант и парафировать форму заявки, чтобы указать, запрашивается ли совместный кредит. См. там же. в 13 172.

7(d)(1), комментарий 3, с поправками, внесенными 68 Fed. Рег. 13 144, 13 191 (2003). Типовая форма заявки 1-4, содержащаяся в Приложении к Положению B, позволяет заявителям проверить вариант и парафировать форму заявки, чтобы указать, запрашивается ли совместный кредит. См. там же. в 13 172.