Кредит при разводе кто платит: как разделить долги после брака

Содержание

кто платит? — Финансы на vc.ru

{«id»:13685,»url»:»\/distributions\/13685\/click?bit=1&hash=c2e7afd19e4e46007aede99e91f5ec6f21fe38548f3a375b79fa2e3037f252db»,»title»:»\u0421\u043e\u0442\u043a\u0430, \u0437\u0430\u0431\u044b\u0442\u0430\u044f \u0432 \u0437\u0438\u043c\u043d\u0435\u0439 \u043a\u0443\u0440\u0442\u043a\u0435, \u0441\u043d\u043e\u0432\u0430 \u0432 \u0438\u0433\u0440\u0435!»,»buttonText»:»\u0427\u0442\u043e?»,»imageUuid»:»8ba3dedd-0a4d-507f-95a7-c1d8ea29ecba»,»isPaidAndBannersEnabled»:false}

В семейной жизни бывают разные ситуации, идеально, когда супруги делают все сообща, принимают решения вместе, делятся всем друг с другом и полностью друг другу доверяют. В таком случае они вместе принимают решение о кредитах и о том, как их платить. Но жизнь наша часто неидеальна и порой непредсказуема. Самые крепкие союзы распадаются, а человек, которому ты доверял, с радостью готов переложить свои долги и обязательства на бывшего партнера. Разобрали с экспертами МТС Банка типичные истории про кредит, с которыми могут столкнуться супруги.

582

просмотров

Будущие муж или жена взяли кредит до свадьбы (брачного договора нет)

- В случае развода выплачивать деньги банку будет каждый сам и только по своим обязательствам.

- Кредит на свадьбу или медовый месяц не считаются «тратами в интересах семьи», если формально семьи на момент заключения кредитного договора не существовало.

Супруги выступают заемщиком и созаемщиком

Кредит считается совместно взятым, поэтому долг выплачивают оба супруга.

При разводе долги распределяются пропорционально присужденным долям в общем имуществе. При этом само обязательство супругов перед банком не меняется. Банк вправе требовать погашения от любого из созаемщиков, после чего супруги сами урегулируют свои обязательства друг перед другом.

Один из супругов набрал кредитов и не может вернуть

- На основании квитанций, договоров и показаний свидетелей суд признает долги личными или же семейными.

- Семейные долги (ремонт общей квартиры, обучение общего ребенка, семейный отдых и др.) разделяются на двоих.

- К семейным долгам не относятся расходы на бизнес-деятельность (разве что у вас семейная фирма и вы живете только на доходы с нее, но это придется доказывать).

- Разделяются между супругами только долги не старше 3 лет, потом просто истекает срок исковой давности. Этим вопросом суд заниматься не будет.

- Банк может отказать в разделении семейного долга. Например, если у второго супруга плохая кредитная история или нет стабильного дохода. После выплаты кредита заемщик вправе через суд потребовать у экс-супруга/супруги компенсацию его/ее доли.

- Если долг признали личным, а супруг/супруга добровольно помогает его погасить, при разводе эта сумма в судебном порядке может быть возвращена из доли должника в совместно нажитом имуществе.

Из-за долгов по кредиту одного из супругов на имущество обращено взыскание

- Взыскание должно касаться только личного имущества.

- К сожалению, разделение имущества — неоднозначный, болезненный и сложный процесс. Обращайтесь за помощью к адвокату.

Один из супругов умер, оставив после себя кредитные обязательства

Долги – часть наследства, вместе с имуществом и накоплениями. Можно отказаться, но сразу от всего.

Сумма кредита, который наследник должен выплатить, не может быть больше оценочной суммы имущества, полученного от умершего.

- Если наследников несколько, долг разделяется между ними.

- Наследников не имеют права заставить досрочно выплатить кредит.

Избежать подобных ситуаций поможет брачный договор: в нем можно прописать все детали, касающиеся текущих и будущих кредитных обязательств, и тем самым защитить себя от лишних рисков.

Кстати, брачный договор можно заключить не только на старте семейный отношений, перед свадьбой, но и позже – будучи уже в браке. И это совершенно не означает, что впереди развод! Напротив, это ответственное поведение, особенно, если планируете завести ребенка, открыть бизнес, совершить крупную покупку, например, дом.

В крайнем случае, если один из супругов берет кредит, а второй против или не хочет никак участвовать в его выплате, можно составить и заверить у нотариуса соглашение, в котором решить, кто будет возвращать деньги банку.

Как делится кредит при разводе между супругами: порядок действий

Содержание

- 1 Что признается общим и персональным долгом

- 2 Какие бывают долги супругов

- 3 Общие правила раздела кредита между супругами после развода

- 3.1 Раздел потребительских кредитов

- 3.2 Раздел целевых кредитов

- 3.3 Раздел кредитной карты

- 4 Раздел кредита по решению суда: кто платит

- 5 Делятся ли кредиты при разводе, взятые в браке одним из супругов

- 6 Судебная практика

- 7 Заключение

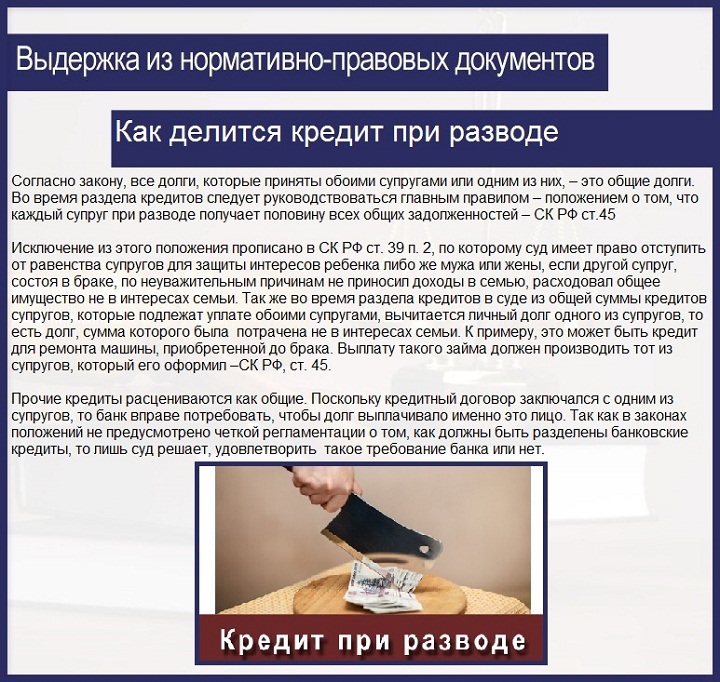

Развод означает распределение между бывшими мужем и женой не только активов, нажитых в браке, но и пассивов, например, долгов перед банком. В зале суда регулярно поднимается тема кредитов, ипотек и других долговых обязательств, поскольку многие супруги, создавая новую семью, решаются на сотрудничество с финансовыми организациями. Как быть, если деньги уже потрачены, жилье куплено, а кредит предстоит выплачивать еще три или пять лет? Раздел кредитных долгов регулируется российским законодательством и мы расскажем о том, как этот процесс происходит на практике.

В зале суда регулярно поднимается тема кредитов, ипотек и других долговых обязательств, поскольку многие супруги, создавая новую семью, решаются на сотрудничество с финансовыми организациями. Как быть, если деньги уже потрачены, жилье куплено, а кредит предстоит выплачивать еще три или пять лет? Раздел кредитных долгов регулируется российским законодательством и мы расскажем о том, как этот процесс происходит на практике.

Что признается общим и персональным долгом

Долги, как и имущество, при разводе можно разделить только в том случае, если они признаются общими. Личные задолженности так и останутся на плечах одного из супругов. Определение долга личным или общим – обязательный этап раздела имущества перед тем, как непосредственно вынести решение по долгу.

Описание общих долгов закреплено в Семейном кодексе Российской Федерации (статьи 39,45) и в разъяснениях главного судебного органа страны, Верховного суда России, вышедшем в «Обзоре судебной практики ВР РФ» за 2016 год. Общим долг признается в двух ситуациях:

Общим долг признается в двух ситуациях:

- Он возник по инициативе обоих супругов и в интересах семьи,

- Кредит был инициативой одного из супруга, однако все полученные средства он использовал на благо семьи, супруги или детей.

Как видно из вышеуказанного, главным критерием для признание долга общим выступает не то, на кого оформлен долг, а сфера применения кредитных средств. Общим долгом признается и автокредит, в котором оба супруга указаны, как заемщики, и ипотека, оформленная только на одного супруга, если приобретенный объект недвижимости стал жильем для всего семейства.

Личным долгом признается финансовое обязательство, которое один из супругов оформил на себя и не использовал в интересах семьи или на нужды семьи. Например, супруг оформил кредит, чтобы купить электрогитару – долг по этому займу может быть признан личным, если мужчина играет в свое удовольствие, и общим – если инструмент необходим ему для работы и зарабатывания средств.

Внимание! В исключительных случаях общей может быть признана задолженность, оформленная до брака, но потраченная на благо семьи.

Гражданин, который обращается в суд с определенным требованием, должен быть готов доказать, что спорный долг является общим или личным, если у ответчика-супруга другая позиция по данной проблематике.

Какие бывают долги супругов

Все долги супругов, в том числе те, которые оформлены на одного супруга, принято считать общими, поскольку они возникли в период брака.

Такие задолженности охватывают практически все стороны внутрисемейной и общественной жизни, например, касаются обязательств по кредитам и займам, долгам по коммунальным услугам, налогов, компенсации убытков от эксплуатации общего имущества. По закону все указанные задолженности можно в судебном порядке поделить на двоих, однако из-за незначительной, как правило, суммы коммунального или налогового долга, бывшие муж и жена нечасто доходят с подобными спорами до судебного зала.

Наряду с общими закон выделяет и долги, которые не могут быть разделены:

- Возмещение ущерба, нанесенного в процессе совершения уголовного или административного правонарушения.

- Бизнес-обязательства, которые образовались в процессе деятельности супруга-индивидуального предпринимателя.

- Долги по сугубо личным сделкам.

Признание долга личным и общим может состояться в суде или самостоятельно. Во втором случае результатом переговоров между мужем и женой должен стать нотариально заверенный документ «Соглашение о разделении имущества».

Общие правила раздела кредита между супругами после развода

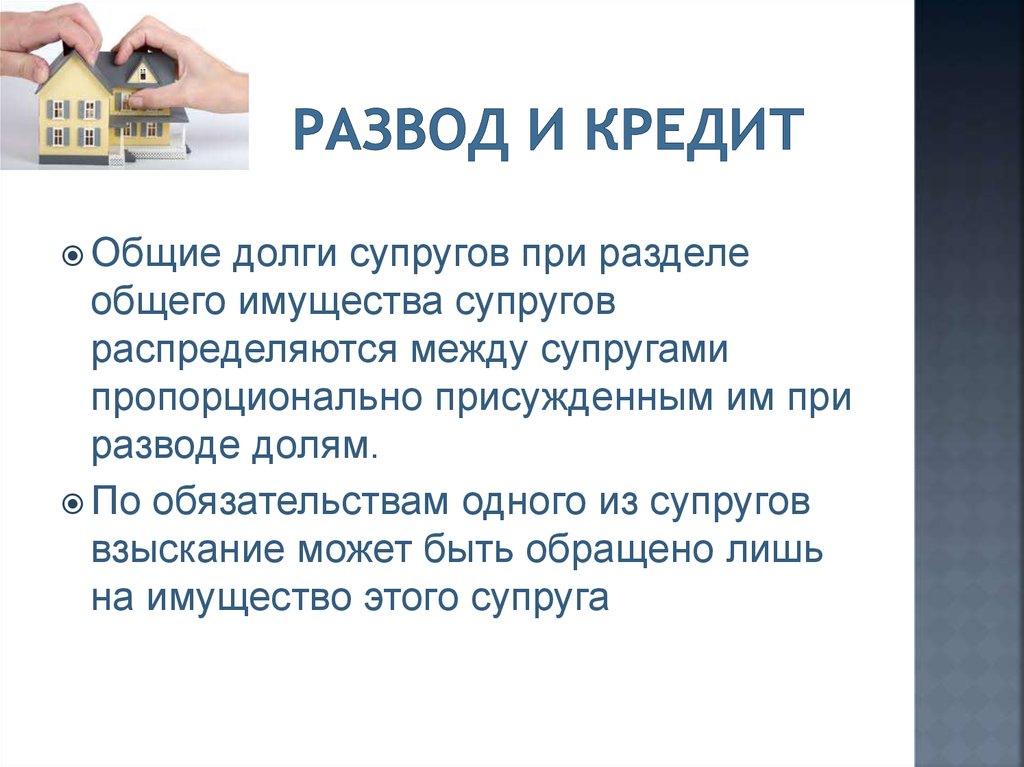

Процедура развода, деления имущества и долгов, определена в Семейном Кодексе РФ и базируется на ведущем принципе – муж и жена имеют равные права на все активы и пассивы, возникшие в период брака. Это правило проще всего применить для кредитов, где оба супруга выступают в качестве заемщиков или один супруг является заемщиком, а второй стал поручителем – такие задолженности делятся законом строго поровну – 50% на 50%.

Но банки требуют привлекать созаемщиков и поручителей не всегда, если сумма долга небольшая, то кредит выдадут и одному человеку. С такими займами чаще всего и возникают споры при разводе, супруг, имя которого не значится в договоре с финансовой организацией, старается не брать на себя ответственность. Такую позицию не всегда разделяет и суд. Важно, на что был потрачен кредит, учитывается также и позиция ответчика на момент взятия кредита. Кредитные средства, потраченные на семью, становятся пассивами обоих партнеров.

Бывают и личные кредиты, которые берутся на нужды только одного человека и оформляются без согласия или одобрения второго, а иногда даже с введением его в заблуждение (например, супругу не сказали о реальной сумме долга или условиях кредитования). Эти задолженности не делятся на двоих.

До недавнего времени все кредиты в браке по умолчанию назывались общими, т.е. в судебном зале доказывать, что деньги потратили не на семью приходилось супругу, выступавшему против разделения. Но после разъяснения Верховного суда от 2016 года, приводимого в статье ранее, эта задача перешла на истцов, стремящихся сделать долги, оформленные на одного, общими.

Но после разъяснения Верховного суда от 2016 года, приводимого в статье ранее, эта задача перешла на истцов, стремящихся сделать долги, оформленные на одного, общими.

Раздел потребительских кредитов

Судьба потребительского кредита будет зависеть от приобретений на его деньги. Если семья купила мебель в дом, то, однозначно, платить задолженность должны оба супруга. Но бывают и приобретения, мягко говоря, не жизненно необходимые, или же нужные только одному из супругов, допустим, компьютерная приставка. Вот в этом случае платить, скорее всего, придется человеку, выступившему инициатором займа и оформившим кредит на себя.

Раздел целевых кредитов

Крупный целевой кредит выдается на одну покупку, это может быть квартиру, автомобиль или другие объекты недвижимости. Такой кредит по умолчанию делится на двоих. Однако бывают случаи, когда один из супругов отказывается платить, тогда у второго появляется право А) продать залоговую собственность и погасить кредит досрочно, Б) взять обязательства на себя и пользоваться имуществом лично, В) обратиться в суд, чтобы поделить кредит.

Бывает и так, что один из супругов готов взять оплату всего долга на себя, чтобы получить в собственность объект, приобретенный на эти средства, например, квартиру. И действительно, суд может присудить 100% активов и пассивов одному человеку, если второй не возражает. Тогда один супруг станет единоличным владельцем квартиры и долга.

Если же объект можно разделить на две части (автомобиль, например, нельзя, но квартиру реально оформить в долевую собственность), то и долг делится на 50% части.

Раздел кредитной карты

Кредитная карта – неудобный инструмент для супруга, желающего разделить задолженность на равные части. В судебной практике часты случаи, когда именно кредитку признавали личным долгом. Это обусловлено спецификой кредитного продукта. Ипотека или, например, автокредит – это целевой заем, соответственно, проследить, куда ушли деньги не трудно, ведь банк исключает стороннее использование выданных денег. Кредитная карта, напротив, выдается на текущие нужды. Ее лимита обычно не хватает на то, чтобы совершить масштабную покупку, и супруг тратит ее на повседневные траты.

Ее лимита обычно не хватает на то, чтобы совершить масштабную покупку, и супруг тратит ее на повседневные траты.

Тем не менее, по закону, долг по кредитной карте может быть признан общим, если соответствует трем критериям:

- Карта оформлена в период брака, не до и не после,

- Второй супруг не выступал против оформления кредита,

- Кредитные деньги расходовались на семейные нужды.

Будет ли попытка признать кредит общим успешной, зависит от того, на что тратились деньги. Бывает так, что у истца на руках оказываются бумаги о приобретении на кредитные деньги, например, стильной машины для семьи. Вот в таком случае есть шанс, что карточку и долг по ней могут сделать общими.

Раздел кредита по решению суда: кто платит

Супруг, который желает разделить кредит на двоих, должен подать иск в районный суд по месту проживания ответчика. Его необходимо составит в соответствии с процессуальным кодексом России, включив такие данные:

- Вводная часть (указываются контакты суда и участников процесса, только истца и ответчика, свидетелей включать не требуется).

- Основная часть (претензионная часть, в которой необходимо описать суть дела, по какому вопросу возникли разногласия и почему.

- Законодательная часть, где расписываются статьи законов, которые нарушил ответчик – Семейный кодекс РФ) и прилагается судебная практика.

Заявление передается в канцелярию суда вместе с пакетом документов:

- Квитанция об оплате государственной пошлины,

- Копия иска для ответчика,

- Копия спорного кредитного договора или другого долга,

- Заключение эксперта по остаточной сумме долга,

- Иные документы, которые подтверждают правоту истца.

Делятся ли кредиты при разводе, взятые в браке одним из супругов

В соответствии с частью 3 статьи 39 Семейного Кодекса, при разводе делятся совместные долги, пассивы, возникшие в период пребывания в законном браке. Закон не принимает во внимание, на кого из супругов оформили кредит. По общему правилу, все займы считаются общими, если денежные средства таким образом пошли на семейные потребности или были потрачены в семейных интересах. И судебная практика подтверждает, что даже кредит, оформленный на мужа или жену, если денежные средства были израсходованы сообща или на общие потребности, выплачивается обоими супругами.

И судебная практика подтверждает, что даже кредит, оформленный на мужа или жену, если денежные средства были израсходованы сообща или на общие потребности, выплачивается обоими супругами.

Судебная практика

В судебной практике встречаются разнообразные случаи раздела кредитов, бывают уникальные ситуации и дела, в которых все решили нюансы. Ниже рассмотрит некоторые примеры реальных судебных процессов.

Пример №1

В ходе бракоразводного процесса муж и жена хотели поделить поровну трехкомнатную квартиру, купленную в браке. Позже выяснилось, что недвижимость оформили в кредит, однако банк выдал только часть денег на жилье, остальные предоставил супруг, предварительно продав свою двухкомнатную квартиру – он обеспечил оплату 50% стоимости новой недвижимости. С учетом этого обстоятельства, суд постановил, что супруга может претендовать только на стоимость квартиры за вычетом денег, предоставленных супругом – в зале суда делили не 100% стоимости жилья, а лишь 50%.

Таким образом супруга получила ¼ от цены квартиры. Ее обязательства перед банком оказались аналогичными – четвертая часть суммы, необходимой для погашения кредита ежемесячно. Остальные траты легли на плечи мужа.

Пример №2

Жена обратилась в суд, чтобы разделить кредит на покупку автомобиля, взятый общими силами. На основании предоставленных доказательств судья решил оставить автомобиль жене и обязал ее выплатить половину стоимости автомобиля мужу. Активы разделили поровну, такое же решение вынес суд и в отношении пассивов – автокредита. Муж и жена будут по выплачивать 50%.

Пример №3

Заключение

В России все кредиты, оформленные в браке кредиты, считаются общими, даже если они были оформлены на одного из супругов. Если же дело доходит до суда и супруги имеют разные точки зрения, решающее значение имеет то, на что были потрачены кредитные средства. Куплен дом для семьи? Тогда, конечно, ипотека является общей. Приобретены вещи только для одного супруга, например, для его хобби, не приносящего дохода? Суд признает долг индивидуальным.

Приобретены вещи только для одного супруга, например, для его хобби, не приносящего дохода? Суд признает долг индивидуальным.

Кто платит по ипотеке при разводе?

Развод сложный. Ничего страшного, если у вас есть опасения и вы не знаете, что делать

Ипотечный кредит может быть сложной темой во время развода, но с помощью опытного адвоката по разводам вы можете убедиться, что все решено справедливо.

Если у вас есть какие-либо вопросы о вашей конкретной ситуации, свяжитесь с нами.

Будем рады помочь!

Решения, принятые во время бракоразводного процесса, могут оказаться одними из самых трудных в вашей жизни.

Но при правильном руководстве и поддержке вы справитесь.

В этом блоге мы обсудим, кто платит по ипотеке при разводе.

Что вам нужно знать

Существует множество факторов, которые следует учитывать при определении того, кто будет платить по ипотечному кредиту при разводе.

Некоторые из этих факторов включают:

- Кто фигурирует в деле?

- Кто по ипотеке?

- Кто является ипотечным кредитором?

- В каком штате проживают разводящиеся супруги?

- Вы живете в Северной Каролине?

- Согласны ли стороны в целом с условиями?

- Кто осуществляет основную опеку над детьми?

Каждая ситуация уникальна, поэтому важно обратиться за помощью к юристу, чтобы определить, что лучше всего подходит для вашего конкретного случая.

Развод по ипотеке может быть урегулирован

Часто доступны различные варианты.

В интересах соответствующих сторон совместно решать различные вопросы, добиваясь справедливого и равноправного урегулирования развода.

Согласно законам Северной Каролины о разводе, вопросы справедливого распределения должны быть «справедливыми» и справедливыми.

Расторжение брака часто является эмоциональным событием.

Иногда люди позволяют гневу и обиде мешать здоровому финансовому положению.

Мы считаем, что имеет смысл тщательно проанализировать все, что находится в семейном имуществе, и получить представление о финансовых активах и обязательствах, включая все ипотечные кредиты и соотношение долга к доходу.

Что такое семейное имущество?

Для того, чтобы определить, кто платит по ипотеке после развода, вы должны сначала понять, что такое совместно нажитое имущество.

Семейное имущество – это все имущество, которое супружеская пара приобретает во время брака.

Это может включать недвижимость, сберегательные счета, акции и инвестиции и даже предприятия.

Имущество, приобретенное во время брака, обычно считается совместной собственностью, что означает, что оба супруга имеют равные права на него.

Однако из этого правила есть некоторые исключения.

Например, если один из супругов владел домом до брака, а другой супруг подписал брачный договор и не участвовал в ипотеке или содержании имущества, дом может считаться отдельной собственностью.

Это довольно сложная область права. Конечно, это верно для многих аспектов развода и раздельного проживания, которые могут включать:

- Опека над детьми

- Алименты и посещение ребенка

- Помощь после развода или то, что раньше называлось «Временные алименты»

- Алименты

Кто оплачивает ипотеку после развода?

Это распространенный вопрос, который задают люди, переживающие развод.

Ответ на вопрос «Кто платит по ипотечному кредиту?» вопрос может варьироваться в зависимости от ситуации.

В некоторых случаях супруги могут договориться о том, что один человек будет хранить дом и выплачивать ипотечный кредит.

В других случаях дом может быть продан, а вырученные средства разделены между двумя сторонами.

Многое зависит от того, чего хочет каждая из сторон.

Также разумно учитывать финансовые последствия раздельного проживания.

Желание сохранить дом понятно, если он находится в хорошем школьном округе, рядом с друзьями и семьей и обеспечивает стабильность для ваших детей.

Иногда взятие на себя платежей по ипотеке, а также ремонтов, технического обслуживания и уплаты налогов может стать непосильным финансовым бременем.

Если вы переживаете развод и задаетесь вопросом, кто будет нести ответственность за ипотеку, мы считаем, что лучше всего поговорить с опытным адвокатом по разводам в Фейетвилле.

Они рассмотрят вашу ситуацию и посоветуют, чего ожидать.

Нужно ли подавать иск для развода?

Ответ на этот вопрос несколько сложен.

Подача заявления на развод в Северной Каролине требует судебного разбирательства и возможного принятия решения о разводе.

Обвинения могут быть краткими и содержать минимальные требования, необходимые в соответствии с семейным законодательством Северной Каролины, устанавливающим юрисдикцию суда (судьи окружного суда) над сторонами.

Но это НЕ означает, что требуется судебное разбирательство.

Когда люди спрашивают: «Нужно ли мне подавать иск, чтобы развестись в Северной Каролине?» они, скорее всего, действительно спрашивают: «Должен ли я пройти через бремя затяжных судебных разбирательств, раскрытия информации и дачи показаний в суде?»

Совершенно очевидно, что судебный процесс не предусмотрен законом.

К сожалению, иногда требуется судебное разбирательство, когда стороны не могут договориться об условиях или когда разводящиеся пары ведут себя недобросовестно или неразумно.

В Северной Каролине не требуются «основания» для подачи заявления на развод.

Под этим адвокаты по бракоразводным процессам подразумевают, в отличие от некоторых других штатов, что в Северной Каролине не нужно доказывать вину.

Требуется только одна сторона. Это означает, что обе стороны в браке не должны соглашаться на развод.

Если вы хотите развода, а ваш супруг не хочет, они не могут удержать вас от расторжения брака.

Для ясности, есть определенные требования в соответствии с законом, такие как один год обязательного периода раздельного проживания до того, как суд может принять решение о разводе.

Было бы также упущением не понять «вину», в то время как не существенный элемент самого развода, может иметь отношение к вопросам, связанным с алиментами и опекой над детьми.

Развод сложный.

Мы считаем, что в ваших интересах довериться совету опытного адвоката по бракоразводным процессам в Фейетвилле.

Что произойдет, если один человек не захочет платить по существующей ипотеке?

Даже если один человек не хочет или не может платить по ипотечному кредиту, оба человека, скорее всего, все еще находятся на крючке из-за долга.

Кредитор часто может потребовать от любого человека полную сумму существующей ипотеки, независимо от того, кто указан в ипотеке.

Это верно, даже если в постановлении о разводе сказано, что одно лицо несет ответственность за ежемесячные платежи, если они не освобождают одну сторону от долга.

Итак, если вы разводитесь и хотите сохранить дом, в краткосрочной перспективе может быть важно, чтобы оба человека остались в ипотеке, пока все не будет улажено в соглашении о раздельном проживании.

Если вы разводитесь и не знаете, что делать с ипотекой, поговорите с юристом, прежде чем подписывать какие-либо юридические документы, включая, но не ограничиваясь, отказ от претензий.

Они могут помочь вам понять ваши лучшие варианты.

Что делает пункт об ускорении?

Оговорка об ускорении — это термин, используемый в соглашениях, в частности в кредитных договорах, который дает кредитору право требовать выплаты всего долга при выполнении определенных условий.

Неуплата ипотечных платежей может привести к «срабатыванию» пункта об ускорении ипотечного кредита, даже если он больше не является основным местом жительства одной или обеих сторон.

Наиболее распространенным условием является невыплата платежей, но другие условия могут включать передачу права собственности на имущество без разрешения кредитора или повреждение имущества.

Неуплата ипотечного кредита может не только негативно сказаться на вашей кредитной истории.

Если в вашем ипотечном соглашении есть пункт об ускорении и вы разводитесь со своим супругом, кредитор может потребовать, чтобы вся ипотека была выплачена немедленно, а не в течение длительного времени.

Это связано с тем, что во многих штатах при разводе дом считается совместной собственностью и подлежит разделу между супругами.

Это может создать проблему для супруга, который владеет домом, поскольку он может быть не в состоянии самостоятельно оплачивать ипотечные платежи.

Если в договоре об ипотечном жилищном кредите есть пункт об ускорении выдачи займа, вы должны знать об этом риске до развода.

Когда вы разводитесь Кому принадлежит дом?

Ответ на этот вопрос не всегда ясен.

В некоторых случаях дом продается, а вырученные средства делятся между разводящимися супругами.

Однако в других случаях одному из супругов может быть предоставлен дом в рамках мирового соглашения о разводе. Это может потребовать оформления акта о выходе в соответствующее время.

Если вы получили дом при разводе, вы будете нести единоличную ответственность за текущие платежи по ипотеке.

Если вы не можете оплатить ипотечный кредит самостоятельно, возможно, вам придется продать дом.

Пропущенные платежи (и даже просроченные платежи), как правило, отрицательно сказываются на кредитном рейтинге.

Прежде чем вы решите сохранить дом, убедитесь, что вы можете позволить себе выплаты по ипотеке и другие связанные с этим расходы.

Вы не хотите оказаться в ситуации, когда вы не сможете производить платежи и вам грозит потеря права выкупа.

Если у вас есть дети, вы можете сохранить дом, чтобы их жизнь была стабильной и непрерывной.

Тем не менее, вы должны реалистично оценивать свои возможности по выплате ипотечного кредита.

Вы же не хотите подвергать себя финансовым затруднениям или подвергать опасности свой кредитный рейтинг.

Если вы получили дом при разводе или по соглашению о разводе, убедитесь, что вы понимаете все финансовые последствия, прежде чем принимать решение.

Хороший адвокат по разводам может помочь вам найти наилучшее решение для вас и вашей семьи.

Должен ли я нанять адвоката по разводу в Фейетвилле?

Когда вы разводитесь, нужно решить множество вопросов.

Одним из важных решений является то, кто будет платить по ипотеке за семейный дом.

В некоторых случаях обе стороны могут захотеть сохранить дом, а оставшийся супруг выкупит долю другого лица.

В других случаях одна сторона может захотеть сохранить дом, а другая сторона согласится отказаться от своей доли в доме в обмен на что-то другое.

Если вы и ваш бывший партнер не можете прийти к соглашению о том, кто будет платить по ипотеке, вам, возможно, придется нанять адвоката или обратиться в суд.

Ваш дом, вероятно, является одним из самых больших активов вашего семейного имущества.

Что такое соглашение о раздельном проживании?

Работа в соответствии с положениями и условиями соглашения о раздельном проживании, которое обязательно включает решение вопросов, касающихся справедливого распределения, опеки над детьми и поддержки, заслуживает внимания адвоката по семейным делам в округе Камберленд, обладающего значительным опытом решения таких вопросов.

Соглашения о раздельном проживании предназначены для того, чтобы избежать судебных разбирательств. Они являются разновидностью мирового соглашения.

Если стороны не могут прийти к соглашению, решение о том, что делать, принимает судья окружного суда.

Суды присяжных по семейным делам не проводятся.

Судья районного суда решает споры, связанные с справедливым распределением, поддержкой, посещением, опекой и алиментами

собирается остаться в доме после развода.

Судья также рассмотрит, кому принадлежит дом. Если он принадлежит обеим сторонам и существует совместная ипотека, судья может распорядиться о продаже семейного дома и разделе вырученных средств между вами двумя.

Если вы переживаете развод, важно поговорить с адвокатом по бракоразводным процессам о ваших возможностях и о том, что может произойти с вашей ипотекой.

Вы также можете поговорить со своим ипотечным кредитором, чтобы узнать, есть ли у них какие-либо программы, которые могут помочь вам в это трудное время.

Должен ли я нанять бухгалтера? Нужен ли мне финансовый консультант?

Это общие вопросы, которые люди задают себе при разводе. Ответ на эти вопросы не всегда однозначен и зависит от каждого конкретного случая.

Когда дело доходит до денег и имущества, первое, что вам нужно сделать, это выяснить, что считается совместной собственностью, а что раздельной собственностью.

Что такое отдельная собственность?

Общая картина, понимая, что всегда есть исключения, под совместным имуществом обычно понимают активы, приобретенные во время брака, включая дом, машину или мебель.

К раздельному имуществу относятся ценные вещи (активы), принадлежавшие до брака, унаследованные во время брака или подаренные, которые не вошли в состав совместно нажитого имущества.

Это сложная область права, которая может быть основанием для споров между сторонами брака.

После того, как вы определили, что является совместным и раздельным имуществом, вам необходимо выяснить, кто будет нести ответственность за выплату ипотечного кредита на совместное имущество.

Если вы не можете прийти к соглашению, вам, возможно, придется обратиться в суд и позволить судье решить, кто будет платить по ипотеке.

Может ли развод повлиять на мой кредитный рейтинг?

Короткий ответ: да, развод может повлиять на ваш кредитный рейтинг.

Во время бракоразводного процесса вы и ваш супруг можете решить продать совместную собственность, например дом или машину.

Вы также можете принять решение о закрытии совместных счетов, таких как кредитные карты или займы.

Если у вас есть непогашенные остатки на этих счетах, это может отрицательно сказаться на вашей кредитной истории.

Важно помнить, что развод сам по себе не повлияет напрямую на вашу кредитную историю.

Однако финансовые решения, принятые во время бракоразводного процесса, могут косвенно повлиять на ваш кредитный рейтинг.

Если вы переживаете развод и у вас есть вопросы о том, как это может повлиять на вашу кредитную историю, важно поговорить с финансовым консультантом или бухгалтером.

Они смогут помочь вам понять потенциальное влияние решений, которые вы принимаете во время бракоразводного процесса.

Какие типичные ошибки совершают люди при разводе?

Одна из самых распространенных ошибок, которую люди совершают во время развода, — это неспособность правильно оценить имущество. Это может иметь большое влияние на то, кто будет платить по ипотеке после развода.

Например, если один из супругов владеет домом стоимостью 300 000 долларов США, а другой супруг владеет бизнесом стоимостью 200 000 долларов США, можно определить как «справедливое» для каждого из супругов получение 250 000 долларов США от продажи семейного дома.

Однако, если дом оценивается в 400 000 долларов, а бизнес стоит всего 100 000 долларов, то супруг, владеющий домом, может иметь право оставить себе всю выручку от продажи имущества.

Это может создать серьезное финансовое бремя для супруга, владеющего бизнесом, поскольку им может понадобиться найти новое жилье, и они могут с трудом сводить концы с концами.

Еще одна распространенная ошибка, которую совершают люди при разводе, — это неспособность должным образом рассчитаться с долгами.

Это также может сильно повлиять на то, кто будет платить по ипотеке после развода.

Например, если один из супругов имеет задолженность по кредитной карте в размере 50 000 долларов США, а другой супруг имеет задолженность по студенческому кредиту в размере 30 000 долларов США, можно определить, что оба супруга несут совместную ответственность за коллективный долг.

Проще говоря, работа с числами может быть сложной.

Это одна из причин, по которой мы рекомендуем провести полную проверку вашего финансового состояния, прежде чем двигаться дальше или подписывать какие-либо юридические документы.

Мы рекомендуем вам обратиться за советом к опытному юристу по разводам в округе Камберленд, Северная Каролина.

Смогу ли я рефинансировать дом?

Если вы надеетесь сохранить семейный дом после развода, вам может потребоваться рефинансирование ипотечного кредита.

Это может быть сложным процессом, особенно если ваш бывший супруг указан в ипотечном кредите.

Вам потребуется предъявить подтверждение дохода и работы, а также хорошую кредитную историю.

Если у вас есть совместный долг, например кредитные карты, вам нужно будет показать, что вы можете погасить долг самостоятельно.

Вам также может понадобиться новая оценка дома, чтобы показать его текущую стоимость.

Если вы можете рефинансировать ипотечный кредит, цель состоит в том, чтобы сделать вас единственным владельцем дома и ответственным за осуществление всех будущих платежей.

Это может дать вам душевное спокойствие и уверенность в том, что вам не придется беспокоиться о финансовом положении вашего бывшего супруга, влияющем на ваше собственное.

Конечно, это не всегда возможно, и вам может понадобиться продать дом и разделить вырученные деньги с бывшим супругом.

Вы также можете принять решение сохранить дом и выплатить своему бывшему супругу его долю в капитале.

Это то, что вам нужно будет обсудить со своим адвокатом и прийти к соглашению.

Что произойдет, если я не захочу сохранить дом?

Если вы не хотите оставлять себе дом, вы можете продать его и разделить выручку со своим бывшим.

Если недвижимость все еще находится в ипотеке, вам необходимо выяснить, кто будет ее выплачивать.

Это можно сделать, продав дом, рефинансировав ипотечный кредит на имя одного из супругов или выкупив долю одного супруга у другого.

Если вы не можете прийти к соглашению, суд примет решение, основанное на том, что лучше для обеих сторон и всех вовлеченных детей.

Важно помнить, что если один из супругов получает дом при разводе, это не означает, что он несет ответственность за всю ипотеку.

Обе стороны часто несут ответственность за выплату своей доли ипотеки, даже если один из супругов выезжает из дома.

Если вы переживаете развод и у вас есть вопросы о том, кто платит по ипотеке, важно поговорить с опытным адвокатом по семейным делам.

Они могут помочь вам понять ваши права и возможности в соответствии с законом.

Адвокаты по разводам в Фейетвилле, Северная Каролина

В юридической фирме Beaver Courie мы понимаем, что развод — это сложный и эмоциональный процесс.

Мы также понимаем важность защиты ваших прав на протяжении всего процесса.

Если у вас есть вопросы о том, кто оплачивает ипотечный кредит при разводе, наши опытные адвокаты по семейным делам могут помочь.

Мы встретимся с вами и обсудим вашу конкретную ситуацию, а также поможем определить наилучшие варианты для вас и вашей семьи.

Свяжитесь с нами сегодня, чтобы назначить консультацию. Мы с нетерпением ждем возможности поговорить с вами.

Развод и автокредит: кто платит?

Развод может быть неприятным, но не обязательно решать, что делать с совместной ссудой на покупку автомобиля.

Если вы готовитесь к разводу, вы, вероятно, хотите, чтобы разрыв был как можно более чистым. Это может быть сложно, если у вас есть совместный долг за имущество, такое как дом или автомобиль. Хорошей новостью является то, что вы не первый человек, который оказался в этих туфлях, и для вас есть достойные варианты. Если вы внимательно обдумаете эти варианты, вы сможете беззаботно уехать в закат, готовый к новой жизни. Информация в этой статье не должна восприниматься как юридическая консультация, и все вопросы следует обсудить с вашим адвокатом.

Ставки рефинансирования автомобилей 2022 г.

Посмотреть сегодняшние цены

Автокредит и право собственности на автомобиль — это две разные вещи

При выяснении того, что делать с автомобилем при разводе, есть две вещи, которые вам необходимо решить отдельно: автокредит и право собственности на автомобиль.

В вашем автокредите указано, кто несет ответственность за оплату автомобиля, независимо от того, владеет он им или нет. Это кредитный договор, заключенный между вами и кредитором. Вполне возможно, что кто-то согласится заплатить за машину, но на самом деле не является ее законным владельцем. Это может произойти, например, когда кто-то соглашается быть поручителем автомобиля.

Если и вы, и ваш супруг являетесь созаемщиками, с другой стороны, вы оба считаетесь владельцами, которые несут юридическую ответственность за кредит. В этом случае это известно как совместный кредит.

Ваше право собственности на автомобиль — это отдельный документ, в котором указано, кто считается законным владельцем автомобиля. Титулы автомобилей выдаются департаментом автотранспортных средств вашего штата. Если вы и ваш супруг являетесь созаемщиками по совместному кредиту, как правило, вы оба будете указаны в качестве владельцев. Если вы купили автомобиль самостоятельно без посторонней помощи или с помощью поручителя, вы будете единственным, кто указан в титуле транспортного средства.

Важно понимать, что это два отдельных документа, потому что если вы разводитесь, вам нужно знать, что делать с этими вещами. Например, если ваш бывший супруг по-прежнему указан в документе о праве собственности на ваш автомобиль, он может на законных основаниях вернуть себе право владения автомобилем, даже если это оставит вас в беде.

Кто решает, кому оставить машину при разводе?

В общем, машину оставите себе либо вы, либо ваш бывший супруг: вопрос только в том, как вы разберетесь, кто. Если вы в хороших отношениях со своим бывшим супругом, вы можете договориться о том, как разделить совместно нажитое имущество при мирном разводе. Если вы оба хотите машину, все становится немного сложнее.

«Это может быть согласовано в процессе бракоразводного процесса или решаться судом», — говорит Ребекка Г. Нил, адвокат по разводам в Бедфорде, штат Массачусетс. «Факторы, влияющие на решение, будут различаться в зависимости от штата». В зависимости от уровня сотрудничества вашего супруга вам, возможно, придется работать с посредником или даже обратиться в суд, чтобы судья решил, кому достанется машина и другое семейное имущество.

Калькулятор автоматического рефинансирования

Рассчитайте свои сбережения

Что происходит с совместным автокредитом при разводе?

Выяснить, кто получит машину, — это одно, но, как мы упоминали выше, автокредит — это совершенно отдельная статья.

В зависимости от того, на что вы и ваш супруг соглашаетесь при неоспоримом разводе или что посредник или судья говорит вам делать в случае оспаривания, вам может потребоваться изменить кредит на покупку автомобиля. В конце концов, автокредит — это собственное юридическое соглашение между вами, вашим бывшим супругом и вашим кредитором, и посредник по разводу или судья не имеет законных полномочий вмешиваться в это.

Вместо этого у вас будет несколько доступных вариантов, каждый из которых имеет свои плюсы и минусы.

Вариант 1: Оба супруга остаются в автокредите

Pros

- Может позволить бывшему супругу, который может не иметь права на рефинансирование, сохранить автомобиль

Минусы

- Может испортить репутацию обоих бывших супругов, если один из них не заплатит

- Может вызвать сильную головную боль у обоих бывших супругов, если один из них не заплатит

- Требуется, чтобы оба бывших супруга имели хорошие отношения и открытое общение

Возможно, вы согласились пойти разными и справедливыми путями, но в некоторых случаях одному бывшему супругу может иметь смысл продолжать выплачивать совместный автокредит за другого супруга, говорит Нил.

Это могло произойти при разводе полюбовно, если один человек был домохозяином, например, воспитывающим детей, а другой был основным кормильцем. Человек, воспитывающий детей, может не иметь права на рефинансирование кредита на свое имя, если он не работал по оплачиваемой работе. В этом случае кормильцу имеет смысл продолжать выплачивать автокредит, особенно если автомобиль в основном используется для перевозки детей в школу, на прием к врачу и т. д.

«В соглашении о раздельном проживании важно указать, кто несет ответственность за выплату кредита и каковы последствия, если человек не заплатит к определенной дате.

Обязательно защитите себя

Однако здесь вам нужно быть осторожным. Если бывшая супруга вдруг перестанет платить по совместному кредиту, то может случиться домино-цепочка нехороших событий. Это нанесет серьезный ущерб кредитным рейтингам обоих людей, что может быть особенно разрушительным, если вы только начинаете снова наращивать кредит. Автомобиль также может столкнуться с конфискацией, оставив вас в затруднительном положении, когда он вам больше всего нужен.

Автомобиль также может столкнуться с конфискацией, оставив вас в затруднительном положении, когда он вам больше всего нужен.

Поскольку это может нанести непоправимый ущерб бывшему супругу, который не платит по кредиту, это дает большую власть бывшему супругу, который платит по кредиту. Но есть способы защитить себя.

«В соглашении о раздельном проживании важно указать, кто несет ответственность за выплату кредита и каковы последствия, если человек не заплатит к определенной дате», — говорит Нил. «Это позволяет другому лицу по кредиту подать иск против бывшего супруга, если он не заплатит до того, как автомобиль будет изъят».

Если ежемесячные платежи будете производить не вы, рекомендуется убедиться, что платежи за автомобиль производятся каждый месяц. Войдите в учетную запись онлайн или попросите своего кредитора ежемесячные отчеты. Даже если у вас есть пункт в вашем соглашении о разводе, и они платят с опозданием, тем не менее, это все равно требует от вас подачи судебного приказа, и это может не предотвратить указание ущерба в вашем кредитном отчете.

Сравните ставки авторефинансирования

Не влияет на кредитный рейтинг.

Купить по ценам сейчас

Вариант 2: изменить существующий кредит

Pros

- Вариант 2: изменить существующий кредит

- Не требует рефинансирования или перетасовки денег; проще

Минусы

- Не все кредиторы допускают это

- Бывшая супруга, которая владеет автомобилем, должна претендовать на получение ссуды по собственному усмотрению

Возможно, вы решили, что лучше убрать имя одного человека из автокредита. Если вы можете позволить себе продолжать выплачивать кредит самостоятельно, попробуйте связаться с кредитором и объяснить ему ситуацию. Они могут согласиться полностью исключить другого бывшего супруга из кредита и предоставить вам выплатить оставшуюся часть в соответствии с договоренностью.

Однако имейте в виду, что вам может потребоваться предоставить документы, подтверждающие, что вы в состоянии самостоятельно осуществлять платежи в будущем.

Вариант 3: Рефинансирование вашего совместного автокредита на имя супруга/супруги

Профессионалы

- Полный перерыв для исключения бывшего супруга из кредита

- Может позволить вам изменить ставки по кредиту и/или продолжительность срока

Минусы

- Бывшая супруга, которая владеет автомобилем, должна претендовать на получение кредита по собственному усмотрению

Многие люди после развода решают перефинансировать свою машину на свое имя. Это имеет много преимуществ. Ваш новый кредит будет полностью независимым от вашего бывшего супруга; не беспокойтесь о проверке пропущенных платежей или о том, что они дадут вам плохую кредитную историю и заберут вашу машину, если у вас возникнут разногласия.

Еще одним большим преимуществом рефинансирования вашего совместного кредита на ваше собственное имя является то, что вы можете изменить свои условия. Если вы хотите погасить его раньше, вы можете выбрать более короткий срок, который может иметь более низкую ставку. Вы также можете выбрать более длительный срок, который может снизить ваш ежемесячный платеж до более доступного уровня — что может быть действительно важно, если с этого момента вы платите кредит самостоятельно.

Если вы соответствуете требованиям и можете позволить себе рефинансирование, это также в интересах вашего бывшего супруга. Таким образом, они не несут ответственности за кредит на автомобиль, которым они даже не владеют. Они тоже могут двигаться дальше.

Имейте в виду, что вам может понадобиться принести копию решения о разводе, чтобы переоформить автомобиль на ваше имя, так что держите ее под рукой.

Вариант 4: продать автомобиль

Плюсы

- Позволяет сосредоточиться на росте доходов и кредитов, если вы не можете позволить себе автомобиль

- У вас могут быть дополнительные наличные деньги, если вы можете продать их дороже, чем остаток по кредиту

Минусы

- У тебя не будет машины

- Возможно, вам придется доплатить, если цена продажи не покрывает остаток кредита

Если ни один из вышеперечисленных вариантов не работает или если никто не хочет оставлять машину, последний вариант — продать машину. Возможно, вам все равно придется это сделать — если судья прикажет вам рефинансировать машину на свое имя, но вы не сможете найти кредитора, который будет работать с вами, например, вам может потребоваться продать машину.

Вы можете использовать средства от продажи автомобиля для погашения кредита. В зависимости от остатка по кредиту и стоимости автомобиля вам может потребоваться продолжить выплату оставшейся части кредита, или у вас может быть небольшой денежный бонус, который вы даже можете потратить на более доступный новый автомобиль.

Если вам нужно продать машину, и вы действительно надеялись сохранить ее, это может быть большим обломом. Возможно, вам придется подумать о том, чтобы переехать куда-нибудь рядом с общественным транспортом, пока вы не сможете повысить свой доход и / или свой кредитный рейтинг. Это может быть удручающим, но имейте в виду, что это все же лучший вариант, чем взять автомобиль в кредит, который вы не можете себе позволить. Продажа автомобиля может облегчить многие будущие проблемы в будущем, поэтому вы можете больше сосредоточиться на позитивных способах движения вперед.