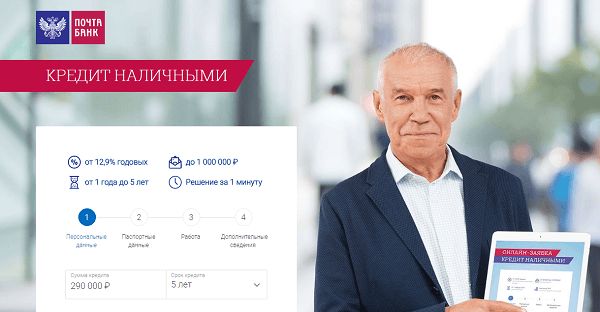

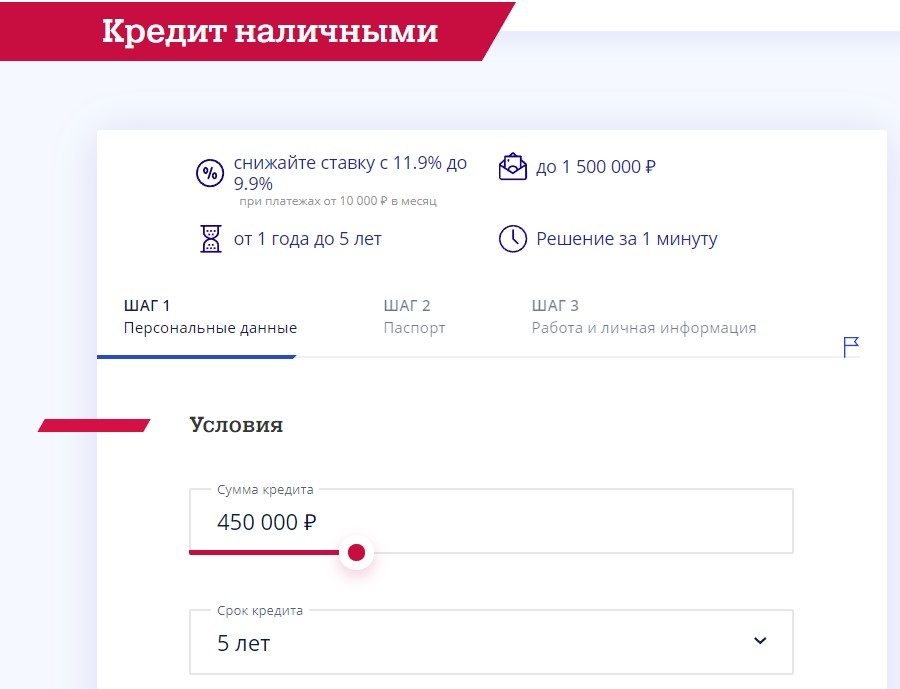

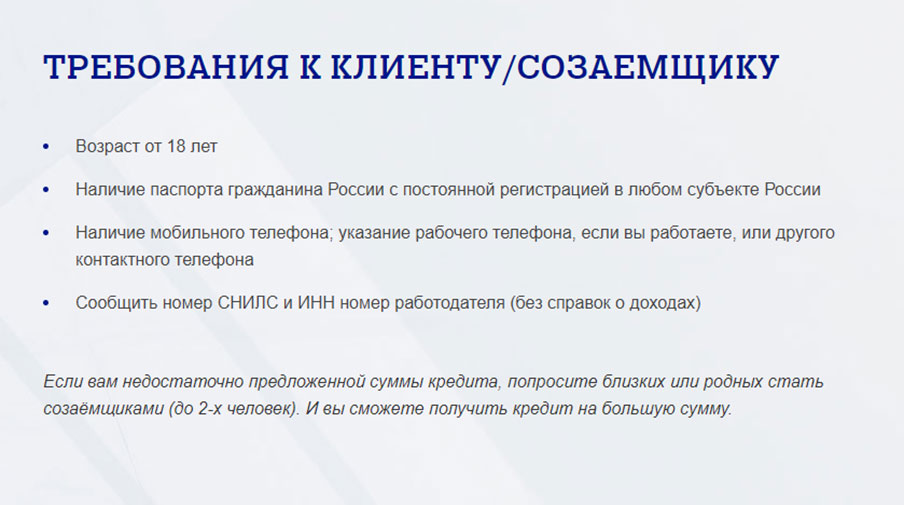

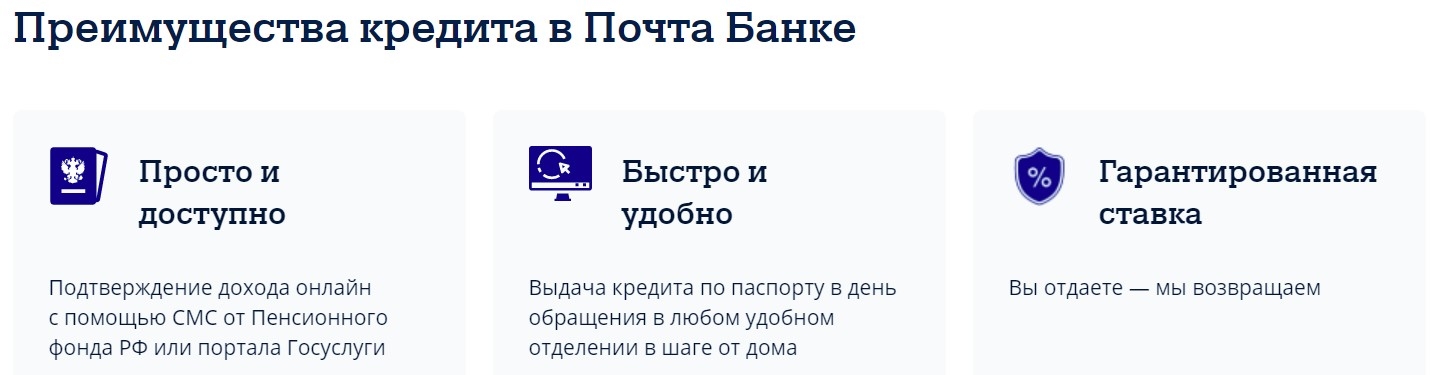

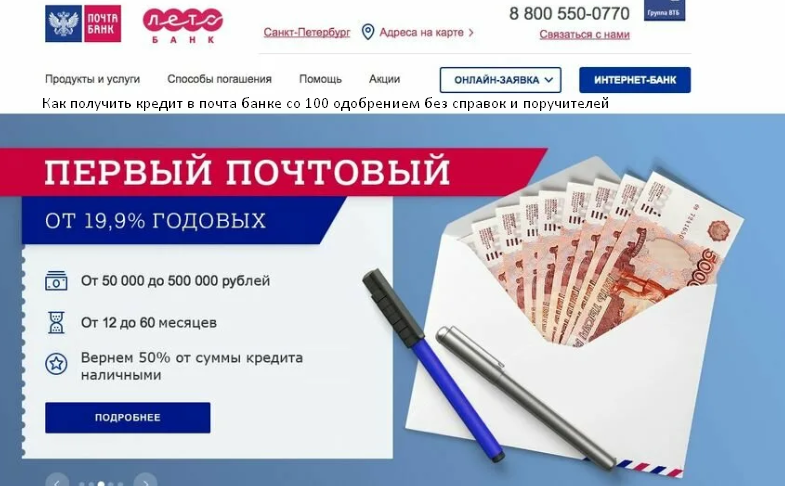

Кредит в почта банке наличными без справок и поручителей: кредит без справок о доходах и поручителей от 15,9 % наличными

Почта Банк в Челябинске — адреса, кредиты, отзывы о банке

1 Почта Банк

Адрес: г. Копейск, Коммунистическая, 28, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн с 09:00 до 13:00; с 14:00 до 18:00; вт — сб с 09:00 до 13:00; с 14:00 до 20:00;

2 Почта Банк

Адрес: г. Копейск, Северная, 19, цокольный этаж; Контакты: 8‒800‒550‒07‒70 ; пн с 08:00 до 13:00; вт — пт с 08:00 до 13:00; с 14:00 до 20:00; сб с 09:00 до 13:00; с 14:00 до 18:00;

3 Почта Банк

Адрес: г. Челябинск, 40-летия Победы, 31Б, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — чт с 09:00 до 13:00; с 14:00 до 19:30; пт с 09:00 до 13:00; с 14:00 до 18:00;

4 Почта Банк

Адрес: г. Челябинск, 40-летия Победы, 5, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 09:00 до 13:00; с 14:00 до 18:00;

5 Почта Банк

Адрес: г. Челябинск, Академика Королёва, 20, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; вт — сб с 09:00 до 13:00; с 14:00 до 18:00;

6 Почта Банк

Адрес: г. Челябинск, Аральская, 243а, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; вт — сб с 09:00 до 13:00; с 14:00 до 18:00;

Челябинск, Аральская, 243а, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; вт — сб с 09:00 до 13:00; с 14:00 до 18:00;

7 Почта Банк

Адрес: г. Челябинск, Арзамасская 3-я, 11; Контакты: 8‒800‒550‒07‒70 ; вт — сб с 09:00 до 13:00; с 14:00 до 18:00;

8 Почта Банк

Адрес: г. Челябинск, Блюхера, 8, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 09:00 до 13:00; с 14:00 до 18:00;

9 Почта Банк

Адрес: г. Челябинск, Воровского, 21, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн с 09:00 до 13:00; с 14:00 до 18:00; вт — пт с 09:00 до 20:00; сб с 09:00 до 13:00; с 14:00 до 18:00;

10 Почта Банк

Адрес: г. Челябинск, Гагарина, 11, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн с 09:00 до 13:00; с 14:00 до 18:00; вт — пт с 09:00 до 13:00; с 14:00 до 20:00; сб с 09:00 до 13:00; с 14:00 до 18:00;

11 Почта Банк

Адрес: г. Челябинск, Гагарина, 30, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 09:00 до 21:00; сб — вс с 10:00 до 17:00;

12 Почта Банк

Адрес: г. Челябинск, Гагарина, 64, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 09:00 до 13:00; с 14:00 до 18:00;

Челябинск, Гагарина, 64, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 09:00 до 13:00; с 14:00 до 18:00;

13 Почта Банк

Адрес: г. Челябинск, Героя России Молодова, 18, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; вт — сб с 09:00 до 13:00; с 14:00 до 18:00;

14 Почта Банк

Адрес: г. Челябинск, Гостевая, 3, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; вт — сб с 09:00 до 13:00; с 14:00 до 18:00;

15 Почта Банк

Адрес: г. Челябинск, Дзержинского, 132, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 08:00 до 20:00; сб с 09:00 до 18:00;

16 Почта Банк

Адрес: г. Челябинск, Зальцмана, 10, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; вт — сб с 09:00 до 13:00; с 14:00 до 18:00;

17 Почта Банк

Адрес: г. Челябинск, Калининградская, 24, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн с 08:00 до 13:00; вт — пт с 08:00 до 13:00; с 14:00 до 20:00; сб с 09:00 до 13:00; с 14:00 до 18:00;

18 Почта Банк

Адрес: г. Челябинск, Калмыкова, 6а, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; вт — сб с 09:00 до 13:00; с 14:00 до 18:00;

19 Почта Банк

Адрес: г. Челябинск, Кирова, 165, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 09:00 до 18:00;

Челябинск, Кирова, 165, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 09:00 до 18:00;

20 Почта Банк

Адрес: г. Челябинск, Кирова, 2, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн с 09:00 до 13:00; с 14:00 до 18:00; вт — пт с 09:00 до 13:00; с 14:00 до 20:00; сб с 09:00 до 13:00; с 14:00 до 18:00;

21 Почта Банк

Адрес: г. Челябинск, Колхозная, 36, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 09:00 до 13:00; с 14:00 до 18:00;

22 Почта Банк

Адрес: г. Челябинск, Комарова, 112, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; вт с 11:00 до 20:00; ср-пт с 09:00 до 20:00; сб с 09:00 до 18:00;

23 Почта Банк

Адрес: г. Челябинск, Комсомольский проспект, 37, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 09:00 до 21:00; сб — вс с 10:00 до 17:00;

24 Почта Банк

Адрес: г. Челябинск, Комсомольский проспект, 61, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 09:00 до 20:00; сб с 09:00 до 18:00;

25 Почта Банк

Адрес: г. Челябинск, Комсомольский проспект, 89Б, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 08:00 до 13:00; с 14:00 до 20:00; сб с 09:00 до 13:00; с 14:00 до 18:00;

26 Почта Банк

Адрес: г. Челябинск, Копейское шоссе, 3Б, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; вт — сб с 09:00 до 13:00; с 14:00 до 18:00;

Челябинск, Копейское шоссе, 3Б, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; вт — сб с 09:00 до 13:00; с 14:00 до 18:00;

27 Почта Банк

Адрес: г. Челябинск, Краснопольский проспект, 14а; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 09:00 до 13:00; с 14:00 до 18:00;

28 Почта Банк

Адрес: г. Челябинск, Краснопольский проспект, 29, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 09:00 до 13:00; с 14:00 до 18:00;

29 Почта Банк

Адрес: г. Челябинск, Кронштадтская, 7, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн с 08:00 до 13:00; вт — пт с 08:00 до 13:00; с 14:00 до 20:00; сб с 09:00 до 13:00; с 14:00 до 18:00;

30 Почта Банк

Адрес: г. Челябинск, Курчатова, 30а, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 08:00 до 13:00; с 14:00 до 20:00; сб с 09:00 до 13:00; с 14:00 до 18:00;

31 Почта Банк

Адрес: г. Челябинск, Машиностроителей, 30, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 09:00 до 13:00; с 14:00 до 18:00;

32 Почта Банк

Адрес: г. Челябинск, Новороссийская, 49, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 09:00 до 13:00; с 14:00 до 18:00;

Челябинск, Новороссийская, 49, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 09:00 до 13:00; с 14:00 до 18:00;

33 Почта Банк

Адрес: г. Челябинск, Пионерская, 10; Контакты: 8‒800‒550‒07‒70 ; вт — сб с 09:00 до 13:00; с 14:00 до 18:00;

34 Почта Банк

Адрес: г. Челябинск, Пограничная, 24а; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 09:00 до 18:00;

35 Почта Банк

Адрес: г. Челябинск, проспект Ленина, 24; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 09:00 до 13:00; с 14:00 до 18:00;

36 Почта Банк

Адрес: г. Челябинск, проспект Ленина, 35, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 08:00 до 13:00; с 14:00 до 20:00; сб с 09:00 до 13:00; с 14:00 до 18:00;

37 Почта Банк

Адрес: г. Челябинск, проспект Победы, 117, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн с 09:00 до 13:00; с 14:00 до 18:00; вт — пт с 09:00 до 13:00; с 14:00 до 20:00; сб с 09:00 до 13:00; с 14:00 до 18:00;

38 Почта Банк

Адрес: г. Челябинск, проспект Победы, 319а, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — сб с 09:00 до 13:00; с 14:00 до 18:00;

39 Почта Банк

Адрес: г. Челябинск, Рабоче-Крестьянская, 30а; Контакты: 8‒800‒550‒07‒70 ; вт — сб с 09:00 до 13:00; с 14:00 до 18:00;

Челябинск, Рабоче-Крестьянская, 30а; Контакты: 8‒800‒550‒07‒70 ; вт — сб с 09:00 до 13:00; с 14:00 до 18:00;

40 Почта Банк

Адрес: г. Челябинск, Российская, 21а, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; вт — сб с 09:00 до 13:00; с 14:00 до 18:00;

41 Почта Банк

Адрес: г. Челябинск, Российская, 63а, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 09:00 до 13:00; с 14:00 до 18:00;

42 Почта Банк

Адрес: г. Челябинск, Советская, 28, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; вт — сб с 09:00 до 18:00;

43 Почта Банк

Адрес: г. Челябинск, Сталеваров, 3а, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 09:00 до 13:00; с 14:00 до 18:00;

44 Почта Банк

Адрес: г. Челябинск, Сталеваров, 66, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 09:00 до 21:00; сб — вс с 10:00 до 17:00;

45 Почта Банк

Адрес: г. Челябинск, Танкистов, 146/1, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 09:00 до 13:00; с 14:00 до 18:00;

46 Почта Банк

Адрес: г. Челябинск, Телеграфная, 4; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 09:00 до 18:00;

Челябинск, Телеграфная, 4; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 09:00 до 18:00;

47 Почта Банк

Адрес: г. Челябинск, улица Университетская Набережная, 38, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 08:45 до 13:00; с 14:00 до 17:45;

48 Почта Банк

Адрес: г. Челябинск, Фестивальная, 6; Контакты: 8‒800‒550‒07‒70 ; пн с 09:00 до 13:00; с 14:00 до 18:00; вт — пт с 09:00 до 13:00; с 14:00 до 20:00; сб с 09:00 до 13:00; с 14:00 до 18:00;

49 Почта Банк

Адрес: г. Челябинск, Хлебозаводская, 12, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн с 08:00 до 13:00; вт — пт с 08:00 до 13:00; с 14:00 до 20:00; сб с 09:00 до 13:00; с 14:00 до 18:00;

50 Почта Банк

Адрес: г. Челябинск, Хохрякова, 2Б; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 08:00 до 13:00; с 14:00 до 20:00; сб с 09:00 до 13:00; с 14:00 до 18:00;

51 Почта Банк

Адрес: г. Челябинск, Цвиллинга, 85, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 09:00 до 13:00; с 14:00 до 18:00;

52 Почта Банк

Адрес: г. Челябинск, Чайкиной, 17, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 09:00 до 13:00; с 14:00 до 18:00;

Челябинск, Чайкиной, 17, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 09:00 до 13:00; с 14:00 до 18:00;

53 Почта Банк

Адрес: г. Челябинск, Чичерина, 37Б, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 10:00 до 14:00; с 15:00 до 20:00; сб — вс с 10:00 до 14:00; с 15:00 до 18:00;

54 Почта Банк

Адрес: г. Челябинск, Чичерина, 38Б, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн — сб с 09:00 до 18:00;

55 Почта Банк

Адрес: г. Челябинск, шоссе Металлургов, 15, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн с 09:00 до 18:00; вт — пт с 09:00 до 20:00; сб с 09:00 до 18:00;

56 Почта Банк

Адрес: г. Челябинск, Энергетиков, 65; Контакты: 8‒800‒550‒07‒70 ; пн — сб с 09:00 до 13:00; с 14:00 до 18:00;

57 Почта Банк

Адрес: г. Челябинск, Якорная, 8, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; вт — сб с 09:00 до 13:00; с 14:00 до 18:00;

58 Почта Банк

Адрес: пос. Рощино, Фабричная, 4; Контакты: 8‒800‒550‒07‒70 ; вт — сб с 09:00 до 13:00; с 14:00 до 18:00;

59 Почта Банк

Адрес: с. Большое Баландино, Советская, 13; Контакты: 8‒800‒550‒07‒70 ;

Большое Баландино, Советская, 13; Контакты: 8‒800‒550‒07‒70 ;

60 Почта Банк

Адрес: с. Долгодеревенское, улица Свердловская, 14, 1 этаж; Контакты: 8‒800‒550‒07‒70 ; пн с 09:00 до 13:00; с 14:00 до 18:00; вт — пт с 08:00 до 13:00; с 14:00 до 19:00; сб с 09:00 до 13:00; с 14:00 до 18:00;

61 Почта Банк

Адрес: с. Кунашак, улица Ленина, 111; Контакты: 8‒800‒550‒07‒70 ; пн — пт с 08:30 до 13:00; с 14:00 до 17:30;

Глоссарий банковских терминов | American Banker

Глоссарий банкира

A B C D E F G H I J K L M N O P Q R S T U V W X Y Z

Аккредитив или аккредитив

См. аккредитив и аккредитив.

Ступенчатые сроки погашения

Схема погашения в пределах портфеля, при которой сроки погашения активов в портфеле распределены через равные промежутки. Со временем сокращение оставшегося срока службы активов обеспечивает стабильный источник ликвидности или денежного потока.

Земельный договор

Договорное соглашение, используемое в некоторых штатах, согласно которому покупатель покупает недвижимость у продавца в течение определенного периода времени, обычно путем периодических платежей в рассрочку. Право собственности не передается покупателю до тех пор, пока не будет произведен окончательный платеж. Также называется статьей соглашения.

Право собственности не передается покупателю до тех пор, пока не будет произведен окончательный платеж. Также называется статьей соглашения.

Land flip

Разговорное выражение, используемое некоторыми кредиторами и застройщиками для описания злоупотреблений, направленных на завышение покупной цены залоговой недвижимости. Как правило, сделка по продаже земли предполагает продажу недвижимости по завышенной цене, которая не является коммерческой сделкой. Примером такого рода злоупотреблений может быть собственность, купленная X за 50 000 долларов, а через год проданная товариществу с участием X за 100 000 долларов.

Отказ арендодателя

Кредитный документ, используемый в различных ситуациях. Чаще всего используется, когда инвентарь или оборудование кредиторы обеспечиваются залогом, находящимся в арендуемом заемщиком помещении. В этих случаях обеспеченный кредитор может запросить отказ арендодателя, чтобы установить право кредитора на вход в помещение и контроль или изъятие залога. Может также использоваться для получения разрешения арендодателя и отказа от прав, когда кредитор получает обеспечительный интерес в улучшениях арендованного имущества, сделанных заемщиком / арендатором.

Может также использоваться для получения разрешения арендодателя и отказа от прав, когда кредитор получает обеспечительный интерес в улучшениях арендованного имущества, сделанных заемщиком / арендатором.

LAR

См. реестр заявок на кредит.

Последний пришел, первый ушел (LIFO)

Один из методов учета товарно-материальных запасов, разрешенный общепринятыми принципами бухгалтерского учета (GAAP).

Просроченные платежи

Просроченные выплаты основной суммы или процентов по кредиту. Штрафы за просрочку платежа могут определяться как процент от непереведенного платежа или как фиксированная сумма в долларах. Некоторые штаты ограничивают штрафы за просрочку платежа. Федеральное постановление AA запрещает практику, называемую каскадным пени за просрочку платежа по потребительским кредитам.

LBO

См. выкуп с использованием заемных средств.

Аренда

Договор, предусматривающий использование имущества, в котором одна сторона (собственник, арендодатель или арендодатель) позволяет другой стороне (арендатору или арендатору) использовать имущество в обмен на стоимость, передаваемую арендодателю. Может охватывать как недвижимое, так и личное имущество. Долгосрочная неотменяемая аренда, называемая капитальной арендой, должна отражаться в балансе арендатора как обязательства в соответствии с GAAP. Когда они учитываются на балансе лизингополучателя, они называются капитализированными. Краткосрочная, аннулируемая аренда, иногда называемая операционной арендой, не требует капитализации.

Может охватывать как недвижимое, так и личное имущество. Долгосрочная неотменяемая аренда, называемая капитальной арендой, должна отражаться в балансе арендатора как обязательства в соответствии с GAAP. Когда они учитываются на балансе лизингополучателя, они называются капитализированными. Краткосрочная, аннулируемая аренда, иногда называемая операционной арендой, не требует капитализации.

Улучшения арендованного помещения

Такие вещи, как стены, кондиционеры и полки, которые добавляются к арендованному пространству.

Ипотечные кредиты на аренду

Залоговые доли в недвижимом имуществе, арендованном заемщиком. Например, заемщик может владеть зданием, расположенным на арендованной земле. В этих случаях кредитор возьмет ипотечный кредит, покрывающий интересы заемщика как в арендованной земле, так и в здании.

Договор купли-продажи

Аренда, включающая возможность арендатору приобрести арендуемое имущество во время и на условиях, указанных в договоре аренды.

Бухгалтерский учет

Тип обеспеченного кредита оборотного капитала. Смотрите владычество средств.

Юридический риск

Риск прибыли или капитала, связанный с невыполнимыми контрактами, судебными процессами, неблагоприятными судебными решениями или несоблюдением законов, правил и положений. Один из шести рисков, определенных Федеральной резервной системой. Управление валютного контролера (OCC) использует несколько более узкое определение того, что оно называет комплаенс-риском.

Оговорка о возмещении убытков кредитором

Положение в договоре страхования от рисков, предусматривающее, что в случае убытка выручка будет выплачена обеспеченной стороне. Обычно используется, когда застрахованное имущество является личным имуществом. Это версия стандартного положения о залогодержателе в отношении личной собственности. В отличие от более распространенной оговорки о возмещении убытков, оговорка о возмещении убытков кредитором на самом деле является более сильным и более широким типом условий страхового полиса. В соответствии с оговоркой о возмещении убытков кредитором обеспеченная сторона защищена от любых действий или небрежности страхователя, которые в противном случае могут сделать полис недействительным для владельца. (В некоторых штатах используется другая форма, которая также обеспечивает более широкое покрытие, чем простая оговорка о возмещении убытков.)

В соответствии с оговоркой о возмещении убытков кредитором обеспеченная сторона защищена от любых действий или небрежности страхователя, которые в противном случае могут сделать полис недействительным для владельца. (В некоторых штатах используется другая форма, которая также обеспечивает более широкое покрытие, чем простая оговорка о возмещении убытков.)

Ответственность кредитора

Неофициальный термин, относящийся к различным проявлениям фактической или потенциальной юридической ответственности, возникающей в результате поведения кредитора финансового учреждения. Как правило, ответственность кредитора возникает из-за утверждений о том, что кредитор нарушил обязательство (будь то подразумеваемое или договорное) добросовестного и добросовестного ведения бизнеса перед заемщиком или принял на себя определенный контроль над заемщиком, что привело к возникновению фидуциарной обязанности перед заемщиком. заемщик или другие его кредиторы или акционеры.

Аккредитив

Обязательство, выпущенное банком от имени клиента банка перед третьей стороной. Существует множество различных видов аккредитивов. Двумя наиболее распространенными являются коммерческие письма и резервные письма. Коммерческий или торговый аккредитив — это обещание банка заплатить третьему лицу за покупку товара клиентом банка. Резервный аккредитив — это обещание банка заплатить третьей стороне в случае определенной неплатежеспособности клиента банка, обычно, но не всегда, неплатежеспособности. Резервные аккредитивы часто используются в качестве обеспечения кредита для ценных бумаг.

Существует множество различных видов аккредитивов. Двумя наиболее распространенными являются коммерческие письма и резервные письма. Коммерческий или торговый аккредитив — это обещание банка заплатить третьему лицу за покупку товара клиентом банка. Резервный аккредитив — это обещание банка заплатить третьей стороне в случае определенной неплатежеспособности клиента банка, обычно, но не всегда, неплатежеспособности. Резервные аккредитивы часто используются в качестве обеспечения кредита для ценных бумаг.

Право на аккредитив

Право на платеж или исполнение по аккредитиву, независимо от того, потребовал ли бенефициар или имеет ли он право требовать платежа или исполнения. Этот термин не включает право бенефициара требовать оплаты или исполнения по аккредитиву. Категория залога личного имущества, определенная в редакции 2000 г. к статье 9 Единого коммерческого кодекса.

Бумага Letter

Акция с ограничительной легендой на сертификате, которая ограничивает возможность владельца продавать. Весь письменный запас является ограниченным запасом.

Весь письменный запас является ограниченным запасом.

Уровневый коэффициент амортизации

Возможно, лучшим методом учета премий и скидок MBS является изменение коэффициента или метод амортизации уравнительного коэффициента. В соответствии с методом изменения коэффициента сумма ежемесячной амортизации премий или прироста дисконта рассчитывается пропорционально сумме ежемесячных платежей основной суммы долга. Альтернативный метод амортизации называется методом эффективной процентной ставки.

Кредитное плечо

Сумма денег владельцев или акционеров по отношению к деньгам, которые кредиторы, поставщики и другие лица внесли в фирму. Отношение денег собственников к деньгам других людей.

Выкуп с привлечением заемных средств

Корпоративные приобретения, при которых приобретающая компания занимает большую часть или все средства, необходимые для финансирования покупки. При типичном выкупе с использованием заемных средств покупатель намеревается погасить финансовый долг за счет средств, полученных либо от продажи активов, принадлежащих приобретенной компании, либо за счет прибыли, полученной приобретенной компанией. Высокий уровень долга, связанный почти со всеми операциями по выкупу с использованием заемных средств, делает их операциями с относительно высоким риском. Таким образом, хотя часто используется некоторое банковское финансирование, необходима некоторая форма младшего долга. Младший долг при выкупе с использованием заемных средств может исходить от кредитора, желающего занять подчиненную позицию. Этот тип финансирования часто называют мезонинным финансированием. Средства, необходимые для выкупа с использованием заемных средств, также могут быть получены путем выпуска бросовых облигаций.

Высокий уровень долга, связанный почти со всеми операциями по выкупу с использованием заемных средств, делает их операциями с относительно высоким риском. Таким образом, хотя часто используется некоторое банковское финансирование, необходима некоторая форма младшего долга. Младший долг при выкупе с использованием заемных средств может исходить от кредитора, желающего занять подчиненную позицию. Этот тип финансирования часто называют мезонинным финансированием. Средства, необходимые для выкупа с использованием заемных средств, также могут быть получены путем выпуска бросовых облигаций.

Аренда с использованием заемных средств

Форма лизингового финансирования, при которой арендодатель/владелец оплачивает только часть стоимости приобретения арендованного имущества в качестве собственного капитала. Оставшаяся часть покупной цены арендованного оборудования берется взаймы у долгосрочных кредиторов.

LGIPs

См. инвестиционные пулы местных органов власти.

Страхование ответственности

Страхование, защищающее сторону от различных видов претензий. Обычно страхование ответственности защищает застрахованных от убытков, возникающих в результате исков о повреждении имущества или исков о телесных повреждениях. Строительные кредиторы обычно требуют, чтобы подрядчики получили и застраховали свою ответственность для защиты от претензий, возникающих в результате деятельности подрядчика.

Управление пассивами

Термин, используемый для описания общей банковской стратегии, заключающейся в сосредоточении внимания на управлении суммой, сроком погашения и стоимостью основных депозитов и приобретенных средств с упором на последние. При управлении пассивами банкиры выдают кредиты и обязательства по кредитам в соответствии с рыночными условиями, не заботясь о финансировании. Менеджеры по обязательствам увеличивают или уменьшают сумму средств, полученных банком, по мере необходимости для обеспечения любого финансирования, необходимого в любой момент времени.

Чувствительность к ответственности

Описывает положение организации, когда повышение процентных ставок нанесет ей ущерб, а снижение процентных ставок поможет ей. Предприятие чувствительно к обязательствам, когда влияние изменения его активов меньше, чем влияние изменения его обязательств после изменения действующих процентных ставок. Это происходит, когда либо время, либо сумма изменения ставки для активов приводят к тому, что процентный доход изменяется больше, чем изменение процентных расходов. Влияние изменения действующих процентных ставок может быть измерено с точки зрения изменения стоимости активов и обязательств. В этом случае экономическая стоимость собственного капитала предприятия, чувствительного к обязательствам, уменьшается, когда преобладающие ставки растут, или увеличивается, когда преобладающие ставки падают. В качестве альтернативы влияние изменения действующих ставок может быть измерено с точки зрения изменения процентных доходов и расходов по активам и обязательствам. В этом случае прибыль или чистая прибыль субъекта, чувствительного к обязательствам, уменьшается, когда преобладающие ставки растут, и увеличивается, когда преобладающие ставки падают.

В этом случае прибыль или чистая прибыль субъекта, чувствительного к обязательствам, уменьшается, когда преобладающие ставки растут, и увеличивается, когда преобладающие ставки падают.

LIBID

См. Лондонский межбанковский курс покупки.

LIBOR

См. Лондонская межбанковская ставка предложения.

Залоговое право

Проценты или обременения, удерживаемые кредитором в отношении недвижимого или личного имущества должника для погашения долга. Залоговое удержание может возникнуть в результате консенсуального договора между должником и кредитором, такого как соглашение об обеспечении или ипотека. В качестве альтернативы залог может быть установлен судом или законом. См. залоговое удержание по обоюдному согласию, судебное удержание и предусмотренное законом удержание.

Поиск залога

Процесс или результат расследования непогашенных залогов в собственности залогодателя или потенциального залогодателя. Поиск залога не только исследует существование всех залогов, но и относительный приоритет этих залогов. В отношении личного имущества в большинстве штатов можно получить залоговое удержание, подав стандартную форму, называемую UCC-4, в соответствующий регистрационный офис. Обеспеченные кредиторы часто проводят поиск залогового удержания до закрытия кредита и поиск залогового права после закрытия вскоре после закрытия кредита.

В отношении личного имущества в большинстве штатов можно получить залоговое удержание, подав стандартную форму, называемую UCC-4, в соответствующий регистрационный офис. Обеспеченные кредиторы часто проводят поиск залогового удержания до закрытия кредита и поиск залогового права после закрытия вскоре после закрытия кредита.

Документ о пожизненном наследовании

Документ, используемый для передачи права собственности на недвижимость от одной стороны к другой, но только после смерти праводателя. Пожизненное наследство дает лицу, предоставившем право, право владеть недвижимостью до его или ее смерти. После смерти пожизненного владельца имущество автоматически переходит к другому лицу или лицам, которые владеют остаточной долей. Владельца остаточной доли часто называют остатком, потому что он или она получает оставшуюся долю в собственности.

Ограничение срока действия

Верхний предел увеличения процентной ставки по инструменту с плавающей или регулируемой процентной ставкой.

LIFO

См. «последний пришел, первый ушел».

Резерв ЛИФО

Сумма, на которую балансовая стоимость запасов ниже, чем она была бы, если бы для оценки запасов применялся метод учета в порядке поступления, а не ЛИФО. Относится только к фирмам, которые отчитываются о запасах по методу ЛИФО.

Ограниченная оценка

Один из двух типов оценок, определенных Едиными стандартами профессиональной оценки (USPAP). В соответствии с USPAP ограниченная оценка может быть выполнена, когда оценщик ссылается на положение USPAP, которое он называет положением об отъезде. Ограниченные оценки могут только отклоняться от требований, установленных для полных оценок в специально определенных областях. См. оценку, полную оценку и оценку.

Ограниченная гарантия

Гарантийное соглашение, включающее положение, ограничивающее ответственность гаранта перед банком определенной суммой.

Общество с ограниченной ответственностью

Юридическое лицо, являющееся особым видом корпорации. Компания с ограниченной ответственностью предлагает акционерам ограничения личной ответственности, доступные акционерам корпораций C или S. В то же время компании с ограниченной ответственностью облагаются налогом так же, как товарищества; то есть доход распределяется между акционерами для целей налогообложения. Как правило, компании с ограниченной ответственностью предлагают владельцам те же преимущества, что и более привычные S-корпорации, но имеют меньше ограничений.

Компания с ограниченной ответственностью предлагает акционерам ограничения личной ответственности, доступные акционерам корпораций C или S. В то же время компании с ограниченной ответственностью облагаются налогом так же, как товарищества; то есть доход распределяется между акционерами для целей налогообложения. Как правило, компании с ограниченной ответственностью предлагают владельцам те же преимущества, что и более привычные S-корпорации, но имеют меньше ограничений.

Товарищество с ограниченной ответственностью

Товарищество с по крайней мере одним генеральным партнером и по крайней мере одним, а часто и несколькими партнерами с ограниченной ответственностью. Генеральный партнер несет неограниченную ответственность по долгам товарищества, но партнеры с ограниченной ответственностью несут ответственность только в пределах своих инвестиций в товарищество.

Сглаживание линейной кривой доходности

Простой процесс «рисования» прямых линий для соединения узловых точек. Самый простой, но наименее точный метод сглаживания кривой доходности. См. сглаживание.

Самый простой, но наименее точный метод сглаживания кривой доходности. См. сглаживание.

Кредитная линия

Тип кредитной линии. Конкретное значение термина варьируется от банка к банку. Поскольку различные варианты использования часто вызывают путаницу, здесь представлены два определения. В этой книге используется второе определение.

(1) Тип кредита, который позволяет заемщику привлекать средства до определенного максимума в течение определенного периода времени. Иногда называется невозобновляемой кредитной линией.

(2) Любая ссуда, позволяющая заемщику занимать средства до определенного максимума, производить выплаты в любой сумме в любое время и получать любое количество повторных авансов до тех пор, пока не будет превышен максимальный лимит. Иногда называется возобновляемой кредитной линией. Отличительной чертой кредитной линии является то, что она восстанавливается, что означает, что заемная сумма может быть выплачена и повторно заимствована или повторно авансирована по мере изменения потребностей заемщика.

Ликвидность

Как способность, так и предполагаемая способность выполнять все обязательства, когда это необходимо, и использовать деловые возможности, важные для будущего предприятия. Способность и предполагаемая способность выполнять известные краткосрочные и прогнозируемые долгосрочные обязательства по финансированию, поддерживая выборочное расширение бизнеса.

Непредвиденный риск ликвидности

Риск того, что будущие события могут потребовать значительно большего объема ликвидности, чем в настоящее время требуется финансовому учреждению. Один из трех основных компонентов риска ликвидности наряду с риском несоответствия ликвидности и риском рыночной ликвидности. Также называется пруденциальным риском ликвидности, риском финансирования или резервным риском ликвидности. Непредвиденный риск возникает из двух тесно связанных элементов. См. риск франшизы ликвидности и риск опциона ликвидности.

Риск франшизы ликвидности

Риск, связанный с подразумеваемым обязательством банка продолжать выдавать новые кредиты или другие новые потоки денежных средств, связанные с бизнесом, чтобы сохранить свою франшизу, даже если у него могут возникнуть трудности с финансированием. Один из двух типов непредвиденного риска ликвидности. Также называется опционным риском, связанным с ликвидностью. См. риск непредвиденных обстоятельств ликвидности и риск выбора ликвидности.

Один из двух типов непредвиденного риска ликвидности. Также называется опционным риском, связанным с ликвидностью. См. риск непредвиденных обстоятельств ликвидности и риск выбора ликвидности.

Разрыв ликвидности или риск разрыва ликвидности

См. несоответствие ликвидности.

Ликвидность в ходе обычной деятельности

Один из трех основных типов условий потребности в ликвидности. «Непрерывная деятельность» учреждения, нуждающаяся в ликвидности. Финансирование, необходимое для нормального прилива и оттока денежных средств в ходе ведения банковской деятельности. Включает сезонные колебания финансирования. См. специфический для банка риск ликвидности и системный риск ликвидности.

Несоответствие ликвидности или риск несоответствия ликвидности

Ожидаемый размер риска ликвидности, основанный на несоответствии договорных сумм и дат притока и оттока. Также называется дефицитом финансирования, разрывом ликвидности или риском срочной ликвидности. Один из трех основных компонентов риска ликвидности наряду с риском непредвиденных обстоятельств и риском рыночной ликвидности.

Один из трех основных компонентов риска ликвидности наряду с риском непредвиденных обстоятельств и риском рыночной ликвидности.

Риск выбора ликвидности

Риск того, что фактические денежные потоки будут иметь место в даты или в суммах, отличных от договорных дат и сумм погашения. Риск пут-опциона включает права сбережений, чеков и вкладчиков денежного рынка на снятие средств. Он также включает право держателей депозитных сертификатов (CD) на досрочное снятие средств. Риск колл-опциона включает в себя права заемщиков по кредитным линиям использовать свои подтвержденные кредитные линии. Один из двух видов непредвиденного риска ликвидности. См. риск непредвиденных обстоятельств ликвидности и франчайзинговый риск ликвидности.

Предпочтение ликвидности

(1) Желание некоторых держателей финансовых инструментов держать часть или все свои средства в ликвидных инструментах, т. небольшой риск потери.

(2) Теория, пытающаяся объяснить форму кривых доходности. В соответствии с гипотезой предпочтения ликвидности форма кривых доходности определяется коллективными ожиданиями инвесторов (гипотеза ожиданий и подразумеваемые форвардные ставки), но со смещением вверх, по крайней мере, для краткосрочных ставок, вызванным предпочтениями инвесторов в отношении ликвидности.

В соответствии с гипотезой предпочтения ликвидности форма кривых доходности определяется коллективными ожиданиями инвесторов (гипотеза ожиданий и подразумеваемые форвардные ставки), но со смещением вверх, по крайней мере, для краткосрочных ставок, вызванным предпочтениями инвесторов в отношении ликвидности.

Премия за ликвидность

(1) Часть дохода от ценной бумаги, связанная с желанием инвесторов сохранить ликвидность.

(2) Разница или спред, выплачиваемый за ликвидность.

Резервы ликвидности

Сумма неиспользованных мощностей для удовлетворения неожиданного сокращения финансирования или непредвиденных новых потребностей в финансировании в будущем. На протяжении большей части двадцатого века резервы ликвидности определялись как первичные резервы (денежные средства и депозиты в банках) и вторичные резервы (краткосрочные ликвидные инвестиционные ценные бумаги). Однако сегодня этот термин используется более широко.

Риск ликвидности

(1) Применительно к финансовому учреждению — риск того, что из активов или обязательств будет получено недостаточно денежных средств для удовлетворения потребностей в денежных средствах. Для банка потребность в наличных деньгах в основном состоит из снятия депозитов или договорного кредитного финансирования. Один из шести рисков, определенных Федеральной резервной системой, и один из девяти рисков, определенных Управлением валютного контролера (OCC). OCC определяет риск ликвидности как риск для прибыли и капитала, возникающий из-за неспособности банка выполнить свои обязательства в срок, не неся при этом неприемлемых убытков. Федеральная резервная система использует широкое определение риска ликвидности как потенциальной возможности того, что учреждение (а) не сможет выполнить свои обязательства по мере наступления срока их погашения из-за неспособности ликвидировать активы или получить адекватное финансирование (именуемый «риск ликвидности финансирования»). ) или (b) не может легко закрыть или компенсировать определенные риски без значительного снижения рыночных цен из-за недостаточной глубины рынка или сбоев на рынке («риск рыночной ликвидности»).

Для банка потребность в наличных деньгах в основном состоит из снятия депозитов или договорного кредитного финансирования. Один из шести рисков, определенных Федеральной резервной системой, и один из девяти рисков, определенных Управлением валютного контролера (OCC). OCC определяет риск ликвидности как риск для прибыли и капитала, возникающий из-за неспособности банка выполнить свои обязательства в срок, не неся при этом неприемлемых убытков. Федеральная резервная система использует широкое определение риска ликвидности как потенциальной возможности того, что учреждение (а) не сможет выполнить свои обязательства по мере наступления срока их погашения из-за неспособности ликвидировать активы или получить адекватное финансирование (именуемый «риск ликвидности финансирования»). ) или (b) не может легко закрыть или компенсировать определенные риски без значительного снижения рыночных цен из-за недостаточной глубины рынка или сбоев на рынке («риск рыночной ликвидности»).

(2) Для ценной бумаги: риск того, что будет недостаточно заинтересованных покупателей, чтобы разрешить продажу по текущей рыночной цене или близкой к ней.

Запасы ликвидности

См. резервы ликвидности.

Загрузка

Комиссионный сбор, уплачиваемый инвестором в некоторые паи паевых инвестиционных фондов или аннуитеты. Комиссионный сбор за продажу может быть начальным сбором, конечным сбором или сбором 12b-1. Кроме того, выражение, используемое для описания взаимного фонда, взимающего комиссию с инвесторов. Противоположность паевого инвестиционного фонда без нагрузки. См. комиссию 12b-1, внутреннюю нагрузку и начальную нагрузку.

Реестр заявок на ссуду (LAR)

Документ, требуемый Законом о неразглашении жилищной ипотеки (HMDA) для сбора информации, указывающей на возможную дискриминацию. Кредитные учреждения обязаны собирать информацию о поле, расе и этнической принадлежности претендентов на кредит. В конце каждого календарного года кредитор должен предоставить реестр заявок на получение кредита своему основному регулирующему органу не позднее 1 марта следующего года. После того, как информация проанализирована и возвращена в форме заявления о раскрытии информации, кредитор должен сделать информацию общедоступной в своем головном офисе и, по запросу, в любом филиале.

Участие в ссуде

Соглашение, при котором два или более кредитора участвуют в ссуде одному заемщику.

Отношение кредита к стоимости (LTV)

Название, используемое для обозначения коэффициента кредитного анализа, который измеряет покрытие залога. Для расчета коэффициента LTV общая сумма обязательств заемщика перед банком делится на общую расчетную стоимость залога. Например, если общая стоимость залога оценивается в 1 000 000 долларов США, а общая сумма обязательств заемщика перед банком составляет 800 000 долларов США, то коэффициент LTV составляет 0,80 или 80 процентов.

LOC

См. аккредитив и аккредитив.

Местная расчетная палата

Организация, созданная местными банками для облегчения предъявления и обмена чеками между этими банками.

Инвестиционные пулы местных органов власти (LGIP)

Смешанные инвестиционные пулы. Эквивалент взаимных фондов денежного рынка в государственном секторе. LGIP обычно, но не всегда, создаются штатами в интересах их местных органов власти. Иногда эти пулы находятся в ведении штатов.

LGIP обычно, но не всегда, создаются штатами в интересах их местных органов власти. Иногда эти пулы находятся в ведении штатов.

Сейф

(1) Механизм управления денежными средствами, предназначенный для сокращения задержек с зачислением средств на банковские счета получателя. Почтовый ящик, установленный банком для получения чеков для своих клиентов, занимающихся управлением наличностью. Сейфы используются для ускорения внесения депозитов в банк за счет устранения внутренней обработки организацией-получателем. Банку не нужно иметь отдельный почтовый ящик для каждого клиента сейфа. Вместо этого он может сортировать полученную почту в общем ящике.

(2) Механизм контроля кредитования под обеспечение. В соответствии с этим соглашением должники по счету заемщика отправляют свои платежи в почтовый ящик, который контролируется банком. Затем средства используются банком для уменьшения кредита заемщику, обеспеченного этой дебиторской задолженностью. Банку не нужно иметь отдельный почтовый ящик для каждого клиента сейфа. Вместо этого он может сортировать полученную почту в общем ящике.

Вместо этого он может сортировать полученную почту в общем ящике.

Период блокировки

См. защиту вызова.

Блокировка

(1) Запрет, обычно, но не всегда, на определенный период времени. Например, запрет на досрочное погашение кредита.

(2) Период времени до того, как инвестор REMIC начнет получать основные платежи.

LOCOM

См. ниже стоимости или рынка.

Лондонская межбанковская ставка предложения (LIBID)

Ставка, которую банк готов платить за приобретение средств на международном межбанковском рынке.

Лондонская межбанковская ставка предложения (LIBOR)

Ставка, которую банки высшего качества платят за депозиты в евродолларах. Для каждого срока депозита существует разная ставка LIBOR. LIBOR обычно используется как индекс, представляющий краткосрочные ставки.

Длинная

Позиция инвестора, который владеет или обязуется купить ценную бумагу на рынке наличных или фьючерсных контрактов. Например, покупка фьючерса на процентную ставку — это обязательство принять поставку ценных бумаг по согласованной цене в какой-то день в будущем. Это называется длинной фьючерсной позицией. Владение инвестиционной ценной бумагой — это длинная денежная позиция.

Например, покупка фьючерса на процентную ставку — это обязательство принять поставку ценных бумаг по согласованной цене в какой-то день в будущем. Это называется длинной фьючерсной позицией. Владение инвестиционной ценной бумагой — это длинная денежная позиция.

Длинная облигация

Термин, используемый для описания самого последнего выпуска 30-летних облигаций. Как только Казначейство продает новый выпуск 30-летних облигаций, этот выпуск остается длинной облигацией до тех пор, пока Казначейство не продаст следующий выпуск.

Длинный купон

Иногда облигации выпускаются с датой выпуска более шести месяцев с даты выпуска. Купоны после первоначального длинного купона выдаются каждые шесть месяцев. Длинный купон снижает эффективную доходность к погашению за счет уменьшения дохода, который можно получить от реинвестирования купона.

Ретроспективный обзор

Интервал времени или лаг между датой установления значения индекса и датой изменения ставки платежа и/или ставки начисления.

Получатель убытков

Обеспеченная сторона, которой выплачиваются страховые выплаты в соответствии с пунктом о получателе убытков в страховом полисе, полученном должником и покрывающем имущество, принадлежащее должнику и переданное в залог обеспеченной стороне. Обычно применяется к личному имуществу.

Более низкая себестоимость или рыночная (ЛОКОМ)

Учетная практика отражения стоимости актива по наименьшей из двух величин: первоначальной стоимости или рыночной стоимости.

Сертифицированные чеки: все, что вам нужно знать

Независимо от того, хотите ли вы сделать или получить безопасный платеж, трудно найти лучший способ сделать это. Вы можете пойти путем наличных денег, но это рискованно отправлять по почте. Кроме того, вы действительно хотите носить с собой огромную пачку наличных? Вместо этого вы можете пойти с личным чеком. Но если вы являетесь получателем, откуда вы знаете, что чек не будет возвращен? Итак, каково решение? Вот что вам нужно знать о сертифицированных чеках.

Если у вас есть финансовые вопросы помимо заверенных чеков, финансовый консультант может помочь вам составить финансовый план.

Что такое сертифицированный чек?

Сертифицированный чек — это чек, выписанный владельцем счета и гарантированный банком. Это означает, что вы выписываете чек почти как обычно, но банк заверяет его и замораживает сумму чека на вашем счете. Таким образом, чек не будет возвращаться всякий раз, когда он будет депонирован. Сертифицированные чеки служат альтернативой личным чекам, которые не гарантируются.

Главное преимущество сертифицированных чеков в том, что они обеспечивают гарантированное получение средств. Банк-эмитент или финансовое учреждение подтверждает, что у отправителя достаточно наличных на счету для завершения транзакции. Банк также гарантирует, что чек имеет подлинную подпись. К счастью, заверенные чеки обычно довольно легко доступны в вашем местном банке.

Когда использовать сертифицированные чеки

Люди часто используют сертифицированные чеки в крупных транзакциях, когда получатель не знает (или не доверяет) владельцу счета. Личный чек сопряжен с некоторыми рисками, особенно в подобных ситуациях, когда покупатель не уверен, действительно ли покупатель может совершить покупку. Сертифицированный чек может обеспечить душевное спокойствие обеим сторонам, когда они обе хотят убедиться, что средства находятся в безопасности.

Личный чек сопряжен с некоторыми рисками, особенно в подобных ситуациях, когда покупатель не уверен, действительно ли покупатель может совершить покупку. Сертифицированный чек может обеспечить душевное спокойствие обеим сторонам, когда они обе хотят убедиться, что средства находятся в безопасности.

В других случаях заверенные чеки используются вместо покупок за наличные. Как только они сертифицированы, они готовы к работе. Таким образом, вместо того, чтобы передавать или отправлять по почте пачки наличных, вы можете отправить сертифицированный чек. Это удобно, когда вам срочно нужны средства, так как вам не нужно обязательно ждать, пока чек будет очищен.

Как получить сертифицированный чек

Вы можете приобрести сертифицированный чек через банк или кредитный союз. Хотя заверенный чек можно получить в любом старом банке, вам, вероятно, будет проще обратиться в банк, в котором у вас есть счет. Вам нужно будет пойти в физическое отделение, чтобы получить сертифицированный чек. Было бы полезно заранее позвонить в учреждение, чтобы узнать, предлагает ли оно сертифицированные чеки и есть ли какие-либо дополнительные требования.

Было бы полезно заранее позвонить в учреждение, чтобы узнать, предлагает ли оно сертифицированные чеки и есть ли какие-либо дополнительные требования.

Для начала вам необходимо указать сумму чека, имя получателя и любое примечание, которое вы хотите включить в чек. Затем вам нужно будет подтвердить свою личность и доказать сотруднику банка или кредитного союза, что у вас есть средства на вашем счете. Банки могут потребовать удостоверение личности с фотографией. для подтверждения. После того, как вы выпишете чек, кассир или сотрудник банка подпишет или «подтвердит» его и проштампует.

Имейте в виду, что большинство учреждений взимают плату за сертифицированные чеки. Комиссия часто варьируется в зависимости от счета, учреждения и суммы транзакции. Тем не менее, он обычно колеблется от 5 до 15 долларов.

Недостатки заверенных чеков

Одним из недостатков заверенных чеков является то, что вы не можете остановить платеж после передачи чека. Средства заморожены и будут переданы лицу, которому вы заплатили, когда оно внесет депозит или обналичит чек.

Средства заморожены и будут переданы лицу, которому вы заплатили, когда оно внесет депозит или обналичит чек.

Другим недостатком, хотя и не столь существенным, является то, что сертифицированные чеки облагаются комиссией. Эти сборы обычно не слишком высоки. Кроме того, возможно, стоит заплатить комиссию за безопасный и гарантированный платеж.

Сертифицированные чеки сами по себе обеспечивают безопасные и гарантированные средства. Однако заверенные чеки мошенникам несложно скопировать. Конечно, если вы отправляете чек, вам не о чем беспокоиться. Но если вы запросили оплату в виде сертифицированного чека, вы можете проявить осторожность, особенно если вы не знаете отправителя чека или не доверяете ему.

Если вы беспокоитесь о том, что заверенный чек может быть поддельным, сначала поищите контрольные признаки, такие как опечатки или что-либо, что выглядит «неправильным». Дважды сверяйте банковскую информацию с банковской информацией онлайн. Вам также следует позвонить в сам банк, а не по номеру, указанному на чеке, чтобы убедиться, что чек действителен.

Выполнение этих шагов поможет вам не стать жертвой мошенничества. К сожалению, если вы все же станете жертвой, вы будете нести ответственность за любые деньги, которые вы тратите или снимаете со средств чека.

Альтернативы заверенным чекам

Сертифицированные чеки звучат знакомо, потому что они очень похожи на кассовые чеки. Оба они считаются «официальными чеками» и оба гарантируют платежи. Кроме того, вы должны пойти в банк (или кредитный союз), чтобы получить кассовый чек.

Разница заключается во внутренней структуре с банком. С заверенными чеками банк гарантирует, что на вашем счету есть надлежащая сумма средств. Затем он замораживает эту сумму для платежа сертифицированным чеком. Кассовыми чеками вы производите платеж в банк на сумму чека. Затем банк снимает средства со своего собственного счета при депонировании кассового чека. Опять же, оба типа чеков предоставляют средства, гарантированные банком.

Другой альтернативой заверенным чекам являются денежные переводы. Они более широко доступны, поскольку вы можете получить их в почтовых отделениях, розничных магазинах и компаниях по переводу денег, а также в финансовых учреждениях. Денежные переводы получаются путем оплаты наличными авансом продавцу. Затем продавец выдает денежный перевод, в котором обещается, что при выкупе средства будут доступны выкупателю. Денежные переводы больше похожи на кассовые ваучеры, чем на чеки.

Они более широко доступны, поскольку вы можете получить их в почтовых отделениях, розничных магазинах и компаниях по переводу денег, а также в финансовых учреждениях. Денежные переводы получаются путем оплаты наличными авансом продавцу. Затем продавец выдает денежный перевод, в котором обещается, что при выкупе средства будут доступны выкупателю. Денежные переводы больше похожи на кассовые ваучеры, чем на чеки.

Bottom Line

В эпоху роста онлайновых и электронных финансовых продуктов выписывание чека может показаться старомодным. Но когда дело доходит до совершения безопасных платежей, выписывание этого чека может быть лучшим способом. Сертифицированные чеки обеспечивают душевное спокойствие как получателю, так и отправителю, поскольку обе стороны хотят убедиться, что платеж прошел. Сертифицированный чек с печатью банка — отличный способ гарантировать успешную транзакцию.

Советы по управлению денежными средствами

- Если вам нужна помощь в управлении вашими деньгами, финансовый консультант может помочь вам составить финансовый план.

Найти квалифицированного финансового консультанта не составит труда. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

Найти квалифицированного финансового консультанта не составит труда. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас. - Прежде чем выбрать банковский счет, бесплатный инструмент SmartAsset для сберегательных счетов поможет вам сравнить ставки сберегательных счетов в ведущих банках, чтобы найти тот, который лучше всего соответствует вашим потребностям.

Найти квалифицированного финансового консультанта не составит труда. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

Найти квалифицированного финансового консультанта не составит труда. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.Фото: ©iStock.com/AndreyPopov, ©iStock.com/AndreyPopov, ©iStock.com/asiseeit

Лиз Смит

Лиз Смит — выпускница Нью-Йоркского университета. Еще со времен учебы в колледже она помогает людям принимать более взвешенные финансовые решения. Лиз пишет для SmartAsset уже более четырех лет. Ее области знаний включают выход на пенсию, кредитные карты и сбережения.