Кредит в приорбанке на потребительские нужды без справок и поручителей: Потребительский кредит, быстрый кредит, кредит на покупки, кредит на любые цели

Содержание

без справкок и поручителей, для физических лиц

Автор Ангелина Якушева Просмотров 6.5к. Опубликовано

Обновлено

Приорбанк считается одной из крупных финансовых организаций в стране Беларусь. Приорбанк кредиты на потребительные нужды предлагает взять на наиболее выгодных условиях для граждан, им не придется переплачивать существенные суммы денежных средств.

Кредиты можно брать на приобретение жилья и другие нужды в национальной валюте или иностранной.

Содержание

- Преимущества кредитов от Приорбанка

- Виды потребительских кредитов от Приорбанка

- Универсальный кредит

- Тип кредита

- Преимущества кредита

- Требования к кредитополучателю

- Требуемые документы

- Как оформить кредит

- Электронный кредит

- Тип кредита

- Преимущества кредита

- Как рассчитать кредит

- Как оформить кредит

- Требования к кредитополучателю

- Выводы

Преимущества кредитов от Приорбанка

Приорбанк кредиты на потребительские нужды без справок и поручителей можно оформить в течение минимального количества времени разными способами. Также существует ряд преимуществ при взятии займа гражданами, среди которых стоит выделить:

Также существует ряд преимуществ при взятии займа гражданами, среди которых стоит выделить:

- кредит при отсутствии справки о доходах и заработной плате, если сумма займа составляет менее 5000 BYN;

- для обращения в финансовую организацию за денежными средствами не придется искать поручителей и дополнительное обеспечение;

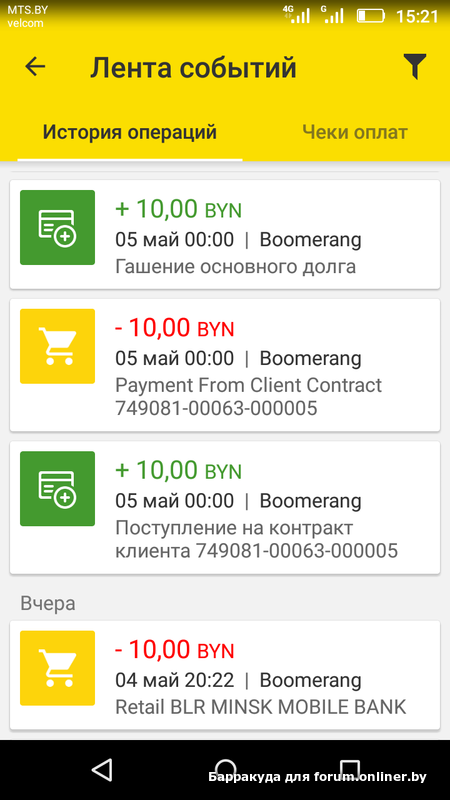

- каждый клиент банка может собственноручно выбрать карточку для определенных потребностей, это может быть «Бумеранг» или Visa Classic;

- при выборе пластиковой карты «Бумеранг» клиенты финансовой организации получают возможность совершать покупки, а часть денежных средств возвращать на личный счет карты, на все остатки по счету будут начисляться процентные доходы;

- если клиент банка принимает участие в программе лояльности KEYcard, то сможет получить от партнерских организаций бонусный кэшбэк;

Приорбанк заботится об удобстве и комфорте клиентов, поэтому существует возможность выплачивать кредит посредством интернет-банка, мобильного приложения или ЕРИП.

Виды потребительских кредитов от Приорбанка

Все клиенты, которые обращаются в Приорбанк кредиты на потребительские нужды и получения средств, могут воспользоваться актуальными действующими программами:

- денежные средства перечисляются на пластиковую карту;

- безналичный кредит;

- услуга рефинансирования финансовых организаций со стороны или в Приорбанке.

Универсальный кредит

Каждый клиент Приорбанка Беларусь в 2019 году может сделать все желания реальными прямо сегодня, если взять универсальный кредит на потребительские нужды. Следует оформить пластиковую карту «Бумеранг», и получать бонусы после каждой покупки. Также существует возможность расплачиваться наличными денежными средствами.

Тип кредита

Взять кредит для потребительских нужд в Приорбанке можно на пластиковую карту на срок менее 5 лет. Максимальный его размет составляет 17 400 BYN. Ставка по процентам, несомненно, порадует:

- 12 % в год, если считать 1 месяц с даты заключения договора;

- 13,8 % в год за период оставшегося времени выплаты кредита.

Для физических лиц платежи каждый месяц имеют одинаковую сумму. Международная карта выпускается бесплатно.

При оформлении рефинансирования придется выплатить всего 9,5 % в год. Если ставка рефинансирования меняется, то начисление процентов происходит по новой ставке со дня вступления в силу установленного размера.

Преимущества кредита

Заем на потребительские нужды несет большую выгоду для клиентов:

- каждый клиент может взять потребительский кредит совершенно на любые цели, к примеру, на отпуск или ремонт квартиры, погашение задолженности в других банках;

- при оформлении карты «Бумеранг» все получают манибэк более 1 % от каждой покупки;

- для оформления потребительского кредита нет необходимости находить поручителей или другие способы дополнительного обеспечения;

- комиссия за погашение кредита досрочно или частями не предусмотрена политикой финансовой организации;

- если происходит страховой случай, то финансовая организация может перечислить денежные средства в полном объеме, которые были указаны при оформлении договора на страхование в счет погашения долга.

Требования к кредитополучателю

При получении кредита следует ознакомиться с некоторыми требованиями, которые банк предъявляет к получателю денежных средств:

- возраст не менее 22 лет при оформлении, максимальный возраст составляет 63 года на время окончания выплат по кредитному договору;

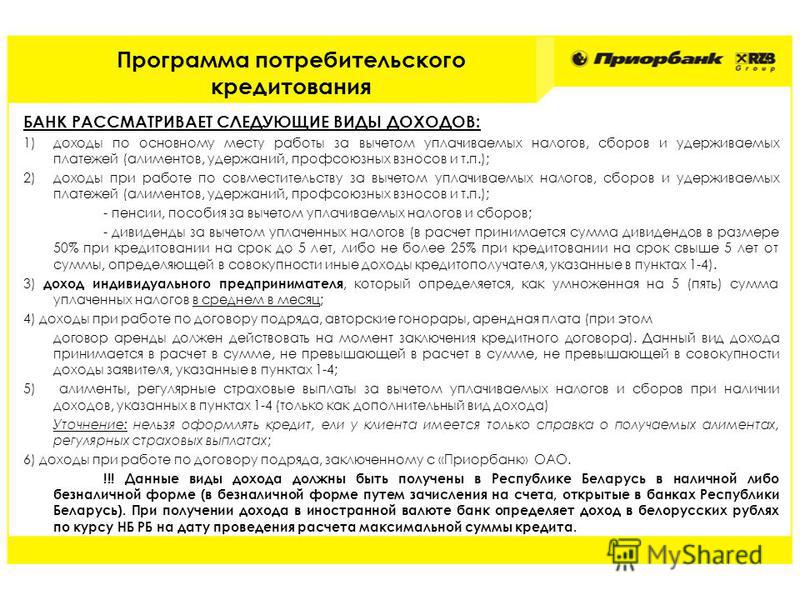

- среднемесячный доход должен превышать 265 BYN;

- при подаче заявке клиент должен работать в одной организации непрерывно в течение полугода, что является гарантией надежности и платежеспособности.

Требуемые документы

При оформлении займа необходимо предоставить следующие документы:

- паспорт и вид на жительство Беларусь;

- справку о доходах в течение 3 месяцев по установленному образцу (справка не нужна, если получение заработной платы происходит по карте Приорбанк).

Как оформить кредит

Кредит можно оформить наиболее подходящим способом

- через интернет-банкинг на официальном сайте;

- по звонку мобильного телефона;

- в подразделении организации.

Электронный кредит

Если выплата заработной платы клиенту начисляется на пластиковую карту Приорбанка, то он может оставить онлайн заявку на получение кредита. Это сделать очень просто и быстро, главное войти в интернет-банк и заполнить форму заявки. Денежные средства будут зачислены на счет в самые кратчайшие сроки примерно за 30 минут, если заявка оформлялась в рабочее время организации.

Тип кредита

Тип кредита подразумевает под собой соблюдение ряда условий:

- перевод денежных средств на карту;

- срок составляет 5 лет, не больше;

- сумма должна быть меньше 1500 BYN;

- ставка по процентам 13,8 % в год;

- платежи ежемесячно следует выплачивать одинаковой суммой;

- возможность досрочного погашения.

Рефинансирование происходит по 9,5 % ставке до момента ее изменения.

Преимущества кредита

При оформлении займа клиент получает определенные преимущества:

- предоставление денежных средств в течение 30 минут с учетом рабочего времени банка;

- кредитование происходит в онлайн режиме, что освобождает свободное время клиента, нет необходимости посещать офис банка, требуется только интернет, заем может получить даже за пределами Республики;

- заполнение заявки происходит максимально быстро и просто, потребуется потратить всего несколько минут, ну а если человек уже является клиентом организации, то большинство информации о нем сохранено в базе данных;

- если у клиента имеется сразу несколько карт клиента в валюте Республики, то можно подобрать наиболее удобную для получения денежных средств, к примеру, карту «Бумеранг»;

- платежи на протяжении всего времени одинаковые, нет необходимости менять суммы погашения;

- погашение осуществляется посредством интернета, инфокиосков, ЕРИП или остальными оптимальными способами;

- за досрочное погашение займа комиссия не предусмотрена;

- для оформления займа на потребительские нужды не требуется искать залоговое имущество или поручителей.

Видео, онлайн-кредит от Приорбанка:

Как рассчитать кредит

На официальном сайте Приорбанка можно заем рассчитать кредит при помощи кредитного калькулятора. Для этого существует специальная программа и таблица с процентами. Еще при планировании необходимых затрат и расходов можно посетить филиал финансовой организации и узнать, сколько придется выплачивать денежных средств ежемесячно, и подобрать наиболее оптимальные условия в соответствии с доходами.

Как оформить кредит

Оформление займа на потребительские нужды происходит максимально просто:

- если интернет-банк еще не было подключен ранее, то можно сделать это в режиме онлайн, главное обновить программу до последней версии;

- зайти в личный кабинет и заполнить заявку по установленной форме, сначала требуется нажать кнопку «Заявка на посещение», затем перейти в раздел «Кредиты и кредитные карты», а потом оформить электронный кредит;

- наши специалисты рассмотрят заявление в короткие сроки, а затем перечислим денежные средства на карту незамедлительно.

Требования к кредитополучателю

Клиент банка должен получать заработную плату или пенсионные начисления на карту Приорбанка:

- по возрасту на начало взятия займа он должен быть более 22 лет, а на момент последнего платежа не превышать 63 года;

- среднемесячный доход за последние 3 месяца должен составлять более 265 BYN;

- 6 месяцев непрерывного стажа на работе для гарантии платежеспособности, надежности и ответственности.

Выводы

Оформление потребительского займа в «Приорбанке» поможет воплотить в жизнь многие желания, приобрести бытовую технику и осуществить ремонт в квартире, купить транспортное средство для личных нужд. Финансовая организация работает только на выгодных и оптимальных условиях в соответствии с пожеланиями клиента, а также может предложить разные способы возврата долга и расчета. Также имеются бонусные программы и специальные сервисы, в которых можно увидеть задолженность и передвижение средств по счету, отметить факт поступления денег.

( 3 оценки, среднее 4.33 из 5 )

§ 1022.30 Получение или использование медицинской информации в связи с определением права на кредит.

Данная версия является действующим регламентом

Регламент V

(а) Область применения. Этот раздел применяется к любому лицу, которое участвует в качестве кредитора в сделке, за исключением лица, исключенного из сферы действия этой части в соответствии с разделом 1029 Закона о финансовой защите потребителей от 2010 г., раздел X Реформы Уолл-Стрит Додда-Франка и защиты прав потребителей. Закон о защите, публичное право 111-203, 124 Stat. 137.

(b) Общий запрет на получение или использование медицинской информации —

(1) В целом. Кредитор не может получать или использовать медицинскую информацию, относящуюся к потребителю, в связи с любым определением права потребителя или сохранения права на получение кредита, за исключением случаев, предусмотренных в этом разделе.

(2) Определения.

(i) Кредит имеет то же значение, что и в разделе 702 Закона о равных кредитных возможностях, 15 U.S.C. 1691а.

(ii) Кредитор имеет то же значение, что и в разделе 702 Закона о равных кредитных возможностях, 15 U.S.C. 1691а.

(iii) Право или сохранение права на получение кредита означает квалификацию или способность потребителя получать или продолжать получать кредит, включая условия, на которых предоставляется кредит. В срок не входят:

(A) Любое определение квалификации или пригодности потребителя для работы, страхования (кроме продукта кредитного страхования) или других некредитных продуктов или услуг;

(B) Разрешение, обработка или документирование платежа или операции от имени потребителя таким образом, который не требует определения права потребителя или сохранения права на получение кредита; или

(C) Ведение или обслуживание счета потребителя таким образом, который не требует определения права потребителя или сохранения права на получение кредита.

(c) Правила построения для получения и использования незапрашиваемой медицинской информации —

(1) В целом. Кредитор не получает медицинскую информацию в нарушение запрета, если он получает медицинскую информацию, относящуюся к потребителю, в связи с определением права потребителя или сохранения права на получение кредита без конкретного запроса медицинской информации.

(2) Использование нежелательной медицинской информации. Кредитор, который получает незапрошенную медицинскую информацию в порядке, описанном в пункте (c)(1) настоящего раздела, может использовать эту информацию в связи с любым определением права потребителя или сохранения права на получение кредита в той степени, в которой кредитор может полагаться хотя бы в одном из исключений в § 1022.30(d) или (e).

(3) Примеры. Кредитор не получает медицинскую информацию в нарушение запрета, если, например:

(i) В ответ на общий вопрос о долгах или расходах потребителя кредитор получает информацию о том, что потребитель имеет задолженность перед больницей.

(ii) В беседе с кредитным инспектором кредитора потребитель сообщает кредитору, что у потребителя имеется определенное заболевание.

(iii) В связи с заявлением потребителя на продление кредита кредитор запрашивает отчет о потребителе в агентстве по информированию потребителей и получает медицинскую информацию в отчете о потребителе, предоставленном агентством, даже если кредитор специально не запрашивал медицинское обслуживание. информация от агентства потребительской отчетности.

(d) Исключение в отношении финансовой информации для получения и использования медицинской информации —

(1) В целом. Кредитор может получать и использовать медицинскую информацию, относящуюся к потребителю, в связи с любым определением права потребителя или сохранения права на получение кредита до тех пор, пока:

(i) Информация – это тип информации, обычно используемый при определении права на получение кредита, такой как информация о долгах, расходах, доходах, льготах, активах, залоге или цели кредита, включая использование выручки. ;

;

(ii) Кредитор использует медицинскую информацию таким образом и в той степени, которая не менее благоприятна, чем если бы он использовал сопоставимую информацию, которая не является медицинской информацией, в кредитной сделке; и

(iii) Кредитор не принимает во внимание физическое, психическое или поведенческое здоровье потребителя, его состояние или анамнез, тип лечения или прогноз при принятии такого решения.

(2) Примеры —

(i) Примеры типов информации, обычно используемой при определении приемлемости кредита. Пункт (d)(1)(i) настоящего раздела разрешает кредитору, например, получать и использовать информацию о:

(A) Сумма в долларах, условия погашения, история погашения и аналогичная информация о медицинских долгах для расчета, измерения или проверки платежеспособности потребителя, использования выручки или условий предоставления кредита;

(B) Стоимость, состояние и статус удержания медицинского устройства, которое может служить залогом для получения кредита;

(C) Сумма в долларах и сохранение права на получение дохода по нетрудоспособности, компенсационного дохода или других пособий, связанных со здоровьем или состоянием здоровья, на которые полагаются в качестве источника возмещения; или

(D) Идентификация кредиторов, которым причитаются непогашенные медицинские долги в связи с заявкой на получение кредита, включая, помимо прочего, операцию, связанную с консолидацией медицинских долгов.

(ii) Примеры использования медицинской информации в соответствии с исключением.

(A) Потребитель включает в заявку на получение кредита информацию о двух долгах в размере 20 000 долларов США. Один долг — больнице; другой долг перед розничным продавцом. Кредитор связывается с больницей и продавцом, чтобы проверить сумму и статус оплаты долгов. Кредитор узнает, что оба долга просрочены более чем на 90 дней. Любые два долга такого размера, которые просрочены более чем на 90 дней, дисквалифицируют потребителя в соответствии с установленными кредитором критериями андеррайтинга. Кредитор отклоняет заявку на том основании, что потребитель имеет плохую историю погашения непогашенных долгов. Кредитор использовал медицинскую информацию способом и в не менее благоприятном объеме, чем он использовал бы сопоставимую немедицинскую информацию.

(B) Потребитель указывает в заявлении на получение ипотечного кредита в размере 200 000 долларов США, что он ежегодно получает 15 000 долларов США в качестве дохода в связи с долгосрочной нетрудоспособностью от своего бывшего работодателя и не имеет никакого другого дохода. Годовой доход в размере 15 000 долларов США, независимо от источника, будет недостаточным для поддержки запрошенной суммы кредита. Кредитор отклоняет заявку на том основании, что прогнозируемое отношение долга к доходу потребителя не соответствует критериям андеррайтинга кредитора. Кредитор использовал медицинскую информацию таким образом и в той степени, которая не менее благоприятна, чем она использовала бы сопоставимую немедицинскую информацию.

Годовой доход в размере 15 000 долларов США, независимо от источника, будет недостаточным для поддержки запрошенной суммы кредита. Кредитор отклоняет заявку на том основании, что прогнозируемое отношение долга к доходу потребителя не соответствует критериям андеррайтинга кредитора. Кредитор использовал медицинскую информацию таким образом и в той степени, которая не менее благоприятна, чем она использовала бы сопоставимую немедицинскую информацию.

(C) Потребитель указывает в заявлении на получение ссуды под залог дома в размере 10 000 долларов США, что он имеет долг в размере 50 000 долларов США перед медицинским учреждением, которое специализируется на лечении потенциально неизлечимой болезни. Кредитор связывается с медицинским учреждением, чтобы проверить долг и получить историю погашения и текущий статус кредита. Кредитор узнает, что долг является текущим. Заявитель соответствует доходу и другим требованиям руководящих принципов андеррайтинга кредитора. Кредитор удовлетворяет заявление. Кредитор использовал медицинскую информацию в соответствии с исключением.

Кредитор удовлетворяет заявление. Кредитор использовал медицинскую информацию в соответствии с исключением.

(iii) Примеры использования медицинской информации, несовместимые с исключением.

(A) Потребитель подает заявку на получение кредита в размере 25 000 долларов США и включает в заявку информацию о долге в размере 50 000 долларов США перед больницей. Кредитор связывается с больницей, чтобы проверить сумму и статус выплаты долга, и узнает, что долг является текущим и что у потребителя нет просрочек в истории погашения. Если бы существующая задолженность принадлежала универмагу розничной торговли, кредитор утвердил бы заявку и продлил бы кредит на основе суммы и истории погашения непогашенной задолженности. Однако кредитор отклоняет заявление, поскольку потребитель имеет долг перед больницей. Кредитор использовал медицинскую информацию, в данном случае личность кредитора по медицинским показаниям, таким образом и в такой степени, которая менее благоприятна, чем при использовании сопоставимой немедицинской информации.

(B) Потребитель встречается с кредитным специалистом кредитора, чтобы подать заявку на ипотечный кредит. При заполнении заявки на получение кредита потребитель устно сообщает кредитному специалисту, что у нее потенциально неизлечимая болезнь. Потребитель отвечает установленным кредитором требованиям по запрашиваемому ипотечному кредиту. Кредитный офицер рекомендует кредитному комитету отказать потребителю в кредите, потому что у него есть это заболевание. Кредитный комитет следует рекомендации кредитного инспектора и отклоняет заявку, поскольку у потребителя потенциально неизлечимая болезнь. Кредитор использовал медицинскую информацию способом, несовместимым с исключением, принимая во внимание физическое, психическое или поведенческое здоровье, состояние или историю, тип лечения или прогноз потребителя как часть определения права или продолжающегося права на получение кредита. .

(C) Потребитель с явным заболеванием, например, потребитель, использующий инвалидное кресло или кислородный баллон, встречается с кредитным специалистом, чтобы подать заявку на получение кредита под залог дома. Потребитель отвечает установленным требованиям кредитора в отношении запрашиваемой ссуды под залог собственного дома, и кредитор, как правило, не требует от потребителей получения договора об аннулировании долга, соглашения о приостановлении долга или продукта кредитного страхования в связи с такими ссудами. Однако, исходя из очевидного состояния здоровья потребителя, кредитный инспектор рекомендует кредитному комитету предоставить кредит потребителю только в том случае, если потребитель получит договор о списании долга, соглашение о приостановке долга или продукт страхования кредита от неаффилированной третьей стороны. Кредитный комитет соглашается с рекомендацией кредитного инспектора. Сотрудник по кредитам информирует потребителя о том, что потребитель должен получить договор о списании долга, соглашение о приостановлении долга или продукт кредитного страхования от неаффилированной третьей стороны, чтобы претендовать на получение кредита. Потребитель получает один из этих продуктов, и кредитор утверждает кредит.

Потребитель отвечает установленным требованиям кредитора в отношении запрашиваемой ссуды под залог собственного дома, и кредитор, как правило, не требует от потребителей получения договора об аннулировании долга, соглашения о приостановлении долга или продукта кредитного страхования в связи с такими ссудами. Однако, исходя из очевидного состояния здоровья потребителя, кредитный инспектор рекомендует кредитному комитету предоставить кредит потребителю только в том случае, если потребитель получит договор о списании долга, соглашение о приостановке долга или продукт страхования кредита от неаффилированной третьей стороны. Кредитный комитет соглашается с рекомендацией кредитного инспектора. Сотрудник по кредитам информирует потребителя о том, что потребитель должен получить договор о списании долга, соглашение о приостановлении долга или продукт кредитного страхования от неаффилированной третьей стороны, чтобы претендовать на получение кредита. Потребитель получает один из этих продуктов, и кредитор утверждает кредит. Кредитор использовал медицинскую информацию способом, несовместимым с исключением, принимая во внимание физическое, психическое или поведенческое здоровье, состояние или историю, тип лечения или прогноз потребителя при установлении условий для права потребителя на получение кредита.

Кредитор использовал медицинскую информацию способом, несовместимым с исключением, принимая во внимание физическое, психическое или поведенческое здоровье, состояние или историю, тип лечения или прогноз потребителя при установлении условий для права потребителя на получение кредита.

(e) Специальные исключения для получения и использования медицинской информации —

(1) В целом. Кредитор может получать и использовать медицинскую информацию, относящуюся к потребителю, в связи с любым определением права потребителя или сохранения права на получение кредита:

(i) Чтобы определить, является ли использование доверенности или законного представителя, вызванного медицинским состоянием или событием, необходимым и уместным, или имеет ли потребитель правоспособность заключать договор, когда лицо пытается осуществить полномочия адвоката или выступать в качестве законного представителя потребителя на основании заявленного медицинского состояния или события;

(ii) Для соблюдения применимых требований местных, государственных или федеральных законов;

(iii) Чтобы определить по запросу потребителя, имеет ли он право на участие в разрешенной законом специальной кредитной программе или программе помощи, связанной с кредитованием, а именно:

(A) Предназначен для удовлетворения особых потребностей потребителей с заболеваниями; и

(B) Создан и управляется в соответствии с письменным планом, который:

(1) Определяет класс лиц, для которых предназначена программа; и

(2) Устанавливает процедуры и стандарты предоставления кредита или предоставления другой кредитной помощи в рамках программы;

(iv) В той мере, в какой это необходимо для предотвращения или обнаружения мошенничества;

(v) В случае кредита с целью финансирования медицинских товаров или услуг, для определения и проверки медицинской цели кредита и использования средств;

(vi) В соответствии с безопасной и надежной практикой, если потребитель или законный представитель потребителя специально требует, чтобы кредитор использовал медицинскую информацию при определении права потребителя или сохранения права на получение кредита с учетом конкретных обстоятельств потребителя, и такой запрос документально подтвержден кредитором;

(vii) В соответствии с безопасной и надежной практикой, чтобы определить, применяются ли к потребителю положения практики или программы воздержания, которые вызваны медицинским состоянием или событием;

(viii) Для определения права потребителя на инициирование или повторную активацию договора о списании долга или соглашения о приостановлении долга, если медицинское состояние или событие является инициирующим событием для предоставления льгот по договору или соглашению; или

(ix) Для определения права потребителя на запуск или повторную активацию продукта кредитного страхования, если медицинское состояние или событие является инициирующим событием для предоставления льгот по продукту.

(2) Пример определения права на участие в специальной кредитной программе или программе кредитной помощи. Некоммерческая организация учреждает программу кредитной помощи в соответствии с письменным планом, предназначенным для оказания помощи ветеранам-инвалидам в покупке домов путем субсидирования первоначального взноса по ипотечным кредитам на покупку дома ветеранов, отвечающих требованиям. Организация работает через ипотечных кредиторов и требует, чтобы ипотечные кредиторы получали медицинскую информацию об инвалидности любого потребителя, который хочет претендовать на участие в программе, использовали эту информацию для проверки права потребителя на участие в программе и передавали эту информацию в организацию. Потребитель, являющийся ветераном, обращается к кредитору за ипотечной ссудой на покупку дома. Кредитор информирует потребителя о программе кредитной помощи ветеранам-инвалидам, и потребитель стремится претендовать на участие в программе. Предполагая, что программа соответствует всем применимым законам, включая применимые законы о справедливом кредитовании, кредитор может получить и использовать медицинскую информацию о состоянии здоровья и инвалидности, если таковая имеется, потребителя, чтобы определить, имеет ли потребитель право на участие в программе кредитной помощи.

Предполагая, что программа соответствует всем применимым законам, включая применимые законы о справедливом кредитовании, кредитор может получить и использовать медицинскую информацию о состоянии здоровья и инвалидности, если таковая имеется, потребителя, чтобы определить, имеет ли потребитель право на участие в программе кредитной помощи.

(3) Примеры проверки медицинской цели кредита или использования доходов.

(i) Если потребитель подает заявку на получение кредита в размере 10 000 долларов США для финансирования операции по коррекции зрения, кредитор может уточнить у хирурга, что процедура будет выполнена. Если хирург сообщает, что потребителю не будут делать операцию, кредитор может использовать эту медицинскую информацию, чтобы отклонить заявку потребителя на получение кредита, поскольку кредит не будет использоваться для заявленной цели.

(ii) Если потребитель подает заявку на получение кредита в размере 10 000 долларов США для финансирования косметической операции, кредитор может подтвердить стоимость процедуры у хирурга. Если хирург сообщает, что стоимость процедуры составляет 5000 долларов, кредитор может использовать эту медицинскую информацию, чтобы предложить потребителю кредит только в размере 5000 долларов.

Если хирург сообщает, что стоимость процедуры составляет 5000 долларов, кредитор может использовать эту медицинскую информацию, чтобы предложить потребителю кредит только в размере 5000 долларов.

(iii) Кредитор имеет установленную программу медицинского кредита для финансирования определенных плановых хирургических процедур. Кредитор получает заявку на получение кредита от потребителя, запрашивающего кредит в размере 10 000 долларов США в рамках установленной программы кредитования для плановой хирургической процедуры. Потребитель указывает в заявлении, что целью кредита является финансирование плановой хирургической процедуры, не подходящей для финансирования в соответствии с руководящими принципами установленной кредитной программы. Кредитор может отклонить заявку потребителя, потому что цель кредита не для конкретной процедуры, финансируемой установленной программой кредита.

(4) Примеры получения и использования медицинской информации по запросу потребителя.

(i) Если потребитель подает заявку на получение кредита и конкретно просит кредитора рассмотреть медицинскую инвалидность потребителя в соответствующее время в качестве объяснения неблагоприятной информации об истории платежей в его кредитном отчете, кредитор может рассмотреть такую медицинскую информацию при оценке готовность и способность потребителя погасить запрошенный кредит с учетом конкретных обстоятельств потребителя в соответствии с безопасными и надежными методами. Кредитор также может отказаться рассматривать такую медицинскую информацию для удовлетворения потребностей потребителя, но может оценить заявление потребителя в соответствии со своими иными применимыми критериями андеррайтинга. Кредитор не может отклонить заявление потребителя или иным образом относиться к потребителю менее благосклонно, потому что потребитель специально запросил приспособление для медицинского обслуживания, если кредитор продлил бы кредит или отнесся к потребителю более благоприятно в соответствии с критериями кредитора, применимыми в ином случае.

(ii) Если потребитель подает заявку на получение кредита по телефону и объясняет, что его доход был и будет прерываться по состоянию здоровья и что он рассчитывает погасить кредит путем ликвидации активов, кредитор может, но не обязан оценивать заявку, используя продажу активов в качестве основного источника погашения, в соответствии с безопасной и надежной практикой, при условии, что кредитор документирует запрос потребителя, записывая устный разговор или делая отметку о запросе в файл потребителя.

(iii) Если потребитель подает заявку на кредит и в форме заявки предусмотрено место, где потребитель может предоставить любую другую информацию или особые обстоятельства, будь то медицинские или немедицинские, которые потребитель хотел бы, чтобы кредитор рассмотрел при оценке заявления потребителя, кредитор может использовать медицинскую информацию, предоставленную потребителем в этом месте этого заявления, для удовлетворения заявления потребителя о кредите, в соответствии с безопасными и надежными методами, или может игнорировать эту информацию.

(iv) Если потребитель специально запрашивает, чтобы кредитор использовал медицинскую информацию при определении права потребителя или сохранения права на получение кредита, и предоставляет кредитору медицинскую информацию для этой цели, и кредитор определяет, что ему нужна дополнительная информация относительно обстоятельствам потребителя, кредитор может запросить, получить и использовать дополнительную медицинскую информацию о потребителе, если это необходимо для проверки информации, предоставленной потребителем, или для определения того, следует ли сделать приспособление для потребителя. Потребитель может отказаться предоставить дополнительную информацию, отозвать запрос на приспособление и рассмотреть заявку в соответствии с применимыми в других случаях критериями андеррайтинга кредитора.

(v) Если потребитель заполняет и подписывает кредитное заявление, которое не предназначено для кредита в медицинских целях, и заявление содержит шаблонный язык, который обычно запрашивает медицинскую информацию от потребителя или указывает, что, подавая заявку на кредит, потребитель разрешает или соглашается кредитор получает и использует медицинскую информацию в связи с определением права потребителя или сохранения права на получение кредита, потребитель не требует, чтобы кредитор получил и использовал медицинскую информацию для учета конкретных обстоятельств потребителя.

(5) Пример практики или программы терпения. После соответствующей проверки безопасности и надежности кредитор вводит программу, которая позволяет потребителям, которые находятся или будут госпитализированы, отсрочивать платежи по мере необходимости на срок до трех месяцев без штрафных санкций, если кредитный счет был открыт более одного года и ранее не было просрочки, и потребитель своевременно предоставляет подтверждающую документацию. Потребитель госпитализирован и не оплачивает счет за определенный месяц. Этот потребитель имеет кредитный счет у кредитора более одного года и ранее не имел дефолта. Кредитор пытается связаться с потребителем и разговаривает со взрослым ребенком потребителя, который не является законным представителем потребителя. Взрослый ребенок сообщает кредитору, что потребитель госпитализирован и в данный момент не может оплатить счет. Кредитор отсрочивает платежи госпитализированному потребителю на срок до трех месяцев без штрафных санкций и направляет потребителю письмо, подтверждающее эту практику, и дату следующего платежа.