Кредитная история как проверить свою: Кредитная история онлайн – проверить кредитную историю бесплатно и быстро, запрос на получение отчета и уведомлений об изменениях кредитной истории

Содержание

Как улучшить свою кредитную историю?

Банки основательно подходят к рассмотрению заявки на кредит. Они смотрят кредитную историю, оценивают кредитный рейтинг и показатель долговой нагрузки потенциального заемщика. Если что-то не понравится, в займе могут отказать. Мы изучили факторы, которые могут испортить кредитное реноме, и узнали, как его улучшить.

Кредитная история

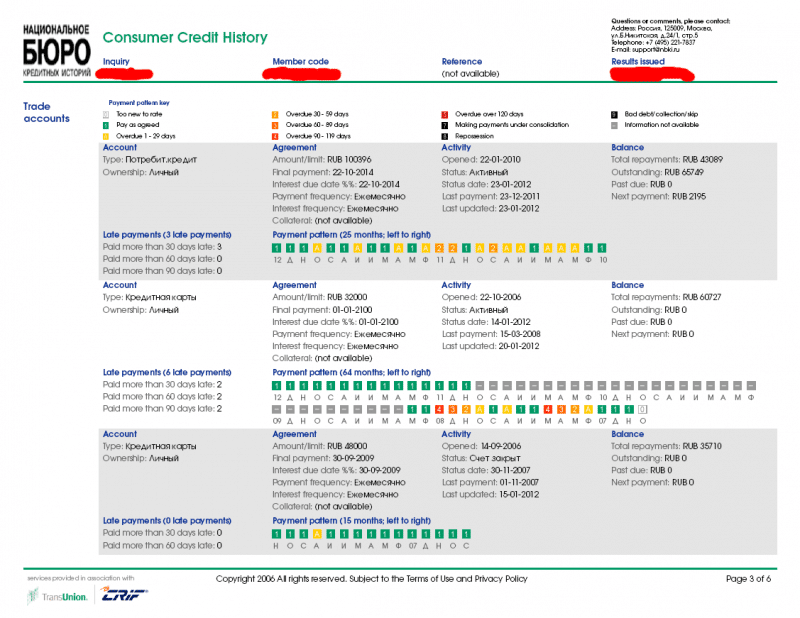

Репутация заемщика складывается из кредитной истории, т. е. списка закрытых и действующих кредитов и дат просрочек по платежам, а также кредитного рейтинга – оценки в целом за все время обращения человека в банки.

По сути, кредитная история — это документ, который не содержит никакой оценочной информации, а лишь является сухим отчетом о том, какие кредиты брал или планировал взять заемщик и как он выполнял свои обязательства.

Факторы, которые снижают качество кредитной истории:

- просрочки (частые и длительные)

- судебные решения о взыскании долгов

- запись о процедуре банкротства заемщика

- частые отказы кредитных организаций в выдаче займа

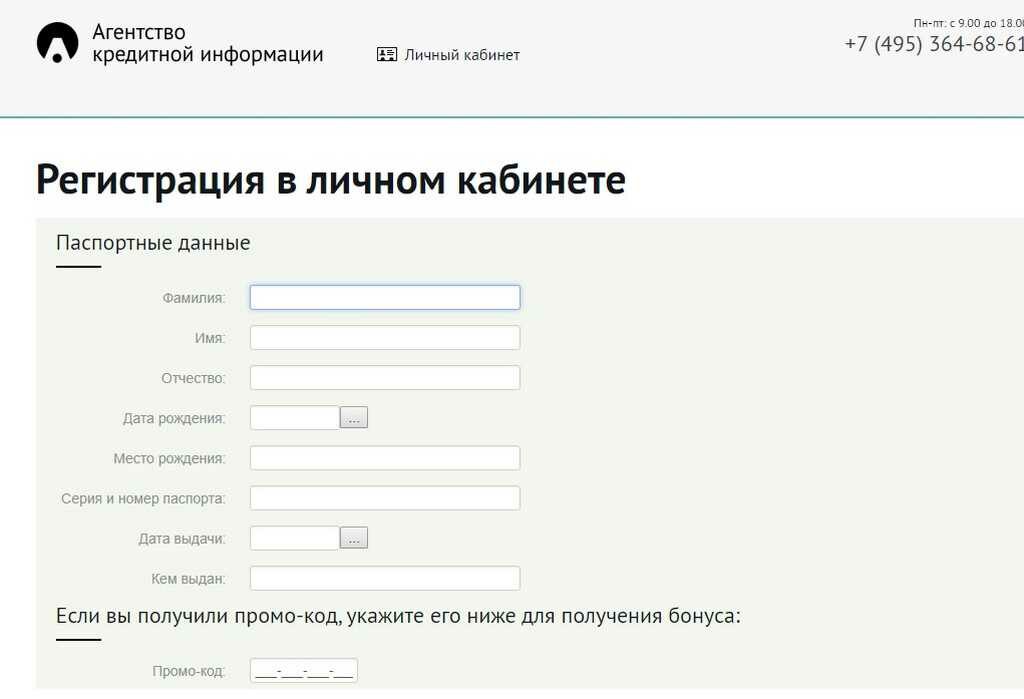

Узнать свою кредитную историю помогут «Госуслуги».

Для того, чтобы посмотреть свою кредитную историю, нужно обратиться через личный кабинет в Банк России.

Появление этого оповещения на экране означает, что в течение дня от Банка России придет ответ – список бюро кредитных историй (БКИ), в которых есть сведения о вас.

В каждое бюро из списка можно направить запрос о предоставлении своей кредитной истории.

Заказать кредитный отчет можно бесплатно два раза в год в каждом БКИ, далее заказ отчетов становится платным. Стоимость у каждого БКИ своя.

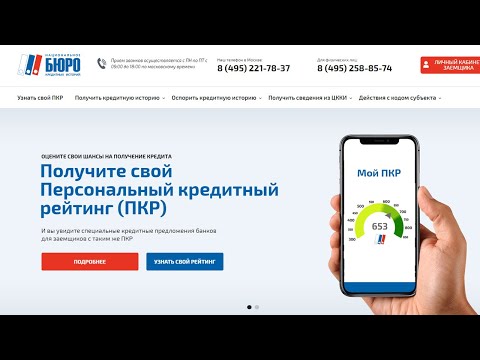

Кредитный рейтинг

Персональный кредитный рейтинг (ПКР), в отличие от кредитной истории, содержит аналитическую информацию об оценке способность заемщика своевременно выполнять долговые обязательства. Балл рассчитывается исходя из истории погашения займов и наличия просрочек. На оценку также влияют уровень долговой нагрузки, количество запросов на получение кредитов, число займов, полученных в микрофинансовых организациях (МФО) и т. д.

Персональный кредитный рейтинг из отчета БКИ автора этой статьи

Чем выше персональный кредитный рейтинг, тем больше шансов на получение нового кредита. Диапазон кредитоспособности выглядит так:

Диапазон кредитоспособности выглядит так:

- Низкая: 1–149

- Средняя: 150–593

- Высокая: 594–903

- Очень высокая: 904–999

То есть человеку с высокой и очень высокой кредитоспособностью с большей вероятностью одобрят новый кредит, а вот клиенту с низкой кредитоспособностью, скорее всего, откажут в новом займе.

Существуют ситуации, которые напрямую не влияют на балл, но являются дополнительным фактором, снижающим привлекательность заемщика в глазах банка. Например, неоднократные быстрые досрочные погашения кредитов или отказ от уже выданной кредитной карты. Повторение таких случаев оценивается банком негативно.

Оформление финансовой услуги и быстрый отказ от нее сигнализирует банку о нерациональном финансовом поведении заемщика. Непредсказуемость принимаемых решений, которые отражаются в БКИ, – это один из самых негативных сигналов для кредитной организации о потенциальном заемщике. Хуже него может быть только регулярное нарушение обязательств по кредитному договору.

Марат Сафиулин, управляющий Федеральным фондом по защите прав вкладчиков и акционеров

Фактором риска также является большое количество заявок в разные кредитные организации, особенно если среди них есть ломбарды, МФО, кредитные потребительские кооперативы (КПК) и сельскохозяйственные кредитные потребительские кооперативы (СКПК). Насторожить может отказ одного из кредиторов, после которого клиент начинает спешно перебирать другие варианты.

Многие полагают, что отсутствие кредитов гарантирует идеальный кредитный рейтинг, ведь не было ни просрочек, ни банкротств. Это не так: полное отсутствие кредитного опыта – такой же негативный фактор для кредитного рейтинга, как и закредитованность заемщика.

Если у вас много кредитов – это говорит о неспособности заемщика контролировать свои доходы и расходы, если их не было совсем – для банка вы – непредсказуемый клиент и относится он будет с осторожностью к такой категории заемщиков (либо одобрит небольшой лимит на маленький срок, либо откажет вовсе).

Ольга Жидкова, руководитель отдела анализа банковских услуг Банки.ру

Как рассрочка может испортить кредитный рейтинг?

Эксперты рекомендуют с осторожностью относиться к рассрочке на товары, которую предлагают многие гипермаркеты и онлайн-магазины. Следует учитывать, что магазин сотрудничает не только с банками, но и с микрофинансовыми организациями (МФО). Зачастую при POS-кредитовании заявка подается веерно, т. е. сразу в несколько кредитных организаций. Магазин заинтересован в покупке товара, поэтому для него не имеет значения, кто именно будет готов оказать услугу. А покупатель зачастую не знает или в суете недопонимает, что берет кредит в МФО.

В микрофинансовых организациях более лояльные требования к заемщикам, чем в банках, они не так категорично относятся к кредитной истории и уровню дохода, а также более ориентированы на небольшие суммы займа. Как наличие микрозайма в будущем повлияет на кредитные отношения с банками, зависит уже от конкретной кредитной организации.

Важно!

Вовремя исполненные обязательства перед МФО формально не ухудшают рейтинг. Однако сам факт запроса в микрофинансовые организации, особенно после отказов в банках, формирует негативную характеристику потенциального заемщика.

Соглашаясь оформить рассрочку на товар в магазине, важно внимательно читать условия договора и отдавать себе отчет, у кого берется кредит.

Как улучшить кредитную историю?

Просто стереть плохую кредитную историю и улучшить кредитный рейтинг, не имея на то оснований, невозможно. Для это требуется время, усилия и четкий алгоритм действий. Первое, что нужно сделать, – погасить просрочки и некредитные долги (штрафы, налоги, счета ЖКУ, алименты и т. д.).

Далее стоит попробовать взять кредит и не допускать нарушений при его погашении. Если банк будет видеть, что заемщик исправился и стал благонадежным, то он отразит информацию об этом в системе. Со временем кредитный рейтинг будет улучшаться.

Некоторые банки предлагают специальные программы повышения кредитного рейтинга. Как правило, они предполагают выдачу кредитной карты с небольшими кредитными лимитами. После определенного периода банк будет готов предоставить и обычный кредит. Охотнее выдаст кредит тот банк, где у клиента уже есть вклад или зарплатный проект.

Как правило, они предполагают выдачу кредитной карты с небольшими кредитными лимитами. После определенного периода банк будет готов предоставить и обычный кредит. Охотнее выдаст кредит тот банк, где у клиента уже есть вклад или зарплатный проект.

Обратите внимание, что подобные программы позволяют брать займы именно в этом банке. Совершенно необязательно, что после успешного завершения программы восстановления кредитного рейтинга на это обратят внимание какие-либо иные банки, кроме инициатора программы.

Марат Сафиулин, управляющий Федеральным фондом по защите прав вкладчиков и акционеров

Бывают случаи, когда в кредитной истории допущены ошибки. Например, указан кредит, который человек не брал, либо есть информация о якобы просроченных займах. Это может произойти из-за ошибки сотрудников кредитора или мошеннических действий злоумышленников. Пускать ситуацию на самотек нельзя – важно разобраться в причинах и постараться исправить кредитную историю. Для этого нужно подать заявление в бюро кредитных историй. Сотрудники БКИ перепроверят данные, сделав запрос кредитору, и в течение 20 рабочих дней дадут мотивированный ответ о внесении изменений в кредитную историю или об отказе в этом.

Для этого нужно подать заявление в бюро кредитных историй. Сотрудники БКИ перепроверят данные, сделав запрос кредитору, и в течение 20 рабочих дней дадут мотивированный ответ о внесении изменений в кредитную историю или об отказе в этом.

С 1 января 2022 года заемщик также вправе обратиться с заявлением об оспаривании информации непосредственно к кредитору. Он обязан в течение 10 рабочих дней представить подтверждение достоверности сведений либо исправить кредитную историю, направив соответствующие достоверные сведения в БКИ.

«При отказе кредитора от внесения изменений вы вправе обжаловать его в судебном порядке. Оспорить в суде можно и отказ бюро от совершения действий по проведению проверки информации, входящей в состав кредитной истории», – сообщается на сайте Банка России.

Кредитная история отражает финансовую благонадежность человека. Ее могут запрашивать самые разные организации, причем не только финансовые. Информация может быть интересна, например, будущим работодателям, а также различным сервисам, в рамках которых необходимо понимание ответственности потенциального клиента, например, при аренде машины. Поэтому так важно следить за своей кредитной историей, чтобы своевременно исправить ее в случае ухудшения.

Поэтому так важно следить за своей кредитной историей, чтобы своевременно исправить ее в случае ухудшения.

Зачем проверять свою кредитную историю

Сергей Куксин/ РГ

Опрошенные «РГ — Неделя» крупнейшие бюро кредитных историй (БКИ) зафиксировали взрывной рост интереса физлиц к информации о себе с 31 января. С этого времени получить кредитный отчет можно прямо на сайтах БКИ с помощью учетной записи от портала госуслуг, дважды в год эта услуга предоставляется бесплатно. На самом портале госуслуг можно сделать запрос в каталог Банка России и узнать, в каких БКИ ведутся ваши кредитные истории. Обычно их несколько, даже если вы никогда не брали кредит, из них, например, можно узнать, какие банки периодически ими интересуются.

В Объединенное кредитное бюро (ОКБ) в феврале — марте за бесплатным отчетом обратилось примерно в 10 раз больше граждан, чем за весь 2018 год, в Национальное бюро кредитных историй (НБКИ) количество обращений в феврале выросло почти в три раза по сравнению с тем же периодом 2017 года, в БКИ «Эквифакс» — в четыре раза по сравнению с январем.

Возможностью дважды в год бесплатно и быстро проверить кредитную историю не следует пренебрегать. Не стоит и забывать о новом сервисе, когда банки навязывают эту услугу как платную опцию.

Проверять кредитную историю следует перед подачей заявления на кредит (особенно крупный), советует директор по маркетингу и коммуникациям ОКБ Екатерина Котова. Это позволит убедиться, что в ней нет неприятных сюрпризов, правильно оценить шансы на получение кредита, а также исправить или улучшить ее, если это необходимо. Спустя месяц-полтора после погашения кредита нужно проверить свою кредитную историю на предмет отсутствия в ней задолженности по закрытому счету.

Имеет смысл проверять историю после потери паспорта. Если в течение недели-двух в кредитной истории появятся отметки о запросах со стороны банков и МФО, то скорее всего злоумышленники пытались взять кредит или заем на ваше имя.

Даже если вы никогда не брали кредит и не собираетесь этого делать, все равно стоит запросить кредитный отчет. В нем, например, могут оказаться следы автоматически оформленного овердрафта на зарплатной карте, говорит гендиректор «Эквифакса» Олег Лагуткин. Кроме того, даже человек, который ни разу не обращался за кредитными средствами, не застрахован от мошеннических действий.

В нем, например, могут оказаться следы автоматически оформленного овердрафта на зарплатной карте, говорит гендиректор «Эквифакса» Олег Лагуткин. Кроме того, даже человек, который ни разу не обращался за кредитными средствами, не застрахован от мошеннических действий.

Количество запросов в бюро кредитных историй выросло в разы

В кредитных историях бывают ошибки, их надо исправлять, даже если брать кредит вы не собираетесь — кредитная история может быть интересна не только банку, но и потенциальному работодателю или страховой компании при оформлении полиса каско, предупреждает Лагуткин. Чем раньше вы заметите ошибку, тем лучше.

Чтобы оспорить ошибочную запись, надо связаться с БКИ или с кредитором, который такую запись внес. БКИ запросит кредитора, а тот, в свою очередь, обязан в течение 14 дней со дня получения запроса представить в бюро либо информацию, подтверждающую достоверность сведений, либо исправить кредитную историю в оспариваемой части, объясняет директор по маркетингу НБКИ Алексей Волков.

Корректировать имеет смысл только значимую информацию, к ней можно отнести наличие кредита, который клиент не получал, или, наоборот, отсутствие ранее полученного кредита, наличие запроса от того банка, в который ранее клиент не обращался, и т.п. Но зачастую, по словам Лагуткина, граждане оспаривают совершенно незначимую информацию. Так, если в паспорте место рождения указано как «город Москва», а банк передал в бюро «Москва», то в корректировке нет нужды.

Российская газета — Неделя — Федеральный выпуск: №73(7831)

Поделиться:

Долги и кредитыРынок кредитования

Как просмотреть свой кредитный отчет – Forbes Advisor

Редакционная заметка: Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

В «Наборе кредитного менеджмента для чайников» автор Стивен Р. Буччи предлагает броский способ думать о своем кредитном отчете: это похоже на анкету знакомств, написанную людьми, с которыми вы ранее встречались, или резюме, составленное вашими предыдущими работодателями. Более того, эти воспоминания ваших бывших определят, какое свидание или собеседование вы сможете получить в будущем.

Более того, эти воспоминания ваших бывших определят, какое свидание или собеседование вы сможете получить в будущем.

Сравнение Буччи побудило меня быть более добросовестным в проверке моего кредитного отчета и оставаться на вершине моего кредитного рейтинга. Это также должно побуждать вас к этому.

Это небольшое руководство познакомит вас с основами проверки вашего кредитного отчета.

Как получить отчет о кредитных операциях

Существует несколько способов получить отчет о кредитных операциях. Один из способов — получать отчеты бесплатно раз в год через AnnualCreditReport.com. Закон о достоверной кредитной отчетности (FCRA) дает каждому резиденту право на получение бесплатной копии своего кредитного отчета от всех трех бюро отчетности (Experian, Equifax и TransUnion), но только через AnnualCreditReport.com. Все, что запрашивается в течение 12 месяцев с момента вашего последнего запроса или за пределами AnnualCreditReport.com, требует оплаты. Однако есть исключения. Если вы столкнулись с кражей личных данных, мошенничеством, отказом в кредите или в настоящее время безработным и планируете искать работу, вы можете запросить еще одну бесплатную копию.

Если вы столкнулись с кражей личных данных, мошенничеством, отказом в кредите или в настоящее время безработным и планируете искать работу, вы можете запросить еще одну бесплатную копию.

Вы можете получить все три одновременно или разбить их, запрашивая один отчет из другого бюро каждые четыре месяца. Первый подход хорош для решения таких проблем, как кража личных данных или мошенничество. Последний помогает вам оставаться в курсе новых записей.

Если вам неудобно запрашивать бесплатный отчет онлайн, вы можете запросить его по телефону (877) 322-8228. Вы также можете распечатать заявление для отправки по почте с веб-сайта и отправить его по следующему адресу:

Служба запроса годового кредитного отчета

P.O. Box 105281

Atlanta, GA 30348-5281

Еще один способ получить отчет — заплатить за него. Вы можете зайти на сайт любого бюро и запросить отчет за определенную плату. Например, Experian взимает с вас 39,99 долларов США за получение всех трех отчетов кредитного бюро плюс ваш кредитный рейтинг FICO.

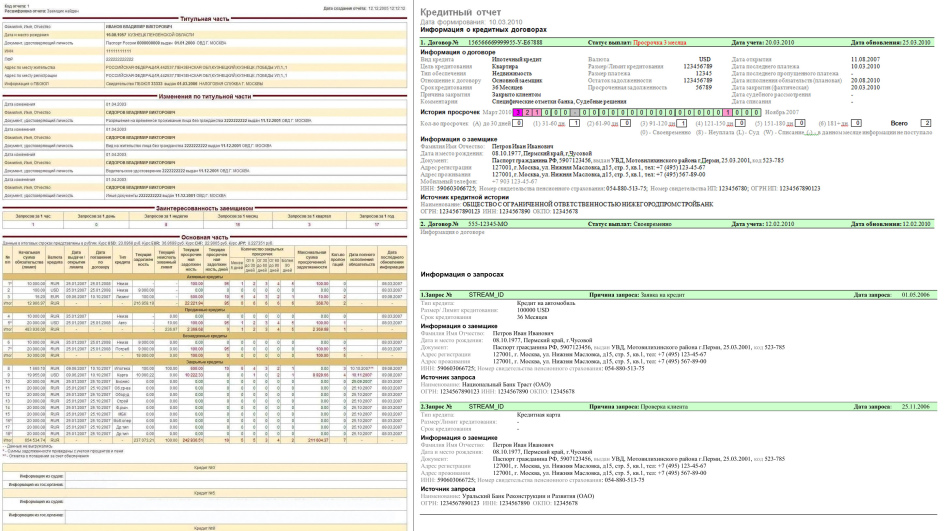

Что содержится в вашем кредитном отчете

Ваш кредитный отчет основан на том, что сообщают о вас кредиторы. Они сообщают о сумме денег, которую они вам одолжили, о том, заплатили ли вы им вовремя или с опозданием, а также об остатке по кредиту. Ваш отчет может также включать информацию из вашей публичной документации и вашей истории с предыдущими арендодателями.

Четыре общих раздела

То, что будет отображаться в вашем отчете, зависит от бюро. Однако есть несколько разделов, которые последовательно отображаются во всех трех отчетах. Ниже приведены четыре наиболее распространенных раздела, которые вы увидите.

- Идентифицирующая информация: ваше настоящее и прежнее имя, адрес, дата рождения и номер социального страхования. Согласно TransUnion, перечисление ваших адресов и отображение ваших общедоступных записей не имеет ничего общего с вашей кредитной историей. Эти вещи, однако, помогают идентифицировать правильного человека.

- Кредитные счета: , в основном, ваша кредитная история.

- Публичные записи: например, о банкротстве и лишении права выкупа. Возможно, вы не увидите гораздо большего, поскольку бюро кредитной отчетности объявили в 2017 году, что они больше не будут включать налоговые залоговые права и гражданские решения в свои отчеты.

- Запросы: список предприятий, которые вытащили ваш кредитный отчет.

Что следует проверить

Если предприятия тщательно изучают ваш кредитный отчет, полезно убедиться, что информация в вашем отчете является точной. В 2015 году Федеральная торговая комиссия США сообщила, что 206 из 1000 участников опроса оспорили ошибки в своем кредитном отчете и получили запрошенные изменения. 129 участников испытали изменение кредитного рейтинга в результате модификаций.

Проверить все разделы

При просмотре информации проверьте наличие ошибок, таких как ошибки в именах или неправильные номера. Подобные ошибки могут означать проблему с вводом данных, например, случайный ввод информации другого человека под вашим именем. Это также может предупредить вас о мошенническом поведении. Другие ошибки, такие как обнаружение недвижимости, которую вы никогда не покупали, или кредиты, которые вы не помните, являются определенными красными флажками.

Подобные ошибки могут означать проблему с вводом данных, например, случайный ввод информации другого человека под вашим именем. Это также может предупредить вас о мошенническом поведении. Другие ошибки, такие как обнаружение недвижимости, которую вы никогда не покупали, или кредиты, которые вы не помните, являются определенными красными флажками.

Вот список того, что еще нужно проверить от Бюро по защите прав потребителей:

- Закрытые счета указаны как открытые

- Неправильный баланс

- Неверные кредитные лимиты

- Сообщение о том, что вы являетесь владельцем учетной записи, для которой вы были авторизованным пользователем

- Неверные даты

- Аккаунты ошибочно помечены как просроченные или просроченные

- Аккаунты перечислены несколько раз

Если вы обнаружите какие-либо ошибки или серьезные тревожные флажки, следуйте инструкциям в своем отчете о том, как оспорить их.

Наличие несогласованных обновлений между бюро кредитных историй не о чем беспокоиться. Помните, что кредиторы не обязаны отчитываться перед бюро кредитных историй, а если они это сделают, они могут не отчитываться перед всеми тремя. Вы можете встретить кредитора, который отчитывается перед TransUnion и Experian, но не отчитывается перед Equifax. Кроме того, они не обновляют свой отчет одновременно. По данным TransUnion, один кредитор может обновлять вашу информацию ежемесячно, в то время как другие могут делать это каждые 45 дней.

Помните, что кредиторы не обязаны отчитываться перед бюро кредитных историй, а если они это сделают, они могут не отчитываться перед всеми тремя. Вы можете встретить кредитора, который отчитывается перед TransUnion и Experian, но не отчитывается перед Equifax. Кроме того, они не обновляют свой отчет одновременно. По данным TransUnion, один кредитор может обновлять вашу информацию ежемесячно, в то время как другие могут делать это каждые 45 дней.

Контролируйте свой кредитный отчет не реже одного раза в год.

Была ли эта статья полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Азия — бывший писатель по личным финансам в команде Forbes, посвященной деньгам и рынкам. До прихода в Forbes она писала статьи для журнала Financial Advisor, а также для The Cranford Chronicle, NJ.Com и ThePopBreak.com. Она также провела два года, преподавая английский как еще один язык в Шэньчжэне, провинция Гуандун, Китай.

До прихода в Forbes она писала статьи для журнала Financial Advisor, а также для The Cranford Chronicle, NJ.Com и ThePopBreak.com. Она также провела два года, преподавая английский как еще один язык в Шэньчжэне, провинция Гуандун, Китай.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакция дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакция дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Как проверить свой кредитный рейтинг

Ваш кредитный рейтинг может иметь огромное значение в вашей финансовой жизни. Будь то получение ипотеки, получение кредитной карты или попытка найти новую работу или жилье, ваш кредитный рейтинг может повлиять на вашу заявку.

«Хороший кредит открывает финансовые возможности, и вы не будете знать, какие варианты вам доступны, если вы не знакомы со своим кредитным отчетом и кредитным рейтингом», — говорит Род Гриффин, старший директор Experian.

Проверка кредитного рейтинга — важный шаг в отслеживании вашего финансового состояния. На самом деле, прежде чем подавать заявку на получение любого типа кредита — от кредитной карты до автокредита и ипотеки — вы должны проверить свой кредитный рейтинг, чтобы точно знать, что увидят кредиторы. Существует множество способов проверить свой результат бесплатно. И нет, ваш счет не упадет, если вы проверите его.

Что такое кредитный рейтинг?

Кредитный рейтинг — это трехзначное число, обычно от 300 до 850, на основе вашего кредитного отчета. Хотя существует множество различных моделей кредитного скоринга, среди остальных выделяются две: FICO и VantageScore.

Хотя FICO является наиболее известным, кредиторы могут использовать любой из них или оба. «Ни одна оценка не имеет большего веса или авторитета, чем любая другая», — говорит Гриффин. «Это просто разные оценки, предназначенные для точного прогнозирования риска для этого кредитора или типа кредитования».

Независимо от конкретной модели, ваш кредитный отчет будет в основном состоять из вашей истории платежей и суммы вашего долга. Однако он также включает в себя количество различных типов кредита, которые вы используете, любой новый кредит (например, недавние заявки на кредит или кредитную карту) и длину вашей кредитной истории.

FICO и Vantage взвешивают каждый компонент по-разному, поэтому вы можете увидеть разные оценки, основанные на этих разных моделях. Например, FICO оценивает использование кредита — пропорцию доступного кредита, которую вы используете — на уровне 30% от вашего общего кредитного рейтинга, в то время как VantageScore оценивает его на уровне 20%.

Что означает ваш кредитный рейтинг?

«Кредитные баллы и кредитные отчеты подобны табелям успеваемости, — говорит Кашир Фернандес, финансовый консультант Федерального кредитного союза Редстоун в Хантсвилле, штат Алабама. — Если кредитный отчет — это моментальный снимок всей вашей кредитной истории, то кредитный рейтинг похож на вашу оценку того, насколько хорошо вы справляетесь с кредитом ».

Как правило, чем выше ваш кредитный рейтинг, тем выше вероятность того, что вы сможете претендовать на кредит и другие возможности получения займа, такие как автокредит, ипотека или кредитная карта. Чем ниже ваш балл, тем меньше вероятность того, что вы соответствуете требованиям, и если вы это сделаете, вы можете заплатить больше процентов по сравнению с кем-то с более высоким кредитным рейтингом.

Процентные ставки постоянно колеблются в зависимости от рыночных условий, но прямо сейчас заемщики с отличной кредитной историей могут получить 30-летнюю ипотеку с фиксированной процентной ставкой на 1-2 процентных пункта ниже процентной ставки, согласно данным FICO. При типичной 30-летней ипотеке с фиксированной ставкой в размере 300 000 долларов США эта разница может стоить вам более 100 000 долларов США в течение срока действия кредита.

При типичной 30-летней ипотеке с фиксированной ставкой в размере 300 000 долларов США эта разница может стоить вам более 100 000 долларов США в течение срока действия кредита.

Оценки как VantageScore, так и FICO варьируются от 300 до 850. Хотя 850 — это идеальная кредитная оценка, вам не нужно набирать эту цифру, чтобы иметь отличную кредитную историю. That’s because, for FICO, an excellent credit score is anything above 800. An excellent VantageScore is between 750 and 850.

| Credit Score Level | FICO | VantageScore |

|---|---|---|

| Very Poor | 300-579 | 300-499 |

| Удовлетворительно/плохо | 580-669 | 500-600 |

| Good/Fair | 670-739 | 601-660 |

| Very Good/Good | 740-799 | 662-680 |

| Exceptional /Excellent | 800-850 | 781-850 |

Experian

Как проверить свой кредитный рейтинг

на сайте AnnualCreditReport. com. Но проверка отчета не даст вам оценки. Чтобы получить это, вам нужно пойти в другое место.

com. Но проверка отчета не даст вам оценки. Чтобы получить это, вам нужно пойти в другое место.

Многие учреждения позволяют бесплатно проверить свой кредитный рейтинг. Гриффин говорит, что вы можете бесплатно получить свой балл FICO через Experian, и многие эмитенты кредитных карт и банки также предлагают его клиентам бесплатно. Есть несколько приложений, таких как Mint и Credit Karma, которые также позволяют бесплатно проверить свой кредитный рейтинг. Но Фернандес призывает к осторожности.

«Рассмотрите такие приложения просто как руководство», — говорит он, поскольку их точность зависит от того, когда разные компании отчитываются перед кредитными бюро, и могут часто колебаться. Например, Credit Karma использует отчеты двух из трех основных кредитных бюро — Equifax и TransUnion. Поэтому, если кредиторы сообщают о вашей финансовой истории только Experian, вы не увидите этот расчет при проверке Credit Karma.

Большинство эмитентов кредитных карт предлагают бесплатные проверки кредитоспособности, иногда еженедельно, но обычно ежемесячно, поскольку FICO ежемесячно обновляет свои оценки. Тем не менее, оценки у эмитентов и кредиторов одинаковы.

Тем не менее, оценки у эмитентов и кредиторов одинаковы.

«Не все учреждения получают оценки из одного и того же кредитного бюро, [и не] все учреждения отчитываются перед всеми тремя», — говорит Фернандес, поэтому не слишком полагайтесь на одно место для оценки и точности отчетов.

Вы можете войти в свою учетную запись в банке или у эмитента кредитной карты и проверить свой кредитный рейтинг. В зависимости от ваших уведомлений и разрешений вы можете получить электронное письмо или текстовое сообщение, когда появится новый кредитный рейтинг. VantageScores, как правило, обновляются каждую неделю, в то время как оценки FICO обновляются ежемесячно.

Еще одно предостережение: когда вы проверяете свою кредитную историю бесплатно, убедитесь, что вы работаете с авторитетным учреждением, таким как AnnualCreditReport.com, или с банком, с которым у вас уже есть отношения. Федеральная торговая комиссия предупредила, что некоторые компании, которые обещают предоставлять бесплатные отчеты, используют их как предлог для сбора и возможного неправомерного использования вашей личной информации.

Вы должны платить, чтобы проверить свой кредитный рейтинг?

В большинстве случаев вам не нужно платить, чтобы проверить свой кредитный рейтинг (хотя вы можете платить косвенно, если, например, вы платите ежегодную плату за кредитную карту, которая включает проверку кредитного рейтинга в качестве привилегии).

В целом «платная услуга может не понадобиться» для большинства людей, говорит Брюс Макклари, старший вице-президент Национального фонда кредитного консультирования. Но если вы считаете, что ваша личная и финансовая информация была скомпрометирована, вы можете рассмотреть варианты платного кредитного мониторинга.

Все три кредитных бюро предлагают кредитный мониторинг, но только Experian является бесплатным. Equifax взимает 5 долларов в месяц, а TransUnion — 30 долларов в месяц. Все они предлагают доступ к кредитному рейтингу и отчету бюро, оповещения об изменении вашего отчета и доступ к блокировке ваших кредитных отчетов.

В противном случае, предупредительные действия, такие как установка предупреждений об активности учетной записи, получение бесплатных кредитных отчетов и замораживание вашего кредита, — это хорошие способы защитить свой кредит без оплаты услуг, — говорит он.

Проверка кредитного рейтинга не повредит?

Возможно, вы слышали, что проверка вашего кредитного рейтинга может привести к его снижению, но это неправда.

«Как потребитель, вы можете проверять свой кредитный рейтинг так часто, как вам нравится, не вызывая никаких негативных последствий», — говорит Макклари. Это потому, что существует большая разница между мягкой проверкой кредитоспособности — тем, что вы видите, — и жесткой проверкой кредитоспособности или тем, что видят потенциальные кредиторы.

Мягкая проверка кредитоспособности — это когда вы проверяете свой кредитный рейтинг или кредитный отчет. Предварительная квалификация для получения ипотечного, автомобильного или личного кредита (не предварительное одобрение) также считается мягкой проверкой кредитоспособности. В этих случаях вы не заполняете заявку на получение кредита, и кредиторы не видят эти самопроверки в вашем кредитном отчете.

Предварительная квалификация для получения ипотечного, автомобильного или личного кредита (не предварительное одобрение) также считается мягкой проверкой кредитоспособности. В этих случаях вы не заполняете заявку на получение кредита, и кредиторы не видят эти самопроверки в вашем кредитном отчете.

Жесткий запрос — это когда вы заполняете заявку на получение кредита или кредитной карты и даете кредитору разрешение на проверку вашего кредитного рейтинга и получение вашего кредитного отчета. В этих случаях ваш кредитный рейтинг упадет, но через несколько месяцев он восстановится. Для баллов FICO новый кредит составляет 10% от вашего общего балла, поэтому эти сложные запросы лишь незначительно влияют на ваше общее кредитное здоровье.

Фернандес говорит, что нет ничего плохого в том, чтобы проверять свой собственный кредитный рейтинг так часто, как вы хотите, и это важно, чтобы убедиться, что все, о чем вам сообщают, является точным.

Что делать, если в вашем кредитном отчете обнаружена ошибка?

Если вы извлечете свой кредитный отчет и обнаружите ошибку, вы можете обратиться в крупные кредитные бюро, чтобы ее удалить. Не все бюро получают одинаковую информацию, сообщаемую им, поэтому вы можете увидеть ее только в одном или двух отчетах бюро, а не во всех трех. У каждого бюро есть способ сообщить о подозрениях в мошенничестве, поэтому вы можете посетить сайты Equifax, Experian и TransUnion, чтобы зарегистрировать споры и подозрения в мошенничестве.

Разрешение спора может занять несколько недель. Имейте это в виду, если вы хотите очистить свой кредитный отчет перед дорогой покупкой, например, финансированием дома или автомобиля.

«Восстановление ущерба от кражи личных данных может быть утомительным и трудоемким процессом, — говорит Фернандес. Поэтому, если вы зарегистрируетесь в сервисе, помогающем отслеживать ваш кредит, вы можете получать уведомления о потенциальном мошенничестве сразу же, как только оно произойдет.