Кредитная история как выглядит: что это такое, как выглядит, зачем нужна и где её узнать

Содержание

Справка о кредитной истории — образец, как заказать и где получить справку о КИ

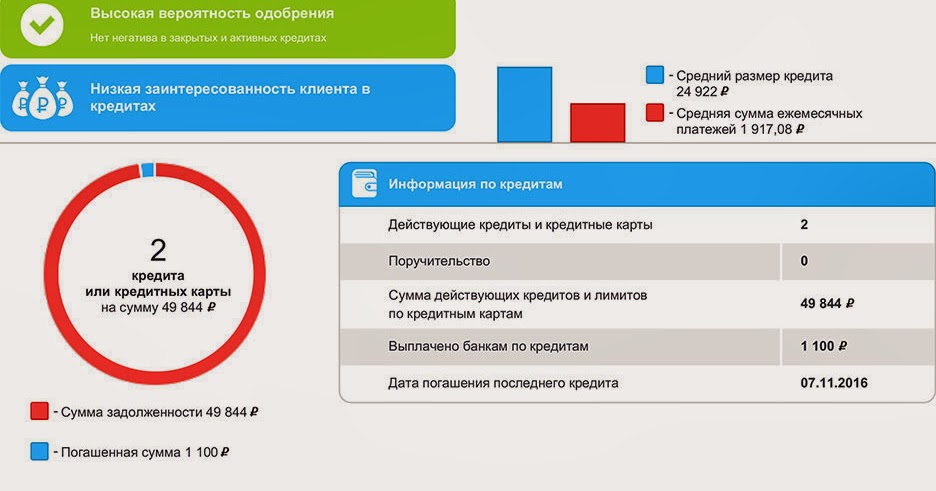

Сведения обо всех полученных и погашенных кредитах и займах по каждому заемщику собираются в специальных Бюро Кредитных Историй (БКИ). Собранная информация называется кредитной историей, она необходима банкам для проверки добросовестности заемщика, качества обслуживания им своих долгов. На основании отчета кредитор выносит решение о возможности кредитования клиента.

Что такое справка о кредитной истории?

Когда и кому она может понадобиться?

Какие данные содержит справка из БКИ?

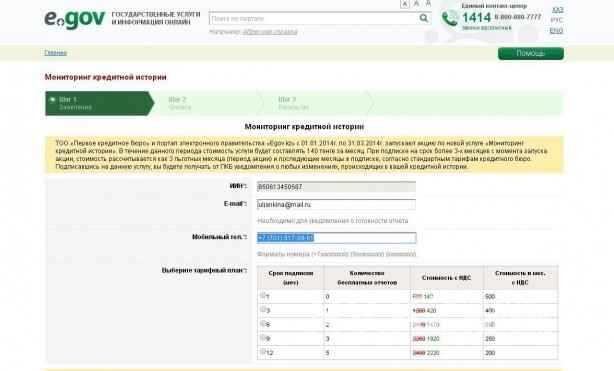

Где получить справку о кредитной истории?

Как заказать справку с бюро кредитных историй бесплатно?

Что такое справка о кредитной истории?

Справка о КИ представляет собой кредитный отчет, в котором собрана вся информация о полученных и погашенных пользователем кредитах, займах, со сведениями об изменениях условий договоров. В ней содержатся данные о внесении траншей на погашение действующих кредитов и вынос задолженности на просрочку.

Когда и кому она может понадобиться?

Отчет формируется банками при обращении пользователя за кредитом. Кредитору предоставляется титульная и основная часть документа. Для получения сведений клиент должен дать согласие, т. к. в справке содержится конфиденциальная информация. Банк проверяет качество КИ заемщика и выносит решение о предоставлении или об отказе по кредиту. Титульную и основную часть отчета могут заказывать потенциальные работодатели, страховые компании.

Заемщик может заказывать отчет для контроля собственной КИ. Это может потребоваться в том случае, если клиент планирует получить крупную сумму кредита на выгодных условиях. Чтобы исключить вероятность отказа кредитора в связи с плохой кредитной историей, лучше предварительно проверить КИ и рассчитать свой кредитный рейтинг самостоятельно.

2 раза в год клиент может получить информацию бесплатно, поэтому даже если кредит пока не требуется, лучше ежегодно заказывать справку, чтобы избежать ошибок в КИ, предотвратить возможные мошеннические действия.

Какие данные содержит справка из БКИ?

Справка из Бюро Кредитных Историй состоит из 4 блоков:

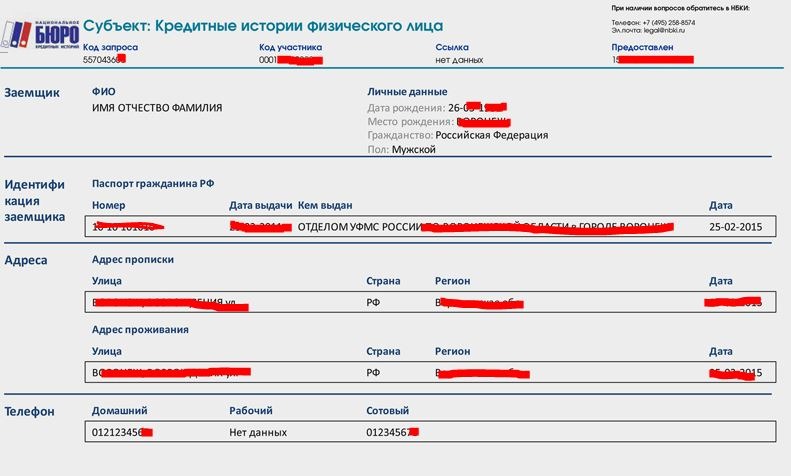

- Титульный. Содержит основную информацию о заемщике.

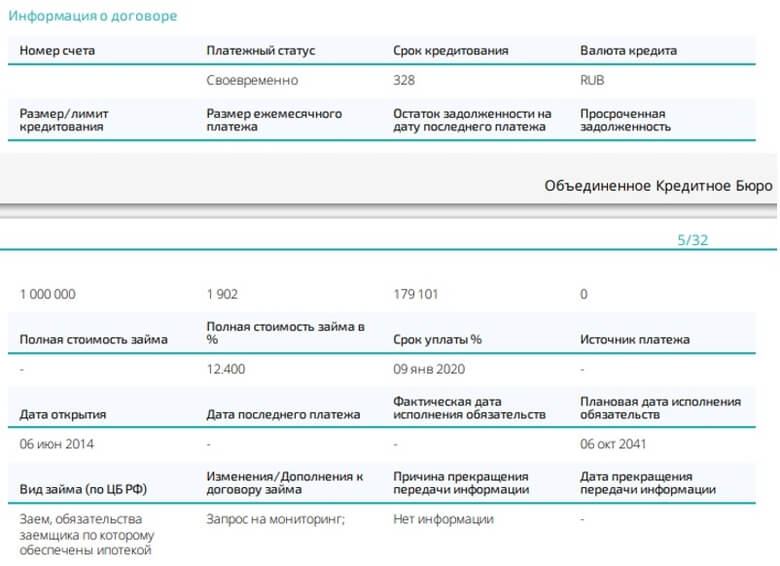

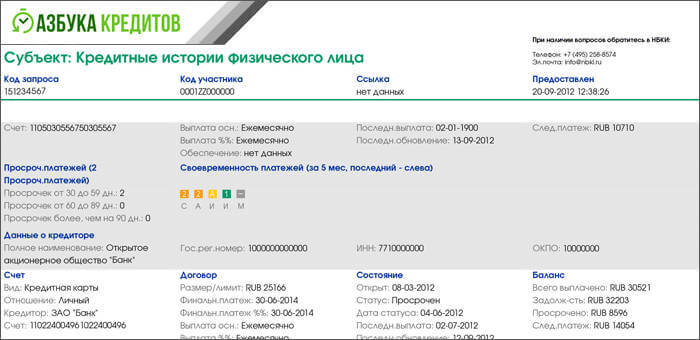

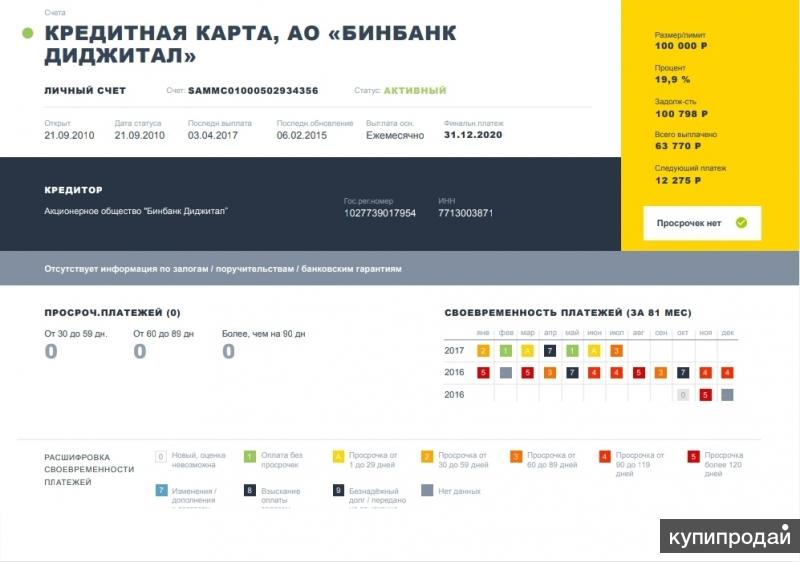

- Основной. Содержит информацию о банкротстве, данные о задолженностях, процентах и их погашении, внесении изменений в договора, остаток долга на дату последнего платежа, полную стоимость кредита и другие сведения о том, как заемщик погашал долг. Дополнительно есть данные о месте регистрации и фактическом проживании заемщика, сведения о дееспособности.

- Дополнительный. Содержит данные об источнике формирования КИ.

- Информационный. В нем представлены сведения о заявлениях на кредит или заем, поданных заемщикам, какие проведены действия по заявкам: кредит выдан, заемщик отказался от получения или кредитор отказал в выдаче. В случае отказа кредитора в выдаче, указывается причина.

В справке будет информация о кредитном рейтинге заемщика на дату подачи заявления.

Пользователь получает полную версию КИ.

Образец справки из БКИ

Ниже представлен образец справки из НБКИ:

- Общие сведения:

- Информация о задолженности:

- Информация о поданных заявках и результатах рассмотрения:

- Сведения о лицах, запрашивающих информацию:

Где получить справку о кредитной истории?

Заказать справку о кредитной истории можно на сайте БКИ, у его партнеров, в онлайн банке Сбербанка, Банка Тинькофф, Почта Банка.

Как заказать справку с бюро кредитных историй бесплатно?

Чтобы заказать отчет, потребуется следующее:

- Сначала необходимо узнать, в каком БКИ хранится КИ заемщика. Для этого потребуется сделать запрос в Банк России. Пользователи, имеющие идентифицированную учетную запись, смогут это сделать онлайн, на сайте портала Госуслуг. При наличии кода субъекта РФ можно подать запрос на сайт ЦККИ.

- После получения списка БКИ, потребуется в каждый из них подать запрос.

Чтобы это сделать бесплатно, можно прийти с паспортом в офис компании или зарегистрироваться на сайте Бюро и подать запрос в личном кабинете. Необходимо, чтобы клиент имел подтвержденную учетную запись на сайте Госуслуг. Дополнительными бесплатными способами является подача запроса заказным письмом или с помощью телеграммы.

Чтобы это сделать бесплатно, можно прийти с паспортом в офис компании или зарегистрироваться на сайте Бюро и подать запрос в личном кабинете. Необходимо, чтобы клиент имел подтвержденную учетную запись на сайте Госуслуг. Дополнительными бесплатными способами является подача запроса заказным письмом или с помощью телеграммы.

Чтобы это сделать бесплатно, можно прийти с паспортом в офис компании или зарегистрироваться на сайте Бюро и подать запрос в личном кабинете. Необходимо, чтобы клиент имел подтвержденную учетную запись на сайте Госуслуг. Дополнительными бесплатными способами является подача запроса заказным письмом или с помощью телеграммы.

Чтобы это сделать бесплатно, можно прийти с паспортом в офис компании или зарегистрироваться на сайте Бюро и подать запрос в личном кабинете. Необходимо, чтобы клиент имел подтвержденную учетную запись на сайте Госуслуг. Дополнительными бесплатными способами является подача запроса заказным письмом или с помощью телеграммы.Лучшие предложения дня

Сравни.ру

Энциклопедия

Банки

Кредитная история

Справка о кредитной истории

Кто может запросить вашу кредитную историю

Кредитная история

17 февраля 2022

Кредитная история – это финансовое досье, которое есть у каждого, кто когда-либо брал кредит в банке или микрофинансовой организации. Можно сказать, что это документ, который описывает вашу финансовую репутацию.

Все кредитные истории хранятся в специальных организациях – бюро кредитных историй (БКИ), при этом формируют кредитные истории именно кредиторы – банки и МФО.

Они обязаны по закону передавать в БКИ сведения о том, что предоставили вам кредит на такую-то сумму, на такой-то срок, по такой-то ставке. Потом они регулярно присылают в БКИ информацию, как вы платите по кредиту – своевременно или допускаете просрочки.

Кому интересна ваша кредитная история?

Прежде всего кредитная история нужна самим банкам. Когда вы в очередной раз обратитесь к ним за заёмными средствами, пред тем как выдать вам кредит, банк направит с вашего согласия запрос в БКИ, а бюро в ответ пришлёт ему вашу кредитную историю. Из неё банк узнает, есть ли у вас сейчас открытые кредиты и сколько вы по ним ежемесячно платите. Это позволит понять, что ваша долговая нагрузка находится на допустимом уровне.

Также банк обязательно проанализирует, как вы раньше платили по кредитам. Если просрочек не было, то всё хорошо! А если были, то банк изучит, сколько они длились, каков был размер задолженности и как давно они были закрыты. У каждого банка своя политика: какие-то обращают внимание даже на просрочки в 1-2 дня, а кто-то может закрыть глаза и на просрочку в 30 дней, особенно если она была допущена давно. Но, конечно, если у вас есть текущая проблемная задолженность, то получить новый кредит будет крайне сложно.

Но, конечно, если у вас есть текущая проблемная задолженность, то получить новый кредит будет крайне сложно.

Впрочем, кредитную историю изучают не только банки и МФО. Она может быть интересна потенциальным работодателям, особенно если вы претендуете на материально ответственную должность, а также страховым компаниям, каршерингам и другим организациям, которым требуется оценить финансовые риски взаимодействия с вами.

Кто в действительности может получить кредитную историю?

Могут ли теперь все желающие узнать, что вы случайно забыли внести платеж по кредиту? Кредитная история состоит из нескольких частей, имеющих разные уровни доступа:

- Титульная часть. Здесь указаны ваши персональные данные: имя, фамилия, отчество, дата и место рождения, паспорт и тому подобные сведения. Эта часть используется, чтобы понять, кому принадлежит кредитная история.

- Основная часть. Как раз в ней и перечислены все кредиты, которые у вас есть или когда-то были, и детальные данные по ним. Ещё здесь могут быть сведения, что вы являетесь поручителем или созаемщиком, сведения о судебных решениях по взысканию кредитной задолженности, алиментов или услуг ЖКХ. Если вы стали банкротом, это тоже хранится в основной части кредитной истории. Также эта часть содержит ваш индивидуальный кредитный рейтинг. Этот индикатор отражает качество вашей кредитной истории: чем выше рейтинг – тем лучше ваша кредитная история выглядит в глазах банков. Получить основную часть кредиторы и другие организации могут, но исключительно с вашего письменного согласия.

- Информационная часть. В ней содержится информация о ваших кредитных заявках. Из неё понятно, куда вы обращались за кредитом или займом, какое решение принял кредитор – одобрил или отказал. Если вы получили отказ, то приводятся причины отказа. Эту часть кредиторы и другие организации по закону могут получить без вашего согласия.

- Закрытая часть. Здесь содержатся наименования организаций, которые выдавали вам кредиты, а также которые когда-либо запрашивали вашу кредитную историю.

Ещё здесь могут быть сведения, что вы являетесь поручителем или созаемщиком, сведения о судебных решениях по взысканию кредитной задолженности, алиментов или услуг ЖКХ. Если вы стали банкротом, это тоже хранится в основной части кредитной истории. Также эта часть содержит ваш индивидуальный кредитный рейтинг. Этот индикатор отражает качество вашей кредитной истории: чем выше рейтинг – тем лучше ваша кредитная история выглядит в глазах банков. Получить основную часть кредиторы и другие организации могут, но исключительно с вашего письменного согласия.

Ещё здесь могут быть сведения, что вы являетесь поручителем или созаемщиком, сведения о судебных решениях по взысканию кредитной задолженности, алиментов или услуг ЖКХ. Если вы стали банкротом, это тоже хранится в основной части кредитной истории. Также эта часть содержит ваш индивидуальный кредитный рейтинг. Этот индикатор отражает качество вашей кредитной истории: чем выше рейтинг – тем лучше ваша кредитная история выглядит в глазах банков. Получить основную часть кредиторы и другие организации могут, но исключительно с вашего письменного согласия.

И эта часть доступна только вам!!!

Как видите, закон заботится о вашей конфиденциальности: он четко определяет, какие сведения о вас можно получить и на каком основании. При этом вы сами решаете, кому дать согласие на ознакомление с вашей кредитной историей, поэтому не стоит переживать, что потенциальный кредитор или работодатель узнает о вас что-то лишнее.

А полный кредитный отчет с закрытой частью можете получить только вы. Сделать это можно здесь.

Похожие статьи на эту тему

Как взять ипотеку с плохой кредитной историей

С каждым годом закредитованность россиян увеличивается. Многие заёмщики по разным причинам пропускают срок внесения обязательных платежей. В основном это связано с банальной забывчивостью, сокращением доходов и другими непредвиденными обстоятельствами. В результате несвоевременного погашения долга портится кредитная история и впоследствии оформить кредит будет уже проблематично. Однако в рекламе некоторых банков можно встретить привлекательное объявление: ипотека одобряется […]

Однако в рекламе некоторых банков можно встретить привлекательное объявление: ипотека одобряется […]

Ошибки, которые портят вашу кредитную историю

Кредитная история (КИ) — это данные обо всех ваших прошлых и действующих обязательствах перед банками и микрофинансовыми организациями. Такая информация хранится в специальных базах бюро. Доступ к ней имеют все кредитные учреждения. На основании полученных сведений банки решают, выдавать ли кредит потенциальному заёмщику. При этом кредитная история — один из главных факторов, влияющих на рассмотрение […]

Чем грозит просроченная задолженность по кредиту и что делать, если нечем платить

Какое наказание ждет заемщика на просроченный платеж? Что такое просрочка? Как поступить, если нечем платить кредит? Способы погашения долга.

Главная

→

Блог

→

Кредитная история

Кредитная история: влияние на ваши оценки и отчеты

Мы объясним, почему солидная кредитная история

может помочь вам добиться финансового успеха.

Доказательство в прошлом

Кредиторы любят видеть опыт ответственного использования кредита и своевременных платежей.

Больше возможностей, больше прогресса

Сильная кредитная история дает вам больше шансов на одобрение кредита или получение более низкой процентной ставки.

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Кредитная история: что это такое и почему это важно

Обновлено 15 августа 2020 г.

Эта дата указывает на последнюю всестороннюю проверку нашими редакторами и может не отражать недавние изменения в отдельных условиях.

Автор: Эрин Данн

Ваша кредитная история — это запись вашей деятельности по заимствованию и погашению.

Давайте рассмотрим, что вам нужно знать о своей кредитной истории, и как более глубокое понимание того, как работает кредитная история, может помочь вам в вашем пути к получению кредита.

- Какая у вас кредитная история?

- Что содержится в ваших кредитных отчетах?

- Что влияет на ваш кредитный рейтинг?

- Почему важна кредитная история?

- Что делать, если у вас ограниченная кредитная история

- Часто задаваемые вопросы по кредитной истории

Например, он может включать информацию о том, сколько кредитных карт или займов у вас есть, и о том, оплатили ли вы свои счета вовремя или нет. Вы можете найти подробную информацию о своей кредитной истории в ваших кредитных отчетах.

Например, он может включать информацию о том, сколько кредитных карт или займов у вас есть, и о том, оплатили ли вы свои счета вовремя или нет. Вы можете найти подробную информацию о своей кредитной истории в ваших кредитных отчетах.Какая у вас кредитная история?

Ваша кредитная история — это, по сути, запись того, как вы использовали кредит.

- Количество кредитных карт и кредитов, которые у вас есть

- Количество платежей, которые вы сделали вовремя или с опозданием

- Как давно у вас открыты кредитные счета и на хорошем ли они счету

Кредиторы могут использовать информацию о кредитной истории, содержащуюся в ваших кредитных отчетах, чтобы решить, одобрят ли они вас для финансового продукта, такого как ссуда или счет кредитной карты. И в зависимости от вашего штата потенциальные работодатели, страховые компании и владельцы арендуемой недвижимости также могут просматривать ваши кредитные отчеты, поэтому важно понимать, какую информацию включают ваши отчеты и как она представлена.

Что содержится в ваших кредитных отчетах?

Ваши кредитные отчеты, по сути, состоят из двух основных компонентов: вашей личной информации и записи вашей кредитной истории. Личная информация может включать ваше имя, адрес и номер социального страхования. Ваша кредитная история, как отмечалось выше, включает информацию о том, как вы используете кредит и управляете им.

Вот краткое изложение основных аспектов кредитной истории, на которые следует обратить внимание в ваших кредитных отчетах.

- Информация о кредитном счете — Для каждого из ваших кредитных счетов ваши кредитные отчеты могут включать информацию о вашей истории платежей, сумме кредита или кредитном лимите, текущем балансе счета и сроке действия счета.

- Кредитные запросы — Существует два типа кредитных запросов, которые могут отображаться в ваших кредитных отчетах: жесткие кредитные запросы и льготные кредитные запросы. Жесткие запросы (также известные как «жесткие проверки» или «жесткие проверки кредитоспособности») обычно возникают, когда вы подаете заявку на кредит, и они могут негативно повлиять на ваш кредитный рейтинг.

- Публичные записи — Они могут включать уничижительные отметки в ваших кредитных отчетах, такие как счета в коллекциях, просроченные платежи и банкротства. Эти типы общедоступных записей могут нанести значительный долгосрочный ущерб вашей кредитной истории.

Существуют три основных бюро потребительских кредитов, которые составляют кредитные отчеты: Equifax, Experian и TransUnion. Кредиторы и кредиторы могут сообщить информацию об учетной записи в любое из этих трех кредитных бюро, и именно так эта информация попадает в ваши кредитные отчеты.

Если вам интересно, что содержится в ваших кредитных отчетах, вы можете проверить их бесплатно. Credit Karma предлагает бесплатные кредитные отчеты от Equifax и TransUnion.

Эта запись играет важную роль в определении вашего кредитного рейтинга и используется кредиторами, чтобы получить представление о том, как вы обращались со своими деньгами и кредитными обязательствами с течением времени. В зависимости от того, как вы использовали кредит в прошлом, ваша кредитная история может включать …

Эта запись играет важную роль в определении вашего кредитного рейтинга и используется кредиторами, чтобы получить представление о том, как вы обращались со своими деньгами и кредитными обязательствами с течением времени. В зависимости от того, как вы использовали кредит в прошлом, ваша кредитная история может включать …

Мягкие запросы (также известные как «мягкие проверки» или «мягкие проверки кредитоспособности») могут возникать, когда вы проверяете свою собственную кредитоспособность, и они не влияют на ваши кредитные рейтинги. Мягкие запросы могут попасть или не попасть в ваши отчеты.

Мягкие запросы (также известные как «мягкие проверки» или «мягкие проверки кредитоспособности») могут возникать, когда вы проверяете свою собственную кредитоспособность, и они не влияют на ваши кредитные рейтинги. Мягкие запросы могут попасть или не попасть в ваши отчеты. Вы также можете каждые 12 месяцев запрашивать бесплатную копию своего кредитного отчета в каждом из основных кредитных бюро на сайте Annualcreditreport.com.

Вы также можете каждые 12 месяцев запрашивать бесплатную копию своего кредитного отчета в каждом из основных кредитных бюро на сайте Annualcreditreport.com.Что влияет на ваш кредитный рейтинг?

Ваши кредитные рейтинги отличаются от ваших кредитных отчетов, но они тесно связаны между собой. Каждый из ваших кредитных рейтингов представляет собой трехзначное число, рассчитанное с использованием информации из ваших кредитных отчетов, включая многие аспекты вашей кредитной истории.

Существует множество различных типов кредитных рейтингов, но у большинства из них есть несколько общих черт. Например, большинство кредитных баллов находятся в диапазоне от 300 до 850, и то, где ваш балл попадает в этот диапазон, помогает кредиторам определить, насколько вероятно, что вы погасите свои кредиты.

Кредитные баллы, которые зависят от разных моделей кредитного скоринга, по-прежнему будут учитывать аналогичную информацию.

Давайте рассмотрим некоторые важные факторы, которые обычно имеют наибольшее значение при определении вашего кредитного рейтинга.

История платежей

Ваша история платежей является наиболее влиятельным фактором при определении вашего кредитного рейтинга VantageScore и FICO. Это потому, что ваша история платежей является показателем того, насколько вероятно, что вы будете платить какие-либо будущие долги в соответствии с договоренностью. Типы счетов, учитываемых для истории платежей, включают, среди прочего, кредитные карты, ипотечные кредиты и студенческие ссуды.Процент использованного кредита

Использование кредита, также известное как использование кредита, показывает, сколько кредита вы используете в данный момент времени.Возраст кредита и тип кредита

Более длинная кредитная история может помочь улучшить ваш кредитный рейтинг, показывая, что у вас больше опыта использования кредита. Возраст кредита учитывает ваши самые старые и новые учетные записи, средний возраст ваших учетных записей, как долго каждая учетная запись была открыта и сколько времени прошло с тех пор, как учетные записи использовались. И на протяжении всей этой истории наличие разных типов счетов в ваших кредитных отчетах может помочь показать, как вы справлялись с различными типами долга (кредитные карты, автокредиты, ипотечные кредиты и т. д.Общий остаток и задолженность

Это относится к общей сумме недавно зарегистрированных остатков (текущих и просроченных) на ваших кредитных счетах. Кредиторам обычно нравится видеть низкие остатки на ваших кредитных счетах, так как это говорит о том, что вероятность того, что вы будете ежемесячно своевременно производить платежи, выше.Недавнее кредитное поведение и запросы

Это менее важный фактор, но он показывает, сколько у вас недавних кредитных запросов, сколько новых счетов вы открыли и сколько времени прошло с тех пор, как вы открыли новый счет. Кредиторы смотрят на это, потому что открытие нескольких новых счетов в быстрой последовательности может означать, что вы испытываете финансовые трудности.Доступный кредит

Хотя это и не является важным фактором, кредиторы обычно хотят видеть, что вы берете только тот кредит, который вам нужен.

Две важные модели, о которых следует знать, принадлежат FICO и VantageScore (модель VantageScore® 3.0 последней — это модель, используемая для бесплатных кредитных рейтингов Credit Karma).

Две важные модели, о которых следует знать, принадлежат FICO и VantageScore (модель VantageScore® 3.0 последней — это модель, используемая для бесплатных кредитных рейтингов Credit Karma). Это сильно влияет на ваши баллы VantageScore и FICO. Если вы используете высокий процент своего кредитного лимита, это может сигнализировать о том, что вы перерасходовали средства и у вас могут возникнуть проблемы с платежами или взятием нового долга. Бюро финансовой защиты потребителей рекомендует по возможности поддерживать уровень использования кредита ниже 30%.

Это сильно влияет на ваши баллы VantageScore и FICO. Если вы используете высокий процент своего кредитного лимита, это может сигнализировать о том, что вы перерасходовали средства и у вас могут возникнуть проблемы с платежами или взятием нового долга. Бюро финансовой защиты потребителей рекомендует по возможности поддерживать уровень использования кредита ниже 30%. ). Вы должны знать, что FICO и VantageScore рассматривают эти два фактора по-разному — FICO рассматривает их как отдельные факторы с разным влиянием на ваш счет, тогда как VantageScore рассматривает их вместе.

). Вы должны знать, что FICO и VantageScore рассматривают эти два фактора по-разному — FICO рассматривает их как отдельные факторы с разным влиянием на ваш счет, тогда как VantageScore рассматривает их вместе.

Почему важна кредитная история?

Как вы, возможно, уже заметили, информация о вашей кредитной истории учитывает большинство перечисленных выше факторов, влияющих на ваш кредитный рейтинг. Таким образом, ваша кредитная история может в конечном итоге повлиять на то, одобрит ли вам кредитор кредитную карту или кредит, а также процентные ставки и условия, которые вам предлагаются.

Своевременные платежи и поддержание низкого уровня использования кредита способствуют здоровой кредитной истории и могут помочь вам претендовать на конкурентоспособные ставки. С другой стороны, кредитная история с просроченными платежами или другими унизительными отметками может затруднить получение одобрения на кредит или получение выгодных ставок или условий.

Что делать, если у вас ограниченная кредитная история

Если вы новичок в кредитовании, возможно, у вас не было возможности создать кредитную историю.

К счастью, есть способы, с помощью которых вы можете начать зарабатывать на будущее.

Как создать кредит с нуля

Если у вас нет кредитной истории, создание вашей кредитной истории может дать вам больше шансов когда-нибудь получить кредит или кредитную карту. Вот несколько способов, с помощью которых вы можете начать строить кредит с нуля.

- Подайте заявку на обеспеченную кредитную карту. Как следует из названия, обеспеченная кредитная карта обеспечена деньгами, которые вы вносите на счет эмитента. Денежный депозит обычно составляет от 300 до 500 долларов, а ваш кредитный лимит обычно равен такой же сумме (или немного меньше). Своевременные платежи могут помочь вам создать кредит, если эмитент защищенной карты отчитывается хотя бы перед одним из трех основных кредитных бюро.

- Подать заявку на кредит строителя кредита. В случае кредита на создание кредита кредитор не дает вам доступа к деньгам, которые вы согласились занять, пока вы не выплатите кредит в полном объеме. Во-первых, кредитные средства поступают на счет, принадлежащий кредитору. Затем вы делаете ежемесячные платежи, которые обычно включают проценты и, возможно, некоторые сборы, о которых сообщается в бюро кредитных историй, чтобы помочь вам создать кредит. После того, как вы «погасили» кредит, средства передаются вам.

- Станьте авторизованным пользователем. Член семьи или друг может добавить вас в качестве авторизованного пользователя кредитной карты. Это означает, что вы можете использовать кредитную карту на свое имя и потенциально получать выгоду от своевременных платежей, связанных с учетной записью. Прежде чем идти по этому пути, убедитесь, что владелец основного счета своевременно производит платежи. Кроме того, попросите их связаться с эмитентом их кредитной карты, чтобы подтвердить, что он сообщает об авторизованных учетных записях пользователей во все три основных бюро потребительских кредитов.

- Попросите поручителя. Если возможно, вы можете попросить друга или родственника стать поручителем по вашему кредиту. Это означает, что они также берут на себя финансовую ответственность за погашение долга. Для них это потенциально риск, но он может помочь вам получить кредит или получить лучшие условия.

Как создать кредитную историю иммигранту

Если вы недавно переехали в Соединенные Штаты, вы можете начать создавать кредитную историю, чтобы вы могли подать заявку на получение кредита или кредитной карты в вашей новой стране проживания. Выяснить, с чего начать, может быть сложно, но хорошим первым шагом является получение номера социального страхования (часто называемого SSN) или индивидуального идентификационного номера налогоплательщика (или ITIN).

Администрация социального обеспечения США разработала правила для неграждан. Как правило, чтобы получить SSN, вам необходимо получить разрешение на работу в США от Министерства внутренней безопасности.

Если вы не имеете права на SSN, вы можете получить ITIN. Кредитные бюро не используют ваш ИНН для вашей идентификации, но вы можете использовать его для подачи заявки на кредитную линию.

После того, как вы настроите SSN или ITIN, вы можете начать зарабатывать кредит с помощью одного или нескольких методов, описанных выше. Для получения дополнительной информации ознакомьтесь с нашей статьей о том, как получить кредитный рейтинг иммигранта.

Тонкий кредитный файл или отсутствие кредитного файла означает, что у вас недостаточно кредитной истории для получения кредитных баллов. Людей из этой категории иногда также называют «кредитными невидимками».

Тонкий кредитный файл или отсутствие кредитного файла означает, что у вас недостаточно кредитной истории для получения кредитных баллов. Людей из этой категории иногда также называют «кредитными невидимками».

Вам не обязательно нужен номер социального страхования, чтобы установить кредитную историю. Но вы можете подать заявку на один, если это возможно — это может помочь обеспечить точность ваших кредитных отчетов и упростить получение кредита в будущем.

Вам не обязательно нужен номер социального страхования, чтобы установить кредитную историю. Но вы можете подать заявку на один, если это возможно — это может помочь обеспечить точность ваших кредитных отчетов и упростить получение кредита в будущем.FAQ по кредитной истории

Нужна ли кредитная карта для установления кредитной истории?

Нет. В то время как кредитная карта может помочь вам установить кредитную историю, другие типы счетов, такие как студенческие ссуды, ссуды на создание кредита или услуги, которые сообщают о ваших арендных платежах в бюро кредитных историй, могут помочь вам создать кредит.

Что такое хорошая кредитная история? Что мне нужно для хорошей кредитной истории?

Хорошая кредитная история обычно показывает, что вы вносили платежи вовремя и не использовали слишком много доступного кредита. В то время как разные кредиторы имеют разные стандарты того, что квалифицируется как хороший кредитный рейтинг, баллы, начиная с высоких 600 и до середины 700 (по шкале от 300 до 850), как правило, считаются хорошими.

Почему моя кредитная история отличается в разных бюро кредитных историй?

Хотя ваши кредитные отчеты от трех основных бюро потребительских кредитов, вероятно, содержат одинаковую информацию, они могут не совпадать. Вся ваша кредитная информация может быть передана не во все три бюро или в разное время. Имейте в виду, что кредитные бюро также могут отображать одну и ту же информацию по-разному.

Могу ли я просмотреть свою кредитную историю в своих бесплатных кредитных отчетах?

Да! Credit Karma предлагает бесплатный доступ к вашим кредитным отчетам и кредитным рейтингам VantageScore 3.

0 от Equifax и TransUnion. Мы также покажем вам элементы вашей кредитной истории, которые могут повлиять на ваши баллы, и поможем вам отслеживать ваш кредит на наличие признаков ошибок или несоответствий. Ваши баллы и отчеты могут обновляться еженедельно, поэтому вы можете отслеживать, как ваша кредитная история меняется и влияет на ваши баллы с течением времени.

0 от Equifax и TransUnion. Мы также покажем вам элементы вашей кредитной истории, которые могут повлиять на ваши баллы, и поможем вам отслеживать ваш кредит на наличие признаков ошибок или несоответствий. Ваши баллы и отчеты могут обновляться еженедельно, поэтому вы можете отслеживать, как ваша кредитная история меняется и влияет на ваши баллы с течением времени.На что кредиторы смотрят в вашем кредитном отчете

На что обращают внимание кредиторы, когда смотрят ваш кредитный отчет? Это простой вопрос со сложным ответом, поскольку не существует универсальных стандартов, по которым каждый кредитор оценивает потенциальных заемщиков.

Конечно, есть некоторые пункты, которые уменьшат ваши шансы на одобрение почти везде. Для начала стоит посмотреть, из чего складывается ваша оценка FICO (которую большинство людей называют «мой кредитный рейтинг»). Баллы FICO варьируются от 300 до 850, при этом все 650 или выше считаются хорошим кредитным рейтингом. Если ваш балл ниже 620, вам, вероятно, будет трудно занять деньги по выгодной процентной ставке.

Ключевые выводы

- История платежей составляет 35 % оценки заемщика по шкале FICO и является наиболее важным фактором для кредиторов.

- Долгий опыт ответственного использования кредита положительно влияет на ваш кредитный рейтинг.

- Кредиторы хотят, чтобы их клиенты имели опыт использования нескольких источников кредита — от кредитных карт до автокредитов — надежными способами.

На что кредиторы смотрят в вашем кредитном отчете

История платежей

Больше всего на свете кредиторы хотят, чтобы им платили. Соответственно, особое значение имеет послужной список потенциального заемщика по своевременности платежей. Фактически, при расчете рейтинга FICO потенциального заемщика история платежей является наиболее важным фактором. На его долю приходится 35% баллов. Никому не нравится давать деньги взаймы тому, кто продемонстрировал менее чем звездную приверженность погашению своих долгов.

Просроченные платежи, пропущенные платежи, дефолт по ипотеке и банкротство — все это тревожные сигналы для кредиторов, как и передача счета в коллекторское агентство из-за отсутствия платежа. Хотя некоторые недостатки в вашей истории платежей могут не помешать кредиторам выдать вам деньги, вы, скорее всего, получите одобрение на меньшую сумму денег, чем вы могли бы получить в противном случае, и с вас, вероятно, будет взиматься более высокая процентная ставка.

Хотя некоторые недостатки в вашей истории платежей могут не помешать кредиторам выдать вам деньги, вы, скорее всего, получите одобрение на меньшую сумму денег, чем вы могли бы получить в противном случае, и с вас, вероятно, будет взиматься более высокая процентная ставка.

Непогашенная задолженность

Большой объем непогашенной задолженности является еще одной серьезной проблемой для кредиторов. Это немного парадоксально, но чем меньше у вас долгов, тем выше ваши шансы на получение кредита. Принцип здесь аналогичен тому, что касается истории платежей. Если у вас есть большая сумма существующего долга, шансы на то, что вы сможете его погасить, уменьшаются.

Большие суммы варьируются от человека к человеку и определяются на основе таких показателей, как общий годовой доход человека и коэффициент использования долга, который представляет собой сумму долга, деленную на предельную сумму долга, разрешенную для каждого счета. Непогашенная задолженность составляет 30% вашего расчета FICO.

Продолжительность кредитной истории

Длинный послужной список ответственного использования кредита хорош для вашего кредитного рейтинга. Частота, с которой вы используете свои карты, также играет роль. Длина вашей кредитной истории составляет 15% от вашего балла FICO.

Новые учетные записи

Наличие установленной кредитной истории хорошо для вашего кредитного рейтинга. Открытие кучи новых кредитных карт за короткий промежуток времени — это не так. Когда вы внезапно открываете несколько кредитных карт, потенциальные кредиторы не могут не задаться вопросом, зачем вам столько кредита. У них также будут вопросы о вашей способности погасить долг, если вы вдруг решите максимизировать все эти карты. Новые кредитные счета составляют 10% от вашего балла FICO.

Если вам нужен хороший кредитный рейтинг, откажитесь от открытия нового счета кредитной карты только для того, чтобы получить бесплатную дорожную кружку или зонтик, и даже эту заманчивую 10% скидку на покупку во время открытия счета в магазине. Кассирам платят за открытие кредитных карт в новых магазинах, и в их обязанности входит убедить вас открыть счета кредитных карт в магазинах. Это ваша обязанность противостоять ему и почтительно отказаться, чтобы сохранить свой кредитный рейтинг на достойном уровне.

Кассирам платят за открытие кредитных карт в новых магазинах, и в их обязанности входит убедить вас открыть счета кредитных карт в магазинах. Это ваша обязанность противостоять ему и почтительно отказаться, чтобы сохранить свой кредитный рейтинг на достойном уровне.

В качестве альтернативы, если вы уже открыли несколько кредитных карт и вам нужно улучшить свой кредитный рейтинг, подумайте о том, чтобы обратиться за помощью в одно из лучших агентств по восстановлению кредита.

Регистрация нескольких новых кредитных карт в течение короткого периода времени может повредить вашему кредитному рейтингу.

Типы используемых кредитов

От кредитных карт до автокредитов и ипотечных кредитов потребители используют кредит по-разному. С точки зрения кредитора, разнообразие — это хорошо. Кредиторы хотят видеть, что их клиенты имеют опыт надежного использования нескольких источников кредита. Расчеты FICO дают 10% веса типам используемых кредитов.

Помимо FICO: что еще следует учитывать кредиторам

Ваша оценка FICO и ее компоненты представляют собой хороший набор общих рекомендаций по типам вопросов, которые кредиторы учитывают при рассмотрении заявок на получение кредита, но это не только ваша оценка.