Кредитная история заказать: Кредитная история онлайн – проверить кредитную историю бесплатно и быстро, запрос на получение отчета и уведомлений об изменениях кредитной истории

Содержание

Кредитная история онлайн — проверить бесплатно через Госуслуги, Сбер ID или Тинькофф

Узнайте всё о своих кредитах:

- Как вас оценивают кредитные организации

- Почему отказали в кредите

- Нет ли кредитов, которые вы не оформляли

- Правильно ли банки записали ваши долги и платежи

Платформа Объединённого кредитного бюро

Работаем с 2004 года по всей России

Квалифицированное бюро кредитных историй

Состоим в госреестре Центробанка

Входим в экосистему Сбера

Храним кредитные истории СберБанка

Почему стоит проверить кредитную историю у нас

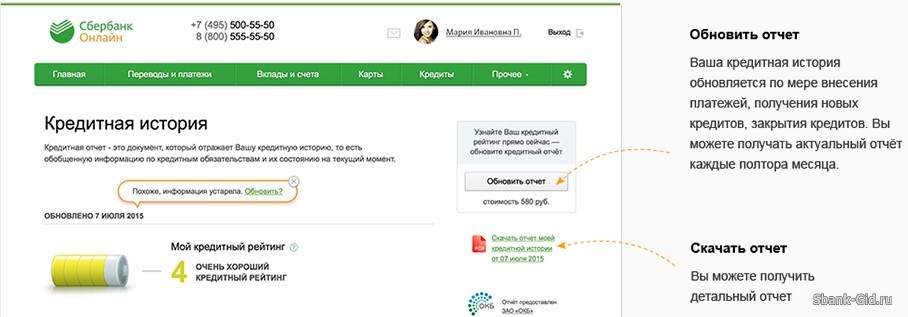

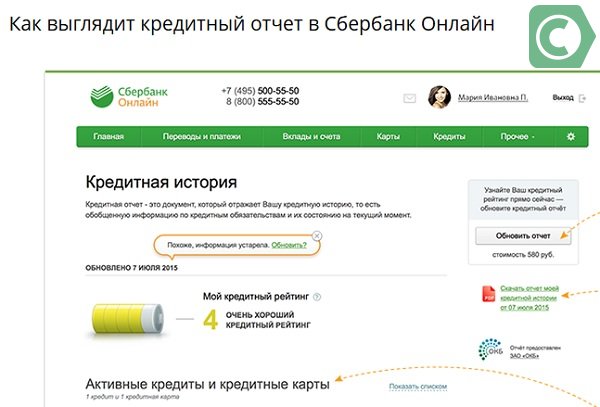

Онлайн Загрузка в режиме реального времени. Можно сразу посмотреть отчёт на сайте или скачать PDF

Бесплатно Не берём деньги за расчёт кредитного рейтинга. А отчёт о кредитной истории можно заказать бесплатно дважды в год

А отчёт о кредитной истории можно заказать бесплатно дважды в год

Быстро Вход через Сбер ID, Тинькофф или Госуслуги. Не нужно создавать новый профиль и запоминать пароль

Когда проверять кредитную историю

Ещё нет кредитов

Активно пользуетесь кредитами

Вам отказали в кредите

С вас требуют чужой долг

- Проверьте, нет ли у вас кредитов, которые вы не брали. Такое может быть, если теряли паспорт или отправляли документы по электронной почте

- Убедитесь, что банк не записал на вас чужой кредит. Бывает, что кредит по ошибке записывают на человека с тем же именем

Что входит в кредитную историю

Бесплатный и всегда актуальный — обновляется при каждом входе в личный кабинет.

По рейтингу можно оценить, насколько вы добросовестный плательщик. Чем выше рейтинг, тем охотнее банки дают кредит.

В кредитной истории можно посмотреть, как менялся рейтинг во времени и что на него повлияло

Я не вижу ничего плохого в кредитах. Если мне что-то нравится, я спокойно беру товар в рассрочку или оформляю кредит. Плачу вовремя, о платежах не забываю и живу без проблем. Недавно хотела взять большой кредит, но банк отказал. Я посмотрела кредитную историю и увидела, что у меня висит незакрытым кредит, который я брала ещё два года назад. Откуда-то взялась недоплата 1368 ₽, поэтому банк считал кредит открытым. Естественно, за это время уже набежала большая просрочка, и рейтинг стал хуже некуда. Это очень обидно. Если б я проверила кредитную историю раньше, может, хотя бы раньше решила эту проблему

Солнцева Наталия, 34 года

В прошлом году взяла ноутбук в кредит в магазине. Платила всегда вовремя, и когда рассчиталась с этим кредитом, решила взять уже побольше — на машину. От банка пришёл отказ, и я не поняла, в чём дело. Знакомая посоветовала проверить свою кредитную историю. Оказывается, кредит на ноутбук мне оформили не в банке, а в какой-то компании микрозаймов. Естественно, из-за этого нормальный банк мне отказал. В общем, я в шоке. Теперь пытаюсь реабилитироваться в глазах банков и поправляю кредитную историю. Хорошо, что можно посмотреть все изменения в личном кабинете

Знакомая посоветовала проверить свою кредитную историю. Оказывается, кредит на ноутбук мне оформили не в банке, а в какой-то компании микрозаймов. Естественно, из-за этого нормальный банк мне отказал. В общем, я в шоке. Теперь пытаюсь реабилитироваться в глазах банков и поправляю кредитную историю. Хорошо, что можно посмотреть все изменения в личном кабинете

Гущина Мария, 32 года

Когда делал ремонт в квартире, подал заявку на кредит сразу в несколько банков. Хотел проверить, где предложат лучшие условия. Сначала отказали в одном банке, потом и от второго пришёл отказ, и третий тоже отказал. Это было странно, потому что я до этого специально проверял кредитную историю, и у меня был хороший рейтинг. Когда посмотрел кредитную историю после трёх отказов, увидел, что рейтинг очень сильно снизился. Каждая моя заявка на кредит в банк в итоге снижала рейтинг. Больше не буду так делать

Измайлов Александр, 36 лет

Я никогда не брал кредиты, как-то обходился без них. А тут, ни с того, ни с сего, начали звонить с незнакомых номеров и спрашивать, когда вернёте кредит. Я думал, что это очередной спам или развод мошенников, но потом коллектор сказал моё полное имя, и я уже начал волноваться. Решил посмотреть кредитную историю — мало ли что.

А тут, ни с того, ни с сего, начали звонить с незнакомых номеров и спрашивать, когда вернёте кредит. Я думал, что это очередной спам или развод мошенников, но потом коллектор сказал моё полное имя, и я уже начал волноваться. Решил посмотреть кредитную историю — мало ли что.

В итоге увидел, что у меня действительно висит кредит. И фамилия моя, и дата рождения. Позвонил в банк, который якобы мне этот кредит дал, и долгими разговорами мы с оператором выяснили, что оказывается кредит взял мой полный тёзка, да ещё и с той же датой рождения. Совпадение, конечно, не очень приятное, когда заставляют платить чужой кредит. В итоге сейчас разбираемся с банком и исправляем мою кредитную историю

Семёнов Евгений, 28 лет

В этом году я получил права и, пока не купил машину, решил воспользоваться каршерингом. Зарегистрировался в приложении, сфоткал права, себя с паспортом и отправил на проверку. Мне подтвердили аккаунт, и я, довольный, поехал кататься.

Через пару месяцев решил проверить свою кредитную историю, чтобы взять автокредит, и внезапно увидел, что на мне висит кредит 10 000 ₽ из микрофинансовой организации. Посмотрел, что это за МФО, пришёл к ним разбираться, мне сказали, что я взял кредит дистанционно — подтвердил личность фотографией с паспортом. Мне показали фотографию, и я вспомнил, что отправлял её в каршеринг. Видимо, кто-то слил мои данные

Сорокин Дмитрий, 31 год

Вопросы и ответы

Что делать в случае обнаружения ошибок в кредитной истории?

Если кредитная история не соответствует действительности, обратитесь к кредитору и подайте

заявление-претензию. В нём необходимо указать на ошибочные данные и попросить кредитора исправить

запись о кредите.

Если кредитор не отвечает, подайте заявление к нам любым способом:

- в офисе ОКБ в Москве по адресу Шлюзовая набережная, 4 (м.

Павелецкая), БЦ «Россо

Павелецкая), БЦ «Россо

Рива». Вход со стороны Кожевнического проезда; - письмом по адресу: 115114, Москва, Шлюзовая набережная, 4, офис АО «ОКБ»;

- по электронной почте [email protected].

Павелецкая), БЦ «Россо

Павелецкая), БЦ «РоссоМы примем ваше обращение и вместе с банком проверим ошибочные сведения.

По закону кредитор должен провести проверку и внести изменения в течение 10 рабочих дней со дня

получения заявления от БКИ (бюро кредитных историй). Если кредитор отказывается менять данные, он предоставляет

в бюро документ с официальным отказом.

Если у вас остались другие вопросы по ошибочным данным в кредитной истории, позвоните в службу

поддержки, телефон: +7 (495) 665-51-74.

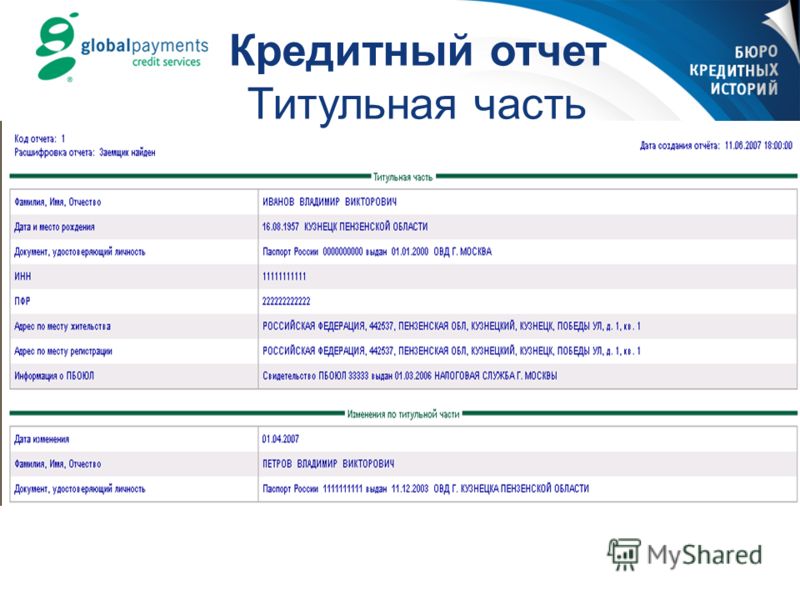

Что я увижу в отчёте о кредитной истории?

В отчёте о кредитной истории можно посмотреть финансовую информацию и подробные сведения о кредитах:

где вы брали заём, куда подавали кредитные заявки, как платили, кто из кредиторов делал запрос на проверку

вашей кредитной истории.

Отчёт о кредитной истории — большой документ с записями о кредитах, который состоит из нескольких

основных разделов:

- Действующие кредитные договоры.

Этот раздел показывает ваши открытые кредиты, заёмы, ипотеку. Сюда также входят кредитные карты и дебетовые

карты с овердрафтом. Даже если вы ими не пользуетесь, они считаются кредитными

обязательствами и отображаются как действующие. - Информация о субъекте кредитной истории.

Содержит личные данные субъекта кредитной истории: ФИО, дату рождения и паспорт.

- Информация о кредиторе.

Здесь можно посмотреть данные кредитора, который выдал кредит: название, ОГРН и ИНН.

- Платежная дисциплина по договору.

Показывает историю погашения кредита или займа: дату, сумму и статус платежа.

- Закрытые кредитные договоры.

В этом разделе размещена информация о заёмах, которые вы уже погасили.

- Информация о заявлениях.

Можно посмотреть решения о выдаче кредита, также когда и в какие организации вы подавали

заявки на кредит.

Чем электронный отчёт о кредитной истории отличается от бумажного?

Отчёты отличаются только форматом.

Электронный отчёт доступен в двух форматах: онлайн и PDF. В PDF-формате прописана вся кредитная

история, а в онлайн — ключевая информация без лишних деталей. С помощью онлайн-отчёта

можно быстро посмотреть кредитную историю на сайте с компьютера или телефона. Не нужно скачивать

Не нужно скачивать

большой документ и разбираться в подробных записях о кредите. Для получения электронного отчёта

пройдите процедуру регистрации в личном кабинете.

В бумажном отчёте содержится та же информация, что и в электронном, но по вашему

требованию в нём может стоять подпись уполномоченного работника и печать Бюро. Бумажный отчёт можно

получить в офисе бюро или запросить через почту России.

По закону у каждого гражданина РФ есть право посмотреть свою кредитную историю в любом

формате бесплатно два раза в год.

Как исправить кредитную историю?

Удалить или исправить можно только информацию, которая не соответствует действительности. Например, если в кредитной

истории повторяется информация об одном и том же кредите; есть просроченные задолженности,

которые вы не допускали; закрытый кредит отображается как открытый. В таком случае обратитесь к кредитору,

В таком случае обратитесь к кредитору,

который направил в бюро неправильные сведения. Напишите заявление-претензию, укажите на ошибки и попросить

их исправить.

Если в истории существует информация о негативных, но достоверных событиях, например, длительных

просрочках, такую информацию удалить не получится. Если кто-то предлагает услуги по удалению кредитной

истории, это явные признаки мошенничества.

Для исправления кредитной истории важно показать потенциальным кредиторам, что заёмщик готов исполнять

обязательства по банковским кредитам. Чтобы узнать, что именно нужно сделать, закажите в личном

кабинете кредитный отчёт и проверьте индивидуальный кредитный рейтинг. Посмотрите, сколько баллов не хватило

до максимального значения. Так вы сможете узнать причину низкого рейтинга и понять, как улучшить

кредитную историю.

Может ли история различаться в разных БКИ?

Да, в разных бюро хранится разная информация о кредитах. Дело в том, что кредиторы сотрудничают с разными

Дело в том, что кредиторы сотрудничают с разными

БКИ (бюро кредитных историй), поэтому кредитные истории могут отличаться. Например, если банк передаёт сведения

об ипотеке только в одно бюро, в других бюро в кредитной истории не будет этих данных.

Сервис и услуги по получению кредитной истории тоже могут отличаться.

Чтобы получить информацию о том, в каких бюро хранится ваша кредитная история, сделайте запрос на сайте

госуслуг в центральный каталог кредитных историй (ЦККИ).

Что ещё есть интересненького

Как исправить кредитную историю

Узнайте, что делать, если в кредитной истории есть ошибки

Как получить кредитную историю

Проверьте, как и где можно получить отчёт о кредитной истории

Подписки

Следите за изменениями в кредитной истории, чтобы принять меры против мошенников

Кредитный рейтинг

Узнайте, как вас оценивают банки, и быстро проверьте состояние кредитной истории

8 бюро, где можно получить историю и исправить в ней ошибку

Мишель Коржова

работала в банке

Профиль автора

Бывает, что человек считает свою кредитную историю идеальной: всегда отдает долги вовремя, не обращается в микрозаймовые организации и не злоупотребляет заявками в разные банки. Но ему вдруг отказывают в новом займе — как будто совершенно без повода.

Но ему вдруг отказывают в новом займе — как будто совершенно без повода.

Дело может быть в обычной ошибке, которая случайно закралась в кредитную историю и теперь вызывает у банка недоверие. Проверить это и бесплатно исправить недостоверные сведения можно в бюро кредитных историй: напрямую или через посредников.

В июле 2021 года в России работают восемь БКИ. Кредитная история может быть в любом из этих бюро — только в одном или во всех сразу: каждая организация сама решает, с какими бюро сотрудничать.

Чтобы узнать, где именно хранится ваша кредитная история, нужно сделать запрос в Центральный каталог кредитных историй. Эту информацию можно получить бесплатно на портале госуслуг или за деньги в некоторых бюро.

В каждом БКИ можно бесплатно запросить свою кредитную историю, но только дважды в год. Все дополнительные запросы будут платными: от 295 до 800 Р в зависимости от бюро. Через посредников услуга обычно платная уже с первого запроса: цена варьируется от 400 до 800 Р.

/quest/

Как узнать кредитную историю

Если вы редко берете новые кредиты, достаточно проверять кредитную историю раз в год или перед тем, как брать ипотеку. Если часто — советую проверять кредитную историю как минимум раз в полгода, чтобы избежать неприятных сюрпризов.

В этой статье расскажу обо всех действующих БКИ: как получить кредитную историю, что делать с ошибками и чем еще могут быть полезны бюро

Эквифакс

Подробнее: на сайте

Как узнать кредитную историю. «Эквифакс» предлагает несколько способов получить кредитную историю:

- на сайте бюро. Нужна подтвержденная запись на госуслугах, а если ее нет, можно удостоверить свою личность в офисе бюро;

- по электронной почте. Нужно заполнить заявление, подписать его квалифицированной или простой электронной подписью и отправить на адрес бюро: [email protected];

- по обычной почте. Нужно заполнить заявление на получение кредитного отчета, заверить у нотариуса и отправить на адрес бюро;

- с помощью телеграммы. Нужно указать паспортные данные, а также почтовый адрес или адрес электронной почты, на который бюро пришлет кредитный отчет. Подпись обязательно должна быть заверена оператором почтовой связи;

- в офисе. Нужно приехать в бюро с паспортом и заполнить заявление. Адрес и время работы бюро можно посмотреть на сайте.

Нужно указать паспортные данные, а также почтовый адрес или адрес электронной почты, на который бюро пришлет кредитный отчет. Подпись обязательно должна быть заверена оператором почтовой связи;

Нужно указать паспортные данные, а также почтовый адрес или адрес электронной почты, на который бюро пришлет кредитный отчет. Подпись обязательно должна быть заверена оператором почтовой связи;Сколько стоит дополнительный кредитный отчет: 295 Р.

Как исправить ошибки. Распечатать и заполнить заявление о внесении изменений в кредитную историю, а потом отправить скан документа на электронную почту бюро [email protected].

Это бесплатно, но еще «Эквифакс» предлагает похожую платную услугу: можно сообщать об ошибках в кредитной истории в личном кабинете и получать информацию обо всех внесенных изменениях по смс. Одно обращение стоит 995 Р.

Банк одинаково работает с ошибками в обоих случаях: платная услуга просто позволяет сэкономить время на печать заявления.

Дополнительные услуги. Бюро помогает клиентам разобраться и с другими нестандартными ситуациями, связанными с кредитами и банками. Вот какие услуги «Эквифакса» могут пригодиться:

Вот какие услуги «Эквифакса» могут пригодиться:

- Защита от мошенничества. Бюро уведомляет клиента о каждом кредите, оформленном на его паспортные данные. Уведомления по смс и электронной почте стоят 525 Р в год, а за 425 Р в год сообщения будут приходить только на электронную почту.

- Стратегия выхода из закредитованности. Если у клиента слишком большая долговая нагрузка, БКИ предложит план погашения действующих кредитов. Правда, для этого нужны дополнительные средства, которые позволят закрывать кредиты, а долги не должны находиться у коллекторов.

- Пакеты кредитных отчетов. В течение года кредитные отчеты можно будет заказать в любое время. Пять отчетов стоят 695 Р, а десять — 895 Р. Услуга пригодится тем, кто часто берет кредиты и хочет быть уверен, что в кредитной истории нет ошибок.

/guide/bad-credit-history/

Как испортить кредитную историю

Объединенное кредитное бюро

Подробнее: на сайте

Как узнать кредитную историю. Есть несколько вариантов:

Есть несколько вариантов:

- на сайте бюро. Нужно зарегистрироваться и подтвердить личность с помощью учетной записи на госуслугах, Сбер ID или Тинькофф;

- по почте. Нужно заполнить заявление, заверить его у нотариуса и отправить по адресу бюро: 115114, Москва, Шлюзовая набережная, 4, офис АО «ОКБ»;

- с помощью телеграммы. В телеграмме нужно написать «Прошу предоставить кредитный отчет» и указать ФИО, дату и место рождения, паспортные данные, адрес доставки кредитного отчета и контактный телефон. Телеграмму должен заверить оператор;

- в офисе — понадобится только паспорт.

Сколько стоит дополнительный кредитный отчет: 390 Р. Можно запрашивать кредитную историю через «Сбербанк-онлайн», но тогда отчеты будут платными — 580 Р.

/guide/how-to-reduce/

Как снизить ставку по ипотеке уже на старте

Как исправить ошибки. Заполнить заявление и передать его в бюро: отправить скан по электронной почте на адрес sd@bki-okb. ru, направить службе поддержки через личный кабинет или принести документ в офис.

ru, направить службе поддержки через личный кабинет или принести документ в офис.

Дополнительные услуги. В бюро можно подключить специальный сервис «ОК СКор», который будет высылать уведомления об изменениях в кредитной истории. Такая услуга стоит 390 Р на месяц и 790 Р на год. Но это касается только изменений, которые поступают в «Объединенное кредитное бюро»: если клиент оставит заявку на кредит в банке, который сотрудничает с другим БКИ, уведомление не придет.

Национальное бюро кредитных историй

Подробнее: на сайте

Как узнать кредитную историю. В этом бюро кредитный отчет можно получить несколькими способами:

- запросить отчет на сайте бюро. Понадобится подтвержденная учетная запись на госуслугах;

- отправить запрос по почте или заверенной телеграммой;

- подать заявление в офисе НБКИ для физических лиц.

Сколько стоит дополнительный кредитный отчет: 450 Р.

Как исправить ошибки. Отправить запрос на оспаривание информации по почте или прийти в офис бюро.

Обратите внимание, что адрес для отправки корреспонденции и адрес офиса различаются. Письма и телеграммы нужно отправлять по адресу: 121069, Москва, Скатертный переулок, 20, стр. 1.

/oshibka-v-ki/

Как я исправил ошибку в кредитной истории

Офис находится в другом месте: Москва, Нововладыкинский проезд, 8, стр. 4 (бизнес-центр «Красивый дом»), подъезд 1, второй этаж, офис 209.

Дополнительные услуги. Можно получить сведения из ЦККИ: за 300 Р бюро сформирует список бюро, в которых хранится кредитная история клиента. В личном кабинете можно посмотреть кредитный рейтинг — это бесплатно.

Другая услуга помогает узнать, как менялся кредитный рейтинг клиента в течение года, — это стоит 699 Р.

Кредитное бюро «Русский Стандарт»

Подробнее: на сайте

Как узнать кредитную историю. Бюро предоставляет кредитную историю по запросу в личном кабинете или по электронной почте — для этого понадобится подтвержденный аккаунт на госуслугах.

Бюро предоставляет кредитную историю по запросу в личном кабинете или по электронной почте — для этого понадобится подтвержденный аккаунт на госуслугах.

Еще можно обратиться в офис бюро лично. Он находится по адресу: Москва, Семеновская площадь, 7, к. 1. Заявления на получение кредитной истории принимают только по средам.

Сколько стоит дополнительный кредитный отчет: 200 Р.

Как исправить ошибки. Можно сделать это через личный кабинет или отправить заявление по почте.

Дополнительные услуги. Через бюро можно отправить запрос в Центральный каталог кредитных историй за 249 Р, подписаться на кредитный отчет и неограниченно запрашивать кредитную историю — эта услуга стоит от 899 Р.

Еще за 50 Р БКИ предоставит клиенту кредитный рейтинг — то есть оценит его шансы на получение кредита. Впрочем, это ничего не гарантирует: кредиты выдает именно банк, и оценка бюро кредитных историй может не совпадать с его мнением по этому вопросу.

Столичное кредитное бюро

Подробнее: на сайте

Как узнать кредитную историю. Это можно сделать одним из следующих способов:

- получить отчет в личном кабинете: потребуется подтвержденная запись на госуслугах;

- отправить заявление по электронной почте [email protected]. Его нужно подписать усиленной квалифицированной электронной подписью;

- лично обратиться в офис. Для этого нужно заранее записаться по телефону: 8 800 333-58-59. В офисе понадобится паспорт;

- отправить письмо или заверенную телеграмму на адрес бюро: 115162, Москва, ул. Шаболовка, 31, стр. Б, пом. № 81. Почтовый запрос должен быть заверен у нотариуса.

Сколько стоит дополнительный кредитный отчет: по запросу. Чтобы узнать стоимость, нужно позвонить по номеру 8 800 333-58-59.

Как исправить ошибки в кредитной истории. Заполнить заявление, распечатать и подписать его, а потом отправить в бюро. Каким именно способом — на сайте бюро не указано, поэтому я советую для начала отправить фото или скан заявления на электронную почту бюро [email protected]. Если нужно будет направить заявление в другом виде, сотрудники бюро об этом сообщат.

Каким именно способом — на сайте бюро не указано, поэтому я советую для начала отправить фото или скан заявления на электронную почту бюро [email protected]. Если нужно будет направить заявление в другом виде, сотрудники бюро об этом сообщат.

Дополнительные услуги. Бюро может отправить запрос в ЦККИ и узнать, в каких еще бюро хранится кредитная история клиента. Это бесплатно.

Что делать? 19.06.18

Хочу исправить ошибку в кредитной истории и ничего за это не платить

Восточно-Европейское кредитное бюро

Подробнее: на сайте

Как узнать кредитную историю. В этом бюро клиенты могут выбрать один из следующих вариантов:

- через сайт. Нужно зарегистрироваться и подтвердить личность с помощью учетной записи на госуслугах;

- лично. Сначала нужно отправить запрос через личный кабинет, а потом приехать в офис бюро;

- по почте. Нужно заполнить заявление, заверить его у нотариуса и отправить по адресу: 191002, Россия, Санкт-Петербург, ул. Рубинштейна, 15-17, офис 103;

- с помощью телеграммы. Нужно указать ФИО, дату и место рождения, телефон, паспортные данные и адрес, куда БКИ отправит кредитную историю.

Рубинштейна, 15-17, офис 103;

Рубинштейна, 15-17, офис 103;Сколько стоит дополнительный кредитный отчет: по запросу. Чтобы узнать стоимость, нужно позвонить по номеру +7 812 575-84-01

/ideal-client/

Что делать, чтобы не отказали в ипотеке

Как исправить ошибки. На сайте бюро не указано, как исправлять ошибки в кредитной истории. Если вы нашли недостоверные сведения, позвоните или напишите в бюро.

Дополнительные услуги. За 500 Р бюро может сделать запрос в ЦККИ и узнать, в каких бюро хранится кредитная история клиента. А за 1000 Р предоставит кредитную историю из всех этих бюро.

Межрегиональное бюро кредитных историй

Подробнее: на сайте

Как узнать кредитную историю. Бюро предлагает клиентам стандартные способы передать запрос:

- через сайт. Нужна подтвержденная учетная запись на госуслугах;

- по электронной почте. Нужно заполнить заявление, подписать его усиленной квалифицированной электронной подписью, приложить сертификат подписи отдельным файлом и отправить документы на почту [email protected];

- по обычной почте. Нужно заполнить заявление, заверить его у нотариуса и отправить заказным письмом в адрес МБКИ: 403893, Волгоградская область, г. Камышин, 8-й мкр, 4, МБКИ «КРЕДО»;

- с помощью телеграммы. Нужно заполнить телеграмму по образцу, заверить ее у оператора и отправить по тому же адресу;

- в офисе бюро по тому же адресу.

Нужна подтвержденная учетная запись на госуслугах;

Нужна подтвержденная учетная запись на госуслугах;Сколько стоит дополнительный кредитный отчет: по запросу. Чтобы узнать стоимость, нужно позвонить по номеру +7 903 479-91-58.

Как исправить ошибки. На сайте бюро об этом ничего не сказано. Если вы нашли ошибку, позвоните или напишите в бюро.

Дополнительные услуги. За 200 Р бюро направляет запрос в ЦККИ и предоставляет клиенту список всех бюро, в которых хранится его кредитная история.

/guide/credit-raiting/

Как узнать кредитный рейтинг

Красноярское бюро кредитных историй

Подробнее: на сайте

Как узнать кредитную историю. Это можно сделать только дистанционно:

- на сайте бюро. Потребуется подтвержденная учетная запись на госуслугах;

- по электронной почте. Нужно заполнить заявление, подписать его усиленной квалифицированной электронной подписью и отправить на адрес БКИ [email protected];

- по обычной почте. Нужно заполнить заявление, заверить его у нотариуса и отправить по адресу: Красноярск, ул. Конституции СССР, 17, офис 156;

- с помощью телеграммы. Нужно заполнить телеграмму по образцу, заверить у оператора и отправить по тому же адресу.

Сколько стоит дополнительный кредитный отчет: 800 Р. Для людей с инвалидностью и пенсионеров льготная цена — 560 Р.

Как исправить ошибки в кредитной истории. Заполнить заявление и передать его в бюро. Можно принести лично или заверить у нотариуса, а потом отправить по почте.

Заполнить заявление и передать его в бюро. Можно принести лично или заверить у нотариуса, а потом отправить по почте.

Дополнительные услуги бюро. Бюро может сделать за вас запрос в ЦККИ и узнать, где еще хранится ваша кредитная история. Для людей с инвалидностью и пенсионеров услуга стоит 280 Р. Для всех остальных заемщиков — 400 Р.

Получите бесплатные кредитные отчеты

Вот как работает отчетность:

Мы поможем вам на вашем финансовом пути — шаг за шагом.

Два лучше, чем один

Просматривайте свои кредитные отчеты TransUnion® и Equifax® в любое время.

Кредит на строительство

Узнайте, как достичь своих финансовых целей с помощью наших бесплатных советов и инструментов.

Будьте в курсе

Получайте уведомления о важных изменениях в ваших кредитных отчетах.

Получите нужные инструменты

Выберите один из вариантов кредитной карты и кредита, которые лучше всего подходят для ваших финансовых потребностей.

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Как читать и понимать ваши бесплатные кредитные отчеты

Обновлено 20 июня 2021 г.

Эта дата указывает на последнюю всестороннюю проверку нашими редакторами и может не отражать недавние изменения в отдельных условиях.

Автор: Тим Девани

Если вы ищете бесплатные кредитные отчеты, вы пришли в нужное место.

Но если вы никогда раньше не видели свои кредитные отчеты, возможно, вы не понимаете, на что смотрите. Давайте рассмотрим, что вы можете найти в своих кредитных отчетах и как эта информация может повлиять на ваш кредитный рейтинг и общее финансовое состояние.

- Что указано в моем кредитном отчете?

- Кредитные отчеты и кредитные рейтинги: в чем разница?

- Какие три основных бюро потребительских кредитов?

- Как найти и оспорить ошибки в моем кредитном отчете?

- Что такое Закон о достоверной кредитной отчетности?

- Где я могу бесплатно получить кредитный отчет?

- Часто задаваемые вопросы о бесплатном кредитном отчете

Credit Karma предлагает бесплатные кредитные отчеты от двух из трех основных бюро потребительских кредитов, Equifax и TransUnion.

Credit Karma предлагает бесплатные кредитные отчеты от двух из трех основных бюро потребительских кредитов, Equifax и TransUnion.Что указано в моем кредитном отчете?

Ваши кредитные отчеты содержат личную информацию, а также запись вашей общей кредитной истории.

Многое из того, что содержится в ваших кредитных отчетах, может повлиять на одобрение вашей кредитной карты, ипотеки, автокредита или другого типа кредита, а также на ставки, которые вы получите. Даже арендодатели могут учитывать ваш кредит при принятии решения о сдаче вам жилья в аренду.

Давайте углубимся в некоторые из основных компонентов ваших кредитных отчетов.

Личная информация

Личная информация, которую вы можете найти в своих кредитных отчетах, включает ваше имя, адрес, дату рождения, номер социального страхования и любые места работы, которые вы занимали.Кредитные бюро используют эту «идентифицирующую личность информацию», чтобы убедиться, что вы действительно являетесь собой, но она не влияет на ваш кредитный рейтинг.

При этом не обязательно верно, что американская финансовая система беспристрастна или что системы кредитования и кредитного скоринга не учитывают факторы, на которые влияет предвзятость. Чтобы узнать больше о расовой справедливости в кредитовании и инициативах, направленных на создание изменений, свяжитесь с организациями, ведущими борьбу, такими как ACLU.

Информация о кредитном счете

Большая часть информации в ваших кредитных отчетах сосредоточена на ваших кредитных счетах. Кредиторы обычно сообщают о каждой учетной записи, которую вы открыли у них, поэтому вы можете ожидать увидеть информацию о любых кредитных картах, автокредитах, ипотечных кредитах или других типах кредитов, которые вы открыли.С каждым кредитным счетом может быть связано довольно много информации.

Все эти данные учетной записи – факторы, влияющие на ваш кредитный рейтинг, поэтому они могут оказать большое влияние на вашу кредитоспособность и финансовое положение.

Кредитные запросы

Существует два типа кредитных запросов, которые могут отображаться в ваших кредитных отчетах: запросы с фиксированной кредитной историей и запросы с льготной кредитной историей.Жесткий запрос (также известный как «жесткая проверка» или «жесткая проверка кредитоспособности») обычно происходит, когда вы подаете заявку на кредит. Это происходит потому, что кредитор или эмитент кредитной карты проверяет ваш кредит как часть своего решения о кредите, и вы, как правило, должны разрешить им это сделать.

Один сложный запрос может оказать незначительное влияние на ваш кредитный рейтинг, но рой новых запросов за короткий промежуток времени может сделать вас рискованным для потенциальных кредиторов.

Мягкий запрос (также известный как «мягкий запрос» или «мягкая проверка кредитоспособности») может отображаться или не отображаться в ваших кредитных отчетах, в зависимости от бюро. Обычно это происходит, когда вы сами проверяете свою кредитоспособность или когда лицо или компания проверяет вашу кредитоспособность в рамках проверки биографических данных или предварительной квалификации. В отличие от жестких запросов, мягкие запросы не влияют на ваш кредитный рейтинг.

Public Records

Ваши кредитные отчеты могут также содержать уничижительные отметки, связанные с прошлыми финансовыми проблемами. Эти уничижительные знаки могут включать банкротства, просроченные платежи и просроченные счета, которые были отправлены на взыскание.Эти общедоступные записи могут нанести долгосрочный ущерб вашей кредитной истории, поэтому важно понимать, как поступать с уничижительными отметками.

Кредиторы и кредиторы сообщают информацию об учетной записи, такую как ваша платежная история, кредитные запросы и остатки кредитного счета, в три основных бюро потребительского кредита. Вся эта информация может попасть в ваши кредитные отчеты.

Кредиторы и кредиторы сообщают информацию об учетной записи, такую как ваша платежная история, кредитные запросы и остатки кредитного счета, в три основных бюро потребительского кредита. Вся эта информация может попасть в ваши кредитные отчеты. Фактически, федеральный закон запрещает учитывать в кредитных рейтингах личную информацию, такую как ваша раса, цвет кожи, пол, религия, семейное положение или национальное происхождение.

Фактически, федеральный закон запрещает учитывать в кредитных рейтингах личную информацию, такую как ваша раса, цвет кожи, пол, религия, семейное положение или национальное происхождение. Это может включать вашу историю платежей, сумму кредита или кредитный лимит, текущий остаток на счете и возраст счета.

Это может включать вашу историю платежей, сумму кредита или кредитный лимит, текущий остаток на счете и возраст счета. В некоторых случаях несколько запросов на жесткую кредитную историю рассматриваются как один запрос, например, когда вы подбираете автомобильный или жилищный кредит в течение короткого периода времени.

В некоторых случаях несколько запросов на жесткую кредитную историю рассматриваются как один запрос, например, когда вы подбираете автомобильный или жилищный кредит в течение короткого периода времени.

Кредитные отчеты и кредитные рейтинги: в чем разница?

С каждым кредитным отчетом связан кредитный рейтинг (хотя один не обязательно предоставляется вам вместе с другим). Это трехзначное число, основанное на информации в вашем отчете.

Большинство кредитных баллов находятся в диапазоне от 300 до 850. От того, попадает ли ваш балл в этот диапазон, зависит, насколько вероятно, что вам одобрят кредит, и сможете ли вы претендовать на лучшие ставки и условия.

Может быть полезно думать о кредитном балле как о буквенной оценке, которую вы получаете в школе, в то время как кредитный отчет похож на список всех домашних заданий, тестов и тестов, которые необходимы для получения этой оценки.

Credit Karma предлагает бесплатные кредитные отчеты и бесплатные кредитные рейтинги от Equifax и TransUnion, двух из трех крупнейших бюро потребительских кредитов. Кстати говоря…

Какие существуют три основных бюро потребительских кредитов?

Тремя основными бюро потребительских кредитов являются Equifax, Experian и TransUnion.

Как кредитные бюро получают вашу информацию

Кредиторы могут отправлять информацию о ваших кредитных счетах в одно или несколько кредитных бюро. Кредитные бюро также могут собирать информацию об определенных уничижительных отметках из судебных протоколов. Вся эта информация затем компилируется и используется для создания ваших кредитных отчетов.

Почему у вас могут быть разные кредитные отчеты из разных бюро

Кредитные бюро могут сообщать только ту информацию, которая им предоставлена. Поскольку кредиторы не обязаны отчитываться перед всеми тремя основными кредитными бюро, вы можете найти информацию об определенных счетах в одном кредитном отчете, но не в других.

Даже когда кредиторы сообщают информацию во все три основных бюро, они могут сообщать эту информацию в разное время.

Время от времени случаются ошибки. Если вы считаете, что ваши кредитные отчеты отличаются из-за законных ошибок, вы можете оспорить эти ошибки в каждом кредитном бюро.

Кредитное бюро — это компания, которая собирает и хранит информацию о вас, ваших финансовых счетах и истории, а затем использует эту информацию для создания ваших кредитных отчетов и кредитных рейтингов.

Кредитное бюро — это компания, которая собирает и хранит информацию о вас, ваших финансовых счетах и истории, а затем использует эту информацию для создания ваших кредитных отчетов и кредитных рейтингов.  Учитывая всю кредитную информацию, включенную в типичный кредитный отчет, совершенно нормально наблюдать некоторые незначительные различия между вашими кредитными отчетами.

Учитывая всю кредитную информацию, включенную в типичный кредитный отчет, совершенно нормально наблюдать некоторые незначительные различия между вашими кредитными отчетами. Как найти и оспорить ошибки в моем кредитном отчете?

Если вы заметили какие-либо большие расхождения между вашими кредитными отчетами, это может быть ошибка. Есть несколько способов найти и оспорить эти ошибки. Давайте посмотрим на некоторые из них.

Бесплатный кредитный мониторинг от Credit Karma

Бесплатный инструмент кредитного мониторинга Credit Karma поможет вам оставаться на вершине своего кредита и выявлять любые ошибки, которые могут повлиять на ваши оценки.Если мы заметим какие-либо важные изменения в вашем кредитном отчете Equifax или TransUnion, мы отправим предупреждение, чтобы вы могли просмотреть изменения на предмет подозрительной активности.

Как оспорить ошибки в вашем кредитном отчете Equifax

Если вы обнаружите ошибку в своем кредитном отчете Equifax, вам придется подать спор непосредственно в Equifax.Начните с просмотра бесплатного отчета Equifax о кредитной карме. Если вы столкнулись с ошибкой, прокрутите вниз до нужной учетной записи и нажмите «Перейти к Equifax». У вас будет возможность просмотреть свой спор, прежде чем отправить его в Equifax.

Как оспорить ошибки в вашем кредитном отчете TransUnion с помощью функции Direct Dispute™ от Credit Karma

Инструмент Direct Dispute™ от Credit Karma упрощает подачу спора непосредственно в TransUnion. Если вы обнаружите ошибку в своем отчете TransUnion, вы можете отправить спор, не выходя из Credit Karma.Просто прокрутите до конца учетной записи, где вы обнаружили ошибку, и щелкните поле «Оспорить ошибку».

Как правило, вы можете ожидать, что TransUnion рассмотрит вашу заявку в течение 30 дней. Но имейте в виду, что может пройти немного больше времени, прежде чем изменения отобразятся в ваших кредитных отчетах.

Если вы не признаете информацию и считаете, что она может быть связана с ошибкой или кражей личных данных, вы можете подать спор.

Если вы не признаете информацию и считаете, что она может быть связана с ошибкой или кражей личных данных, вы можете подать спор. Вам будет предложено проверить некоторую информацию, прежде чем нажать «Просмотреть и отправить».

Вам будет предложено проверить некоторую информацию, прежде чем нажать «Просмотреть и отправить».Где я могу бесплатно получить кредитный отчет?

Credit Karma сотрудничает с Equifax и TransUnion для предоставления бесплатных кредитных отчетов от этих двух бюро. Ваши отчеты могут обновляться еженедельно, и вы можете проверять их так часто, как захотите, что не повлияет на ваш кредитный рейтинг.

В соответствии с Законом о достоверной кредитной отчетности вы также имеете право на бесплатный годовой кредитный отчет каждый год от каждого из трех основных бюро потребительских кредитов. Чтобы запросить бесплатную копию ваших кредитных отчетов от Equifax, Experian и TransUnion, посетите официальный сайт, Annualcreditreport.

com.

com.Что такое Закон о достоверной кредитной отчетности или FCRA?

Закон о добросовестной кредитной отчетности — это важный закон, который дает вам право знать информацию, которую кредитные бюро хранят о вас, и то, как эта информация влияет на ваш кредитный рейтинг.

Этот закон включает в себя ряд прав потребителей и средств защиты. Например, в соответствии с FCRA у вас есть право оспорить неполную или неточную информацию в ваших кредитных отчетах. В большинстве случаев кредитное бюро должно расследовать ваше дело и исправить или устранить любые неточности в течение 30 дней.

Часто задаваемые вопросы о бесплатном кредитном отчете

Влияет ли проверка моей бесплатной кредитной истории на мой кредит?

Нет, проверка бесплатных кредитных отчетов на Credit Karma не повредит вашему кредиту. Это считается мягким запросом.

Являются ли бесплатные кредитные отчеты Credit Karma точными?

Кредитные отчеты, которые вы видите на Credit Karma, поступают непосредственно от Equifax и TransUnion и должны отражать любую информацию, сообщаемую этими кредитными бюро.

Какой кредитный отчет является наиболее точным?

Ни один кредитный отчет не является более точным, чем другие. Ваш кредитный отчет TransUnion может содержать информацию, которой нет в вашем кредитном отчете Equifax, или наоборот.

Отчасти это связано с тем, что кредиторы не обязаны сообщать вашу информацию всем трем бюро кредитных историй. В некоторых случаях они могут отчитываться только перед одним бюро, а не перед другими, или они могут сообщать информацию в разное время.

В любом случае рекомендуется регулярно просматривать свои кредитные отчеты, чтобы быть уверенным, что любые расхождения незначительны.

Если вы обнаружите ошибку в любом из этих кредитных отчетов, Credit Karma может помочь вам оспорить ее.

Если вы обнаружите ошибку в любом из этих кредитных отчетов, Credit Karma может помочь вам оспорить ее.Готовы помочь вашему кредиту пройти расстояние? Войдите или создайте учетную запись, чтобы начать.

Получить мои отчеты

Что указано в вашем отчете о кредитной истории и кто его проверяет?

Если вы планируете активно участвовать в экономике США, крайне важно каждый год проверять свой кредитный отчет и понимать все, что в нем содержится.

Кредитный отчет представляет собой подробный отчет о вашей истории оплаты счетов и текущем состоянии ваших кредитных счетов .

Это документы:

- Кому вы были должны

- Сколько вы были должны

- Сколько вы заплатили

- И, самое главное, насколько эффективно вы оплачивали эти счета.

Другими словами:

- Своевременно ли вы платили?

- Задержка с платежами?

- Или вообще не платили?

Потенциальные кредиторы используют информацию из кредитного отчета для оценки риска предоставления вам кредита. Эти потенциальные кредиторы включают почти всех, с кем вы будете иметь дело, в том числе:

- банки и финансовые учреждения

- компании, выпускающие кредитные карты

- автомобильные дилеры

- страховые компании

- универмаги

- коммунальные услуги, кабельное и 6 провайдеры услуг сотовой и кабельной связи 90

- Арендодатели

- И, возможно, даже работодатель.

Они могут по-разному оценивать различные аспекты вашей кредитной истории, но каждый из них надеется ответить на один и тот же вопрос: если я дам этому человеку ссуду или продлю ему кредит, достаточно ли они надежны, чтобы вернуть мне долг?

Что указано в кредитном отчете?

Краткий ответ на этот вопрос: много!

Типичный кредитный отчет будет включать личную информацию: список кредитных счетов (включая кредитный лимит), тип счета (кредитная карта, ипотека, автокредит и т. д.) и историю платежей по этим счетам.

Три основных кредитных бюро — Experian, Equifax и TransUnion — собирают данные из источников, которые предоставляют вам кредит. Отдельные части вашей кредитной истории могут незначительно различаться в зависимости от трех компаний, потому что не все предприятия предоставляют информацию всем трем агентствам. Тем не менее, общая картина вашей кредитной истории должна быть относительно последовательной.

Каждый кредитный отчет имеет четыре основные категории: личность, существующая кредитная информация, общедоступные записи и недавние запросы.

Вот как они распределяются:

- Личность : Вас идентифицируют по имени, дате рождения, номеру социального страхования, текущему и предыдущему адресам, номерам телефонов и месту работы.

- Существующая кредитная информация : Сюда входит подробная информация о любых кредитных счетах (кредитных картах, ипотечных кредитах и займах), которые у вас есть.

- При открытии каждого счета

- Ваш кредитный лимит или общая сумма кредита

- Информация о поручителе

- Последний остаток на счете

- Максимальный остаток на счете

- Ежемесячный платеж

- Последний платеж

- Все или часть номеров ваших счетов

- Закрытые счета: Кредитная информация о закрытых счетах остается в вашем кредитном отчете в течение 10 лет. Исключение составляют негативные аккаунты, которые удаляются через 7 лет.

- История платежей: Наиболее важной информацией является история платежей, которая определяет 35% оценки FICO. Это двухлетняя запись статусов счетов (оплачен/просрочен), пропущенные платежи остаются в отчете семь лет. Информация о том, сколько было причитается и как просрочен платеж, также включены.

- Публичные записи : Эта информация генерируется из транзакций, зарегистрированных местными, государственными и федеральными органами власти. Это может включать покупку собственности, залоговое удержание, банкротство, потерю права выкупа, судебные решения и разводы. Завершенное банкротство по главе 13 остается в вашем кредитном отчете в течение семи лет; завершенная глава 7 остается на десять лет; уголовные судимости могут оставаться на нем на неопределенный срок.

- Кредитные запросы : Это список компаний и частных лиц, которые запросили копию отчета за последние два года. Запросы перечислены как добровольные или непроизвольные в зависимости от того, были ли они созданы вашими действиями. Например, добровольным запросом может быть заявка на получение кредитной карты. Невольный запрос был бы, если бы кредитор предварительно одобрил вас для кредитной карты.

Это двухлетняя запись статусов счетов (оплачен/просрочен), пропущенные платежи остаются в отчете семь лет. Информация о том, сколько было причитается и как просрочен платеж, также включены.

Это двухлетняя запись статусов счетов (оплачен/просрочен), пропущенные платежи остаются в отчете семь лет. Информация о том, сколько было причитается и как просрочен платеж, также включены. Невольный запрос был бы, если бы кредитор предварительно одобрил вас для кредитной карты.

Невольный запрос был бы, если бы кредитор предварительно одобрил вас для кредитной карты.Кто просматривает кредитные отчеты?

Закон о добросовестной кредитной отчетности (или FCRA) и законы некоторых штатов пытаются ограничить, кто может получить доступ к вашему кредитному отчету и как эта информация может быть использована, но, вообще говоря, любой бизнес, у которого вы запрашиваете кредит, или любой, кто имеет законный бизнес нужно, может запросить, чтобы увидеть ваш отчет.

Предприятия, имеющие доступ к кредитным отчетам:

- Кредиторы и потенциальные кредиторы: Наиболее очевидными предприятиями являются банки, кредитные союзы , ипотечные компании, автодилеры и компании, выпускающие кредитные карты, у которых вы ищете кредит. Каждый из них использует информацию из вашего кредитного отчета, чтобы определить, сколько кредита предоставить вам и какую процентную ставку взимать.

- Банки: Если вы откроете чековый или сберегательный счет, банк, скорее всего, проверит ваш кредит, чтобы оценить риск превышения лимита или отказа от счета.

- Арендодатели и коммунальные предприятия: Арендодатели, коммунальные предприятия, компании кабельного и сотового телевидения используют эту информацию, чтобы определить, будете ли вы надежным клиентом.

- Страховые компании: Кредитные отчеты помогают страховым компаниям устанавливать свои ставки.

- Государственные учреждения: Право на получение государственных пособий можно определить по кредитным отчетам. Доступ также имеют кредиторы по решению суда и государственные или местные органы по взысканию алиментов.

- Агентства по взысканию долгов: Сборщики долгов используют информацию о счете, чтобы определить, можете ли вы выплатить остаток своей задолженности.

- Работодатели или потенциальные работодатели: Компаниям необходимо письменное разрешение от сотрудника или заявителя на просмотр кредитного отчета. Если вам отказано в приеме на работу из-за кредитного отчета, компания обязана предоставить уведомление о неблагоприятных действиях. Это дает причину, по которой вам было отказано, а также кредитный отчет и бюро, из которого он был.

Это дает причину, по которой вам было отказано, а также кредитный отчет и бюро, из которого он был.

Это дает причину, по которой вам было отказано, а также кредитный отчет и бюро, из которого он был.Стоит отметить одну вещь: по закону вы имеете право знать, кто интересовался или запрашивал ваш кредитный отчет за последние шесть месяцев. Когда вы запрашиваете копию своего отчета, в нем должен быть список всех компаний или отдельных лиц.

Как получить отчет о кредитных операциях

Закон о достоверной кредитной отчетности требует, чтобы Experian, Equifax и TransUnion предоставляли вам бесплатную копию вашего кредитного отчета один раз каждые 12 месяцев.

За кредитный рейтинг взимается плата, но кредитный отчет предоставляется бесплатно.

Чтобы получить бесплатный кредитный отчет, зайдите на сайт www.annualcreditreport.com или позвоните по телефону 1-877-322-8228 и запросите его. Это единственный веб-сайт, уполномоченный выполнять заказы на бесплатные кредитные отчеты. Оказавшись там, каждое агентство должно предоставлять вам один кредитный отчет каждые 12 месяцев. Вы можете получить все три отчета сразу или разбить их на 12 месяцев — в зависимости от вашей цели.

Вы можете получить все три отчета сразу или разбить их на 12 месяцев — в зависимости от вашей цели.

Если вы хотите изучить все три вместе и сравнить всю информацию, содержащуюся в каждом отчете, чтобы убедиться в ее точности (например, написание имени, адреса, предприятий, в которых у вас есть кредитные счета, суммы, причитающиеся каждому кредитору и т. д.), вы следует запрашивать все три одновременно.

Поскольку информация по всем трем по существу должна быть одинаковой, вы можете запрашивать один отчет каждые четыре месяца и каждый раз проверять, остается ли информация точной.

Если вы уже получили бесплатный отчет от каждого из бюро и хотите еще раз проверить свой кредитный отчет, вы можете связаться с любым из трех агентств и заказать отчет за небольшую плату, обычно менее 10 долларов.

Имейте в виду, что существует несколько веб-сайтов с очень похожими названиями и написанием, которые рекламируют «бесплатные кредитные отчеты», но это уловка. Сайт www. annualcreditreport.com является единственным авторизованным для предоставления бесплатных отчетов. Остальные пришлют вам отчет только после того, как вы оплатите комиссию за другие услуги. Будьте осторожны, посещайте правильный веб-сайт и не позволяйте им взимать с вас плату за отчет.

annualcreditreport.com является единственным авторизованным для предоставления бесплатных отчетов. Остальные пришлют вам отчет только после того, как вы оплатите комиссию за другие услуги. Будьте осторожны, посещайте правильный веб-сайт и не позволяйте им взимать с вас плату за отчет.

Когда запрашивать кредитный отчет0302 жилищная ипотека

, автокредит или проект улучшения дома, вы должны начать с запроса и просмотра вашего кредитного отчета.

Процентная ставка, которую вы получаете от любого кредитора, основана на вашем кредитном рейтинге и информации, содержащейся в вашем кредитном отчете. Если есть ошибки, это может повлиять на процентную ставку, которую вы получаете, и стоить вам тысячи долларов.

По данным недавнего правительственного опроса, 20% потребителей обнаружили хотя бы одну ошибку в своем кредитном отчете , из-за чего они выглядят более рискованными, чем они есть на самом деле. Это одна из причин, по которой так важно регулярно проверять свой кредитный отчет.

Еще один способ узнать, не стали ли вы жертвой кражи личных данных . Опрос, проведенный Javelin Strategy and Research, показал, что рекордные 16,7 миллиона американцев стали жертвами кражи личных данных в 2017 году, в результате чего было украдено 16,8 миллиарда долларов. Более 5,5 миллионов человек стали жертвами мошенничества с кредитными картами и около двух миллионов стали жертвами банковского мошенничества.

Подача заявления о приеме на работу — еще одна причина для проверки вашего кредитного отчета. Исследование, проведенное Обществом управления человеческими ресурсами, показало, что 47% работодателей просматривают кредитный отчет кандидата . Если там будет неверная информация, это может повлиять на ваш найм.

Жесткие вытягивания и мягкие вытягивания

Когда вы подаете заявку на получение кредита любого рода, вы фактически уполномочиваете компанию или физическое лицо провести так называемую «жесткую проверку» или «жесткий запрос» в отношении вашего кредитного отчета. Жесткие тяги, скорее всего, окажут негативное влияние на ваш кредитный рейтинг, особенно если их будет несколько в течение короткого периода времени.

Жесткие тяги, скорее всего, окажут негативное влияние на ваш кредитный рейтинг, особенно если их будет несколько в течение короткого периода времени.

В отличие от этого, некоторые предприятия делают «мягкую проверку» вашего кредитного отчета, и это никак не влияет на ваш кредитный рейтинг. Обычно это происходит, когда компания делает покупки для новых клиентов и предлагает стимулы, такие как кредитные карты с низкой процентной ставкой или кредиты. Они хотят знать, являетесь ли вы хорошим потенциальным клиентом для их предложения, поэтому они сделают «мягкую проверку» вашего кредитного отчета, и вы, вероятно, даже не узнаете, что это произошло.

Жесткие тяги — еще одна проблема. Жесткие тяги рассматриваются как указание на то, что вам нужна финансовая помощь для завершения любой транзакции, которую вы совершаете, поэтому это негативно влияет на ваш кредитный рейтинг. Эффект обычно небольшой, может быть, 5-7 баллов, но если ваш кредитный рейтинг находится на границе, он может упасть до неправильной стороны этой линии после жесткого рывка и повлиять на процентную ставку, которую вы взимаете.

Это не должно отговаривать вас от покупки автомобиля или жилищного кредита у нескольких кредиторов. Корпорация Fair Isaac (или FICO) называет это «оценкой покупок» и предоставляет 45-дневное окно, в течение которого многочисленные сложные запросы рассматриваются как один.

Компании, предоставляющие кредитные отчеты

Каждое бюро кредитных отчетов сообщает любые отправленные им данные. Некоторые компании не отчитываются перед каждым агентством, что может привести к несоответствиям между вашими тремя кредитными отчетами. Незначительные несоответствия не должны иметь большого влияния на ваш кредитный отчет или кредитный рейтинг.

Как правило, одна и та же кредитная история отображается во всех трех отчетах. Все ваши кредитные отчеты имеют одни и те же основные разделы для вашей идентификационной информации, общедоступной истории записей, существующей кредитной информации и истории платежей, а также последних запросов на ваш кредитный отчет.

Три основных бюро также помогают определить ваш кредитный рейтинг на основе информации, которую они передают в FICO, которая дает FICO score , который является контрольным кредитным рейтингом для 90% всех предприятий.

Несмотря на непротиворечивые кредитные отчеты, у вас может быть три разных кредитных рейтинга. Каждое бюро использует свою формулу для сбора данных, которые оно предоставляет FICO. Отраслевые аналитики говорят, что задействованные алгоритмы настолько сложны, что невозможно определить, какие именно фрагменты информации привели к разным оценкам.

Те же отраслевые эксперты предлагают, чтобы люди, которые хотят улучшить свой кредитный рейтинг , вместо этого должны сосредоточить свое внимание на пяти факторах риска, определяющих кредитный рейтинг: платежная история, сумма задолженности, продолжительность кредитной истории, кредитная структура и новые кредит.

Как исправить неточный кредитный отчет

Несмотря на то, что кредитные бюро делают все возможное, чтобы сообщать точную и актуальную информацию, ваши отчеты могут содержать дезинформацию и подвержены человеческим ошибкам. Если вы заметили неверную информацию в любом из ваших кредитных отчетов, вы можете начать спор с кредитным бюро , допустившим ошибку.

Недавние судебные постановления побудили все три бюро отчетности пообещать, что они расширят свои следственные отделы и будут действовать более быстро и профессионально, когда возникнет спор об ошибке.

При возникновении спора обратитесь в компанию, которая, по вашему мнению, предоставила неверные данные, и в бюро кредитных историй, сообщившее об ошибке. Например, если вы заметили, что в вашем отчете Equifax есть ошибка в отношении ваших платежей по кредитной карте, обратитесь как в Equifax, так и в компанию, выпустившую кредитную карту.

Чтобы связаться с кредитным бюро, следуйте инструкциям, указанным в вашем кредитном отчете, или посетите страницу спора бюро.

Начать спор с:

- Equifax

- Experian

- TransUnion

Лучший способ связаться с компанией, сообщившей об ошибке, — написать письмо и отправить его по адресу, указанному в вашем последнем счете или выписке. При обращении в компанию и в бюро отчетности вам необходимо предоставить идентифицирующую информацию, такую как ваше имя, адрес и номер счета.

Укажите каждый пункт, который вы оспариваете, объясните свою позицию и попросите удалить или исправить эти пункты. Предоставьте копии документов, подтверждающих ваше требование, таких как выписки по кредитным картам или судебные документы, и приложите копию вашего кредитного отчета с обведенными или выделенными спорными пунктами.

Агентство кредитной информации должно связаться с вашим кредитором в течение 30-45 дней после того, как вы подали иск. Если ваш кредитор не может найти запись рассматриваемой информации, бюро кредитных историй удалит ее из вашего отчета.

Если бюро кредитных историй обнаружит, что информация является неполной или неточной, оно удалит неверную информацию и добавит недостающую информацию. В этом случае кредитное бюро обычно отправляет вам по почте обновленную копию вашего отчета.

После того, как ваш отчет будет обновлен, агентство должно отправить новую информацию двум другим национальным агентствам кредитной информации. Тем не менее, вы должны подтвердить, что все три ваших кредитных отчета точны.