Взять кредит чтобы погасить другой: Взять кредит от 4,5 % для погашения других кредитов

Содержание

Рефинансирование Кредитов

Главная

/

- Кредиты

/ Кредиты наличными

/

- Рефинансирование

Переводите свой кредит в Halyk Bank и платите меньше!

не удалять

Самые выгодные условия!

до 7 000 000 тенге

страхование жизни со скидкой 50%

рефинансирование кредитов других банков

онлайн-оформление в приложении Halyk Homebank

кредитование самозанятых, военнослужащих и пенсионеров

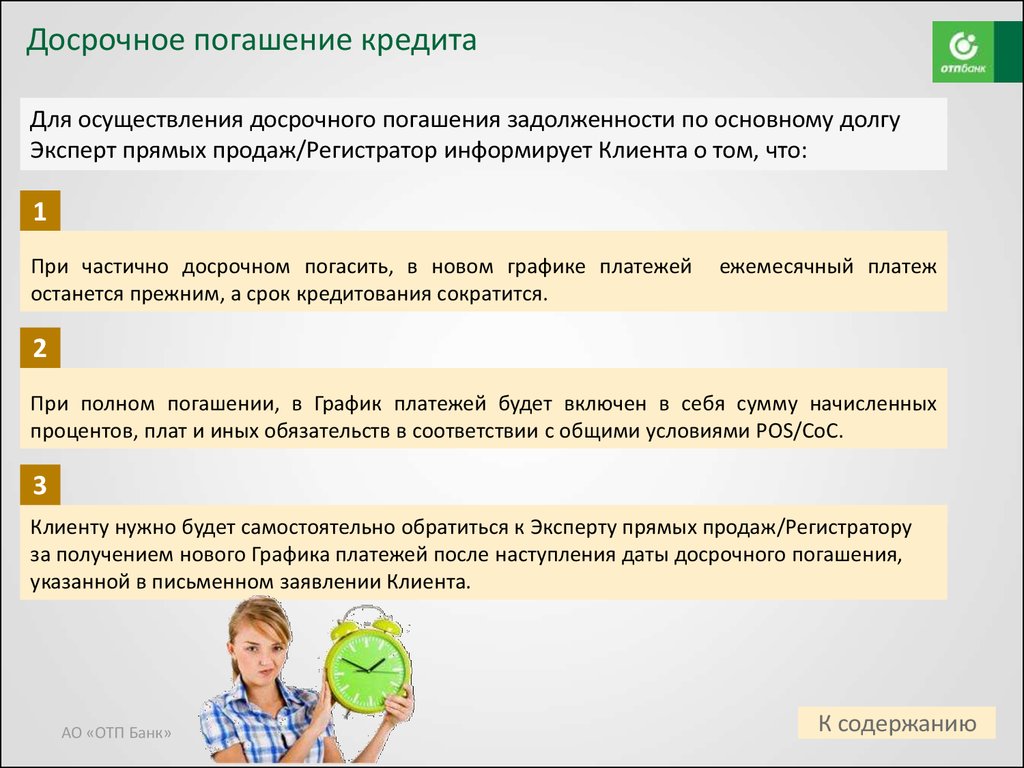

частичное досрочное погашение без комиссий

Условия рефинансирования

| Ставка вознаграждения | от 20% (ГЭСВ от 25,5%)

|

| Рефинансирование на выбор клиента |

|

| Максимальная сумма рефинансируемого займа | 7 000 000 тенге |

| Максимальный срок

| 5 лет |

| Частичное и полное досрочное погашение

| в приложении Halyk Homebank без комиссий

|

Как рефинансировать кредит онлайн

1. В мобильном приложении Halyk Homebank: Главный экран > «Кредиты» > «Рефинансирование» > «Открыть»

В мобильном приложении Halyk Homebank: Главный экран > «Кредиты» > «Рефинансирование» > «Открыть»

2. В заявке укажите сумму, которую вы хотите получить без учета суммы на рефинансирование кредитов Halyk Bank или других банков

3. Из предложенного списка кредитов нужно выбрать кредиты, которые вы желаете рефинансировать. Сумма на рефинансирование кредитов будет добавлена к сумме, указанной в заявке

4. Ознакомьтесь с решением и выберите карту для зачисления средств

5. Ознакомьтесь с кредитной документацией и подпишите документы с помощью ЭЦП, выпущенной Банком

6. Подтвердите рефинансирование кодом из SMS

7. При одобрении кредита на рефинансирование:

- сумма, не подлежащая рефинансированию кредитов в Halyk Bank, будет зачислена на указанную вами карту

- кредиты в Halyk Bank будут погашены автоматически

- средства на погашение кредитов других банков будут зачислены на указанную вами карту. Погашение кредитов необходимо произвести самостоятельно, направив средства на полное досрочное погашение кредита

Внимание!

- Заявка на кредит принимается до 21:00 каждый день

- Для оформления заявки, нужна карта Halyk Bank.

В случае её отсутствия, откройте моментальную цифровую карту Halyk Bonus Digital: главный экран > «Карты»

В случае её отсутствия, откройте моментальную цифровую карту Halyk Bonus Digital: главный экран > «Карты» - При нецелевом использовании средств банк вправе начислить штраф согласно условиям соглашения

В случае её отсутствия, откройте моментальную цифровую карту Halyk Bonus Digital: главный экран > «Карты»

В случае её отсутствия, откройте моментальную цифровую карту Halyk Bonus Digital: главный экран > «Карты»

Рефинансирование кредитов в Минске и Беларуси

Для кредитов с дифференцированным графиком погашения (Постепенно уменьшающиеся платежи)

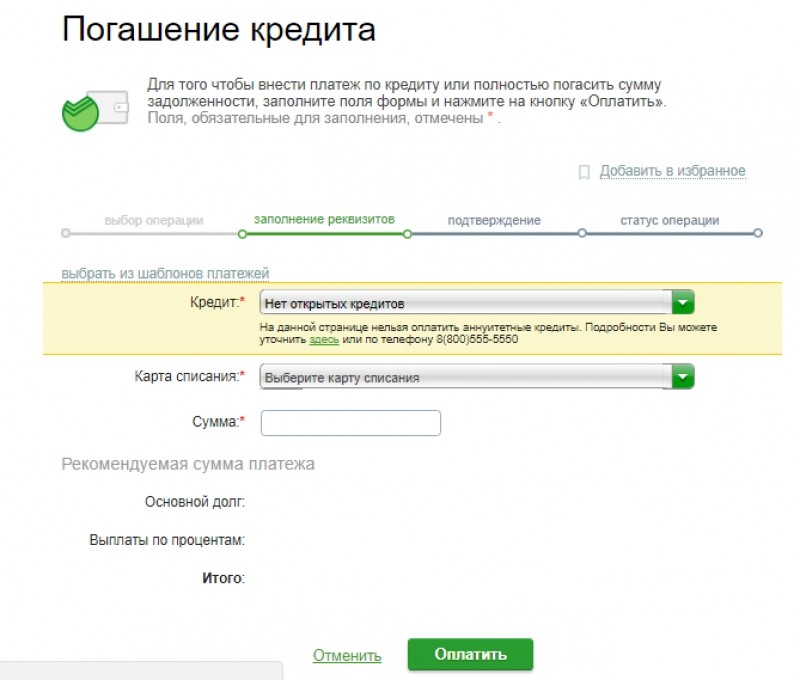

Погашение кредита может производиться следующими способами:

— перевод «Со счета на счет» — при осуществлении перевода:

в течение банковского дня (понедельник-пятница 09.00 — 19.30) зачисление на текущий счет осуществляется в течение банковского дня, погашение овердрафта в тот же день;

после окончания банковского дня (рабочие дни после 19.30, суббота, воскресенье, праздничные дни, объявленные выходными Президентом Республики Беларусь)– зачисление денежных средств на счет не позднее следующего банковского дня, погашение овердрафта в день зачисления денежных средств на счет.

посредством системы АИС «Расчет» (ЕРИП). Для погашения необходимо в каталоге системы «Расчет» в разделе «Банковские, финансовые услуги» — «Банки, НКФО» «Банк БелВЭБ» — «Погашение кредита» указать сумму пополнения и номер счета по учету задолженности по кредиту в формате IBAN (BYXX BELB XXXX XXXX XXXX X022 6000), который можно посмотреть в приложении UP в разделе «Кредиты».

с помощью устройств самообслуживания ОАО «Банк БелВЭБ». Для этого необходимо знать серию и номер документа, удостоверяющего личность кредитополучателя, а также дату заключения кредитного договора.

внесения наличных денег в кассу любого подразделения.

Для овердрафтов и кредитов с аннуитетным графиком погашения (равные платежи на весь срок кредитования)

Погашение (возврат) кредита и уплата процентов за пользование производится автоматически из сумм денежных средств, поступающих на текущий (расчетный) счет. Пополнение текущего (расчетного) счета может производиться кредитополучателем:

Пополнение текущего (расчетного) счета может производиться кредитополучателем:

посредством системы АИС «Расчет» (ЕРИП). Для пополнения необходимо в каталоге системы «Расчет» в разделе «Банковские, финансовые услуги» — «Банки, НКФО» «Банк БелВЭБ» — «Пополнение счета» указать сумму пополнения и номер текущего счета в формате IBAN (BYXX BELB 3014 XXXX XXXX X022 6000), который можно посмотреть в приложении UP в разделе «Счета».

внесения наличных денег на текущий счет через кассу любого подразделения ОАО «Банк БелВЭБ»

посредством онлайн сервиса переводов в приложении UP:

— перевод «Со счета на счет» — при осуществлении перевода:

в течение банковского дня (понедельник-пятница 09.00 — 19.30) зачисление на текущий счет осуществляется в течение банковского дня, погашение овердрафта в тот же день;

после окончания банковского дня (рабочие дни после 19. 30, суббота, воскресенье, праздничные дни, объявленные выходными Президентом Республики Беларусь)– зачисление денежных средств на счет не позднее следующего банковского дня, погашение овердрафта в день зачисления денежных средств на счет.

30, суббота, воскресенье, праздничные дни, объявленные выходными Президентом Республики Беларусь)– зачисление денежных средств на счет не позднее следующего банковского дня, погашение овердрафта в день зачисления денежных средств на счет.

— перевод «С карты на карту»:

при осуществлении перевода отражение операции зачисления денежных средств на текущий счет происходит на следующий календарный день, погашение овердрафта – в день отражения денежных средств на счете. Просим обратить внимание, при перечислении с карты на карту в связи с особенностями отражения операций денежные средства по счету отражаются на следующий банковский день за днем совершения перевода денежных средств.

Для того, чтобы вы могли воспользоваться условиями grace-периода, снятие денежных средств необходимо осуществлять не ранее дня, следующего после полного погашения всей задолженности по кредиту.

Глупый или умный? (Получение ссуды для погашения долга) • Деньги на неполный рабочий день®

Автор: Филип Тейлор, CPA · Обновлено : 8 февраля 2022 г. ·

·

Следует ли вам взять ссуду, чтобы погасить долг?

В большинстве случаев нет. То, что вы можете получить кредит для погашения долга, не означает, что вы должны это делать. В конце концов, вы действительно «расплачиваетесь» с помощью другого кредита?

То, что вы делаете, — оттягиваете неизбежное и/или делаете долг менее болезненным (либо потому, что вы снижаете процентную ставку, платеж, либо продлеваете время, которое вам нужно погасить).

Но я знаю, что бывают обстоятельства, когда жизнь загоняет тебя в угол из-за долгов. Будь то потеря работы или непредвиденные медицинские расходы, жизнь может отправить вас в штопор и оставить вас с чрезмерным долгом по кредитной карте. Большинство из нас были там.

На этом этапе вы можете сделать несколько разных вещей. Во-первых, вам нужно убедиться, что вы остановили кровотечение. Найдите способ увеличить доход и/или резко сократить свои расходы, чтобы жить на те средства, которые у вас есть. Если вы этого не сделаете, то через несколько месяцев или лет вы вернетесь сюда в поисках другого кредита, который поможет вам избавиться от долга по кредитной карте.

Затем вы можете попробовать справиться с этим долгом самостоятельно, договорившись о процентных ставках с помощью кредитных карт, разработав план сокращения долга и, по сути, взяв этот долг на себя. Помните, что у Обамы нет облегчения бремени задолженности по кредитной карте. Наконец, как я уже говорил выше, вы можете использовать кредит, чтобы помочь вам отсрочить или продлить процесс погашения долга. Вот несколько займов, которые вы могли бы использовать для .

Кредит под залог собственного дома – Если вы владеете домом и имеете некоторый капитал (ваш дом стоит больше, чем вы должны за него), вы можете использовать этот собственный капитал и получить кредит на сумму вашего долга. Это, скорее всего, возьмет долг с высокой процентной ставкой и снизит его до более низкой процентной ставки. Однако вы берете необеспеченный долг и превращаете его в обеспеченный долг. Вы подвергаете свой дом риску из-за некоторых розничных расходов. Не хороший ход.

Одноранговый заем – Исключите банки из уравнения. Займите немного денег в онлайн-сервисе кредитования. Популярность однорангового кредитования растет из-за отсутствия кредита в других местах и потому, что для некоторых людей это имеет смысл. Если вы используете этот тип кредита, вы, вероятно, со временем будете платить меньше процентов, и вы можете увеличить свои ежемесячные платежи до более управляемого уровня. Узнайте больше о возможности однорангового кредитования.

Личный заем . Некоторые банки или кредитные союзы предоставят вам личный заем, если они увидят постоянные депозиты на вашем расчетном счете и стабильную зарплату. Эти кредиты не обеспечены, поэтому нет риска для активов, кроме вашего текущего счета. Вы, вероятно, можете значительно уменьшить сумму процентов по своим долгам, используя личный кредит. Сравните предложения личных кредитов от ведущих поставщиков, проверив Fiona.

Ссуда на страхование жизни – Если у вас есть полис страхования жизни с долей в денежной форме, вы можете взять ссуду под эти средства, чтобы помочь вам погасить долг. Я не сторонник этого варианта, поскольку он идет вразрез с первоначальной целью денег — защитить супруга и детей.

Я не сторонник этого варианта, поскольку он идет вразрез с первоначальной целью денег — защитить супруга и детей.

Кредит на консолидацию долга – Возьмите весь свой долг и поместите его в один план платежей. Вы должны быть осторожны с этими кредитами, потому что компания, которая выполняет консолидацию для вас, занимается бизнесом, чтобы заработать на вас деньги. В большинстве случаев при консолидации долга вы будете платить больше процентов в долгосрочной перспективе, и вам потребуется гораздо больше времени, чтобы погасить долг. Наконец, люди, которые консолидируют долги таким образом, часто снова оказываются в опасном уровне долга. Другими словами, они не устраняют первопричину.

Tally

Первый в мире автоматизированный менеджер долга, который позволяет легко экономить деньги, управлять своими картами и быстрее погашать долги.

Погасите свой долг с помощью Tally

Мы заработаем комиссию, если вы перейдете по этой ссылке и зарегистрируетесь без каких-либо дополнительных затрат для вас.

401K Ссуда . Подобно ссуде по страхованию жизни, ссуда 401K занимает деньги из источника, где первоначальным намерением является нечто иное, чем консолидация долга. По этой причине я не сторонник использования кредита 401K, чтобы помочь вам погасить долг. Но эти кредиты довольно легко сделать. Вашего администратора 401K не волнует, на что вы используете деньги. Они просто одолжат вам деньги. И когда вы возвращаете деньги, минимальная процентная ставка фактически выплачивается на ваш баланс 401K.

Перевод баланса – Если вас примут, вы сможете получить кредитную карту для перевода баланса с нулевой процентной ставкой. Вы можете сделать свою собственную консолидацию, взяв все свои непогашенные остатки и переведя долг на одну кредитную карту. В большинстве случаев новая кредитная карта будет иметь рекламный период с нулевой процентной ставкой и комиссией от 3% до 5% за перевод. Я делал это с успехом в прошлом, но сейчас выполнять его становится все труднее и труднее.

Вы когда-нибудь брали кредит, чтобы «погасить» долг? Вам стало лучше после переезда?

Продолжайте читать:

О Филипе Тейлоре, CPA

Филип Тейлор, также известный как «PT», является дипломированным бухгалтером, блоггером, подкастером, мужем и отцом троих детей. PT также является основателем и генеральным директором конференции и торговой выставки FinCon, посвященной индустрии личных финансов.

Он создал Part-Time Money® еще в 2007 году, чтобы поделиться своими советами о деньгах, взять на себя ответственность (при погашении долга на сумму более 75 тысяч долларов) и встретиться с другими людьми, увлеченными движением к финансовой независимости.

Должен ли я взять личный кредит, чтобы погасить другие долги и сделать ремонт дома?

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения вашего финансового положения. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда идентифицируем, все мнения являются нашими собственными. При рефинансировании ипотеки общие финансовые расходы могут быть выше в течение срока действия кредита.

При рефинансировании ипотеки общие финансовые расходы могут быть выше в течение срока действия кредита.

Credible Operations, Inc. NMLS № 1681276, упоминается здесь как «Надежный».

Уважаемый Credible Money Coach,

Вот моя ситуация:

- Диапазон кредитных баллов от 655 до 677

- Отсутствие просроченных платежей более 30 дней с октября 2020 года

- Два открытых кредита (деньги, использованные для оплаты счетов домохозяйств с июня 2020 года) с общим непогашенным остатком в размере 3800 долларов США и совокупной процентной ставкой 24%

- Один открытый счет на мебель, баланс 1500 долларов и ежемесячная процентная ставка 9%

- Ежемесячный платеж за автомобиль в размере 404 долларов США

- Ежемесячная ипотека $764 (домовладелец на 13 лет)

Мой ежемесячный чистый доход составляет 3000 долларов США в месяц.

Это хорошая идея подать заявку на личный кредит, чтобы погасить два открытых кредита и счет за мебель? Я хотел бы подать заявку на 6000 долларов. Разница будет заключаться в том, чтобы установить ковер в моем доме. Есть ли какие-либо компании по личному кредиту, в которые я могу обратиться, которые дадут «предварительное одобрение» до серьезного расследования? — Латошиа

Разница будет заключаться в том, чтобы установить ковер в моем доме. Есть ли какие-либо компании по личному кредиту, в которые я могу обратиться, которые дадут «предварительное одобрение» до серьезного расследования? — Латошиа

Отличный вопрос, Латошиа, и отличная работа по анализу вашего текущего финансового положения. Всякий раз, когда вы рассматриваете возможность получения нового кредита, очень важно иметь представление о том, сколько вы в настоящее время должны — что вы, очевидно, делаете.

Давайте ответим на первую часть вашего вопроса: стоит ли брать потребительский кредит, чтобы погасить два открытых кредита и кредит на покупку мебели в рассрочку? Это может иметь смысл, если вы сможете получить новый кредит с процентной ставкой и годовой процентной ставкой, которые ниже, чем то, что вы в настоящее время платите по этим трем существующим кредитам.

А если объединение этих трех кредитов в один личный кредит поможет вам сократить общие ежемесячные платежи, это будет еще лучше! Просто будьте осторожны, чтобы не продлить срок нового кредита за пределы ваших текущих дат погашения, и обязательно учитывайте расходы на закрытие при подсчете цифр.

Поскольку у вас хороший кредитный рейтинг, вы можете претендовать на процентную ставку ниже 24% — это самая высокая ставка, которую вы платите.

Еще один вариант для рассмотрения

Вы также сказали, что хотели бы занять денег на ремонт дома. Поскольку вы являетесь домовладельцем в течение 13 лет — и поскольку стоимость дома сейчас высока — вы, вероятно, накопили капитал в своем доме.

Обычно я не выступаю за превращение необеспеченных долгов, таких как кредитные карты или ссуды в рассрочку, в долги, обеспеченные вашим домом. Но улучшение дома является законной причиной для использования собственного капитала. А текущие ставки рефинансирования находятся на историческом минимуме.

В вашей ситуации у вас есть два варианта. Вы можете взять новый личный кредит, чтобы погасить кредиты в рассрочку, и кредит под залог дома, чтобы заплатить за новый ковер. Но получить два кредита одновременно может быть сложно.

Другим вариантом может быть ссуда под залог дома или рефинансирование наличными, что позволит вам погасить ссуду в рассрочку и профинансировать ремонт дома. Однако, если вы решите пойти по этому пути, я настоятельно рекомендую вам обналичивать или занимать только ту сумму, которая вам нужна. Не поддавайтесь искушению вытащить из дома больше акций, чем вам нужно. И не используйте фонды собственного капитала для погашения автомобиля — это обесценивающийся актив.

Однако, если вы решите пойти по этому пути, я настоятельно рекомендую вам обналичивать или занимать только ту сумму, которая вам нужна. Не поддавайтесь искушению вытащить из дома больше акций, чем вам нужно. И не используйте фонды собственного капитала для погашения автомобиля — это обесценивающийся актив.

Что касается предварительного отбора без ущерба для вашего кредита…

… Вы абсолютно точно можете получить представление о том, какие ставки вы можете получить по личному кредиту без ущерба для вашего кредита — посетив Credible.

Программа Credible бесплатна для использования, не имеет скрытых комиссий и позволяет вам всего за две минуты увидеть предварительные ставки от нескольких кредиторов. Вы можете использовать его для проверки ставок личного кредита и домашнего рефинансирования, не затрагивая ваш кредит.

Нужен надежный совет по вопросу, связанному с деньгами? Пишите нашим тренерам Credible Money по адресу [email protected]. Финансовый тренер может ответить на ваш вопрос в следующей колонке.