Кредитная карта что это и как пользоваться: что это такое, как ей пользоваться, какие условия и проценты

Содержание

Что такое кредитная карта — как работает кредитная карта, зачем нужна, принцип работы

Кредитная банковская карта – удобный финансовый инструмент, который используется для покупок онлайн и в обычных магазинах. У карточек хорошие условия погашения, поэтому они используются в качестве замены потребительского кредита. Мы расскажем, что нужно для оформления кредитных карт, чем они отличаются от дебетовых, как работают, и какие тонкости их использования существуют.

Что такое кредитная карта

Принцип работы кредитной карты

Отличия кредитной и дебетовой карты

Что такое льготный период по кредитке

Что такое минимальный ежемесячный платёж

Что дополнительно важно знать о кредитной карте

Часто задаваемы вопросы

Что такое кредитная карта

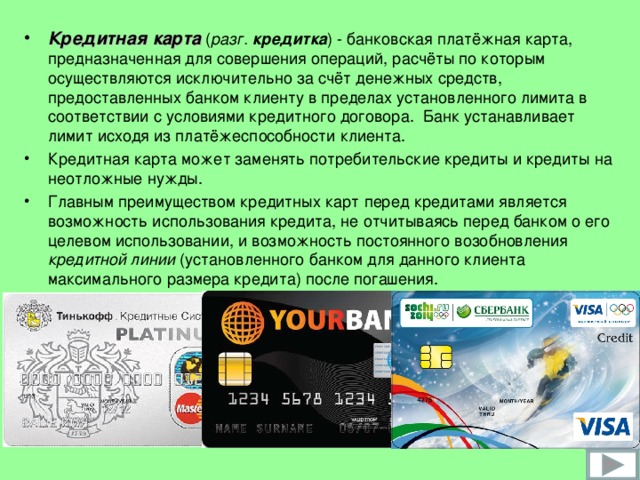

Банковская кредитная карта – один из платёжных инструментов банка, который позволяет расходовать средства в определённом лимите. Зачастую карточками пользуются люди, у которых в данный момент нет денег на покупку. Карты с доступным лимитом – альтернатива потребительским кредитам. Но, в отличие от них, банк начисляет проценты только на совершённые операции, а не на весь кредит. Также клиент не может потратить заёмных денег больше, чем указано в договоре.

Карты с доступным лимитом – альтернатива потребительским кредитам. Но, в отличие от них, банк начисляет проценты только на совершённые операции, а не на весь кредит. Также клиент не может потратить заёмных денег больше, чем указано в договоре.

Принцип работы кредитной карты

Работа с кредитной картой выстроена следующим образом:

- владелец использует банковскую карточку для покупок, переводов и снятия наличных;

- за некоторые операции доступны бонусы;

- держатель карты пользуется бесплатным кредитом в установленном грейс-периоде;

- если погасить задолженность до окончания периода, то пользователю становится доступен новый;

- если деньгами не пользоваться, то банк не будет начислять проценты.

Отличия кредитной и дебетовой карты

В кредитных пластиках есть то, чего нет в дебетовых карточках. Главная особенность кредитной карты – предоставление определённого денежного лимита. После оформления клиент получает кредитный лимит, которым может пользоваться на своё усмотрение. Владельцы дебетовок вносят только свои деньги на счёт и средствами банка не пользуются. Также:

Владельцы дебетовок вносят только свои деньги на счёт и средствами банка не пользуются. Также:

- За обслуживание дебетовых карт в большинстве случаев не нужно платить. Иногда банки за их пользование взымают проценты. Некоторые типы таких пластиковых карточек начисляют процент на остаток по счёту, и держатели получают небольшую прибыль. Владельцу пластика можно снимать наличные без процентов, переводить деньги физическим и юридическим лицам, оплачивать покупки.

- Владельцы кредиток платят проценты за пользование кредитным лимитом. Снятие наличных и переводы денег с пластиковых банковских кредитных карт облагается большой комиссией.

- Чтобы оформить дебетовый пластик, понадобится только паспорт. Оформить кредитную карту сложнее. Банк потребует дополнительные документы, справку о доходах.

Что такое льготный период по кредитке

Льготный период – срок пользования кредитными средствами, когда банк не начисляет проценты. Чтобы кредит был бесплатным, нужно вовремя возвращать задолженность. В большинстве финансовых организаций льготный беспроцентный период составляет от нескольких месяцев до года.

В большинстве финансовых организаций льготный беспроцентный период составляет от нескольких месяцев до года.

Льготный период может начинаться с:

- даты выдачи карты;

- момента покупки.

Что такое минимальный ежемесячный платёж

Владельцы банковских пластиковых кредиток сталкиваются с понятием минимального платежа. Это обязательное требование банка по ежемесячному внесению определённой денежной суммы. Таким образом клиент подтверждает свою платёжеспособность.

Владельцы кредиток оплачивают задолженность минимальными платежами. В них также включены проценты за пользование кредитным лимитом.

Что дополнительно важно знать о кредитной карте

Банки предоставляют по кредитным картам бонусы – кэшбек. Это сумма возврата с покупок. У кредиток кэшбек значительно выше, чем у дебетовых пластиков. Некоторые карточки предоставляют бонусы не в деньгах, а в других единицах, например, милях. Владелец пользуется пластиком, ему возвращается кэшбек в виде миль, которые он может потратить на покупку авиа или ж/д билетов, оплату отелей.

Большинство банков позволяют оформить кредитку дома. Нужно заполнить анкету на сайте выбранного банка, дождаться положительного ответа по СМС. Карту принесёт курьер, либо нужно будет получить её в ближайшем офисе банка после подписания договора.

Часто задаваемы вопросы

Какие санкции могут возникнуть в случае просрочки?

Банк может:

- запретить выдачу наличных;

- назначить штраф;

- отменить льготный период;

- заблокировать лимит;

- обратиться в суд или к коллекторам для взыскания долга.

Как увеличить кредитный лимит?

Увеличить доступный лимит может только банк. Он периодически анализирует финансовое состояние заёмщика, и на основе анализа предлагает корректировку кредита.

Вывод

Кредитная карта — это банковский продукт, помогающий решать финансовые проблемы. Заёмщик может не откладывать покупку – расплачивается сейчас, а возвращает деньги потом. Также:

- карта подойдёт для снятия наличных, переводов, но комиссия за эти операции будет выше, чем у дебетовых карточек;

- за пользование кредитным лимитом банк взымает проценты;

- существуют беспроцентные периоды – если заёмщик успевает за это время погасить взятую сумму, то банк не начислит комиссию;

- требования к заёмщику при оформлении кредиток выше, чем при оформлении дебетовых пластиков;

- карту можно оформить онлайн на официальных сайтах большинства банков;

- для погашения задолженности используются минимальные платежи, которые также доказывают платёжеспособность клиента;

- за разные программы лояльности банки начисляют бонусы с покупок – зачастую рубли или мили, которыми можно расплачиваться в будущих операциях.

Кредитная карта: за и против

Кредитные карты плотно вошли в нашу жизнь. На рынке банковских услуг постоянно появляются новые предложения по карточным продуктам и выдвигается множество аргументов, почему вы не можете обойтись без кредитной карты.

Кредитные карты плотно вошли в нашу жизнь. На рынке банковских услуг постоянно появляются новые предложения по карточным продуктам и выдвигается множество аргументов, почему вы не можете обойтись без кредитной карты.

Разберем три основных аргумента, чтобы вы смогли сделать вывод, нужна ли кредитная карта лично вам.

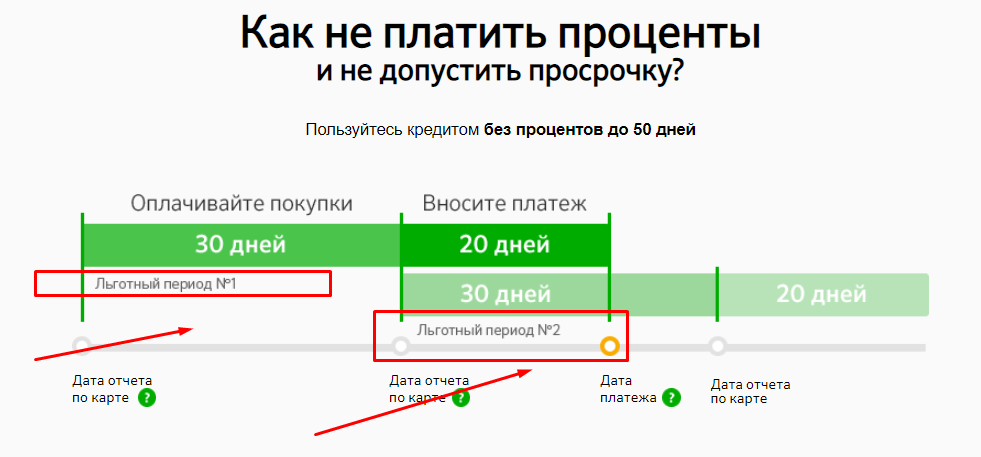

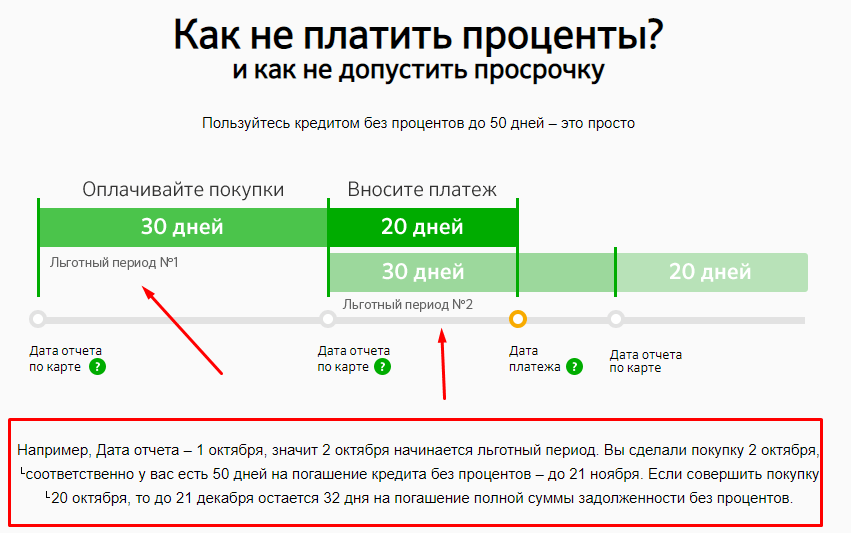

Кредитная карта позволяет пользоваться заемными деньгами бесплатно в течение льготного периода.

Кредитные карты имеют льготный период, как правило, около 50 дней, в течении которых можно бесплатно пользоваться кредитными средствами.

— Увидели на распродаже сапоги с 50% скидкой? Купите их сейчас, а не ждите две недели до зарплаты, переживая, что ваш размер закончится и придется покупать другую модель по полной стоимости.

— Задержали зарплату? Продолжайте делать покупки в супермаркете, оплачивая продукты кредитной картой, не ломая голову, чем кормить семью.

— Сломался холодильник? Ребенок порвал последние школьные брюки? Забыли про бабушкин юбилей и не приготовили заблаговременно подарок? С кредитной картой мелкие форс-мажоры вам не страшны.

Теперь пора разбавить радужную картину черными красками.

С кредитной картой легко «заиграться». Сегодня вы покупаете то, что запланировано в вашем бюджете на следующий месяц. Завтра видите другую понравившуюся вещь и берете ее «под зарплату». Послезавтра идете с друзьями в кафе и по привычке достаете кредитку. Через неделю вся полученная зарплата уходит на погашение задолженности по кредитной карте, а вы не можете понять, куда ушли деньги. Плюс месяц только начинается, и вам до следующего поступления денег надо на что-то жить, погашать обязательные платежи (кредиты, коммунальные услуги, обучение и т. п.). Значит, опять достанете кредитку.

п.). Значит, опять достанете кредитку.

Что касается форс-мажоров, то для таких случаев не зря рекомендуют иметь «подушку безопасности» — сбережения в размере трех-шестимесячных ваших расходов, если вы живете отдельно, либо расходов семьи. На эти деньги вы можете прожить в случае потери работы, либо использовать их в исключительных обстоятельствах, пополняя копилку при первой же возможности.

Словом, если жесткая финансовая дисциплина вам не присуща, минусы кредитной карты перевесят ее плюсы.

Иметь кредитную карту выгодно, так как на оплаченные покупки и услуги начисляются бонусы.

Многие банки предлагают по кредитным картам сashback (кэшбек). Это значит, что за покупки или услуги, оплаченные картой, банк предоставляет клиенту какие-либо бонусы, например, возвращает на карту определенный процент от суммы покупок (обычные предложения – 0,5% — 1% от всех покупок, до 10-30% за покупки у партнеров банка). По некоторым картам вместо денег за покупки начисляются бонусные баллы, которые можно потратить в определенных магазинах, предоставляются скидки в компаниях-партнерах, по кобрендовым картам с авиакомпаниями начисляются бонусные мили и т.д. (более подробную информацию по банковским картам с кэшбеком вы можете получить на нашем сайте, статья «Кэшбэк (cashback): что это такое и как им пользоваться с выгодой для себя» в трех частях).

По некоторым картам вместо денег за покупки начисляются бонусные баллы, которые можно потратить в определенных магазинах, предоставляются скидки в компаниях-партнерах, по кобрендовым картам с авиакомпаниями начисляются бонусные мили и т.д. (более подробную информацию по банковским картам с кэшбеком вы можете получить на нашем сайте, статья «Кэшбэк (cashback): что это такое и как им пользоваться с выгодой для себя» в трех частях).

Выстроив верную личную финансовую стратегию, предполагающую использование кредитных карт с кэшбеком, можно получать небольшой дополнительный доход.

Например:

— Много ездите на автомобиле? Ищите карты с повышенным кэшбеком на топливо.

— Постоянно летаете в командировки? Оформляйте кобрендовую карту с авиакомпанией.

— Не имеете преобладающей статьи расходов в бюджете? Оформляйте любую подходящую вам кредитную карту с кэшбеком.

Главное, необходимо учесть два момента, которые могут легко превратить плюсы кредитной карты в минусы.

Первый – учитывайте стоимость обслуживания кредитной карты. Если карта обойдется дороже, чем полученные по ней бонусы, то никакой выгоды вы не получите.

Второй – оплачивая покупки кредитной картой, обязательно оставляйте те же суммы на дебетовой карте или счете. Иначе вместо прямой выгоды вы приобретете «кредитное ярмо».

Кредитные карты необходимы для бронирования отелей, аренды автомобилей за границей.

Практически все известные зарубежные сайты бронирования отелей, аренды автомобилей требуют кредитную карту. Даже если вы при заселении планируете расплатиться наличными, для оформления брони вам все равно понадобится кредитная карта.

Поэтому самостоятельным путешественникам кредитная карта необходима.

Минусы наличия кредитной карты все те же – если не можете контролировать свои покупки, потратите больше, чем позволяет ваш бюджет.

Людмила Белоусова, независимый финансовый консультант

Похожие материалы

О рефинансировании ипотечного кредита

163

Кредитка — для дисциплинированных. Как правильно жить взаймы?

Как правильно жить взаймы?

668

Ипотека во время пандемии: помощь и льготные механизмы

4527

Как работают кредитные карты? | Узнайте, как работают кредитные карты.

Понимание того, как работают кредитные карты, поможет вам узнать о преимуществах одной карты перед дебетовой. Знание того, как работают кредитные карты, дает полезную информацию о том, как более ответственно управлять своим долгом.

Кредитные карты предлагают вам кредитную линию, которую можно использовать для совершения покупок, балансовых переводов и/или выдачи наличных, и требуют, чтобы вы погасили сумму кредита в будущем. При использовании кредитной карты вам необходимо ежемесячно вносить как минимум минимальный платеж до установленного срока на балансе. Если полная сумма покупок не будет погашена, будут начисляться проценты. Процентные сборы будут применяться с даты транзакции для переводов баланса и/или денежных авансов.

Дебетовые карты предлагают вам удобный способ снятия денег непосредственно с вашего расчетного счета. Эти деньги не являются кредитом, и проценты по ним не взимаются. Вам не нужно будет вносить минимальные ежемесячные платежи. Тем не менее, вы должны быть осторожны, чтобы не брать больше денег, чем есть на вашем текущем счете.

Эти деньги не являются кредитом, и проценты по ним не взимаются. Вам не нужно будет вносить минимальные ежемесячные платежи. Тем не менее, вы должны быть осторожны, чтобы не брать больше денег, чем есть на вашем текущем счете.

Найдите сравнение кредитных или дебетовых карт, которое лучше всего соответствует вашим потребностям

С кредитными картами может взиматься ежегодная плата или вводная ежегодная плата. Сумма комиссии зависит от карты и может варьироваться после вводного периода. В случае просрочки платежа с вас может взиматься пеня за просрочку платежа. Некоторые кредитные карты могут также иметь другие сборы, связанные с ними в зависимости от деятельности. Они могут включать комиссию за выдачу наличных, комиссию за перевод баланса и комиссию за иностранную транзакцию.

Большинство дебетовых карт не взимают ежегодную комиссию, они могут нести комиссию за овердрафт, если на соответствующем расчетном счете недостаточно средств. Что делает дебетовые карты удобными, так это то, что на балансе нет ежемесячных платежей и, следовательно, нет штрафов за просрочку платежа.

В отличие от дебетовых карт, кредитные карты можно использовать для улучшения кредитного рейтинга. Эмитент кредитной карты будет сообщать о каждом ежемесячном платеже, который вы делаете, в три агентства кредитной отчетности. С каждым ежемесячным счетом, который вы оплачиваете, вы будете способствовать успешному рейтингу вашего кредитного рейтинга. Регулярное ответственное использование кредитных карт позволяет вам создать кредит, потому что это показывает кредиторам, что вы можете управлять кредитом.

Своевременные платежи по кредитной карте для снижения отношения кредита к долгу, которое у вас есть в настоящее время, помогут уменьшить ваш долг и улучшить ваш кредитный рейтинг. При управлении ежемесячным счетом по кредитной карте очень важно вносить хотя бы минимальный ежемесячный платеж в установленный срок или до него.

Узнайте больше о сохранении хорошей кредитной истории.

Обеспеченная кредитная карта поддерживает гарантийный депозит, который будет депонирован на процентный обеспеченный сберегательный счет банка США на ваше имя. После внесения депозита ваша заявка будет рассмотрена, и после одобрения вам будет отправлена карта с кредитной линией, определяемой суммой вашего депозита. О ваших ежемесячных платежах по-прежнему будет сообщаться в три основных кредитных бюро каждый месяц, поэтому важно поддерживать актуальность, чтобы не повлиять на ваш кредитный рейтинг.

После внесения депозита ваша заявка будет рассмотрена, и после одобрения вам будет отправлена карта с кредитной линией, определяемой суммой вашего депозита. О ваших ежемесячных платежах по-прежнему будет сообщаться в три основных кредитных бюро каждый месяц, поэтому важно поддерживать актуальность, чтобы не повлиять на ваш кредитный рейтинг.

Узнайте больше о защищенной банковской карте США.

Онлайн-доступ к учетной записи

Войдите в систему, чтобы просмотреть свою выписку, оплатить счет по кредитной карте, настроить настраиваемые оповещения учетной записи, использовать вознаграждения и многое другое.

Авторизоваться

Ресурсы кредитных карт

Сравните кредитные карты

Кредит Велнесс

Утерянные / украденные карты

Мобильный и онлайн-банкинг

Ответить на предложение по почте

Начало раскрытия содержания

Кредитором и эмитентом этих карт является Национальная ассоциация банков США в соответствии с отдельными лицензиями от Visa USA Inc. , Mastercard International Incorporated или American Express, и карта доступна только для жителей США. Mastercard является зарегистрированным товарным знаком, а дизайн кругов является товарным знаком Mastercard International Incorporated. American Express является зарегистрированным на федеральном уровне знаком обслуживания American Express.

, Mastercard International Incorporated или American Express, и карта доступна только для жителей США. Mastercard является зарегистрированным товарным знаком, а дизайн кругов является товарным знаком Mastercard International Incorporated. American Express является зарегистрированным на федеральном уровне знаком обслуживания American Express.

Начало раскрытия содержания

Сноска

Вернуться к содержанию, сноска

Просроченные платежи и превышение кредитного лимита могут повредить вашей кредитной истории.

Что это такое, как это работает и как получить

Что такое кредитная карта?

Кредитная карта представляет собой тонкий прямоугольный кусок пластика или металла, выпущенный банком или компанией, предоставляющей финансовые услуги, который позволяет держателям карт занимать средства для оплаты товаров и услуг у продавцов, принимающих карты для оплаты. Кредитные карты налагают условие, что держатели карт возвращают заемные деньги, а также любые применимые проценты, а также любые дополнительные согласованные сборы либо полностью к дате выставления счета, либо в течение определенного периода времени.

Кредитные карты налагают условие, что держатели карт возвращают заемные деньги, а также любые применимые проценты, а также любые дополнительные согласованные сборы либо полностью к дате выставления счета, либо в течение определенного периода времени.

В дополнение к стандартной кредитной линии эмитент кредитной карты может также предоставлять держателям карт отдельную кредитную линию наличных (LOC), что позволяет им занимать деньги в виде наличных авансов, доступ к которым можно получить через банковских кассиров, банкоматов или кредитных проверка удобства карты. Такие денежные авансы обычно имеют другие условия, такие как отсутствие льготного периода и более высокие процентные ставки по сравнению с теми транзакциями, которые имеют доступ к основной кредитной линии. Эмитенты обычно устанавливают лимиты заимствования на основе кредитного рейтинга человека. Подавляющее большинство предприятий позволяют клиентам совершать покупки с помощью кредитных карт, которые на сегодняшний день остаются одним из самых популярных способов оплаты при покупке потребительских товаров и услуг.

Key Takeaways

- Кредитные карты — это пластиковые или металлические карты, используемые для оплаты товаров или услуг с использованием кредита.

- Кредитные карты начисляют проценты на потраченные деньги.

- Кредитные карты могут быть выпущены магазинами, банками или другими финансовыми учреждениями и часто предлагают такие привилегии, как кэшбэк, скидки или бонусные мили.

- Защищенные кредитные и дебетовые карты предлагают варианты для тех, у кого небольшая или плохая кредитная история.

Кредитная карта

Что такое кредитные карты

Кредитные карты обычно взимают более высокую годовую процентную ставку (APR) по сравнению с другими формами потребительских кредитов. Процентные начисления на любые невыплаченные остатки, начисленные на карту, обычно взимаются примерно через месяц после совершения покупки (за исключением случаев, когда действует вводное предложение 0% годовых в течение начального периода времени после открытия счета), если ранее не были выплачены остатки были перенесены с предыдущего месяца, и в этом случае льготный период для новых платежей не предоставляется.

По закону эмитенты кредитных карт должны предоставлять льготный период не менее 21 дня, прежде чем начнут начисляться проценты за покупки. Вот почему погашение остатков до истечения льготного периода является хорошей практикой, когда это возможно. Также важно понимать, начисляет ли ваш эмитент проценты ежедневно или ежемесячно, поскольку первое приводит к более высоким процентным ставкам до тех пор, пока остаток не выплачивается. Это особенно важно знать, если вы хотите перевести баланс своей кредитной карты на карту с более низкой процентной ставкой. Ошибочный переход с месячной накопительной карты на дневную потенциально может свести на нет экономию от более низкой ставки.

Лица с плохой кредитной историей часто ищут обеспеченные кредитные карты, которые требуют депозита наличными, что дает им соразмерные кредитные линии.

Типы кредитных карт

Большинство основных кредитных карт, включая Visa, Mastercard, Discover и American Express, выпускаются банками, кредитными союзами или другими финансовыми учреждениями. Многие кредитные карты привлекают клиентов, предлагая поощрения, такие как мили авиакомпаний, аренда гостиничных номеров, подарочные сертификаты крупных розничных продавцов и возврат наличных денег за покупки. Эти типы кредитных карт обычно называют кредитными картами вознаграждения.

Многие кредитные карты привлекают клиентов, предлагая поощрения, такие как мили авиакомпаний, аренда гостиничных номеров, подарочные сертификаты крупных розничных продавцов и возврат наличных денег за покупки. Эти типы кредитных карт обычно называют кредитными картами вознаграждения.

Чтобы повысить лояльность клиентов, многие национальные розничные продавцы выпускают фирменные версии кредитных карт, на лицевой стороне которых красуется название магазина. Хотя потребителям обычно легче претендовать на кредитную карту магазина, чем на основную кредитную карту, карты магазина могут использоваться только для совершения покупок у розничных продавцов-эмитентов, которые могут предлагать держателям карт привилегии, такие как специальные скидки, рекламные объявления или специальные продажи. . Некоторые крупные розничные продавцы также предлагают кобрендинговые основные кредитные карты Visa или Mastercard, которые можно использовать где угодно, а не только в магазинах розничной торговли.

Обеспеченные кредитные карты — это тип кредитной карты, при которой владелец карты обеспечивает карту залогом. Такие карты предлагают ограниченные кредитные линии, которые равны по стоимости залоговым депозитам, которые часто возвращаются после того, как держатели карт продемонстрируют повторное и ответственное использование карты с течением времени. Эти карты часто ищут люди с ограниченной или плохой кредитной историей.

Подобно защищенной кредитной карте, предоплаченная дебетовая карта представляет собой тип защищенной платежной карты, где доступные средства соответствуют деньгам, которые кто-то уже оставил на связанном банковском счете. Напротив, необеспеченные кредитные карты не требуют залога или залога. Эти карты, как правило, предлагают более высокие кредитные линии и более низкие процентные ставки по сравнению с обеспеченными картами.

Сабрина Цзян © Investopedia 2020

Создание кредитной истории с помощью кредитных карт

При ответственном использовании обычные, незащищенные и обеспеченные карты могут помочь потребителям создать положительную кредитную историю, предоставляя возможность совершать покупки в Интернете и избавляя от необходимости носить с собой наличные деньги. Поскольку оба типа кредитных карт сообщают о платежах и покупательной активности в крупные кредитные агентства, держатели карт, которые ответственно используют свои карты, могут получить хорошие кредитные рейтинги и потенциально расширить свои кредитные линии и, в случае обеспеченных карт, потенциально перейти на обычную кредитную линию. открытка.

Поскольку оба типа кредитных карт сообщают о платежах и покупательной активности в крупные кредитные агентства, держатели карт, которые ответственно используют свои карты, могут получить хорошие кредитные рейтинги и потенциально расширить свои кредитные линии и, в случае обеспеченных карт, потенциально перейти на обычную кредитную линию. открытка.

Создание хорошей кредитной истории — это сочетание нескольких факторов: регулярных и своевременных платежей, недопущения просроченных платежей, использования кредита в пределах вашего кредитного лимита и поддержания низкого соотношения долга к доходу. Совершая ответственные покупки и своевременно оплачивая их, кредитный рейтинг повысится, что сделает потребителя более привлекательным для других кредиторов.

Как мне получить кредитную карту, если у меня нет кредита?

Создание кредитной истории может быть чем-то вроде уловки-22. Если у вас нет кредита, продавцы или банки с меньшей вероятностью предоставят вам кредит, поскольку вы неподтвержденный заемщик. Открытие обеспеченной кредитной карты — один из самых простых способов начать работу. Поскольку транжиры берут взаймы только из денег, которые они положили в качестве депозита, для кредитора существует небольшой риск, и это дает им представление о ваших расходах и привычках погашения.

Открытие обеспеченной кредитной карты — один из самых простых способов начать работу. Поскольку транжиры берут взаймы только из денег, которые они положили в качестве депозита, для кредитора существует небольшой риск, и это дает им представление о ваших расходах и привычках погашения.

Еще один способ начать накапливать кредит — стать авторизованным пользователем установленного кредитного счета, например, родителем или супругом. Кредитная история держателя карты появится в вашем аккаунте, что продлит срок действия вашего кредитного отчета. Но убедитесь, что человек, с которым вы сотрудничаете, имеет хорошие кредитные привычки. Если их финансовый выбор плох, это также отразится на вас.

Имеют ли кредитные карты фиксированную или переменную годовую процентную ставку (APR)?

Многие кредитные карты имеют оба типа годовых процентных ставок (APR). Чтобы узнать, какой тип годовой процентной ставки у вас есть, прочитайте соглашение с держателем карты, прилагаемое к вашей кредитной карте.