Кредитная карта тинькофф 120 дней без процентов снять деньги с: Ваш браузер устарел | Тинькофф Банк

Содержание

ТОП 10:Кредитные карты для снятия наличных в Тольятти без процентов

Заказывайте кредитную карту для снятия наличных в Тольятти — беспроцентная комиссия 0% онлайн-заявка на сайте. Оперативная выдача кредитной карты на выгодных условиях. Выбирайте лучшие 35 предложений от 19 банков со ставкой от 0%.

Лучшие кредитные карты для снятия наличных в Тольятти

Низкая % ставка

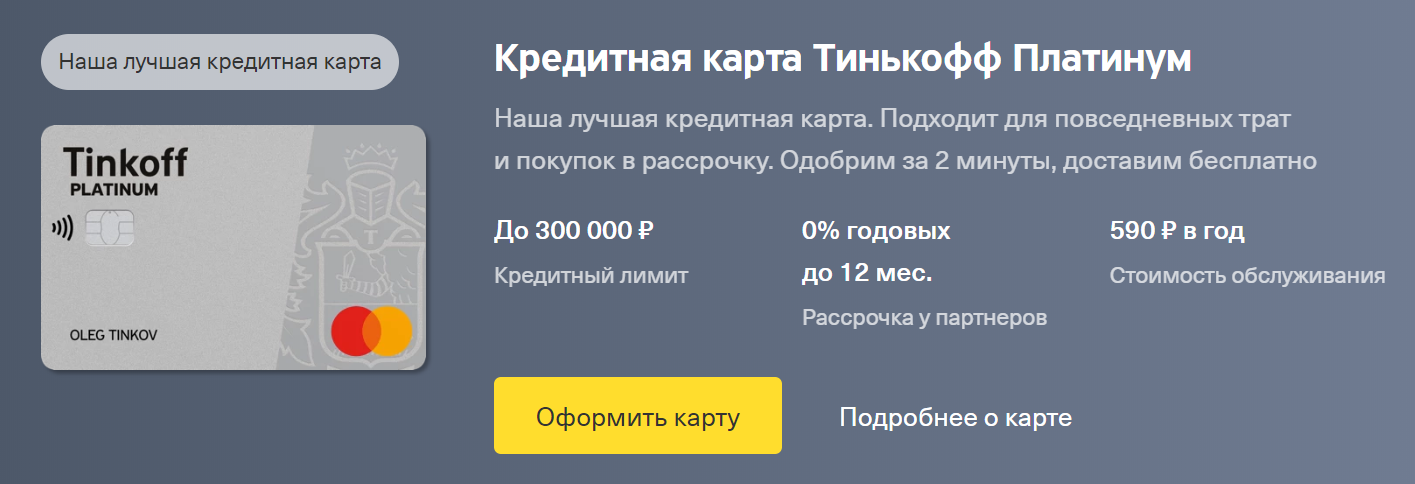

Платинум (с безопасной доставкой карты)

Тинькофф Банк

- Ставка

от 12 % в год - 365 дней без процентов

Оформить карту

Низкая % ставка

180 дней без % (онлайн)

Газпромбанк

- Ставка

от 11.9 % в год - 180 дней без процентов

Оформить карту

Низкая % ставка

Целый год без % онлайн (бесплатное обслуживание навсегда)

Альфа-Банк

- Ставка

от 11.99 % в год - 365 дней без процентов

Оформить карту

Низкая % ставка

21 день без процентов для новых клиентов

еКапуста

- Ставка

от 0. 01 % в год

01 % в год - 21 дней без процентов

01 % в год

01 % в годОформить карту

Хотите узнать всё о кредитных картах ?

Подпишитесь на нашу рассылку и будьте в курсе актуальных новостей

Леонида ЛещенкоProduct manager

Оцените страницу:

Спасибо за ваш отзыв!

Уточните, почему:

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Кредитки не предназначены для получения средств в банкомате, ими удобно пользоваться, расплачиваясь в магазинах за любые покупки. Но если требуются наличные,банки Тольятти готовы выдать специальные карточки, отвечающие этой цели.

Выгодные кредитные карты для снятия наличных в банках Тольятти

Планируете снимать деньги с карты? Рекомендуется найти кредитку, отвечающую параметрам:

- операция проводится без дополнительных процентов;

- комиссии отсутствуют;

- обналичить средства удастся бесплатно;

- процентные ставки по кредитке в Тольятти невысокие.

В 2022 году кредитная карта для снятия наличных без комиссии выдается в СберБанк, Банк ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк и других банках, здесь доступно оформление онлайн-заявки на кредитку в Тольятти с моментальным рассмотрением.

| Карта | Ставка в год | Льготный период | Кредитный лимит | Обслуживание | |

|---|---|---|---|---|---|

| Платинум (с безопасной доставкой карты) Тинькофф Банк, Лиц. № 2673 | от 12.00% | до 365 дней | до 700 000 | 590 | Подать заявку |

| 180 дней без % (онлайн) Газпромбанк, Лиц. № 354 | от 11.90% | до 180 дней | до 1 000 000 | бесплатное | Подать заявку |

| Целый год без % онлайн (бесплатное обслуживание навсегда) Альфа-Банк, Лиц. № 1326 | от 11.99% | до 365 дней | до 500 000 | бесплатное | Подать заявку |

| 180 дней без % Газпромбанк, Лиц. | от 11.90% | до 180 дней | до 1 000 000 | бесплатное | Подать заявку |

| 21 день без процентов для новых клиентов еКапуста, Лиц. № 2120754001243 | от 0.01% | до 21 дней | до 30 000 | бесплатное | Подать заявку |

№ 354

№ 354Дополнительная информация по кредитным картам для снятия наличных в Тольятти

|

|

Популярные банки

- СберБанк

- Банк ВТБ

- Газпромбанк

- Альфа-Банк

- Россельхозбанк

- Банк «Открытие»

- Росбанк

- Тинькофф Банк

- Банк ДОМ. РФ

- Ак Барс Банк

- Хоум Кредит Банк

- Русский Стандарт

- Банк Зенит

РФ

РФКредитные карты для снятия наличных в городах

- Москва

- Санкт-Петербург

- Екатеринбург

- Казань

- Нижний Новгород

- Новосибирск

- Омск

- Самара

- Челябинск

- Ростов-на-Дону

- Уфа

- Красноярск

- Пермь

- Воронеж

- Волгоград

- Краснодар

- Саратов

- Тюмень

- Ижевск

- Барнаул

- Иркутск

- Ульяновск

- Хабаровск

- Ярославль

- Владивосток

- Махачкала

- Томск

- Оренбург

- Кемерово

- Новокузнецк

Какую кредитную карту выбрать

Кредитная карта – это финансовый инструмент, который может служить как во благо, так и во вред. Выдается банком на определенных условиях. Регулируется все: сумма кредита, льготный период, проценты, срок возврата долга. Однако при выборе кредитной карты мало сравнивать только эти показатели, ведь есть еще такие параметры, как стоимость годового обслуживания, комиссии за переводы и снятие наличных, кэшбэк и требования к заемщикам. У каждого предложения есть свои плюсы и минусы, но как выбрать лучшее? Разберемся, какими могут быть кредитные карты, на что стоит обратить внимание и как выбрать наиболее выгодный вариант.

Однако при выборе кредитной карты мало сравнивать только эти показатели, ведь есть еще такие параметры, как стоимость годового обслуживания, комиссии за переводы и снятие наличных, кэшбэк и требования к заемщикам. У каждого предложения есть свои плюсы и минусы, но как выбрать лучшее? Разберемся, какими могут быть кредитные карты, на что стоит обратить внимание и как выбрать наиболее выгодный вариант.

- Кредитный лимит

- Процентная ставка

- Льготный период

- Стоимость годового обслуживания

- Комиссионные и прочие платежи

- Дополнительные опции

- Бонусы и программы лояльности

- Пополнение

- Перечень документов

- Требования к заемщику

Топ 5 кредитных карт | ||

| 1 | Альфа-Банк, «100 дней без процентов» | Оптимальные условия для клиентов |

| 2 | Тинькофф, Платинум | Клиентоориентированность +100500 |

| 3 | Банк Хоум Кредит, «120 дней без %» | Самый большой фиксированный беспроцентный период |

| 4 | Райффайзен Банк, «110 дней без процентов» | Самый выгодный вариант снятия наличных |

| 5 | Промсвязьбанк, «100+» | Фиксированная процентная ставка |

Народное голосование — какая кредитная карта лучше?

Голосуй!

Альфа-Банк, «100 дней без процентов»

Тинькофф, Platinum

Хоум Кредит Банк, «120 дней без %»

Райффайзен Банк, «110 дней без процентов»

Промсвязьбанк, «100+»

Всего проголосовало: 5

1.

Кредитный лимит

Кредитный лимит

Сколько денег банк готов дать взаймы

Посмотрите, сколько денег предлагает банк. Конечно, лимит определяется индивидуально для каждого клиента, но этот показатель поможет быстро сориентироваться и найти оптимальный вариант. Исходя из предложений на 2021 год, банк может одобрить кредит от 10 000 до 3 000 000 рублей. На конечную сумму в первую очередь влияет платежеспособность — чем выше ваш официальный доход, тем выше будет кредитный порог. Также на решение может повлиять история сотрудничества с выбранным банком. Если у вас там есть счет, депозит, зарплата или обычная карта, то к вам наверняка будут относиться более лояльно и кредит будет больше.

Следует понимать, что кредитный лимит непостоянен и может быть увеличен. Для этого нужно просто регулярно пользоваться кредитной картой и своевременно возвращать деньги. Однако даже если вы сразу получили максимальную сумму, не стоит расслабляться и терять бдительность, так как всегда есть риск превысить расходы и влезть в долги.

2. Процентная ставка

Сколько придется заплатить в итоге

К сожалению, банки не выдают деньги бесплатно, и за пользование деньгами придется платить. Хотя, конечно, если уложиться в льготный период, то можно обойтись и без переплат. Однако если вы не успеете вовремя вернуть потраченную сумму или совершить сделки, не подпадающие под льготный период, то на остаток долга будут начисляться проценты. Именно поэтому лучше заранее оценить риски и выяснить, сколько вам придется переплатить в случае просрочки и за что. На сегодняшний день процентная ставка для физических лиц составляет от 11,9 до 19%. По картам она обычно выше, чем по обычным потребительским кредитам или на определенные цели. Здесь вы переплачиваете за удобство: ведь деньги всегда будут под рукой.

На первый взгляд, с процентной ставкой все просто: чем она ниже, тем меньше переплата и наоборот. Но не все так просто, так как зачастую за низким курсом скрываются большие затраты на выпуск карты или ее обслуживание./kredkar1.jpg) Однако есть приятный момент: некоторые банки предусматривают возможность снижения ставки для платежеспособных клиентов с хорошей кредитной историей.

Однако есть приятный момент: некоторые банки предусматривают возможность снижения ставки для платежеспособных клиентов с хорошей кредитной историей.

При выборе кредитной карты также стоит учитывать, что банк может по-разному оценивать разные транзакции. По договору тарифы на покупки по карте и другие действия могут отличаться. Часто на снятие наличных и переводы действуют особые условия. Банк считает такие операции рискованными и взимает более высокие процентные ставки. Переплата за обналичивание может составлять 20-30%, и некоторые карты достигают 49,9%. Если вы не планируете снимать наличные или переводить деньги на другие счета, то ориентируйтесь на условия покупок.

3. Льготный период

Как вообще не платить проценты

Кредитные карты могут быть эффективным и даже прибыльным финансовым инструментом при разумном использовании. У каждого из них есть так называемый беспроцентный льготный период, или иначе грейс-период, когда вы можете пользоваться деньгами бесплатно в течение установленного времени. Проценты будут начисляться только в конце этого периода.

Проценты будут начисляться только в конце этого периода.

Средний Льготный период 50-60 дней . Хотя есть и более щедрые предложения. Например, Альфа-Банк предлагает целых 100 дней, а Хоум Кредит Банк все 120. Когда средства будут возвращены в полном объеме, бесплатный период возобновится. Такие обновления можно делать неограниченное количество раз.

Итак, подумайте, какой льготный период вам удобнее — короткий или длинный, в зависимости от ситуации. Например, , если вы планируете изредка занимать деньги с карты, «перехватывая до получки», и практически сразу возвращать их, то долгая отсрочка не так важна. Тогда стоит обратить внимание на другие кредитные карты, так как их условия могут быть более выгодными, даже если беспроцентный период короткий.

Если вы планируете крупную покупку , за которую можно платить только несколько месяцев, лучше рассматривать карты с большим льготным периодом. Однако, каким бы внушительным ни был срок, специалисты рекомендуют не злоупотреблять им, так как в случае просрочки придется заплатить еще и немаленькие проценты. Кроме того, стоит заранее изучить условия и выяснить, какие сделки не облагаются процентами. Чаще всего опция распространяется только на покупки по карте, хотя некоторые банки позволяют легко снимать наличные.

Кроме того, стоит заранее изучить условия и выяснить, какие сделки не облагаются процентами. Чаще всего опция распространяется только на покупки по карте, хотя некоторые банки позволяют легко снимать наличные.

Так же стоит учитывать, что в течение льготного периода вам все равно придется пополнять счет, хоть и на небольшие суммы. Обычно достаточно 1-10% от суммы долга. Это нужно, скорее, просто для подтверждения вашей платежеспособности и напоминания об обязательствах. При этом минимальные платежи не освобождают от уплаты всего долга, и до окончания беспроцентного периода необходимо вернуть все потраченные средства. Если регулярно совершать платежи и соблюдать все условия, то банк может проявить лояльность и избавиться от минимальных взносов.

Банк Хоум Кредит, «120 дней без %»

Самый большой фиксированный беспроцентный период

На 120 дней можно забыть о процентах и спокойно пользоваться деньгами. При этом ограничений нет: действуют условия к покупкам, снятию наличных и переводам между счетами.

4. Стоимость годового обслуживания

Сколько стоит обслуживание кредитной карты

Стоимость годового обслуживания влияет на общую стоимость кредитной карты. При минимальных тратах затраты могут не окупиться. Есть три варианта: платный контент, бесплатный или почти бесплатный в зависимости от условий и просто бесплатный.

Платный контент карты. На данный момент суммы варьируются от 550 до 1890 рублей в год. Оплата может начисляться по-разному – некоторые организации списывают все сразу, некоторые разбивают платежи на 12 частей и списывают ежемесячно.

Бесплатная или почти бесплатная услуга при соблюдении определенных условий. Некоторые банки не берут комиссию за обслуживание кредитной карты или взимают плату, но незначительную, если вы тратите определенную сумму, указанную в договоре. Обычно для этого достаточно совершить покупки на 7000-10000 рублей. в месяц. Такие условия будут выгодны, если вы планируете ежемесячно тратить определенную сумму, а не держать кредитную карту на черный день.

Просто бесплатный контент карты . Есть кредитные карты, за которые не нужно доплачивать. Такими предложениями могут похвастаться, например: Сбербанк, Райффайзенбанк и Банк Открытие. Это идеальный вариант, если вы не планируете много тратить, а просто хотите иметь денежный запас.

5. Комиссионные и прочие платежи

Что нужно платить при использовании карты

Перед оформлением кредитной карты внимательно изучите документы, ведь даже если в рекламе предложение покажется выгодным, договор может содержать множество подводных камней, связанных с дополнительными затратами. годовое обслуживание, банк может запросить у вас деньги за снятие наличных и переводы.

Для снятия наличных . Это связано с банальной выгодой. Если вы платите наличными, банк ничего не получает. Но при оплате картой, причем любой, кредитной или дебетовой, магазин списывает средства за безналичную операцию, то есть эквайринг. Так что банку элементарно выгоднее, что вы расплачиваетесь кредитной картой. Комиссия может взиматься в виде процента или фиксированной суммы. Обычно это выглядит примерно так: комиссия за снятие наличных составляет 3%, но не менее 300 рублей. Это означает, что если вы снимаете небольшую сумму, скажем, 500 рублей, то с вашего счета будет списано максимум 800 рублей.

Комиссия может взиматься в виде процента или фиксированной суммы. Обычно это выглядит примерно так: комиссия за снятие наличных составляет 3%, но не менее 300 рублей. Это означает, что если вы снимаете небольшую сумму, скажем, 500 рублей, то с вашего счета будет списано максимум 800 рублей.

Если вы все же планируете иногда расплачиваться наличными, то можете найти весьма выгодные предложения. Например, с карты «100 дней без процентов» от Альфа-Банка разрешено снимать деньги вообще без комиссии. Правда, до 50 000 рублей в месяц, но зато льготные 100 дней на эти средства будут действовать в полном объеме и никак не уменьшатся.

Для переводов . Банки расценивают эти операции как подозрительные и начисляют дополнительные проценты. В конце концов, по их мнению, для совершения покупок нужна кредитная карта, поэтому от таких манипуляций лучше отказаться.

Альфа-Банк, «100 дней без процентов»

Оптимальные условия для клиентов

Беспроцентная карта на 100 дней — одно из лучших предложений на рынке. Получить можно с 18 лет. Небольшая сумма до 100 000 руб. будет выдан один паспорт. Кроме того, кредитной картой можно оплачивать покупки и снимать с нее наличные практически бесплатно в течение 100 дней.

Получить можно с 18 лет. Небольшая сумма до 100 000 руб. будет выдан один паспорт. Кроме того, кредитной картой можно оплачивать покупки и снимать с нее наличные практически бесплатно в течение 100 дней.

6. Дополнительные опции

Полезные «фишки» для держателей кредитных карт

Информирование о состоянии счета. Для своих клиентов банки предлагают удобные сервисы, значительно облегчающие использование кредитных карт и позволяющие в любой момент увидеть состояние счета и контролировать расходы. Чтобы всегда быть в курсе событий, стоит подключить СМС-информирование или интернет-банкинг. Также некоторые организации могут похвастаться мобильными приложениями для смартфонов, позволяющими мгновенно получать информацию о состоянии расчетного счета и видеть сумму необходимого ежемесячного платежа.

Страхование. Банк предлагает возможность воспользоваться услугами страхования каждому клиенту. Это не обязательное действие, и его можно пропустить. Страховка необходима на случай, если вы потеряете трудоспособность или по какой-либо другой причине не сможете погасить кредит. За услугу каждый месяц со счета будет списываться определенная сумма. Его размер рассчитывается исходя из утвержденной суммы средств.

Страховка необходима на случай, если вы потеряете трудоспособность или по какой-либо другой причине не сможете погасить кредит. За услугу каждый месяц со счета будет списываться определенная сумма. Его размер рассчитывается исходя из утвержденной суммы средств.

Специальные опции . Различные банки также предлагают персональные услуги. Например, Альфа-банк позволяет оплачивать услуги ЖКХ банковской картой. А Хоум Кредит Банк радует своим лояльным отношением к обязательным платежам и при необходимости дает своим заемщикам возможность единовременно пропустить платеж по кредиту или даже взять «Кредитные каникулы», когда о платежах можно забыть на 2-6 месяцев.

Состояние карты. Некоторые привилегии также зависят от «статуса» самой карты. Банки предлагают три варианта: Classic, Gold и Platinum. В то же время золотые и платиновые кредитные карты могут похвастаться массой «вкусностей»: увеличенным льготным периодом, сниженными процентами за снятие и перевод наличных, скидками на покупки в определенных категориях, процентами на остаток и т. д. Однако при всем плюсы, их обслуживание зачастую стоит в 2, а то и в 3 раза дороже классических кредитных карт, поэтому условия стоит изучить заранее. Выбор «статуса» в целом зависит от вас и того, как часто вы будете пользоваться кредитной картой, нужны ли вам эти дополнительные привилегии или вам достаточно базовых «настроек».

д. Однако при всем плюсы, их обслуживание зачастую стоит в 2, а то и в 3 раза дороже классических кредитных карт, поэтому условия стоит изучить заранее. Выбор «статуса» в целом зависит от вас и того, как часто вы будете пользоваться кредитной картой, нужны ли вам эти дополнительные привилегии или вам достаточно базовых «настроек».

Банковская служба . При прочих равных политика компании и отношение к клиентам также влияют на удобство (но не на пользу) использования карты. Не все организации могут похвастаться дружелюбным сервисом и грамотной службой поддержки. Ведь гораздо проще и комфортнее тратить деньги, если вам подробно рассказали, что, как и почему, помогли решить проблему, если проценты списали необоснованно и т.д. и т.п. Так что при выборе банка платите внимание на отзывы — это поможет вам оценить уровень сервиса.

Тинькофф, Platinum

Клиентоориентированность +100500

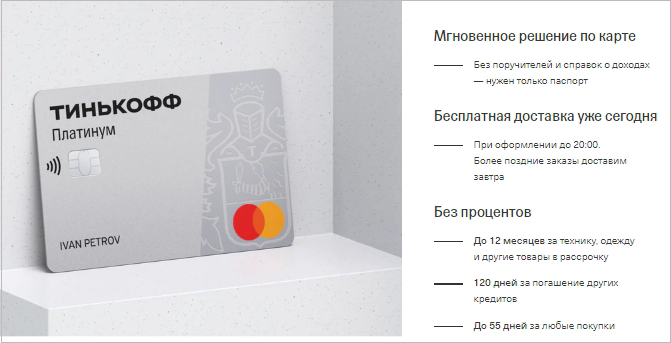

Тинькофф умеет работать с клиентами: карту одобрят за считанные минуты, курьер привезет в тот же день, а служба поддержки всегда вежливо ответит на вопросы , помогите решить проблему и сделать ее удобной для вас.

7. Бонусы и программы лояльности

Как лучше всего использовать карту

Некоторые банки предлагают своим клиентам дополнительные преимущества в виде кэшбэка. Это может выглядеть по-разному: где-то часть средств возвращается в рублях, где-то в виде бонусов или миль, которые можно потратить на новые покупки. Все зависит от вашего образа жизни. Если вы часто путешествуете по стране и регулярно бываете за границей , то выгодным будет взять карту с бонусной программой у железнодорожной компании и авиаперевозчиков.

Любителям шоппинга стоит обратить внимание на дисконтные программы в магазинах и кэшбэк. Так вы сможете значительно сэкономить на еде, одежде, технике и т.д. Обычно кэшбэк начисляется на определенные категории товаров. Другой вариант — покупки в магазинах-партнерах. Обычно таким способом можно вернуть от 0,5 до 33% от суммы.

Для автовладельцев подойдет кредитная карта с бонусами от заправок или автосалонов. Подобные бонусные программы сегодня предлагают практически все банки.

Также иногда дополнительные привилегии получает заемщик, который активно пользуется картой и тратит не меньше установленного лимита. При этом помните, что баллы и мили можно потратить не везде и каждый банк предлагает разные программы, поэтому предварительно следует изучить условия.

8. Заправка

Как бы вы хотели погасить задолженность по кредиту?

Особенно это актуально для тех, кто проживает в небольших городах или селах, где из банкоматов есть один терминал Сбербанка десятилетней давности. Если это ваш случай, то погашение кредита наличными не является хорошей идеей. Помимо того, что каждый раз, когда вам придется добираться до места, вам также нужно будет оплатить комиссию, если у вас есть кредитная карта другого банка. Чтобы избежать подобных неудобств при выборе карты, обратите внимание на способы погашения долга. Многие банки позволяют переводить деньги с обычных и зарплатных карт, а также со сберегательных счетов. У других для этого есть мобильное приложение или интернет-банкинг, так что если у вас есть смартфон и стабильный интернет, то это лучший вариант. Кроме того, следует учитывать, что кредит могут просто не одобрить, если вы прописаны на территории, где нет офиса выбранного банка. Поэтому стоит обращаться в крупную компанию, где работают с заемщиками, проживающими в любых населенных пунктах.

Кроме того, следует учитывать, что кредит могут просто не одобрить, если вы прописаны на территории, где нет офиса выбранного банка. Поэтому стоит обращаться в крупную компанию, где работают с заемщиками, проживающими в любых населенных пунктах.

9. Перечень документов

Как ценные бумаги влияют на условия кредита?

Перечень документов определяет максимальную сумму кредита, стоимость годового обслуживания, проценты, а иногда и саму возможность одобрения карты. Кроме паспорта гражданина РФ, для получения денежных средств потребуются:

Копия трудовой книжки , заверенная работодателем. Если в книге нет исчерпывающей информации, можно обратиться на портал Госуслуги. Там вы можете получить справку о вашем полном стаже работы. Обычно для одобрения кредита достаточно иметь стаж от 1 года и проработать на последнем месте работы всего 3-4 месяца.

Отчет о ежемесячных доходах . Обычно достаточно предъявить справку 2-НДФЛ, но она актуальна, если у вас вся зарплата «белая». Если официальной части зарплаты вам недостаточно для оформления ипотеки или автокредита, вам придется подтвердить полную сумму дохода по форме банка. В этом документе фиксируются неофициальные доходы заявителя, с которых он не платил налоги. Хотя Есть банки, которым нужно предоставить только паспорт. Например, Промсвязьбанк может одобрить кредит до 100 000 руб. без подтверждения дохода.

Если официальной части зарплаты вам недостаточно для оформления ипотеки или автокредита, вам придется подтвердить полную сумму дохода по форме банка. В этом документе фиксируются неофициальные доходы заявителя, с которых он не платил налоги. Хотя Есть банки, которым нужно предоставить только паспорт. Например, Промсвязьбанк может одобрить кредит до 100 000 руб. без подтверждения дохода.

Если вы работаете в офисе и одновременно фрилансером, то вы можете подтвердить дополнительный доход через выписку из банка или электронные кошельки (QIWI, ЮМани, Вебмани). Актуален этот метод и для самозанятых лиц, получающих неформальную оплату за свой труд.

Существуют также особые требования для пенсионеров . Для подтверждения своего дохода им потребуется предъявить пенсионное удостоверение и справку из Пенсионного фонда о выплаченной пенсии в прошлом месяце.

Информация о других кредитах , если они в настоящее время не погашены.

Чтобы увеличить свои шансы на успех, вы можете предоставить информацию о недвижимости, личном имуществе, доходе от аренды или инвестиционном доходе. В некоторых случаях может помочь даже копия заграничного паспорта с отметками о поездках за границу в течение последнего года, полис добровольного медицинского страхования или КАСКО.

В некоторых случаях может помочь даже копия заграничного паспорта с отметками о поездках за границу в течение последнего года, полис добровольного медицинского страхования или КАСКО.

10. Требования к заемщику

Кому одобрят кредит со 100% вероятностью

Получить кредитную карту не так просто, как может показаться на первый взгляд, и нужно соответствовать ряду требований, поэтому рассмотрите предложения банков, для которых вы подходите в качестве заемщика. Требования могут различаться в зависимости от финансового учреждения.

Возраст . Для большинства организаций идеальным заемщиком является человек в возрасте от 21 до 65 лет. Хотя эти ограничения вводит сам банк и в некоторых кредит могут получить молодые люди от 18 лет (как, например, в Хоум Кредит Банке) и пенсионеры до 85 лет (как в Совкомбанке).

Регистрация на территории, где расположены офисы банка . Это не касается крупных организаций, которые работают с заемщиками, проживающими в любом населенном пункте.

Стабильный доход . Перед подачей заявки на кредит вы должны отработать на последнем месте работы не менее 3-4 месяцев. При этом размер официальной зарплаты должен соответствовать необходимому минимуму, чтобы можно было погасить задолженность перед банком. Для некоторых важен и общий стаж – обычно достаточно отработать всего 1 год. Некоторые организации выдают кредиты без подтверждения дохода, но в этом случае лимит денежных средств будет небольшим. Максимальная сумма, которую могут одобрить, не превышает 300 000 рублей.

Для банка важен и «статус» — Индивидуальные предприниматели и самозанятые неохотно дают кредиты. Если говорить о самозанятых, то как категория заемщиков они появились в России не так давно и у банков до сих пор нет четкой схемы действий. Кроме того, с финансовой точки зрения ситуация выглядит довольно рискованно, ведь такой сотрудник не числится ни в одной конкретной компании и проверить стабильность его работы не так-то просто. Однако определенные подвижки в сотрудничестве с такими клиентами есть, и деньги выдаются, но здесь важна частота денежных переводов, общая сумма дохода, а также то, как долго вы работаете в этом формате. К сожалению, одной выпиской с банковского счета или электронных кошельков не обойтись.

К сожалению, одной выпиской с банковского счета или электронных кошельков не обойтись.

Индивидуальному предпринимателю также непросто получить кредит и для этого придется предоставить максимум документов, подтверждающих платежеспособность. Также многое зависит от срока жизни ИП – если он меньше полугода, то на положительное решение рассчитывать не стоит, так как еще не ясно, выживет бизнес или закроется. Для получения одобрения желательно отработать более 1 года.

Чистота предыдущих кредитных операций также влияет на успех одобрения кредита. Если в прошлом вы нарушили условия кредита, банк имеет право отказать вам в предоставлении денежных средств.

Топ 5 кредитных карт

Мы выбрали для вас лучшие кредитные карты на 2021 год. В рейтинг вошли самые выгодные предложения от популярных банков с длительным льготным периодом, достойным лимитом, адекватной процентной ставкой и оптимальными условиями использования.

Топ 5.

Промсвязьбанк, «100+»

Промсвязьбанк, «100+»

Рейтинг (2022): 4,75

Промсвязьбанк предлагает отличную кредитную карту 100+, с которой можно не думать о процентах более трех месяцев. покупки, поэтому, если вы не используете кредитную карту, вам не о чем беспокоиться. Курс фиксированный, что очень удобно. Но деньги все же лучше вернуть вовремя, так как переплата довольно большая – 23%. Сумма до 600 000 руб. могут получить граждане РФ в возрасте от 21 до 62 лет. При сумме кредита до 100 000 руб. подтверждение дохода не требуется. Для новых клиентов предусмотрен приветственный бонус в размере 300 рублей, но как таковой программы лояльности нет, поэтому кэшбэка за покупки не будет.

Характеристики: Ставка: 23% / Лимит: 600 000 руб. / Грейс-период: 101 день

Топ 4. Райффайзен Банк, «110 дней без процентов»

Рейтинг (2022 г.): 4.80

Главное преимущество карты, конечно же, огромный льготный период в 110 дней. И это действительно круто, ведь это касается как покупок, так и снятия наличных и даже переводов. Однако на этом преимущества не заканчиваются. Первые два месяца в банкоматах Райффайзен Банка можно снять любую сумму вообще без комиссии. Хотя с третьего месяца вводятся ограничения и разрешено снимать без переплаты не более 50 000 рублей. Кроме того, кредитная карта будет выгодна и тем, кто не планирует часто ею пользоваться, так как, в отличие от большинства конкурентов, обслуживание здесь бесплатное. Однако клиенты предупреждают, что необходимо строго соблюдать условия пользования картой и вовремя вносить платежи по кредиту, иначе проценты будут космическими.

И это действительно круто, ведь это касается как покупок, так и снятия наличных и даже переводов. Однако на этом преимущества не заканчиваются. Первые два месяца в банкоматах Райффайзен Банка можно снять любую сумму вообще без комиссии. Хотя с третьего месяца вводятся ограничения и разрешено снимать без переплаты не более 50 000 рублей. Кроме того, кредитная карта будет выгодна и тем, кто не планирует часто ею пользоваться, так как, в отличие от большинства конкурентов, обслуживание здесь бесплатное. Однако клиенты предупреждают, что необходимо строго соблюдать условия пользования картой и вовремя вносить платежи по кредиту, иначе проценты будут космическими.

Характеристики: Ставка: от 19% до 32% / Лимит: 600 000 руб. / Грейс-период: 110 дней

Топ 3. Банк Хоум Кредит, «120 дней без %»

Рейтинг (2022): 4,87

Карта от Банка Хоум Кредит превосходит другие предложения на рынке просто за счет огромного льготного периода . С кредитной картой «120 дней без %» вы можете пользоваться деньгами бесплатно целых 4 месяца. Огромный плюс в том, что эти условия распространяются на все: и на покупки, и на снятие наличных, и на переводы. Процентная ставка довольно низкая и начинается от 10,9% ежегодно. Предусмотрен кэшбэк — за покупки у партнеров можно вернуть до 30%. За услугу даже не нужно платить — достаточно ежемесячно тратить от 7000 рублей. Снимать только наличные, как и в случае с картой Тинькофф, будет невыгодно — комиссия здесь составляет целых 5%.

С кредитной картой «120 дней без %» вы можете пользоваться деньгами бесплатно целых 4 месяца. Огромный плюс в том, что эти условия распространяются на все: и на покупки, и на снятие наличных, и на переводы. Процентная ставка довольно низкая и начинается от 10,9% ежегодно. Предусмотрен кэшбэк — за покупки у партнеров можно вернуть до 30%. За услугу даже не нужно платить — достаточно ежемесячно тратить от 7000 рублей. Снимать только наличные, как и в случае с картой Тинькофф, будет невыгодно — комиссия здесь составляет целых 5%.

Характеристики: Ставка: от 10,9% до 32% / Лимит: 700 000 руб. / Льготный период: 120 дней

Топ 2. Тинькофф, Platinum

Рейтинг (2022): 4,90

По мнению клиентов, это одна из самых удобных кредитных карт. Сделать это можно за несколько минут, не выходя из дома. Решение будет принято моментально, а курьер привезет кредитку в тот же день. Одобряют кредит до 700 000 рублей. под 12% годовых. Беспроцентный период не самый продолжительный и составляет всего 55 дней, но есть выгодная рассрочка, когда средства можно вернуть без процентов на срок до 12 месяцев. Бонусная программа тоже радует — можно получить до 30% бонусов за покупки у партнеров. Снимать наличные только с Тинькофф Платинум невыгодно, так как комиссия 2,9На это предусмотрен % от суммы + 290 руб. Плюс на такие сделки не распространяется беспроцентный период.

Беспроцентный период не самый продолжительный и составляет всего 55 дней, но есть выгодная рассрочка, когда средства можно вернуть без процентов на срок до 12 месяцев. Бонусная программа тоже радует — можно получить до 30% бонусов за покупки у партнеров. Снимать наличные только с Тинькофф Платинум невыгодно, так как комиссия 2,9На это предусмотрен % от суммы + 290 руб. Плюс на такие сделки не распространяется беспроцентный период.

Характеристики: Ставка: от 12% до 29,9% / Лимит: 700 000 руб. / Льготный период: 55 дней

Топ 1. Альфа-Банк, «100 дней без процентов»

Рейтинг (2022 г.): 4.95

«Ветеран» среди кредитных карт с увеличенным беспроцентным периодом, что даст фору много «новичков». Кредитный лимит 500 000 рублей, при этом на один паспорт можно получить до 100 000 рублей. Ставка колеблется от 11,9от 9% до 32,5% и определяется индивидуально. Льготный период 100 дней распространяется как на прямое использование карты, так и на снятие наличных, что очень удобно. Все это время вам нужно лишь вносить минимальные платежи в размере 3-10% от суммы долга. Ежемесячно без комиссии можно снимать не более 50 000 рублей, тогда будет удерживаться 5,9%. Из неприятного: годовое обслуживание обойдется в 1490 руб.

Все это время вам нужно лишь вносить минимальные платежи в размере 3-10% от суммы долга. Ежемесячно без комиссии можно снимать не более 50 000 рублей, тогда будет удерживаться 5,9%. Из неприятного: годовое обслуживание обойдется в 1490 руб.

Характеристики: Ставка: от 11,99% до 32,5% / Лимит: 500 000 руб. / Льготный период: 100 дней

к содержимому

Часто задаваемые вопросы о международных денежных переводах — RBC Royal Bank

У вас есть вопрос об отправке денежных средств за границу через RBC Online Banking или приложение RBC Mobile с помощью службы международных денежных переводов? Проверьте здесь для ответа. Не видите свой вопрос? Позвоните по номеру 1-800-769-2555, чтобы получить помощь на более чем 150 языках.

- Кто может отправить международный денежный перевод?

- Куда я могу отправить деньги?

- Сколько денег я могу отправить за границу за один раз?

- Как часто я могу пользоваться этой услугой?

- Когда деньги будут доступны моему получателю?

- Должен ли мой получатель платить какие-либо сборы?

- Что нужно для отправки денег за границу?

- Как пользоваться этой службой?

- Что должен сделать мой получатель, чтобы получить средства?

- Должен ли я отправлять деньги в часы работы банка в стране получателя?

- Будут ли деньги, отправленные с помощью Международного денежного перевода, доставлены в целости и сохранности?

- Покрываются ли транзакции Гарантией безопасности RBC Digital Banking?

- В какой валюте мой получатель получит средства?

- Изменяется ли комиссия в зависимости от суммы денег, которую я отправляю?

- Я регулярно отправляю деньги одному получателю. Придется ли мне каждый раз повторно вводить одну и ту же информацию?

- Где я могу получить помощь по этой услуге?

- Почему моей учетной записи нет в списке?

- Могу ли я изменить перевод после его отправки?

Придется ли мне каждый раз повторно вводить одну и ту же информацию?

Придется ли мне каждый раз повторно вводить одну и ту же информацию?

1. Кто может отправить международный денежный перевод?

Большинство клиентов-физических лиц, имеющих доступ к РБК Онлайн-банкинг или приложению РБК Мобайл, могут отправить международный денежный перевод (6) .

Наверх

2. Куда я могу отправить деньги?

С помощью услуги «Международные денежные переводы» вы можете отправить деньги более чем в 200 стран мира. Эта служба недоступна для получателей в Канаде и странах с ограниченным доступом.

Чтобы отправить деньги получателю из Канады, вы можете воспользоваться услугой электронного перевода Interac в RBC Online Banking или приложением RBC Mobile – БЕСПЛАТНО 7, 8 для всех личных расчетных счетов RBC Royal Bank.

Наверх

3. Сколько денег я могу отправить за границу за один раз?

Дневной лимит составляет 2500 долларов США. Вы можете отправлять более одного перевода в день, пока не превысите этот лимит.

Наверх

4. Как часто я могу пользоваться этой услугой?

Вы можете пользоваться услугой сколько угодно, при условии, что вы не превышаете дневной лимит и на счету достаточно средств.

Наверх

5. Когда деньги будут доступны моему получателю?

Как правило, получатель может получить доступ к средствам в течение 1-5 рабочих дней. Если с даты отправки перевода прошло 3 рабочих дня или более, и вы подтвердили, что получатель до сих пор не получил средства, мы можем расследовать перевод для вас. За исследования взимается плата.

Наверх

6. Должен ли мой получатель платить какие-либо сборы?

Хотя РБК не взимает с получателя никаких комиссий за получение денег, любое финансовое учреждение-посредник или финансовое учреждение получателя может потребовать уплаты дополнительных комиссий или платы за обслуживание.

Наверх

7. Что нужно для отправки денег за границу?

Вам потребуется:

- Личный чековый или сберегательный счет RBC Royal Bank (1)

- Доступ к РБК Онлайн-банкинг (3) или мобильное приложение РБК

- Номер банковского счета получателя, IBAN (для стран с IBAN), CLABE (для Мексики) или код бизнес-идентификатора (SWIFT BIC или ABA для США) для банка/отделения, в который должны быть отправлены или получены средства .

Наверх

8. Как пользоваться этой услугой?

При входе в РБК Онлайн Банкинг:

- Справа от Сводка по счетам , в разделе Быстрые платежи и переводы выберите «Международные денежные переводы».

- Следуйте инструкциям на экране.

В приложении RBC Mobile:

- Открытие и вход в приложение RBC Mobile

- Выберите «Отправить деньги» для Android или «Перевести деньги» для iOS

- Выберите «Международный денежный перевод»

- Следуйте инструкциям на экране. Обратите внимание, для отправки перевода через приложение РБК Мобайл получатель должен быть предварительно зарегистрирован в РБК Онлайн Банкинг.

Обратите внимание, для отправки перевода через приложение РБК Мобайл получатель должен быть предварительно зарегистрирован в РБК Онлайн Банкинг.

Обратите внимание, для отправки перевода через приложение РБК Мобайл получатель должен быть предварительно зарегистрирован в РБК Онлайн Банкинг.Наверх

9. Что должен сделать мой получатель, чтобы получить средства?

Ваш получатель может получить средства двумя способами:

- Пополнение счета: Если вы знаете название банка получателя, SWIFT BIC или ABA (для США) и номер счета, IBAN (для стран с IBAN) или CLABE (для Мексики), мы просто переведем средства непосредственно на счет получателя.

- Оплата после идентификации: Если у вашего получателя нет банковского счета, мы можем перевести средства в отделение международного банка по указанному вами адресу. Банк выдаст средства вашему получателю при наличии удостоверения личности (например, удостоверения личности государственного образца с фотографией). Перед отправкой средств попросите получателя подтвердить в своем банке, доступен ли этот способ оплаты. Кроме того, рекомендуется, чтобы получатель также уточнил в своем банке, какой тип идентификации необходим.

Кроме того, рекомендуется, чтобы получатель также уточнил в своем банке, какой тип идентификации необходим.

Кроме того, рекомендуется, чтобы получатель также уточнил в своем банке, какой тип идентификации необходим.Наверх

10. Должен ли я отправлять деньги в часы работы банка в стране получателя?

Нет. Вы можете отправить деньги в любое время дня и ночи, независимо от того, сколько времени сейчас в стране получателя.

Наверх

11. Будут ли деньги, которые я отправляю с помощью Международного денежного перевода, будут доставлены в целости и сохранности?

Да, деньги, которые вы отправляете с помощью этой услуги, будут доставлены в целости и сохранности при условии, что вы правильно ввели инструкции по отправке.

В начало

12. Покрываются ли транзакции Гарантией безопасности RBC Digital Banking?

Да, на ваши транзакции полностью распространяется Гарантия безопасности RBC Digital Banking (2) . Кроме того, мы полностью возместим любые несанкционированные транзакции, совершенные в RBC Royal Bank Online Banking или приложении RBC Mobile .

Наверх

13. В какой валюте мой получатель получит средства?

Как правило, ваш получатель получит средства в указанной вами валюте. Однако некоторые страны могут конвертировать средства в местную валюту (может взиматься комиссия за конвертацию).

Наверх

14. Изменяется ли комиссия в зависимости от суммы, которую я отправляю?

Да, до 1000 долларов США, комиссия за перевод составляет 6 долларов США (4) . Для сумм от 1000 до 2500 долларов США комиссия за перевод составляет 10,00 долларов США (4) .

В начало

В начало

15. Я регулярно отправляю деньги одному получателю. Придется ли мне каждый раз повторно вводить одну и ту же информацию?

Нет. Вы можете сохранить информацию о получателе как в RBC Online Banking, так и в приложении RBC Mobile.

Наверх

16. Где я могу получить помощь по этой услуге?

Чтобы получить помощь в оплате онлайн, позвоните нам по телефону 1-800-769-2555. Мы здесь 24 часа в сутки, 7 дней в неделю.

Мы здесь 24 часа в сутки, 7 дней в неделю.

Для получения информации о том, какой BIC использовать, обращайтесь в SWIFT; для получения информации об ABA обращайтесь в FEDwire.

Для получения информации о IBAN свяжитесь с вашим получателем.

В начало

17. Почему моей учетной записи нет в списке?

Возможно, вы не видите здесь все свои учетные записи. В настоящее время международные денежные переводы недоступны ни для одного из наших счетов в долларах США или счета RBC High Interest eSavings.

Наверх

18. Могу ли я изменить перевод после его отправки?

Нет, после отправки перевода его нельзя изменить и, как правило, нельзя отменить, поэтому перед отправкой перевода необходимо проверить правильность всей предоставленной вами информации. Кроме того, комиссия за перевод не возвращается.

Наверх

1) Невозможно перевести средства ни с какого счета в долларах США или со счета RBC High Interest eSavings.