Кредитная карта тинькофф безработным: Ваш браузер устарел | Тинькофф Банк

Содержание

Кредитные карты безработным в Тинькофф Банке, получить кредитную карту без работы онлайн

- Главная

- Кредитные карты

- Кредитные карты безработным

- Кредитные карты безработным в Тинькофф Банке

Все кредитные карты

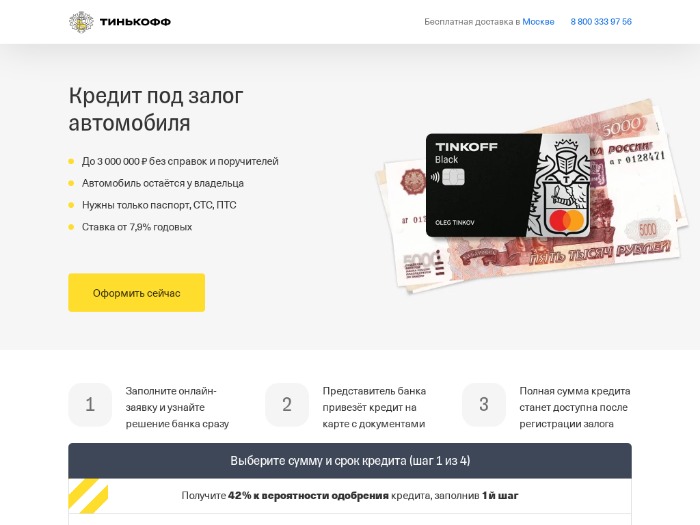

Кредитные карты безработным от Тинькофф Банка на 2022 год. Изучите условия, оставьте заявку на сайте и получите кредитку без официального трудоустройства онлайн. Процентная ставка от 12.00 % и грейс-период от 50 дней. Количество предложений для людей без работы в Тинькофф Банке на сегодня — 15.

- Кредитные карты

от 12%

годовых

до 365 дней

льготный период

до 700 000

кредитный лимит

2273 заявки

Оформить карту

Детали

от 12%

годовых

до 365 дней

льготный период

до 700 000

кредитный лимит

18414 заявок

Оформить карту

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

208 заявок

Оформить карту

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

1386 заявок

Оформить карту

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

115 заявок

Оформить карту

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

720 заявок

Оформить карту

Детали

от 12%

годовых

до 365 дней

льготный период

до 700 000

кредитный лимит

Детали

от 12%

годовых

до 55 дней

льготный период

до 1 500 000

кредитный лимит

Детали

от 12%

годовых

до 55 дней

льготный период

до 2 000 000

кредитный лимит

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

Детали

от 15%

годовых

до 55 дней

льготный период

до 700 000

кредитный лимит

Детали

Кредитные карты других банков РоссииЧаще всего ищут о Тинькофф Банке

Кредитные карты с онлайн-заявкой других

банков России

120 днейБанк «Открытие»

Лиц. № 2209

№ 2209

от 11.9%

годовых

до 120 дней

льготный период

до 500 000

кредитный лимит

8210 заявок

Оформить карту

Детали

от 11.9%

годовых

до 180 дней

льготный период

до 600 000

кредитный лимит

4314 заявок

Оформить карту

Детали

от 0%

годовых

до 1095 дней

льготный период

до 500 000

кредитный лимит

6850 заявок

Оформить карту

Детали

от 11.99%

годовых

до 365 дней

льготный период

до 500 000

кредитный лимит

2068 заявок

Оформить карту

Детали

от 0.01%

годовых

до 21 дня

льготный период

до 30 000

кредитный лимит

1244 заявки

Оформить карту

Детали

от 0.01%

годовых

до 168 дней

льготный период

до 100 000

кредитный лимит

449 заявок

Оформить карту

Детали

от 11. 9%

9%

годовых

до 180 дней

льготный период

до 600 000

кредитный лимит

3382 заявки

Оформить карту

Детали

от 11.99%

годовых

до 365 дней

льготный период

до 500 000

кредитный лимит

2167 заявок

Оформить карту

Детали

от 20%

годовых

до 120 дней

льготный период

до 1 000 000

кредитный лимит

7516 заявок

Оформить карту

Детали

от 35.9%

годовых

до 145 дней

льготный период

до 600 000

кредитный лимит

2302 заявки

Оформить карту

Детали

Смотреть все кредитные карты

Для безработных — В мире кредиток

Перейти к контенту

На этой странице специально отобраны кредитные карты, которые можно оформить даже безработным. Их главное отличие – отсутствие обязательного требования об официальном трудоустройстве. Они позволяют получить в свое распоряжение полноценную кредитку людям работающим неофициально, без трудовой книжки или контракта.

Их главное отличие – отсутствие обязательного требования об официальном трудоустройстве. Они позволяют получить в свое распоряжение полноценную кредитку людям работающим неофициально, без трудовой книжки или контракта.

Рассрочка до 12 месяцев под 0%

Кредитный лимит:

до 700 000

Кредитный лимит

Льготный период:

до 55 дн.

Льготный период

111 дней льготного периода

Кредитный лимит:

до 299 000

Кредитный лимит

Льготный период:

до 111 дн.

Льготный период

Кэшбек до 8%

Кредитный лимит:

до 150 000

Кредитный лимит

Льготный период:

до 1100 дн.

Льготный период

110 дней без процентов

Кредитный лимит:

до 600 000

Кредитный лимит

Льготный период:

до 110 дн.

Льготный период

Ситуации в жизни бывают разные, например, такие, когда нет работы, нет постоянных доходов, а деньги срочно нужны. Или когда временная подработка есть, но денег все равно не хватает и нужно где-то занять немного средств до зарплаты. Идеальное решение — кредитная карта, но дадут ли ее безработному человеку?

Справедливости ради надо сказать, что и безработные бывают разные — кто-то ничего не делает и сидит на пособии, а кто-то крутится как белка в колесе, но нигде не оформлен официально. И тот, и другой человек по закону оба обладают статусом безработного, но если первый вариант — это все таки очень рисковый вариант для банка, то во втором случае заемщик ничем не отличается от трудоустроенного человека, а может быть даже еще более обеспеченным и платежеспособным.

Некоторые банки, кстати, выдадут кредитную карту и полностью безработному. С очень маленьким лимитом, с большими процентами, но выдадут. Так часто поступают банки Тинькофф и Ренессанс Кредит, идут навстречу людям в трудной ситуации, в надежде, что те скоро встанут на ноги. Но большинство банков все-таки настоящим безработным отказывают, и тогда им приходится срочно искать работу или занимать в другом месте.

Отсутствие официальных доходов, то есть невозможность продемонстрировать банку справку о зарплате, не означает, что кредитной карты у вас не будет. Как известно, некоторые кредитные учреждения выдают карты по паспорту, а многие — по двум документам, и справка не входит там в число обязательных условий.

Свою надежность и платежеспособность можно продемонстрировать банку и другими способами. Паспортом с отметками о частых заграничных поездках, недвижимостью в собственности, обладанием дорогим автомобилем, ценными бумагами, банковскими счетами и депозитами. Хотя следует признать, что наличие справки о доходах всегда лучше, чем ее отсутствие. И в одном и том же банке условия по кредиту могут разительно отличаться со справкой и без нее.

И в одном и том же банке условия по кредиту могут разительно отличаться со справкой и без нее.

Другие интересные материалы

Могу ли я подать заявление на получение кредитной карты, если я безработный?

Если вас недавно уволили, регистрация новой кредитной карты может помочь вам временно.

В экстренных случаях кредитные карты позволяют вам оплачивать повседневные расходы или даже предметы первой необходимости, такие как продукты, до тех пор, пока ваш нормальный денежный поток не возобновится. А если вы используете кредитную карту с процентной ставкой 0 % в перерывах между работой, вы даже можете обойтись без процентов.

Хотя лучший совет — иметь резервные сбережения на случай чрезвычайных ситуаций на случай таких сценариев, как пандемия коронавируса, могут быть случаи, когда получение кредитной карты после недавней безработицы имеет смысл — но как вы можете претендовать на получение кредитной карты, если вы этого не сделаете? нет работы?

«Это сложно», — сказал CNBC Select финансовый эксперт Джон Ульцгеймер, ранее работавший в FICO и Equifax. «Вам не нужна «работа», но вам нужна возможность производить платежи».

«Вам не нужна «работа», но вам нужна возможность производить платежи».

Согласно Закону о CARD от 2009 г., компании, выпускающие кредитные карты, обязаны учитывать «платежеспособность» заявителей перед выпуском новых кредитных карт или даже увеличением кредитных лимитов. Это предназначено для защиты потребителей от заимствования больше, чем они могут вернуть.

Но доход не всегда приходит в виде традиционных компенсаций, таких как заработная плата, заработная плата и чаевые. Есть и другие формы дохода, на которые можно рассчитывать, если вы решите подать заявку на получение кредитной карты во время кризиса.

Ниже мы расскажем о других формах дохода, которые вы можете указать в заявлении на получение кредитной карты, чтобы получить право на получение кредитной карты, и о трех способах продолжить наращивание кредитной истории, если вашего текущего дохода недостаточно.

Вы можете указать альтернативные источники дохода в своем заявлении (включая пособие по безработице)

Доход от работы является очевидной иллюстрацией вашей способности оплачивать счета по кредитной карте. Но если у вас сейчас нет работы, есть и другие формы квалифицируемого дохода, которые вы могли бы включить.

Но если у вас сейчас нет работы, есть и другие формы квалифицируемого дохода, которые вы могли бы включить.

Формы дохода, не связанного с заработной платой, которые вы можете перечислить, включают:

- Возврат инвестиций

- Доход от аренды имущества

- Выплаты в трастовый фонд или наследство

- Любые алименты, которые вы получаете

- Алименты, которые вы получаете

- 40923 Социальные выплаты

- Государственная помощь

- Пенсионные выплаты

Если вы потеряли работу и получаете пособие по безработице, вы также можете учитывать пособие по безработице как доход при подаче следующей заявки на кредитную карту. Поскольку пособия по безработице облагаются налогом, IRS считает их доходом (или «пособиями, полностью облагаемыми налогом как заработная плата») — что означает, что обычно это делают и эмитенты кредитных карт.

Бюро финансовой защиты потребителей (CFPB) заявляет, что эмитенты карт должны учитывать «способность потребителя производить требуемые минимальные периодические платежи в соответствии с условиями счета на основе дохода или активов потребителя и текущих обязательств потребителя».

Это означает, что эмитенты карт должны проверять вашу платежеспособность, но вы можете перечислить любую из вышеперечисленных форм дохода, которые вы получаете в настоящее время. Маловероятно, что эмитент карты попросит вас предоставить подтверждение дохода, например налоговые формы, если только вы не являетесь молодым заемщиком. Но лучше всего быть честным, чтобы ваш кредитный лимит был подходящим. Вы должны быть уверены, что можете позволить себе вносить минимальные платежи и не влезать в долги.

Если вы состоите в браке, вы можете запросить доход своего супруга

Даже если вас недавно уволили, вы можете потребовать доход своего работающего супруга или партнера, если вы подаете налоговую декларацию как семья.

«Если ваш супруг работает, вы можете указать в своем заявлении доход семьи», — говорит Ульцгеймер.

Так было не всегда. Ульцгеймер отмечает, что, когда Закон о CARD впервые стал законом в 2009 году, в нем не было положения о доходах «домашних хозяйств», что, по сути, исключало возможность получения кредитной карты любыми неработающими супругами или супругами, сидящими дома.

3 способа увеличить свой кредит, если ваш текущий доход недостаточен

Если ваш доход недостаточен для самостоятельного получения кредитной карты, есть несколько вариантов. Ниже мы обратимся к кредитному эксперту Беверли Андерсон, президенту глобальных потребительских решений Equifax, чтобы помочь вам узнать о каждом из них.

- Получите поручителя: « Поручитель — это лицо, которое соглашается нести юридическую ответственность за выплату долга, если заемщик не вернет кредит в соответствии с договоренностью», — говорит Андерсон. Это может быть родитель, законный опекун или супруг, но учтите, что они всего лишь ваша поддержка. Не каждый эмитент карты разрешает совместное подписание, но некоторые разрешают. Например, кредитная карта Bank of America® Customized Cash Rewards позволяет держателям карт с совместной подписью и предлагает возврат наличных в размере 3 % в выбранной вами категории, возврат наличных в размере 2 % в продуктовых магазинах и оптовых клубах (до 2 500 долл. США в категории комбинированного выбора). /продуктовый магазин/оптовый клуб ежеквартальные покупки, далее 1%). Чтобы узнать, разрешает ли предпочитаемый вами эмитент карты совместное подписание, вы можете позвонить в службу поддержки и спросить.

- Стать авторизованным пользователем: «Как авторизованный пользователь на чужой учетной записи кредитной карты, вы получите кредитную карту на свое имя, связанную с учетной записью кредитной карты основного владельца учетной записи, — говорит Андерсон. Подумайте о том, чтобы спросить друга, партнера или члена семьи, можно ли добавить вас в качестве пользователя одной из их кредитных карт.

- Получите обеспеченную кредитную карту: . Это хороший способ заработать кредит, если ваш счет потерпел неудачу или если вы только начинаете наращивать кредит, а обеспеченные кредитные карты, как правило, легче претендовать на менее строгие требования к доходу . Но вам нужно достаточно одноразовых сбережений, чтобы внести депозит. «Защищенная кредитная карта требует от вас внесения предоплаты, возможно, той же суммы, что и ваш кредитный лимит», — говорит Андерсон. Как правило, обеспеченные карты имеют более низкие кредитные лимиты и предназначены для консервативного использования, чтобы выработать хорошие кредитные привычки и повысить свой балл. Ваш гарантийный депозит обычно возвращается, когда вы переходите на необеспеченную кредитную карту, при условии, что ваш баланс оплачен полностью.

CNBC Select выбирает лучшую обеспеченную кредитную карту, а лучшей стартовой кредитной картой является обеспеченная кредитная карта Discover it®, поскольку держатели карт могут получить возврат наличных, а также соответствующий приветственный бонус в конце года (для новой карты участников только в первый год). Кредитная карта Capital One Platinum Secured лучше всего подходит для небольшого залога (всего 49 долларов США в зависимости от вашей кредитоспособности), а Platinum Secured Mastercard® от First Tech Federal Credit Union лучше всего подходит для высокого кредитного лимита (как высокий в размере 25 000 долларов США, что эквивалентно вашему депозиту).

Рассмотрите влияние на вашу кредитную историю и кредитный рейтинг

Прежде чем вы решите подать заявку на получение кредитной карты после увольнения, важно понять, как каждый из вышеперечисленных вариантов может повлиять на ваш кредитный рейтинг и/или кредитный рейтинг. лицо, подписывающее вас или добавляющее вас в качестве авторизованного пользователя.

«Трудно показать, что вы продемонстрировали ответственное кредитное поведение, когда отсутствие кредитной истории означает, что вы не можете получить кредит — то есть кредит или кредитную карту», — говорит Андерсон. «Однако создание кредитной истории требует времени, и ответственные кредитные привычки приведут к положительной кредитной истории».

И если вы не получите кредитную карту в течение этого периода безработицы, попросите о своевременной оплате арендной платы, ипотеки, коммунальных услуг или мобильных телефонов в бюро кредитных историй, чтобы они отражались в вашем кредитном отчете и потенциально повышали ваш рейтинг FICO® (в этом могут помочь такие функции, как *Experian Boost® и Experian RentBureau).

Некоторые эмитенты карт могут учитывать эти платежные обязательства при подаче заявки.Не пропустите: Заявки на получение кредитной карты сократились на 40% из-за коронавируса — вот когда подавать заявку на новую карту

Информация о кредитной карте Bank of America® Customized Cash Rewards, кредитной карте Capital One Platinum Secured Credit Card и Platinum Secured Mastercard® от First Tech была собрана независимо Select и не была проверена или предоставлена эмитентом карты перед публикацией.

*Результаты могут отличаться. Некоторые могут не увидеть улучшенные оценки или шансы на одобрение. Не все кредиторы используют кредитные файлы Experian, и не все кредиторы используют оценки, на которые влияет Experian Boost.

Чтобы узнать о тарифах и комиссиях по защищенной кредитной карте Discover it®, нажмите здесь .

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Можете ли вы подать заявление на получение кредитной карты, будучи безработным?

fizkes / Shutterstock.com

Логотип Bankrate

Почему вы можете доверять Bankrate

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Содержимое этой страницы является точным на дату публикации; однако срок действия некоторых из упомянутых предложений, возможно, истек. Условия применяются к предложениям, перечисленным на этой странице. Любые мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат только автору и не были рассмотрены, одобрены или иным образом одобрены каким-либо эмитентом карты.По мере сохранения экономической неопределенности — с ростом инфляции и процентных ставок — потребители могут начать испытывать периоды безработицы. Хотя важно проявлять осторожность в отношении накопления больших сумм долга под высокие проценты в период финансовой нестабильности, кредитная карта может обеспечить финансовую поддержку во время поиска работы.

Отсутствие работы не лишает вас права на одобрение кредитной карты. Хотя эмитенты запрашивают ваш доход, вы можете предложить альтернативные формы дохода в своем заявлении. Вы также должны иметь в виду другие варианты создания и поддержания кредита в то время как безработный, который может быть более безопасным или более доступным, чем кредитная карта.

Как получить кредитную карту

Когда вы подаете заявку на кредитную карту, эмитенты кредита используют ряд факторов, указанных в вашем кредитном отчете, для определения вашей кредитоспособности и запрашивают дополнительную информацию, такую как имя, адрес и доход, в вашем приложении.

Чтобы одобрить вам кредитную карту, эмитенты должны оценить, соответствует ли риск выдачи вам кредита их требованиям. Если у вас есть опыт управления платежами и поддержания счетов в актуальном состоянии, ваш кредитный рейтинг будет отражать вашу кредитоспособность. А ваш доход помогает эмитентам определить соотношение вашего долга к доходу, что может предсказать вашу платежеспособность.

Это соотношение также поможет определить ваш кредитный лимит, если вы одобрены для кредитной карты.Что считается доходом?

Ваш доход действительно играет роль в вашей кредитной заявке, но доход — это не только зарплата, которую вы получаете от работы. Доход может быть более свободно определен как любые деньги, которые вы получаете постоянно.

Это означает, что есть другие формы дохода, которые вы можете предоставить, чтобы помочь вам соответствовать требованиям, если вы в настоящее время безработный. Закон о кредитных картах 2009 года позволяет любому лицу старше 21 года указывать любой доход, к которому у него есть разумные ожидания доступа, включая доход от вашего супруга или партнера, средства, доступ к которым осуществляется через общий счет, и пособия по безработице. Если у вас есть инвестиции, эти доходы могут засчитываться в ваш доход. И если вы получаете выплаты по социальному обеспечению, они также могут быть включены.

Варианты кредитной карты, если вы не можете претендовать на получение кредитной карты самостоятельно

Если вы не можете претендовать на получение кредитной карты самостоятельно, у вас все еще есть варианты доступа к кредиту.

Вот некоторые другие способы получить кредит, пока вы безработный.Стать авторизованным пользователем

Стать авторизованным пользователем чьей-либо учетной записи кредитной карты может помочь вам улучшить свой кредитный рейтинг, получая доступ к чужой кредитной линии. Как авторизованный пользователь, вы будете иметь доступ к кредитной карте через основного держателя карты. Прежде чем вы это сделаете, найдите время, чтобы узнать, как статус авторизованного пользователя влияет на ваш кредит.

Хотя по закону вы не обязаны оплачивать какие-либо остатки на кредитной карте, у вас, вероятно, будет соглашение с основным держателем карты о том, как должны производиться платежи. Вы должны убедиться, что основной держатель карты несет ответственность за своевременные и полные платежи по счету. По закону вы не будете обязаны платить, но пропущенные платежи могут негативно повлиять на ваш кредитный рейтинг.

Стать созаявителем

В прошлом вы могли подать заявку на получение кредитной карты с поручителем, если вы подавали заявку в Bank of America, USAA или U.

S. Bank. Но ни один из этих эмитентов карт больше не разрешает совместное подписание кредитных карт. Однако вы по-прежнему можете быть созаявителем на кредитные карты Bank of America.Хотя это и не то же самое, что подать заявку на получение кредитной карты с поручителем, будучи созаявителем, вы по-прежнему можете разделить кредитную линию с другим лицом. Как это работает: после одобрения кредитной карты Bank of America кто-то может попросить добавить вас в качестве созаявителя на их недавно выпущенный кредитный счет. В случае принятия вы оба будете нести юридическую ответственность за все платежи, произведенные с карты.

Обеспеченные кредитные карты

Обеспеченные кредитные карты получить проще, чем необеспеченные кредитные карты, потому что они требуют депозита, который действует как ваш кредитный лимит. Ваш кредитный рейтинг и доход могут быть менее важными факторами, чем для большинства карт. Вместо этого важна ваша способность гарантировать требуемый депозит.

Если вы решите пойти по этому пути, ищите защищенную карту с низкими комиссиями и внимательно читайте условия. Вы также должны убедиться, что о ваших платежах сообщается в бюро кредитных историй, чтобы вы могли продолжать создавать хорошую кредитную историю.Совместные счета

Вы также можете подать заявку на открытие совместного счета кредитной карты с кем-то, например, с вашим супругом. При совместном счете оба потенциальных владельца карты подают заявку и проходят проверку кредитоспособности. Однако доход считается совокупно.

Основным недостатком открытия совместного счета является то, что ваши возможности гораздо более ограничены. Немногие компании, выпускающие кредитные карты, предлагают совместные счета. Также важно понимать обязательства по совместным счетам, прежде чем подавать заявку на один. Хотя обе стороны разделяют ответственность за осуществление платежей, обе стороны также несут ответственность за любые пропущенные платежи.

Итог

Безработица может представлять некоторую финансовую неопределенность, но это не означает, что вы не можете получить кредитную карту и продолжать увеличивать свой кредит.

США в категории комбинированного выбора). /продуктовый магазин/оптовый клуб ежеквартальные покупки, далее 1%). Чтобы узнать, разрешает ли предпочитаемый вами эмитент карты совместное подписание, вы можете позвонить в службу поддержки и спросить.

США в категории комбинированного выбора). /продуктовый магазин/оптовый клуб ежеквартальные покупки, далее 1%). Чтобы узнать, разрешает ли предпочитаемый вами эмитент карты совместное подписание, вы можете позвонить в службу поддержки и спросить. «Защищенная кредитная карта требует от вас внесения предоплаты, возможно, той же суммы, что и ваш кредитный лимит», — говорит Андерсон. Как правило, обеспеченные карты имеют более низкие кредитные лимиты и предназначены для консервативного использования, чтобы выработать хорошие кредитные привычки и повысить свой балл. Ваш гарантийный депозит обычно возвращается, когда вы переходите на необеспеченную кредитную карту, при условии, что ваш баланс оплачен полностью.

«Защищенная кредитная карта требует от вас внесения предоплаты, возможно, той же суммы, что и ваш кредитный лимит», — говорит Андерсон. Как правило, обеспеченные карты имеют более низкие кредитные лимиты и предназначены для консервативного использования, чтобы выработать хорошие кредитные привычки и повысить свой балл. Ваш гарантийный депозит обычно возвращается, когда вы переходите на необеспеченную кредитную карту, при условии, что ваш баланс оплачен полностью.

Некоторые эмитенты карт могут учитывать эти платежные обязательства при подаче заявки.

Некоторые эмитенты карт могут учитывать эти платежные обязательства при подаче заявки.

Это соотношение также поможет определить ваш кредитный лимит, если вы одобрены для кредитной карты.

Это соотношение также поможет определить ваш кредитный лимит, если вы одобрены для кредитной карты. Вот некоторые другие способы получить кредит, пока вы безработный.

Вот некоторые другие способы получить кредит, пока вы безработный. S. Bank. Но ни один из этих эмитентов карт больше не разрешает совместное подписание кредитных карт. Однако вы по-прежнему можете быть созаявителем на кредитные карты Bank of America.

S. Bank. Но ни один из этих эмитентов карт больше не разрешает совместное подписание кредитных карт. Однако вы по-прежнему можете быть созаявителем на кредитные карты Bank of America. Если вы решите пойти по этому пути, ищите защищенную карту с низкими комиссиями и внимательно читайте условия. Вы также должны убедиться, что о ваших платежах сообщается в бюро кредитных историй, чтобы вы могли продолжать создавать хорошую кредитную историю.

Если вы решите пойти по этому пути, ищите защищенную карту с низкими комиссиями и внимательно читайте условия. Вы также должны убедиться, что о ваших платежах сообщается в бюро кредитных историй, чтобы вы могли продолжать создавать хорошую кредитную историю.