Рефинансирование кредита в тинькофф банке калькулятор: Ваш браузер устарел | Тинькофф Банк

Содержание

Калькулятор рефинансирования кредита в Тинькофф Банке — рассчитать перекредитование онлайн

| Дата платежа | Остаток долга | Начисление % | Платеж в основной долг | Сумма платежа |

|---|---|---|---|---|

| 03.12.2022 | 800 000,00 | 5 194,52 | 19 837,68 | 25 032,20 |

| 03.01.2023 | 780 162,32 | 5 234,57 | 19 797,63 | 25 032,20 |

| 03.02.2023 | 760 364,68 | 5 101,73 | 19 930,47 | 25 032,20 |

| 03.03.2023 | 740 434,21 | 4 487,23 | 20 544,97 | 25 032,20 |

| 03.04.2023 | 719 889,25 | 4 830,16 | 20 202,04 | 25 032,20 |

| 03.05.2023 | 699 687,20 | 4 543,17 | 20 489,03 | 25 032,20 |

| 03.06.2023 | 679 198,17 | 4 557,14 | 20 475,06 | 25 032,20 |

| 03.07.2023 | 658 723,11 | 4 277,19 | 20 755,01 | 25 032,20 |

03. 08.2023 08.2023 | 637 968,10 | 4 280,50 | 20 751,70 | 25 032,20 |

| 03.09.2023 | 617 216,40 | 4 141,27 | 20 890,93 | 25 032,20 |

| 03.10.2023 | 596 325,46 | 3 872,03 | 21 160,17 | 25 032,20 |

| 03.11.2023 | 575 165,29 | 3 859,12 | 21 173,08 | 25 032,20 |

| 03.12.2023 | 553 992,21 | 3 597,15 | 21 435,05 | 25 032,20 |

| 03.01.2024 | 532 557,16 | 3 573,24 | 21 458,96 | 25 032,20 |

| 03.02.2024 | 511 098,20 | 3 429,26 | 21 602,94 | 25 032,20 |

| 03.03.2024 | 489 495,25 | 3 072,42 | 21 959,78 | 25 032,20 |

| 03.04.2024 | 467 535,47 | 3 136,97 | 21 895,23 | 25 032,20 |

| 03.05.2024 | 445 640,24 | 2 893,61 | 22 138,59 | 25 032,20 |

03.06. 2024 2024 | 423 501,65 | 2 841,52 | 22 190,68 | 25 032,20 |

| 03.07.2024 | 401 310,96 | 2 605,77 | 22 426,43 | 25 032,20 |

| 03.08.2024 | 378 884,53 | 2 542,16 | 22 490,04 | 25 032,20 |

| 03.09.2024 | 356 394,49 | 2 391,26 | 22 640,94 | 25 032,20 |

| 03.10.2024 | 333 753,55 | 2 167,11 | 22 865,09 | 25 032,20 |

| 03.11.2024 | 310 888,46 | 2 085,93 | 22 946,27 | 25 032,20 |

| 03.12.2024 | 287 942,19 | 1 869,65 | 23 162,55 | 25 032,20 |

| 03.01.2025 | 264 779,64 | 1 776,56 | 23 255,64 | 25 032,20 |

| 03.02.2025 | 241 523,99 | 1 620,53 | 23 411,68 | 25 032,20 |

| 03.03.2025 | 218 112,32 | 1 321,82 | 23 710,38 | 25 032,20 |

| 03.04.2025 | 194 401,94 | 1 304,36 | 23 727,85 | 25 032,20 |

03. 05.2025 05.2025 | 170 674,09 | 1 108,21 | 23 923,99 | 25 032,20 |

| 03.06.2025 | 146 750,10 | 984,63 | 24 047,57 | 25 032,20 |

| 03.07.2025 | 122 702,53 | 796,73 | 24 235,48 | 25 032,20 |

| 03.08.2025 | 98 467,05 | 660,67 | 24 371,53 | 25 032,20 |

| 03.09.2025 | 74 095,52 | 497,15 | 24 535,05 | 25 032,20 |

| 03.10.2025 | 49 560,47 | 321,80 | 24 710,40 | 25 032,20 |

| 03.11.2025 | 24 850,07 | 166,73 | 24 850,07 | 25 016,80 |

Показать полностью

Скачать

Рефинансирование кредитов в Тинькофф Банке 2022, перекредитование потребительских кредитов других банков

Лучшие кредиты месяца в России

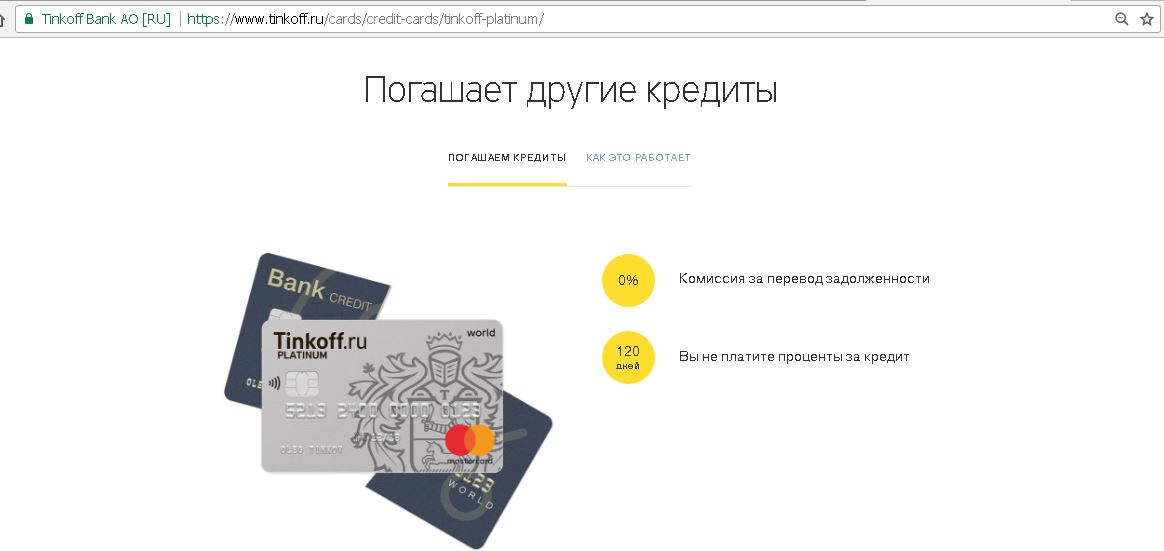

Кредитная карта Тинькофф Платинум (с безопасной доставкой карты)

12%

от 10 тыс до 700 тыс

от 1 до 60 мес.

Подать заявку

Наличными (онлайн заявка)

4.5%

от 50 тыс до 7.5 млн

от 12 до 60 мес.

Подать заявку

MTS Cashback

0.01%

от 10 тыс до 1 млн

от 1 до 36 мес.

Подать заявку

Наличными

4.9%

от 30 тыс до 3 млн

от 13 до 60 мес.

Подать заявку

Рефинансирование потребительского кредита от Тинькофф Банка

Если Вы хотите снизить процентную ставку по существующему кредиту, изменить размер ежемесячных платежей, увеличить срок кредитования или просто объединить несколько кредитов в один, отличным решением может стать реструктуризация или оформление кредита на погашение предыдущего в Тинькофф Банке.

Особенности рефинансирования кредитов других банков в Тинькофф Банке

Банк предлагает 1 вариант рефинансирования потребительских кредитов других банков на следующих условиях:

- ставка от 7.90%;

- заемщик должен быть совершеннолетним;

- обязательно иметь гражданство РФ.

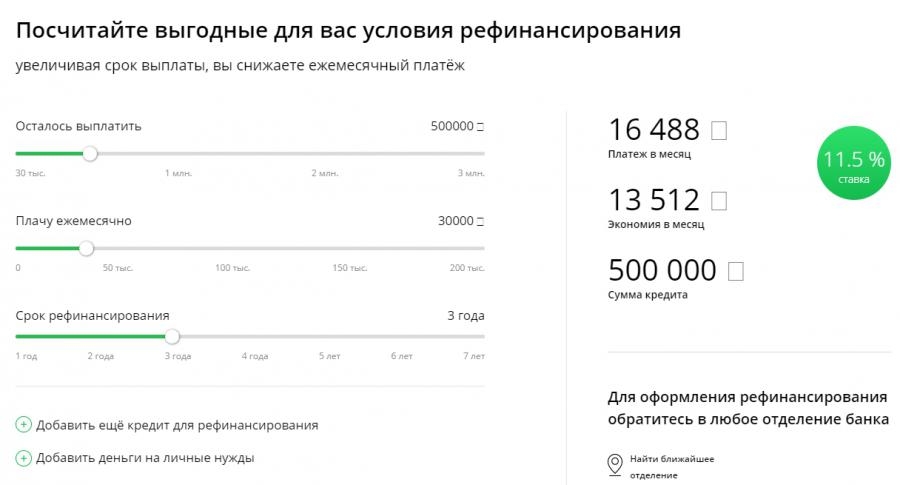

Чтобы полностью оценить условия рефинансирования, вы можете применить калькулятор кредитов. Просто введите желаемую сумму и срок, а сайт рассчитает все сам. Так вы сможете узнать размер ежемесячного платежа и сумму переплаты за весь период.

Каким оформить перекредитование в Тинькофф Банке?

Формирование онлайн-заявки займет у вас не более 20 минут. Откройте страницу с нужным кредитом, нажмите «Подать заявку», заполните анкету и отправьте заявку. В течение суток с Вами свяжутся и объявят решение банка по запрошенному рефинансированию.

Часто задаваемые вопросы

Через сколько можно делать рефинансирование в Тинькофф Банке?

Перед рефинансированием потенциальный заемщик должен убедиться, что с момента подписания кредитного договора прошло не менее полугода, иначе банк откажет в услуге. До завершения срока действия кредитного соглашения при этом остается не менее 3 месяцев. На меньшие сроки Тинькофф Банку не выгодно рефинансировать кредиты.

Выгодно ли рефинансирование в Тинькофф Банке?

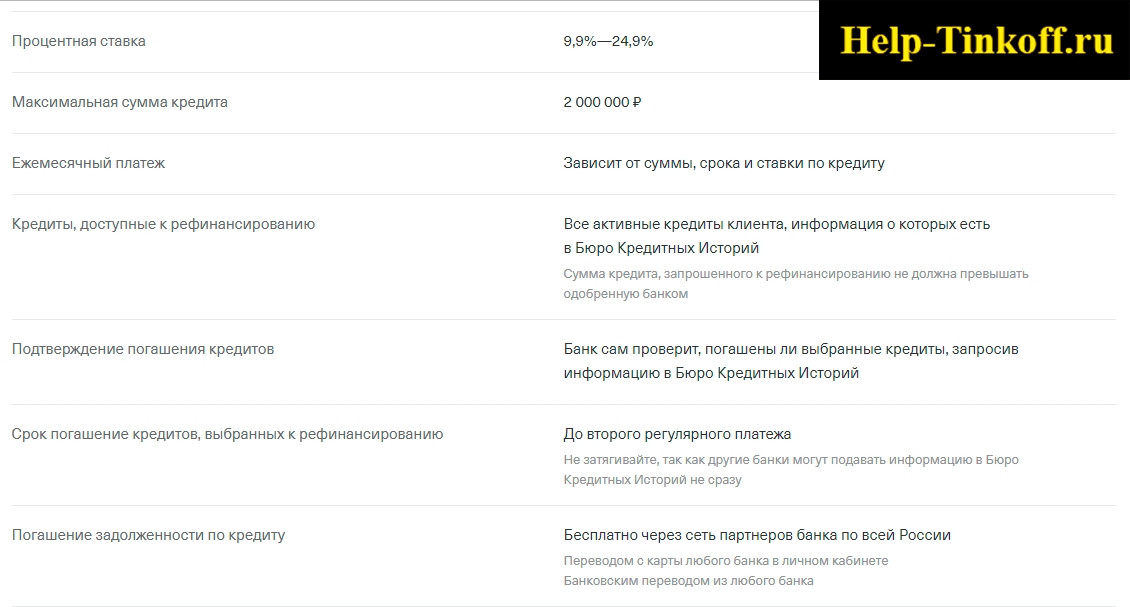

У Тинькофф Банка одно из самых выгодных предложений на рынке, поэтому оно пользуется большой популярностью у заемщиков. По его условиям можно рефинансировать не только потребительские кредиты, автокредиты и кредитные карты, но и микрозаймы. Не участвуют в программе только договоры, ранее оформленные в Тинькофф Банке. Для такой категории заемщиков предусмотрена процедура реструктуризация задолженности.

По его условиям можно рефинансировать не только потребительские кредиты, автокредиты и кредитные карты, но и микрозаймы. Не участвуют в программе только договоры, ранее оформленные в Тинькофф Банке. Для такой категории заемщиков предусмотрена процедура реструктуризация задолженности.

Под какой процент можно рефинансировать кредит в Тинькофф Банке?

Потребительские кредиты рефинансируются по ставке 7.90%-40.00% годовых. По кредитным картам действует опция «120 дней без процентов» — если погасить долг перед Тинькофф Банком в этот период, процентная ставка начислена не будет. По автокредитам годовой процент составит от 0,1%. Если складываются несколько разных кредитов, то банком рассчитывается средняя составляющая, исходя из указанных значений.

Калькулятор рефинансирования ипотеки: Должен ли я рефинансировать?

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Рефинансирование уменьшит ваш ежемесячный платеж по ипотеке на 86 долларов.

При рефинансировании вы заплатите на 29 395 долларов больше в течение первых 5 лет.

Всего сбереженийНасколько меньше вы заплатили бы за это количество лет рефинансирования.

$ 29,395

5 лет

Ежемесячная экономия платежей

Current

$ 1 633

Новый

$ 1 0007

Сэкономить

+$ 86

.

В течение года 5

Налоговые вычеты по уплаченным процентам не учитывались в

Насколько меньше будут ваши платежи (плюс затраты на закрытие) в течение выбранного количества лет. Если это число отрицательное, это означает, что ваш платеж увеличился.

Если это число отрицательное, это означает, что ваш платеж увеличился.

Стоимость закрытия

Основная сумма

Проценты

Сэкономить денежные средства

Оригинальный кредит

$ 44K

$ 54K

$ 98K

—

$ 54K

$ 98K

—

.0006

Новый кредит

7 тысяч долларов

13 тысяч долларов

80 тысяч долларов

-2 тысячи долларов

=

Разница в основной сумме, выплаченной до этого момента по новой ссуде, по сравнению с основной суммой, которую вы бы заплатили по старой ссуде. .

Первоначальная основная сумма, уплаченная до этого момента

44 000 долларов США

—

Новая основная сумма, уплаченная до этого момента

13 000 долларов США

=

Разница в основной сумме, уплаченной по сравнению с

На сколько меньше 05 090

долларов США выбранное количество лет путем рефинансирования.

Сэкономить денежные средства

-2K

+

Разница в капитале

$ 31K

=

Общая сбережения

$ 29K

Save & Exit

Причина для рефнансирования

$

.

Местонахождение дома

СуммаСумма, которую вы заняли.

СрокКоличество лет, в течение которых вы должны погасить кредит (часто 30 или 15 лет).

Процентная ставкаВы можете найти процентную ставку (а также сумму и срок) в документации по кредиту.

Год выдачи Год, когда вы взяли кредит.

СрокПродолжительность нового кредита в годах.

Процентная ставкаНовая процентная ставка.

Сумма выплатыСумма вашего дома, которую вы планируете получить наличными. Ваш новый кредит увеличится на эту сумму.

Заключительные расходыСборы за оформление, оценку и другие сборы, взимаемые кредитором и третьими лицами. Стоимость закрытия обычно составляет от 2% до 5% от суммы кредита. Мы оценили ваши затраты на закрытие как 3% от суммы вашего рефинансирования, но вы можете указать здесь другую сумму.

Уточнить результаты

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Зафиксируйте свою ставку:

На основании ваших данных, вот некоторые из наших кредитных партнеров, которых мы рекомендуем:

Подходит для: покупателей жилья впервые и других заемщиков, которым нужен широкий выбор кредитов.

Начало работы

Подходит для: заемщиков, которые ценят удобство в Интернете и в дороге, чтобы получить полностью цифровое жилищное кредитование с неизменно признанным обслуживанием клиентов.

Начало работы

Подходит для: технически подкованных заемщиков, предпочитающих онлайн-опыт.

Начать

Хотите знать, сколько на самом деле стоит ваш дом?

NerdWallet позволяет узнать, сколько стоит ваш дом, и отследит его ценность для вас. NerdWallet также уведомит вас, когда посчитает, что вы можете сэкономить за счет рефинансирования.

NerdWallet также уведомит вас, когда посчитает, что вы можете сэкономить за счет рефинансирования.

Начало работы

Что делает этот калькулятор рефинансирования ипотечного кредита

Если вы думаете о рефинансировании ипотечного кредита, это, вероятно, потому, что вы хотите сэкономить деньги. Есть два способа сэкономить деньги путем рефинансирования:

Маловероятно, но вы можете добиться обоих: уменьшить ежемесячный платеж и платить меньше процентов с течением времени. Но в большинстве случаев вы сделаете одно, а не другое:

Или рефинансирование может привести к более высокому ежемесячному платежу и увеличению процентов с течением времени.

Результаты этого калькулятора объясняют, к какой из вышеуказанных категорий относится ваше рефинансирование.

Калькулятор включает красочный ползунок, который показывает количество лет, оставшихся до погашения вашего текущего кредита. Он подсчитывает, сколько вы сэкономите (или нет) год за годом, рефинансируя.

Как интерпретировать ваши результаты

Калькулятор спрашивает, что для вас важнее: уменьшение ежемесячного платежа или процентов, которые вы будете платить в ближайшие несколько лет.

При любом ответе вы получите похожие результаты, но по-разному сформулированные. Если вы говорите, что вашим приоритетом является более низкий ежемесячный платеж, в ответе сначала упоминается платеж, а затем проценты. Если вы говорите, что вашим приоритетом является выплата меньших процентов с течением времени, в ответе сначала упоминаются проценты, а затем ежемесячный платеж.

Если и ежемесячный платеж, и проценты будут снижены

У вас есть зеленый свет на рефинансирование, если и платеж, и проценты со временем снизятся. Говоря о зеленом, ползунок и полосы над ним в этом сценарии зеленые (после короткого сегмента красного).

Если ежемесячный платеж вырастет, но вы сэкономите на процентах

Когда вы сократите срок кредита, например, с 30 до 15 лет, вы почти всегда получите более высокий ежемесячный платеж, даже при более низкая процентная ставка. Это потому, что вы будете платить основную сумму (сумма, которую вы заимствовали) в течение меньшего количества месяцев. Вы будете вкладывать больше основной суммы в каждый платеж.

Это потому, что вы будете платить основную сумму (сумма, которую вы заимствовали) в течение меньшего количества месяцев. Вы будете вкладывать больше основной суммы в каждый платеж.

Но вы также берете кредит на более короткий срок, поэтому вы платите меньше процентов.

Ползунок и полосы над ним в этом случае оранжевые (после красного сегмента).

Если ежемесячный платеж уменьшится, но вы будете платить больше процентов

Когда вы рефинансируете ипотечный кредит и начинаете с начала нового 30-летнего кредита, вы, скорее всего, получите меньший ежемесячный платеж. Но все эти годы процентных платежей сложатся.

Это рефинансирование может удовлетворить ваши потребности, если вы продадите дом в течение нескольких лет или если вам какое-то время требуются минимальные ежемесячные платежи для удовлетворения других потребностей (например, для оплаты обучения).

В этом сценарии большая часть ползунка и столбцы под ним могут быть красными, указывая на то, что в течение этого периода вы будете платить больше общей суммы процентов и комиссий за закрытие.

Или цвет ползунка может измениться с красного на зеленый, а затем на оранжевый в этом сценарии, указывая на то, что вы сэкономите деньги на некоторое время — до того, как общая сумма платежей накопится.

Если и ежемесячный платеж, и проценты будут выше

Если вы не собираетесь экономить деньги в любом случае, вы, вероятно, не хотите рефинансировать. Но вы все равно можете быть вынуждены рефинансировать — например, в рамках бракоразводного процесса или при переходе с ипотеки с регулируемой ставкой на ссуду с фиксированной ставкой.

В этом сценарии ползунок и полосы под ним красные.

Использование ползунка

При перемещении ползунка влево и вправо калькулятор обновляет общую сумму сбережений за указанное количество лет. Калькулятор включает выплаченные проценты, а также предполагаемые затраты на закрытие.

Ползунок начинается с красного цвета, указывая на то, что затраты на закрытие сначала превышают экономию на процентах.

Когда ползунок меняет цвет с красного на зеленый, это означает, что общая сумма сбережений на процентах превышает затраты на закрытие в течение этого количества лет.

Когда ползунок меняет цвет с красного на оранжевый, это означает, что общая сумма сбережений на процентах превышает затраты на закрытие в течение этого периода, но ваши ежемесячные платежи будут выше. Обычно это происходит, когда вы сокращаете срок кредита, скажем, с 30 до 15 лет.

Если ползунок смещается с красного на зеленый и оранжевый, это означает, что экономия на процентах продолжает увеличиваться, но накопленные платежи по основному долгу и процентам, а также предполагаемые затраты на закрытие, в конечном итоге стоят больше, чем первоначальный кредит.

Период безубыточности

При рефинансировании вы обычно оплачиваете затраты на закрытие. В период, когда эти расходы превышают ваши сбережения по процентам, ползунок становится красным. Конец красного сегмента указывает на период безубыточности, когда экономия на процентах превышает затраты на закрытие.

Если вы планируете продать свой дом в течение нескольких лет, обратите внимание на период безубыточности. Вы потеряете деньги на рефинансировании, если продадите до безубыточности.

Должны ли вы снова рефинансировать до безубыточности предыдущего рефинансирования? Ответ зависит от того, сколько еще вы сэкономите. Принимая решение о повторном рефинансировании, не принимайте во внимание затраты на закрытие первоначального рефинансирования. Вы потратили эти деньги, и вы не можете отменить их.

Узнайте больше о процессе рефинансирования

После того, как вы решили, что рефинансирование имеет смысл для вас, узнайте больше о том, как рефинансировать ипотечный кредит. Кроме того, изучите скрытые комиссии, на которые следует обратить внимание при рефинансировании кредита.

Рекомендуем прочитать

Как рефинансировать ипотечный кредит

Рефинансирование ипотечного кредита позволяет вам сэкономить деньги или использовать собственный капитал. Установите цель рефинансирования дома, а затем сравните ставки и сборы.

Установите цель рефинансирования дома, а затем сравните ставки и сборы.

Продуманная стратегия рефинансирования имеет решающее значение, независимо от того, является ли ваша главная цель более низкой оплатой, краткосрочным кредитом или получением собственного капитала.

Как часто можно рефинансировать ипотечный кредит?

Есть много причин для рефинансирования, но многократные рефинансирования хорошая идея?

Как рефинансировать ипотечный кредит с низким кредитным рейтингом

Даже если ваш кредитный рейтинг находится на низком уровне, есть способы, которыми вы можете успешно рефинансировать.

Рефинансирование с обналичкой: плюсы и минусы

Рефинансирование с обналичкой позволяет вам использовать собственный капитал вашего дома и превращать его в наличные деньги. Это правильный шаг для вас?

Другие ресурсы NerdWallet

Сравните ставки по ипотечным кредитам

Низкая ставка может сэкономить вам сотни долларов в год.

Получить предварительное одобрение

Рассчитайте свой реальный бюджет и легко найдите дом.

Найдите агента по недвижимости

Найдите лучшего агента в вашем районе.

Диана Тинькофф, CENTURY 21 Агент по недвижимости в Эль-Пасо, Техас

Профессиональные обозначения

Обслуживаемых мест (1)

- Эль-Пасо, Техас

Отзывы клиентов

5 из 5

(5) 13 оценок

Работать с Дианой было просто потрясающе, учитывая, насколько хорошо она сообщала нам о наших возможностях, делилась подробностями о свойствах и помогала нам принять решение.

Она была очень профессиональна, и мне казалось, что мы работаем с ней уже несколько лет.Мы настоятельно рекомендуем Диану, если вы хотите, чтобы с вами работал «партнер», которому вы можете доверять при покупке дома.

Пабло и Марица Доминг

2 года назад

Миссис Тинькофф была великолепна! Я рекомендую ее всем, кто хочет купить дом в Эль-Пасо!!!

Шантель Меркадо, Эль-Пасо

2 года назад

Она потрясающая!

Луи Альманса Эль-Пасо, Т.

2 года назад

Я определенно рекомендую Диану Тинькофф.

Она была очень профессиональна, и мне казалось, что мы работаем с ней уже несколько лет.

Она была очень профессиональна, и мне казалось, что мы работаем с ней уже несколько лет.