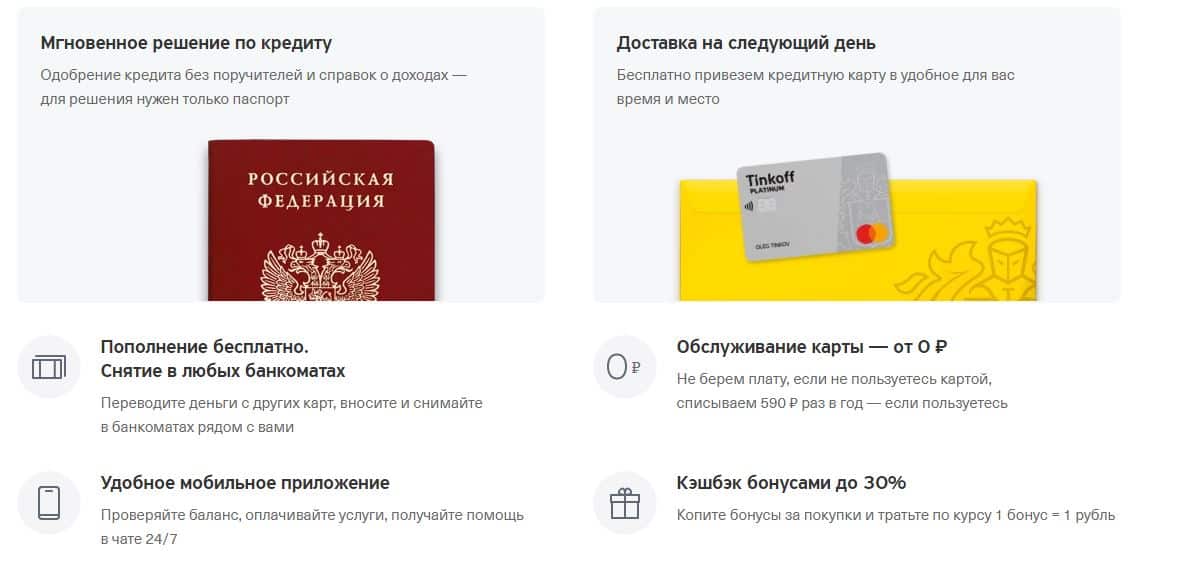

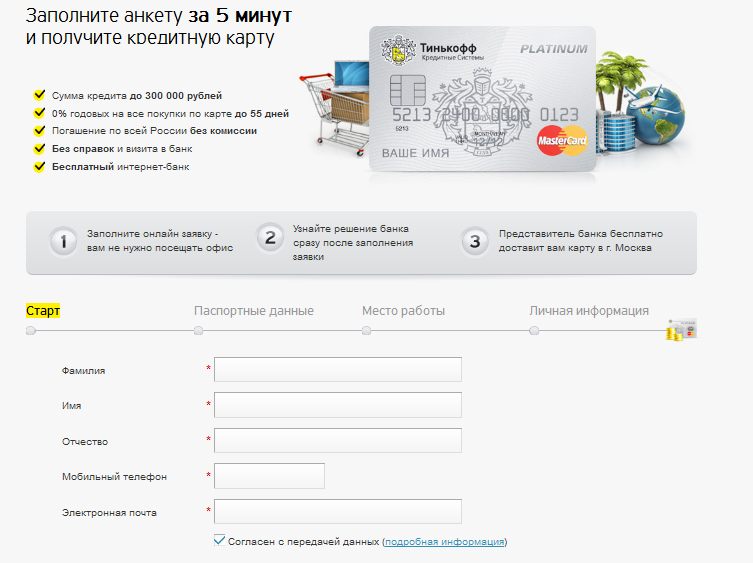

Кредитная карта тинькофф снятие наличных процент: Ваш браузер устарел | Тинькофф Банк

Содержание

Кредитные карты в реалиях Израиля

Где-то внутри себя я интуитивно понимал, как работают кредитные карты. Но прояснить это словами и иллюстрациями для моей общей грамотности все же не помешало. Надеюсь, не помешает и вам.

Хорошо, что народ не понимает, как работает наша банковская система. Иначе завтра же случилась бы революция. © Генри Форд

В прошлой статье рубрики «Арнак» я коснулся вопроса выбора банка в Израиле. Теперь самое время устроить небольшой ликбез по теме кредитных карт.

Начнем с того, что в отличие от российской системы банки Израиля не отвечают за кредитные карты. Их выпускают и поддерживают совсем другие компании. Например, Cal, Leumi-Card или Isracard. Поэтому даже если в банке вы заказали карту, и она пришла к вам с логотипом банка, посмотрите на обратную сторону — она была заказана банком у одной из нескольких фирм-эмитентов.

На постсоветском пространстве кредитная карта — это отдельный банковский счет. Здесь же карта привязана к вашему обычному счету, поэтому фраза «киньте мне деньги на карточку» будет звучать некорректно — вас не поймут.

Здесь же карта привязана к вашему обычному счету, поэтому фраза «киньте мне деньги на карточку» будет звучать некорректно — вас не поймут.

Теперь к отличиям карт и принципам их работы.

Кредитные карты

Начнем с кредитных карт, которые на иврите называются «картис ашрай». Принцип их работы я расскажу на следующем примере.

Допустим, вы приходите в магазин и набираете продуктов на 100 шекелей. Затем достаете кредитку, и кассир проводит ей через терминал оплаты. В этот момент, как вы сами могли догадаться, списания денег с вашего банковского счета не происходит.

А происходит следующее — фактически вы только что взяли ссуду у кредитной компании в 100 шекелей до 10 или 15 числа следующего месяца. Затем, представим, что вы сходили в кино на 100 шекелей, потом заправили машину на 200 шекелей и купили кепку на 40 шекелей. Каждый раз при этом вы платили кредиткой, то есть каждый раз брали ссуды на 100, 200 и 40 шекелей соответственно.

Схема работы кредитных карт в Израиле

Что происходит дальше? Десятого числа (или пятнадцатого, тут уж как вы договорились с банком), кредитная компания обращается в банк с просьбой списать с вашего счета деньги на сумму всех платежей за месяц. Банк все проверяет и, если проблем нет, списывает.

Банк все проверяет и, если проблем нет, списывает.

Тут стоит упомянуть еще об одном важном термине, который называется — кредитная линия. Кредитные линии тоже бывают разные, но чтобы уж совсем не лезть в дебри, снова приведу пример.

Допустим, ваша кредитная линия 10000 шекелей. При этом на счету в банке у вас, скажем, 20000 шекелей или любая другая сумма, большая кредитной линии (мисгерет).

И вот вы в январе, к примеру, делаете покупку в 5000 шекелей, но просите разбить ее на платежи на 5 месяцев по 1000 шекелей. Каждый последующий месяц вы снова делаете покупки по 5000 шекелей с просьбой разбить их на платежи по 1000 шекелей сроком на 5 месяцев. Каждая покупка (в данном случае каждые 5000 шекелей) уменьшает доступную для трат сумму (в нашем примере — 10000 шекелей). А каждый месячный платеж за покупку «возвращается» к мисгерет. Для наглядности ниже таблица

| Месяц | Покупка | Доступная мисгерет | Комментарий |

| Январь | 5000 | 10000 — 5000 = 5000 | |

| Февраль | 5000 | 5000 — 5000 + 1000 = 1000 | Выплачена за январь 1000 шек. |

| Март | 5000 | 1000 — 5000 + 1000 + 1000 = -2000 | За январь сняли 1000. За февраль сняли 1000. Эти 2000 вернулись к мисгерет. Но мартовская покупка в 5000 вышла за кредитную линию и не прошла. На март доступно 3000 шек. |

Таким образом к марту вы достигнете и выйдете за рамки кредитной линии на 2000 шекелей. Несмотря на то, что на вашем счету заведомо больше денег, любая покупка стоимостью более 3000 шекелей не пройдет, пока в следующем месяце не снимут платежи за прошлые покупки и мисгерет не дополнится на сумму тех платежей.

Полезно иметь это в виду, если вы оле хадаш, неплохо получаете, сделали пару покупок на внушительную сумму денег по кредитной карте, и платить с нее вдруг стало невозможно, хотя вы точно знаете, что на счету у вас денег куры не клюют. Скорее всего, вы просто превысили кредитную линию.

Карты директ

Этот тип карт, по большому счету, ничем не отличается от оплаты наличными. То есть при совершении покупки вы все равно берете ссуду, но кредитная компания сразу же мчится в банк с просьбой списать деньги с вашего счета. Поэтому до следующего месяца ждать вам не нужно, чтобы увидеть списанные средства.

То есть при совершении покупки вы все равно берете ссуду, но кредитная компания сразу же мчится в банк с просьбой списать деньги с вашего счета. Поэтому до следующего месяца ждать вам не нужно, чтобы увидеть списанные средства.

Хорошо? Для определенных целей, возможно. Но тут, как в том анекдоте, есть один нюанс.

Банк списывает средства транзакциями. У каждой транзакции есть стоимость. Например, 70 агорот. Когда вы, как в примере с кредитными картами, сделали разных платежей на сумму 440 шекелей, то в следующем месяце с вас спишут 440 шекелей одной транзакцией и 70 агорот снимут в уплату транзакции.

Теперь посмотрим, что происходит в картах директ. Тот платеж в 100 шекелей пройдет одной транзакцией. Следующей транзакцией спишут 100 шекелей, еще одной транзакцией — 200 шекелей, и последней — 40. В итоге ваши платежи в 440 шекелей обойдутся вам в 2.8 шекеля за транзакции, и общие расходы составят 442.8 шекеля против 440.7 шекеля при использовании кредитной карты.

Не спешите делать выводы, что директ карты — это плохо. Я только грубо объяснил отличия, а самое главное — понимать, зачем вам нужна та или иная карта.

Я только грубо объяснил отличия, а самое главное — понимать, зачем вам нужна та или иная карта.

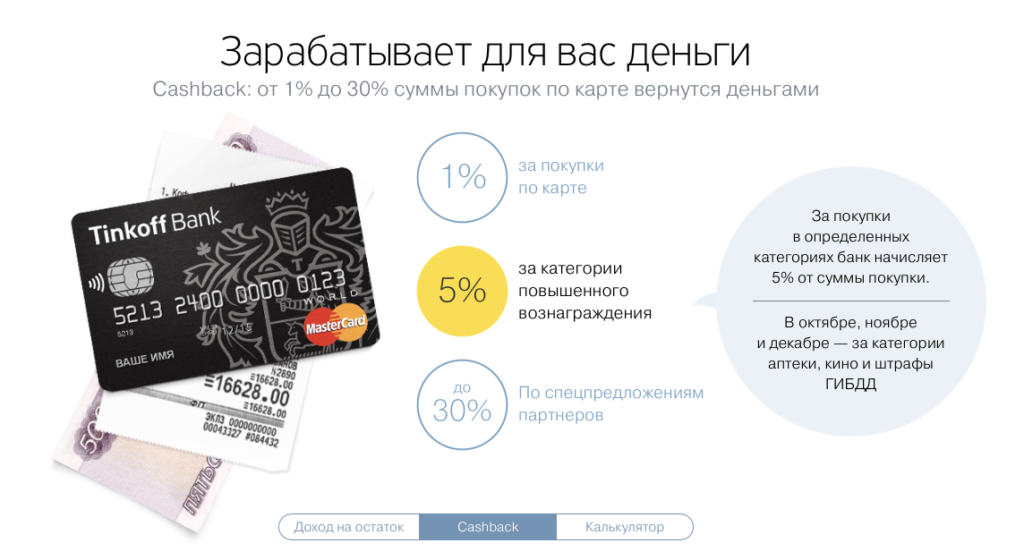

К примеру, владельцы одной карты могут получать скидки на бензин, другая кредитная карта позволяет выгодно закупаться в магазинах определенной сети, третьи предоставляют бесплатный доступ в VIP-зал аэрорта Бен-Гурион с бесплатной же едой и мягкими креслами. Поэтому прежде чем согласиться сделать новую кредитную или директ карту, подумайте для каких целей она вам нужна. Возможно, ее содержание не оправдает предоставляемых бонусов и плюшек. А откуда эти бонусы берутся?

Кредитные компании берут с магазина до 10% с каждой сделки. Соответственно, продавцы/магазины/крупные сети изначально включают это в стоимость товара. Поэтому и человек, который платит наличными, и человек, который предпочитает кредитные карты, переплачивает определенную сумму. Человек, который платит наличными, больше ничего с этого не имеет. А человеку, который расплачивается кредитной картой, с этих переплат кредитные компании как раз и предоставляют разные бонусы.

Вы дочитали до этого момента и узнали много нового? Подпишитесь на OLE HADASH на Facebook и канал в Telegram. Вам это ничего не стоит, а для проекта это огромная поддержка.

Пара небольших лайфхаков

Все банки разные, с разними политиками, условиями и сервисами. Это очевидно. Так вот из моего субъективного опыта, более крупные «консервативные» банки стремятся предоставить как можно более урезанный пакет услуг «при прочих равных». Применительно к кредитным картам это может выражаться в том, что вам, как новому репатрианту, при открытии счета и заказе карты вполне могут выдать такую, в которой кредитная линия будет просто смехотворной, а расплачиваться через интернет будет вообще нельзя. Выходов тут два: либо при заказе дополнительно ставьте акцент на то, что вам нужна именно карта, которой можно расплачиваться в интернете, либо ищите другой банк.

Не хочу рекламировать Мизрахи Тфахот, просто других живых примеров у меня нет, но там такую карту лично мне дали без лишних вопросов. Но опять же это может зависеть и от конкретного филиала, и от конкретного служащего, занимающегося оформлением вашего заказа. Лучше лишний раз акцентировать внимание.

Но опять же это может зависеть и от конкретного филиала, и от конкретного служащего, занимающегося оформлением вашего заказа. Лучше лишний раз акцентировать внимание.

И что я еще хотел добавить — плата за использование кредитной карты. Банки взимают комиссию и разные другие мелкие сборы за ваше использование кредитной карты. Деньги обычно смешные, но за год вполне может набежать сумма, которая уже будет ощутимой. С другой стороны, в магазинах часто предлагают оформить кредитку, которая в первый год будет «бесплатной». Поэтому как вариант, вы вполне можете связаться с вашим банковским консультантом и сказать, что вам предлагают сделать бесплатную карту, и, возможно, вместо этого в вашем банке вам могут отменить комиссионные сборы за вашу. Это вполне может не сработать, но у «друзей знакомых» по слухам получалось. Как минимум за спрос не бьют в нос. Более того, часто у кредитных компаний есть разные программы для людей разных специальностей, для работников разных компаний и, бывает, достаточно просто об этом узнать у банковского консультанта, чтобы получить очень приятный бонус.

Кроме того, кредитные карты можно разделить на два типа: банковские и внебанковские. Первые продают вам сами банки и оплачивают по ним долги кредитной компании, даже когда все средства на счету закончились и вы ушли в минус. А по внебанковским картам они, соответственно, не платят, если кончились средства. Отсюда следует, что за карточкой, заказанной, к примеру, в сети супермаркетов, нужно следить внимательней.

Информацию предоставил Игорь Лупинский, за что ему огромное спасибо.

UPD: Небольшой лайфхак от одного из читателей. Когда вы находитесь в Израиле и через кредитку снимаете деньги в банкомате — они напрямую сходят со счета. Но, если вы проделываете ту же самую операцию за границей, то деньги сходят с мисгерет (кредитной линии) и только через несколько дней со счета. Таким образом, очень важно проверить, особенно если вы летите в начале месяца, что у вас есть достаточное количество свободной мисгерет, «чтоб не встрять где-то за бугром». Так как на счету у вас может лежать миллион, а снять вы не сможете ничего.

UPD2: Полезный лайфхак для учащихся. Если вы студент, то имеет смысл принести в банк справку из учебного заведения, что вы там обучаетесь, и перевести свой счет на студенческий. Это даст отсутствие комиссий (амлот), определенные льготы и низкие проценты по ссудам. А еще может повезти, и банк забудет проверить, что вы уже не студент, и этот льготный счет останется с вами на долгое время.

Украина Вторжение: Россияне чувствуют боль в международных санкциях

Опубликовано

Связанные темы

- Russia-ukraine War

Изображение Изображение EPA

Pipion,

4. упал по отношению к доллару и другим валютам в последние дни

Анастасия Стогней в Москве и Саймон Фрейзер в Лондоне

BBC News

«Если бы я могла уехать из России прямо сейчас, я бы уехала. «, — говорит Андрей.

«, — говорит Андрей.

Он не может позволить себе взять ипотечный кредит в Москве из-за повышения процентной ставки.

Миллионы таких же россиян, как и он, начинают ощущать на себе действие западных экономических санкций, призванных наказать страну за вторжение в соседнюю Украину.

«Я планирую как можно скорее найти новых клиентов за границей и уехать из России на деньги, которые я копил на первый взнос», — говорит 31-летний промышленный дизайнер.

«Мне здесь страшно — людей арестовывают за то, что они выступают против «линии партии». Мне стыдно, и я даже не голосовал за власть имущих.»

Как и другие участники этой статьи, мы не используем его полное имя и не показываем его лицо из соображений безопасности. Некоторые имена изменены.

Источник изображения, Reuters

Подпись к изображению,

Западные санкции в поддержку Украины, на которую российская армия вторглась на прошлой неделе . Западные лидеры надеются, что беспрецедентные меры приведут к изменению мышления в Кремле.

Простым россиянам грозит уничтожение их сбережений. Их жизнь уже нарушена.

Санкции в отношении некоторых российских банков включают в себя отключение их от Visa и Mastercard, а следовательно, Apple Pay и Google Pay.

35-летняя Дарья, руководитель проекта в Москве, сказала, что это означало, что он не мог пользоваться метро.

«Всегда расплачиваюсь телефоном, но он просто не работал. Были еще люди с такой же проблемой. Оказалось, что шлагбаумы управляются банком ВТБ, который находится под санкциями и не может принимать Google Pay и Apple Pay

«Вместо этого мне пришлось купить карту метро», — сказал он Би-би-си. «Я тоже сегодня не мог заплатить в магазине — по той же причине».

Источник изображения, EPA

Подпись к изображению,

Оплатить проезд в метро и покупки в магазинах россиянам стало сложнее

В понедельник Россия более чем удвоила свою процентную ставку до 20% в ответ на санкции после падения рубля для записи новых минимумов. Фондовый рынок остается закрытым из-за опасений массовой распродажи акций.

Фондовый рынок остается закрытым из-за опасений массовой распродажи акций.

Кремль говорит, что у него достаточно ресурсов, чтобы выдержать санкции, но это спорно.

На выходных центральный банк призвал к спокойствию на фоне опасений массового бегства из банков, которое происходит, когда слишком много людей пытаются снять деньги.

«Нет долларов, нет рублей — ничего! Ну рубли есть, но они меня не интересуют», — сказал Антон (имя изменено), которому под 20 и он стоял в очереди к банкомату в Москве.

«Я не знаю, что делать дальше. Боюсь, сейчас мы превращаемся в Северную Корею или Иран.»

Покупка иностранной валюты обходится россиянам примерно на 50% дороже, чем неделю назад — если они вообще могут ее достать.

В начале 2022 года один доллар стоил около 75 рублей, а евро — 80. Но война помогла установить новые рекорды — в какой-то момент в понедельник доллар стоил 113 рублей, а евро — 127.

Для россиян, курс рубля к доллару уже давно является болезненным вопросом.

В 1990-х годах, после распада Советского Союза, доллар был единственной твердой валютой, в которой россияне хранили свои сбережения, а самая надежная ставка была под матрасом.

Когда правительство президента Бориса Ельцина объявило дефолт по своим долгам в 1998 году, те, кто проспал свои деньги, почувствовали себя оправданными.

Однако в течение следующего десятилетия различные меры центрального банка помогли россиянам успокоиться в отношении рубля. Депозиты, размещенные в российской валюте, стали расти, как и сумма денег, которую россияне вкладывают в акции российских компаний.

Тем не менее, в любой момент россияне всегда бегут к ближайшему банкомату, чтобы снять доллары.

На этот раз все так же.

- Прямые обновления по мере того, как российские войска входят в ключевой украинский город

- Какие санкции вводятся против России?

- Испуганный, но справляющийся: ключевой город приходит в движение

- Нажмет ли Путин ядерную кнопку?

Как только на прошлой неделе в Украине началась война, россияне устремились к банкоматам, помня уроки, извлеченные из предыдущих кризисов.

Илья (имя изменено), которому немного за 30, только что закончил выплачивать ипотеку в Москве. Он говорит, что не может переехать «в ближайшее время».

«Когда началась операция на Донбассе, я подошел к банкомату и снял свои сбережения в Сбербанке в долларах. Теперь я их буквально держу под подушкой.

«Остальные сбережения до сих пор в банках: половина в долларов, остальное в рублях. Если дела пойдут хуже, я сниму лот. Я боюсь, потому что ожидаю волны краж со взломом. Но это то, что есть». наличные, которые они могут снять.0005

Доллары и евро начали заканчиваться через пару часов после вторжения. С тех пор было доступно очень ограниченное количество этих валют, и существует ограничение на количество рублей, которые вы можете снять.

Источник изображения, Reuters

Подпись к изображению,

Люди стоят в очереди к банкомату в Санкт-Петербурге в воскресенье

Стоя в очереди в Москве, 45-летний Евгений (имя изменено) сказал, что хочет погасить его ипотеку.

«Все, кого я знаю, обеспокоены. Все в стрессе. Я не сомневаюсь, что жизнь станет еще хуже. Война — это ужасно.

«Я думаю, что все страны используют двойные стандарты, и теперь «большие страны» меряются силами друг друга, решая, какая из них круче. И все страдают.»

Марат, 35 лет, сказал: «Сегодня первый день решил снять деньги, проблем не испытал. На всякий случай снял рубли. худший. Время покажет».

Источник изображения, Getty Images

Подпись к изображению,

Рубли достать легче, чем доллары, но они стоят меньше, чем раньше

Денежная проблема не ограничивается Москвой: люди носятся по Перми, Костроме, Белгороду и другим провинциальным городам, чтобы получить доллары или евро, сообщает BBC Russian .

Анонимный IT-специалист даже создал Telegram-бота, который автоматически спрашивает, есть ли евро или доллары в банкоматах Тинькофф, популярного частного банка, и если есть, то делится местоположением с подписчиками.

Многие пытались сделать предварительный заказ наличных через свои банковские приложения, что является особенностью передовой банковской системы России.

В воскресенье вечером, когда были объявлены санкции против резервов ЦБ РФ, еще можно было через приложение заказать доллар до 140 рублей и евро до 150.

Но к понедельнику клиенты крупнейшего государства России Поддерживаемый банк Сбербанк сообщил BBC Russian, что они вообще не могут заказывать наличные через приложение — для этого им нужно идти в его офис и подписывать форму.

Источник изображения, EPA

Подпись к изображению,

В Сбербанке доллары необходимо заказать, лично подписав форму

предотвратить набег на банки.

В Кремле заявили, что Россия ожидала этих последних санкций и готова к ним, но не сказали, будет ли бизнесу оказана дополнительная помощь, как это было во время пандемии.

Ожидается, что рядовые россияне, многие из которых получают информацию по государственному телевидению, которое повторяет многие линии Кремля, скоро начнут замечать изменения в своей жизни.

Жители Москвы уже сообщают об очередях в продуктовых магазинах, так как люди покупают товары, которые, по их мнению, будут в дефиците из-за роста цен или торговых ограничений.

Российские компании могут сократить часы работы или остановить производство из-за санкций. Помимо падения стоимости их сбережений, многие россияне, по прогнозам, потеряют работу, поскольку экономика страны ослабевает из-за того, что она отрезана от финансовых рынков на Западе.

У россиян все это вызывает воспоминания о том, что произошло, когда президент Путин аннексировал Крым в 2014 году, и люди часами стояли в очереди, чтобы получить наличные.

Валютные конторы были вынуждены спешно закупать новые пятизначные табло для обменных курсов, когда на старых закончилось место.

Тогда доллар обычно стоил 30-35 рублей — немыслимая сумма в наши дни.

Дополнительный репортаж Амалии Затари, Русская служба Би-би-си в Москве

Это видео невозможно воспроизвести

Чтобы воспроизвести это видео, вам необходимо включить JavaScript в вашем браузере.

Заголовок в СМИ,

Смотреть: Семьи бегут от войны, но вынуждены оставить своих близких

Россия нападает на Украину: Больше новостей

- ПРЯМОЙ ЭФИР: Последние новости с мест

- ОСНОВЫ: Почему Путин вторжение в Украину?

- ЗЕЛЕНСКИЙ: Президент-комик поднимается до момента

- КАРТЫ: Отслеживание пятого дня российского вторжения

- В ГЛУБИНЕ: Полное освещение конфликта

- Российско-украинская война

- Международные санкции

- Владимир Зеленский

- Россия

- Фондовые рынки

- Владимир Путин

- Можно ли использовать кредитную карту в Украине

?

Пожалуйста, включите JavaScript в вашем браузере

Похоже, ваш веб-браузер не использует JavaScript. Без него некоторые страницы не будут работать должным образом./kredkar1.jpg) Пожалуйста, измените настройки вашего браузера, чтобы убедиться, что JavaScript включен.

Пожалуйста, измените настройки вашего браузера, чтобы убедиться, что JavaScript включен.

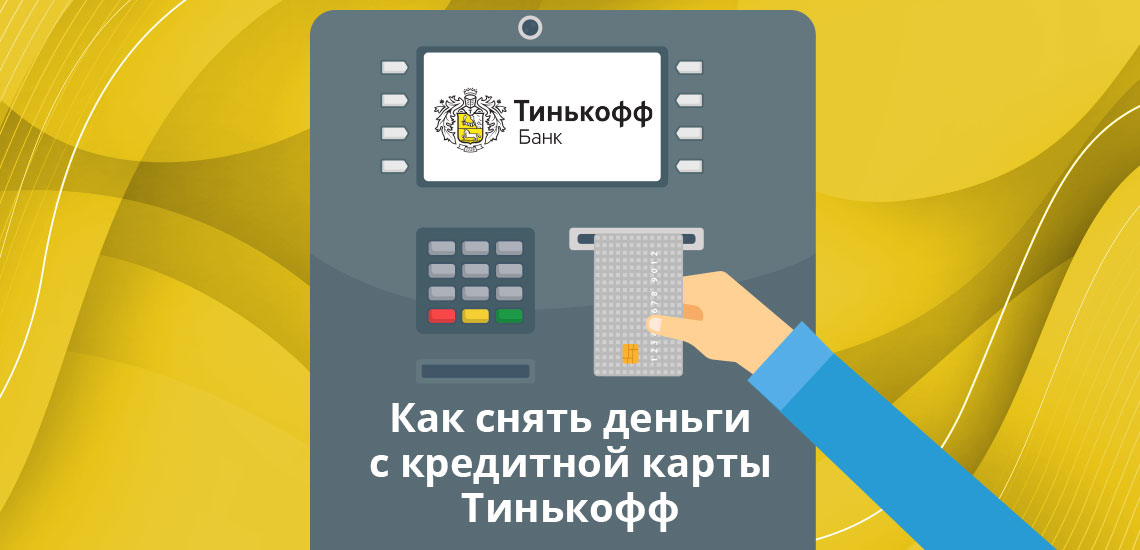

Если вы спрашиваете себя: «Можете ли вы использовать кредитную карту в банкомате?», ответ — да. Большинство компаний, выпускающих кредитные карты, позволяют держателям карт использовать свои кредитные карты в банкомате, что будет отображаться как аванс наличными на вашем счете. выписка по кредитной карте. Вы можете использовать свою кредитную карту в большинстве банкоматов так же, как и дебетовую карту, но вы не снимаете средства с банковского счета. Вместо этого вы снимаете средства со своей кредитной линии.

Что выдается ли наличными по кредитной карте?

Использование кредитной карты для снятия денег в банкомате также известно как выдача наличных по кредитной карте. Наличный аванс позволяет использовать кредитную линию для доступа к наличным деньгам. Для выдачи наличных в банкомате требуется ваша физическая карта, а также ваш PIN-код. Имейте в виду, что на вас могут распространяться ежедневные лимиты и комиссии на снятие наличных в банкомате, например комиссия за выдачу наличных от эмитента. Наличный аванс APR также будет применяться немедленно.

Наличный аванс APR также будет применяться немедленно.

Обычно существует ограничение на сумму, которую вы можете снять с помощью выдачи наличных. Обычно они ограничены процентом от кредитного лимита вашей кредитной карты.

Как пользоваться кредитной картой в банкомате

Использование кредитной карты в банкомате аналогично использованию дебетовой карты. Вы должны следовать инструкциям, чтобы снять наличные, подтвердить, что вы принимаете комиссию, связанную с выдачей наличных, и получить свои деньги.

Для начала вам нужно найти банкомат, желательно тот, который связан с эмитентом вашей кредитной карты, чтобы избежать дополнительных комиссий. Вы начнете с того, что вставите кредитную карту и введете свой личный идентификационный номер (ПИН-код), который вы можете не знать, поскольку вам не нужно использовать ПИН-код при совершении покупок с помощью кредитной карты. Если вы его не знаете, позвоните по номеру, указанному на обратной стороне карты, чтобы создать его или сбросить его.

Далее вы выбираете опцию «снятие наличных» или «выдача наличных» и вводите сумму наличных, которую хотите получить. После того, как вы выбрали сумму и убедились, что она не превышает лимит карты, банкомат выдаст деньги.

Использование карты в банкомате: что нужно помнить о выдаче наличных

Если вы планируете использовать карту в банкомате, убедитесь, что вы знаете о любых комиссиях, прежде чем вставлять карту. Эмитенты карт нередко взимают комиссию за выдачу наличных каждый раз, когда вы используете свою кредитную карту в банкомате. Некоторые карты взимают фиксированную плату за выдачу наличных, в то время как другие взимают процент от суммы аванса.

Когда дело доходит до процентных ставок и выдачи наличных, процентные ставки, как правило, намного выше, чем ставки, взимаемые эмитентом вашей кредитной карты за обычные покупки. Денежные авансы обычно не имеют льготных периодов, а это означает, что проценты начинают начисляться сразу.

Влияет ли использование вашей кредитной карты в банкомате на ваш кредитный рейтинг?

Денежные авансы сами по себе не будут отображаться как отдельная статья в вашем кредитном рейтинге, но они могут повлиять на факторы, влияющие на ваш кредитный рейтинг.