Ставки ипотечное кредитование: Самая выгодная ипотека — ставки банков 2022, где лучше взять ипотеку под низкий процент

Содержание

Российские банки будут повышать ставки по ипотеке

Текст:

Роман Маркелов,Марина Трубилина

20.02.2022 19:30

Крупные российские банки вслед за Сбербанком проведут очередной раунд повышения ставок по ипотеке. Одна из ключевых причин — повышение ключевой ставки Банком России, поэтому ставки поднимутся и по другим видам кредитов, но при этом увеличатся и проценты по вкладам.

Обычно действия Сбербанка как крупнейшего банка страны задают тренд и всему остальному банковскому рынку. В пятницу Сбербанк объявил о повышении ставок по ипотеке и вкладам. Банк повысил с 18 февраля ставки по ипотеке на готовое и строящееся жилье на один процентный пункт, до 11,3%. 1 февраля Сбербанк уже повышал ставки по ипотеке — до 10,3%. Ставки по программам господдержки остались в рамках предыдущих значений, уточнили в Сбербанке. Ставки по вкладам банк повысил на 1-1,5 процентных пункта.

В банке ВТБ «РГ» заявили, что внимательно следят за ситуацией на рынке и не исключают пересмотра тарифов по ипотечным кредитам. В банке «Открытие» также подчеркнули, что в политике по ставкам ориентируются на макроэкономические показатели и конкурентную среду. В Росбанке «РГ» рассказали, что на фоне повышения ключевой ставки с 24 февраля увеличат ставки по всем ипотечным кредитам, кроме льготных, на 0,75 процентного пункта. В Промсвязьбанке сообщили, что в феврале уже скорректировали условия по ряду ипотечных кредитов.

В банке «Открытие» также подчеркнули, что в политике по ставкам ориентируются на макроэкономические показатели и конкурентную среду. В Росбанке «РГ» рассказали, что на фоне повышения ключевой ставки с 24 февраля увеличат ставки по всем ипотечным кредитам, кроме льготных, на 0,75 процентного пункта. В Промсвязьбанке сообщили, что в феврале уже скорректировали условия по ряду ипотечных кредитов.

Банк России повышает ключевую ставку (ее повышение означает рост стоимости фондирования для коммерческих банков — отсюда и повышение ими ставок по кредитам) с марта прошлого года из-за ускорения инфляции. Ключевая ставка выросла с рекордно низких 4,25% годовых до нынешних 9,5% годовых. Не исключено, что в марте ЦБ еще раз повысит ключевую ставку.

В перспективе банки также могут дополнительно скорректировать ставки по ссудам в случае ухудшения качества кредитного портфеля и по средствам населения по мере повышения спроса на ресурсы, допускает директор группы рейтингов финансовых институтов АКРА Ирина Носова. При этом сейчас ставки по вкладам растут быстрее, чем по кредитам. «В условиях ожиданий по дальнейшему повышению ключевой ставки банки стараются чуть заранее собрать ликвидность и затем использовать ее под рост бизнеса. Такая динамика наблюдается в основном по более длинным и крупным вкладам», — отмечает директор по банковским рейтингам агентства «Эксперт РА» Ксения Якушкина. Если же банк ожидает падения спроса на кредитные продукты из-за их удорожания, то ему нет смысла сильно повышать ставки по вкладам и переплачивать за избыточную ликвидность. В таком случае управление стоимостью пассивов будет базироваться на фактическом спросе клиентов, говорит эксперт. По прогнозу Носовой, к лету мы можем увидеть ставки по ипотеке на уровне 13% (сейчас около 10,5%), по долгосрочным вкладам — не более 10% (сейчас средняя максимальная ставка по вкладам в топ-10 банках — 7,8%). Среднерыночные ставки по ипотеке уже по итогам первого квартала могут вырасти на 1,5-2 процентных пункта и достичь показателя 11,5-12%, оценивает руководитель центра разработки ипотечных продуктов Промсвязьбанка Марина Заботина.

При этом сейчас ставки по вкладам растут быстрее, чем по кредитам. «В условиях ожиданий по дальнейшему повышению ключевой ставки банки стараются чуть заранее собрать ликвидность и затем использовать ее под рост бизнеса. Такая динамика наблюдается в основном по более длинным и крупным вкладам», — отмечает директор по банковским рейтингам агентства «Эксперт РА» Ксения Якушкина. Если же банк ожидает падения спроса на кредитные продукты из-за их удорожания, то ему нет смысла сильно повышать ставки по вкладам и переплачивать за избыточную ликвидность. В таком случае управление стоимостью пассивов будет базироваться на фактическом спросе клиентов, говорит эксперт. По прогнозу Носовой, к лету мы можем увидеть ставки по ипотеке на уровне 13% (сейчас около 10,5%), по долгосрочным вкладам — не более 10% (сейчас средняя максимальная ставка по вкладам в топ-10 банках — 7,8%). Среднерыночные ставки по ипотеке уже по итогам первого квартала могут вырасти на 1,5-2 процентных пункта и достичь показателя 11,5-12%, оценивает руководитель центра разработки ипотечных продуктов Промсвязьбанка Марина Заботина.

Вероятное снижение спроса на ипотеку не станет катастрофой для строительной отрасли и не потребует ввода масштабных льготных ипотечных программ

Повышение ипотечных ставок после увеличения ЦБ ключевой ставки ожидаемо и, по-видимому, будет не последним в ближайшие месяцы, соглашается член Общественного совета при минстрое Надежда Косарева. Повышение ставки снизит спрос на жилье, но и предложение жилья также не растет, отмечает она. В 2019-2021 годах застройщики вводили примерно одинаковое количество многоквартирных домов, увеличение объемов ввода в 2021 году было достигнуто за счет индивидуального жилищного строительства, говорит Косарева. В 2022 году, судя по уже идущему строительству, может быть небольшое снижение ввода многоквартирных домов. Поэтому параллельное повышение ипотечных ставок стабилизирует ситуацию и не дает повода для резкого роста цен на жилье, как могло бы быть при низких ставках.

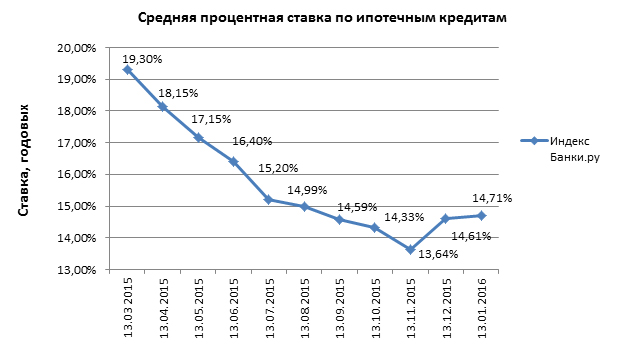

Инфографика «РГ»/ Антон Переплетчиков/ Марина Трубилина

Но снижение спроса не станет катастрофой для строительной отрасли и не требует немедленного введения масштабных льготных ипотечных программ, считает эксперт. Почти все строящееся жилье, планируемое к вводу в 2022 году, и половина того, что должно быть сдано в 2023 году, уже продано. Проблемы могут возникнуть со спросом на жилье, которое будет сдаваться в 2024 году, но к тому времени экономическая ситуация вполне может измениться — не исключено, что доходы населения увеличатся, а ключевая ставка и ипотечные ставки вновь снизятся.

Почти все строящееся жилье, планируемое к вводу в 2022 году, и половина того, что должно быть сдано в 2023 году, уже продано. Проблемы могут возникнуть со спросом на жилье, которое будет сдаваться в 2024 году, но к тому времени экономическая ситуация вполне может измениться — не исключено, что доходы населения увеличатся, а ключевая ставка и ипотечные ставки вновь снизятся.

По оценке первого вице-президента «ОПОРЫ России» Павла Сигала, с ростом ставки в 2022 году ипотечный рынок сократится примерно на 11-17%. «Периоды, когда ключевая ставка была такой высокой, уже были, но это были периоды, когда цены на недвижимость были значительно ниже. В текущих ценах, такой рост ключевой ставки, скорее всего, приведет к тому, что спрос на недвижимость упадет и рынок сильно замедлится. Но падения цен, скорее всего, не будет. Труднее всего придется покупателям, которые впервые заходят на рынок недвижимости, это те покупатели, которым нечего продать. Альтернативные сделки сохранятся», — говорит главный аналитик ГК МИЭЛЬ Екатерина Бережнова.

Маловероятно, что девелоперы будут готовы пожертвовать ценой квадратного метра, соглашается руководитель группы консультирования компаний сектора недвижимости Делойт в СНГ Данила Шечков. Скорее всего они до последнего будут стараться компенсировать падение спроса снижением темпов продаж, а некоторые девелоперы, вероятно, продолжат предлагать субсидированную ипотеку, считает он.

Правовые аспекты ипотечного кредитования эксперты «РГ» разбирают в рубрике «Юрконсультация»

Обеспечение граждан страны современным и качественным жильем — одно из приоритетных для государства направлений развития, входящее и в одну из национальных целей до 2030 года, отметили в пресс-службе минстроя. Ипотека как рыночный механизм, в свою очередь, обладает стабилизирующим потенциалом для рынка жилья, сохранения баланса между спросом и предложением, заявили там.

Банки России подняли ипотечные ставки по базовым программам

21 ноября 2021, 21:12

МОСКВА, 22 ноября. /ТАСС/. Крупные российские банки за последние две недели повысили ставки по базовым ипотечным программам в среднем на 0,4 — 1 процентный пункт. При этом стоимость льготной ипотеки пока остается на прежнем уровне или даже дешевеет у отдельных кредитных организаций, свидетельствуют данные мониторинга ставок маркетингового агентства Marcs (есть в распоряжении ТАСС) и банков, опрошенных ТАСС.

При этом стоимость льготной ипотеки пока остается на прежнем уровне или даже дешевеет у отдельных кредитных организаций, свидетельствуют данные мониторинга ставок маркетингового агентства Marcs (есть в распоряжении ТАСС) и банков, опрошенных ТАСС.

Банк России на заседании 22 октября шестой раз подряд повысил ключевую ставку, в совокупности на 3,25 п. п., доведя ее до уровня 7,5% годовых, и дал сигнал о ее возможном дальнейшем повышении вплоть до 1 п. п. Глава регулятора Эльвира Набиуллина при этом отмечала, что ужесточение денежно-кредитной политики не противоречит доступности ипотеки в России, а сдерживает рост ипотечных ставок. Она подчеркивала, что ставки по ипотечным кредитам сейчас немного выше, чем были во время действия льготной программы, они при этом выросли намного меньше, чем ключевая ставка.

По данным Объединенного кредитного бюро (ОКБ), предоставленным ТАСС, полная стоимость ипотечных кредитов (процентная ставка плюс иные обязательные платежи) в России с января по сентябрь в среднем выросла на 0,6 п. п. — с 8,6% до 9,2% годовых. Согласно информации мониторинга ДОМ.РФ на 15 ноября 2021 года, средневзвешенные ставки предложения по кредитам на новостройки составили 8,87%, на готовое жилье — 9,26%, по кредитам, выданным на цели рефинансирования, — 8,66%.

п. — с 8,6% до 9,2% годовых. Согласно информации мониторинга ДОМ.РФ на 15 ноября 2021 года, средневзвешенные ставки предложения по кредитам на новостройки составили 8,87%, на готовое жилье — 9,26%, по кредитам, выданным на цели рефинансирования, — 8,66%.

Аккуратные шаги

На прошлой неделе ВТБ и Сбербанк объявили о повышении ставок по базовым ипотечным продуктам. Сбербанк с 15 ноября повысил ставки по ипотеке на новостройки на 0,4 п. п. — до 8,8%, на вторичное жилье — на 0,6 п. п. — до 9,1%. Стоимость ипотечного кредита на готовое жилье увеличилась с 8,1% до 8,7%. Стоимость рефинансирования ипотеки также увеличилась с 8,2% до 8,6% годовых.

ВТБ анонсировал изменение ипотечных ставок с 22 ноября. Банк повысит ставки по своим ипотечным продуктам на 0,7 п. п., до 9%, как для готового, так и для строящегося жилья. В ВТБ отметили, что такое решение было принято «с учетом резкого изменения ключевой ставки, анонсированных планов ЦБ по ее росту в декабре, а также повышения ипотечных ставок другими игроками».

Также за прошедшие две недели о повышении ипотечных ставок сообщил Россельхозбанк, по базовым программам со страхованием жизни рост ставок на «первичке» составил 0,7 — 0,9 п. п., на «вторичке» — 0,45 — 0,7 п. п. Райффайзенбанк по базовым программам повысил ставки на «первичке» и «вторичке» на 0,4 — 1 п. п. в зависимости от условий кредитования. «Росбанк Дом» по базовым программам повысил ставки в среднем на 0,75 п. п. Максимальные ставки по базовым программам в банках превысили 10%.

«Абсолют банк» по базовым программам повысил ставки на 0,5 п. п. Максимальная ипотечная ставка в кредитной организации достигла 11,25%.

Госпрограммы против рынка

В то же время российские банки продолжают снижать ставки по льготным ипотечным программам с господдержкой. Так, по данным ДОМ.РФ, за прошедшую неделю в рамках программы «Семейная ипотека» ставки снизились на 0,14 п. п. — до 4,83%. По другим льготным госпрограммам ставки также остаются на минимуме, отмечают в ДОМ.РФ. По «Льготной ипотеке» — 5,97% (-0,02 п. п. с 22 октября), по «Дальневосточной ипотеке» — 0,13% (без изменений).

п. с 22 октября), по «Дальневосточной ипотеке» — 0,13% (без изменений).

В частности, на прошлой неделе Сбербанк снизил ставки по семейной ипотеке на 0,3 п. п. при первом взносе от 20%.

В ВТБ ставки в рамках госпрограмм после повышения ставок по базовой линейке останутся без изменений: по «семейной» ипотеке — от 4,7% (от 4,3% в Дальневосточном федеральном округе), по господдержке-2020 — от 5,75%, по Дальневосточной — фиксированный 0,1%. В банке пояснили, что по этим программам оформляется каждый пятый ипотечный кредит.

Также ДОМ.РФ по семейной ипотеке понизил ставки на 0,1 п. п., минимальная ставка по госпрограммам в банке составляет 4%.

Теги:

Россия

Сравните ставки по ипотеке на квартиру — NerdWallet

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Сегодняшняя средняя 30-летняя фиксированная ставкаСегодняшняя средняя 15-летняя фиксированная ставкаСегодняшняя средняя 5-летняя ставка ARM

Сегодняшнее сред. 30 лет. фиксированная ставкаСегодняшняя ср. 15 лет. фиксированная ставкаСегодняшняя ср. 5 лет. Ставка ARM

6,636% годовых

Увеличение на 0,03% за 1 день

Увеличение на 3,62% за 1 год

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Сравните свои ставки

о вашем кредите

Цель кредита

BuyasereFinance

почтовый индекс

Цена покупки

Платеж

Кредитный срок

Кредитный счет

Отличный (760+) Отличный (740-759) Гуд. (720-739)Хорошее (700-719)Удовлетворительное (680-699)Удовлетворительное (660-679)Плохое (640-659)Плохое (620-639)Плохое (580-619)Плохое (до 580 лет)

Имущество детали

Тип недвижимости

Дом на одну семьюТаунхаусКондоМногоквартирный дом

Основное назначение

Основное место жительстваВторичное место жительстваИнвестиционная недвижимость

Специальные виды кредита

Статус ветерана

Я ветеран Я не ветеран

Право на получение кредита FHA Кредиты FHA требуют первоначального взноса не менее 3,5% кредита для квалификации необходимо набрать 580 баллов, хотя некоторые кредиторы могут потребовать более высокий балл.

Я имею право Я не имею права

Об этих ставках: Кредиторы, чьи ставки указаны в этой таблице, являются рекламными партнерами NerdWallet. NerdWallet стремится поддерживать точность и актуальность своей информации. Эта информация может отличаться от той, которую вы видите при посещении сайта кредитора. Условия, рекламируемые здесь, не являются предложениями и не налагают обязательств на какого-либо кредитора. Показанные здесь ставки получены с помощью механизма ставок Mortech и могут быть изменены. Эти тарифы не включают налоги, сборы и страховку. Ваша фактическая ставка и условия кредита будут определяться оценкой партнером вашей кредитоспособности и другими факторами. Любые цифры потенциальной экономии являются приблизительными, основанными на информации, предоставленной вами и нашими рекламными партнерами.

Тенденции и выводы

Тенденции ставок по ипотечным кредитам на одну семью (годовых)

Анализ ставок NerdWallet по ипотечным кредитам

6,636%

30-летняя фиксированная ставка

В воскресенье, 12 ноября, в среднем 30-летняя ипотека с фиксированной ставкой выросла на 3 базисных пункта до 6,636%. Средний показатель APR по 15-летней ипотеке с фиксированной ставкой вырос на 5 базисных пунктов до 5,988%, а средний показатель APR по 5-летней ипотеке с регулируемой ставкой (ARM) упал на 3 базисных пункта до 6,140%, согласно ставкам, предоставленным NerdWallet. Зиллоу. 30-летняя ипотека с фиксированной ставкой на 60 базисных пунктов ниже, чем неделю назад, и на 362 базисных пункта выше, чем год назад.

Средний показатель APR по 15-летней ипотеке с фиксированной ставкой вырос на 5 базисных пунктов до 5,988%, а средний показатель APR по 5-летней ипотеке с регулируемой ставкой (ARM) упал на 3 базисных пункта до 6,140%, согласно ставкам, предоставленным NerdWallet. Зиллоу. 30-летняя ипотека с фиксированной ставкой на 60 базисных пунктов ниже, чем неделю назад, и на 362 базисных пункта выше, чем год назад.

Базисный пункт равен одной сотой процента. Ставки выражаются в виде годовой процентной ставки или годовых.

Текущие ставки по ипотеке и рефинансированию

| Product | Interest rate | APR | |

|---|---|---|---|

| 30-year fixed-rate | 6.531% | 6.636% | |

| 20-year fixed-rate | 6.292% | 6,476% | |

| 15-летняя фиксированная ставка | 5,777% | 5,988% | |

| 10-летний фиксированная ставка | 5,599% | 5,881% | |

| 9998 | 9999999999999998AR. % % | ||

| 5-year ARM | 6.017% | 6.140% | |

| 3-year ARM | 2.340% | 3.371% | |

| 30-year fixed-rate FHA | 6.125% | 6,911% | |

| 30-летний VA | 5,944% | 6,357% |

Источник данных: © Zillow, Inc. 2006-2021. Использование подпадает под условия использования

Кондор.

Покупка квартиры может означать владение домом с меньшим количеством проблем с обслуживанием. И удобства — фитнес-центр, бассейн и спа; возможно даже кафе. Хотя условия ипотечного кредита на квартиру часто отличаются от условий жилищного кредита на одну семью, вы все равно захотите делать покупки по лучшей процентной ставке.

Инструмент NerdWallet для определения ставок по ипотечным кредитам возвращает индивидуальные предложения по процентным ставкам всего за несколько секунд.

В чем разница между ипотекой квартиры и дома?

Поскольку стоимость квартиры в первую очередь зависит от собственности в целом, а не только от вашей квартиры, одобрение ипотечного кредита зависит также от вашей кредитоспособности и квалификации квартиры. Это может включать в себя стоимость и состояние удобств, бюджет товарищества собственников жилья и финансовую стабильность — даже процент площади, предназначенной для нежилых целей.

Еще одна проблема с кредитом на кондоминиум: Кредитор определит, есть ли у ТСЖ или застройщика какие-либо незавершенные судебные процессы против него, которые могут повлиять на будущую стоимость собственности.

Как ставки по ипотечным кредитам на кондоминиумы сравниваются со ставками по ипотечным кредитам на дома?

Ставки по ипотечным кредитам в кондо обычно немного выше, чем в домах на одну семью. Это вопрос ценообразования кредитора в отношении рисков, связанных с общественными структурами. Есть просто много вещей, влияющих на стоимость собственности, которые находятся вне контроля владельца одной единицы.

Есть просто много вещей, влияющих на стоимость собственности, которые находятся вне контроля владельца одной единицы.

Узнайте больше о финансировании вторых домов:

Об авторе: Холден является авторитетом NerdWallet по ипотеке и недвижимости. Он писал об ипотеке с 2001 года, завоевав множество наград.

Ознакомьтесь с другими нашими инструментами для ипотечного кредитования и рефинансирования

Кредиторы

Получить предварительное одобрение

Получить предварительное одобрение

Рассчитайте свой реальный бюджет и легко найдите дом.

Агенты

Найдите агента по недвижимости

Найдите лучшего агента в вашем районе.

Калькулятор

Рассчитайте свою ипотеку

Рассчитайте свою ипотеку

Рассчитайте предполагаемые платежи простым способом.

Калькулятор

Если вы рефинансируете

, если рефинансирование

Рассчитайте, сколько вы можете сэкономить с помощью рефинансирования

Исследуйте больше котировок

Ставки по ипотечным кредитам с помощью кредита

30-летние фиксированные ставки по ипотеке

9000 20-летний ставки по ипотечным кредитам

Фиксированные ставки по ипотечным кредитам на 15 лет

10-летняя фиксированная ставка по ипотеке

7-летняя ставка по ипотеке ARM

5-летняя ставка по ипотеке ARM

3-летняя ставка по ипотеке ARM

10-летняя ставка по ипотеке ARM

Ставка по ипотеке для кондо

Стандартная ипотека 900

Ставки по ипотеке для инвестиций в недвижимость

Ставки по ипотеке для второго дома

Ставки по ипотеке FHA

Ставки по ипотеке VA

Ставки по ипотеке Jumbo

Ставки по ипотеке и рефинансированию по штатам

Alabama

Alaska

Arizona

Arkansas

California

Colorado

Connecticut

Delaware

District of Columbia

Florida

Georgia

Hawaii

Idaho

Illinois

Indiana

Iowa

Канзас

Кентукки

Луизиана

Мэн

Мэриленд

Массачусетс

Мичиган

Minnesota

Mississippi

Missouri

Montana

Nebraska

Nevada

New Hampshire

New Jersey

New Mexico

New York

North Carolina

North Dakota

Ohio

Oklahoma

Орегон

Пенсильвания

Род-Айленд

Южная Каролина

Южная Дакота

Теннесси

Техас

Юта

Вермонт

Вирджиния

Вашингтон

Западная Вирджиния

Висконсин

Вайоминг

Сравните сегодняшние 5-летние ставки по ипотечным кредитам ARM

.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Сегодняшняя средняя 30-летняя фиксированная ставкаСегодняшняя средняя 15-летняя фиксированная ставкаСегодняшняя средняя 5-летняя ставка ARM

Сегодняшнее среднее значение. 30 лет. фиксированная ставкаСегодняшняя ср. 15 лет. фиксированная ставкаСегодняшняя ср. 5 лет. Ставка ARM

30 лет. фиксированная ставкаСегодняшняя ср. 15 лет. фиксированная ставкаСегодняшняя ср. 5 лет. Ставка ARM

6,636% годовых

Увеличение на 0,03% за 1 день

Увеличение на 3,62% за 1 год

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Сравните свои ставки

о вашем кредите

Цель кредита

BuyasereFinance

почтовый индекс

Цена покупки

Платеж

Кредитный срок

Кредитный счет

Отличный (760+) Отличный (740-759) Гуд. (720-739)Хорошее (700-719)Удовлетворительное (680-699)Удовлетворительное (660-679)Плохое (640-659)Плохое (620-639)Плохое (580-619)Плохое (до 580 лет)

(720-739)Хорошее (700-719)Удовлетворительное (680-699)Удовлетворительное (660-679)Плохое (640-659)Плохое (620-639)Плохое (580-619)Плохое (до 580 лет)

Имущество детали

Тип недвижимости

Дом на одну семьюТаунхаусКондоМногоквартирный дом

Основное назначение

Основное место жительстваВторичное место жительстваИнвестиционная недвижимость

Специальные виды кредита

Статус ветерана

Я ветеран Я не ветеран

Право на получение кредита FHA Кредиты FHA требуют первоначального взноса не менее 3,5% кредита для квалификации необходимо набрать 580 баллов, хотя некоторые кредиторы могут потребовать более высокий балл.

Я имею право Я не имею права

Об этих ставках: Кредиторы, чьи ставки указаны в этой таблице, являются рекламными партнерами NerdWallet. NerdWallet стремится поддерживать точность и актуальность своей информации. Эта информация может отличаться от той, которую вы видите при посещении сайта кредитора. Условия, рекламируемые здесь, не являются предложениями и не налагают обязательств на какого-либо кредитора. Показанные здесь ставки получены с помощью механизма ставок Mortech и могут быть изменены. Эти тарифы не включают налоги, сборы и страховку. Ваша фактическая ставка и условия кредита будут определяться оценкой партнером вашей кредитоспособности и другими факторами. Любые цифры потенциальной экономии являются приблизительными, основанными на информации, предоставленной вами и нашими рекламными партнерами.

NerdWallet стремится поддерживать точность и актуальность своей информации. Эта информация может отличаться от той, которую вы видите при посещении сайта кредитора. Условия, рекламируемые здесь, не являются предложениями и не налагают обязательств на какого-либо кредитора. Показанные здесь ставки получены с помощью механизма ставок Mortech и могут быть изменены. Эти тарифы не включают налоги, сборы и страховку. Ваша фактическая ставка и условия кредита будут определяться оценкой партнером вашей кредитоспособности и другими факторами. Любые цифры потенциальной экономии являются приблизительными, основанными на информации, предоставленной вами и нашими рекламными партнерами.

Тенденции и аналитические данные

Тенденции ставок по ипотечным кредитам (годовые)

Данные NerdWallet по ставкам по ипотечным кредитам

6,140% Ставка по ипотеке выросла на 3 базисных пункта до 6,636%. Средний показатель APR по 15-летней ипотеке с фиксированной ставкой вырос на 5 базисных пунктов до 5,988%, а средний показатель APR по 5-летней ипотеке с регулируемой ставкой (ARM) упал на 3 базисных пункта до 6,140%, согласно ставкам, предоставленным NerdWallet. Зиллоу. 30-летняя ипотека с фиксированной ставкой на 60 базисных пунктов ниже, чем неделю назад, и на 362 базисных пункта выше, чем год назад.

Средний показатель APR по 15-летней ипотеке с фиксированной ставкой вырос на 5 базисных пунктов до 5,988%, а средний показатель APR по 5-летней ипотеке с регулируемой ставкой (ARM) упал на 3 базисных пункта до 6,140%, согласно ставкам, предоставленным NerdWallet. Зиллоу. 30-летняя ипотека с фиксированной ставкой на 60 базисных пунктов ниже, чем неделю назад, и на 362 базисных пункта выше, чем год назад.

Базисный пункт равен одной сотой процента. Ставки выражаются в виде годовой процентной ставки или годовых.

Текущие ставки по ипотеке и рефинансированию

| Product | Interest rate | APR | |

|---|---|---|---|

| 30-year fixed-rate | 6.531% | 6.636% | |

| 20-year fixed-rate | 6.292% | 6,476% | |

| 15-летняя фиксированная ставка | 5,777% | 5,988% | |

| 10-летний фиксированная ставка | 5,599% | 5,881% | |

| 9998 | 9999999999999998AR. % % | ||

| 5-year ARM | 6.017% | 6.140% | |

| 3-year ARM | 2.340% | 3.371% | |

| 30-year fixed-rate FHA | 6.125% | 6,911% | |

| 30-летняя фиксированная ставка VA | 5,944% | 6,357% |

Источник данных: © Zillow, Inc. Ставки

Инструмент NerdWallet для сравнения ипотечных кредитов может помочь вам сравнить 5-летние ARM и выбрать тот, который лучше всего подходит для вас. Просто введите некоторую информацию, и вы получите индивидуальные котировки ставок, выбранные из сотен участвующих кредиторов. Нет необходимости предоставлять какую-либо личную информацию или проходить проверку кредитоспособности.

Что такое 5-летний ARM?

5-летняя ипотека с регулируемой ставкой, также известная как 5/6 ARM или 5y/6m ARM, представляет собой ипотеку с регулируемой ставкой (ARM) с процентной ставкой, которая первоначально фиксируется на пять лет, а затем корректируется каждые шесть месяцев. . «5» относится к количеству начальных лет с фиксированной ставкой, а «6» относится к тому, как часто в месяцах ставка корректируется после начального периода.

. «5» относится к количеству начальных лет с фиксированной ставкой, а «6» относится к тому, как часто в месяцах ставка корректируется после начального периода.

Начальная фиксированная процентная ставка обычно находится на низком начальном уровне. После первоначального фиксированного периода новая регулируемая ставка, которая меняется два раза в год, привязана к индексу процентной ставки, который меняется в зависимости от различных экономических и финансовых рыночных факторов. После вводного периода ваша процентная ставка будет сброшена до индексированной ставки, а затем увеличится, если индекс поднимется, и упадет, если он упадет. Если вы не рефинансируете, вы погасите кредит через 30 лет.

Когда следует рассмотреть вариант ARM на 5 лет?

5-летний ARM имеет смысл, если вы планируете рефинансировать свою ипотеку или продать свой дом до истечения срока действия начальной ставки или если вы ожидаете быстрого роста стоимости вашего дома. Если вы выберете ARM, вы, вероятно, сможете претендовать на более крупный кредит из-за низкой начальной ставки. Но будьте осторожны, ваша процентная ставка и ежемесячный платеж увеличатся после пятилетнего вводного периода и могут существенно возрасти в зависимости от условий вашего конкретного кредита.

Если вы выберете ARM, вы, вероятно, сможете претендовать на более крупный кредит из-за низкой начальной ставки. Но будьте осторожны, ваша процентная ставка и ежемесячный платеж увеличатся после пятилетнего вводного периода и могут существенно возрасти в зависимости от условий вашего конкретного кредита.

Глоссарий ARM

Предельная ставка: максимальная сумма процентной ставки по вашему кредиту, которая может увеличиваться за каждый указанный период времени.

01.02.2015: Сообщает вам пределы того, насколько высокой может быть ваша процентная ставка. В данном примере начальное повышение ставки может быть не более 2 процентных пунктов. Каждая последующая корректировка не может превышать 1 процентный пункт, а последняя цифра представляет максимальное увеличение ставки на весь срок, которое позволит ваш кредит. В данном случае максимум 5 процентных пунктов.

Индексная маржа: Ставка по вашему кредиту основана на индексе процентной ставки плюс фиксированный процент.

Например, индексная ставка 2,25% плюс маржа 1,50 процентных пункта будут означать, что ваша процентная ставка составит 3,75%.

Например, индексная ставка 2,25% плюс маржа 1,50 процентных пункта будут означать, что ваша процентная ставка составит 3,75%.

Например, индексная ставка 2,25% плюс маржа 1,50 процентных пункта будут означать, что ваша процентная ставка составит 3,75%.

Например, индексная ставка 2,25% плюс маржа 1,50 процентных пункта будут означать, что ваша процентная ставка составит 3,75%.Узнайте больше об ипотеке с регулируемой процентной ставкой:

Об авторе: Холден является экспертом NerdWallet по вопросам ипотеки и недвижимости. Он писал об ипотеке с 2001 года, завоевав множество наград.

Ознакомьтесь с другими нашими инструментами для ипотеки и рефинансирования

Кредиторы

Получить предварительное одобрение

Получить предварительное одобрение

Рассчитать реальный бюджет и найти дом с легкостью.

Агенты

Найдите агента по недвижимости

Найдите лучшего агента в вашем районе.

Калькулятор

Рассчитайте свою ипотеку

Рассчитайте свою ипотеку

Рассчитайте предполагаемые платежи простым способом.