Кредитная ставка по ипотеке: Ипотека | процентные ставки, условия получения

Содержание

Сбербанк пообещал не менять условия по выданным кредитам и ипотеке — РБК

www.adv.rbc.ru

www.adv.rbc.ru

www.adv.rbc.ru

Скрыть баннеры

Ваше местоположение ?

ДаВыбрать другое

Рубрики

Курс евро на 10 ноября

EUR ЦБ: 61,24

(+0,42)

Инвестиции, 16:26

Курс доллара на 10 ноября

USD ЦБ: 61,06

(+0,08)

Инвестиции, 16:26

95% ключевых коллекций NFT падают в цене. Как найти 5% растущих

РБК Стиль и Tinkoff Private, 19:38

МИД объявил о высылке молдавского дипломата

Политика, 19:37

Мосжилинспекция разъяснила новые требования к поверке счетчиков

Недвижимость, 19:37

www. adv.rbc.ru

adv.rbc.ru

www.adv.rbc.ru

Вышел трейлер фильма «На ощупь» с Нагиевым о выживании в лесу

Life, 19:34

Захарова заявила, что выборы в конгресс показали серьезный раскол в США

Политика, 19:33

Военная операция на Украине. Онлайн

Политика, 19:28

Холдинг Баффета обогнал Tesla и стал пятой по стоимости компанией в США

Инвестиции, 19:24

Объясняем, что значат новости

Вечерняя рассылка РБК

Подписаться

ФАС предложила увеличить тарифы на газ с 1 декабря

Общество, 19:23

«Авангард» обыграл «Металлург» и одержал пятую подряд победу в КХЛ

Спорт, 19:16

Realme привезла в Россию недорогой смартфон с камерой на 50 Мп

Life, 19:12

Bloomberg узнал, что Путин не посетит саммит G20

Политика, 19:10

Курский губернатор сообщил о шести снарядах, попавших в село Гуево

Политика, 19:08

Спасение застревающих: как сделать российские лифты безопаснее

Партнерский проект, 19:05

В Московском зоопарке открылась выставка про «кошку-невидимку»

Город, 19:04

www. adv.rbc.ru

adv.rbc.ru

www.adv.rbc.ru

www.adv.rbc.ru

Банк заявил, что ставки по уже выданным ипотечным и потребительским кредитам не вырастут

Фото: Сергей Ермохин / ТАСС

«Сбербанк» заявил, что не планирует вносить изменения в условия уже выданных ипотечных и потребительских кредитов, в том числе повышать ставки. Об этом сообщается в Telegram банка.

«Никаких изменений по действующим потребительским и ипотечным кредитам Сбербанк не вводит», — говорится в сообщении.

В понедельник, 28 февраля, Центробанк повысил ключевую ставку более чем вдвое — с 9,5 до рекордных 20%. От ставки зависит уровень процентных ставок по депозитам и стоимость кредитов.

Необходимость такого повышения в ЦБ объяснили «кардинальным изменением» внешних условий для экономики страны. «Это позволит поддержать финансовую и ценовую стабильность и защитить сбережения граждан от обесценения», — заявили в ЦБ.

Повышение ставки приведет к серьезному увеличению процентных ставок по вкладам в российских банках, что должно компенсировать вкладчикам «возросшие девальвационные и инфляционные риски».

На рекордный уровень ставка была повышена на фоне обвала рынков из-за военной операции России на Украине и введения санкций против крупных российских банков и, что важнее, самого ЦБ.

Санкции против российского Центробанка США и Евросоюз ввели из-за операции России на Украине. Юридически точных формулировок этих ограничений пока нет, однако из заявлений западных лидеров следует, что, скорее всего, речь не идет о полных блокирующих санкциях.

Ранее власти США ввели ограничения в отношении Сбербанка, под блокировку также попали ВТБ, Совкомбанк, Новикомбанк и «Открытие». Однако на Сбербанк не распространяются «полные блокирующие санкции» (список SDN), которые означают блокировку всех активов и счетов кредитных организаций в долларах США и фактическую изоляцию от долларовой системы. Речь идет о «разрыве связи с финансовой системой США» для «Сбера» и 25 его «дочек».

Магазин исследований

Аналитика по теме

«Банки»

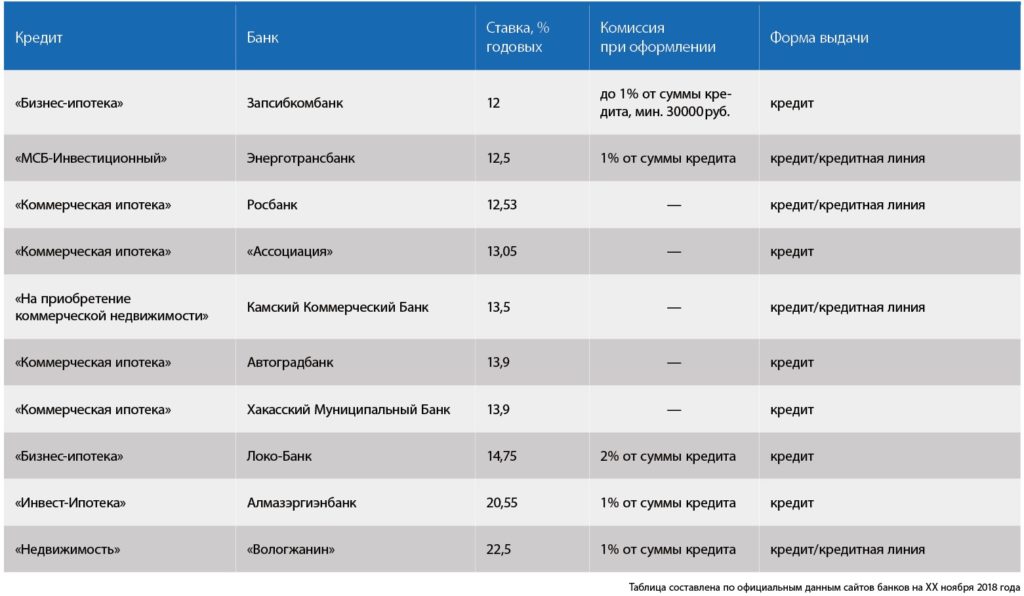

Семь вопросов об ипотечных ставках

Центральный банк резко поднял ключевую ставку — до 20%. Вслед за этим начали повышаться ипотечные ставки. Может ли что-то произойти с уже действующими кредитами, рассказали эксперты.

Вслед за этим начали повышаться ипотечные ставки. Может ли что-то произойти с уже действующими кредитами, рассказали эксперты.

Могут ли банки поднять процент по уже действующему ипотечному кредиту?

Опрошенные «РГ» банки заверили, что пересмотр ставок касается только новых ипотечных кредитов. Ставки и условия уже выданных кредитов пересматриваться не будут.

По закону «О банках и банковской деятельности» кредитная организация не имеет права в одностороннем порядке изменять процентные ставки по кредитам и порядок их определения, за исключением случаев, предусмотренных федеральным законом или договором с клиентом, говорит руководитель отдела исследований и консалтинга IPG.Estate Валерий Трушин. «С учетом кризисов, которые преодолело наше население, вряд ли бы кто-то согласился подписать кредитный договор, по которому банк в одностороннем порядке оставлял бы за собой право повышать ставки», — считает он.

А если в ипотечном договоре «плавающая ставка»?

«Плавающая ставка» по кредиту привязана к ключевой ставке ЦБ и действительно может взлететь вместе с ключевой ставкой. Но — теоретически. Плавающая ставка — непопулярный вид ипотеки, говорит первый вице-президент «Опоры России» Павел Сигал. Конкретные ее параметры указаны в договоре.

Но — теоретически. Плавающая ставка — непопулярный вид ипотеки, говорит первый вице-президент «Опоры России» Павел Сигал. Конкретные ее параметры указаны в договоре.

Ипотека с плавающей ставкой в России не запрещена, но многими банками не приветствуется и не применяется, говорит эксперт по недвижимости Высшей школы управления финансами Людмила Анисимова. Доля ипотеки с плавающей ставкой составляет около 0,1% от ипотечных займов, сообщал год назад ЦБ.

В понедельник председатель ЦБ Эльвира Набиуллина подчеркнула, что в рознице таких кредитов практически нет: в ипотеке нет вовсе, в потребительском кредитовании — минимум.

А можно заявить, что сейчас «форс-мажор»?

В современном праве понятие «форс-мажор» подразумевает наступление чрезвычайных и непредвиденных событий, очень не характерных для обычной, повседневной, нормальной жизни, поясняет эксперт по недвижимости Высшей школы управления финансами Людмила Анисимова. Эти события не зависят от воли сторон, участвующих в заключенном договоре, но ведут к невозможности выполнения взятых на себя обязательств. В гражданско-правовых отношениях такие обстоятельства могут освобождать стороны по договору от взаимной ответственности. Но эти обстоятельства должны быть признаны «форс-мажорными» другой стороной договора или судом. Сторона должна предоставить доказательства и доказать прямую взаимосвязь между наступившими чрезвычайными обстоятельствами и неисполнением обязательства.

В гражданско-правовых отношениях такие обстоятельства могут освобождать стороны по договору от взаимной ответственности. Но эти обстоятельства должны быть признаны «форс-мажорными» другой стороной договора или судом. Сторона должна предоставить доказательства и доказать прямую взаимосвязь между наступившими чрезвычайными обстоятельствами и неисполнением обязательства.

«Ситуации, которые можно признать форс-мажором, прописаны в кредитном договоре, и то, что происходит на данный момент, не подходит под описание форс-мажора. Можно вспомнить кризисы предыдущих лет — когда резко падал курс рубля, резко росла ключевая ставка, обслуживание уже заключенных договоров шло по утвержденным условиям», — говорит директор департамента ипотечного кредитования Est-a-Tet Алексей Новиков.

Если у банка и есть какие-то «лазейки», чтобы изменить ставку, то они не станут ими пользоваться, считает Трушин. «Экономических причин для этого нет. Банк выдал в кредит сумму, которую взял под другой, более низкий процент. И возвращает ее также по этому проценту», — отмечает он. Попытки заемщика объявить обстоятельства форс-мажором и отказаться от выплат также бесперспективны, считает он — в судах это не найдет поддержки.

И возвращает ее также по этому проценту», — отмечает он. Попытки заемщика объявить обстоятельства форс-мажором и отказаться от выплат также бесперспективны, считает он — в судах это не найдет поддержки.

Поможет ли чем-то заемщику стандартная страховка?

При заключении ипотечного договора большинство заемщиков оплачивает страховку. Но в нынешней ситуации она вряд ли чем-то поможет. Как правило, договором предусмотрено страхование жизни и трудоспособности заемщика, страхование жилья от рисков физической гибели и повреждения, а также страхование риска потери права собственности на приобретенную недвижимость (титульное страхование), поясняет Анисимова. Стандартная страховка не предусматривает каких-либо выплат, связанных со сложной геополитической обстановкой или с финансовыми сложностями у заемщика, не связанными с состоянием здоровья. Гражданский кодекс РФ даже предусматривает освобождение страховщика от выплат в ряде случаев — например, если страховой случай наступил вследствие военных мероприятий, забастовок, радиоактивного заражения, изъятия имущества органами власти и др.

А если денег на выплату кредита нет?

Заемщик может воспользоваться ипотечными каникулами — это отсрочка для клиентов, которые оказались в сложной ситуации и не могут выплачивать кредит в установленном порядке, говорит Новиков. Обычно каникулы предоставляются на срок от одного месяца до полугода. Чтобы воспользоваться ипотечными каникулами, необходимо обратиться в банк и предоставить ряд документов.

Ипотечные каникулы позволяют заемщикам, попавшим в трудную жизненную ситуацию, сохранить хорошую кредитную историю и избежать штрафа за просрочку платежа, пояснили в пресс-службе «Промсвязьбанка».

Есть ли дополнительные меры поддержки для тех, кто взял ипотеку в иностранной валюте?

У заемщика есть право взять кредит в иностранной валюте, но возможные риски он несет самостоятельно, говорит Анисимова. «Банковские организации, как и органы власти, не выделяют и не предоставляют каких-либо дополнительных преференций заемщикам в валюте. По таким кредитам возможно последующее рефинансирование на условиях, предоставляемых банком», — говорит она.

По таким кредитам возможно последующее рефинансирование на условиях, предоставляемых банком», — говорит она.

«Мы не фиксируем прецедентов по валютной ипотеке после 2008-2009 годов», — отмечает Новиков.

За прошлый год, по данным ЦБ в России было выдано всего 10 ипотечных кредитов физлицам в иностранной валюте.

А если кредит взят на покупку жилья за границей?

Взять ипотеку в российском банке для приобретения жилья за рубежом невозможно, это не предусмотрено действующими регламентами и нормами, говорит Анисимова. Для приобретения зарубежной недвижимости возможно получение потребительского кредита.

Если клиент брал валютную ипотеку в другом государстве для приобретения там недвижимости, то он будет платить ее на тех же условиях, говорит директор департамента маркетинга семейства компаний KASKAD Family Анастасия Бычкова. Ключевая ставка ЦБ распространяется только на банки России и не повлияет на условия, даже если ставка по кредиту «плавающая».

Другое дело, что могут возникнуть сложности с платежами по такому кредиту. Указом президента россиянам и российским компаниям теперь запрещено переводить за рубеж валюту в погашение займов и зачислять валюту на свои счета за рубежом. По-видимому, следует проконсультироваться с банком.

Better Mortgage Review 2022 — NerdWallet

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Подходит для: технически подкованных заемщиков, предпочитающих онлайн-опыт.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Наша оценка

5.0

Рейтинг NerdWallet

Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA.

Практический результат:

Better обеспечивает плавный и простой в навигации процесс подачи заявки и, как правило, предлагает более низкие ставки по ипотечным кредитам, чем в среднем. Однако кредиты VA и USDA недоступны.

Лучше: NMLS#330511

Отлично подходит для: цифрового удобства

Мин. кредитный рейтингМинимальный кредитный рейтинг по лучшим кредитам; другие типы кредитов или факторы могут выборочно влиять на стандарты минимального кредитного рейтинга

620

| FHA: | 500 | |

| СТАНДАРТНЫЙ: | 620 | |

| JUMBO: | Н/Д | |

Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA. | Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. | Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула оценки учитывает типы кредитов и предлагаемые кредитные продукты, онлайн-удобства, информацию о ставках по ипотечным кредитам в Интернете, а также спред ставок и комиссию за выдачу кредитов, о которых сообщают кредиторы в последних доступных данных HMDA. |

Мин. кредитный рейтинг620 | Мин. кредитный рейтинг620 | Мин. кредитный рейтинг620 |

Мин. авансовый платеж3% | Мин. авансовый платеж3% | Мин.

3% |

Виды и продукты кредитаПокупка, Рефинансирование, Большой, Фиксированный, Регулируемый, FHA | Типы и продукты кредита, Фиксированный, Покупка, Jbo, FHA, 9000 , В.А. | Типы и продукты кредитаПокупка, рефинансирование, домашний капитал, крупный, фиксированный, регулируемый, FHA, VA, USDA |

Первоначальный взнос

Первоначальный взносПолучите больше умных денежных движений — прямо на ваш почтовый ящик

Станьте участником Wallet a Nerd , и мы отправим вам специально подобранные статьи, которые, как мы думаем, вам понравятся.

Полный обзор

Что заемщики говорят о Better Mortgage

Звездные рейтинги кредиторов NerdWallet оценивают объективные качества, включая ставки, комиссии и кредитные предложения. Чтобы оценить субъективный опыт заемщиков с кредиторами, NerdWallet собрал рейтинги удовлетворенности клиентов от J. D. Power и Zillow.

D. Power и Zillow.

Better Mortgage получает 859 баллов из 1000 в исследовании J.D. Power’s Primary Mortgage Origination Satisfaction Study за 2021 год. Среднее значение по отрасли для инициирования составляет 851. (Инициирование ипотечного кредита покрывает первоначальную заявку до дня закрытия.)

Better Mortgage получает рейтинг клиентов 4,4 из 5 на Zillow на дату публикации. Оценка отражает более 850 отзывов клиентов.

Обзор Better Mortgage: различные типы кредитов

4 из 5 звезд

Better предлагает различные кредиты на покупку и рефинансирование с фиксированной и регулируемой процентной ставкой, в том числе обычные кредиты с первоначальным взносом 3% и крупные кредиты со ставкой 10%. Better не предлагает ипотечные кредиты USDA или VA, кредиты под залог недвижимости или кредитные линии.

Тем не менее, Better заключила партнерское соглашение с Notable Finance, чтобы предложить «Better Home Card», кредитную линию до 50 000 долларов США для использования на покупках, связанных с домом, или ремонте дома. Клиенты, которые закрыли покупку или рефинансировали ипотечный кредит с кредитором, могут иметь право.

Клиенты, которые закрыли покупку или рефинансировали ипотечный кредит с кредитором, могут иметь право.

Лучшие гарантии и программа предложения наличных: Кредитор предлагает гарантию того, что ваш кредит на покупку будет закрыт вовремя; если нет — в большинстве случаев — Better заплатит вам 2000 долларов. Эта гарантия доступна в штатах, где Better выдает кредиты, за исключением Нью-Йорка.

Better также предлагает программу, которая позволяет потенциальным покупателям жилья на определенных рынках делать предложения за наличные. Чтобы воспользоваться программой, покупателю необходимо получить предварительное одобрение на ипотеку в Better. После того, как ипотека подписана, покупатель работает с агентом, чтобы сделать предложение о покупке дома за наличные. Когда продавец принимает предложение, Better платит за дом наличными, и покупатель может въехать, пока оформляется ипотека. Как только ипотечный кредит завершен, покупатель выкупает недвижимость у Better по первоначальной цене продажи. Покупатели экономят на комиссиях, если они работают с агентом по недвижимости Better и финансируют покупку с помощью ипотечного кредита Better.

Покупатели экономят на комиссиях, если они работают с агентом по недвижимости Better и финансируют покупку с помощью ипотечного кредита Better.

Обзор Better Mortgage: простота применения

5 из 5 звезд

Better предлагает полностью цифровое приложение с круглосуточной поддержкой по электронной почте или телефону. Процесс начинается онлайн, нажав кнопку на домашней странице Better. При выборе варианта «покупка» открывается страница с различными сценариями, такими как «Я просто изучаю» и «Я делаю предложения». Для рефинансирования вы должны ввести краткую информацию об объекте, а затем отправить свой адрес электронной почты, прежде чем продолжить.

Заполнение полной заявки на получение кредита представляет собой «динамический процесс вопросов и ответов», который адаптируется к предоставленной вами информации, запрашивая у вас дополнительную информацию, относящуюся к вашей ситуации. Улучшенные претензии заемщик может получить предварительное одобрение всего за три минуты.

Обзор Better Mortgage: ставки и сборы

Заемщики должны учитывать баланс между комиссиями кредитора и ставками по ипотечным кредитам. Хотя это не всегда так, уплата авансовых платежей может снизить процентную ставку по ипотеке. Некоторые кредиторы будут взимать более высокие авансовые платежи, чтобы снизить рекламируемую процентную ставку и сделать ее более привлекательной. Некоторые кредиторы просто взимают более высокие авансовые платежи.

Better говорит, что не взимает никаких комиссий с кредиторов, включая комиссию за подачу заявки, андеррайтинг и выдачу кредита, хотя последние данные Закона о раскрытии информации о жилищной ипотеке показывают, что Better взимает некоторую комиссию за процесс выдачи кредита.

Better заявляет, что предоставит заемщикам, отвечающим требованиям кредита, кредит на сумму закрытия в размере 2000 долларов США, если они решат работать с агентом по недвижимости, рекомендованным Better. Предложение не распространяется на рефинансирование.

Обзор Better Mortgage: прозрачность ставок

5 из 5 звезд

Когда вы выбираете ставку по ипотеке, Better может предложить несколько вариантов. Better публикует сегодняшние общие национальные ставки на своей домашней странице. Вы также можете получить индивидуальные ставки в зависимости от вашего местоположения, кредитного рейтинга, цены покупки, первоначального взноса, типа кредита и имущества, выбрав «Персонализация ставки».

Альтернативы лучшей ипотеке

Вот некоторые сопоставимые кредиторы, которые мы рассматриваем, которые могут рассмотреть заемщики.

NASB предлагает аналогичный цифровой опыт, а PNC Bank предлагает варианты для тех, кто впервые покупает жилье.

Собираетесь купить дом? Мы найдем вам кредитора с высоким рейтингом всего за несколько минут.

Введите свой почтовый индекс, чтобы начать персонализированный подбор кредитора.

Почтовый индекс

Подробнее о NerdWallet

в Better

Методология

Общие рейтинги NerdWallet для ипотечных кредиторов оцениваются на основе четырех основных категорий: разнообразие типов кредитов (например, покупка, рефинансирование, фиксированный и регулируемый), простота применения, ставок и сборов и прозрачности ставок. Среди факторов, которые мы учитываем при оценке этих категорий, — варианты подачи заявки и отслеживания кредитов в Интернете, уровень детализации ипотечных ставок на веб-сайтах кредиторов и наш анализ ставок и сборов, о которых кредиторы сообщили в последних доступных данных Закона о раскрытии информации о жилищной ипотеке. Эти оценки генерируют рейтинги от 1 звезды (плохо) до 5 звезд (отлично).

Сравнить текущие процентные ставки по ипотечным кредитам

Приведенные ниже ставки по ипотечным кредитам являются примерными ставками, основанными на допущениях. Воспользуйтесь нашим калькулятором, чтобы увидеть ориентировочные ставки по ипотечным кредитам и кредитам рефинансирования на сегодняшний день в зависимости от ваших конкретных потребностей.

Индивидуальные ставки покупки

Предварительная квалификация по ипотеке проверяет вашу кредитную историю на предмет достоверной оценки ставки и не влияет на вашу кредитоспособность.

Пройти предварительную квалификацию

Индивидуальные ставки рефинансирования

Воспользуйтесь нашим ипотечным калькулятором, чтобы быстро проверить ставки в зависимости от вашего местоположения, стоимости недвижимости и суммы кредита.

Расчет ставок

Стоимость покупки

Ставки рефинансирования

| Продукт | Процентная ставка | Апрель |

|---|---|---|

| Крупные кредиты Суммы, превышающие соответствующие кредитные лимиты | ||

| ARM Jumbo на 7/6 месяцев | 5,500% | 5,796% |

| 15-летний Jumbo с фиксированной процентной ставкой | 5,500% | 5,686% |

| 30-летний Jumbo с фиксированной процентной ставкой | 5,750% | 5,873% |

| Соответствующие и государственные займы | ||

| ARM 7/6 месяцев | 6,500% | 6,368% |

| 30-летняя фиксированная ставка VA | 6. 000% 000% | 6,341% |

| 30-летняя фиксированная ставка | 6,750% | 6,936% |

Тарифы, условия и сборы по состоянию на 09.11.2022 10:20 по восточному стандартному времени и могут быть изменены без предварительного уведомления.

| Продукт | Процентная ставка | Апрель |

|---|---|---|

| Крупные кредиты Суммы, превышающие соответствующие кредитные лимиты | ||

| ARM Jumbo на 7/6 месяцев | 5,875% | 5,973% |

| 15-летний Jumbo с фиксированной процентной ставкой | 5,750% | 5,953% |

| 30-летний Jumbo с фиксированной процентной ставкой | 6.

| |