Кредитов история: Кредитная история онлайн – проверить кредитную историю бесплатно и быстро, запрос на получение отчета и уведомлений об изменениях кредитной истории

Содержание

Кредитная история – узнать и проверить бесплатно свою кредитную историю перед получением кредита в 2022 году на Финуслуги.ру

Что такое кредитная история

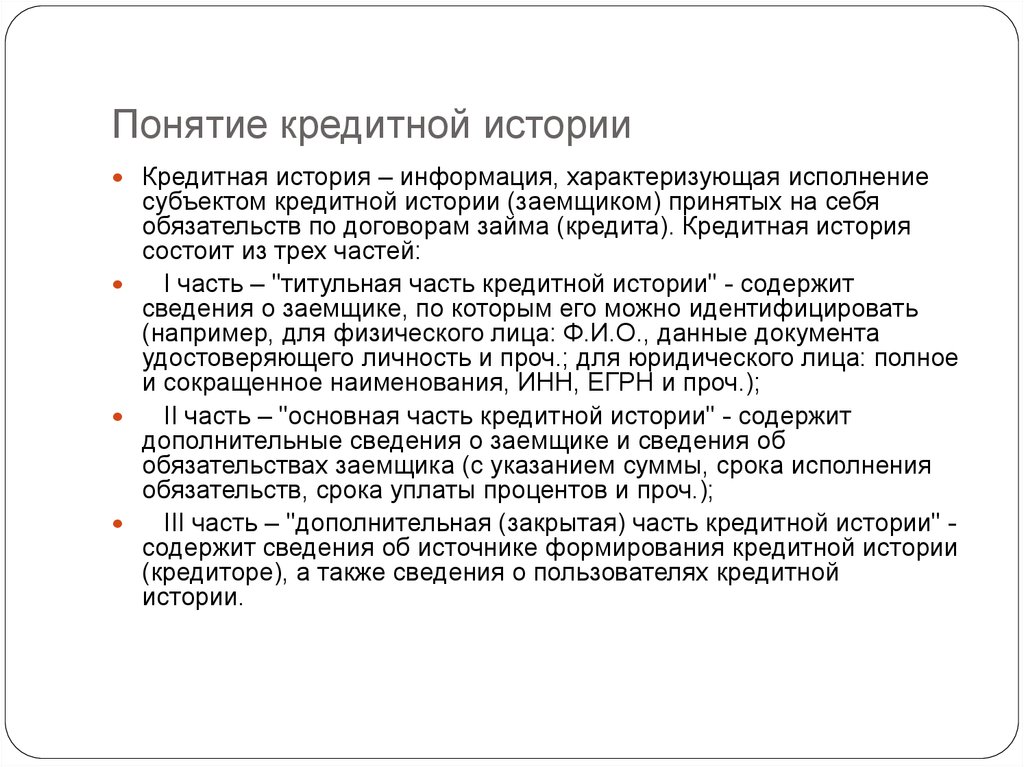

Это досье, в котором отражены все ваши долговые обязательства: где, когда и какие кредиты вы брали, насколько добросовестно выплачивали, выступали ли созаемщиком или поручителем. Кредитная история хранится в Бюро кредитных историй — одном или нескольких

Зачем нужна кредитная история

Кредитная история помогает банку решить, на каких условиях дать вам кредит, а вам экономит время. Зная свою кредитную историю и кредитный рейтинг (скоринговый балл своей кредитной дисциплины), вы сможете отправить заявку только в те банки, которые не откажут в новом займе

Почему полезно проверять свою кредитную историю?

Исправить ситуацию

Если в прошлом вы допускали просрочки по кредитам, в новом кредите могут отказать или предложить на невыгодных условиях — с привлечением созаемщиков или под залог. Чтобы подтвердить банкам свою надежность, кредитную историю нужно исправить: например, взять небольшой кредит и вносить платежи вовремя.

Чтобы подтвердить банкам свою надежность, кредитную историю нужно исправить: например, взять небольшой кредит и вносить платежи вовремя.

Найти неточности или ошибки

Например, вы закрыли кредит, но он отображается как непогашенный, или в вашей кредитной истории есть долговые обязательства вашего полного тезки. В этом случае стоит обратиться в банк или Бюро кредитных историй, чтобы разобраться в ситуации и исправить данные.

Защитить себя от мошенников

Паспортные данные легко похитить — например, вы отправляли данные по электронной почте, а мошенники взломали ее, или потеряли паспорт. Поэтому так важно проверять свою кредитную историю регулярно — чтобы вовремя обнаружить займы, которых вы не брали.

Кредит на Финуслугах — получите онлайн

1/4

Зарегистрируйтесь

Создайте личный кабинет на Финуслугах — укажите имя, телефон и емейл. Это займет несколько минут

2/4

Заполните анкету

После этого мы покажем ваш кредитный рейтинг и подберем персональные предложения от банков

3/4

Выберите кредит

Отправьте заявку в банк или сразу в несколько, чтобы повысить вероятность выдачи кредита. Дождитесь одобрения

Дождитесь одобрения

4/4

Получите деньги

На выбранный банковский счет или свой счет на Финуслугах. Снимайте и тратьте деньги без комиссии

Как мы получаем вашу кредитную историю

Финуслуги сотрудничают с Объединенным кредитным бюро. Бюро учитывает несколько параметров потенциального заемщика — добросовестность, возможности и активность на финансовом рынке

Кредитный рейтинг считается в баллах от 1 до 999.Чем лучше ваша кредитная история, тем лучше ваш кредитный рейтинг. Если рейтинг близок к нулю, то получить новый кредит может быть очень сложно, а с высоким рейтингом (от 700 баллов и выше) -любой банк предложит вам лучшие условия по кредиту.

Что делать, если кредитная история плохая

Узнайте подробнее, что влияет на вашу кредитную историю, и как восстановить репутацию добросовестного заемщика

На сайте www.finuslugi.ru предоставляются услуги оператора финансовой платформы ПАО

Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся

оператором финансовой платформы в соответствии с Федеральным законом от 20. 07.2020

07.2020

№211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы».

Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой

«Открыть онлайн». Иная информация на сайте www.finuslugi.ru считается размещенной

ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации.

ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

Группа «Московская Биржа» — ПАО Московская Биржа и юридические лица, находящиеся под

прямым или косвенным контролем ПАО Московская Биржа.

Copyright © Московская Биржа, 2011-2022.

Все права на информацию, результаты интеллектуальной деятельности и средства индивидуализации юридических лиц,

размещенные на настоящем сайте ПАО Московская Биржа, защищены в соответствии с российским законодательством.

Прежде чем приступить к использованию сайта предлагаем ознакомиться с Пользовательским соглашением и Политикой конфиденциальности.

Воспроизведение, распространение и иное использование информации, результатов интеллектуальной деятельности и средств индивидуализации,

размещенных на сайте, или их частей допускается только с предварительного письменного согласия ПАО Московская Биржа.

Включено Банком России в реестр операторов финансовых платформ 27.08.2020.

Кредитная история гражданина

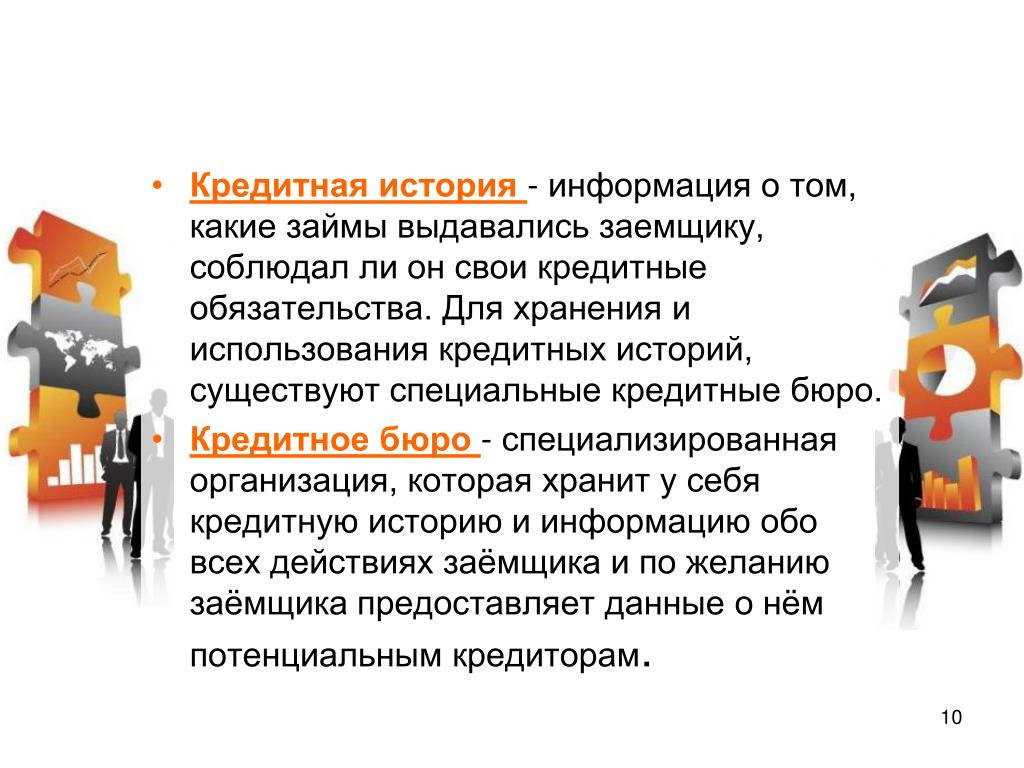

Кредитная история гражданина – это информация об исполнении обязательств по взятым кредитам, займам, хранящаяся в специализированных организациях — бюро кредитных историй (БКИ). На текущий момент существует чуть более 20 бюро кредитных историй, реестр которых ведет Центральный каталог кредитных историй (ЦККИ). Ознакомится с реестром можно на сайте Центрального банка РФ по адресу www.cbr.ru. Также через сайт Центрального банка можно направить запрос на предоставление сведений о Вашей кредитной истории.

Перед получением кредита банк с Вашего согласия отправляет запрос на предоставление Вашей кредитной истории. В ответе БКИ на банковский запрос содержится сводная информация о взятых Вами кредитах за последние 10 лет, включая те, с которыми заемщик полностью рассчитался. Кроме суммы, срока кредита, содержится информация о количестве просрочек. Причем данные о просрочке не детализированы, а разбиты на периоды: просрочки сроком до 1 месяца, просрочки сроком от 1 месяца до 3, просрочки сроком от 3 месяцев до 6 и т.д. Поэтому просрочка по кредиту в банке сроком 2 дня или 30 дней в отчете БКИ отразится одинаково — просрочка сроком до 1 месяца.

Кроме суммы, срока кредита, содержится информация о количестве просрочек. Причем данные о просрочке не детализированы, а разбиты на периоды: просрочки сроком до 1 месяца, просрочки сроком от 1 месяца до 3, просрочки сроком от 3 месяцев до 6 и т.д. Поэтому просрочка по кредиту в банке сроком 2 дня или 30 дней в отчете БКИ отразится одинаково — просрочка сроком до 1 месяца.

Существует миф, распространяемый взыскателями при стимулировании должника к оплате при первых просрочках платежей по кредиту: «Заплатите в течение 5 дней, или мы будем вынуждены передать информацию о Вашей просрочке в бюро кредитных историй, и в дальнейшем у Вас будут проблемы при получении кредита». Каждый банк работает с конкретным БКИ. Между банком и бюро данные о заемщиках передаются в автоматическом режиме, и никакой сотрудник call-центра на этот процесс повлиять не может. Даже если просрочка техническая, например, некорректно работал банкомат и платеж прошел на следующий день, скорее всего в БКИ отразится информация о данной просрочке. Вы можете вообще не знать об этом обстоятельстве, т.к. сотрудники банка не успевают отреагировать, поскольку просрочка, не успев появиться, сразу погашается.

Вы можете вообще не знать об этом обстоятельстве, т.к. сотрудники банка не успевают отреагировать, поскольку просрочка, не успев появиться, сразу погашается.

Также распространена ситуация, когда платежи по кредиту осуществляются через терминалы, отделения других банков, т.к. не все банки-кредиторы имеют операционные офисы в Вашем городе. Нужно учитывать, что денежные средства между банками проходят не мгновенно, и если Вы платите в последний день графика платежей, не исключена ситуация, что денежные средства поступают через 1, а иногда и 2 дня, тем самым у Вас образуется хоть и небольшая, но просрочка, которая фиксируется в Вашей кредитной истории как «просрочка сроком до 1 месяца». Поэтому мы рекомендуем платить за 2-3 дня до срока очередного платежа по графику.

Просрочки сроком до 1 месяца не считаются критическими при оценке банком Вашей платежеспособности, поэтому не более 2 просрочек сроком до 1 месяца свидетельствуют о хорошей кредитной истории. А вот просрочки сроком от 1 до 3 месяцев могут поставить под сомнения выдачу Вам кредита по хорошей ставке. Скорее всего, банк предложит Вам более дорогой кредит, заложив в «% по кредиту» риск возможного невозврата. Заемщик с просрочкой более 3 месяцев считается высокорискованным, и не многие банки работают с такой группой клиентов. Ну а если в БКИ зафиксирована просрочка сроком более 6 месяцев, то скорее всего на ближайшие 10 лет (данные в БКИ хранятся за последние 10 лет) дорога в банки за кредитом Вам закрыта. Именно поэтому граждане от безысходности вынуждены обращаться в микрофинансовые организации (МФО), а вот стоит ли это делать Вы можете прочитать в нашей статье «Быстрые деньги. Микрофинансовые организации (МФО)».

А вот просрочки сроком от 1 до 3 месяцев могут поставить под сомнения выдачу Вам кредита по хорошей ставке. Скорее всего, банк предложит Вам более дорогой кредит, заложив в «% по кредиту» риск возможного невозврата. Заемщик с просрочкой более 3 месяцев считается высокорискованным, и не многие банки работают с такой группой клиентов. Ну а если в БКИ зафиксирована просрочка сроком более 6 месяцев, то скорее всего на ближайшие 10 лет (данные в БКИ хранятся за последние 10 лет) дорога в банки за кредитом Вам закрыта. Именно поэтому граждане от безысходности вынуждены обращаться в микрофинансовые организации (МФО), а вот стоит ли это делать Вы можете прочитать в нашей статье «Быстрые деньги. Микрофинансовые организации (МФО)».

Люди с идеальным кредитным рейтингом имеют 3 общих черты

Хотя достижение идеального кредитного рейтинга 850 редко, это не невозможно. Согласно последним данным Experian, около 1,3% потребителей имеют его.

Баллы FICO могут варьироваться от 300 до 850. По состоянию на 2021 год средний балл составлял 714.

По состоянию на 2021 год средний балл составлял 714.

Те немногие люди, которым удается получить идеальных кредитных баллов, как правило, обладают тремя общими ключевыми чертами, согласно последнему анализу Experian.

Люди с высшим баллом обычно старше

«Вряд ли вы увидите много 25-летних с идеальным кредитным рейтингом», — сказал Мэтт Шульц, главный кредитный аналитик LendingTree, CNBC Make It.

Согласно отчету Experian, большинство людей с кредитным рейтингом 850 старше 57 лет. Около 70% людей с идеальной кредитной историей — это представители поколения бэби-бумеров (определяемые Experian как люди в возрасте от 57 до 75 лет) и представители молчаливого поколения (в возрасте 75 лет и старше).

Поколение X (в возрасте от 41 до 56 лет) составляет около 22% людей с отличными оценками. Между тем, только около 4% этой группы составляют миллениалы и представители поколения Z (в возрасте 40 лет и младше).

Поскольку кредиторы хотят видеть, что вы продемонстрировали постоянную способность хорошо обращаться с кредитами в течение длительного периода времени, длина кредитной истории оказывает большое влияние на ваш кредитный рейтинг. Вот почему старшее поколение, у которого было больше времени, чтобы заработать кредит, как правило, имеет более высокие баллы, чем младшие.

Вот почему старшее поколение, у которого было больше времени, чтобы заработать кредит, как правило, имеет более высокие баллы, чем младшие.

У них больше кредитных карт, но меньший баланс

Открытие нескольких новых кредитных карт не увеличит ваши шансы на достижение идеального кредитного рейтинга, но люди с кредитным рейтингом 850, как правило, имеют в среднем почти шесть карт, по данным Experian . Это выше, чем в среднем по стране, около четырех кредитных карт на человека.

Ключ к успеху отличных бомбардиров: несмотря на то, что у них больше кредитных карт, чем в среднем, они, как правило, имеют более низкий баланс, согласно анализу.

Люди с кредитным рейтингом 850, как правило, имеют задолженность по кредитным картам на сумму около 2588 долларов по сравнению со средним показателем по стране в 5221 доллар.

И люди с высоким кредитным рейтингом не используют свои карты до максимума. Эксперты по личным финансам обычно рекомендуют использовать только около 30% доступного кредита. По данным Creditcards.com, люди с баллами выше 800, как правило, используют только около 7%.

По данным Creditcards.com, люди с баллами выше 800, как правило, используют только около 7%.

У них меньше долгов в целом

Люди с кредитным рейтингом 850, как правило, имеют меньше долгов по другим категориям, говорится в отчете Experian.

Например, у них обычно есть остаток по автокредиту около 17 000 долларов США по сравнению со средним показателем по стране почти 21 000 долларов США. Обладатели идеальных результатов также имеют остатки ниже среднего по автокредитам и ипотечным кредитам.

Это не относится к каждому типу кредита: люди с кредитным рейтингом 850 имеют средний остаток по персональным кредитам, который почти вдвое превышает средний показатель по стране.

Однако средняя процентная ставка по личному кредиту составляет около 8,73% по сравнению со средней процентной ставкой по кредитной карте, которая составляет около 16,65%, согласно последним данным Федеральной резервной системы.

В целом, люди с оценкой 850 демонстрируют кредиторам свою кредитоспособность, настойчиво выплачивая различные виды долгов.

Почти идеальный кредитный рейтинг — это достаточно хорошо

Хотя идеальный кредитный рейтинг 850 может дать вам право хвастаться, он не дает много дополнительных преимуществ. Согласно веб-сайту FICO, все, что выше 800, является исключительным кредитным рейтингом.

«Реальность такова, что вы не получите ничего с кредитным рейтингом 850, который вы не сможете получить с кредитным рейтингом 830 или даже с кредитным рейтингом 780 или 790», — говорит Шульц.

Чтобы претендовать на лучшие условия при подаче заявки на кредит, порог обычно составляет от 740 до 760, сказал Тед Россман, старший отраслевой аналитик Bankrate.com, CNBC Make It.

Но если ваш кредитный рейтинг ниже 740, то учитывается каждый балл.

«Кредиторы часто имеют резкие ограничения, возможно, 20-балльные диапазоны, такие как 720-739, 700-719, 680-699 и т. д. Чем ниже ваш уровень, тем меньше вероятность того, что вас одобрят, и тем выше будет ваша процентная ставка», — говорит Россман.

Как улучшить свой кредитный рейтинг

Кредитные эксперты согласитесь, что лучший способ улучшить свой кредитный рейтинг — это уменьшить свой долг, что легче сказать, чем сделать. Коэффициент, который является основным компонентом, который бюро кредитных историй используют при расчете вашего балла.0003

Например, предположим, что лимит вашей кредитной карты составляет 8000 долларов США, а ваш баланс составляет 4000 долларов США. Если вы уменьшите свой баланс до 2400 долларов, вы теперь используете только около 30% своего кредита по сравнению с 50%.

Кроме того, вы можете запросить более высокий кредитный лимит у эмитента вашей кредитной карты, чтобы улучшить коэффициент использования.

Например, если ваш долг составляет 2000 долларов США, а кредитный лимит составляет 5000 долларов США, коэффициент использования превышает оптимальные 40%. Однако, если вы попросите увеличить свой кредитный лимит до 8000 долларов при том же балансе, коэффициент использования вашего кредита упадет до более приемлемых 25%, объясняет Шульц.

Люди склонны слишком много думать о кредитных рейтингах, но на самом деле это довольно просто, говорит Шульц. Чтобы улучшить и сохранить хороший результат, регулярно оплачивайте свои счета вовремя, держите баланс как можно ниже и не запрашивайте слишком много кредита слишком часто.

«Если вы будете делать эти три вещи снова и снова в течение многих лет, ваша кредитная история будет просто отличной», — говорит он.

Хотите больше зарабатывать и меньше работать? Зарегистрируйтесь для участия в бесплатном виртуальном мероприятии CNBC Make It: Your Money 13 декабря в 12:00. ET, чтобы узнать у мастеров денег, как вы можете увеличить свою доходность.

Не пропустите: Миллениалы имеют наибольшую задолженность по кредитным картам в этих 10 местах — и Калифорния не входит в список

Как рассчитывается ваш кредитный рейтинг

Перейти к содержанию

Страница Интернета доступна только на английском языке. Грех эмбарго, tenemos otros materiales de educación financiera en español.

Грех эмбарго, tenemos otros materiales de educación financiera en español.

Основная страница финансового образования

К сожалению, для некоторых функций нашего сайта требуется JavaScript. Пожалуйста, включите JavaScript в вашем браузере и обновите страницу. Узнать больше

Узнайте, на чем основан ваш кредитный рейтинг, и как его улучшить.

Ваш кредитный рейтинг является одним из наиболее важных показателей вашей кредитоспособности. Для вашего FICO ® Оценка, это трехзначное число, обычно в диапазоне от 300 до 850, основанное на метриках, разработанных Fair Isaac Corporation. Понимая, что влияет на ваш кредитный рейтинг, вы можете предпринять шаги для его улучшения.

Пять частей вашего кредитного рейтинга

Ваш кредитный рейтинг основан на следующих пяти факторах:

- Ваша платежная история составляет 35% вашего кредитного рейтинга.

Это показывает, делаете ли вы платежи вовремя, как часто вы пропускаете платежи, на сколько дней после установленного срока вы оплачиваете свои счета и как давно были пропущены платежи. Платежи, сделанные с опозданием более чем на 30 дней, как правило, будут сообщены вашим кредитором и снизят ваш кредитный рейтинг. Насколько далеко вы отстали от оплаты счетов, количество счетов, которые показывают просроченные платежи, и привели ли вы счета в актуальное состояние — все это факторы. Чем выше количество своевременных платежей, тем выше будет ваш балл. Каждый раз, когда вы пропускаете платеж, вы отрицательно влияете на свой счет.

Это показывает, делаете ли вы платежи вовремя, как часто вы пропускаете платежи, на сколько дней после установленного срока вы оплачиваете свои счета и как давно были пропущены платежи. Платежи, сделанные с опозданием более чем на 30 дней, как правило, будут сообщены вашим кредитором и снизят ваш кредитный рейтинг. Насколько далеко вы отстали от оплаты счетов, количество счетов, которые показывают просроченные платежи, и привели ли вы счета в актуальное состояние — все это факторы. Чем выше количество своевременных платежей, тем выше будет ваш балл. Каждый раз, когда вы пропускаете платеж, вы отрицательно влияете на свой счет. - Сумма, которую вы должны по кредитам и кредитным картам, составляет 30% от вашего счета. Это основано на всей сумме, которую вы должны, количестве и типах ваших счетов, а также сумме долга по сравнению с тем, сколько кредита у вас есть. Высокие балансы и исчерпанные кредитные карты снизят ваш кредитный рейтинг, но меньшие балансы могут повысить его, если вы платите вовремя. Новые кредиты с небольшой историей платежей могут временно снизить вашу оценку, но кредиты, которые ближе к погашению, могут увеличить ее, потому что они показывают успешную историю платежей.

- Длина вашей кредитной истории составляет 15% вашего счета. Чем дольше ваша история своевременных платежей, тем выше будет ваш балл. Модели кредитного скоринга обычно учитывают средний возраст вашего кредита при учете кредитной истории. Вот почему вы можете подумать о том, чтобы ваши учетные записи оставались открытыми и активными. Может показаться разумным не обращаться за кредитом и не нести долг, но на самом деле это может повредить вашему счету, если у кредиторов нет кредитной истории для проверки.

- типов аккаунтов, которые у вас есть , составляют 10% вашего счета. Наличие нескольких счетов, включая ссуды в рассрочку, жилищные ссуды, а также розничные и кредитные карты, может помочь улучшить ваш счет.

- Последние кредитные операции составляют последние 10%. Если вы недавно открыли много счетов или подали заявку на открытие счетов, это может свидетельствовать о потенциальных финансовых проблемах и может снизить ваш балл. Модели кредитного скоринга также построены таким образом, чтобы признать, что недавняя кредитная деятельность не означает, что потребитель обязательно рискован.

Это показывает, делаете ли вы платежи вовремя, как часто вы пропускаете платежи, на сколько дней после установленного срока вы оплачиваете свои счета и как давно были пропущены платежи. Платежи, сделанные с опозданием более чем на 30 дней, как правило, будут сообщены вашим кредитором и снизят ваш кредитный рейтинг. Насколько далеко вы отстали от оплаты счетов, количество счетов, которые показывают просроченные платежи, и привели ли вы счета в актуальное состояние — все это факторы. Чем выше количество своевременных платежей, тем выше будет ваш балл. Каждый раз, когда вы пропускаете платеж, вы отрицательно влияете на свой счет.

Это показывает, делаете ли вы платежи вовремя, как часто вы пропускаете платежи, на сколько дней после установленного срока вы оплачиваете свои счета и как давно были пропущены платежи. Платежи, сделанные с опозданием более чем на 30 дней, как правило, будут сообщены вашим кредитором и снизят ваш кредитный рейтинг. Насколько далеко вы отстали от оплаты счетов, количество счетов, которые показывают просроченные платежи, и привели ли вы счета в актуальное состояние — все это факторы. Чем выше количество своевременных платежей, тем выше будет ваш балл. Каждый раз, когда вы пропускаете платеж, вы отрицательно влияете на свой счет. Новые кредиты с небольшой историей платежей могут временно снизить вашу оценку, но кредиты, которые ближе к погашению, могут увеличить ее, потому что они показывают успешную историю платежей.

Новые кредиты с небольшой историей платежей могут временно снизить вашу оценку, но кредиты, которые ближе к погашению, могут увеличить ее, потому что они показывают успешную историю платежей. Если вы недавно открыли много счетов или подали заявку на открытие счетов, это может свидетельствовать о потенциальных финансовых проблемах и может снизить ваш балл. Модели кредитного скоринга также построены таким образом, чтобы признать, что недавняя кредитная деятельность не означает, что потребитель обязательно рискован.

Если вы недавно открыли много счетов или подали заявку на открытие счетов, это может свидетельствовать о потенциальных финансовых проблемах и может снизить ваш балл. Модели кредитного скоринга также построены таким образом, чтобы признать, что недавняя кредитная деятельность не означает, что потребитель обязательно рискован.В конечном счете, один из способов потенциально улучшить свой кредитный рейтинг — это ответственно использовать кредиты и кредитные карты и своевременно производить платежи. Чем больше ваша кредитная история показывает, что вы можете ответственно обращаться с кредитом, тем охотнее кредиторы будут предлагать вам кредит по конкурентоспособной ставке.

Знаете ли вы? Wells Fargo предлагает соответствующим клиентам бесплатный доступ к их шкале FICO ® Score, а также инструменты, советы и многое другое. Узнайте, как получить доступ к вашему FICO Score.

Расширьте свои возможности с помощью финансовых знаний

Мы стремимся помочь вам добиться финансового успеха. Здесь вы найдете широкий спектр полезной информации, интерактивные инструменты, практические стратегии и многое другое — все это поможет вам повысить свою финансовую грамотность и достичь своих финансовых целей.

Здесь вы найдете широкий спектр полезной информации, интерактивные инструменты, практические стратегии и многое другое — все это поможет вам повысить свою финансовую грамотность и достичь своих финансовых целей.

Мой финансовый справочник

Продукты для рассмотрения

- Текущие счета

- Кредитные карты

- My Money Map

Определенная информация предоставлена Fair Isaac Corporation, Сан-Рафаэль, Калифорния.

Вы должны быть основным владельцем подходящей потребительской учетной записи Wells Fargo с доступной оценкой FICO ® и зарегистрированной в Wells Fargo Online ® . Соответствующие потребительские счета Wells Fargo включают депозитные, ссудные и кредитные счета, но другие потребительские счета также могут иметь право на участие. Свяжитесь с Wells Fargo для получения подробной информации. Доступность может зависеть от зоны покрытия вашего мобильного оператора. Могут применяться тарифы на сообщения и передачу данных вашего оператора мобильной связи.