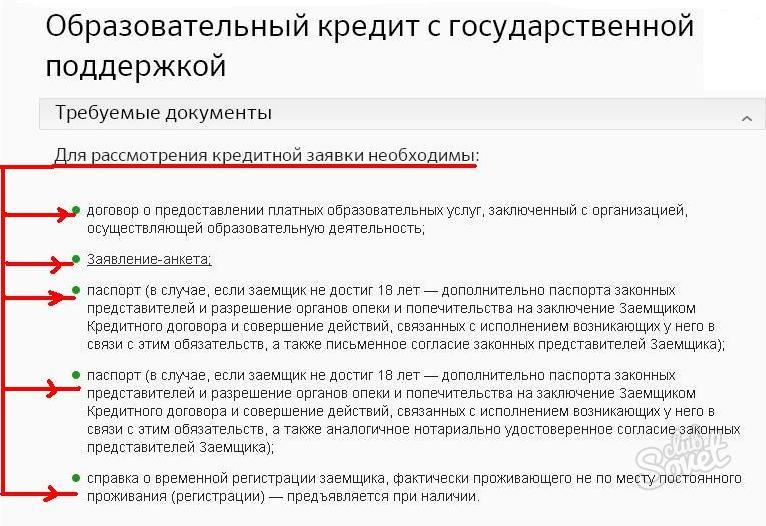

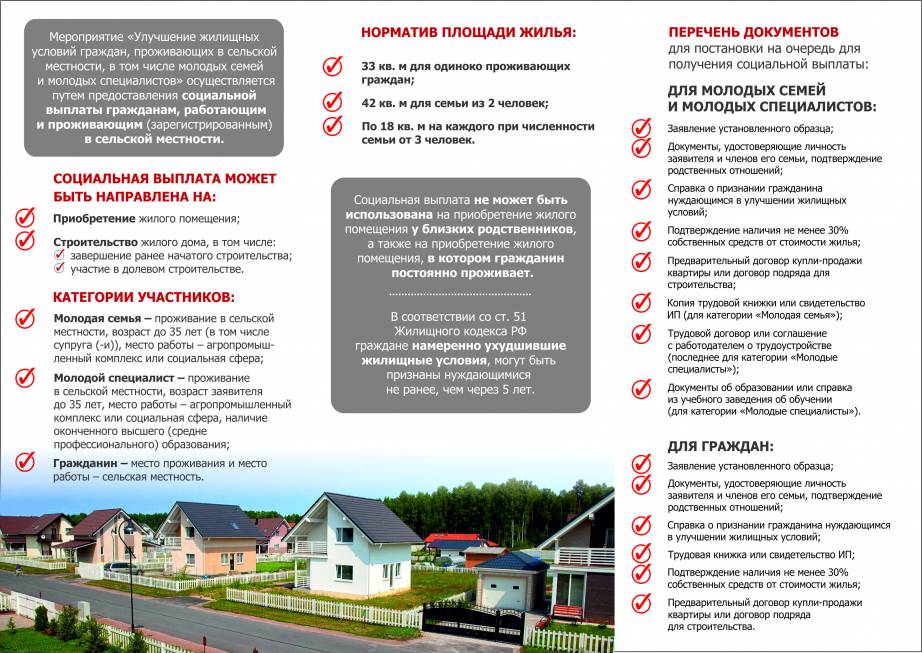

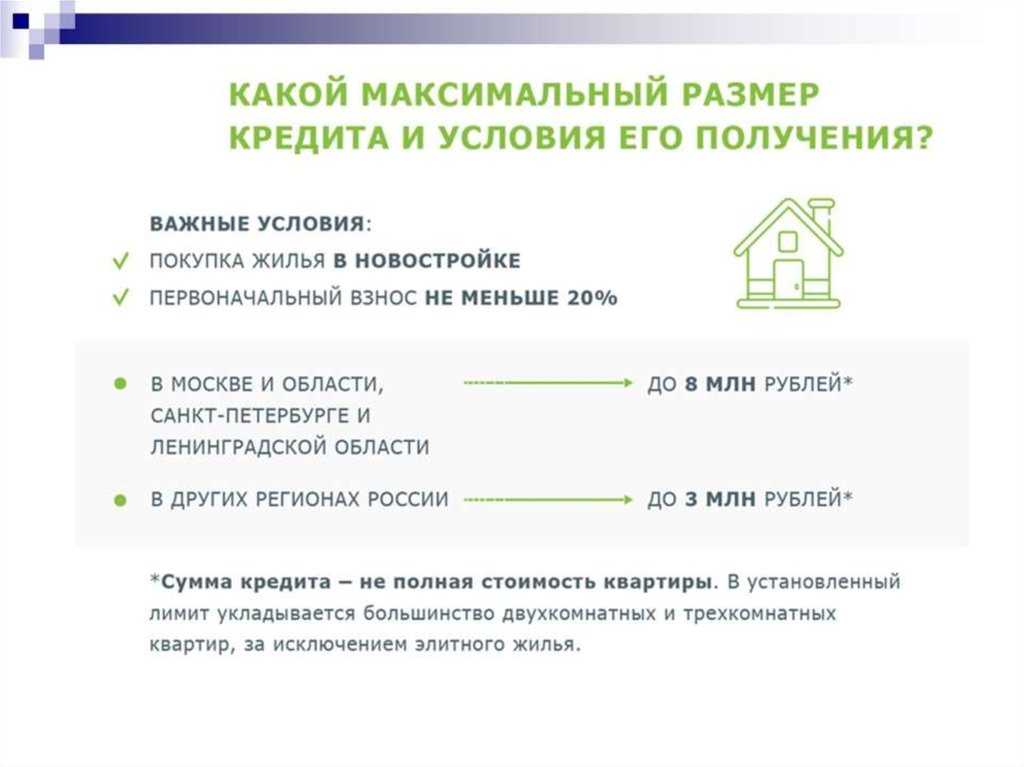

Кредиты льготные на строительство: Льготный кредит на строительство жилья: кому положен, как получит, условия и документы

Содержание

Банки-участники со ставкой 7% на строительство дома своими силами

#Льготная ипотека #Банки #Ипотека #ИЖС

Поиск

Ничего не найдено

В рамках программы Льготная ипотека можно получить кредит на льготных условиях по ставке 7%. А с 1 июня 2022 года в соответствии с Постановлением Правительства РФ условия программы распространяются и на строительство частного дома своими силами без привлечения подрядчика.

Узнайте, в каких банках можно получить ипотеку на строительство дома самостоятельно

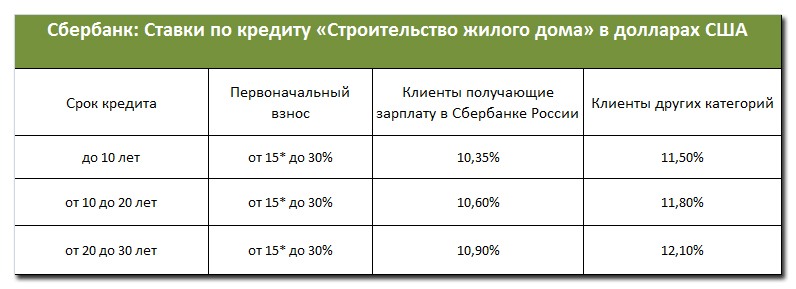

ПАО СБЕРБАНК

АО БАНК ДОМ.РФ

ПАО ВТБ

ПАО ПРИО-ВНЕШТОРГБАНК

ПАО РНКБ БАНК

АО БАНК КУБ

АО АКБ НОВИКОМБАНК

АО ДАЛЬНЕВОСТОЧНЫЙ БАНК

ПАО КБ ЦЕНТР-ИНВЕСТ

АО КИБ ЕВРОАЛЬЯНС

ПАО ПРОМСВЯЗЬБАНК

АО РОССЕЛЬХОЗБАНК

ПАО РОСБАНК

ООО КБ КУБАНЬ КРЕДИТ

ПАО ЧЕЛИНДБАНК

ООО ПРОМТРАНСБАНК

ПАО БАНК САНКТ-ПЕТЕРБУРГ

Как формулируется список банков?

АО «ДОМ. РФ» формирует перечень банков-участников в соответствии с методикой, зафиксированной в постановлении Правительства России о реализации программы «Льготная ипотека на строительство дома своими силами».

РФ» формирует перечень банков-участников в соответствии с методикой, зафиксированной в постановлении Правительства России о реализации программы «Льготная ипотека на строительство дома своими силами».

Очередность банков в приведенном списке соответствует объему средств, выделенных на выдачу льготных кредитов. Банки расположены в порядке уменьшения размера лимитов.

Обязан ли банк одобрить Льготную ипотеку на строительство дома?

Банк внимательно проверяет как заемщика, так и недвижимость, которую он хочет приобрести. Поэтому, если один из кредиторов отказал в выдаче Льготной ипотеки, то можно подать заявку на кредит в другой банк из перечня выше.

После исчерпания своего лимита банк может прекратить выдачу кредитов по программе. Подробную информацию об участии банка в льготном кредитовании необходимо уточнять непосредственно в кредитной организации.

Подробнее о программе льготной ипотеки 7% на строительство частного дома

О том как получить ипотеку с господдержкой на строительство частного дома своими силами, читайте в нашей инструкции Как взять ипотеку с господдержкой по ставке до 7%?

Какие еще существуют программы с государственной поддержкой?

Узнайте, в каких банках можно получить ипотеку на строительство дома самостоятельноКак формулируется список банков?Обязан ли банк одобрить Льготную ипотеку на строительство дома?Подробнее о программе льготной ипотеки 7% на строительство частного домаКакие еще существуют программы с государственной поддержкой?

Популярные инструкции

Условия программы льготной ипотеки для IT-специалистов

Как взять ипотеку с господдержкой по ставке до 7%?

Как воспользоваться «Семейной ипотекой»?

Помощь многодетным семьям в погашении ипотеки

Сельская ипотека: вопросы и ответы

Условия программы Дальневосточная ипотека

Как получить бесплатную консультацию о жилье?

Сервисы

Оценка жилья

Узнайте, сколько стоит ваша квартира

Оценить

Ипотека

Выберите лучшую ипотечную ставку

Посмотреть

Ваши вопросы

Все вопросы

Какие льготы по ипотеке могут получить семьи с детьми инвалидами

Что такое договор ипотеки?

Можно ли отказаться от доли в квартире?

Как наследовать квартиру с неузаконенной перепланировкой?

Все вопросы

Остались вопросы?

Задавайте!

Выберите категорию

Выберите категорию

- Общие вопросы

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

Выберите категорию

Введите корректный e-mail

Максимальное количество символов — 300

На сайте используются файлы cookie Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО «ДОМ. РФ»

РФ»

Остались вопросы?

Задавайте!

Выберите категорию

- Общие вопросы

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

Выберите категорию

Введите корректный e-mail

Максимальное количество символов — 300

Звоните по телефону

8 800 775-11-22

Или закажите обратный звонок

Выберите категорию

- Общие вопросы

- Программа 450

- Ипотека с господдержкой

- Материнский капитал

- Налоговые вычеты

Выберите категорию

Это поле обязательно для заполнения

Это поле обязательно для заполнения

Как получить льготный кредит на строительство своего дома

Новости компании

Поделиться в соцсетях

Поделиться в соцсетях

Скопировать код для вставки

Ширина

px

Высота

px

Вставляя этот код, вы подтверждаете, что ознакомились с условиями

обработки данных.

Согласие на обработку персональных данных «cookies» на сайте https://дом.рф

Настоящим я, в соответствии со статьей 9 Федерального закона от 27.07.2006 № 152 — ФЗ «О персональных данных», продолжая работу на сайте https://дом.рф (далее – Сайт), выражаю согласие АО «ДОМ.РФ» (ИНН 7729355614, ОГРН 1027700262270, г. Москва, ул. Воздвиженка, д. 10) (далее – Оператор), на автоматизированную обработку, а именно: сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), обезличивание, блокирование, удаление, уничтожение (далее – Обработка), моих персональных данных в следующем составе: технические данные, которые автоматически передаются устройством, с помощью которого используется Сайт, в том числе: технические характеристики устройства, IP-адрес, информация, сохраненная в файлах «cookies», информация о браузере, дате и времени доступа к Сайту, длительность пребывания на Сайте, сведения о поведении и активности на Сайте в целях улучшения работы Сайта, совершенствования продуктов и услуг Оператора, а также определения предпочтений пользователей, в том числе с использованием метрической программы Яндекс. Метрика.

Метрика.

Я подтверждаю, что Оператор вправе давать поручения на обработку моих персональных данных ООО «ДОМ.РФ Центр сопровождения» (ИНН 3666240353, ОГРН 1193668037870, Воронежская обл., г. Воронеж, просп. Революции, д. 38, пом. 10), АО «Банк ДОМ.РФ» (ИНН 7725038124, ОГРН 1037739527077, г. Москва, ул. Воздвиженка, д. 10) в целях, указанных в настоящем согласии.

В случае отказа от обработки персональных данных метрическими программами я проинформирован(а) о необходимости прекратить использование Сайта или отключить файлы «cookies» в настройках браузера.

Настоящее согласие действует в течение 1 года с момента его предоставления.

Я уведомлен(а), что могу отозвать настоящее согласие путем подачи письменного заявления в адрес Оператора посредством почтовой связи.

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается).

Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Получить расчет на e-mail

Расчет отправлен

Проверьте почту, которую указали

Готово

На сайте используются файлы cookie

Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО «ДОМ. РФ»

РФ»

Подтвердить

FHA Разовые ссуды на строительство в 2022 году

FHA.com — это частный веб-сайт, не являющийся государственным учреждением и не выдающий кредиты.

Выберите тип кредита

Выберите один:Покупка FHAРефинансирование FHA

узнать

подробнее

Новые покупатели жилья

FHA.com является частным веб-сайтом, не является государственным учреждением и не выдает займы.

- Требования FHA

Кредитные лимиты FHA

Ипотечное страхование

Проблемы с кредитами FHA

Расходы на закрытие FHA

- Ваш кредитный рейтинг

Кредитные требования

Хорошие льготы по кредиту

Улучшите свой кредит

Ошибки кредитного отчета

- Кредитные калькуляторы FHA

Возможность взять кредит

Доступность кредита

Калькулятор платежей

- Рефинансирование кредитов FHA

Streamline Refinance

Cash-out Refinance

Simple Refinance

Реабилитационный кредит

- Одноразовое закрытие FHA

Кредиты на строительство

Внебиржевые льготы для покупателей

Внебиржевые льготы для строителей

Стройте на собственном участке

- Другие программы FHA

Фиксированная ставка FHA

FHA ARM

Кредиты на кондоминиумы

Крупные кредиты

- Блог новостей FHA

Кредитные квалификации

Требования FHA

Заключительные расходы FHA

Закон о справедливом жилищном обеспечении

Финансирование строительства, покупка участка и постоянная ипотека

Единовременный заем FHA — это безопасная, поддерживаемая государством ипотечная программа, доступная для одноквартирных, монолитных первичных жилых домов, нового промышленного жилья для первичных жилых домов (за исключением одиночных широких передвижных домов) и модульных домов.

Позволяет заемщикам финансировать строительство, покупку участка (при необходимости) и постоянную ссуду в рамках одной ипотеки. Он предусматривает единовременное закрытие с минимальным первоначальным взносом в размере 3,5 процента (до предела кредитования вашего округа FHA).

О программе одноразового закрытия FHA

Единовременный заем на закрытие дает покупателям новый вариант — единый заем с одной единственной датой закрытия и определенным набором параметров того, как заем должен действовать на этапе строительства и после него.

Большинство кредитов на строительство требуют двух отдельных закрытий — один раз для получения права на само строительство, а второй — при конвертации в постоянную ипотеку. Единовременный кредит на закрытие дает покупателям новый вариант.

- Правила кредита на строительство для покупателей, впервые покупающих

- Пять важных вопросов FHA и VA об утверждении ссуды на строительство

- Какой первоначальный взнос мне нужен, чтобы построить дом?

Единовременное закрытие — преимущества для покупателя

Многие потенциальные заемщики не знают, что у них есть возможность построить дом своей мечты в рамках единой консолидированной ипотечной ссуды. Единовременный кредит FHA дает им ряд преимуществ.

Единовременный кредит FHA дает им ряд преимуществ.

Покупатели жилья также могут воспользоваться мягкими условиями FHA, такими как легкое получение кредита для оценки, более гибкие правила для трудовой книжки покупателей жилья, небольшие требования к резервам условного депонирования и соотношение долга к доходу до 50 процентов.

- FHA Единовременное закрытие ипотечных и кредитных вопросов

- Строительные ссуды FHA по сравнению с FHA 203(k) Реабилитационные ссуды

- Строительные кредиты FHA по сравнению с кредитами FHA на новые покупки

Единовременное закрытие — льготы застройщика

Программа FHA Construction-to-Permanent помогает подрядчикам с помощью плавного процесса от начала до конца, который позволяет потребителям покупать и строить дома по своему вкусу, и все это в рамках одной ипотеки.

Продавцы и застройщики могут вносить взносы в размере до 6 процентов на покрытие расходов покупателя жилья и предоплаты. Любые взносы сверх этого уменьшаются в соотношении доллар к доллару от суммы кредита.

Любые взносы сверх этого уменьшаются в соотношении доллар к доллару от суммы кредита.

- Правила кредитования строительства FHA и требования кредитора

- Правила единовременного кредита на строительство FHA, которые необходимо знать

- Варианты ссуды на строительство FHA, VA и USDA

Построить дом на собственном участке

Если у вас уже есть участок земли, на котором вы собираетесь построить дом, вы на шаг впереди в этом процессе. Ваш земельный капитал покроет первоначальный взнос в размере 3,5% для кредита FHA One-Time Close.

Самым важным шагом в строительстве дома на собственном участке является выбор подрядчика. Лицензированный генеральный подрядчик обладает обширными знаниями и будет вашим лучшим ресурсом в выборе земли для строительства, предоставит вам варианты планировок и поможет вам принять наилучшие решения.

- Постройте дом на своей земле с кредитом FHA

- Консультации по одноразовым кредитам на строительство

- Единовременные ссуды на закрытие: USDA, VA и FHA

Хотите получить дополнительную информацию об одноразовых кредитах на закрытие?

Мы провели обширное исследование программ единовременных кредитов на строительство, проводимых FHA (Федеральное жилищное управление) и VA (Департамент по делам ветеранов). Мы поговорили напрямую с лицензированными кредиторами, которые выдают эти типы жилищных кредитов в большинстве штатов, и каждая компания предоставила нам рекомендации для своих продуктов. Мы можем связать вас с экспертами по ипотечным кредитам, которые работают на кредиторов, которые хорошо знают продукт и неизменно предоставляют качественные услуги. Если вы заинтересованы в том, чтобы с вами связался лицензированный кредитор в вашем регионе, отправьте ответы на приведенные ниже вопросы. Вся информация обрабатывается конфиденциально.

Мы поговорили напрямую с лицензированными кредиторами, которые выдают эти типы жилищных кредитов в большинстве штатов, и каждая компания предоставила нам рекомендации для своих продуктов. Мы можем связать вас с экспертами по ипотечным кредитам, которые работают на кредиторов, которые хорошо знают продукт и неизменно предоставляют качественные услуги. Если вы заинтересованы в том, чтобы с вами связался лицензированный кредитор в вашем регионе, отправьте ответы на приведенные ниже вопросы. Вся информация обрабатывается конфиденциально.

FHA.com предоставляет информацию и связывает потребителей с квалифицированными единовременными кредиторами, чтобы повысить осведомленность об этом кредитном продукте и помочь потребителям получить более качественное обслуживание. Нам не платят за поддержку или рекомендацию кредиторов или кредиторов, и мы не получаем от этого никакой выгоды. Потребители должны покупать ипотечные услуги и сравнивать свои варианты, прежде чем согласиться на продолжение.

Обратите внимание, что правила для инвесторов для FHA и VA One-Time Close Construction Program разрешают только односемейные дома (1 единица), а НЕ многоквартирные дома (никаких дуплексов, триплексов или четырехквартирных домов). Кроме того, в рамках этих программ не допускаются следующие стили домов/зданий, включая, помимо прочего: комплектные дома, барндоминиумы, дома из бревенчатых домиков, дома из транспортных контейнеров, дома на сваях, дома на солнечных батареях (только) или дома на ветровой энергии (только), Купольные дома, дома с земляным укрытием, крошечные дома, дополнительные жилые единицы или дома с А-образным каркасом.

Свяжитесь с нами: Отправьте нам свой запрос — Защита от спама

Пожалуйста, отправьте запрос по электронной почте на [email protected], который разрешает FHA.com передавать вашу личную информацию одному ипотечному кредитору, имеющему лицензию в вашем регионе, для связи с вами.

Ваше электронное письмо на адрес [email protected] разрешает FHA. com передавать вашу личную информацию ипотечному кредитору, имеющему лицензию в вашем регионе, для связи с вами.

com передавать вашу личную информацию ипотечному кредитору, имеющему лицензию в вашем регионе, для связи с вами.

- Отправьте свое имя и фамилию, адрес электронной почты и контактный номер телефона.

- Сообщите нам город и штат предлагаемой недвижимости.

- Сообщите нам свой кредитный профиль и/или кредитный профиль Созаемщика: Отлично — (680+), Хорошо — (640-679), Удовлетворительно — (620-639) или Плохо- (ниже 620). 620 — это минимальный квалификационный кредитный рейтинг для этого продукта.

- Вы или ваш супруг (созаемщик) имеете право на участие в программе ветеранов? Если кто-либо из вас имеет право на участие в программе ветеранов, могут быть доступны авансовые платежи от 0 долларов до максимальной суммы, которую позволяет отношение вашего долга к доходу в соответствии с рекомендациями VA. Хотя максимальных сумм кредита нет, большинство кредиторов доходят до 1 000 000 долларов и рассматривают более высокие суммы кредита в каждом конкретном случае.

В противном случае первоначальный взнос FHA составляет 3,5% до максимального кредитного лимита FHA для вашего округа.

В противном случае первоначальный взнос FHA составляет 3,5% до максимального кредитного лимита FHA для вашего округа.

В противном случае первоначальный взнос FHA составляет 3,5% до максимального кредитного лимита FHA для вашего округа.

В противном случае первоначальный взнос FHA составляет 3,5% до максимального кредитного лимита FHA для вашего округа.Какой тип лучше и как подать заявку?

В ЭТОЙ СТАТЬЕ

Одноразовые строительные кредиты

Двухкратные строительные кредиты

Детали строительного кредита

Поиск подходящего кредитора

Получение предварительного одобрения

Подача заявки на строительный кредит

Финансирование для владельцев-строителей

Читать и оставлять комментарии Просмотреть все статьи по ФИНАНСАМ

Если вы не платите наличными за свой проект, вам понадобится строительный кредит для оплаты материалов и работы, и вы также можете использовать его для покупки земли. Строительные кредиты немного сложнее, чем обычные ипотечные кредиты, потому что вы занимаете деньги на короткий срок для здания, которого еще нет. Кредит на строительство, по сути, представляет собой кредитную линию, как кредитная карта, но с банком, контролирующим, когда деньги берутся взаймы и передаются подрядчику.

И вы, и ваш подрядчик должны быть одобрены для получения кредита. Банк хочет знать, что вы можете позволить себе кредит с достаточным количеством наличных денег, оставшихся для завершения дома, и что у подрядчика есть финансовые возможности и навыки, чтобы построить дом вовремя и в рамках бюджета.

Если вы конвертируете строительную ссуду в ипотеку, когда здание будет завершено, банк также хочет знать, что готовое здание плюс земля будут иметь достаточно высокую оценочную стоимость для поддержки ипотеки. Поскольку кредитор должен знать историю проекта и верить, что вы можете его реализовать, кредиты на строительство иногда называют «историческими кредитами». Существует множество вариантов этих типов кредитов от кредитора к кредитору, и они часто меняются, поэтому вам следует поговорить с несколькими разными кредиторами, чтобы узнать, какой план лучше всего подходит для вас.

Строительные кредиты труднее найти, чем обычные ипотечные кредиты. Начните с вашего местного банка, где у вас уже есть отношения. Также поговорите с другими местными банками, в том числе с местными банками, кредитными союзами и кооперативными банками, которые с большей вероятностью предоставят такие кредиты.

Также поговорите с другими местными банками, в том числе с местными банками, кредитными союзами и кооперативными банками, которые с большей вероятностью предоставят такие кредиты.

Собственники-строители сталкиваются с дополнительными трудностями, поскольку вам нужно будет убедить банк, что у вас есть необходимые знания и навыки, чтобы выполнить работу вовремя и в рамках бюджета.

Два вида кредитов на строительство. Два основных типа строительных кредитов, используемых домовладельцами, — это одноразовые кредиты на закрытие и двукратные кредиты на закрытие. Во всех кредитах на строительство деньги выплачиваются кредитором на основе заранее установленного графика выдачи: столько-то денег после завершения фундамента, столько-то после завершения чернового каркаса и так далее. Цель состоит в том, чтобы платить только за то, что было завершено, за вычетом удержания, обычно 10% от стоимости проекта, которое удерживается до тех пор, пока все не будет завершено должным образом и владельцу не будет выдан сертификат о вводе в эксплуатацию (CO).

На этапе строительства платежи осуществляются только в виде процентов и начинаются с малого, поскольку вы платите только за освоенные средства. Когда строительство завершено, вы платите большой шар на полную сумму долга. По некоторым кредитам платежи не взимаются до тех пор, пока дом не будет завершен. Сборы по кредитам на строительство, как правило, выше, чем по ипотечным кредитам, потому что риски выше, и банкам необходимо выполнять больше работы по управлению расходованием средств по мере продвижения работ. Чем быстрее будет выполнена работа, тем меньше вы заплатите процентов.

ОДНОРАЗОВЫЕ КРЕДИТЫ НА СТРОИТЕЛЬСТВО

Это самый популярный вид строительного кредита среди потребителей, но в настоящее время его трудно найти в некоторых регионах. Также называемые «универсальными кредитами» или «постоянными кредитами на строительство», они объединяют кредит на строительство и ипотечный кредит на завершенный проект в один кредит. Эти кредиты лучше всего подходят, когда у вас есть четкое представление о дизайне, стоимости и графике, поскольку условия нелегко изменить.

Кредит имеет один процесс утверждения и один процесс закрытия, что упрощает процесс и снижает затраты на закрытие. В рамках этой базовой структуры существует несколько вариаций. Многие взимают более высокую ставку за кредит на строительство, чем постоянное финансирование.

Как правило, заемщик может выбирать из портфеля ипотечных кредитов, предлагаемых кредитором, таких как 30-летняя фиксированная или различные ARM (ипотечные кредиты с регулируемой процентной ставкой). Некоторые банки позволяют вам зафиксировать фиксированную ставку с опцией «с плавающей запятой», позволяющей вам получить более низкую ставку, если ставки упали, конечно, за определенную плату. Могут быть штрафы, если этап строительства кредита превышает 12 месяцев.

Выплата несколько более высокой ставки на этапе строительства по кредиту обычно незначительна, поскольку кредит является краткосрочным. Например, уплата дополнительных 0,5 процента по кредиту на строительство в размере 200 000 долларов в течение шести месяцев добавит к вашим затратам по займу не более 250 долларов.

Строительные ссуды обычно выдаются только под проценты, и вы платите только за те деньги, которые были выплачены. Таким образом, ваши платежи по кредиту растут по мере достижения прогресса и высвобождения большего количества денег. Когда дом будет завершен, общая сумма кредита на строительство автоматически преобразуется в постоянную ипотеку.

Если вы зафиксировали фиксированную ставку по ипотеке при закрытии, но с тех пор ставки упали, вы можете снизить ставку по ипотеке, заплатив комиссию — если у вашего кредита есть опция плавающей ставки, функция, которая вам, вероятно, понадобится при фиксированной ставке. заем. Если вы выбрали плавающую ставку, привязанную к основному или другому эталону, вам придется платить текущую ставку на момент конвертации ипотечного кредита.

Если процентные ставки стабильны или растут, имеет смысл зафиксировать процентную ставку при закрытии. Если ставки падают, лучше использовать плавающую ставку — по крайней мере, в краткосрочной перспективе. Если вы понятия не имеете, в какую сторону движутся ставки, лучшим выбором может быть фиксированная ставка с плавающей ставкой.

Если вы понятия не имеете, в какую сторону движутся ставки, лучшим выбором может быть фиксированная ставка с плавающей ставкой.

Плюсы одноразовых кредитов на строительство:

- Вы оплачиваете только один набор расходов на закрытие.

- Вы одобрены одновременно как для строительства, так и для постоянного финансирования.

- Несколько вариантов постоянного финансирования обеспечивают гибкость.

Минусы одноразовых кредитов на строительство:

- Если вы тратите больше, чем ипотека на строительство, вам может потребоваться взять второй кредит и оплатить дополнительные расходы на закрытие.

- Постоянные ставки могут быть немного выше, чем при двукратном закрытии кредита.

ДВУХСТОРОННИЙ КРЕДИТ НА СТРОИТЕЛЬСТВО

Двукратный кредит на самом деле представляет собой два отдельных кредита – краткосрочный кредит на этап строительства, а затем отдельный постоянный ипотечный кредит на завершенный проект. По сути, вы рефинансируете, когда здание завершено, и вам нужно снова получить одобрение и оплатить расходы на закрытие. На этапе строительства вы будете платить только проценты на выплаченные деньги, поэтому ваши платежи будут небольшими, но будут увеличиваться по мере того, как будет выплачено больше денег. Максимальный срок кредита может быть установлен, например, 12 месяцев, после чего вступают в силу штрафы.

По сути, вы рефинансируете, когда здание завершено, и вам нужно снова получить одобрение и оплатить расходы на закрытие. На этапе строительства вы будете платить только проценты на выплаченные деньги, поэтому ваши платежи будут небольшими, но будут увеличиваться по мере того, как будет выплачено больше денег. Максимальный срок кредита может быть установлен, например, 12 месяцев, после чего вступают в силу штрафы.

Банк обычно добавляет 5-10% суммы на случай непредвиденных обстоятельств на случай перерасхода средств, что является слишком частым явлением при строительстве домов. В любом случае лучше претендовать на максимально возможную сумму. Думайте об этом как о кредитной линии, которую приятно иметь на случай, если она вам понадобится.

Из-за двух расчетов по кредиту затраты на закрытие будут выше для этого типа кредита. Тем не менее, вы можете получить более выгодную ставку по постоянной ипотеке, поскольку вы будете работать со ставками рефинансирования ипотечных кредитов, которые обычно более конкурентоспособны, чем ставки, предлагаемые в одноразовых кредитах.

Несмотря на то, что для постоянного финансирования проще всего использовать одного и того же кредитора, в большинстве случаев вы можете свободно выбирать варианты, чтобы убедиться, что получаете наилучшие ставки и условия. Кроме того, вы не будете привязаны к фиксированной сумме кредита и сможете брать больше, если вы добавили обновления в проект и увеличили его стоимость (при условии, что вы имеете право на более крупный кредит).

Плюсы двукратного закрытия кредита

- Большая гибкость для изменения планов и увеличения суммы кредита в ходе проекта.

- Ставки по ипотечным кредитам часто ниже, чем по одноразовым кредитам.

- Как правило, вы можете свободно искать постоянное финансирование.

Минусы двукратного закрытия кредита

- Вам нужно дважды получить одобрение и дважды оплатить расходы на закрытие.

- Вы столкнетесь с рисками, если ваши финансовые обстоятельства изменятся, когда вы подадите заявку на постоянное финансирование.

- Если вы не получите одобрение на постоянное финансирование, вы можете быть лишены права выкупа.

СВЕДЕНИЯ О КРЕДИТЕ НА СТРОИТЕЛЬСТВО

Ссуда на строительство, по сути, представляет собой краткосрочную кредитную линию, предоставленную вам для строительства вашего дома. Если вы не используете все деньги, вы платите только проценты за взятые взаймы деньги. Если вы собираетесь брать кредит на строительство, ваши общие расходы по кредиту должны покрывать как материальные, так и мягкие расходы. Типичная разбивка показана ниже:

| Типовая разбивка ссуды на строительство | |

| Стоимость земли | $ 100 000 |

| Стоимость жесткой строительства | $ 250 000 |

| Мягкие затраты: планы, разрешения, сборы | $ 20 000 | , $ 20plies, $ 20ples, Appless, veclies, Appleces, Appless, veclies, Appleces, Appless, Apples, Appless, Appless, Appless, Apples, Appless, Appless, Appless, Appless, Appless, Appless, Appless, Appless, Appless, Appleces | . |

| Резерв на непредвиденные расходы (5% от основных затрат) | $12,500 |

| Процентный резерв | $8,000 |

| Appraised Value(completed project) | $475,000 |

| Downpayment | $55,000 |

| Loan Amount | $340,000 |

Cash Down Payments. В случае ссуд на строительство банки хотят, чтобы у заемщика была некоторая «шкура в игре» в виде денежного залога. Если вы берете взаймы на землю, а также на строительство, вам, как правило, необходимо внести существенный первоначальный взнос в размере от 20% до 30% от полной стоимости земли и здания. Первоначальный взнос подлежит оплате при закрытии и будет использоваться для оплаты первых одного или двух платежей подрядчику. Это подвергает ваши деньги наибольшему риску — так нравится банку!

Это подвергает ваши деньги наибольшему риску — так нравится банку!

Использование земли в качестве первоначального взноса. Обычно считается, что земля составляет от 25% до 33% стоимости завершенного проекта. Если у вас уже есть земля, вам будет легче получить кредит на строительство. Земля будет считаться собственным капиталом в проекте, и вы сможете занять до 100% стоимости строительства, если вы соответствуете критериям кредита (кредитный рейтинг и соотношение долга/дохода) и завершенный проект хорошо оценивается.

Строительные кредиты на землю. Ссуды как на землю, так и на строительство получить труднее, чем ссуды только на строительство, особенно на свободную землю по сравнению с застроенным участком в подразделении. Строительные кредиты также сложны, если вы покупаете землю у одного человека и заключаете договор с другим на строительство дома. Если у вас нет подробных планов и готового подрядчика, вам потребуется время, чтобы завершить свои планы и найти строителя.

Чтобы защитить себя, лучше всего сделать любое предложение о покупке земли при условии одобрения вашего финансирования строительства. Также вложите в свое предложение достаточно времени, чтобы подать заявку на получение кредита на строительство и получить одобрение. Чем больше планирования вы сделаете заранее, тем лучше.

Некоторые кредиты на землю и строительство позволяют ждать месяцы или годы, прежде чем строить. Тем временем вы будете ежемесячно выплачивать основную сумму плюс проценты по земельной части кредита. Обратитесь в свой кредитный офис, чтобы узнать, какие варианты доступны.

Резерв на случай непредвиденных обстоятельств. Поскольку многие проекты превышают сумму кредита, кредиты часто имеют встроенную резервную сумму в размере от 5% до 10% сверх расчетной стоимости. Чтобы получить доступ к этим деньгам, вам может понадобиться документация в виде распоряжения о внесении изменений, описывающая дополнительные работы или выбранные более дорогие материалы и соответствующую надбавку. Однако некоторые банки будут , а не , оплата за изменения с заказом на изменение или без него.

Процентный резерв . Еще одна особенность строительных кредитов заключается в том, что большинство людей вообще не платят на этапе строительства. Предполагая, что у вас нет лишних денег в кармане во время строительства, большинство кредитов включают «процентный резерв», который представляет собой деньги, ссуженные вам для выплаты процентов. Деньги хранятся на счете условного депонирования и возвращаются банку в виде процентов. Проценты считаются частью стоимости строительства вашим подрядчиком или вами как владельцем-застройщиком. Преимущество в том, что вам не нужно придумывать дополнительные деньги на этапе строительства. Недостатком является то, что вы занимаете дополнительные деньги.

Расписание жеребьевки. Как правило, кредитор не хочет выплачивать больше денег, чем стоимость выполненной работы. Как и вы, если вы нанимаете генерального подрядчика. Если подрядчик выполнил работу на сумму 50 000 долларов и получил 75 000 долларов, ни вы, ни банк вряд ли возместите разницу, если строитель уедет из города, обанкротится или не завершит работу по какой-либо причине. По этой причине вы и банк, работая с подрядчиком, должны будете установить график розыгрыша, основанный на стоимости каждого этапа работы, который называется графиком значений.

Банки используют разные процедуры для составления расписания розыгрыша, но обычно есть место для переговоров. Платежи обычно привязаны к вехам строительства, таким как завершение фундамента, каркаса и так далее.

Если ссуда предназначена для оплаты земли и строительства, то в первую очередь нужно будет оплатить землю и расходы на закрытие. Он также может покрывать такие расходы, как проектирование дома, получение разрешений и разработка участка.

Подробнее о Графики жеребьевки

Выплаты. Прежде чем выдать деньги, кредитор должен убедиться, что текущая фаза работы выполнена должным образом, субподрядчики и поставщики получили оплату и подписали отказ от права удержания, и что проект продвигается без каких-либо серьезных проблем. Банки обычно нанимают независимых третьих лиц для проверки выполнения работ и соответствия спецификациям. Однако вы не можете полагаться на проверку банка как на гарантию качества работы. Для этого вам все равно нужно будет нанять собственного частного строительного инспектора для проведения периодических проверок.

Страхование. Ваш кредит на строительство также потребует, чтобы вы или ваш подрядчик имели страхование общей ответственности, покрывающее любой ущерб людям (неработающим) или имуществу, причиненный в процессе строительства, и страхование рисков строителей, которое покрывает ущерб незавершенному зданию.

Кредит — и закон — также требует, чтобы ваш подрядчик имел страховку Worker’s Comp Insurance, если у него есть сотрудники. Если у подрядчика нет надлежащей страховки, то на вас, владельца, может подать в суд пострадавший сотрудник или сосед, чей ребенок пострадал, играя в недостроенном доме. Вам также следует попросить подрядчика указать вас и вашу семью в качестве «дополнительно застрахованных» в его полисе ответственности.

Как правило, домовладелец покупает полис Builder’s Risk, который может быть преобразован в страховку домовладельца после завершения строительства. При ремонте полис вашего домовладельца может уже включать это покрытие или его можно добавить в качестве дополнения. Если у вашего застройщика нет страховки ответственности, вам нужно будет приобрести ее самостоятельно, прежде чем закрыть кредит.

Не стесняйтесь спрашивать подрядчика, почему у него нет полной страховки, и еще раз подумайте, тот ли это человек, которому вы хотите построить или перестроить свой дом. Возможно, вам будет проще получить кредит (и спать по ночам) с полностью застрахованным подрядчиком. Поговорите со своим страховым агентом о вашей потенциальной ответственности и о том, как защитить себя, прежде чем зайти слишком далеко.

ПОИСК ПОДХОДЯЩЕГО КРЕДИТОРА

Большинство строительных ссуд выдается банками, а не ипотечными компаниями, поскольку ссуды обычно хранятся в банке до завершения строительства. Поскольку строительные кредиты более сложны и вариативны, чем ипотечные кредиты, вам следует работать с кредитором, имеющим опыт работы с этими кредитами. А учитывая, что не все банки предлагают все виды кредитов на строительство, вам следует поговорить хотя бы с несколькими разными банками, чтобы узнать, что доступно в вашем районе.

Вы можете многому научиться, ознакомившись с политикой кредиторов в отношении графиков выдачи кредитов, процедур проверки и оплаты, а также квалификационных правил, которые различаются от банка к банку. Также банки могут оказать большую помощь в создании реалистичного бюджета для вашего проекта, что является самой большой проблемой для большинства домовладельцев (а также для многих подрядчиков). Соблюдение формата составления бюджета банка может помочь вам контролировать расходы, а также может помочь вам получить кредит в этом банке.

Некоторые банки используют кредитных специалистов, нанятых банком, в то время как другие работают в основном с независимыми кредитными экспертами. В любом случае вам нужен специалист по кредитованию, имеющий опыт работы с кредитами на строительство, который проведет вас через весь процесс и защитит ваши интересы.

В большинстве случаев кредитные инспекторы получают комиссионные, когда высвобождают средства. Таким образом, существует потенциальный конфликт интересов, если кредитный инспектор хочет высвободить средства в конце проекта, а вы хотите, чтобы средства были удержаны до тех пор, пока проблемы не будут устранены. Несмотря на то, что платежи, как правило, основаны на физическом осмотре выполненной работы, инспекторы просто смотрят, была ли работа выполнена, а не на ее качество.

Также разные кредиторы имеют разную политику в отношении кредитов на строительство. Например, если у вас есть ипотечный кредит на ваш текущий дом, который вы продаете, некоторые кредиторы не будут учитывать это в ваших лимитах заимствования. В противном случае вам, возможно, придется продать свой первый дом, прежде чем вы сможете получить ипотечный кредит на строительство нового дома.

Разные кредиторы также предлагают разные ставки. Естественно, вам также понадобятся лучшие цены и условия. Если банк, с которым вы имеете дело в течение многих лет, немного выше, чем банк, к которому у вас меньше доверия, сообщите своему местному банку, что вы хотели бы работать с ними, но спросите, могут ли они снизить ставку, чтобы соответствовать своему конкуренту. Поскольку все банки занимают свои деньги по одной и той же ставке, все они могут давать ссуды по одной и той же ставке.

ПОЛУЧЕНИЕ ПРЕДВАРИТЕЛЬНОГО УТВЕРЖДЕНИЯ или ПРЕДВАРИТЕЛЬНОЙ КВАЛИФИКАЦИИ

Прежде чем заходить слишком далеко в своих планах по покупке земли и строительству или осуществлению масштабного проекта реконструкции, имеет смысл узнать, сколько вы можете занять. И наоборот, как только вы узнаете свои пределы заимствования, вы можете адаптировать свой дизайн к реалиям своего бюджета. Вы можете встретиться с кредитным специалистом, чтобы просто собрать информацию или получить предварительное одобрение, если вы планируете начать проект в ближайшее время. Предварительное одобрение обычно длится от 30 до 90 дней, в зависимости от кредитора.

Предварительное одобрение требует подачи полной заявки на получение кредита и, как правило, действительно до тех пор, пока имущество оценивается должным образом, и вы не потеряли работу до закрытия кредита. Более быстрый процесс называется предварительной квалификацией . Как правило, это бесплатно и быстро (1-3 дня) и в основном зависит от неподтвержденной информации о ваших финансах, которую вы предоставляете. Хотя это не гарантирует, что вы будете одобрены, предварительная квалификация может помочь вам определить реалистичный бюджет вашего проекта.

В противном случае вы можете потратить много времени и денег на разработку проекта своей мечты, только чтобы обнаружить, что это даже не то, что вы можете себе позволить. И как только вы окажетесь на приблизительном уровне, вам все равно придется пойти на ряд компромиссов в процессе проектирования, чтобы уложиться в бюджет (9-футовые потолки или лучшие окна, гидромассажная ванна или кафельный пол и т. д.). . Знание того, что вы можете себе позволить, поможет вам принимать более правильные решения. Вы можете решить, что сейчас хотите добавить недорогое незавершенное пространство, такое как чердак или подвал, которое вы сможете закончить позже, когда у вас будет немного больше воды.

Конкретные требования для получения кредита время от времени меняются и различаются у разных кредиторов. но все кредиторы обращают внимание на одни и те же три фактора: ваш кредитный рейтинг (FICO), отношение вашего дохода к долгу и размер собственного капитала, который вы будете вкладывать в проект. Чем выше ваш кредитный рейтинг и первоначальный взнос, тем выше ваши шансы на одобрение. Если вы уже владеете землей, вы в довольно хорошей форме, учитывая высокую стоимость земли в наши дни по сравнению со стоимостью строительства.

Отношение доходов к долгу . Отношение дохода к долгу ограничивает, какую часть вашего ежемесячного дохода вы можете использовать для погашения долгов. Банки обращают внимание на два показателя: «передний коэффициент» — это процент вашего ежемесячного валового дохода (до вычета налогов), используемый для выплаты ежемесячных долгов. «Коэффициент возврата» — это то же самое, но включает ваш потребительский долг. Это выражается как 33/38, типичные банковские требования к переднему и заднему коэффициентам. FHA допускает соотношение до 29/41 для переднего и заднего передаточных чисел, в то время как VA принимает переднее передаточное число 41, но не имеет рекомендаций по переднему передаточному числу.

Собственный капитал. За исключением старых недобрых дней беспроцентных ипотечных кредитов, которые помогли породить финансовый крах 2008 года, кредиторы хотят, чтобы заемщик был в некоторой «шкуре в игре». Чем больше у вас денег в проекте, тем меньше вероятность того, что вы не выполните проект или не завершите его. Что касается кредитов на строительство, большинство кредиторов сегодня ссудят вам только 75% от оценочной стоимости дома, исходя из планов и спецификаций. Это называется «Подлежит оценке завершения», проводимой банком. Если вы уже владеете землей, у вас, вероятно, не будет проблем с этим вкладом в акционерный капитал, поскольку стоимость земли росла намного быстрее, чем стоимость строительства в большинстве районов, и обычно составляет большую часть общей стоимости проекта.

ЗАЯВЛЕНИЕ НА КРЕДИТ НА СТРОИТЕЛЬСТВО

Если вы получили предварительное одобрение, оценка здания соответствует кредитным лимитам, и вы явились с полной документацией и надежным подрядчиком, у вас не должно возникнуть проблем с получением кредита. Если вы являетесь владельцем-застройщиком, у вас будет дополнительная задача убедить кредитора в том, что вы можете завершить проект вовремя и в рамках бюджета. Чем больше документации по стоимости вы предоставите, тем лучше, поскольку перерасход средств (или недооценка) является проблемой номер один для неопытных строителей. Наем менеджера по строительству может помочь вам составить надежный пакет и получить кредит.

Чтобы подать заявку на получение кредита, помимо стандартной финансовой информации, необходимой для любого банковского кредита, вам потребуется следующее:

- Подробная информация об участке под застройку: акт или предложение о покупке, документация о защитных соглашениях и других ограничениях по делу.

- Четкое описание обязанностей архитектора (если есть) и генерального подрядчика, руководителя строительства или себя, если вы являетесь владельцем-застройщиком.

- Резюме строителя, страховые свидетельства и кредитно-банковские справки

- Полный комплект чертежей и спецификаций

- Список материалов в формате банка

- Постатейный бюджет (график значений) в формате банка

- График розыгрыша (график платежей), соответствующий процедурам выплаты кредитора.

- Подписанный контракт на строительство, включая даты начала и завершения, а также условия для распоряжений о внесении изменений

ФИНАНСИРОВАНИЕ ДЛЯ СОБСТВЕННИКОВ-СТРОИТЕЛЕЙ

Часто собственникам-строителям трудно получить строительные кредиты. Поскольку вам дают взаймы деньги на то, чего еще не существует, вам нужно убедить банк, что он может выполнить работу вовремя и в рамках бюджета. Ключом к этому является обращение к банку так же, как к подрядчику — с профессиональными планами и спецификациями, подробной сметой и предлагаемым графиком строительства. Вы можете подумать о найме менеджера по строительству, сметчика или другого консультанта по строительству, чтобы помочь собрать ваш пакет вместе.

Очень важна точная оценка, так как банк направит оценщика для определения стоимости вашего проекта. Если кажется, что ваша оценка слишком оптимистична, и банк считает, что вы действительно не сможете построить проект на сумму кредита, вам нужно будет либо занять больше (если вы соответствуете требованиям), либо добавить больше денег к сделке, либо сократить расходы. элементы дизайна.

Многие строительные проекты превышают бюджет, и это редкая работа, которая укладывается в бюджет. Отсутствие опыта у владельца-застройщика (или неопытного подрядчика) часто может привести к тому, что важные пункты будут упущены из виду в смете.