Досрочное погашение кредита банк плюс: Добро пожаловать в АТБ!

Содержание

детали процедуры и советы заёмщикам

Как можно раньше избавиться от кредитного бремени — мечта всех заемщиков. Но не все задумываются над реализацией этой задачи. При этом возможность вернуть деньги банку раньше срока есть у каждого заемщика.. Воспользуйтесь советами сотрудников финансового агрегатора ОkeyСard, чтобы знать детали и подводные камни этой процедуры.

Досрочное погашение кредита

Выплатой любого займа считается внесение оставшейся суммы долга до даты, указанной в кредитном договоре. По закону каждый заемщик вправе одним платежом вернуть все деньги кредитору. В этом вопросе могут быть ограничения, связанные с условиями договора. Но и эти ограничения не должны противоречить законам нашей страны.

Досрочно погасить можно любой кредит:

* потребительский;

* целевой;

* безналичный.

Как правило, при составлении в договор вносится пункт о сроке, в течении которого заемщик не имеет возможности погасить долг досрочно. Обычно запрет устанавливается на первые 2-3 месяца после выдачи кредита. Соответственно, после этого у заемщика нет никаких препятствий для возврата оставшейся суммы банку.

Обычно запрет устанавливается на первые 2-3 месяца после выдачи кредита. Соответственно, после этого у заемщика нет никаких препятствий для возврата оставшейся суммы банку.

Полностью или частично?

Процедура досрочного погашения выполняется как в полном объеме, так и частично. То есть заемщик имеет возможность отдать банку всю сумму долга или только его часть.

Погашение только части кредита влияет на:

* срок выплаты долга;

* размер платежа.

После частичной выплаты кредита ставка остается прежней, уменьшается только основной долг. Но и этого достаточно, чтобы сократить срок погашения. Таким образом, главный плюс погашения части кредита — снижение долговой нагрузки.

Полное погашение -это внесение всей суммы основного долга. После завершения этой процедуры заемщик прекращает выполнять обязательства по договору. Выплата раньше срока в полном объеме позволяет прежде всего сэкономить на переплате, то есть полной стоимости кредита. Кроме того, заемщик перестает испытывать психологическое давление, связанное с обязательствами по возврату долга.

Кроме того, заемщик перестает испытывать психологическое давление, связанное с обязательствами по возврату долга.

Детали процедуры

Первое, что необходимо сделать для погашения кредита в досрочном порядке — найти нужную сумму. Все остальные вопросы решаются гораздо легче. Имея средства на полное или частичное погашение, заемщик сообщает кредитору о своем решении.

Стоит отметить, что вернуть долг за один день — задача невыполнимая. Заемщик в обязательном порядке уведомляет банк о том, что он планирует внести завершающий платеж, за 30 дней до предполагаемой даты.

Досрочное погашение кредита проводится так:

1. Заемщик подает заявление в банк.

2. Указывает в заявке дату последнего платежа.

Вместе с сотрудником банка согласовываются детали процедуры. В назначенный день заемщик либо переводит средства на счет кредитора, либо отдает их в кассу банка.

Частичное погашение отличается тем, что после завершения процедуры устанавливается новый срок выполнения обязательств. Поскольку уменьшается основной долг, следовательно, и размер платежа тоже изменяется. После частичной выплаты заемщик продолжает выполнять обязательства на новых условиях.

Поскольку уменьшается основной долг, следовательно, и размер платежа тоже изменяется. После частичной выплаты заемщик продолжает выполнять обязательства на новых условиях.

Важная информация

1. Сегодня банкам запрещено штрафовать заемщиков, которые хотят вернуть долг раньше срока. Кроме того, процедура проводится бесплатно — кредитор не вправе брать плату за возможность выплатить кредит досрочно. Поэтому если банк отказывает в проведении процедуры или требует выплатить неустойку, то можно смело обращаться в суд.

2. Точный срок внесения последнего или корректирующего — в случае частичного возврата, платежа указывается в заявке не просто так. Если заемщик вовремя не отдает кредитору оговоренную сумму, то банк имеет право аннулировать процедуру. И в таком случае все приходится начинать заново — снова подавать заявку.

3. Возможностью раньше срока избавить себя от кредитного бремени хотят воспользоваться многие заемщики. И нередко для этой цели они оформляют новые займы по чуть менее высокой ставке. Но для выплаты одного кредита не рекомендуется брать новый. Небольшая разница в ставке не будет иметь большого значения, а обязательства по выплате долга останутся.

Но для выплаты одного кредита не рекомендуется брать новый. Небольшая разница в ставке не будет иметь большого значения, а обязательства по выплате долга останутся.

© ИА Русский Запад

Теги: кредит, досрочное погашение

Как досрочно погасить кредит? | Банк ЗЕНИТ

Досрочное погашение кредита стало распространенной и повсеместной практикой. Почти в любом банке допускается возвращать кредит быстрее, чем зафиксировано в договоре. Рассказываем, на что обращать внимание, чтобы максимально сэкономить на досрочном погашении.

Возможности досрочно погасить кредит

Уточняйте, какие есть особенности при досрочном возврате кредита, до заключения договора с банком. Даже если вы не планировали возвращать деньги ранее намеченного срока, ситуация может измениться, и эта информация окажется полезной. Например, некоторые банки могут вводить дополнительные комиссии или временный мораторий, то есть запрещают досрочно погасить кредит в первые несколько месяцев после получения денег заемщиком. И хотя такие меры применяются все реже, желательно заранее прояснить этот момент в банке или посмотреть в вашем кредитном договоре.

И хотя такие меры применяются все реже, желательно заранее прояснить этот момент в банке или посмотреть в вашем кредитном договоре.

Как выгоднее всего досрочно погасить кредит

Универсальные советы, которые подойдут абсолютно всем заемщикам, найти сложно. В первую очередь нужно ориентироваться на вашу финансовую ситуации, личные потребности и возможности. Но есть общие рекомендации, которые в большинстве случаев помогут сориентироваться, просчитать разные варианты и выбрать оптимальный.

Если вы решили досрочно погасить кредит, обратите внимание на несколько важных моментов:

- Порядок списания средств после внесения платежа.

Когда вы вносите деньги, обычно сначала погашаются проценты, пени (если были просроченные платежи) и только потом основной долг. По этой причине целесообразно вносить досрочный платеж в ту же дату, что и основной: тогда начисленные проценты вы оплатите в рамках планового платежа, а вся сумма досрочного пойдет в счет погашения основного долга. Если выбрать другую дату, часть суммы досрочного платежа может уйти на оплату начисленных процентов.

Если выбрать другую дату, часть суммы досрочного платежа может уйти на оплату начисленных процентов. - Процентная ставка по кредиту.

Она имеет значение, если у вас несколько кредитов. Разумнее сначала досрочно погасить кредит с наибольшей ставкой. Но здесь делайте поправку на срок, ведь долгосрочный кредит с небольшой ставкой может оказаться более дорогим, чем краткосрочный кредит с высокой ставкой. Надежнее всего – посчитать сумму переплат по каждому из кредитов, чтобы принять верное решение, какой досрочно погасить кредит в первую очередь. - Уменьшение срока или снижение размера платежа.

В интернете можно встретить утверждение, что уменьшение срока при досрочном погашении кредита однозначно является самым лучшим вариантом. Между тем, если у вас оформлен кредит с аннуитетными платежами (равными частями), то по условиям кредитного договора чаще всего автоматически уменьшается размер ежемесячного платежа, а сокращение срока может оказаться недоступным. Однако в этой ситуации есть небольшая хитрость. Если продолжать вносить платежи как раньше, в сумме до снижения, то экономия может оказаться такой же, как при уменьшении срока.

Если выбрать другую дату, часть суммы досрочного платежа может уйти на оплату начисленных процентов.

Если выбрать другую дату, часть суммы досрочного платежа может уйти на оплату начисленных процентов.

Однако в этой ситуации есть небольшая хитрость. Если продолжать вносить платежи как раньше, в сумме до снижения, то экономия может оказаться такой же, как при уменьшении срока.

Однако в этой ситуации есть небольшая хитрость. Если продолжать вносить платежи как раньше, в сумме до снижения, то экономия может оказаться такой же, как при уменьшении срока.

Процедура досрочного погашения кредита

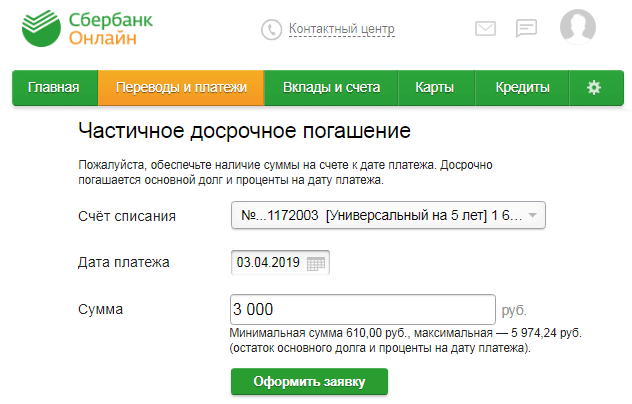

Для досрочного погашения кредита необходимо заранее направить в банк заявление о полном или частичном погашении кредита. Это можно сделать в офисе банка или через дистанционные каналы банковского обслуживания. При этом частичное погашение рекомендуется делать в дату ближайшего платежа по кредиту. Полностью досрочно погасить кредит можно в любой день.

Подробнее об условиях погашения кредитов вы можете узнать на нашем сайте, открыв детальную информацию по интересной вам кредитной программе в разделе «Кредиты».

Поделиться с друзьями:

Как погасить кредиты Parent PLUS

Bankrate logo

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Вот объяснение для .

Ссуды Parent PLUS — федеральные студенческие ссуды, которые родители могут взять от имени своего ребенка — это удобный способ оплатить образование ребенка, но они также могут создать нагрузку на ваши финансы. Родители, которые берут родительские кредиты PLUS, в конечном итоге получают примерно 29 долларов.600 студенческих долгов, согласно Учредительству Столетия, при этом многие из них все еще выплачивают свои кредиты через 20 лет после того, как их ребенок закончил школу. Если вы взяли долг, чтобы помочь своему ребенку поступить в колледж, но вам нужна помощь в его погашении, вот несколько стратегий, с которых можно начать.

4 способа погашения родительских кредитов PLUS

Родительские кредиты PLUS подпадают под действие Федеральной программы прямых займов, но имеют ограниченные возможности погашения по сравнению с другими типами прямых займов. Вот четыре варианта, которые вы можете изучить, чтобы сделать платежи по кредиту для родителей PLUS более управляемыми.

Консолидация кредита для родителей PLUS

Если вы в течение многих лет брали более одного кредита для родителей PLUS для своего ребенка или если вы брали кредиты для нескольких детей, консолидация кредита может быть полезным вариантом. Эта бесплатная стратегия погашения упрощает ваш план погашения, объединяя несколько родительских кредитов PLUS в новый кредит прямой консолидации. После того, как вы объедините кредиты Parent PLUS, у вас будет один счет за студенческий кредит и платеж, подлежащий уплате каждый месяц, а ваша фиксированная процентная ставка будет усредняться на основе первоначальных ставок по вашим кредитам.

Этот вариант также может помочь, если вы боретесь с вашими текущими ежемесячными платежами. Срок погашения кредита с прямой консолидацией составляет до 30 лет, поэтому увеличение срока погашения снизит ваши ежемесячные платежи, хотя в конечном итоге вы будете платить больше по процентам в целом.

Рефинансирование студенческого кредита

Рефинансирование студенческого кредита — это распространенный способ потенциально снизить процентную ставку, получить более выгодные условия и снизить ежемесячный платеж. Только частные кредиторы предлагают рефинансирование, поэтому процентные ставки, варианты погашения, условия и льготы варьируются в зависимости от компании. Это также означает, что вы больше не будете иметь право на льготы по федеральному студенческому кредиту, такие как гибкие планы погашения и расширенные варианты воздержания, если вы испытываете финансовые трудности.

Только частные кредиторы предлагают рефинансирование, поэтому процентные ставки, варианты погашения, условия и льготы варьируются в зависимости от компании. Это также означает, что вы больше не будете иметь право на льготы по федеральному студенческому кредиту, такие как гибкие планы погашения и расширенные варианты воздержания, если вы испытываете финансовые трудности.

При подаче заявления на рефинансирование родительской ссуды PLUS кредитор проведет проверку кредитоспособности и попросит вас предоставить информацию о ваших доходах и других финансовых обязательствах. Это делается для того, чтобы у вас была возможность погасить кредит рефинансирования. Ваша процентная ставка будет в значительной степени определяться вашим кредитным рейтингом, поэтому, чем лучше ваш кредит, тем дешевле ваш кредит. Если у вас исключительный кредит, ваша процентная ставка может быть значительно ниже, чем первоначально предлагало вам федеральное правительство.

План погашения в зависимости от дохода

Если вам нужны выплаты по кредиту нижестоящего родителя PLUS и вы хотите остаться в рамках федеральной системы прямого кредитования, вы также можете рассмотреть возможность использования плана погашения в зависимости от дохода (ICR).

В соответствии с планом ICR ваш ежемесячный платеж основан на 20 процентах вашего дискреционного дохода или суммы корректировки дохода, основанной на том, что вы будете платить в течение 12 лет в соответствии с планом фиксированных платежей — в зависимости от того, что меньше. Вам нужно будет ежегодно подтверждать свой доход и размер семьи, что может увеличить или уменьшить ваши ежемесячные платежи.

Однако вы не можете погасить материнский кредит PLUS как есть в соответствии с планом ICR. Чтобы иметь право на участие в плане ICR, вам необходимо сначала объединить материнские кредиты PLUS в кредит с прямой консолидацией. Затем вновь консолидированный кредит может быть погашен в соответствии с планом ICR.

Уникальное преимущество планов погашения, основанных на доходах, таких как ICR, заключается в том, что если в конце периода погашения остается какой-либо долг, он будет прощен.

Прощение ссуды государственной службы

Родители, работающие в государственном секторе, могут иметь право на прощение ссуды государственной службы (PSLF). Программа PSLF требует, чтобы заемщики с правом на Прямые кредиты работали полный рабочий день в государственной или некоммерческой организации во время погашения.

Программа PSLF требует, чтобы заемщики с правом на Прямые кредиты работали полный рабочий день в государственной или некоммерческой организации во время погашения.

Заемщики должны сделать 120 платежей по плану погашения, зависящему от дохода, чтобы завершить прощение ссуды государственной службы, поэтому родители должны будут объединить свои родительские ссуды PLUS в ссуду с прямой консолидацией и зарегистрироваться в Плане погашения с учетом дохода, чтобы соответствовать требованиям. После 120 квалификационных платежей по кредиту оставшийся остаток студенческого кредита может быть списан.

Часто задаваемые вопросы о кредитах PLUS для родителей

Как долго вы должны погасить кредиты PLUS для родителей?

У вас есть от 10 до 25 лет, чтобы погасить родительские кредиты PLUS, в зависимости от вашего плана погашения. Однако вы можете продлить срок до 30 лет, объединив свои кредиты, что приведет к более низкому ежемесячному платежу, но большему проценту, выплачиваемому с течением времени.

Могу ли я передать родительский кредит PLUS моему ребенку?

Единственный способ передать родительский кредит PLUS вашему ребенку — это рефинансировать кредит у частного кредитора. В настоящее время родители не могут перевести свой родительский кредит PLUS своему ребенку в рамках федеральной кредитной системы.

Можно ли досрочно погасить родительский кредит PLUS?

Да, вы можете досрочно погасить материнский кредит PLUS без штрафных санкций. Например, вы можете сделать несколько платежей по родительскому кредиту PLUS в месяц, сделать один платеж в месяц на повышенную сумму или сделать единовременную выплату, чтобы быстрее погасить студенческий долг.

Что произойдет, если я не заплачу родительский кредит PLUS?

Если вы не погасите свой родительский кредит PLUS, вы потеряете доступ к будущей федеральной помощи студентам, планам отсрочки и многому другому. О просроченных кредитах (что происходит после 270 дней неуплаты) сообщается в бюро кредитных историй, и вы также можете столкнуться с юридическими последствиями за неуплату.

Стоят ли родительские кредиты PLUS?

Кредиты Parent PLUS могут быть полезны, если ваш ребенок максимально исчерпал свое пособие на обучение и у него нет другой альтернативы для снижения стоимости образования (например, посещение более доступной школы). Тем не менее, родительские кредиты PLUS могут сорвать ваши собственные жизненные цели, такие как накопление на пенсию, погашение ипотеки или образ жизни, который вы всегда себе представляли. Прежде чем брать кредит, определите дополнительные расходы, которые вы будете платить в виде процентов, и составьте план погашения, чтобы вас не застали врасплох.

Общие сведения о штрафах за досрочное погашение бизнес-кредитов

Бизнес-кредиты

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 14 сентября 2020 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Когда вы берете финансирование для покрытия деловых расходов и досрочно выплачиваете финансирование, это может привести к штрафу за досрочное погашение. В зависимости от типа кредита и кредитора, которого вы выберете, к вам могут быть применены штрафы за досрочное погашение, которые гарантируют, что кредитор может получить от вас определенную сумму денег, будь то в виде процентов или комиссии. Штрафы за досрочное погашение для предприятий часто связаны с кредитами Управления малого бизнеса США (SBA) и кредитами на коммерческую недвижимость.

Штрафы за досрочное погашение для предприятий часто связаны с кредитами Управления малого бизнеса США (SBA) и кредитами на коммерческую недвижимость.

- Что такое штраф за досрочное погашение?

- Где найти бизнес-кредиты без штрафа за досрочное погашение

- Досрочное погашение

- Часто задаваемые вопросы о штрафе за досрочное погашение

Что такое штраф за досрочное погашение?

Штраф за досрочное погашение — это плата, которую кредиторы взимают с вас, если вы пытаетесь досрочно погасить свой долг. Штрафы за досрочное погашение чаще всего сопровождают ипотечные кредиты и автокредиты, хотя некоторые виды бизнес-кредитов также включают эти сборы.

Кредиторы обычно получают прибыль, взимая проценты с заемщиков. Штраф за досрочное погашение гарантирует, что кредитор все еще может получить прибыль от кредита, если заемщики не выплачивают проценты в полном объеме.

Плата за досрочное погашение обычно составляет процент от общей суммы кредита. Любые сборы, связанные с досрочным прекращением кредита, должны быть указаны в вашем кредитном предложении или окончательном кредитном договоре. Вы можете подумать, что досрочное погашение корпоративного долга позволит вам сэкономить деньги, и хотя это может быть правдой, вы все равно можете заплатить сотни или тысячи долларов за досрочное погашение.

Любые сборы, связанные с досрочным прекращением кредита, должны быть указаны в вашем кредитном предложении или окончательном кредитном договоре. Вы можете подумать, что досрочное погашение корпоративного долга позволит вам сэкономить деньги, и хотя это может быть правдой, вы все равно можете заплатить сотни или тысячи долларов за досрочное погашение.

Какие виды бизнес-кредитов влекут за собой штрафы за досрочное погашение?

Вы можете столкнуться со штрафами за досрочное погашение некоторых типов кредитов SBA и кредитов на коммерческую недвижимость. Кредиты SBA выдаются через партнерские кредитные учреждения — обычно банки — в то время как вы можете найти кредиты на коммерческую недвижимость либо в традиционном банке, либо в коммерческом онлайн-кредиторе.

Ссуды SBA 7(a)

Эти ссуды SBA на общие деловые расходы предусматривают штрафы за досрочное погашение, если срок погашения ссуды превышает 15 лет. Штраф будет применяться, если вы добровольно заплатите 25% или более непогашенного остатка по кредиту 7 (a) в течение первых трех лет срока кредита. Сумма комиссии зависит от времени предоплаты:

Сумма комиссии зависит от времени предоплаты:

- 1-й год: 5% от суммы предоплаты

- 2-й год: 3% от суммы предоплаты

- 3-й год: 1% от суммы предоплаты

Ссуды SBA 504

Эти ссуды SBA предназначены для расширения или покупки коммерческой недвижимости, а также крупных закупок оборудования. Ссуды SBA 504 имеют штрафы за досрочное погашение, которые снижаются в течение первой половины 20-летнего срока ссуды. Комиссия за досрочное погашение снижается с 3,00% в первый год до 0,00% с 11 по 20 годы.

Кредиты на коммерческую недвижимость

Кредиты на коммерческую недвижимость помогают владельцам бизнеса покупать недвижимость, например, витрины или офисные помещения. Традиционные кредиты на коммерческую недвижимость аналогичны ипотечным кредитам в том смысле, что ваша недвижимость будет выступать в качестве залога, и вы должны будете производить платежи по кредиту в установленный график. В некоторых случаях ваш кредитор может установить период блокировки, который запрещает досрочное погашение. Как только блокировка закончится, ваш штраф за досрочное погашение обычно со временем уменьшается, аналогично штрафам, которые налагает SBA.

В некоторых случаях ваш кредитор может установить период блокировки, который запрещает досрочное погашение. Как только блокировка закончится, ваш штраф за досрочное погашение обычно со временем уменьшается, аналогично штрафам, которые налагает SBA.

- Погашение долга : Для досрочного погашения некоторых кредитов на коммерческую недвижимость, таких как кредиты CMBS, может потребоваться процесс, называемый снятием с учета. Вам нужно будет заменить имущество другим активом в качестве залога, чтобы снять залоговое удержание с текущего недвижимого имущества. В некоторых случаях снятие долга может быть недоступно, пока вы не достигнете определенного момента срока погашения.

Где найти бизнес-кредиты без штрафов за досрочное погашение

Многие бизнес-кредиторы онлайн предлагают кредиты и кредитные линии без штрафов за досрочное погашение. Онлайн-кредиты для бизнеса также обычно имеют более мягкие требования к заемщику и более быстрое финансирование, чем кредиты банка или SBA. Но следите за высокими процентными ставками и сборами, которые часто сопровождают это быстрое финансирование.

Но следите за высокими процентными ставками и сборами, которые часто сопровождают это быстрое финансирование.

Поскольку вы начинаете поиск финансирования без штрафов за досрочное погашение, вот несколько онлайн-кредиторов, которые могут удовлетворить ваши потребности.

OnDeck

OnDeck предлагает краткосрочные бизнес-кредиты на сумму от 5 000 до 250 000 долларов США и кредитную линию для бизнеса на сумму от 6 000 до 100 000 долларов США. Оба варианта финансирования имеют 24-месячный срок для погашения долга, но заемщики OnDeck имеют возможность досрочного погашения. Возможно, вы сможете претендовать на льготу досрочного погашения OnDeck, которая позволит вам полностью досрочно погасить остаток по кредиту и отказаться от всех оставшихся процентов без штрафа или комиссии (OnDeck не предлагает эту льготу для определенных отраслей).

Однако ссуды с льготой досрочного погашения могут иметь более высокую процентную ставку, чем ссуды без льготы. Это увеличит общую стоимость кредита, несмотря на досрочное погашение. И если вы не получаете пособие, но все же хотите погасить кредит досрочно, вы должны будете уплатить 75% оставшейся суммы процентов по кредиту.

И если вы не получаете пособие, но все же хотите погасить кредит досрочно, вы должны будете уплатить 75% оставшейся суммы процентов по кредиту.

Kabbage

Kabbage предлагает возобновляемые кредитные линии на сумму до 250 000 долларов США. После того, как вы сделаете вывод, у вас будет 6, 12 или 18 месяцев, чтобы погасить заемную сумму плюс комиссионные. Kabbage не взимает штрафы за досрочное погашение. Как только вы погасите свой долг, ваша полная кредитная линия снова станет доступной.

Funding Circle

Funding Circle предоставляет срочные кредиты на сумму от 25 000 до 500 000 долларов США со сроком погашения от 6 до 84 месяцев. Funding Circle не взимает комиссию за предоплату. Если вы решите погасить кредит досрочно, вы будете нести ответственность только за проценты, которые вы понесли в течение времени, когда вы занимали. Ваша процентная ставка и сумма ежемесячного платежа будут фиксированными на весь срок действия кредита, что позволит легко рассчитать любые досрочные платежи, которые вы, возможно, захотите сделать.

Досрочное погашение долга

Существует несколько сценариев, в которых вы окажете услугу своему бизнесу, если досрочно погасите свой долг. Некоторые из преимуществ досрочного погашения для вашего бизнеса могут включать:

- Вы можете получить кредит, который имеет плохие условия, низкие ставки или кредит от кредитора с недобросовестной деловой практикой.

- Если у вас есть несколько форм корпоративного долга, погашение аванса исключает ежемесячный платеж, что делает ваши счета немного проще каждый месяц.

- Отказ от ежемесячного платежа по кредиту высвободил бы деньги, которые вы могли бы вкладывать в компанию. Если в вашем бизнесе произошел всплеск денежного потока, вы можете захотеть погасить кредит и больше инвестировать в бизнес.

Конечно, досрочное погашение бизнес-кредита зависит от ограничений вашего кредитора. Если вам грозит крупный штраф за досрочное погашение, вам следует придерживаться первоначального срока погашения. Кроме того, если досрочная оплата не сэкономит вашему бизнесу деньги — если кредитор все равно получит одинаковую сумму процентов — тогда предоплата может быть не лучшим ходом для вашего бизнеса. Прежде чем принять решение о досрочном погашении долга, обязательно изучите исходный кредитный договор и финансовое положение вашего бизнеса.

Кроме того, если досрочная оплата не сэкономит вашему бизнесу деньги — если кредитор все равно получит одинаковую сумму процентов — тогда предоплата может быть не лучшим ходом для вашего бизнеса. Прежде чем принять решение о досрочном погашении долга, обязательно изучите исходный кредитный договор и финансовое положение вашего бизнеса.

Штраф за досрочное погашение Часто задаваемые вопросы

Что такое досрочное погашение кредита?

Досрочное погашение кредита означает осуществление платежей вне запланированного срока погашения. По некоторым кредитам досрочное погашение долга может помочь вам сэкономить на процентах. Но некоторые кредиторы запрещают досрочное погашение и берут комиссию за досрочное, незапланированное погашение.

Можно ли досрочно погасить кредит?

Будет ли досрочное погашение кредита хорошей идеей, зависит от вашего конкретного кредита и ваших деловых обстоятельств. Если ваш кредитор не взимает штрафы за досрочное погашение, и вы сэкономите на процентах, заплатив досрочно, то это может быть разумным шагом. Но если досрочная оплата не сэкономит вам денег, возможно, вы не захотите делать дополнительные платежи, которые могут сократить денежные резервы вашей компании.

Но если досрочная оплата не сэкономит вам денег, возможно, вы не захотите делать дополнительные платежи, которые могут сократить денежные резервы вашей компании.

Имеют ли кредиты SBA штрафы за досрочное погашение?

Да Ссуды SBA 7(a) и 504 предусматривают штрафы за досрочное погашение. Для кредитов 7(a) сборы применяются только к кредитам со сроком более 15 лет и только в том случае, если вы платите более 25% своего баланса в первый год. С другой стороны, 504 кредита имеют штрафы за досрочное погашение, которые уменьшаются в течение первых 10 лет кредита, достигая 0% в середине срока кредита.

Поделиться статьей

Сравнить предложения бизнес-кредитов

Рекомендуемое чтение

Как начать бизнес в сфере проведения мероприятий

Обновлено 28 ноября 2022 г.

Думаете об открытии собственного бизнеса в сфере проведения мероприятий? Узнайте о плюсах и минусах владения пространством для проведения мероприятий, а также о шагах, которые необходимо предпринять при запуске.