Льготный период тинькофф кредитная карта: Ваш браузер устарел | Тинькофф Банк

Содержание

Беспроцентный период Тинькофф Платинум: 55-120 дней льготный период

Льготный период по Тинькофф Платинум — дополнительная опция, позволяющая пользоваться деньгами банка без процентов. Если соблюдать сроки грейса, можно постоянно тратить кредитные деньги и ничего не переплачивать. Рассказываем, как это работает.

Содержание:

-

Что такое грейс-период

-

Как считать беспроцентный период по Тинькофф Платинум

-

Теперь очень подробно со схемами

-

Если вы совершаете покупку не сразу после активации

-

Как узнать расчетный период Тинькофф Платинум

-

На какие операции не распространяется грейс

-

Беспроцентный период по Тинькофф Платинум в 120 дней

Специалист Бробанк. ру рассказывает, что такое беспроцентный период по Тинькофф Платинум, как он работает, как пользоваться кредиткой бесплатно. Достаточно один раз изучить опцию, разобраться в ней, и можно применять ее постоянно.

ру рассказывает, что такое беспроцентный период по Тинькофф Платинум, как он работает, как пользоваться кредиткой бесплатно. Достаточно один раз изучить опцию, разобраться в ней, и можно применять ее постоянно.

Что такое грейс-период

Он есть как у карты Тинькофф Платинум, так и у кредиток других банков. Это дополнительная опция, которая привлекает заемщиков, делает продукт более интересным и выгодным. Но если раньше грейс был редкостью и чем-то новым, то сейчас практически все кредитные карты рынка им обладают.

Каждый банк устанавливает свои условия льготного периода, свои сроки, перечни подпадающих под него операций. Поэтому, если вы пользуетесь кредиткой Тинькофф, смотрите на именно его критерии.

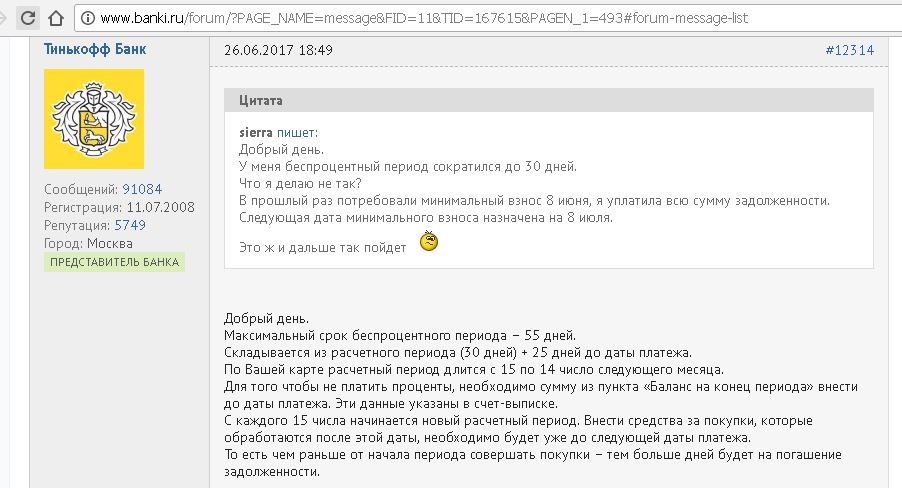

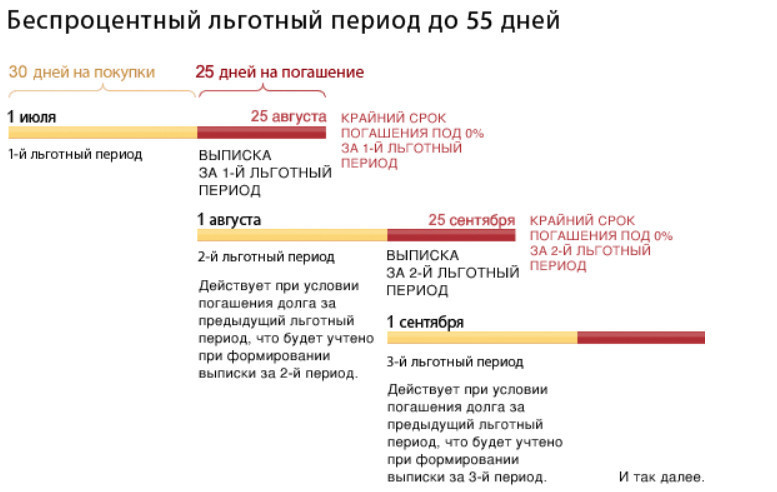

Грейс — это определенный срок, в течение которого держатель карты может пользоваться предоставленным лимитом без уплаты процентов. Если рассматривать льготный период кредитной карты Тинькофф Платинум, по ней он составляет до 55 дней. Обратите внимание, именно ДО 55 дней, то есть может быть меньше — о способе исчисления расскажем ниже.

Что важно знать заемщику об опции:

- главное условие — нужно закрыть долг полностью до копейки до даты окончания грейса. Только тогда он сработает, и банк не насчитает проценты;

- если долг не погашен в эту дату, Тинькофф начислит проценты за все дни, убрать их уже будет нельзя;

- операции по снятию наличных и переводу денег на другие реквизиты стандартно под действие грейса не попадают. Более того, согласно тарифам карты Платинум на такие транзакции назначается повышенный процент;

- действие грейса не отменяет необходимости вносить регулярный платеж хотя бы в минимальном размере.

Беспроцентный период по карте Тинькофф Платинум не нужно никак подключать отдельно и активировать. Эта опция подключена по умолчанию и начинает работать сразу, как только заемщик активировал кредитную карту.

Как считать беспроцентный период по Тинькофф Платинум

Многие заемщики не разбираются в вопросе, не интересуются тем, с какого момента начинается грейс в 55 дней, а после возмущаются, когда банк начисляет проценты. Поэтому рассмотрим подробно, как работает льготный период по Тинькофф Платинум.

Поэтому рассмотрим подробно, как работает льготный период по Тинькофф Платинум.

Самое главное — с какой даты стартует грейс. У каждого банка она разная. Один объявляет старт в день совершения первой покупки, которая увела счет в минус, второй — в дату активации пластика, третий — в определенный день месяца.

Грейс-период по кредитной карте Тинькофф Платинум — дата активации карточки. Этот день — начало первого расчетного периода, и каждый месяц эта дата не будет меняться. Если вы активировали карту 10 числа, каждый месяц 10 числа будет стартовать новый льготный период.

Расчетный период — это срок, за который банк готовит отчет по проведенным в течение этого месяца операциям. На основании этого отчета формируется выписка, делается расчет начисленных процентов, которые убираются при соблюдении грейса.

В нашем примере расчетный период длится, например, с 10 апреля по 9 мая. Дальше банк формирует выписку, делает расчеты и указывает на сумму минимального ежемесячного платежа.

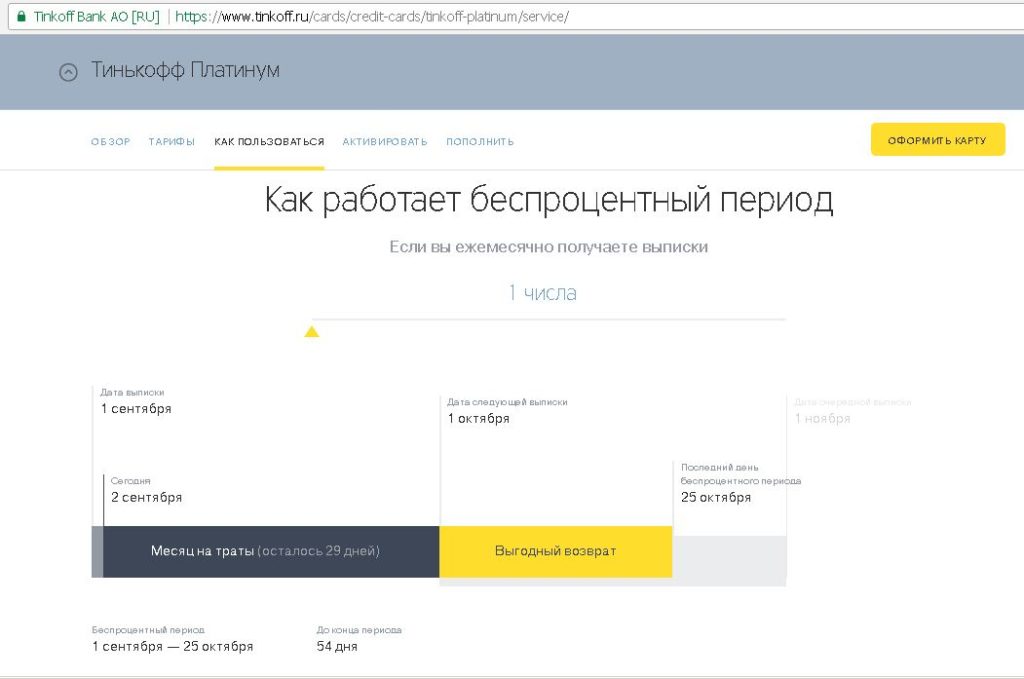

Теперь очень подробно со схемами

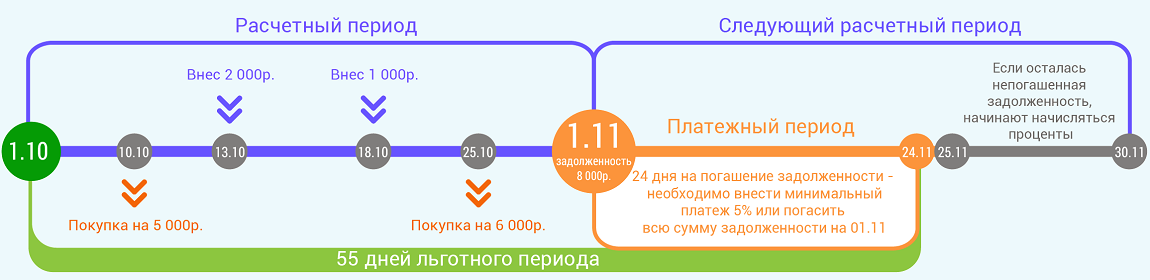

Если рассматривать, сколько дней длится беспроцентный период на Тинькофф Платинум, то это 55 суток. Вот классическая схема:

Максимальный срок грейса устанавливается в том случае, если клиент совершает первую покупку в день начала расчетного периода, то есть сразу при активации пластика.

Что получается по этой схеме:

- Например, вы получили карту Тинькофф Платинум 10 апреля и сразу активировали ее.

- В этот же день, 10 апреля вы совершили первую покупку, которая увела счет в минус.

- Далее начинается расчетный период, который длится 30 дней, 9 мая — его последний день.

- 10 мая настает платежный период, который длится 25 дней. В течение этого срока нужно полностью закрыть долг, тогда банк не уберете начисленные проценты.

На следующий день после окончания первого расчетного периода начинается второй. И сразу стартует следующий грейс, то есть фактически он накладывается на первый. То есть грань на фото “Конец расчетного периода” — это старт следующего грейса. И так до бесконечности, пока действует карта.

То есть грань на фото “Конец расчетного периода” — это старт следующего грейса. И так до бесконечности, пока действует карта.

Если вы совершаете покупку не сразу после активации

Далеко не все заемщики совершают первую расходную операцию сразу после активации карточки. И в этом случае беспроцентный период по Тинькофф Платинум будет меньше 55 дней.

Вот схема для примера:

- Например, вы получили и активировали кредитку 10 апреля, с этого момента и пошел старт первого расчетного периода и грейса.

- Но первую покупку вы совершили через 10 дней, 20 апреля. Получается, что до конца расчетного периода остается 20 дней.

- Далее наступает платежный период, который стандартно длится 25 дней.

Получается, что грейс в данной ситуации складывается из 20 дней расчетного периода и 25 — платежного. Он составит 45 дней.

Как узнать расчетный период Тинькофф Платинум

Узнать начало расчетного периода и старта грейса можно в личном кабинете Тинькофф, доступ к нему дается всем заемщикам бесплатно. Заходите, кликаете на карточку Платинум, в деталях счета находите выписку. В ней и будет отражаться нужная информация.

Заходите, кликаете на карточку Платинум, в деталях счета находите выписку. В ней и будет отражаться нужная информация.

Также вы всегда можете узнать кредитный период карты Тинькофф Платинум через чат поддержки в приложении банка. Просто откройте чат и задайте вопрос, через несколько минут вам ответят. Если доступа к онлайн-системам нет, позвоните на горячую линию банка по номеру 8 800 555-777-8.

Заемщику не нужно самостоятельно заниматься расчетами грейса. Они всегда отражается в приложении Тинькофф, а за 7 дней до окончания беспроцентного периода банк выводит эту информацию на главный экран, она будет на виду.

На какие операции не распространяется грейс

Самое главное — сразу разобраться в том, на что льгота распространяется, а на что нет. Вот перечень операций, которые всегда облагаются процентами:

- снятие наличных;

- переводы физлицам на любые карты и счета;

- переводы юрлицам и ИП на счета, открытые в Тинькофф;

- погашение кредитов;

- оплата коммунальных услуг через сторонние сервисы;

- оплата налогов и сборов через сторонние сервисы.

Все покупки в магазинах и интернете всегда попадают под действие грейс-периода. Также обратите внимание, что если оплачивать коммунальные услуги, налоги и иные сборы через сам банк Тинькофф, грейс на эти операции будет распространяться. Если переводы юрлицам и ИП совершаются на реквизиты другого банка, они тоже попадают под грейс.

Беспроцентный период по Тинькофф Платинум в 120 дней

Стандартный грейс составляет 55 дней, но есть дополнительная льгота в 120 дней, которая актуальна в рамках услуги Перевод баланса. Держатель кредитки Платинум может покрыть за ее счет долг в другом банке полностью или частично. И на эту операцию назначается длительный грейс в 120 дней.

Подключение услуги Перевод баланса проводится в чате Тинькофф, заемщик посылает туда запрос, после вводит реквизиты счета или карты, куда нужно направить деньги. Деньги списываются, услуга и льготный период в 120 дней активируются.

Частые вопросы

Существует ли калькулятор беспроцентного периода Тинькофф Платинум?

Нет, такой сервис не предоставляется. Но информация об окончании грейса всегда есть в сервисах Тинькофф. А за неделю до окончания периода льготы банк выводит предупреждение на главный экран банкинга или приложения.

Но информация об окончании грейса всегда есть в сервисах Тинькофф. А за неделю до окончания периода льготы банк выводит предупреждение на главный экран банкинга или приложения.

Какой беспроцентный период у Тинькофф Платинум?

Стандартный грейс — до 55 дней, он стартует с даты начала расчетного периода. Есть также грейс в 120 дней, но он актуален только в рамках услуги Перевод баланса.

Как узнать о беспроцентном периоде по Тинькофф Платинум?

Информацию о грейсе вы можете получить в сервисах Тинькофф. Все вопросы относительно опции можете задать в чате приложения банка или по его телефону горячей линии 8 800 555-777-8.

Что будет, если я не погашу долг вовремя?

Если вы не закроете долг полностью до окончания действия льготного периода, банк начислит проценты за все дни. Если вы вообще не внесете платеж в срок хотя бы в размере минимального, наступит просрочка, последуют штрафы.

Как подключить беспроцентный период к кредитной карте Тинькофф Платинум?

Его не нужно подключать, он подключен и активирован по умолчанию.

Как пользоваться беспроцентным периодом от Тинькофф?

Чтобы грейс сработал, нужно закрыть долг по кредитке полностью до его окончания. Также важно вносить ежемесячные платежи, если даты их оплаты попадают на дни льготного периода.

Источники:

- Тинькофф: Беспроцентный (грейс) период.

Подписаться на Телеграм

Подписаться на Яндекс Дзен

Банки нарастили предложение кредиток с длинным беспроцентным периодом — РБК

В 2021 году банки нарастили предложение кредитных карт с увеличенным льготным периодом — часть из них готова не взимать проценты по четыре месяца. Это следствие обострения конкуренции за заемщиков, считают эксперты

Фото: Константин Михальчевский / РИА Новости

Материал был изменен после публикации. В первоначальной версии статьи говорилось, что в 2020 году только пять крупных банков имели в линейке кредитки с увеличенным грейс-периодом, а в 2021-м — 15. Однако в данном случае речь шла о выводе на рынок новых продуктов. Всего на начало декабря 2021 года кредитки с длинным льготным периодом были почти у 30 крупных банков, следует из данных banki.ru.

Однако в данном случае речь шла о выводе на рынок новых продуктов. Всего на начало декабря 2021 года кредитки с длинным льготным периодом были почти у 30 крупных банков, следует из данных banki.ru.

Российские банки стали активнее предлагать кредитные карты с длинным льготным периодом, когда клиент не платит проценты за пользование заемными средствами. С начала года сразу десять банков из топ-50 вывели на рынок продукт с такой опцией, подсчитали аналитики Banki.ru по запросу РБК. Речь идет о кредитках с грейс-периодом на срок 100 дней и выше. Наиболее широко распространены на рынке карты с льготным периодом 40–60 дней.

В 2020 году только пять крупных банков вывели на рынок кредитки с увеличенным грейс-периодом. В 2021-м это сделали уже 10 кредитных организаций. В выборку попали все активные виды кредитных карт, представленных банками с января 2020 года, поясняет эксперт по карточным продуктам Banki.ru Ольга Станчак. РБК выделил из этого списка кредитные организации из топ-50 по активам, исключив два небольших банка.

В 2020 году кредитные карты с длинным грейс-периодом появились в линейках ВТБ, Альфа-банка, Россельхозбанка, банка «Санкт-Петербург» и ВУЗ-банка (был санирован Уральским банком реконструкции и развития, с 2020 года продуктовые линейки банков фактически объединены, уточнил представитель УБРиР). У четырех банков льготный период находится в диапазоне от 100 до 120 дней и только у одного достигает 200 дней.

В 2021 году аналогичные кредитки запустили Сбербанк, Газпромбанк, «Открытие» (это второй такой продукт у банка), банк «Дом.РФ», «Уралсиб», «Хоум Кредит», «Ренессанс Кредит», ОТП Банк, Локо-банк и Экспобанк. Средняя продолжительность грейс-периода по новым кредиткам увеличилась — минимальный срок, на который банки готовы не начислять проценты, составляет уже 118–120 дней.

В последние шесть месяцев банки нарастили активность в этом сегменте, отмечает Станчак: кроме запуска новых карт некоторые из них проводили временные акции по действующим кредиткам.

Увеличенный льготный период — это элемент конкурентной борьбы за клиентов, отмечает управляющий директор рейтингового агентства НКР Михаил Доронкин. Длительность грейс-периода может быть одним из основных параметров для заемщика при выборе карты, указывает он.

Длительность грейс-периода может быть одним из основных параметров для заемщика при выборе карты, указывает он.

Одна из причин расширения предложения таких кредиток — спрос со стороны потребителей, полагает директор по банковским рейтингам НРА Константин Бородулин: «Использование длительного грейс-периода позволяет осуществить покупку, равную как минимум двум месячным окладам, уже сейчас, не платя дополнительных процентов (при наличии соответствующего лимита)». Для банков это эффективный способ продвижения кредитного продукта на фоне роста закредитованности населения, допускает аналитик.

Запуская кредитки с удлиненным грейс-периодом, банки больше фокусируются не столько на процентном доходе конкретного продукта, сколько на альтернативных способах заработка, отмечает руководитель направления исследований центра «Сколково-РЭШ» Егор Кривошея. Это более высокие ставки межбанковской комиссии, кросс-продажи других продуктов, повышенный средний чек, перечисляет собеседник РБК.

Большинство опрошенных РБК банков утверждают, что удлинение грейс-периода по кредитной карте обычно не приводит к росту просрочки или дефолтности. «На текущий момент разница в дефолтности по картам с разным грейс-периодом статистически не подтверждается: значения максимально близки», — говорит гендиректор бюро кредитных историй «Эквифакс» Олег Лагуткин. Подобные карты предоставляются самым качественным клиентам, замечает старший вице-президент банка «Ренессанс Кредит» Григорий Шабашкевич.

«На текущий момент разница в дефолтности по картам с разным грейс-периодом статистически не подтверждается: значения максимально близки», — говорит гендиректор бюро кредитных историй «Эквифакс» Олег Лагуткин. Подобные карты предоставляются самым качественным клиентам, замечает старший вице-президент банка «Ренессанс Кредит» Григорий Шабашкевич.

По данным Лагуткина, уровень утилизации длинных кредиток (использования предоставленного лимита) лишь на 3–4% выше, чем для карт со стандартным льготным периодом. Ряд банков не фиксируют роста этого показателя — так ответили ВТБ, банк «Санкт-Петербург» и Экспобанк. «Средняя задолженность по таким картам больше, но частота трат пониже», — отмечает директор департамента кредитных карт банка «Хоум Кредит» Алексей Щавелев. У держателей кредитных карт с увеличенным грейс-периодом лимиты выше, поэтому относительная утилизация по сравнению с остальными картами может быть меньше, добавляет Шабашкевич. Директор розничных продуктов банка «Дом.РФ» Евгений Шитиков оценивает рост утилизации при увеличении льготного периода с 50–60 до 100–120 дней в 40–50%.

Как отмечает Доронкин, кредитки с длинным грейс-периодом могут заинтересовать клиентов, рассматривающих карту как альтернативу потребительскому кредиту: они могут не погашать полностью тело долга несколько месяцев. «Переход на карту с увеличенным льготным периодом может снизить долговую нагрузку таких заемщиков», — поясняет Доронкин.

Как следует из расчетов ЦБ, в четвертом квартале полная стоимость кредитов (ПСК) в сегменте кредитных карт не должна превышать 23,3–32,5% в зависимости от суммы лимита — чем он меньше, тем выше порог. Но в описании условий кредитных карт могут приводиться разные процентные ставки, которые будут начисляться в зависимости от операций заемщика. Например, 27% годовых — на покупки товаров, а 49,9% годовых «по иным операциям».

Чтобы не выйти за пределы грейс-периода, когда проценты не начисляются, заемщики должны хорошо понимать схему его расчета, предупреждает Станчак. «Возможен вариант, что отчетный период начинается с момента активации, в первый день месяца, с момента первой покупки и т. д. Для длительного льготного периода могут быть установлены определенные условия по сумме трат. Или длительный беспроцентный период действует только один раз после активации карты, а далее стандартные 50 дней», — перечисляет эксперт Banki.ru.

«Вне зависимости от длины грейс-периода заемщик должен точно знать ПСК — во сколько ему обойдутся заемные средства, если он выйдет за пределы грейс-периода», — подчеркивает директор Ассоциации развития финансовой грамотности Вениамин Каганов. Он напоминает, что этот параметр указывается на первой странице кредитного договора.

Независимо от длительности грейс-периода клиент, как правило, должен вносить по кредитке минимальный ежемесячный платеж (засчитывается в погашение части долга), напоминает Станчак. Это процент от общей суммы задолженности, который требуется перечислять банку каждый месяц до установленной договором даты, чтобы сохранить действие льготного периода. Например, если клиент совершил покупку по карте с грейс-периодом 100 дней в сентябре, то в октябре и ноябре он должен внести минимальные платежи, чтобы оставить для себя возможность погасить всю сумму долга в декабре без начисления процентов за использование кредитного лимита. По данным Banki.ru, минимальная величина такого взноса по кредиткам сейчас составляет от 3 до 10% от суммы задолженности.

Льготный период, как правило, распространяется только на покупку товаров или услуг. «Если вы совершите безналичную оплату товара, то на эту операцию не будут начисляться проценты в течение льготного периода. А вот если снимете наличные или переведете деньги, то на эти операции с первого дня могут начислять проценты по тарифу банка», — поясняет Станчак. Помимо этого за снятие наличных и переводы банки могут взимать дополнительные комиссии, добавляет она.

«Не рекомендуется пользоваться грейсом в сложных ситуациях, набирая «колоду» карт, — говорит руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева. — Рано или поздно потребитель рискует запутаться в этих картах, в условиях, сроках платежных и грейс-периодов, что неминуемо приведет к тяжелым последствиям в виде повышенных процентов и штрафов». Она также напоминает, что надо следить за автоматическим подключением услуг со стороны банков, например СМС-информирования или страховки. «Их стоимость списывается с кредитки, и на нее тоже начисляются проценты. Когда заемщик редко пользуется картой, он бывает неприятно удивлен размерами обязательных к погашению платежей», — подчеркивает Лазарева.

По данным Банка России, на 1 июля 2021 года уровень долговой нагрузки населения достиг нового рекорда — 10,24% (показатель отражает платежи заемщиков по ссудам относительно доходов всех граждан, с кредитами и без). ЦБ отмечал, что основной вклад в рост закредитованности вносит необеспеченное кредитование. Собеседники РБК в крупных банках утверждают, что длительность грейс-периода не влияет на показатель долговой нагрузки (ПДН) клиента, который призван отражать уровень закредитованности заемщика.

Что такое льготный период кредитной карты?

Управление денежными средствами

29 июня 2020 г. | 7 мин. чтения

Как льготный период может помочь вам избежать начисления процентов и как вернуть его, если вы его потеряете

29 июня 2020 г. | 7 мин. чтения

Если вы ищете способы избежать ненужных расходов прямо сейчас, стоит узнать о льготных периодах кредитной карты.

Льготный период кредитной карты может дать вам небольшую передышку между тем, когда вы используете свою карту для совершения покупки, и когда вам действительно нужно платить проценты. И если вы используете его правильно, льготный период может помочь вам избежать выплаты процентов по вашим покупкам.

Что такое льготный период по кредитной карте?

Льготный период — это период времени, в течение которого с вас не могут взиматься проценты за покупки, сделанные по кредитной карте. Если у вашей карты есть льготный период, различные факторы могут повлиять на то, применяется ли льготный период к покупке, например, полностью ли вы оплатили свой предыдущий баланс к установленной дате каждый месяц.

Вы можете проверить условия использования вашей кредитной карты, чтобы узнать, есть ли у вашей кредитной карты льготный период.

Каков типичный льготный период для кредитной карты?

Льготный период обычно составляет от 25 до 55 дней.

Имейте в виду, что льготный период кредитной карты не является продлением срока платежа. Если вы заплатите меньше полной суммы, пропустите платеж по кредитной карте или оплатите счет с опозданием, эмитент вашей кредитной карты будет взимать с вас проценты. И если вы пропустили платеж или оплатили его с опозданием, с вас, как правило, также будет взиматься плата за просрочку платежа.

Как работает льготный период кредитной карты?

Льготный период кредитной карты позволяет вам что-то купить, но не платить проценты за это в течение определенного периода времени — до тех пор, пока вы полностью оплачиваете свой баланс.

Допустим, вы совершаете покупку с помощью карты. Затем, в конце платежного цикла, вы получаете выписку, в которой указана дата платежа. Если у вас нет остатка из предыдущего цикла и вы полностью оплачиваете текущий остаток в установленный срок или до него, вы можете избежать начисления процентов на свою покупку.

Вот пример того, как это может работать:

- Вы покупаете пылесос за 200 долларов с помощью кредитной карты 1 апреля.

- Ваш платежный цикл заканчивается 3 апреля, и ваш платеж должен быть произведен 28 апреля.

- До тех пор, пока у вас нет остатка на счете и вы полностью оплатите его до 28 апреля, вы не будете платить проценты за свой пылесос.

Если вы планируете заранее, вы можете продлить свой беспроцентный период еще дольше. Скажем, вы купили этот пылесос 4 апреля. Пройдет почти целый месяц, прежде чем транзакция появится в вашей следующей выписке.

Когда я имею право на льготный период кредитной карты?

Каждая кредитная карта уникальна. Но обычно вы имеете право на льготный период только в том случае, если вы своевременно выплачивали весь баланс в каждом платежном цикле. Если это относится к вашей карте, вы должны по-прежнему иметь право на льготный период кредитной карты, если только вы не начнете переносить остаток после истечения срока платежа.

Что произойдет, если я не оплачу весь баланс?

Вы можете лишиться льготного периода своей кредитной карты, если не оплатите весь баланс в установленный срок. Даже если вы оплатите только часть своего баланса, вам будут начисляться проценты. И если вы просрочили оплату минимального платежа, с вас, вероятно, также будет взиматься плата за просрочку платежа.

Важно помнить, что если вы потеряете льготный период, вам начнут начисляться проценты за покупки, начиная с даты транзакции.

Но есть и хорошие новости: если вы потеряете льготный период, возможно, вы сможете вернуть его. Обычно вам просто нужно снова начать оплачивать свой баланс в полном объеме и вовремя.

На какие типы транзакций не распространяется льготный период?

Льготный период кредитной карты обычно распространяется только на покупки. По другим транзакциям вам иногда сразу начисляют проценты. Например, большинство кредитных карт не предоставляют льготный период для выдачи наличных или перевода остатка. С вас также может взиматься комиссия за эти типы транзакций.

Имейте в виду, что перевод баланса может иметь 0% годовых в течение ограниченного времени. Но после окончания вводного периода ваша процентная ставка обычно увеличивается.

Ознакомьтесь с условиями использования вашей карты, чтобы узнать, есть ли у вас льготный период и какие виды транзакций он распространяется. Это может быть особенно важно, если вы рассматриваете возможность консолидации кредитной карты, которая включает перевод баланса.

Есть ли льготный период для кредитных карт Capital One®?

Если вы полностью оплатили свой предыдущий баланс к установленной дате каждого месяца, льготный период для потребительских кредитных карт Capital One включает в себя как

- Время от покупки до конца платежного цикла.

- Не менее 25 дней с конца каждого платежного цикла до даты платежа.

Использование льготного периода кредитной карты

Если у вас есть льготный период, вы можете использовать его, чтобы дать себе дополнительное время между покупками с помощью кредитной карты и моментом фактической оплаты этих покупок. А если вы будете следить за циклом выставления счетов и ежемесячно своевременно оплачивать весь баланс, льготный период поможет вам избежать начисления процентов за покупки.

Узнайте больше о реакции Capital One на COVID-19 и ресурсах, доступных клиентам. Для получения информации о COVID-19 посетите Центры по контролю и профилактике заболеваний.

Государственные и частные службы помощи различаются в зависимости от местоположения и могут измениться с момента публикации этой статьи. Проконсультируйтесь с финансовым консультантом или соответствующими государственными учреждениями и частными кредиторами для получения самой последней информации.

Мы надеемся, что вы нашли это полезным. Наш контент не предназначен для предоставления юридических, инвестиционных или финансовых советов или указания на то, что конкретный продукт или услуга Capital One доступен или подходит вам. Чтобы получить конкретный совет о ваших уникальных обстоятельствах, подумайте о том, чтобы поговорить с квалифицированным специалистом.

Голосовой помощник Тинькофф Олег получил новые навыки

Олег, голосовой помощник для финансовых и лайфстайл сервисов Тинькофф, получил новые возможности. Люси Дайер подробно рассказывает о голосовом помощнике и некоторых его новых функциях.

Новые возможности Олега в трех областях: сбережения, регулярные платежи и быстрые платежи по кредитным картам. Навыки, разработанные для Олега, направлены на упрощение процессов оплаты для пользователей Tinkoff SuperApp. Например, он может установить лимиты расходов или напомнить клиентам о регулярных платежах.

Если клиент говорит голосовому помощнику «Олег, давай сэкономим» в чате приложения Тинькофф, Олег может установить регулярные лимиты расходов по желанию клиента. Если клиенту угрожает превышение дневного, недельного или месячного бюджета, голосовой помощник уведомляет его.

Распознавая регулярные, но ручные платежи, Олег теперь также может отправлять напоминания, чтобы убедиться, что они своевременны. Олег также может помочь клиенту произвести оплату немедленно. В беседе с RBI Константин Маркелов, вице-президент Тинькофф по бизнес-технологиям, комментирует: «У этого навыка очень хорошая конверсия, так как 10% всех наших push-сообщений приходят к оплате. Это не спам для клиентов — это полезно для них».

Кроме того, Олег теперь может быстро расплачиваться кредитной картой. Слова «Олег, проверь мою кредитную карту» означают, что помощник представит клиенту минимальный платеж по карте, платеж за льготный период и общую сумму долга. Не выходя из чата с Олегом, клиент может сообщить голосовому помощнику, сколько он хочет заплатить, с какого счета и тут же произвести оплату.

Маркелов говорит нам: «Олег использует интеллектуальное распознавание, чтобы экономить деньги, поддерживать свои финансы в хорошем состоянии и помогать вам достигать финансовых целей и быть финансово успешными».

Советы Олега исходят от самих клиентов SuperApp. «Мы знаем, как живут 10 миллионов клиентов, успешны они в финансовом отношении или нет», — говорит Маркелов. «Например, мы можем сказать клиентам, заинтересованным в покупке iPhone: клиенты с таким доходом, как у вас, обычно не будут покупать iPhone, или вы должны купить его через два месяца или в рассрочку».

Тинькофф — внеофисная финансовая онлайн-экосистема, ориентированная на лайфстайл-банкинг. Банк был удостоен награды «Европейский банк года» по версии RBI в 35 9 лет.0107-я -я ежегодная глобальная премия RBI в июне. Это помогает клиентам просматривать и организовывать личные расходы, инвестировать сбережения, получать бонусы по картам лояльности и делать заказы — например, бронировать столик в ресторане или поход в кино. Тинькофф предоставляет свои услуги через приложение и сайт.

Персональный голосовой помощник Олег, запущенный в июне 2019 года, призван помогать клиентам Тинькофф в повседневных делах. Он пытается сделать это с помощью определенных заученных действий. К таким операциям относятся:

Оплата телефонных счетов

Оплата счетов по кредитным картам

Представление доходов и расходов клиента

Адвокат по финансовым вопросам

Запрос и писание документов.

в Тинькоффговорят о нескольких темах.

Тинькофф утверждает, что для абонентов Тинькофф Мобайл Олег умеет отвечать на звонки, разговаривать и шутить со звонящим, переводя аудиосообщения в письменный текст.

Тинькофф видит для Олега большое будущее. По словам Тинькофф, мы можем ожидать, что Олег сможет информировать клиентов о финансовых новостях, напоминать им о важных платежах и помогать клиентам в соблюдении бюджета. Тинькофф также утверждает, что работает над распознаванием голоса клиентов, чтобы Олег мог выполнять задачи, для которых в противном случае потребовалась бы авторизация в приложении. Другие планы по возможностям включают назначение встреч, покупку билетов, выбор и бронирование поездок и предложение вариантов вечернего досуга.

«Клиенты проводят много времени в разных приложениях — в одном совершают покупки, а в другом планируют отпуск, — говорит Маркелов. «Олег может помочь им сделать это через наши приложения». Олег сможет информировать клиентов Тинькофф о скидках, кэшбэке или способах сэкономить, совершая платежи в Tinkoff SuperApp.