Миг кредит погасить: Погашение кредитов

Содержание

МигКредит погашение займа по номеру договора — как оплатить займ с банковской карты?

Погасить ссуду также легко и просто, как взять. Для удобства клиентов предусмотрены несколько способов оплаты долга с разными сроками зачисления. Данный факт стоит учитывать при выборе варианта погашения. Чтобы избежать допуска просрочки платежа, рекомендуется оплачивать задолженность за несколько дней до предполагаемой даты по графику.

Существуют следующие каналы погашения займа МигКредит:

С помощью банковской карты

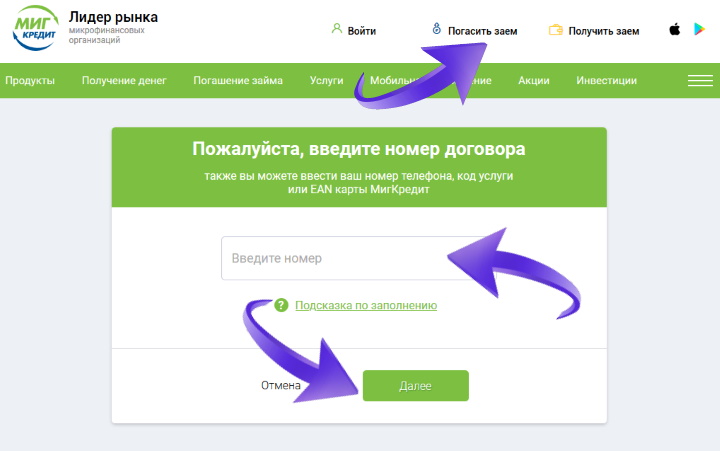

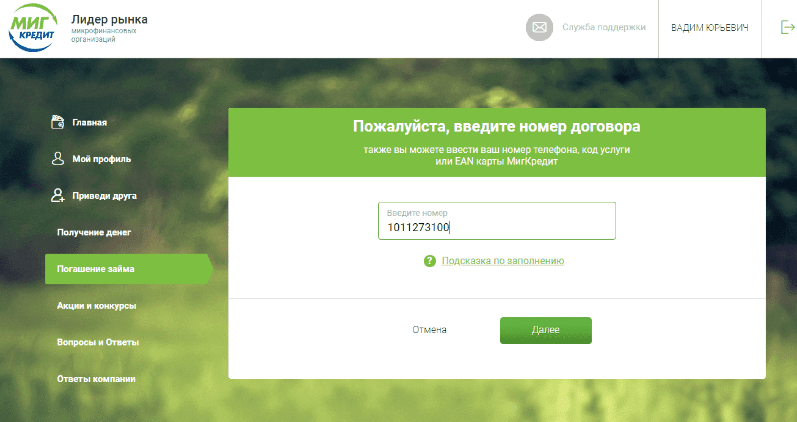

Для погашения задолженности данным способом, необходимо иметь банковскую карту Visa, МИР или MasterCard. Первым делом заходим на сайт МФО:

https://migcredit.ru

На странице финансовой компании следует выбрать раздел «Погасить займ»,

после чего в открывшемся окне ввести номер договора, сумму платежа, а также реквизиты платежного инструмента, с которого будут списаны денежные средства.

Деньги поступают моментально без комиссии.

Через Связной, терминал Элекснет, Киви или Киберплат

Через Связной, терминал Элекснет, Киви или Киберплат. Для оплаты через терминал необходимо выбрать раздел с погашением займа «Банковские карты и платежи», после чего найти компанию Мигкредит,

затем ввести номер кредитного договора и сумму платежа.

Для оплаты через кассу Связного необходимо обратиться в ближайший офис с паспортом и номером договора. Деньги поступают мгновенно и без комиссии.

Другие способы погашения

- Внести средства можно через платежную систему Контакт. Для этого следует найти ближайший офис компании, сообщить оператору о намерении погасить задолженность. Специалист попросит предоставить паспорт заемщика и номер кредитного договора.

- С помощью сервиса Золотая Корона. Заемщику следует обратиться в офис платежной системы, предоставив оператору паспорт клиента и номер кредитного договора.

- Через терминал Московского кредитного банка.

В меню платежного терминал следует выбрать «Оплату услуг», затем перейти в раздел «Банки, кредиты и займы». В появившемся окошке ввести номер договора займа и сумму перевода. Далее внести деньги в купюроприемник и осуществить перевод.

В меню платежного терминал следует выбрать «Оплату услуг», затем перейти в раздел «Банки, кредиты и займы». В появившемся окошке ввести номер договора займа и сумму перевода. Далее внести деньги в купюроприемник и осуществить перевод. - С баланса мобильного телефона. Данная услуга доступна абонентам МТС, Теле 2, Билайн и Мегафон. На сайте финансовой компании нужно выбрать раздел «Погасить займ», в открывшемся окне указать номер договора, далее внести сумму платежа и выбрать способ оплаты с мобильного телефона. Операцию следует подтвердить смс-кодом.

- Банковским переводом. Данный платеж будет зачислен в течение 5 рабочих дней. Для осуществления платежа следует обратиться в любое банковское учреждение, предоставить кассиру реквизиты кредитного договора и паспорт плательщика.

В меню платежного терминал следует выбрать «Оплату услуг», затем перейти в раздел «Банки, кредиты и займы». В появившемся окошке ввести номер договора займа и сумму перевода. Далее внести деньги в купюроприемник и осуществить перевод.

В меню платежного терминал следует выбрать «Оплату услуг», затем перейти в раздел «Банки, кредиты и займы». В появившемся окошке ввести номер договора займа и сумму перевода. Далее внести деньги в купюроприемник и осуществить перевод.Чек об оплате задолженности необходимо сохранять до момента зачисления денежных средств на баланс лицевого счета.

Внес всю сумму займа досрочно, а МФО не приняла ее к погашению.

Это законно?

Это законно?

Взял заем в микрофинансовой организации. Он возвращается ежемесячно двумя платежами.

Досрочно внес почти всю оставшуюся сумму, чтобы погасить задолженность. Но оказалось, что средства попали на некий авансовый счет. С него деньги будут постепенно списывать ежемесячными платежами.

Написал в службу поддержки. Ответили, что для досрочного погашения нужно написать заявление как минимум за 30 календарных дней, сделать его скан или фото и отправить им. После этого заявление будут рассматривать. Все это время, естественно, будут идти проценты за пользование займом.

Это законно? Почему плату не принимают к погашению сразу?

Мишель Коржова

разбиралась в правилах досрочного погашения

Профиль автора

Александр, по закону о потребительском кредите для досрочного или частичного досрочного погашения нужно уведомить кредитора за 30 дней. При этом кредитор может сократить этот срок или указать в договоре определенный способ уведомления о досрочном погашении — так можно.

Но законом «О микрофинансовой деятельности и микрофинансовых организациях» предусмотрен меньший срок для уведомления кредитора — 10 дней.

В любом случае требуется уведомить кредитора заранее.

Как работает частичное досрочное погашение

Вы не написали точно, в какие сроки возвращали заем, поэтому предположу два варианта.

Если вы возвращали весь заем в течение 14 дней с момента получения, то уведомлять кредитора действительно не нужно. Вы, как заемщик, вправе досрочно вернуть всю сумму займа или его часть, но обязаны заплатить проценты за период пользования займом вплоть до даты платежа.

ч. 4 ст. 11 закона «О потребительском кредите (займе)»

Но все равно может потребоваться обратиться к кредитору, чтобы рассчитать сумму долга с учетом тех процентов, которые были начислены на дату досрочного погашения.

Если заем был целевым, то есть оформленным на определенные цели, которые прописаны в договоре, можно без уведомления вернуть всю сумму или часть в течение 30 дней.

В любом случае тут правда на вашей стороне и можно обращаться в суд.

Если же возврат происходит позднее, уведомить кредитора о том, что вы хотите погасить кредит досрочно, нужно заранее. В договоре с кредитором может быть указан определенный порядок уведомления — это на усмотрение кредитора. К примеру, кто-то может потребовать заполнить письменное заявление, а кому-то достаточно звонка на горячую линию или сообщения в приложении.

Так что если вы погашали кредит позже, вам нужно было уведомить МФО о досрочном погашении заранее. Поскольку вы этого не сделали, то нарушили порядок досрочного погашения, и кредитор вправе в нем отказать.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

За сколько дней надо уведомить о досрочном погашении

Здесь есть путаница. Иногда надо уведомлять за 10, а иногда за 30 дней. Все зависит от того, какой закон применять.

Законы можно разделить на общие и специальные. Общие регулируют какие-то правоотношения в целом, а специальные — определенную сферу или деятельность. Так, закон «О потребительском кредите (займе)» касается всех финансовых организаций, это общий закон. А закон «О микрофинансовой деятельности и микрофинансовых организациях» — только МФО. Он считается специальным.

Общие регулируют какие-то правоотношения в целом, а специальные — определенную сферу или деятельность. Так, закон «О потребительском кредите (займе)» касается всех финансовых организаций, это общий закон. А закон «О микрофинансовой деятельности и микрофинансовых организациях» — только МФО. Он считается специальным.

По общему правилу к спорным правоотношениям применяется специальный закон, если он есть. Но в судах все равно периодически возникают споры, какой закон в том или ином случае главнее. Особенно если оба закона федерального уровня и затрагивают одну и ту же сферу деятельности.

По общему закону заемщик должен уведомить за 30 дней, как я написала выше. А по специальному — за 10 дней. И в таком случае МФО не вправе применять к заемщику штрафы за досрочное погашение.

п. 6 ч. 1 ст. 12 закона «О микрофинансовой деятельности и микрофинансовых организациях»

Но если заемщик обратится в МФО и сошлется на этот пункт закона, то ему ответят, что о штрафах речи нет. И что это плановые проценты по графику, которые заемщик должен заплатить. Именно поэтому многие МФО не смотрят на этот пункт закона и ориентируются на 30-дневный срок уведомления.

И что это плановые проценты по графику, которые заемщик должен заплатить. Именно поэтому многие МФО не смотрят на этот пункт закона и ориентируются на 30-дневный срок уведомления.

Так выглядит спорная формулировка в законе. Каждая МФО трактует ее по-своему

Что говорят об этом суды

Приведу пример из судебной практики.

7 марта 2017 года один мужчина оформил заем в ООО «Миг-кредит». По договору он должен был вносить два платежа в месяц. 22 марта 2017 года мужчина внес первый платеж по графику, а 5 апреля обратился с заявлением о досрочном погашении. При этом сотрудники настаивали, что мужчина должен внести еще два платежа по графику, прежде чем сможет досрочно погасить кредит. В тот же день он внес сумму досрочного погашения, но МФО этот платеж не приняла и списывала суммы согласно графику.

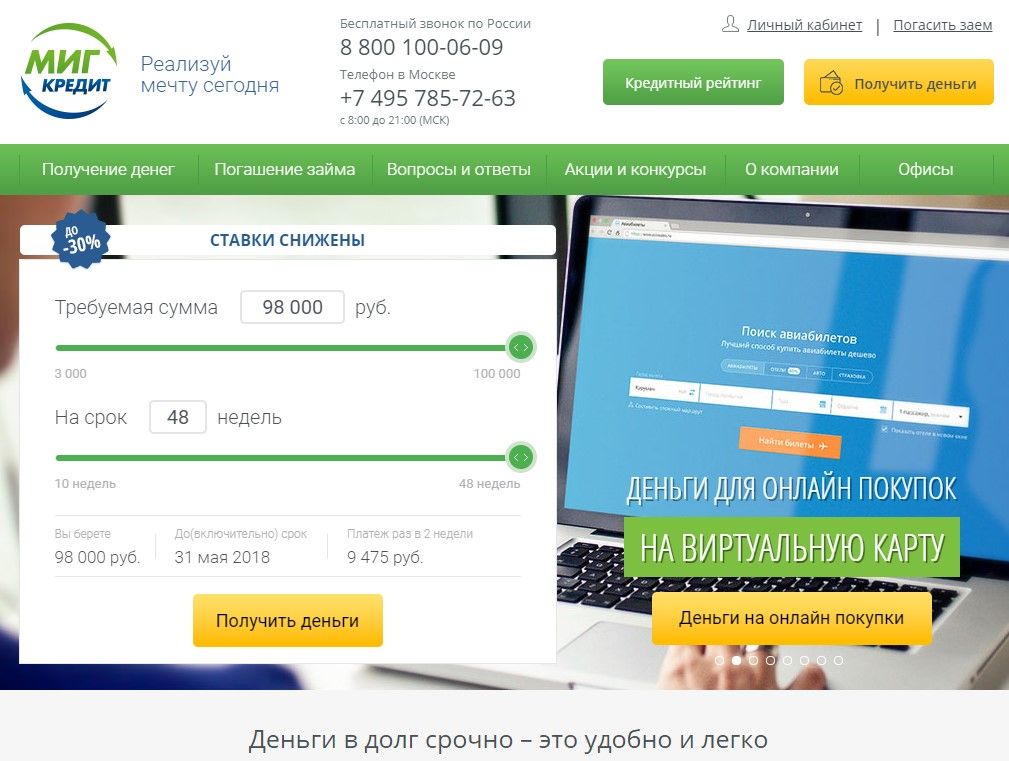

Мужчина не согласился и подал в суд. Он ссылался на срок по закону об МФО — 10 дней. МФО не соглашалась с этим и ссылалась на срок, который установлен законом о потребительском кредите — 30 дней. Причем в договоре с МФО срок был даже меньше — 28 дней.

Причем в договоре с МФО срок был даже меньше — 28 дней.

Суд решил, что раз ООО «Миг-кредит» — это МФО, значит, деятельность организации подпадает под действие обоих законов. Но закон об МФО важнее, потому что является специальной нормой для конкретного вида деятельности. Значит, срок уведомления должен составлять не менее 10 дней.

То есть, исходя из практики, выходит, что срок для уведомления о досрочном погашении в МФО — 10 дней.

При этом важно понимать, что в законах бывают спорные формулировки, и каждый суд трактует их по своему усмотрению. В ситуации выше суд склонился на сторону заемщика, но так бывает не всегда. Вот еще пример из суда.

Заемщик уведомил кредитора о досрочном погашении за 10 дней, после чего внес всю сумму долга. МФО сослалась на сроки в договоре — 28 дней — и в досрочном погашении отказала. Заемщик обратился в суд, но суд встал на сторону МФО. Он сослался на сроки, которые предусмотрены в законе о потребительском кредите: заемщик обязан уведомить не менее чем за 30 дней, если более короткий срок не предусмотрен договором.

/zaplati/

Споры с МФО: как помириться в суде или до него

При этом в примерах, которые я разобрала, заемщики уведомили о досрочном погашении заранее. Но разница в том, что один суд посчитал корректным срок уведомления за 10 дней, а другой — за 30 дней или как сказано в договоре.

Вы же в принципе не уведомили кредитора заранее. Даже если вы обратитесь в суд, он не примет вашу сторону.

Почему не принимают оплату сразу

Выдавая кредит или заем, кредитор рассчитывает получить прибыль. Когда заемщик решает досрочно вернуть заем, кредитор лишается части этой прибыли. Например, если кредитор выдал 100 000 Р под 12% годовых на один год, он заработал бы 12 000 Р. Если же заемщик решит вернуть всю сумму через месяц, то кредитор заработает только 1000 Р — проценты за месяц.

Микрофинансовые и микрокредитные организации в целом специализируются на краткосрочных займах до года. Клиенты этих организаций обычно не могут взять кредит в банке, потому что у них плохая кредитная история или деньги потребовались срочно и разово.

/mfo/

МФО: что такое и как работает

Поскольку МФО работают с более рискованными заемщиками, они стараются обезопасить себя более высокими ставками. При этом если рискованные заемщики перестанут платить, а надежные поголовно начнут досрочно погашать займы день в день, то прибыль МФО сведется к нулю.

Выходит, что ограничения в законе о сроках уведомления — это способ соблюсти баланс интересов кредиторов и заемщиков. С одной стороны, у заемщика есть право досрочно вернуть заем, тем самым снизив размер переплаты. С другой — у кредитора сохраняется возможность заработать.

Я проверила сайты нескольких МФО, чтобы узнать, есть ли на них информация о способах досрочного погашения в публичном доступе, и если да, то на каких условиях.

Некоторые МФО подробно описывают на сайте порядок досрочного погашения и указывают срок, в который нужно направить такое уведомление.

В этой МФО о досрочном погашении нужно уведомлять за 28 дней Подробную информацию о сроках и способах уведомления нужно искать в общих условиях договора. Чаще всего они тоже есть на сайте

Чаще всего они тоже есть на сайте

Не все МФО подробно расписывают порядок погашения. Некоторые просто сообщают, что такая возможность есть, другие описывают порядок и способы подачи заявления, но ничего не говорят о сроках, третьи просто отправляют клиента читать договор.

К примеру, на сайте одной МФО не указаны сроки для подачи заявления на досрочное погашение. При этом образец заявления на досрочное погашение там есть. В нем буквально сказано, что если в назначенный день поступит меньший или больший платеж или если заранее не уведомить о досрочном погашении, то внесенная сумма будет списываться со счета согласно графику платежей.

Что делать? 13.03.20

Как гасить в МФО основной долг, а не проценты?

Получается, что такое заявление на частичное досрочное погашение в этой МКК бесполезно, поскольку если заранее не уведомить организацию, то его не примут

Информацию о досрочном погашении на сайте одной МФО я не поняла, поэтому решила позвонить и уточнить у оператора. Я озвучила, что у моего пожилого родственника есть заем на 30 дней, и поинтересовалась, что будет, если я захочу досрочно погасить его на десятый и шестнадцатый день.

Я озвучила, что у моего пожилого родственника есть заем на 30 дней, и поинтересовалась, что будет, если я захочу досрочно погасить его на десятый и шестнадцатый день.

Специалист сообщил, что если потребуется погасить заем в течение 14 дней с момента выдачи, то необходимо зайти в личный кабинет. Там есть кнопка, с помощью которой можно рассчитать платеж на дату оплаты. Если это будет десятый день, сумму рассчитают автоматически, и мне останется только ее оплатить. А на шестнадцатый день расчет будет уже недоступен: после 14 дней этот заем можно погашать досрочно только по специальному заявлению, которое надо подавать заранее. При этом, как мне сказали, можно будет позвонить на горячую линию и узнать точную сумму на дату досрочного погашения, которую тут же можно и оплатить.

Как это будет работать на практике, надо проверять.

Несмотря на весь мой опыт работы в банке, описанная тут схема осталась для меня непонятной

Что делать вам

Вы написали, что заранее не уведомили кредитора о досрочном погашении. Значит, в суд идти смысла нет: скорее всего, вы проиграете. Если вы все еще не подали заявление о досрочном погашении, обратитесь в свою МФО и запросите образец заявления. Далее нужно его заполнить и подать в МФО способом, указанным в договоре.

Значит, в суд идти смысла нет: скорее всего, вы проиграете. Если вы все еще не подали заявление о досрочном погашении, обратитесь в свою МФО и запросите образец заявления. Далее нужно его заполнить и подать в МФО способом, указанным в договоре.

В дальнейшем рекомендую заранее узнавать условия досрочного погашения по номеру горячей линии. Уточняйте как способ, так и срок уведомления. Также эти условия указаны в договоре.

Подытожу:

- В вашем случае должен применяться специальный закон о МФО. Срок уведомления по такому закону — 10 дней.

- С большой вероятностью суд встанет на вашу сторону. Но следует учитывать расходы на представителя в суде.

- Брать кредиты в банках выгоднее.

Возможно, вам пригодятся наши статьи о досрочном погашении:

- После частичного досрочного погашения вырос платеж по ипотеке. Это законно?

- Споры с МФО: как помириться в суде или до него?

- Как досрочно погасить ипотеку?

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Что такое мгновенный кредит?

JGI/Tom Grill/Getty Images

5 минут чтения

Опубликовано 28 марта 2022 г.

Логотип Bankrate

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Мгновенный кредит поможет вам быстро получить наличные — иногда в тот же день — даже если у вас нет надежной кредитной истории. Получение быстрых наличных для непредвиденных расходов, таких как ремонт автомобиля или медицинский счет, может показаться решением. Однако мгновенные кредиты ставят вас на скользкий путь погашения, который вы, возможно, не сможете выдержать в финансовом отношении.

Негативные последствия мгновенных кредитов еще более пагубны для заемщиков с низким доходом. По данным Департамента финансовой защиты и инноваций Калифорнии, почти половина (49 процентов) заемщиков ссуды до зарплаты имели доход в размере 30 000 долларов США или меньше в 2020 году. Двадцать процентов заемщиков ссуды до зарплаты зарабатывали 30 000 долларов США или меньше.

Мгновенные кредитные продукты, по которым обычно взимаются заоблачные процентные ставки и сборы, усугубляют финансовое положение заемщиков, которые уже изо всех сил пытаются удержаться на плаву. Если вы рассматриваете возможность мгновенного кредита, подумайте о том, что это будет означать для вас в финансовом отношении, и взвесьте каждый вариант, прежде чем подписывать условия.

Что такое мгновенный кредит?

Мгновенный кредит — это краткосрочный кредит, который обычно выдается на небольшую сумму денег и предоставляется с высокими процентными ставками и комиссиями. Мгновенные кредиты доступны в нескольких вариантах:

- Кредиты до зарплаты. Также называемый денежным авансом, кредит до зарплаты не требует залога и предлагает вам наличные деньги в тот же день. Вы должны погасить кредит — плюс высокие проценты — к следующему платежному периоду.

- Кредит в ломбарде. Ссуда ломбарда, или ломбард кредит, является обеспеченным кредитом. Ломбард хранит вещь, которой вы владеете, в качестве залога по кредиту. В обмен на предмет вы получаете кредит на меньшую сумму, чем стоимость залога. Если вы не вернетесь, чтобы погасить кредит до даты платежа, ломбард заявит о праве собственности на предмет.

- Кредит под залог автомобиля. Эта ссуда, также известная как ссуда с розовой квитанцией, обеспечена правом собственности на ваше транспортное средство. Вы по-прежнему можете водить машину, но вам нужно будет полностью погасить кредит, включая проценты, к установленному сроку. Если вы не погасите его вовремя, кредитор может забрать ваш автомобиль в собственность.

Ломбард хранит вещь, которой вы владеете, в качестве залога по кредиту. В обмен на предмет вы получаете кредит на меньшую сумму, чем стоимость залога. Если вы не вернетесь, чтобы погасить кредит до даты платежа, ломбард заявит о праве собственности на предмет.

Ломбард хранит вещь, которой вы владеете, в качестве залога по кредиту. В обмен на предмет вы получаете кредит на меньшую сумму, чем стоимость залога. Если вы не вернетесь, чтобы погасить кредит до даты платежа, ломбард заявит о праве собственности на предмет.Независимо от того, какой тип мгновенного кредита вы рассматриваете или как его называет кредитор, мгновенный кредит — это вариант заимствования с высоким риском.

Как работают мгновенные кредиты?

Кредиты до зарплаты — это распространенный вариант мгновенного кредита, который ежегодно используют 12 миллионов взрослых в США. Суммы мгновенного кредита обычно составляют около 500 долларов или меньше. Проценты по кредитам невероятно высоки, иногда они указываются в процентах или в долларах на каждые 100 долларов, взятых взаймы. Например, 15-процентная комиссия за каждые 100 долларов. Сборы варьируются в зависимости от штата, и каждый штат имеет свои собственные пределы сборов.

Суммы мгновенного кредита обычно составляют около 500 долларов или меньше. Проценты по кредитам невероятно высоки, иногда они указываются в процентах или в долларах на каждые 100 долларов, взятых взаймы. Например, 15-процентная комиссия за каждые 100 долларов. Сборы варьируются в зависимости от штата, и каждый штат имеет свои собственные пределы сборов.

Если вы рассматриваете этот вариант займа, вам необходимо:

- Подать мгновенную заявку на кредит. Кредиты до зарплаты обычно не требуют проверки кредитоспособности. Тем не менее, вам нужно будет предоставить свою личную информацию, быть не моложе 18 лет с действительным удостоверением личности, предъявить подтверждение дохода (например, квитанцию об оплате) и иметь банковский счет. Вы можете найти кредитора онлайн или лично в местном пункте выдачи наличных, в зависимости от того, где вы живете.

- Предоставить чек или авторизацию ACH с отложенной датой. Вам нужно будет выписать кредитору чек с датой погашения, помеченный датой погашения кредита. Сумма чека будет включать сумму займа плюс проценты. Если вы проходите процесс мгновенного кредита онлайн, кредитор может потребовать авторизацию ACH (Automated Clearing House) для вашего банковского счета.

- Получите кредитные средства. Кредитор предоставит сумму кредита (за исключением комиссий) единовременно наличными. Для мгновенного онлайн-кредита это может быть непосредственно зачислено на ваш счет, если вы предоставили им доступ.

- Погасить кредит в установленный срок. Срок погашения займа до зарплаты составляет около двух недель или при получении следующей зарплаты. Это также зависит от кредитора, в зависимости от деталей кредитного договора. Когда придет время погашать кредит, вы заплатите сумму кредита и комиссионные сборы и получите свой просроченный чек обратно.

Сумма чека будет включать сумму займа плюс проценты. Если вы проходите процесс мгновенного кредита онлайн, кредитор может потребовать авторизацию ACH (Automated Clearing House) для вашего банковского счета.

Сумма чека будет включать сумму займа плюс проценты. Если вы проходите процесс мгновенного кредита онлайн, кредитор может потребовать авторизацию ACH (Automated Clearing House) для вашего банковского счета. Если вы не можете погасить кредит вовремя, некоторые кредиторы до зарплаты предлагают пролонгацию, чтобы отсрочить погашение на другой платежный период. Не во всех штатах разрешены пролонгации, и этот вариант требует дополнительной платы.

Не во всех штатах разрешены пролонгации, и этот вариант требует дополнительной платы.

Моментальные кредиты — хорошая идея?

В большинстве случаев мгновенные кредиты не являются хорошей идеей, и их следует по возможности избегать. По данным Федеральной резервной системы Сент-Луиса, средняя процентная ставка по кредиту до зарплаты составляет 391 процент в течение первых двух недель. Легко не осознавать, сколько вы платите за сборы.

Например, уплата дополнительной комиссии в размере 60 долларов позже кажется выполнимой, если это означает получение 400 долларов сегодня. И не думайте, что функция пролонгации, которую предлагают некоторые кредиторы, также является спасательным кругом. В том же примере пролонгация для еще одного двухнедельного продления платежа может стоить 60 долларов сверх 460 долларов основной суммы и сборов, которые вы уже должны. Теперь вы заплатили 120 долларов, чтобы занять 400 долларов на четыре недели.

По данным Бюро финансовой защиты потребителей, четверо из пяти получателей кредита до зарплаты пролонгируют или продлевают кредит в течение 14 дней. Если ваш бюджет был ограничен с самого начала, может быть сложно погасить кредит и заманчиво инициировать несколько пролонгаций, пока сборы не вырастут.

Если ваш бюджет был ограничен с самого начала, может быть сложно погасить кредит и заманчиво инициировать несколько пролонгаций, пока сборы не вырастут.

Если ваш кредит не будет погашен, коллекторы могут сообщить об этом в бюро кредитных историй, и ваша кредитная история пострадает. Коллекторы также могут подать на вас в суд, чтобы вернуть непогашенные средства. Если суд вынесет решение в их пользу, ваша зарплата может быть конфискована.

Какие есть альтернативы мгновенным кредитам?

Прежде чем приступить к мгновенному кредиту, подумайте, прошли ли вы все перечисленные ниже варианты.

- Согласовать план платежей. Свяжитесь со своим кредитором или поставщиком услуг, чтобы объяснить свое финансовое положение и узнать, предлагают ли они льготные планы платежей.

- Персональный кредит для плохой кредитной истории. Хотя этот вариант также имеет высокие процентные ставки, они все же значительно ниже, чем комиссия за кредит до зарплаты. Согласно сайту долга.org, ссуды до зарплаты, по сути, имеют процентные ставки от 300 до 500 процентов, если учитывать комиссию, в то время как личный кредит для кого-то с плохой кредитной историей может иметь максимальную годовую процентную ставку от 25 до 30 процентов. Кроме того, большинство потребительских кредитов предлагают более длительные сроки погашения.

- Семья и близкие друзья. Спросите у доверенных членов семьи и близких друзей, готовы ли они дать вам краткосрочный кредит. Убедитесь, что вы оба четко понимаете проценты и ожидания погашения. При необходимости заключить письменное соглашение.

- Поговорите с кредитным консультантом некоммерческой организации. Чтобы найти долгосрочное решение, обсудите варианты погашения долга с некоммерческим агентством по кредитным консультациям, например с Национальным фондом кредитного консультирования. Их услуги бесплатны или недороги, и они могут помочь вам с планом управления долгом, чтобы вы были готовы к непредвиденным расходам.

Согласно сайту долга.org, ссуды до зарплаты, по сути, имеют процентные ставки от 300 до 500 процентов, если учитывать комиссию, в то время как личный кредит для кого-то с плохой кредитной историей может иметь максимальную годовую процентную ставку от 25 до 30 процентов. Кроме того, большинство потребительских кредитов предлагают более длительные сроки погашения.

Согласно сайту долга.org, ссуды до зарплаты, по сути, имеют процентные ставки от 300 до 500 процентов, если учитывать комиссию, в то время как личный кредит для кого-то с плохой кредитной историей может иметь максимальную годовую процентную ставку от 25 до 30 процентов. Кроме того, большинство потребительских кредитов предлагают более длительные сроки погашения.

Лучший способ избежать использования кредитов до зарплаты — это придерживаться хороших финансовых привычек. Убедитесь, что у вас есть бюджет, который соответствует вашим доходам и расходам. Заранее откладывайте большие расходы, о которых вы знаете, и постарайтесь отложить резервный фонд, который вы можете использовать для непредвиденных крупных расходов. Это хорошая идея, чтобы сохранить резервный фонд, который покроет ваши типичные расходы в течение трех месяцев.

Дальнейшие действия

Мгновенные кредиты — не лучший вариант, когда вас пугают крупные расходы. Если вы можете, рассмотрите альтернативы, прежде чем брать ненужные сборы через ссуду до зарплаты.

Если вы считаете, что мгновенный кредит действительно является вашим единственным выходом, ознакомьтесь с правилами вашего штата в отношении кредитования до зарплаты. Государства устанавливают максимальные суммы кредита, ограничения на комиссию и пролонгацию и другие требования к кредиторам до зарплаты, чтобы воспрепятствовать хищнической практике кредитования.

Чтобы узнать больше о правилах, действующих в вашем штате, вы можете обратиться к своему банковскому регулятору или генеральному прокурору вашего штата.

Узнать больше:

- Лучшие ставки по срочному кредиту

- Что такое экстренный кредит?

- Что такое кредит без проверки кредитоспособности?

Занять деньги сейчас онлайн | Получите кредит в размере 300 и 500 долларов США сегодня

Подайте заявку на получение кредита в размере от 100 до 35 000 долларов США в Dime Alley и получите средства сейчас, в тот же день или в течение 24 часов. И да, мы тоже принимаем плохой кредит!

Начните прямо сейчас

Бесплатная подача заявки и 100% онлайн

Не влияет на ваш кредитный рейтинг

Плохая кредитная история рассмотрена0105

Сумма кредита 500 долларов США, процентная ставка 292% (фиксированная), репрезентативная 171% годовых, 546,225 долларов США через две недели, 592,27 долларов США через 1 месяц и 773,95 долларов США через 3 месяца.

Как это работает

Выполните эти 3 простых шага, чтобы занять деньги сегодня

Шаг 1

Заполните нашу онлайн-заявку всего за 5 минут.

Шаг 2

Получите мгновенное решение на экране и подпишите кредитный договор электронной подписью.

Шаг 3

Получите средства на свой счет в течение 1 часа, в тот же или на следующий рабочий день!

Dime Alley предлагает мгновенное решение, и средства обычно переводятся в тот же день.

Одолжите деньги сегодня на непредвиденные расходы и повседневные покупки

Dime Alley предлагает эффективный способ быстро занять деньги, если у вас есть неотложные расходы или важная покупка, такая как обручальное кольцо, открытие бизнеса или покупка новой машины . Мы предлагаем небольшие кредиты в размере всего 300 или 500 долларов США или до 35 000 долларов США для важных жизненных покупок.

Мы предлагаем услугу подключения премиум-кредитов, и с помощью нашей технологии мы можем обрабатывать более 8000 точек данных, чтобы сопоставить ваш запрос на кредит с кредитором в США, который предлагает самые высокие шансы на одобрение и самые доступные ставки.

На сегодняшний день мы помогли тысячам американцев, которым нужно занять деньги, и мы рады помочь вам сегодня с полностью онлайн-процессом.

Запустите приложение

См. другие продукты

Быстро и эффективно

Деньги в долг за 1 час, 24 часа или в тот же день.

Без предоплаты

Плата за подачу заявления не взимается.

Прямые кредиторы

Мы работаем с прямыми кредиторами, чтобы обеспечить бесперебойный процесс

Плохая кредитная история

Мы рассматриваем плохую кредитную историю и отсутствие кредитной истории.

Нужно

Занять деньги сейчас?

Получите предложение от Dime Alley менее чем за 5 минут.

Как быстро я могу получить кредит?

Dime Alley может предложить кредит в течение 1 часа, в тот же день или на следующий рабочий день. С помощью полностью онлайн-формы вы можете заполнить свои данные и получить мгновенное решение. Убедитесь, что ваша учетная запись электронной почты и мобильный телефон под рукой для любых дополнительных вопросов, и мы можем стремиться получить финансирование вашего кредита как можно скорее.

С помощью полностью онлайн-формы вы можете заполнить свои данные и получить мгновенное решение. Убедитесь, что ваша учетная запись электронной почты и мобильный телефон под рукой для любых дополнительных вопросов, и мы можем стремиться получить финансирование вашего кредита как можно скорее.

Как происходит ежемесячное погашение?

Погашение кредита производится равными ежемесячными платежами, от 1 до 60 месяцев, и деньги списываются с вашего счета автоматически. Вы можете выбрать день, который лучше всего подходит для регулярных выплат, при этом большинство наших клиентов выбирают дату выплаты на работе, то есть в последний рабочий день месяца.

Могу ли я занять деньги с плохой кредитной историей?

Да, мы предлагаем кредиты для людей с плохим кредитным рейтингом и историей, часто корректируя условия, будь то сумма, которую вы хотите занять, или взимая немного более высокую процентную ставку. Мы можем помочь людям с плохой кредитной историей, а также можем предложить кредитные союзы или титульные ссуды.

Мне срочно нужны деньги. Может ли Dime Alley помочь мне?

Да, если вам срочно нужны деньги для неотложной помощи или срочного счета, вы можете немедленно подать заявку и получить средства в течение 15 минут или 1 часа, если вы полностью одобрены. Многие наши клиенты используют нас в качестве платного сервиса, и мы будем рады помочь, если вам нужны деньги сегодня.

Влияет ли подача заявки на мой кредитный рейтинг?

Нет, подача заявки на получение кредита в Dime Alley не окажет негативного влияния на ваш кредитный рейтинг. Просто убедитесь, что вы не делаете слишком много заявок в течение короткого промежутка времени, так как это может показаться подозрительным для других кредиторов. Мы проверим кредитоспособность каждого клиента, но не волнуйтесь, это никак не повлияет на ваш кредитный рейтинг.

Могу ли я досрочно погасить кредит?

Да, вы можете поговорить со своим кредитором и погасить кредит досрочно, если хотите, и за это не взимается плата за просрочку платежа.