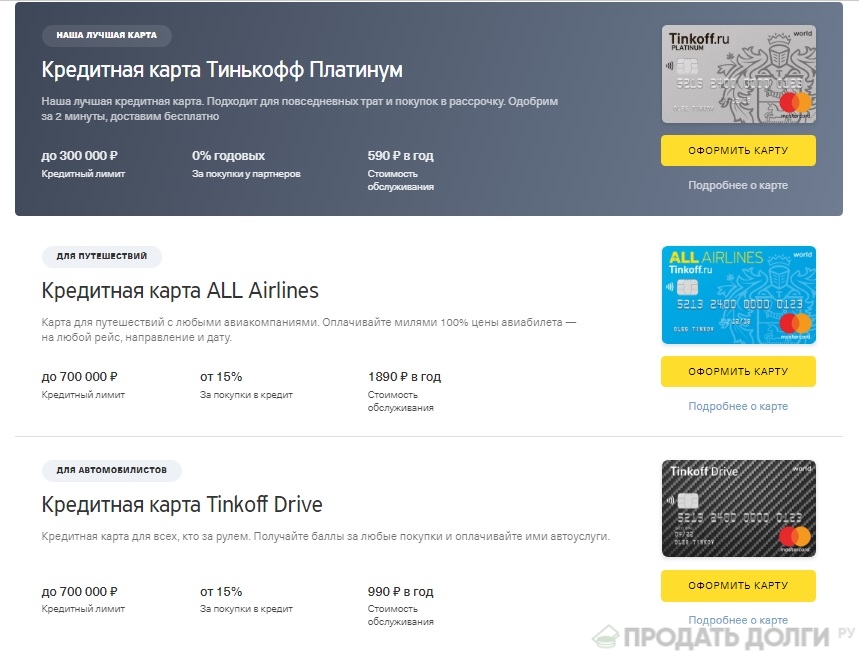

Минимальный кредитный лимит по карте тинькофф: Ваш браузер устарел | Тинькофф Банк

Глубокое погружение: NU Holdings (NU US)

Прежде чем мы начнем, мы хотим поблагодарить Федерико Сандлера (@FedexSTi), бывшего сотрудника по связям с инвесторами Nu Holdings, который внес ценную информацию и помог нам отредактировать этот отчет.

Диссертация Nu Holdings была написана многими инвестиционными аналитиками, но мы считаем, что никто из них не воспользовался возможностью. Есть более молодая группа аналитиков, вероятно, пришедших в отрасль за последние 10 лет, которые никогда не анализировали банки. Мы не виним их, поскольку большинство портфельных менеджеров отказались от финансовой отчетности после Великого финансового кризиса (GFC).

Мы предвзяты и считаем, что банки на развивающихся рынках предоставляют уникальную возможность. В январе 2022 года мы написали подробный отчет о HDFC Bank, крупнейшем частном банке Индии. Мы также использовали этот отчет в качестве основы для анализа баланса банка и отчета о прибылях и убытках. HDFC Bank остается тезисом и произвел альфу по сравнению с рынком. Он упал на 10% с начала года по сравнению с -24% для S&P 500. Важно отметить, что было много возможностей использовать HDFC Bank в качестве источника денежных средств, поскольку он вырос до своего предыдущего внутригодового максимума.

Он упал на 10% с начала года по сравнению с -24% для S&P 500. Важно отметить, что было много возможностей использовать HDFC Bank в качестве источника денежных средств, поскольку он вырос до своего предыдущего внутригодового максимума.

Вернемся к другому банку развивающихся рынков, на этот раз в Бразилии, который называется Nu Holdings. Помогает то, что Berkshire Hathaway владеет акциями Nu Holdings примерно на 1 млрд долларов по цене, близкой к IPO, в 9 долларов за акцию, в то время как акции сейчас наполовину дешевле!

Давид Велес

Давид Велес родился в Колумбии, но его семья переехала в Коста-Рику, когда ему было 9 лет, чтобы избежать ситуации с безопасностью в стране. Закончив учебу с отличием, Дэвид отправился в Стэнфорд, чтобы получить степень инженера. После этого он работал с Morgan Stanley, а затем с General Atlantic. В это время Дэвид познакомился с Найджелом Моррисом, соучредителем Capital One, и получил возможность узнать о бизнес-модели Capital One.

После General Atlantic Дэвид вернулся в Стэнфорд, чтобы получить степень магистра делового администрирования. После окончания он начал работать в Sequoia Capital. Он переехал в Бразилию, и ему было поручено создать латиноамериканское отделение Sequoia. Со временем Дэвид и Секвойя поняли, что для процветающей технологической экосистемы в Бразилии недостаточно талантов или возможностей, и отказались от своих усилий.

Дэвид описывает свой опыт открытия банковского счета в Бразилии,

«Когда я впервые переехал в Сан-Паулу, мне пришлось пойти в отделение банка, и это был самый болезненный опыт, который я когда-либо испытывал в своей жизни. вся жизнь. Я бы назвал это почти тюрьмой, потому что вы должны идти к этим пуленепробиваемым дверям, вы должны оставить свой кошелек, свой мобильный телефон и свою сумку в шкафчике за пределами отделения, пройти через пуленепробиваемую дверь и подождать 60 минут, а затем поговорите с менеджером филиала, у которого ужасное отношение, которое всегда думает, что я делаю вам одолжение, открывая ваш банковский счет, и это не похоже на то, о, позвольте мне действительно обслужить вас.

Мне пришлось ходить в банковское отделение, может быть, 10 раз в течение четырех месяцев, чтобы в конце концов открыть банковский счет, по которому я платил около 30 долларов в месяц, процентная ставка составляла более 400% в год».

-Дэвид Велес, основатель Nu Bank

Мне пришлось ходить в банковское отделение, может быть, 10 раз в течение четырех месяцев, чтобы в конце концов открыть банковский счет, по которому я платил около 30 долларов в месяц, процентная ставка составляла более 400% в год».

Мне пришлось ходить в банковское отделение, может быть, 10 раз в течение четырех месяцев, чтобы в конце концов открыть банковский счет, по которому я платил около 30 долларов в месяц, процентная ставка составляла более 400% в год». Хотя этот опыт, безусловно, сыграл свою роль, я считаю, что беседы Дэвида с Найджелом Моррисом, соучредителем Capital One, имели более важное значение. От Морриса он, вероятно, узнал о бизнес-модели Capital One (которую мы обсудим). Позже Моррис войдет в совет директоров NU. Он также, вероятно, видел, как Олег Тинькофф с большим успехом применяет эту бизнес-модель в России. Он понял, что эта бизнес-модель применительно к сильно консолидированному, неэффективному и недостаточно обеспеченному банковскому сектору в Бразилии может принести значительные дивиденды.

Вот Дэвид, описывающий важные уроки, извлеченные из изучения других технологических компаний, которые помогли сформировать стратегию Nu Bank:

В 2013 году, после получения начального раунда в размере 2 миллионов долларов от Sequoia, Дэвид занялся бизнесом. Прошлый опыт Дэвида был инвестором. Хотя он мог помочь разработать стратегию и применить свои знания, сидя по другую сторону стола от предпринимателей, ему по-прежнему нужны были соучредители, которые могли бы помочь ему воплотить его видение и дополнить набор навыков, необходимых для создания надежного бизнеса в сфере финансовых услуг. Кристина Жункейра, инженер по управлению из Университета Сан-Паулу со степенью магистра делового администрирования в Школе менеджмента Kellogg, присоединилась к нам в качестве соучредителя. Кристина была бразильянкой и работала в одном из крупнейших банков Бразилии, Itaú Unibanco, занимаясь потребительскими кредитами и кредитными картами. Чтобы создать стек технологий, в качестве соучредителя присоединился Эдвард Уайбл, выпускник Принстона по компьютерным наукам со степенью магистра делового администрирования INSEAD.

Прошлый опыт Дэвида был инвестором. Хотя он мог помочь разработать стратегию и применить свои знания, сидя по другую сторону стола от предпринимателей, ему по-прежнему нужны были соучредители, которые могли бы помочь ему воплотить его видение и дополнить набор навыков, необходимых для создания надежного бизнеса в сфере финансовых услуг. Кристина Жункейра, инженер по управлению из Университета Сан-Паулу со степенью магистра делового администрирования в Школе менеджмента Kellogg, присоединилась к нам в качестве соучредителя. Кристина была бразильянкой и работала в одном из крупнейших банков Бразилии, Itaú Unibanco, занимаясь потребительскими кредитами и кредитными картами. Чтобы создать стек технологий, в качестве соучредителя присоединился Эдвард Уайбл, выпускник Принстона по компьютерным наукам со степенью магистра делового администрирования INSEAD.

В августе 2014 года они привлекли раунд А на сумму 15 миллионов долларов. Месяц спустя они запустили бета-версию Nubank, при этом основным ценным продуктом была кредитная карта без годовых комиссий.

Почему? Зачем запускать незащищенный продукт в стране третьего мира? Разве они не знают, что люди не будут оплачивать счета по кредитным картам, оставив Nu Bank с большими потерями!

Investegate |TCS Grp Hldg PLC Announcements

TCS Group Holding PLC объявляет результаты по МСФО за 2 квартал и 1 полугодие 2015 года

Москва, Россия – 27 августа 2015 года. розничных онлайн-сервисов, включая Тинькофф Банк и Тинькофф Страхование, сегодня объявляет промежуточные сокращенные консолидированные результаты по МСФО за второй квартал и первые шесть месяцев, закончившихся 30 июня 2015 г.

Ключевые финансовые основные моменты

2Q 2015

· Чистый процентный доход составлял 6,4 млрд. Ст.

· Чистая прибыль 0,4 млрд руб. (1К15: убыток 0,2 млрд руб.)

· Чистая процентная маржа на уровне 26,0% (1К15: 28,4%)

· Стоимость риска снизилась до 16,6% (1К15: 17,9%)

1П 2015

· Чистый процентный доход составил 12,9 руб. млрд (1ч24: 15,2 млрд руб.)

млрд (1ч24: 15,2 млрд руб.)

· Прибыль до налогообложения составила 0,3 млрд руб. (1ч24: 2,2 млрд руб.)

· Чистая прибыль составила 0,2 млрд руб. (1ч24: 1,7 млрд руб.)

· Чистая процентная маржа при 27,1% (1 ч 24 мин: 34,0%)

· Совокупные активы увеличились на 12,3% до 122,2 млрд руб. (Выпуск 14: 108,8 млрд руб.)

· Кредиты и авансы клиентам выросли на 1,3% до 95,1 млрд руб. (Выпуск 14: 93,9 руб.) млрд)

· Чистые кредиты и авансы клиентам в размере 75,6 млрд руб. (Выпуск 14: 74,6 млрд руб.)

· Доля неработающих кредитов (NPL) снизилась до 14,3% (YE14: 14,5%)

· Средства клиентов увеличились на 65,3% до 71,7 млрд руб. (YE14: 43,4 млрд руб.)

· Суммарный капитал увеличился на 0,7 % с начала года до 21,1 млрд руб. (выпуск 14: 21,0 млрд руб.) кредитные и дебетовые карты AliExpress, eBay, Lamoda, Rendez-Vous и Tele2

· В мае 2015 года Тинькофф Банк запустил интегрированную ипотечную платформу в партнерстве с другими банками

· В мае 2015 года Тинькофф Банк запустил услугу интернет-эквайринга в партнерстве с несколькими ведущими онлайн-агрегаторами и маркетплейсами

· В июне 2015 года Тинькофф Банк приобрел часть портфеля высококачественных кредитных карт на сумму 1,6 млрд руб. у Связного Банка

у Связного Банка

КЛЮЧЕВЫЕ СОБЫТИЯ ПОСЛЕ 1П 2015

· В июле 2015 года Тинькофф Банк запустил новое мобильное приложение MoneyTalk, объединяющее мессенджер с денежными переводами

· В июле 2015 года Тинькофф Банк приобрел дополнительную часть портфеля кредитных карт на 1,5 млрд рублей у Связного Банка

· В июле 2015 года Тинькофф Банк был признан лучшим потребительским цифровым банком в России в 2015 году по версии Global Finance

· В В июле 2015 года Тинькофф Банк приступил к разработке своей платформы Тинькофф для малого и среднего бизнеса, которая будет предлагать текущие счета и другие услуги для российских МСП. Запуск ожидается позднее в этом году

· По состоянию на 1 августа 2015 г. выпущено более 5,2 млн кредитных карт

· В августе 2015 года Тинькофф Банк расширил свою ипотечную платформу за счет партнерства с Абсолют Банком, одним из крупнейших поставщиков ипотечных кредитов в России. кобрендинговая дебетовая карта вместе с программой лояльности «Связной Клуб»

ПРОГНОЗ НА ПОЛНЫЙ 2015 ГОД

· Несмотря на сохраняющуюся волатильность рынка, Группа подтверждает свой прогноз по окончанию года с прибылью

· Стоимость риска на 2015 год ожидается в диапазоне 17-19% в соответствии с предыдущим прогнозом Тинькофф Банк, прокомментировал:

«Я рад, что мы смогли получить солидную чистую прибыль во 2К15 в размере 0,4 млрд руб. и чистую прибыль за 1 ч 25 мин. в размере 0,2 млрд руб., учитывая очень сложную операционную среду в начале года. Итоговый результат Группы, который следует рассматривать в контексте показателей российского сектора финансовых услуг, является свидетельством надежности и гибкости нашей бизнес-модели, нашего постоянного внимания к кредитному качеству и напряженной работы нашей команды.

и чистую прибыль за 1 ч 25 мин. в размере 0,2 млрд руб., учитывая очень сложную операционную среду в начале года. Итоговый результат Группы, который следует рассматривать в контексте показателей российского сектора финансовых услуг, является свидетельством надежности и гибкости нашей бизнес-модели, нашего постоянного внимания к кредитному качеству и напряженной работы нашей команды.

Мы приняли сознательное решение пожертвовать чистой прибылью в 1К15, значительно увеличив приток депозитов с более высокими процентными ставками. Мы сделали это, чтобы обеспечить надежную защиту Группы в условиях очень волатильного рынка и управлять сроками погашения в течение 2015 года. К концу июня 2015 года мы увеличили нашу депозитную базу на 65 % до 72 млрд рублей, что позволило нам завершить несколько выкуп облигаций и замедление роста депозитов. В качестве следующего шага мы планируем постепенное снижение стоимости финансирования, что, как ожидается, повысит нашу прибыльность через 2 часа 25 минут, за исключением какой-либо значительной волатильности во второй половине года.

Мы также осторожно возобновили органический рост кредитного портфеля за счет постепенного увеличения выпуска новых кредитных карт, а также неорганический рост на основе первых двух транзакций портфеля кредитных карт со Связным банком в июне и июле 2015 года. Пока ситуация остается неизменной чрезвычайно сложным для ряда российских кредиторов, мы считаем, что будут другие возможности для приобретения качественных кредитных портфелей, и мы будем продолжать рассматривать их по мере их появления.

После сезонного роста в 1К15 стоимость риска стабилизировалась во 2К15, что отражает нашу строгую политику андеррайтинга, низкий уровень одобрения и усилия по максимальному возмещению за счет внутренних сборов.

В течение 1 часа 25 минут мы продолжали инвестировать в развитие бизнеса. Мы запустили новую ипотечную платформу через наш финансовый портал Tinkoff.ru, новые мобильные приложения и серию кобрендов.

Несмотря на то, что условия кредитования остаются неопределенными по мере того, как мы приближаемся к осени 2015 года, мы по-прежнему верим, что закончим год с прибылью. Мы ожидаем, что стоимость риска будет в диапазоне 17-19% в 2015 г.»

Мы ожидаем, что стоимость риска будет в диапазоне 17-19% в 2015 г.»

млрд руб.

2К15

2кв14

Изменить

6М15

6М14

Изменить

Выпущенные кредитные карты (тыс. шт.)

117

249

(53%)

197

527

(63%)

Операции по кредитным картам

26,0

22,4

16%

46,4

44,7

4%

млрд руб. | 2К15 | 1кв15 | Изменить | 6М15 | 6М14 | Изменить |

Чистый процентный доход | 6,4 |

6,5

| (1,0%) | 13,0 | 15,2 | (15,0%) |

Чистый процентный доход после обесценения кредита | 2,6 |

2,4 | 9,2% | 4,9 | 6,7 | (26,1%) |

Прибыль до налогообложения

| 0,5 |

(0,3) | Н/М | 0,3 | 2,2 | (87,0%) |

Чистая прибыль | 0,4 | (0,2) | Н/М | 0,2 | 1,7 | (87,8%) |

млрд руб. | 30 июня 2015 г. | 31 декабря 2014 года | Изменить |

Всего активов | 122,2 | 108,8 | 12% |

Чистые кредиты и авансы клиентам | 75,6 | 74,6 | 1% |

Денежный и казначейский портфель | 29,4 | 16,3 | 81% |

Общая сумма обязательств | 101.1 | 87,8 | 15% |

Счета клиентов (депозиты) | 71,7 | 43,4 | 65% |

Долговые ценные бумаги выпуска | 11,0 | 19,4 | (43%) |

Общий капитал | 21. | 21,0 | 1% |

Коэффициент капитала первого уровня | 15,0% | 15,9% | (0,9 п.п.) |

Общий коэффициент капитала | 19,6% | 21,8% | (2,2 п.п.) |

ЦБ РФ N1 (норматив достаточности капитала) | 14,3% | 15,5% | (1,2 п.п.) |

1

1

Учитывая непростую операционную среду, Группа продемонстрировала хорошие результаты за 2 квартал и 1 полугодие 2015 г. благодаря более высокой рентабельности во 2К15 по сравнению с 1К15.

Во 2 квартале и 1 полугодии 2015 г. Тинькофф Банк выпустил 117 000 и 197 000 новых кредитных карт соответственно, при этом объем транзакций по кредитным картам за 1 ч 25 мин незначительно увеличился до 46,4 млрд руб. по сравнению с 44,7 млрд руб. за 1 ч 24 мин.

по сравнению с 44,7 млрд руб. за 1 ч 24 мин.

Во 2К15 валовой процентный доход Группы вырос на 3,6% до 9,7 млрд руб. по сравнению с 1К15. За 1 ч 25 мин валовой процентный доход составил 19,1 млрд руб. (1 ч 24 мин: 19,5 млрд руб).

Во 2К15 валовая доходность увеличилась на 0,7 п.п. кв/кв до 40,6%, что связано с возобновлением роста кредитного портфеля, снизившегося до 40,0% г/г за 1 ч 25 мин (1 ч 24 мин: 44,5%).

Во 2К15 стоимость заимствования выросла до 14,1% с 13,3% в 1К15 в связи с повышением ставки в конце 2014 г. и выкупом Группой еврооблигаций в апреле 2015 г. Стоимость заимствования выросла до 13,7% с 11,7% в 1ч24.

За 1 ч 25 мин чистый процентный доход составил 12,9 млрд руб. по сравнению с 15,2 млрд руб за 1 ч 24 мин.

Во 2К15 чистая процентная маржа (ЧПМ) снизилась до 26,0% по сравнению с 28,4% в 1К15 в результате более высокой стоимости финансирования и роста активов, приносящих относительно низкую процентную ставку, таких как денежные инструменты и долговые ценные бумаги. За 1 час 25 минут ЧПМ снизилась до 27,1% с 34,0% за 1 час 24 минуты. Чистая процентная маржа с поправкой на риск увеличилась до 10,4% во 2К15 с 10,3% в 1К15 из-за снижения кредитных убытков во 2К15. Чистая процентная маржа с поправкой на риск за 1 час 25 минут составила 10,3% по сравнению с 14,9.% за 1ч24.

За 1 час 25 минут ЧПМ снизилась до 27,1% с 34,0% за 1 час 24 минуты. Чистая процентная маржа с поправкой на риск увеличилась до 10,4% во 2К15 с 10,3% в 1К15 из-за снижения кредитных убытков во 2К15. Чистая процентная маржа с поправкой на риск за 1 час 25 минут составила 10,3% по сравнению с 14,9.% за 1ч24.

Группа продолжает уделять приоритетное внимание управлению рисками посредством строгой политики андеррайтинга, поддерживая низкий уровень одобрения и низкие кредитные лимиты. Во 2К15 стоимость риска снизилась на 1,3 п.п. до 16,6% после сезонного пика в 1К15 на уровне 17,9%. За 1 час 25 минут стоимость риска снизилась до 17,1% с 19,6% за 1 час 24 минуты.

Операционные расходы Группы за 1 ч. 25 м. выросли на 8,4% г/г до 5,6 млрд руб. в основном за счет индексации заработной платы.

Во 2К15 чистая прибыль составила 0,4 млрд руб. по сравнению с убытком в размере 0,2 млрд руб. в 1К15. За 1 ч 25 мин чистая прибыль составила 0,2 млрд руб. благодаря надежности и устойчивости бизнес-модели Группы в условиях экономического спада.

благодаря надежности и устойчивости бизнес-модели Группы в условиях экономического спада.

В течение 1 ч. 25 м. Группа сохранила сильный баланс: совокупные активы увеличились на 12,3% по сравнению с 2014 г. до 122,2 млрд руб., что в основном было обусловлено наращиванием казначейского портфеля и увеличением кредитного портфеля. Во 2К15 кредитный портфель Группы возобновил рост и увеличился до 75,6 млрд руб. по состоянию на 30 июня 2015 г. Приток денежных средств от депозитов физических лиц позволил Группе дополнительно увеличить свой портфель денежных средств и казначейства, который увеличился до 29 руб.0,4 млрд, что составляет 24% активов и 41% клиентских счетов.

За 1 ч 25 мин брутто-кредиты увеличились на 1,3% до 95,1 млрд руб. (выпуск 14: 93,9 млрд руб.). Этот рост был связан с рядом мероприятий во 2К15, включая возобновление органического привлечения новых клиентов, увеличение кредитных лимитов для отдельных качественных клиентов с низким уровнем риска и приобретение части портфеля высококачественных кредитных карт у Связного банка.

Во 2К15 общая доля неработающих кредитов (НРК) снизилась до 14,3% с 14,5% на конец 2014 г. Коэффициент покрытия резервов на возможные потери по ссудам остался на уровне 1,4x просроченных кредитов. Балансовый резерв под обесценение кредитов вырос до 19 руб.0,5 млрд по сравнению с 19,3 млрд руб. на YE14.

За 1 ч 25 мин обязательства Группы увеличились на 15 % до 101,1 млрд руб. с 87,8 млрд руб. на 31 декабря 2014 года в результате роста средств клиентов на 65 % до 71,7 млрд руб. за 1 ч 25 мин. Балансовая стоимость долговых ценных бумаг Группы снизилась во 2К15 в связи с досрочным погашением еврооблигаций и погашением рублевых облигаций БО-4 на сумму 1,5 млрд руб. Запланированные массовые выплаты по долгам полностью покрываются за счет ликвидности Группы.

Группа продолжает поддерживать устойчивую капитальную позицию с установленным ЦБ РФ коэффициентом достаточности капитала N1 на уровне 14,3% на конец 2К15. Группа сохранила основной коэффициент капитала 1-го уровня (или N1. 1) на уровне 11,4% (и такой же коэффициент капитала для уровня 1 или N1.2), что значительно выше минимальных требований в 5% и 6% соответственно. Рост этих коэффициентов связан с признанием прошлогодней прибыли в капитале I уровня. В 1 ч. 25 м. собственный капитал Группы составил 21,1 млрд руб.

1) на уровне 11,4% (и такой же коэффициент капитала для уровня 1 или N1.2), что значительно выше минимальных требований в 5% и 6% соответственно. Рост этих коэффициентов связан с признанием прошлогодней прибыли в капитале I уровня. В 1 ч. 25 м. собственный капитал Группы составил 21,1 млрд руб.

***

Руководство проведет телефонную конференцию для инвесторов и аналитиков в 15:00 по британскому времени (17:00 по московскому времени, 10:00 по восточному летнему времени США), в четверг, 27 августа 2015 г. пресс-релиз, презентация и финансовая отчетность будут доступны на сайте Тинькофф Банка по адресу https://www.tinkoff.ru/eng/investor-relations/results-and-reports/

. Для участия в телефонной конференции воспользуйтесь следующие детали доступа:

Идентификатор конференции

| 8136900 |

Российская Федерация — Местный | +7495 705 9450 |

Российская Федерация – бесплатный номер | 8 800 500 9311 |

Великобритания — местный | +44(0)20 3427 1912 |

Великобритания – бесплатный номер | 0800 279 4992 |

Соединенные Штаты Америки — местный номер | +1646 254 3365 |

Соединенные Штаты Америки – бесплатный номер | 1877 280 2342 |

Онлайн-трансляция презентации будет доступна по адресу:

http://www. audio-webcast.com/cgi-bin/visitors.ssp?fn=visitor&id=2929

audio-webcast.com/cgi-bin/visitors.ssp?fn=visitor&id=2929

Пожалуйста, зарегистрируйтесь примерно за 10 минут до начала звонка.

***

Для справок: | |

Тинькофф Банк Дарья Ермолина + 7 495 648-10-00 (доб. 2009 г.)

| Тинькофф Банк Лариса Чернышева + 7 495 648-10-00 (доб. 2312) [электронная почта защищена]

|

FTI Consulting Лондон Мария Ширяевская +44 (0) 20 3727 1677

| ФТИ Консалтинг Москва Ольга Лундквист +7 495 795-06-23

|

О Группе

TCS Group Holding PLC — инновационный поставщик розничных финансовых услуг в Интернете, работающий в России через высокотехнологичную внеофисную платформу. Для поддержки своей внеофисной платформы Группа также разработала сеть «умных курьеров», охватывающую почти 600 городов России, что позволяет осуществлять доставку на следующий день многим клиентам.

Для поддержки своей внеофисной платформы Группа также разработала сеть «умных курьеров», охватывающую почти 600 городов России, что позволяет осуществлять доставку на следующий день многим клиентам.

С момента основания в 2007 году Олегом Тиньковым, известным российским предпринимателем с большим опытом создания успешного бизнеса, Группа превратилась в лидера на российском рынке кредитных карт. По состоянию на 1 августа 2015 года Группа выпустила более 5,2 млн кредитных карт.

В дополнение к ведущему на рынке предложению кредитных карт, Группа разработала успешную программу онлайн-депозитов для физических лиц. Среди других инновационных направлений деятельности Группы — Тинькофф Онлайн Страхование, которое позволяет Группе предоставлять и продавать собственные инновационные продукты онлайн-страхования.

По состоянию на 30 июня 2015 г. совокупные активы Группы составили 122,2 млрд руб., чистые кредиты и авансы клиентам – 75,6 млрд руб., средства клиентов (депозиты) – 71,7 млрд руб. Во 2К15 Группа получила чистую прибыль в размере 0,4 млрд руб. и чистый процентный доход в размере 6,4 млрд руб. По состоянию на 30 июня 2015 г. Группа хорошо капитализирована: коэффициент общего капитала и коэффициент капитала 1 уровня составляют 19,6% и 15,0%, соответственно, в соответствии с методологией Базеля III.

Во 2К15 Группа получила чистую прибыль в размере 0,4 млрд руб. и чистый процентный доход в размере 6,4 млрд руб. По состоянию на 30 июня 2015 г. Группа хорошо капитализирована: коэффициент общего капитала и коэффициент капитала 1 уровня составляют 19,6% и 15,0%, соответственно, в соответствии с методологией Базеля III.

Прогнозные заявления

Некоторая информация в этом объявлении может содержать прогнозы или другие прогнозные заявления относительно будущих событий или будущих финансовых показателей Группы и Тинькофф Банка. Вы можете идентифицировать прогнозные заявления с помощью таких терминов, как «ожидать», «полагать», «предполагать», «оценивать», «намереваться», «будет», «может», «может» или «может», отрицательные значения таких термины или другие подобные выражения. Группа и Тинькофф Банк предупреждают вас, что эти заявления являются только прогнозами и что фактические события или результаты могут существенно отличаться. Группа и Тинькофф Банк не намерены обновлять эти отчеты для отражения событий и обстоятельств, произошедших после даты настоящего отчета, или для отражения возникновения непредвиденных событий.