Рефинансирования ипотечного кредита: Рефинансирование ипотеки других банков — ставки рефинансирования ипотечного кредита

Содержание

Использование рефинансирования ипотеки для понижения процентной ставки или срока кредита.

Купили квартиру в Набережных Челнах по низкой цене, но не устраивает ежемесячный платеж по ипотеке?

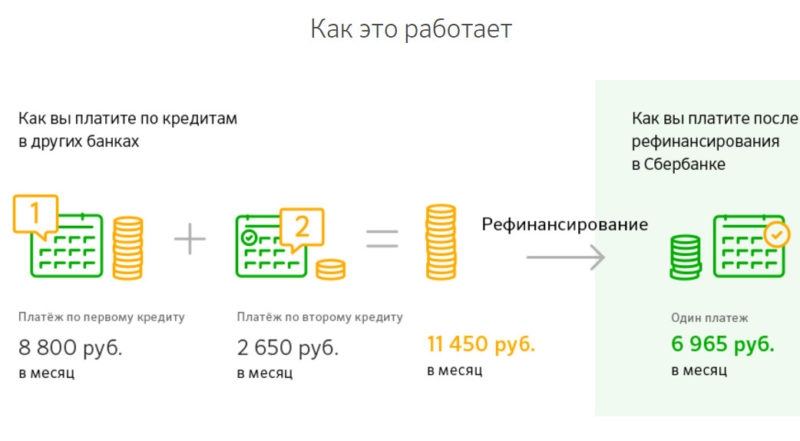

Рефинансирование ипотечного кредита может дать заемщику, при определенных благоприятных условиях, ряд преимуществ. В частности, один из основных плюсов — уменьшение ежемесячных платежей, этого можно добиться если перекредитоваться по более низким процентным ставкам или увеличить срок погашения. Кроме этого заемщик может изменить валюту кредита, увеличить срок и в некоторых случаях удается заменить предмет залога.

Программы рефинансирования ипотеки предлагают большинство крупных банков.

Кто реально может получить выгоду от рефинансирования кредита на квартиру и что это за благоприятные условия о которых сказано выше?

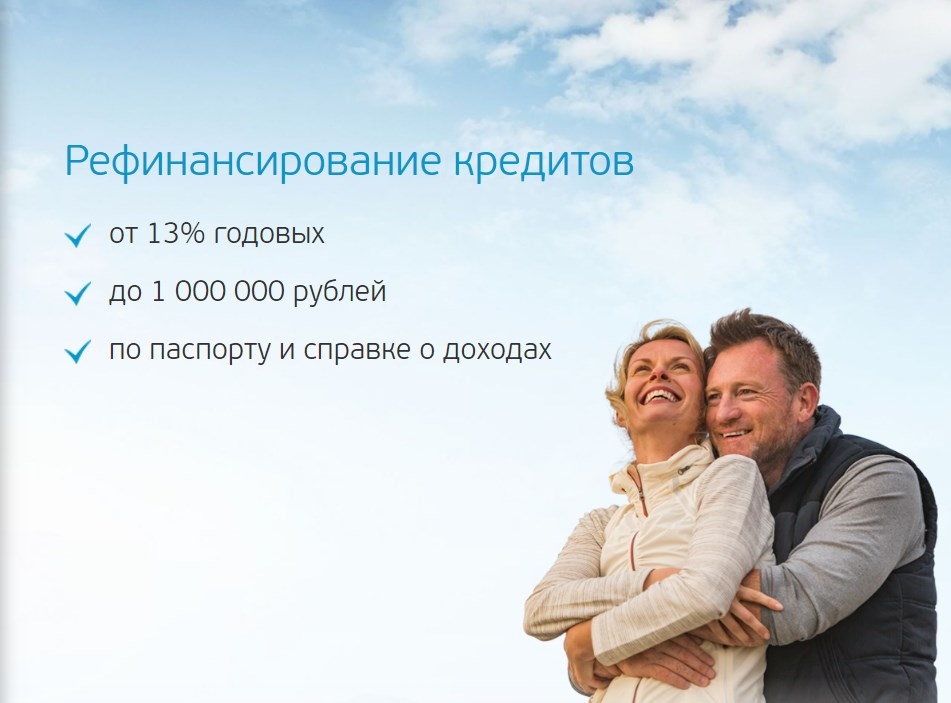

В первую очередь о рефинансировании ипотечного кредита на квартиру стоит задуматься тем заемщикам, которые не взирая на расходы по переоформлению и некоторые дополнительные траты сможет «остаться в плюсе» благодаря ощутимому уменьшению процентной ставки. Как известно, на сегодняшний день существует возможность рефинансировать кредит по процентной ставке от 9% годовых и те заемщики, которые брали несколько лет назад кредиты под 16% и более, не взирая на комиссию банка около 2% и процент за рефинансирование должны в задуматься о возможной выгоде в первую очередь. Особенно если оставшаяся непогашенная сумма кредита довольно существенна.

Как известно, на сегодняшний день существует возможность рефинансировать кредит по процентной ставке от 9% годовых и те заемщики, которые брали несколько лет назад кредиты под 16% и более, не взирая на комиссию банка около 2% и процент за рефинансирование должны в задуматься о возможной выгоде в первую очередь. Особенно если оставшаяся непогашенная сумма кредита довольно существенна.

Необходимо отметить, что для рефинансирования кредита заемщику необходимо предоставить пакет документов который требуется для получения «стандартного» ипотечного кредита, подтвердить свою финансовую состоятельность на момент рефинансирования, и быть готовым к заключению договора страхования, который оформляется отдельным соглашением к основному договору рефинансирования.

Тем заемщикам, у которых процентная ставка по выплачиваемому кредиту не превышает 2% от предлагаемого на текущий момент банками процентами по рефинансированию, не стоит, как считают эксперты, рефинансировать кредит. Вся выгода от снижения процентной ставки будет нивелирована за счет: комиссии за переоформление, комиссии за выдачу кредита, переоформления договора страхования в случае рефинансирования не в том банке в котором получен кредит и процента за рефинансирование. Программы рефинансирования и связанные с этим платежи, различаются у разных банков, однозначно можно сказать что рефинансирование кредита в своем банке, при наличии такой возможности является более выгодным за счет снижения финансовых затрат для банка и как следствие для заемщика. Кроме этого значительно упрощается процесс организации и проведения всей процедуры, что впрочем очевидно

Программы рефинансирования и связанные с этим платежи, различаются у разных банков, однозначно можно сказать что рефинансирование кредита в своем банке, при наличии такой возможности является более выгодным за счет снижения финансовых затрат для банка и как следствие для заемщика. Кроме этого значительно упрощается процесс организации и проведения всей процедуры, что впрочем очевидно

Как и в любом финансовом вопросе, Вам предстоит самостоятельно, возможно с помощью сотрудников банка, подсчитать возможную выгоду от рефинансирования кредита и принять решение. Мы надеемся, что каждый наш читатель сможет использовать полученную на сайте информацию для получения выгодных условий и существенно улучшить свое материальное положение.

В настоящее время банки предоставляет не высокие ставки по ипотеке. К тому-же ГК Профит объявила старт продаж дома А-25/1 жилого комплекса Новый с выгодными ценами на квартиры. Жилой комплекс комфорт класса Новый расположен в центральном районе Набережных Челнов с развитой инфраструктурой. Также ранее был старт продаж дома И-19 в ЖК Новый, который будет сдан уже в 1 квартале 2022 года!

Также ранее был старт продаж дома И-19 в ЖК Новый, который будет сдан уже в 1 квартале 2022 года!

Документы для рефинансирования ипотеки в банке

Ипотека — оптимальное решение для покупки жилья, когда собственных средств недостаточно. Кредиты на покупку недвижимости обычно выдаются на длительные сроки, но максимальный предел — 30 лет. За этот период у заёмщика могут измениться жизненные обстоятельства и выполнять долговые обязательства на прежних условиях может быть проблематичнo. Чтобы снизить нагрузку на семейный бюджет, следует обратить внимание на такую банковскую услугу, как рефинансирование ипотеки.

Понятие и суть рефинансирования ипотеки

Под рефинансированием следует понимать процесс получения нового кредита для погашения текущих обязательств по займам. Другими словами — это перекредитование. Суть рефинансирования ипотеки аналогичная: банк выдает кредит на новых условиях для закрытия задолженности перед имеющимся кредитором. При этом размер обязательных платежей уменьшается за счет снижения процентной ставки.

Многие российские банки предлагают услугу рефинансирования ипотеки, но условия кредитования отличаются. Чтобы выбрать наиболее выгодный вариант, воспользуйтесь онлайн-сервисом Кредистория. На сайте представлены все актуальные финансовые услуги и продукты банков, информация обновляется в автоматическом режиме.

Подобрать лучшие предложения по рефинансированию ипотеки просто: укажите параметры кредитования и система моментально выдаст список банков с выгодными условиями. Вам останется выбрать оптимальное и подать заявку. Кредистория — ваш умный помощник по подбору финансовых услуг!

Требования к потенциальному заемщику

В отличие от потребительского кредита, для оформления рефинансирования ипотеки требования предъявляются не только к заёмщику, но и к залоговой недвижимости и текущему займу. Так, клиент должен соответствовать следующим критериям:

- гражданство Российской Федерации и постоянная регистрация на территории обслуживания банка;

- минимальный возраст — 21 год и не более 65 лет на момент возврата долга;

- неиспорченная кредитная история и отсутствие просрочек;

- постоянный доход, подтвержденный официальными документами;

- непрерывный стаж работы на последнем месте — не менее 3 месяцев, общий стаж — не менее 1 года.

В некоторых случаях при перекредитовании ипотечного займа к заёмщикам могут предъявляться дополнительные требования. Например, если планируется рефинансировать кредит по льготной программе господдержки «Семейная ипотека», второй и последующие дети должны быть рождены в период с 1 января 2018 года по 31 декабря 2022 года.

Требования к ипотечному кредиту и залоговой недвижимости

В первую очередь, банки обращают внимание на дату оформления ипотеки. Если с момента получения кредита на покупку жилья прошло менее полугода, вероятнее всего, в рефинансировании откажут. Этот срок служит для финансовой организации доказательством надежности клиента. За такой период заёмщик не должен допустить ни одной просрочки по обязательным платежам. В некоторых банках перекредитование ипотеки возможно только после 1 года исправного погашения текущей задолженности.

Не менее важно для финансово-кредитных учреждений, впервые ли клиент оформляет перекредитование по ипотечному займу. Допускается ситуация, когда заявитель уже один раз рефинансировал кредит. Если более — это вызовет подозрение у банка и, скорее всего, в получении очередного займа будет отказано.

Допускается ситуация, когда заявитель уже один раз рефинансировал кредит. Если более — это вызовет подозрение у банка и, скорее всего, в получении очередного займа будет отказано.

К залоговой недвижимости также устанавливаются определенные требования:

- стоимость жилья не должна быть ниже рыночной;

- отсутствуют незаконные перепланировки;

- фундамент здания должен быть выполнен из железобетона, кирпича, камня;

- подключены все необходимые коммуникации;

- квартира или дом не является объектом судебных споров и не участвует в сторонних сделках.

Список документов для оформления рефинансирования ипотеки

Каждая кредитная организация вправе запросить пакет документов, который ее устроит и будет доказывать платежеспособность потенциального заёмщика. Для оформления перекредитования потребуется предоставить тот же перечень документов, который был необходим для получения ипотеки, но с некоторыми дополнениями. Обычно клиенты предъявляют в банк:

- заявление с анкетными данными;

- оригинал и копию гражданского паспорта;

- справку о доходах за последние полгода;

- заверенную копию трудовой книжки и договор найма;

- свидетельство о заключении или расторжении брака;

- на выбор — СНИЛС, ИНН, военный билет, загранпаспорт.

В зависимости от ситуации, представить документы должен и созаёмщик. От него потребуется паспорт, документальные доказательства платежеспособности, СНИЛС (ИНН). Для оформления рефинансирования ипотеки банк также запросит кредитный договор, выписку со счета, справку об остатке задолженности, разрешение на сделку от текущего кредитора. Чтобы повысить шансы на одобрение перекредитования, следует обязательно об этом сообщить в кредитную организацию.

Если собираетесь оформлять рефинансирование в том же банке, через который получаете заработную плату или погашаете задолженность по ипотеке, перечень требуемых документов значительно сокращается. Например, в первом случае доказывать платежеспособность не придется, во втором — нет необходимости предоставлять кредитный договор и чеки о внесении платежей. Банки могут проверить эту информацию самостоятельно, так как подобные транзакции проходят через внутренние системы.

Документы по объекту залога

Так как речь идет о рефинансировании ипотеки, финансово-кредитная организация всегда запрашивает документы на квартиру или дом, ведь именно недвижимость выступает в качестве обеспечения сделки. В зависимости от типа объекта залога и каждой конкретной ситуации, пакет документов может отличаться. В стандартный комплект входит:

В зависимости от типа объекта залога и каждой конкретной ситуации, пакет документов может отличаться. В стандартный комплект входит:

- документы, свидетельствующие о праве собственности;

- свидетельство о регистрации в соответствующем органе;

- справка о составе собственников;

- отчет о проведении оценочной экспертизы;

- технический и кадастровый паспорт на объект;

- выписка из ЕГРН.

Если недвижимость приобреталась на этапе строительства, в банк предоставляется договор долевого участия. В случае если в качестве первоначального взноса были использованы средства материнского капитала, потребуется предъявить в финансовую организацию разрешение органов опеки и попечительства. Документ должен подтверждать согласие госоргана о передачи недвижимости под залог.

Перечень дополнительных документов

Состав пакета требуемых документов для оформления рефинансирования определяется банками в зависимости от каждого конкретного случая. Например, если планируется перекредитовать ипотеку по госпрограмме со льготной ставкой, в кредитное учреждение потребуется предоставить свидетельства о рождении всех несовершеннолетних детей. А родители, воспитывающие ребенка с особенностями развития, дополнительно относят в банк документы, подтверждающие инвалидность малыша. Некоторые финансовые организации в подобных случаях могут запросить разрешение супруги на сделку, если она не выступает созаёмщиком. Дополнительно может потребоваться договор страхования недвижимости, жизни и здоровья плательщика.

А родители, воспитывающие ребенка с особенностями развития, дополнительно относят в банк документы, подтверждающие инвалидность малыша. Некоторые финансовые организации в подобных случаях могут запросить разрешение супруги на сделку, если она не выступает созаёмщиком. Дополнительно может потребоваться договор страхования недвижимости, жизни и здоровья плательщика.

Окончательный список необходимых документов будет составлен после изучения всех обстоятельств. В большинстве банков клиентам выделяется достаточно времени для подготовки документов после предварительного одобрения заявки на рефинансирование. Хотя процесс оформления и рассмотрения может занять до нескольких недель, учтите: каждый документ имеет определенный срок годности, поэтому в ваших интересах как можно быстрее заняться сбором пакета необходимых бумаг.

В каких случаях банки отказывают в перекредитовании

Банки вправе отклонить заявку на рефинансирование ипотечного кредита на свое усмотрение. Причины такого решения обычно не объясняются. Чаще всего отказ обусловлен следующими обстоятельствами:

Чаще всего отказ обусловлен следующими обстоятельствами:

- Заёмщик или залоговая недвижимость не подходит по каким-либо установленным требованиям. При рассмотрении заявки решающее значение имеет платежеспособность клиента, кредитная история, количество иждивенцев в семье. К предмету залога также есть некоторые требования: отсутствие незаконных планировок, рентабельность и т.д.

- В договоре текущего кредитования присутствует пункт, в котором отражается информация о невозможности досрочного погашения задолженности. Чтобы не терять время, внимательно перечитайте документ перед обращением в банк за рефинансированием ипотеки.

- С момента оформления кредита на покупку жилья прошло менее полугода. Финансовой организации необходимы доказательства, подтверждающие благонадежность заёмщика. Если клиент своевременно вносит платежи в течение длительного срока, вероятность одобрения перекредитования ипотеки значительно повышается.

Если по каким-то причинам в рефинансировании откажут, не нужно отчаиваться. В такой ситуации оптимальное решение — подать заявку в другую финансово-кредитную организацию. У вас будет больше шансов получить одобрение, если обратиться за услугой перекредитования в банк, где оформлена зарплатная карта или ипотека.

В такой ситуации оптимальное решение — подать заявку в другую финансово-кредитную организацию. У вас будет больше шансов получить одобрение, если обратиться за услугой перекредитования в банк, где оформлена зарплатная карта или ипотека.

Плюсы и минусы рефинансирования вашего дома

Примечание редактора: APY, перечисленные в этой статье, актуальны на момент публикации. Они могут колебаться (вверх или вниз) при изменении ставки ФРС. CNBC будет обновлять информацию по мере публикации изменений.

В эпоху экономической нестабильности рефинансирование ипотечного кредита может дать вам некоторую передышку, снизив ваши ежемесячные платежи и/или со временем сэкономив ваши деньги. Американцы подают заявки на рефинансирование кредитов по ставке на 38 % выше по сравнению с прошлым годом, отчасти потому, что ФРС снизила процентные ставки, когда разразилась пандемия коронавируса, и теперь займы стали более доступными.

Но в то же время рефинансирование может быть немного сложным, особенно если ваш кредитный рейтинг далек от идеала или вы не совсем уверены, чего ожидать.

Когда вы рефинансируете, это означает, что вы фактически берете новый кредит на свою собственность, часто на остаток, который вы должны (но не всегда). В идеале, этот новый кредит имеет лучшие условия, чем ваш старый. Это зависит от ряда факторов, в том числе от того, сколько капитала у вас есть в доме (т. е. какую часть кредита вы уже выплатили) и какой у вас кредитный рейтинг при подаче заявки.

Хотя на бумаге рефинансирование звучит великолепно, оно не всегда улучшает ваше положение. Лучше всего взвесить все за и против, принимая во внимание вашу личную ситуацию.

CNBC Select поговорил с Даррином К. Инглишем, старшим специалистом по кредитам на развитие сообщества в Quontic Bank, о плюсах и минусах рефинансирования вашего дома. Вот что нужно иметь в виду.

Преимущества рефинансирования ипотечного кредита

В зависимости от того, на какой кредит вы имеете право, рефинансирование может предложить вам одно или несколько преимуществ, в том числе:

- более низкая процентная ставка (годовая)

- более низкий ежемесячный платеж

- более короткий срок погашения

- возможность обналичить свой капитал для других целей заемщики находят место в рамках своего месячного бюджета. Это может быть выгодно, если вы ожидаете увеличения стоимости жизни (например, у вас будет ребенок) или если ваш доход уменьшился (из-за потери работы или сокращения рабочего времени).

Но когда вы рефинансируете, вы также можете использовать это как возможность использовать часть денег от стоимости вашего дома на другие расходы: «По сути, 50% людей снимают наличные, и они рассматривают возможность реинвестировать эти деньги в другой собственности, или отправки своих детей в колледж, или что-то в этом роде», — объясняет Инглиш.

В других случаях домовладельцы хотят рефинансировать, чтобы изменить срок своей текущей ипотеки с 30-летнего до 15-летнего. В зависимости от процентной ставки, на которую вы имеете право, это может незначительно изменить ваш ежемесячный бюджет, помогая вам быстрее погасить кредит.

При рефинансировании вы также можете пропустить платеж по ипотеке, пока выдается новый кредит и оформляются документы.

«У вас есть 30 дней до начала фактической амортизации.

Так что бывают случаи, когда у вас может быть целых 60 дней до наступления срока платежа», — говорит Инглиш. Хотя это не повод для рефинансирования, это приятный бонус и может быть хорошей возможностью создать резервный фонд, если у вас его еще нет, используя деньги, которые обычно идут на выплату по ипотеке, для финансирования учетная запись.Подводные камни рефинансирования ипотечного кредита

Хотя рефинансирование имеет множество преимуществ, оно может привести к подводным камням, если вы не будете к этому готовы.

Начнем с того, что ссуды рефинансирования имеют затраты на закрытие, как и обычная ипотека. Ипотечный кредитор Freddie Mac предлагает заложить в бюджет около 5000 долларов США на расходы по закрытию сделки, которые включают в себя сборы за оценку, сборы за отчет о кредитных операциях, услуги по оформлению правового титула, сборы за выдачу кредита/администрирование, сборы за опрос, сборы за андеррайтинг и расходы на адвоката. Все зависит от того, где вы живете, стоимости вашего дома и размера кредита, который вы берете.

Некоторые кредиторы могут предложить бесплатное рефинансирование, но обычно это просто означает, что комиссионные за закрытие включаются в сумму вашего кредита. Если вы рефинансируете у своего существующего кредитора, вы можете получить льготу по налогам на ипотеку, в зависимости от законов вашего штата.

«Это морковка, которой они болтаются», — говорит Инглиш. Однако всегда следует сравнивать тарифы, сроки и программы.

После того, как вы рассчитаете свои расходы на закрытие, сделайте несколько простых расчетов, чтобы убедиться, что вы вернете эти деньги, сэкономив на новом ежемесячном платеже. Если ваши расходы на закрытие составляют 5000 долларов США и вы экономите 500 долларов США в месяц на новой ипотеке, вам потребуется 10 месяцев, чтобы выйти на уровень безубыточности. Однако, если вы экономите всего 200 долларов в месяц, ваша «точка безубыточности» составит 25 месяцев (чуть более двух лет). Оставайтесь дома меньше времени, чем это, и вы действительно не будете экономить деньги в долгосрочной перспективе.

Вы также должны иметь четкое представление о том, как вы будете использовать деньги, высвободившиеся при рефинансировании. Это особенно верно, если вы планируете обналичить свой капитал. Если вы планируете реинвестировать свой капитал в другую собственность, образование или другую цель, обязательно взвесьте затраты и вознаграждение.

И если вы планируете рефинансирование, чтобы вы могли погасить долг с высокими процентами, разработайте четкий план, чтобы избежать перерасхода средств в будущем: «Одним из недостатков, которые я видел, является то, что люди будут иметь весь этот новый располагаемый доход, по более низкой ставке и/или на более длительные сроки», — говорит Инглиш. «И теперь они могут экономить от 500 до 1000 долларов в месяц на ипотеке. Они выплачивают свой долг, но у них есть возможность снова снять деньги с этих карт, и они снова попадают в ловушку».

Если вы потратите заработанный капитал на погашение долга, вам придется подождать, пока стоимость вашего дома вырастет и вы потратите больше лет на выплату ипотечного кредита, прежде чем вы сможете подключиться к этому источнику снова наличные.

Также стоит помнить, что у банков есть ограничения на сумму капитала, которую вы можете вывести из своего дома. По словам Инглиша, большинство банков не позволят вам обналичить более 70% текущей рыночной стоимости дома. Вы не должны думать о своем доме как о источнике быстрых денег.

Лучший вариант для быстрого доступа к наличным

Лучший способ убедиться, что у вас есть доступ к наличным деньгам, — создать резервный сберегательный фонд, говорит Инглиш. «Важно, чтобы у всех нас были резервы и что-то, на что можно опереться. Это самый безопасный способ подготовиться к будущему».

Не откладывайте сбережения только потому, что считаете, что не можете себе это позволить. Вы можете сэкономить 1000 долларов США за год, настроив еженедельный прямой депозит в размере 20 долларов США со своего расчетного счета в высокодоходные сбережения. Со временем вы можете увеличить сумму, которую вы сэкономите, особенно если ваши платежи по ипотеке уменьшатся из-за рефинансирования.

Ищите высокодоходный сберегательный счет, на котором нет ежемесячных платежей, минимальных депозитов и требований к балансу. Лучший выбор CNBC Select — высокодоходные онлайн-сбережения Marcus by Goldman Sachs, без каких-либо комиссий и с легким мобильным доступом. Это простой в использовании, простой сберегательный счет, когда вы только начинаете.

Marcus by Goldman Sachs High Yield Online Savings

Узнать больше

Goldman Sachs Bank USA является членом FDIC.

Применяются условия.

Для более высокого APY хорошим вариантом является сберегательный счет Varo.

Varo выделяется своей уникальной многоуровневой программой APY, которая позволяет вам зарабатывать до 5,00% APY, если вы соответствуете определенным ежемесячным требованиям: Владельцы счетов должны совершить не менее пяти покупок с использованием своей дебетовой карты Varo Visa®, иметь прямые депозиты на общую сумму 1000 долларов США или более каждый месяц и поддерживать остаток на сберегательном счете не выше 10 000 долларов США (минимальный остаток не установлен) в течение одного и того же месяца.

Сберегательный счет Варо

Подробнее

Обслуживание банковских счетов предоставляет Varo Bank, N.A., член FDIC.

Начните зарабатывать 2,00% и квалифицируйтесь, чтобы зарабатывать 5,00%, если вы соответствуете требованиям

Нет; 0,01 доллара США для получения сберегательных процентов

Нет

До 6 бесплатных снятий или переводов за цикл выписки 0022

Нет

Нет

Да

Да, если у вас есть счет в банке Varo

Условия применяются.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Ипотека | USAGov

Ипотечное рефинансирование

Рефинансирование ипотеки позволяет вам погасить существующую ипотеку и взять новую ипотеку на новых условиях.

Вы можете захотеть рефинансировать свою ипотеку, чтобы воспользоваться более низкими процентными ставками, изменить тип ипотеки или по другим причинам.Эти ресурсы помогут вам узнать больше о рефинансировании ипотеки:

- Руководство для потребителей по рефинансированию ипотеки — это первое место, где можно найти введение в рефинансирование ипотеки, включая полезные рабочие листы, глоссарий терминов, используемых в отрасли, и больше, чтобы помочь вам решить, подходит ли вам рефинансирование ипотечного кредита.

- Какой вид ипотеки выбрать? Получите информацию о типах ипотечных кредитов и процессе расчетов в разделе «Покупка ипотечного кредита: буклет о расчетных расходах».

- Ветераны могут иметь право на рефинансирование своей ипотеки VA с помощью ссуды рефинансирования со снижением процентной ставки (IRRRL).

Обратная ипотека

Если вам не менее 62 лет, обратная ипотека может позволить вам превратить часть собственного капитала в наличные деньги.

Вам не придется продавать дом или брать на себя дополнительные ежемесячные счета. Обратная ипотека не должна быть погашена, пока вы живете в своем доме. Вы погашаете кредит только тогда, когда продаете свой дом или навсегда покидаете его. Узнайте больше об обратной ипотеке.типы обратной ипотеки

Три типа обратной ипотеки включают в себя:

- Федерально застрахованные обратные ипотеки — известные как ипотека по дому (HECM)

- Собственные обратные и конечные кредиты

- . следите за агрессивной практикой кредитования, рекламой, в которой ссуда называется «бесплатными деньгами», или рекламой, в которой не раскрываются сборы или условия ссуды.

При поиске кредитора помните:

- Не отвечайте на нежелательные объявления

- С подозрением относитесь к тем, кто утверждает, что вы можете владеть домом без первоначального взноса

- Найдите своего собственного консультанта по обратной ипотеке

- кредит застрахован на федеральном уровне

Сообщение о мошенничестве или злоупотреблении

Если вы подозреваете мошенничество или злоупотребление, сообщите об этом консультанту, кредитору или кредитному специалисту.

Вы также можете подать жалобу по адресу:- Федеральная торговая комиссия (FTC)

- Генеральная прокуратура штата

- Банковское управление штата

Если у вас есть вопросы, обратитесь за консультацией в местный HUD Homeownership Center.

Кредиты FHA и дома HUD

Если вы покупаете жилье, у Департамента жилищного строительства и городского развития (HUD) есть две программы, которые могут помочь сделать этот процесс более доступным.

Кредиты FHA

Федеральное жилищное управление (FHA) управляет программой кредитов FHA. Это может быть хорошим выбором ипотечного кредита, если вы впервые покупаете, потому что требования не такие строгие, как для других кредитов. Первоначальный взнос и затраты на закрытие низкие.

Имею ли я право на получение кредита FHA?

- Вы должны иметь право на получение кредита у кредитора, утвержденного FHA. Как правило, ваш кредитный рейтинг не обязательно должен быть высоким.

- Цена дома, который вы хотите застраховать, должна быть в пределах кредитного лимита для дома FHA в его местонахождении.

Как подать заявку на получение кредита FHA?

FHA не ссужает людям деньги. Он страхует ипотечные кредиты от кредиторов, одобренных FHA, от дефолта. Чтобы подать заявку на получение кредита, застрахованного FHA, вам нужно будет использовать одобренного FHA кредитора. Найдите одобренного FHA кредитора здесь.

Найдите кредитные продукты FHA для готовых (мобильных) домов.

Узнайте больше о кредитах FHA.

Как пожаловаться на кредит FHA?

Если у вас есть жалоба на кредитную программу FHA, обратитесь в Ресурсный центр FHA.

HUD Homes

Когда домовладельцы не выплачивают кредит FHA, HUD вступает во владение имуществом, поскольку HUD наблюдает за кредитной программой FHA. Эти свойства называются либо домами HUD, либо недвижимостью, принадлежащей HUD (REO).

Имею ли я право купить дом с HUD?

Ваша квалификация для покупки дома HUD зависит от вашего кредитного рейтинга, способности получить ипотечный кредит и суммы вашего первоначального взноса наличными.

Это может быть выгодно, если вы ожидаете увеличения стоимости жизни (например, у вас будет ребенок) или если ваш доход уменьшился (из-за потери работы или сокращения рабочего времени).

Это может быть выгодно, если вы ожидаете увеличения стоимости жизни (например, у вас будет ребенок) или если ваш доход уменьшился (из-за потери работы или сокращения рабочего времени). Так что бывают случаи, когда у вас может быть целых 60 дней до наступления срока платежа», — говорит Инглиш. Хотя это не повод для рефинансирования, это приятный бонус и может быть хорошей возможностью создать резервный фонд, если у вас его еще нет, используя деньги, которые обычно идут на выплату по ипотеке, для финансирования учетная запись.

Так что бывают случаи, когда у вас может быть целых 60 дней до наступления срока платежа», — говорит Инглиш. Хотя это не повод для рефинансирования, это приятный бонус и может быть хорошей возможностью создать резервный фонд, если у вас его еще нет, используя деньги, которые обычно идут на выплату по ипотеке, для финансирования учетная запись.

Вы можете захотеть рефинансировать свою ипотеку, чтобы воспользоваться более низкими процентными ставками, изменить тип ипотеки или по другим причинам.

Вы можете захотеть рефинансировать свою ипотеку, чтобы воспользоваться более низкими процентными ставками, изменить тип ипотеки или по другим причинам. Вам не придется продавать дом или брать на себя дополнительные ежемесячные счета. Обратная ипотека не должна быть погашена, пока вы живете в своем доме. Вы погашаете кредит только тогда, когда продаете свой дом или навсегда покидаете его. Узнайте больше об обратной ипотеке.

Вам не придется продавать дом или брать на себя дополнительные ежемесячные счета. Обратная ипотека не должна быть погашена, пока вы живете в своем доме. Вы погашаете кредит только тогда, когда продаете свой дом или навсегда покидаете его. Узнайте больше об обратной ипотеке. Вы также можете подать жалобу по адресу:

Вы также можете подать жалобу по адресу: