Можно ли исправить кредитную историю: Как исправить кредитную историю — способы исправления, как восстановить, обновить и обнулить КИ

Содержание

Как исправить кредитную историю и получить кредит по выгодной ставке

Плохая кредитная история — одна из самых частых причин отказа в кредите. Генеральный директор финансового маркетплейса «Сравни.ру». Сергей Леонидов рассказывает, как перестать быть нежелательным заемщиком в глазах банка

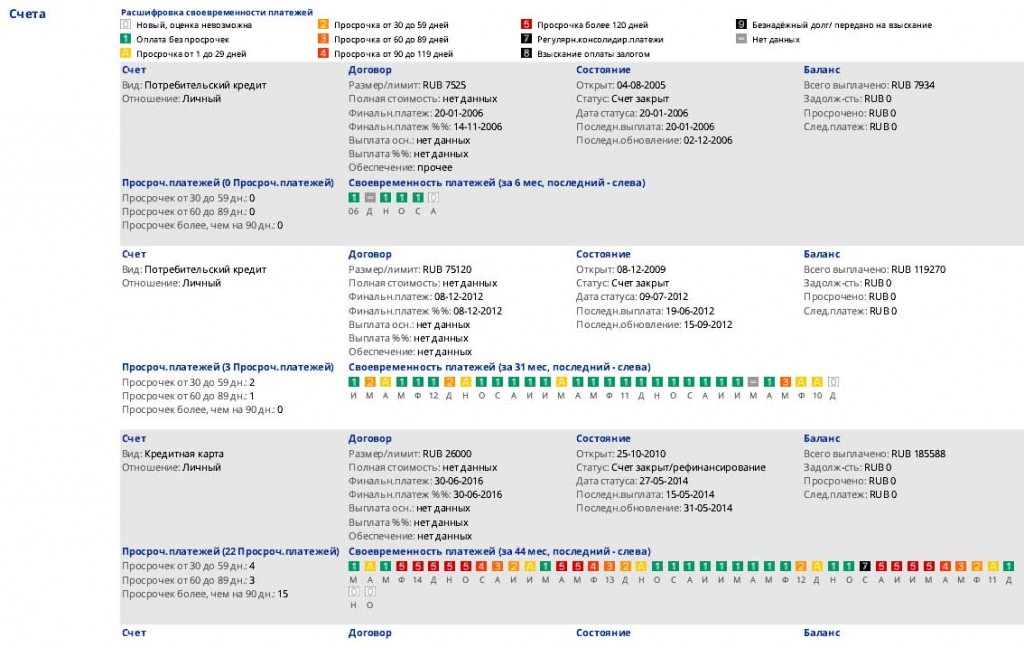

В кредитной истории содержится информация о действующих и закрытых кредитных договорах, которые заемщик заключал в банках и МФО в течение последних семи лет. Из истории можно узнать, где и сколько денег клиент брал в кредит, были ли залоги и банковские гарантии, поручительство и — важно — платежную дисциплину клиента: наличие или отсутствие просроченных задолженностей.

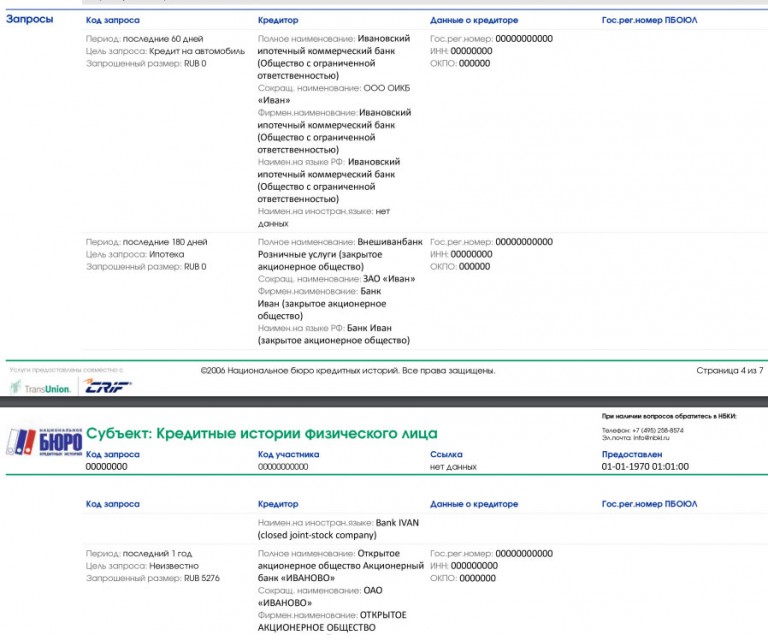

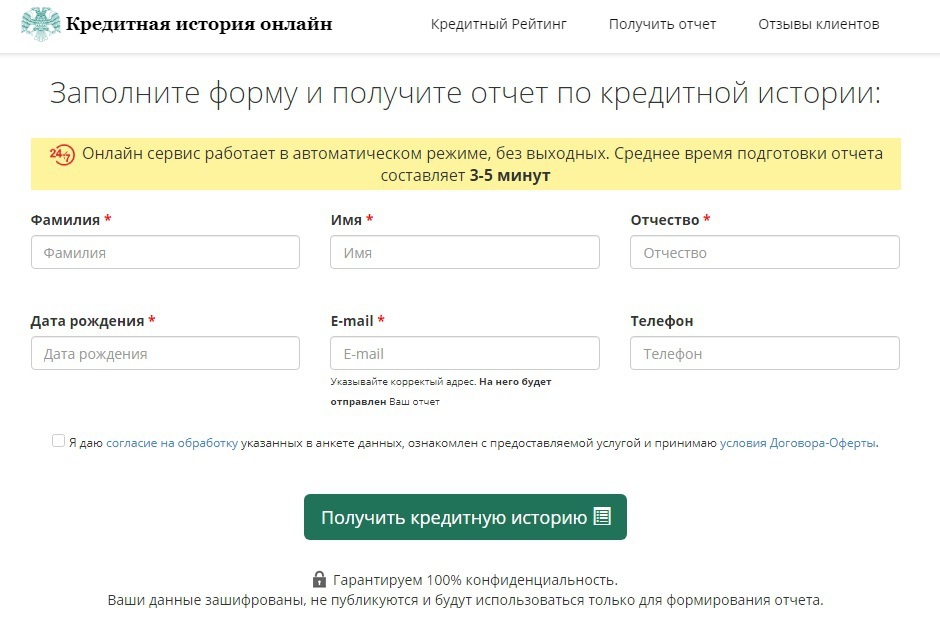

Кредитные истории хранятся в бюро кредитных историй (БКИ) — причем история одного человека может быть одновременно в нескольких бюро. В России сейчас девять таких компаний, среди крупнейших — НБКИ, ОКБ и «Эквифакс». Узнать, в каком именно БКИ содержится кредитная история, можно с помощью заявления через сайт «Госуслуги». Запросить выписку из кредитной истории можно в БКИ (бесплатно — два раза в год), некоторых банках и организациях — партнерах БКИ. На «Сравни.ру» можно бесплатно узнать свой кредитный рейтинг — усредненный рейтинг из трех крупнейших кредитных бюро, приведенный к единой шкале.

Запросить выписку из кредитной истории можно в БКИ (бесплатно — два раза в год), некоторых банках и организациях — партнерах БКИ. На «Сравни.ру» можно бесплатно узнать свой кредитный рейтинг — усредненный рейтинг из трех крупнейших кредитных бюро, приведенный к единой шкале.

www.adv.rbc.ru

На основе данных из кредитной истории рассчитывается кредитный рейтинг, или скоринговый балл. Чем он выше, тем выше вероятность одобрения кредита — больше банков захотят выдать заем под более низкую ставку. И хотя каждая кредитная организация рассчитывает скоринговый балл по-своему, существуют параметры, которые гарантированно влияют на

кредитный рейтинг

.

1. Наличие просрочек. Пожалуй, это самый важный фактор. Значительно ухудшают кредитный рейтинг текущие просроченные задолженности, систематические просрочки, задолженности более 30 дней и, конечно, проданные коллекторам или безнадежно списанные кредиты. Небольшие технические просрочки — когда платеж не успел прийти вовремя, например из-за работы банка, не влияют на скоринг. Но тем не менее их тоже лучше не допускать.

Небольшие технические просрочки — когда платеж не успел прийти вовремя, например из-за работы банка, не влияют на скоринг. Но тем не менее их тоже лучше не допускать.

Фото: Unsplash

2. Высокая кредитная нагрузка. Кредитная нагрузка — это соотношение долгов и зарплаты заемщика. Желательно, чтобы ежемесячные выплаты по кредитам не превышали 40% от официального дохода клиента. Причем при расчете долговой нагрузки учитываются также лимиты по кредитным картам, разрешенные овердрафты по дебетовым картам и прочие финансовые обязательства заемщика: алименты, аренда жилья, обеспечение иждивенцев и так далее. Если доход падает или прибавляются долги, то кредитная нагрузка повышается — и банки могут отказать в новом займе даже с учетом идеальной кредитной истории.

3. Отсутствие кредитов. Чистая кредитная история клиента — скорее, плохая новость для банка, который планирует выдать ему кредит. Даже если это зарплатный клиент и банку известны стабильность и размер его дохода, неизвестно, насколько дисциплинированным он будет заемщиком. В таком случае кредитные организации часто предпочитают не рисковать и одобряют небольшой заем под умеренно высокий процент.

В таком случае кредитные организации часто предпочитают не рисковать и одобряют небольшой заем под умеренно высокий процент.

Стратегия по повышению скорингового балла зависит от причин, по которым кредитная история была испорчена. Помимо всего, что мы перечислили выше, в истории могут оказаться замешаны ошибки или мошенники.

1. Если в кредитной истории ошибка. Например, вы заметили просрочки — технические или даже проблемные, — но уверены, что исправно исполняли свои обязательства. В этом случае необходимо оспорить информацию, которая содержится в кредитной истории.

Нужно подать в БКИ заявление о внесении изменений (или дополнений — если, к примеру, из истории внезапно пропал погашенный ранее кредит). БКИ обязано запросить дополнительную информацию у банка, который допустил ошибку, и сообщить вам о результатах в письменной форме в течение 30 дней с момента заявления. Если вы не согласны с решением БКИ, его можно оспорить через суд.

Если вы не согласны с решением БКИ, его можно оспорить через суд.

Фото: Shutterstock

2. Если вмешались мошенники. Например, вы обнаружили один или несколько кредитов, которые вы совершенно точно не оформляли.

В этом случае следует сразу обратиться в полицию. Важно взять талон-уведомление о том, что полиция приняла заявление о мошенничестве. Далее нужно написать письменную претензию в банк или МФО, где обнаружились кредиты, подробно изложить обстоятельства дела и приложить талон из полиции. Если кредитная организация откажется самостоятельно признать ошибку и объявить заем мошенническим, придется подавать заявление в суд. На основе судебного решения — или решения банка — можно заявлять в БКИ об исправлении кредитной истории.

3. Если есть просрочки. Разумеется, текущие просроченные задолженности необходимо погасить. Далее следует исправно вносить платежи по действующим кредитам и не допускать даже технических просрочек.

После того как кредит будет закрыт, рекомендуется открыть и максимально безупречно погасить еще несколько займов. Подойдут в том числе кредитные карты — их проще получить заемщику с неидеальной историей, чем, например, ипотеку или крупный кредит наличными. Ваша цель в этом случае — показать банку, что вы исправились и стали дисциплинированным клиентом.

4. Если высокая кредитная нагрузка. Следует бросить силы на погашение действующих кредитов. В первую очередь стоит расправиться с «дорогими» займами (долги в МФО, если они есть, кредитные карты или кредиты наличными).

Рекомендуем закрыть кредитные карты и дебетовые карты с разрешенным овердрафтом, так как их наличие также влияет на долговую нагрузку — даже если вы ими не пользуетесь. Еще один вариант снизить нагрузку — увеличить размер официального дохода.

5. Если кредитная история чистая. Банки будут осторожничать, потому что еще не знают, какой вы заемщик.

В этом случае лучшим — и самым выгодным — вариантом будет открыть кредитную карту и вовремя вносить необходимые платежи (желательно успевать в льготный период). Больше шансов получить хороший кредитный лимит в банке, который имеет доступ к информации о ваших доходах.

Больше шансов получить хороший кредитный лимит в банке, который имеет доступ к информации о ваших доходах.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Эксперт рассказал, как исправить плохую кредитную историю

https://ria.ru/20210718/kredit-1741730097. html

html

Эксперт рассказал, как исправить плохую кредитную историю

Эксперт рассказал, как исправить плохую кредитную историю — РИА Новости, 18.07.2021

Эксперт рассказал, как исправить плохую кредитную историю

Наличие в кредитной истории сведений о просрочке выплат по займам или о реструктуризации может усложнить выдачу нового кредита, а банкротство сделает получение… РИА Новости, 18.07.2021

2021-07-18T11:04

2021-07-18T11:04

2021-07-18T11:24

экономика

райффайзенбанк

ипотека

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e5/07/10/1741546714_0:132:3174:1917_1920x0_80_0_0_ce6781b30ed597231da976c1d91ffcb7.jpg

МОСКВА, 18 июл — РИА Новости. Наличие в кредитной истории сведений о просрочке выплат по займам или о реструктуризации может усложнить выдачу нового кредита, а банкротство сделает получение новой ссуды практически невозможным, рассказал РИА Новости руководитель управления кредитных рисков розничного сегмента Райффайзенбанка Алексей Крамарский. «Когда в истории есть просрочки выплат по займам, реструктуризация, информация о банкротстве – все вместе или даже что-то одно из вышеперечисленного ухудшает кредитную историю. Таким заемщикам банки либо отказывают в выдаче новых займов, либо предлагают очень высокий процент, поскольку считают сделку рискованной. Банкротство – можно сказать, это крах кредитной истории. После этой процедуры получить новый заем даже через много-много лет будет практически невозможно», — предостерегает эксперт.При формировании предложения и принятия решения о выдаче кредита разные банки используют разную информацию, однако при прочих равных лучше не допускать долгов по ЖКХ, сотовой связи и штрафам, говорит Крамарский. Банки также обращают внимание на частые запросы кредитной истории, поскольку это можно трактовать как отказ в выдаче займа: запросов было много, а открытых или закрытых кредитов нет.Улучшение кредитной истории – далеко не быстрый процесс, предупреждает эксперт. Срок зависит от того, насколько серьезными были трудности с выплатами, но в любом случае это займет около двух-трех лет.

«Когда в истории есть просрочки выплат по займам, реструктуризация, информация о банкротстве – все вместе или даже что-то одно из вышеперечисленного ухудшает кредитную историю. Таким заемщикам банки либо отказывают в выдаче новых займов, либо предлагают очень высокий процент, поскольку считают сделку рискованной. Банкротство – можно сказать, это крах кредитной истории. После этой процедуры получить новый заем даже через много-много лет будет практически невозможно», — предостерегает эксперт.При формировании предложения и принятия решения о выдаче кредита разные банки используют разную информацию, однако при прочих равных лучше не допускать долгов по ЖКХ, сотовой связи и штрафам, говорит Крамарский. Банки также обращают внимание на частые запросы кредитной истории, поскольку это можно трактовать как отказ в выдаче займа: запросов было много, а открытых или закрытых кредитов нет.Улучшение кредитной истории – далеко не быстрый процесс, предупреждает эксперт. Срок зависит от того, насколько серьезными были трудности с выплатами, но в любом случае это займет около двух-трех лет. Банкам важно знать, что клиент может обслужить свой заем. Лучшим подтверждением этого могут стать регулярные выплаты даже по небольшим ссудам — например, на бытовую технику — или аккуратное обращение с кредитной картой с минимальным лимитом.А вот заем в МФО даст скорее обратный эффект. Наличие микрофинансовой организации в кредитной истории – знак для банков, что, возможно, предстоит иметь дело с высоким риском. Далеко не все игроки на рынке к этому готовы, так что получить новый кредит с такой кредитной историей будет труднее.Бывают ситуации, когда, устав от звонков банков с предложениями взять кредит или оформить кредитную карту, человек решает специально ухудшить свой кредитный рейтинг, отмечает Крамарский. Однако осознанная порча кредитной истории — неконтролируемый процесс и недальновидное решение: сложно предсказать, в какой ситуации и в какой момент понадобятся деньги. Чтобы избавиться от спама, проще отказаться от рассылок банка, советует эксперт.

Банкам важно знать, что клиент может обслужить свой заем. Лучшим подтверждением этого могут стать регулярные выплаты даже по небольшим ссудам — например, на бытовую технику — или аккуратное обращение с кредитной картой с минимальным лимитом.А вот заем в МФО даст скорее обратный эффект. Наличие микрофинансовой организации в кредитной истории – знак для банков, что, возможно, предстоит иметь дело с высоким риском. Далеко не все игроки на рынке к этому готовы, так что получить новый кредит с такой кредитной историей будет труднее.Бывают ситуации, когда, устав от звонков банков с предложениями взять кредит или оформить кредитную карту, человек решает специально ухудшить свой кредитный рейтинг, отмечает Крамарский. Однако осознанная порча кредитной истории — неконтролируемый процесс и недальновидное решение: сложно предсказать, в какой ситуации и в какой момент понадобятся деньги. Чтобы избавиться от спама, проще отказаться от рассылок банка, советует эксперт.

https://ria.ru/20210707/kredit-1740212810. html

html

https://ria.ru/20210701/kredit-1739336816.html

https://ria.ru/20210621/kredit-1737949964.html

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21.img.ria.ru/images/07e5/07/10/1741546714_222:0:2953:2048_1920x0_80_0_0_7d80dd2ad26a4d60154f6361f9b3d925. jpg

jpg

1920

1920

true

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, райффайзенбанк, ипотека

Экономика, Райффайзенбанк, Ипотека

МОСКВА, 18 июл — РИА Новости. Наличие в кредитной истории сведений о просрочке выплат по займам или о реструктуризации может усложнить выдачу нового кредита, а банкротство сделает получение новой ссуды практически невозможным, рассказал РИА Новости руководитель управления кредитных рисков розничного сегмента Райффайзенбанка Алексей Крамарский.

«Когда в истории есть просрочки выплат по займам, реструктуризация, информация о банкротстве – все вместе или даже что-то одно из вышеперечисленного ухудшает кредитную историю. Таким заемщикам банки либо отказывают в выдаче новых займов, либо предлагают очень высокий процент, поскольку считают сделку рискованной. Банкротство – можно сказать, это крах кредитной истории. После этой процедуры получить новый заем даже через много-много лет будет практически невозможно», — предостерегает эксперт.

Таким заемщикам банки либо отказывают в выдаче новых займов, либо предлагают очень высокий процент, поскольку считают сделку рискованной. Банкротство – можно сказать, это крах кредитной истории. После этой процедуры получить новый заем даже через много-много лет будет практически невозможно», — предостерегает эксперт.

7 июля 2021, 10:31Республика Саха (Якутия)

Якутия подаст заявку на инфраструктурный бюджетный кредит

При формировании предложения и принятия решения о выдаче кредита разные банки используют разную информацию, однако при прочих равных лучше не допускать долгов по ЖКХ, сотовой связи и штрафам, говорит Крамарский. Банки также обращают внимание на частые запросы кредитной истории, поскольку это можно трактовать как отказ в выдаче займа: запросов было много, а открытых или закрытых кредитов нет.

Улучшение кредитной истории – далеко не быстрый процесс, предупреждает эксперт. Срок зависит от того, насколько серьезными были трудности с выплатами, но в любом случае это займет около двух-трех лет. Банкам важно знать, что клиент может обслужить свой заем. Лучшим подтверждением этого могут стать регулярные выплаты даже по небольшим ссудам — например, на бытовую технику — или аккуратное обращение с кредитной картой с минимальным лимитом.

Банкам важно знать, что клиент может обслужить свой заем. Лучшим подтверждением этого могут стать регулярные выплаты даже по небольшим ссудам — например, на бытовую технику — или аккуратное обращение с кредитной картой с минимальным лимитом.

1 июля 2021, 03:05

Юрист заявил, что получить кредит с июля станет сложнее

А вот заем в МФО даст скорее обратный эффект. Наличие микрофинансовой организации в кредитной истории – знак для банков, что, возможно, предстоит иметь дело с высоким риском. Далеко не все игроки на рынке к этому готовы, так что получить новый кредит с такой кредитной историей будет труднее.

Бывают ситуации, когда, устав от звонков банков с предложениями взять кредит или оформить кредитную карту, человек решает специально ухудшить свой кредитный рейтинг, отмечает Крамарский. Однако осознанная порча кредитной истории — неконтролируемый процесс и недальновидное решение: сложно предсказать, в какой ситуации и в какой момент понадобятся деньги. Чтобы избавиться от спама, проще отказаться от рассылок банка, советует эксперт.

Чтобы избавиться от спама, проще отказаться от рассылок банка, советует эксперт.

21 июня 2021, 18:01

Финансист рассказал, как закрыть кредит, если нет денег

Как «исправить» плохой кредитный рейтинг

В этой статье:

- Что такое плохой кредитный рейтинг?

- Как улучшить плохой кредитный рейтинг

- Как сохранить хороший кредитный рейтинг

- Итоги

у вас есть остатки на кредитных картах, и определите факторы, оказывающие негативное влияние. Проверка на наличие ошибок в вашем кредитном отчете также является важным шагом.

Ваш кредитный рейтинг представляет собой трехзначное число, обычно от 300 до 850, основанное на информации в вашем кредитном отчете. Это ценно для кредиторов, которым необходимо понимать, насколько вероятно, что вы вернете деньги, которые вы занимаете.

Хотя существует несколько моделей оценки кредитоспособности с различными диапазонами баллов, 700 или выше обычно считаются хорошим кредитным рейтингом, а 800 или выше — отличным. Если ваш результат не совсем в этом диапазоне, вот как вернуть его в форму.

Если ваш результат не совсем в этом диапазоне, вот как вернуть его в форму.

Что такое плохой кредитный рейтинг?

По шкале FICO ® Score ☉ 8 от 300 до 850, одной из кредитных оценок, наиболее часто используемой кредиторами, плохая кредитная история – это оценка ниже 670. В частности, оценка между 580 и 669 считается удовлетворительной. , а один между 300 и 579 плохой. В приведенной ниже таблице содержится более подробная информация о том, куда падают баллы.

VantageScore ® , еще одна модель оценки кредитоспособности, разработанная тремя основными кредитными бюро (Experian, TransUnion и Equifax), также использует шкалу от 300 до 850. Но ее определения, связанные с каждым диапазоном оценок, немного различаются. Оценка VantageScore от 601 до 660 считается удовлетворительной, от 500 до 600 — плохой, от 300 до 49.9 очень плохо. Полную разбивку смотрите в таблице ниже.

Чем выше ваш кредитный рейтинг, тем выше вероятность того, что вы сможете претендовать на получение кредита по лучшим процентным ставкам и условиям. Если ваш балл низкий, может быть трудно получить доступный кредит или вообще получить одобрение на получение кредита или кредитной карты.

Если ваш балл низкий, может быть трудно получить доступный кредит или вообще получить одобрение на получение кредита или кредитной карты.

Поддержание хорошей кредитной истории можно рассматривать как профилактическую медицину. Вы не знаете, когда что-то может случиться, например, расставание, которое означает необходимость быстро найти новую квартиру, но хороший кредит может помочь вам справиться с любым несчастьем с меньшими хлопотами.

Плохая кредитная история может привести к следующим препятствиям:

- Возможный отказ в выдаче кредитов и кредитных линий. Сюда могут входить ипотечные кредиты, автокредиты, персональные кредиты, частные студенческие кредиты, некоторые федеральные студенческие кредиты для родителей и аспирантов, а также кредитные карты.

- Трудности с одобрением заявки на аренду. Многие арендодатели проводят проверки кредитоспособности, чтобы оценить вашу историю платежей, чтобы определить, сможете ли вы своевременно платить арендную плату.

- Требуемый залог. Коммунальные услуги, включая газ, электричество и воду, могут потребовать внесения залога при переезде в новый дом.

- Проблемы с получением нового контракта на сотовую связь. Многие поставщики услуг беспроводной связи проверяют кредитоспособность, прежде чем принять вас в качестве клиента, хотя некоторые операторы предлагают тарифные планы с предоплатой и другие механизмы, не требующие проверки кредитоспособности.

- Проблемы во время проверки биографических данных. Работодатели могут просматривать ограниченную версию вашего кредитного отчета в рамках процесса проверки биографических данных. Они могут захотеть подтвердить информацию в вашем заявлении или оценить, как вы обращаетесь с деньгами, если вы претендуете на роль финансового менеджера. Они не увидят вашу кредитную историю, но действия, которые привели к плохой оценке, например пропущенные платежи, будут видны в вашем кредитном отчете.

- Более высокие страховые взносы в некоторых штатах. Компании по страхованию автомобилей, например, часто используют информацию из вашего кредитного отчета, в дополнение к вашей истории вождения, для оценки вашего потенциального риска подачи претензии. Ваша кредитная история не может учитываться при расчете страховых тарифов в Калифорнии, на Гавайях или в Массачусетсе.

Компании по страхованию автомобилей, например, часто используют информацию из вашего кредитного отчета, в дополнение к вашей истории вождения, для оценки вашего потенциального риска подачи претензии. Ваша кредитная история не может учитываться при расчете страховых тарифов в Калифорнии, на Гавайях или в Массачусетсе.

Компании по страхованию автомобилей, например, часто используют информацию из вашего кредитного отчета, в дополнение к вашей истории вождения, для оценки вашего потенциального риска подачи претензии. Ваша кредитная история не может учитываться при расчете страховых тарифов в Калифорнии, на Гавайях или в Массачусетсе.Как улучшить плохую кредитную историю

Кредитная история не статична; они меняются при изменении информации в вашем кредитном отчете. Это означает, что теперь вы можете взять под контроль свое финансовое благополучие и предпринять шаги, которые положительно повлияют на вашу кредитную историю. Вот как.

1. Бесплатно проверьте свой кредитный рейтинг

Сначала бесплатно проверьте свой кредитный рейтинг, чтобы просмотреть факторы, которые больше всего на него влияют.

На ваш кредитный рейтинг больше всего влияют следующие элементы:

- Ваша платежная история (35%), в том числе всегда ли вы оплачиваете счета вовремя или имели ли вы просроченные или пропущенные платежи в прошлом.

- Общая сумма кредита, которую вы имеете в наличии, и ее часть, которую вы активно используете, известная как коэффициент использования кредита (30%).

- Как долго вы используете кредит (15%).

- Сочетание типов кредитов, которые у вас были и которые вы используете в настоящее время (10%).

- Количество недавно открытых вами кредитных счетов и поданных вами заявок, известных как жесткие запросы (10%).

Также важно проверить наличие ошибок в вашем кредитном отчете, включая неточную личную информацию или счета, открытые на ваше имя обманным путем. Особенно, если это негативно влияет на вашу оценку, оспаривайте эту информацию в бюро кредитных историй. Подача спора не влияет на ваш кредит сам по себе. Но если какое-либо содержание в вашем отчете изменится, ваша оценка тоже может измениться.

2. Своевременно оплачивайте счета

История платежей является наиболее важным фактором вашего кредитного рейтинга, на который приходится 35% вашего балла FICO ® . Один из лучших способов гарантировать, что вы никогда не опоздаете, — настроить автооплату для повторяющихся счетов, таких как студенческие кредиты и платежи за автомобиль. Ваш счет будет отправлен непосредственно с вашего банковского счета в день его оплаты, а это означает, что вам не нужно помнить о входе на платежный портал или отправке чека. Однако убедитесь, что на вашем расчетном счете достаточно денег для покрытия ваших платежей, иначе с вас могут взиматься сборы.

Один из лучших способов гарантировать, что вы никогда не опоздаете, — настроить автооплату для повторяющихся счетов, таких как студенческие кредиты и платежи за автомобиль. Ваш счет будет отправлен непосредственно с вашего банковского счета в день его оплаты, а это означает, что вам не нужно помнить о входе на платежный портал или отправке чека. Однако убедитесь, что на вашем расчетном счете достаточно денег для покрытия ваших платежей, иначе с вас могут взиматься сборы.

Если многие из ваших счетов подлежат оплате в один и тот же день месяца, что затрудняет их своевременную оплату, вы можете изменить сроки платежа со своими кредиторами. Однако имейте в виду, что для вступления изменения в силу может потребоваться несколько платежных циклов. Поэтому продолжайте платить по мере необходимости, пока они не подтвердят обновление.

Также важно заранее сообщить кредиторам о своей платежеспособности. Федеральные студенческие ссуды, например, поставляются с альтернативными планами платежей, которые могут снизить сумму, которую вы должны ежемесячно. Но вы можете не знать о них, если вы не хотите связываться с обслуживающей вас студенческой ссудой о ваших возможностях. Эмитенты кредитных карт также могут снизить ваш платеж или процентную ставку на определенный период времени, если вы испытываете финансовые трудности. Если вы обеспокоены тем, что пропустите платеж, свяжитесь со своим кредитором, прежде чем это произойдет, чтобы узнать, что возможно.

Но вы можете не знать о них, если вы не хотите связываться с обслуживающей вас студенческой ссудой о ваших возможностях. Эмитенты кредитных карт также могут снизить ваш платеж или процентную ставку на определенный период времени, если вы испытываете финансовые трудности. Если вы обеспокоены тем, что пропустите платеж, свяжитесь со своим кредитором, прежде чем это произойдет, чтобы узнать, что возможно.

3. Погасить задолженность

Суммы задолженности составляют 30% от вашего балла FICO ® , что является следующей по величине долей после истории платежей. Сумма вашего кредитного лимита, который вы используете в настоящее время, выражается в коэффициенте использования вашего кредита, и эксперты рекомендуют использовать не более 30% вашего кредитного лимита в любой момент.

В идеале вы должны полностью оплачивать счет по кредитной карте в конце каждого месяца. Но если вы не можете, и у вас в настоящее время есть баланс, составьте план, чтобы приостановить использование ваших карт и погасить задолженность по кредитной карте. Вы можете сначала отправить дополнительные деньги на карту с самой высокой процентной ставкой, известную как метод долговой лавины, который сэкономит больше всего денег на процентах. Или вы можете погасить небольшие остатки, используя метод долгового снежного кома, который может мотивировать вас больше.

Вы можете сначала отправить дополнительные деньги на карту с самой высокой процентной ставкой, известную как метод долговой лавины, который сэкономит больше всего денег на процентах. Или вы можете погасить небольшие остатки, используя метод долгового снежного кома, который может мотивировать вас больше.

Кредитная карта для перевода баланса может быть лучшим вариантом, если вам нужно больше времени, чтобы погасить баланс. Если ваш кредитный рейтинг дает вам право на один, карта перевода баланса предоставляет беспроцентный период, который позволяет вам погасить свои остатки без накопления большого количества сборов с течением времени.

Однако, чтобы получить максимальную отдачу от карты, придумайте план, который избавит вас от долгов в течение беспроцентного периода времени. В противном случае в конце этого периода с вас будут начисляться проценты, что может свести на нет часть ваших сбережений.

4. Избегайте новых сложных запросов

Если вы сосредоточены на повышении своего балла, вы можете пока отложить подачу заявки на новый кредит. Жесткий запрос происходит, когда кредитор проверяет ваш кредит, чтобы оценить вас для финансового продукта. Он появится в вашем кредитном отчете и может повлиять на ваш кредитный рейтинг. Это связано с тем, что кредиторы могут считать вас более подверженным кредитному риску, если вы пытаетесь занять деньги из разных источников. Заявки на новый кредитный счет для 10% вашего FICO ® Оценка.

Жесткий запрос происходит, когда кредитор проверяет ваш кредит, чтобы оценить вас для финансового продукта. Он появится в вашем кредитном отчете и может повлиять на ваш кредитный рейтинг. Это связано с тем, что кредиторы могут считать вас более подверженным кредитному риску, если вы пытаетесь занять деньги из разных источников. Заявки на новый кредитный счет для 10% вашего FICO ® Оценка.

Мягкие запросы не влияют на ваш кредит; они происходят, когда вы проверяете свой собственный кредитный рейтинг или когда кредитор или эмитент кредитной карты проверяет ваш кредит, чтобы предварительно одобрить вас для продукта. Также, вероятно, вы не заметите существенного влияния на свой счет, если вы покупаете один автокредит или ипотеку и подаете заявку в несколько кредиторов в течение короткого периода времени. Модели подсчета очков отличают этот процесс от, скажем, одновременного открытия большого количества кредитных карт и, как правило, не наказывают ваш счет таким же образом.

5. Повысьте свой кредит

Один из способов повысить кредитоспособность, используя вашу существующую финансовую историю, — это Experian Boost ® ø . Когда вы регистрируетесь бесплатно, Experian ищет данные вашего банковского счета для оплаты телефона, коммунальных услуг и популярных потоковых сервисов, и вы можете выбрать, какие счета добавить в свой кредитный файл. После добавления учетных записей мгновенно генерируется новый кредитный рейтинг. Те, у кого небольшой или плохой кредит, могут увидеть увеличение своего FICO 9.0023 ® Оценка благодаря добавлению новой положительной истории платежей.

6. Получите помощь в создании кредита

Если у вас возникли проблемы с одобрением кредитной карты или займа самостоятельно, вы можете создать кредитную историю с помощью других или с помощью защищенного счета. Попробуйте следующие стратегии:

- Станьте авторизованным пользователем чужой учетной записи.

- Работайте с поручителем, имеющим хорошую репутацию. Когда у вас есть поручитель по кредиту или кредитной карте, кредитор также считает их солидарной ответственностью за долг.

- Откройте защищенную учетную запись. С обеспеченным счетом кредитной карты вы размещаете наличные деньги на счете, и эмитент карты позволяет вам занимать до определенного процента денег.

Когда у вас есть поручитель по кредиту или кредитной карте, кредитор также считает их солидарной ответственностью за долг.

Когда у вас есть поручитель по кредиту или кредитной карте, кредитор также считает их солидарной ответственностью за долг.Как сохранить хороший кредитный рейтинг

После того, как вы проделали тяжелую работу по исправлению плохой кредитной истории, следующим шагом будет сохранение импульса. Это означает старательно оплачивать все счета вовремя, поддерживать низкий баланс на кредитных картах и искать новый кредит только в случае необходимости.

Длина кредитной истории составляет 15% FICO ® Оценка, поэтому вы также можете оставить старые счета открытыми, чтобы сохранить длинную среднюю кредитную историю. Это может означать время от времени взимать небольшую плату со своей самой старой карты и сразу же оплачивать ее. Если карта имеет высокую годовую плату, и вы больше не используете ее, взвесьте потенциальные компромиссы между более короткой кредитной историей и деньгами, которые вы могли бы сэкономить.

Набор кредитов, или диапазон типов кредитов, зарегистрированных на ваше имя, составляет 10% от балла FICO ® . Вам не нужно брать новый кредит только для того, чтобы диверсифицировать свой кредитный портфель. Но надежное управление кредитной картой — один из самых эффективных способов сохранить хороший кредитный рейтинг. Поэтому, если вы раньше не открывали собственную кредитную карту, подумайте о том, чтобы подать заявку на обеспеченную кредитную карту, для которой потребуется депозит, который обычно также становится вашим кредитным лимитом. Ежемесячное внесение небольших платежей и их погашение могут помочь улучшить ваш счет и могут дать вам право на получение традиционной незащищенной карты в будущем.

Если вы предпримете эти шаги, но по-прежнему испытываете затруднения, получение помощи может помочь вам вернуться на правильный путь. Утвержденное кредитное консультационное агентство может помочь вам составить план по лучшему управлению своими финансами и погашению долга. Вы можете найти список одобренных консультационных агентств по кредитам от штата за штатом в Министерстве юстиции США, чтобы убедиться, что вы работаете с законным агентством.

Вы можете найти список одобренных консультационных агентств по кредитам от штата за штатом в Министерстве юстиции США, чтобы убедиться, что вы работаете с законным агентством.

Консолидация долга может быть еще одним вариантом, если вы боретесь с большой задолженностью по кредитной карте. Кредит на консолидацию долга позволяет объединить несколько долгов с высокой процентной ставкой в один платеж, как правило, с более низкой процентной ставкой и предоставляя вам только один платеж для отслеживания.

Остерегайтесь любой организации, которая обещает исправить вашу кредитную историю с минимальными затратами времени и усилий или вообще без них, или утверждает, что может исправить вашу кредитную историю за определенную плату. Улучшение вашего кредитного статуса требует времени. В конечном счете, нет ничего, что компания по ремонту кредитов не делает, что вы не можете сделать сами, потратив время и усилия.

Практический результат

Плохая кредитная история не должна вас угнетать. Есть конкретные действия, которые вы можете предпринять сегодня и в будущем, чтобы улучшить его и сохранить как можно более высокий балл.

Есть конкретные действия, которые вы можете предпринять сегодня и в будущем, чтобы улучшить его и сохранить как можно более высокий балл.

Знать свое положение и делать упор на том, чтобы не избегать реальности вашего кредитного статуса, возможно, является наиболее важной постоянной тактикой в стремлении улучшить кредит. Регулярно проверяйте свой кредитный отчет и набирайте баллы с помощью бесплатного онлайн-сервиса, например, доступного в Experian, и почувствуйте себя увереннее, зная, что вы можете управлять своим собственным финансовым благополучием.

Как исправить свой кредит за 7 простых шагов – Forbes Advisor

Примечание редактора: Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Хотя средний кредитный рейтинг в США составляет 710, это не означает, что у всех хорошая кредитная история. Если у вас плохой или поврежденный кредитный рейтинг (обычно ниже 670), это может удерживать вас от того, что вы хотите, будь то покупка новой машины, аренда хорошей квартиры или покупка дома вашей мечты.

Однако есть шаги, которые вы можете предпринять, чтобы исправить свою кредитную историю, которые мы описываем ниже.

1. Проверьте свой кредитный рейтинг и отчет

Ваш кредитный отчет содержит информацию о том, как вы использовали кредит за последние 10 лет. У вас есть один кредитный отчет в каждом из трех бюро: Equifax, Experian и TransUnion. Большинство кредиторов отчитываются перед всеми тремя, но не перед всеми, поэтому стоит проверить информацию по всем трем этим отчетам. Вы можете получать бесплатные еженедельные кредитные отчеты до 20 апреля 2022 года на сайте AnnualCreditReport.com.

Ваш кредитный отчет используется для расчета вашего кредитного рейтинга, и это тоже важно проверить. Вы можете бесплатно проверить свой кредитный рейтинг на веб-сайтах кредитного скоринга или у некоторых поставщиков кредитных карт. Для проверки собственной оценки требуется только мягкий кредитный запрос, который не повредит вашей оценке. Мы рекомендуем проверять ваш счет один раз в месяц.

Мгновенно повысьте свой рейтинг FICO® с помощью Experian Boost™

Компания Experian может помочь повысить ваш рейтинг FICO® на основе оплаты счетов, таких как телефон, коммунальные услуги и популярные потоковые сервисы. Результаты могут отличаться. Смотрите сайт для более подробной информации.

Начать

Связанный: Как проверить свой кредитный рейтинг

2. Исправьте или оспорьте любые ошибки

К сожалению, кредитные бюро иногда допускают ошибки. Согласно одному исследованию Федеральной торговой комиссии, у четверти людей были ошибки в их кредитном отчете, а у 5% людей были ошибки, которые могли сделать получение кредита более дорогостоящим для них.

Таким образом, хотя знание вашего кредитного отчета и кредитного рейтинга является хорошим первым шагом, также крайне важно искать ошибки. Если вы обнаружите какие-либо ошибки, относительно просто оспорить эти ошибки и удалить их.

3. Всегда вовремя оплачивайте счета

Ваша платежная история составляет 35% вашего кредитного рейтинга. Поэтому, если вы хотите исправить свой кредит, вам следует сосредоточиться на сглаживании ежемесячных платежей. Хотя может показаться сложной задачей оплачивать все свои счета вовремя, есть простой способ сделать это правильно: автооплата.

Поэтому, если вы хотите исправить свой кредит, вам следует сосредоточиться на сглаживании ежемесячных платежей. Хотя может показаться сложной задачей оплачивать все свои счета вовремя, есть простой способ сделать это правильно: автооплата.

Если у вас есть счета, для которых не предусмотрена автооплата, например одноразовые медицинские счета, оплачивайте их, как только получите. Если не можете, свяжитесь с офисом и выработайте план оплаты.

Если вы беспокоитесь о перерасходе средств на своем счете, мы рекомендуем настроить бюджет и/или запланировать автоплатеж на то же время, когда вам платят.

4. Держите коэффициент использования кредита ниже 30%

Коэффициент использования кредита измеряется путем сравнения баланса вашей кредитной карты с общим лимитом кредитной карты. Кредиторы используют этот коэффициент, чтобы оценить, насколько хорошо вы управляете своими финансами. Соотношение менее 30% и более 0% обычно считается хорошим.

Например, предположим, что у вас есть две карты с индивидуальными кредитными лимитами в размере 2000 долларов США и 500 долларов США непогашенного остатка на одной карте. Ваш коэффициент использования кредита будет 12,5%. В этом случае подсчитайте свой долг (500 долларов США), а затем разделите его на общий кредитный лимит (4000 долларов США).

Ваш коэффициент использования кредита будет 12,5%. В этом случае подсчитайте свой долг (500 долларов США), а затем разделите его на общий кредитный лимит (4000 долларов США).

5. Погашение других долгов

Если у вас есть непогашенные долги, их погашение может помочь улучшить вашу платежную историю и снизить коэффициент использования кредита.

Планируя погасить задолженность по кредитной карте, рассмотрите метод долговой лавины или снежного кома. Метод долговой лавины фокусируется на погашении ваших карт с высокими процентами в первую очередь, в то время как метод снежного кома фокусируется на погашении ваших наименьших остатков в первую очередь. Оцените оба, чтобы определить, какой метод лучше всего подходит для вашей ситуации.

Если вы планируете погасить задолженность по кредиту, важно помнить, что ваш кредитный рейтинг может временно ухудшиться. Но будьте уверены, согласно Experian, это улучшит ваш кредитный рейтинг в долгосрочной перспективе.

6.

Держите старые кредитные карты открытыми

Держите старые кредитные карты открытыми

У вас может возникнуть соблазн закрыть старые кредитные карты, когда вы погасите их. Однако не торопитесь делать это. Оставляя их открытыми, вы можете создать длинную кредитную историю, которая составляет 15% от вашего кредитного рейтинга.

Здесь есть несколько предостережений. Ваш эмитент может закрыть вашу карту после определенного периода бездействия, и если он взимает ежегодную плату, возможно, ее стоит закрыть.

7. Не берите кредит, если он вам не нужен

Каждый раз, когда вы подаете заявку на кредит, ваш кредитор будет проводить жесткую проверку кредитоспособности. Это может снизить вашу оценку на один-пять баллов. Это также снизит средний возраст вашей учетной записи, что также может снизить ваш кредитный рейтинг. Поэтому, как правило, старайтесь не обращаться за кредитом, если он вам действительно не нужен.

Можете ли вы заплатить компании, чтобы исправить свой кредит?

Компании по восстановлению кредита в основном удаляют негативную информацию из вашего кредитного отчета, обычно ошибки. Но это только одна крошечная часть исправления вашего кредитного рейтинга. И, возможно, вы сможете быстрее оспаривать ошибки самостоятельно.

Но это только одна крошечная часть исправления вашего кредитного рейтинга. И, возможно, вы сможете быстрее оспаривать ошибки самостоятельно.

Таким образом, компании по ремонту кредитов не только дороги (часто около 50-100 долларов в месяц, по данным Experian), но и вы можете сделать это самостоятельно. И если вам действительно нужна кредитная помощь, вы всегда можете обратиться за доступной помощью к некоммерческому кредитному консультанту через Национальный фонд кредитного консультирования.

Избранные партнеры по ремонту кредитов

1

Юридическая фирма Лексингтон

1

Юридическая фирма Лексингтон

Узнать больше

На сайте юридической фирмы Лексингтон

2

Credit Saint

2

Credit Saint

Узнать больше

На веб-сайте Credit Saint

Сколько времени нужно, чтобы исправить вашу кредитную историю?

Хотя вы можете предпринять некоторые действия для улучшения своей кредитной истории, например, погасить остаток на кредитной карте, результаты могут занять больше времени, чем вы ожидаете. Иногда кредиторам может потребоваться как минимум несколько недель, чтобы сообщить вашу платежную информацию, а компаниям — обновить ваш счет. В общем, исправление вашего кредитного рейтинга — это долгосрочная игра.

Иногда кредиторам может потребоваться как минимум несколько недель, чтобы сообщить вашу платежную информацию, а компаниям — обновить ваш счет. В общем, исправление вашего кредитного рейтинга — это долгосрочная игра.

Следующие шаги: регулярно проверяйте свой кредитный рейтинг

После того, как вы начнете предпринимать шаги по исправлению своего кредита, рекомендуется регулярно следить за своим кредитным рейтингом, проверяя его раз в месяц. Таким образом, вы сможете обнаружить любые ошибки и увидеть, как ваши действия влияют на улучшение вашего результата.

Мгновенно повысьте свой рейтинг FICO® с помощью Experian Boost™

Компания Experian может помочь повысить ваш рейтинг FICO® на основе оплаты счетов, таких как телефон, коммунальные услуги и популярные потоковые сервисы. Результаты могут отличаться. Смотрите сайт для более подробной информации.

Начать

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы хотели бы услышать от вас, пожалуйста, оставьте свои комментарии.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Линдси Ван Сомерен — писатель по личным финансам из Киркленда, штат Вашингтон. Ее работы появились в Business Insider, Credit Karma, LendingTree и других.

Джордан Тарвер — помощник редактора по кредитам в Forbes Advisor. До прихода в Forbes Advisor Джордан был редактором и писателем на нескольких финансовых сайтах, специализируясь на кредитах, кредитных картах и банковских счетах. Его цель — создавать действенный контент, который позволяет людям принимать взвешенные личные финансовые решения. Когда он не работает над контентом о личных финансах, Джордан занимается самопомощью и путешествует по миру, помогая людям познавать мир и открывать себя.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места размещения для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.

Сначала мы предоставляем рекламодателям платные места размещения для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.