Можно ли кредитную карту перевести на потребительский кредит: Можно ли кредитную карту перевести в обычный кредит?

Содержание

Что выгоднее заемщику – кредитная карта или потребительский кредит?

Громадные скидки во время распродажи сезонных товаров, запланированный ремонт или дальнее путешествие, на что срочно нужны дополнительные деньги. Что использовать – кредитную карту или потребительский кредит?

Каждый из нас бывал в ситуации, когда внезапно требуются дополнительные средства – например, надо срочно отправиться к зубному или какому-нибудь другому врачу. Деньги могут быть необходимы на крупную покупку или же попросту на безопасность при длительной поездке. Понятно, что наилучшим решением в таком случае было бы перечислить деньги с резервного счета, где накоплены средства, однако если такого нет, то лучше занимать надежно, а не рисковать попаданием в путы быстрых кредитов или жить с ощущением вины, если деньги заняли у родственников и друзей и по непредвиденным причинам не можете их отдать вовремя.

Занимать надежно значит использовать один из предлагаемых банком финансовых инструментов – потребительский кредит или кредитную карту. И надежнее это хотя бы потому, что банк перед выдачей такого займа тщательно рассматривает вашу кредитную историю, ведь, возможно, лучшее решение сейчас – немного затянуть пояс, а не попадать в еще большую финансовую яму через месяц или два, когда заем придется возвращать.

И надежнее это хотя бы потому, что банк перед выдачей такого займа тщательно рассматривает вашу кредитную историю, ведь, возможно, лучшее решение сейчас – немного затянуть пояс, а не попадать в еще большую финансовую яму через месяц или два, когда заем придется возвращать.

Что выбрать – кредитную карту или потребительский кредит?

Прежде чем сделать такой выбор, важно понять цель и сумму необходимого кредита. Чтобы сделать это, можно использовать калькулятор потребностей. Вкратце ответ будет таким – для одноразовых трат лучше подойдет потребительский кредит, а если деньги необходимы понемногу и регулярно или как гарантия безопасности, например, в путешествии, то выгоднее будет кредитная карта. Кроме того, кредитная карта может пригодиться в ситуациях, когда желанный товар вы только ищете, но не знаете, ни сколько он будет стоить, ни когда его найдете. Таким образом, не придется занимать слишком много или слишком мало заранее. Кроме того, не придется платить проценты по кредиту, пока вы еще в поисках товара.

Кроме того, не придется платить проценты по кредиту, пока вы еще в поисках товара.

Что выбрать – кредитную карту или потребительский кредит?

Что еще надо знать о потребительском кредите?

- Получение потребительского кредита быстрое и удобное – заполните заявку в мобильном приложении или в интернет-банке хотя бы тут же, в магазине. Это займет от одной до двух минут. В свою очередь, деньги на счет будут начислены в течение нескольких минут после заключения договора.

- В случае потребительского кредита доступные лимиты больше, чем в случае кредитных карт, например, предлагаемый Swedbankобъем колеблется в пределах от 300 EUR до 12 000 EUR.

- Доступный объем кредита зависит от ежемесячных доходов, кредитных обязательств и кредитной истории получателя кредита.

- Быстрее подать заявку на получение потребительского кредита и оформить его можно в мобильном приложении Swedbank, что займет от одной до двух минут.

Что надо знать о кредитных картах?

- После подписания договора денежные средства доступны на счете кредитной карты, их можно перечислять, а также платить непосредственно со счета кредитной карты сразу после заключения договора и еще до получения пластиковой карты.

- На счет кредитной карты можно внести и использовать и свои средства, что может быть выгодно для страхования покупок.

- Проценты по займу рассчитываются только за использованный кредитный лимит. На покупки по кредитной карте распространяется беспроцентный период – в зависимости от вида карты до 50 дней.

- При выборе кредитной карты доступны суммы в пределах от 300 евро до трех зарплат.

- Предлагаются различные виды кредитных карт – кредитная карта Swedbank, Золотая кредитная карта и кредитная карта Platinum.

Кредитная карта Swedbank отлично приспособлена для повседневного пользования – беспроцентный период и скидки позволяют сэкономить, а страхование покупок выручит, если с приобретенным товаром что-то случится. Использованную сумму можно вернуть, когда пожелаете, до этого в выбранную вами дату оплатив только проценты.

Использованную сумму можно вернуть, когда пожелаете, до этого в выбранную вами дату оплатив только проценты.

Золотая кредитная карта отлично пригодится в путешествиях. Она обеспечивает больше, чем только дополнительные средства – в эту кредитную карту включены также страхование путешествий для всей семьи, страхование покупок от повреждений и кражи, а также особые предложения скидок.

Кредитная карта Platinum – это эксклюзивная карта международных расчетов, которая будет служить как гарантия безопасности в поездках, а также пригодится в повседневной жизни. В эту кредитную карту включены страхование путешествий, доступ в зоны отдыха аэропортов с LoungeKey, страхование покупок, беспроцентный период до 50 дней, а также снятие наличных денег без комиссионной платы до 1000 EUR в месяц по всему миру.

Можно ли перевести деньги на заблокированную кредитную карту сбербанка в 2021 году

На заблокированную карту могут поступать денежные средства?

В частности Сбербанк.

Да, вопрос не совсем корректный, но спрашивают чаще так.

Карта- это пластиковый квадратик и всего то. Носитель информации о вашем счете, помощник для выполнения операций с ним.

Он сам денег не хранит, он к счету только привязан.

Все деньги на вашем счете в банке. И пока тот не закрыт, он может работать, с него можно снимать деньги, если карта утеряна и на него можно переводить деньги, если карта блокирована.

Правда, в случае блокирования карты снять денежные средства можно только обратившись в банк.

Иногда с банковскими картами случаются различные неприятности. Неверно введенный ПИН-код, изъятие банкоматом, утеря или окончание срока действия. Как быть, если именно в этот момент подошло время вносить регулярный платеж? Если деньги не поступят в указанную дату, по кредитному счету будет начислена неустойка. Можно ли пополнить счет заблокированной кредитки и как правильно это сделать, разберем в нашей статье.

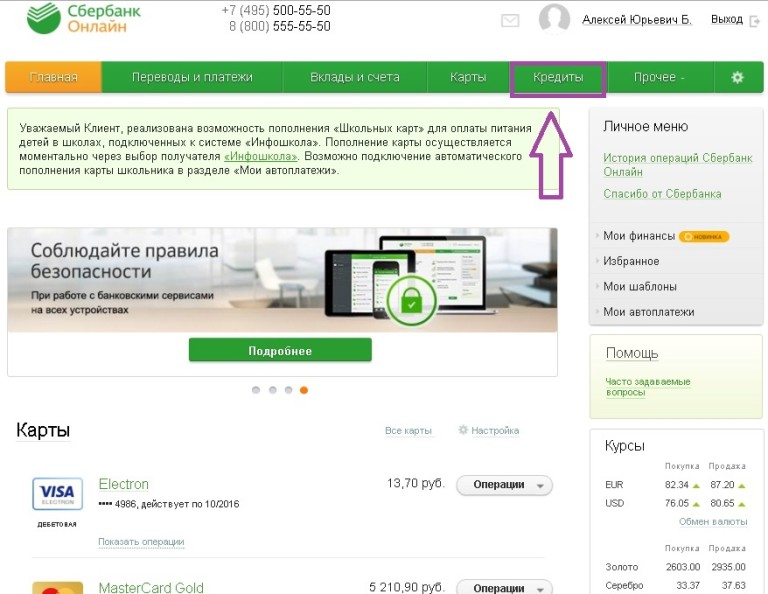

Когда карта перестала действовать, по ней запрещены все расходные операции. Вы не сможете расплатиться пластиком в магазине или в интернете. Недоступны и транзакции по зачислению денег по номеру кредитки. Как положить деньги на карту Сбербанка, если она перестала работать:

- Обратитесь в любое отделение банка. Вам потребуется паспорт и номер расчетного счета, его можно посмотреть в личном кабинете на сайте или в договоре обслуживания.

- Проведите пополнение счета кредитной карты при помощи операциониста. Если вы не внесете платеж вовремя, банк начислит повышенный процент за просрочку, даже если карта была изъята банкоматом не по вашей вине.

Важно! Обязательно сохраните чек о том, что вы оплатили кредитную карту Сбербанка.

- Сразу же в банке подайте заявку на повторное изготовление пластика. На доставку перевыпущенной карточки уйдет около недели. Как только вы получите на руки и активируете новую кредитку, все операции по ней вновь станут доступны.

При блокировке кредитной карты запрет за операции распространяется только на пластиковый носитель. Счет остается активен, в том числе и задолженность по нему. После выдачи обновленной карточки вам придется оплачивать долг, как и прежде. Если вы пропустите платеж, даже когда не виноваты в утрате пластика, банк насчитает вам пени за просрочку и передаст негативные сведения в бюро кредитных историй. Это значит, что ваша банковская репутация будет испорчена, в дальнейшем могут возникнуть проблемы с получением нового займа.

К сожалению, пополнить карточку через удаленные сервисы обслуживания Сбербанка или другого банка не получится. Дело в том, что ее статус в персональном кабинете будет значиться как «неактивна». Единственный способ положить деньги на кредитку, если она заблокирована – обратиться в офис банка.

Отдельно стоит рассмотреть случаи проблемной задолженности, когда человек долго не вносит кредитные платежи. Если кредитка «заморожена» по причине просрочки, вы можете пополнять ее по номеру пластика, в банкомате, через личный кабинет на сайте или мобильное приложение.

Причин для блокирования кредитной карты может быть много. Иногда возможно восстановление доступа без замены пластикового носителя. В других случаях придется заказывать новую карту и ждать ее доставки в отделение банка. По каким причинам Сбербанк блокирует кредитки:

- Истек срок действия пластика, указанный на его лицевой стороне.

- Вы три раза ввели неправильный код в банкомате или на терминале в магазине. В этом случае менять карточку не придется, просто подождите сутки, пока она автоматически разблокируется.

- Значительная просрочка. Как мы уже говорили, замена кредитки вам не поможет, для вас закрыты расходные операции по карте. Доступно только пополнение, в том числе через банкомат и платежные сервисы.

- У службы безопасности появились подозрения в правомерности операций (например, что карту похитили).

Чтобы продолжить пользоваться карточкой, нужно ответить на звонок банковского специалиста и подтвердить, что транзакцию совершили именно вы.

Чтобы выяснить причину блокировки, следует обратиться в любое отделение банка с паспортом. Можно связаться с колл-центром Сбербанка, в этом случае вам потребуется сообщить кодовое слово, указанное при оформлении карты. Если причина в подозрительных операциях или неверном ПИН-коде, специалист сможет разблокировать кредитку.

Иногда случается, что вам должно поступить перечисление на кредитку, но как быть, если она заблокирована? Для начала не следует пользоваться кредитной картой как дебетовой. Денежные средства, возможно, и успеют поступить на пластик, но вот расплатиться им вы не сможете.

При блокировке кредитной карты запрет распространяется только на носитель, счет остается активным. Если средства были отправлены на номер кредитного счета, они без труда зачислятся на карточку. Можно ли ими пользоваться, пока карта перевыпускается? Нет, только когда вы получите обновленную кредитку, а проверить зачисление денег можно в личном кабинете на сайте или посмотреть сообщения, поступившие на телефон.

Вы ищете информацию о том, как можно пополнить заблокированную кредитную карту от Сбербанка России? В нашей сегодняшней статье мы подробно ответим на вопрос о том, как можно погасить задолженность в том случае, если у вас нет доступа к кредитке.

Банковские карты

Сегодня более 70% россиян пользуются услугами Сбербанка, это статистическая информацию. Сюда входят многие продукты и услуги, в частности – ипотечное и потребительское кредитование, оформление депозитов, ведение и обслуживание банковских счетов, но наибольшей популярностью пользуются дебетовые и кредитные карточки.

Поговорим о последних более подробно. Кредитные карты имеет определенный лимит, которым может пользоваться клиент, за такую возможность он платит определенную процентную ставку. Пользоваться таким продуктом можно как обычным кошельком во всех магазинах, которые принимают безналичные платежи.

Из основных плюсов данного предложения стоит отметить:

- быстрое оформление,

- минимум документов,

- кредитная линия возобновляется, т. е. если вы потратили всю сумму, а потом вернули её обратно на счет, то со следующего дня вы снова можете её тратить,

- наличие льготного периода до 50 дней без начисления %. Если за этот период вы успеете вернуть все потраченные средства, то вам не придется переплачивать.

е. если вы потратили всю сумму, а потом вернули её обратно на счет, то со следующего дня вы снова можете её тратить,

е. если вы потратили всю сумму, а потом вернули её обратно на счет, то со следующего дня вы снова можете её тратить,Как именно рассчитать льготный срок, чтобы не платить за проценты? Отсчет ведется от даты оформления карточки, он прописан у вас в договоре и на конверте с пин-кодом (отчетная дата). Чтобы грейс-период был максимальным, дата покупки должна быть как можно ближе к этому числу.

Почему могут заблокировать кредитную карту?

Иногда случаются такие ситуации, когда карточка оказывается заблокированной. Случиться это может по нескольким причинам:

- У вас закончился срок действия карточки. Он указан на ее лицевой стороне, где его посмотреть, подробно рассказано тут;

- Вы три раза подряд в платежном терминале или банкомате ввели неверный пин-код. Система восприняла это как попытку взлома;

- У вас отрицательный баланс на счету, либо есть большая непогашенная задолженность с просрочками. Помните, что при возникновении долга необязательно погашать его сразу единой суммой, однако, ежемесячно вы должны вносить минимальный платеж. Если этого не делать, доступ к кредитке вам закроют;

- В системе безопасности обнаружили, что вы предоставили недостоверную информацию о себе, либо есть подозрение о совершении незаконных или мошеннических операциях.

Помните, что при возникновении долга необязательно погашать его сразу единой суммой, однако, ежемесячно вы должны вносить минимальный платеж. Если этого не делать, доступ к кредитке вам закроют;

Помните, что при возникновении долга необязательно погашать его сразу единой суммой, однако, ежемесячно вы должны вносить минимальный платеж. Если этого не делать, доступ к кредитке вам закроют;В любом случае, для выяснения причины блокировки необходимо обращаться в то отделение Сбербанка, где вы обслуживаетесь. С собой нужно взять паспорт и саму карточку, также можем понадобиться договор.

Как еще можно узнать, почему произошел арест? Попробуйте позвонить в Контактный центр Сбербанка по телефону 8-800-555-55-50, либо со своего мобильного на номер 900.

Как внести платеж?

Если у вас нет доступа из-за задолженности, то погасить ее можно там же в офисе, после чего доступ восстановят. Если же закончился срок действия, то вам нужно будет подать заявку на перевыпуск кредитки и получить новый пластиковый носитель с новыми реквизитами.

К сожалению, когда карточка оказывается «замороженной», с её помощью нельзя пополнить свой кредитный счет или совершить какую-либо расходную операцию. Если вам нужно внести платеж для погашения задолженности, то сделать это можно в любом отделении Сбербанка через кассу, при этом нужно взять с собой паспорт и договор, чтобы узнать нужные реквизиты.

Если у вас есть номер счета, то вы можете сделать перевод с другого банка. Осуществить его можно только в офисе, через интернет-банкинг это сделать не получится.

Помните, что сам по себе «пластик» на кредитный счет не имеет никакого влияния, и даже если вам временно закрыли доступ к кредитке, то это вовсе не означает, что ваши долги исчезнут. Они останутся, и если вы их вовремя не будете погашать, то они будут только расти за счет просрочки и пени.

В конечном итоге, вы испортите свою кредитную историю, и в дальнейшем не сможете рассчитывать на более серьезные займы, например, автокредит или ипотеку.

Таким образом, если ваша кредитная карточка от Сбербанка оказалась заблокированной, вы сможете её пополнить исключительно при личном посещении одного из офисов данной банковской организации.

Какие долги можно перевести на кредитную карту?

Mint Images / Mint Images RF / Getty Images

4 минуты чтения

Опубликовано 07 ноября 2022 г.

Логотип Bankrate

Как эксперт проверяет эту страницу?

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О нашей Наблюдательной комиссии

Логотип банка

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Содержимое этой страницы является точным на дату публикации; однако срок действия некоторых из упомянутых предложений, возможно, истек. Условия применяются к предложениям, перечисленным на этой странице. Любые мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только автору и не были рассмотрены, одобрены или иным образом одобрены каким-либо эмитентом карты.

Логотип банка

Банкрейт обещание

В Bankrate у нас есть миссия демистифицировать индустрию кредитных карт — независимо от того, где вы находитесь в своем путешествии — и сделать ее такой, в которой вы можете уверенно ориентироваться. Наша команда состоит из самых разных экспертов, от специалистов по кредитным картам до аналитиков данных и, что наиболее важно, людей, которые покупают кредитные карты так же, как и вы. Благодаря такому сочетанию опыта и взглядов мы круглый год внимательно следим за индустрией кредитных карт, чтобы:

- Встретимся с вами, где бы вы ни находились, в путешествии по кредитной карте, чтобы помочь вам в поиске информации и понять ваши варианты.

- Постоянно предоставляйте актуальную и достоверную рыночную информацию, чтобы быть готовым к принятию уверенных решений.

- Сократите отраслевой жаргон, чтобы получить максимально четкую информацию и принять правильное решение.

В Bankrate мы фокусируемся на вопросах, которые больше всего волнуют потребителей: вознаграждения, приветственные предложения и бонусы, годовая процентная ставка и общее качество обслуживания клиентов. Любые эмитенты, обсуждаемые на нашем сайте, проверяются на основе ценности, которую они предоставляют потребителям на каждом из этих уровней. На каждом этапе пути мы проверяем себя, чтобы расставить приоритеты в точности, чтобы мы могли продолжать быть рядом с вами каждый следующий.

Логотип банка

Редакционная честность

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Логотип банка

Как мы зарабатываем деньги

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях списка. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях списка. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Если вы устали платить высокие проценты по долгу по кредитной карте, кредитная карта с переводом баланса может стать мощным решением. Карты перевода баланса позволяют переместить долг, который подлежит высокой годовой процентной ставке, на новую карту с вводной процентной ставкой 0 процентов.

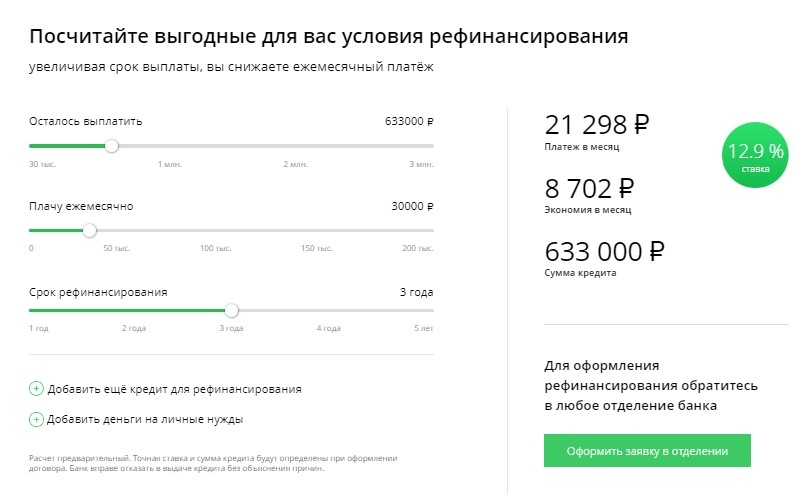

Но задолженность по кредитной карте — не единственный долг, который вы можете перевести на другие кредитные карты. Многие эмитенты карт также позволяют переводить задолженность по авто, личному, домашнему капиталу и студенческому кредиту. Это может помочь вам сэкономить тысячи долларов на процентах. Но если вы не сможете погасить этот долг до окончания этих вводных предложений, вам могут грозить еще более высокие процентные платежи.

Многие эмитенты карт также позволяют переводить задолженность по авто, личному, домашнему капиталу и студенческому кредиту. Это может помочь вам сэкономить тысячи долларов на процентах. Но если вы не сможете погасить этот долг до окончания этих вводных предложений, вам могут грозить еще более высокие процентные платежи.

Вот почему любой, кто рассматривает возможность перевода больших сумм долга на кредитные карты, должен найти время, чтобы разработать план их погашения. Вот что вам нужно знать о типах долга, которые вы можете перевести на кредитную карту, и о том, как настроить себя на успех с планом платежей.

Приемлемые долги, которые вы можете перевести на кредитную карту

Большинство людей рассматривают карты перевода баланса, когда хотят перевести долг по кредитной карте с высокими процентами, но можно перевести и другие виды долгов. Вот краткое изложение различных балансов счетов, которые вы можете перевести на карту перевода баланса, в зависимости от эмитента.

Задолженность по кредитной карте

Потребители чаще всего используют карты перевода баланса для перевода задолженности по кредитной карте. Средняя процентная ставка по кредитной карте в настоящее время колеблется выше 17 процентов, но это всего лишь средний показатель. Ваша процентная ставка может быть намного выше в зависимости от вашего кредита. Отсрочка от уплаты процентов на год или более может дать вам передышку, необходимую для полного погашения долга по кредитной карте.

Автокредиты

Большинство эмитентов карт также позволяют переводить задолженность по автокредитам. В качестве дополнительного преимущества, когда вы переводите задолженность по автокредиту на кредитную карту с переводом баланса, вы официально выплачиваете кредитору, обслуживающему этот кредит. Это означает, что вы получите право собственности на свой автомобиль раньше, чем в противном случае.

Именно здесь различие между «можно» и «должно» вступает в игру с картами перевода баланса. Можно ли перевести задолженность по автокредиту? Абсолютно. Тебе следует? Ну, это зависит от того, сможете ли вы погасить переведенную сумму до того, как закончится это предложение 0 процентов.

Можно ли перевести задолженность по автокредиту? Абсолютно. Тебе следует? Ну, это зависит от того, сможете ли вы погасить переведенную сумму до того, как закончится это предложение 0 процентов.

Автокредиты обычно выдаются по более низким процентным ставкам, часто в диапазоне 3 процентов. Вы не хотите менять низкую процентную ставку на гораздо более высокую, когда обычная годовая процентная ставка вашей новой кредитной карты начинает действовать на ваш остаток.

Личные кредиты

Процентные ставки по личным кредитам, как правило, ниже, чем те, которые вы получаете с помощью кредитной карты, хотя они, как правило, выше для заемщиков с плохой или удовлетворительной кредитной историей. Если вы относитесь ко второй группе, перевод этого долга на кредитную карту с начальным предложением APR может сэкономить вам деньги на процентах.

Однако, если у вас хорошая кредитная история, процентная ставка по личному кредиту, скорее всего, будет выше, чем по кредитной карте. Если вы уверены, что сможете погасить остаток в течение начального периода APR вашей карты перевода баланса, то никакие проценты не лучше, чем любая низкая процентная ставка, которую взимает ваш личный кредит. Но если жизнь подбрасывает вам кривую, и вы не можете полностью погасить баланс карты, вы можете заплатить больше процентов в конце.

Если вы уверены, что сможете погасить остаток в течение начального периода APR вашей карты перевода баланса, то никакие проценты не лучше, чем любая низкая процентная ставка, которую взимает ваш личный кредит. Но если жизнь подбрасывает вам кривую, и вы не можете полностью погасить баланс карты, вы можете заплатить больше процентов в конце.

Студенческие ссуды

Хотя перевод задолженности по студенческим ссудам на кредитные карты возможен, это может быть не лучшим финансовым решением. Федеральные студенческие ссуды поставляются с такими средствами защиты, как планы погашения и программы прощения. Вы потеряете эту защиту, если переведете этот долг на кредитную карту.

Кредит под залог дома

Если вы взяли кредит под залог дома для покрытия расходов на ремонт кухни или другие проекты по благоустройству дома, вы также можете перевести этот долг на кредитную карту. Однако есть одна загвоздка.

Так как ремонт очень дорогой, кредиты под залог дома, как правило, бывают большими. Редко можно найти кредитную карту с достаточно большим кредитным лимитом, чтобы вы могли перевести весь свой кредит на недвижимость на кредитную карту. Однако, если вы уже выплатили достаточную часть своего кредита или у вас относительно небольшой кредит на покупку дома, это может быть осуществимо.

Редко можно найти кредитную карту с достаточно большим кредитным лимитом, чтобы вы могли перевести весь свой кредит на недвижимость на кредитную карту. Однако, если вы уже выплатили достаточную часть своего кредита или у вас относительно небольшой кредит на покупку дома, это может быть осуществимо.

Долги, которые вы можете перевести на карту перевода баланса, по эмитенту

Многие эмитенты позволяют вам переводить различные типы долга на карту перевода баланса, если это не со счета этого эмитента, хотя эти правила могут различаться. Проконсультируйтесь с вашим эмитентом о возможных вариантах.

| Американ Экспресс | ✔ | – | – | – | – |

| Банк Америки | ✔ | ✔ | ✔ | ✔ | ✔ |

| Capital One | ✔ | ✔ | ✔ | ✔ | ✔ |

| Чейз | ✔ | – | – | – | – |

| Сити | ✔ | ✔ | ✔ | ✔ | ✔ |

| Откройте для себя | ✔ | ✔ | ✔ | ✔ | ✔ |

| Уэллс Фарго | ✔ | ✔ | ✔ | ✔ | ✔ |

Какую карту перевода баланса выбрать?

Если вы заинтересованы в переводе остатка, очень важно правильно выбрать карту для перевода остатка, соответствующую вашему финансовому положению. Вот лишь некоторые из лучших карт для перевода баланса на рынке сегодня:

Вот лишь некоторые из лучших карт для перевода баланса на рынке сегодня:

- Карта Visa® Platinum банка США предлагает начальное предложение 0 процентов в течение 18 циклов выставления счетов как на переводы баланса (сделанные в течение первых 60 дней), так и на покупки, за которыми следуют от 18,24 до 28,24 % с переменной годовой процентной ставкой.

- Карта Citi® Double Cash Card поставляется с нулевой процентной ставкой на переводы остатка в течение 18 месяцев с плавающей процентной ставкой от 16,99 до 26,99 процентов в дальнейшем.

- Карта Wells Fargo Reflect® предлагает одно из самых длительных нулевых начальных предложений на рынке: 0 процентов вступительного годового дохода в течение 18 месяцев с момента открытия счета для покупок и соответствующих переводов остатка. Продление Intro APR на 3 месяца с своевременными минимальными платежами в течение начального периода. 16,74 процента до 28,74 процента переменной годовых после этого; переводы баланса, сделанные в течение 120 дней, имеют право на вводную ставку и комиссию в размере 3%, а затем комиссию BT до 5%, минимум 5 долларов США.

- Карта Citi® Diamond Preferred® предлагает 0-процентную начальную годовую процентную ставку в течение 21 месяца при переводе остатка с даты первого перевода. После этого переменная годовая ставка составит от 15,99 до 26,74 процента. Переводы баланса должны быть завершены в течение 4 месяцев после открытия счета.

Суть

Если вы хотите перевести задолженность по кредиту на кредитную карту, вы можете найти эмитента и карту, которая это позволит. Просто помните, что нужно быть умным: вы можете сэкономить много процентов, переведя задолженность по кредиту на карту с нулевой процентной ставкой, но если вы не погасите этот долг вовремя, вы можете фактически заплатить гораздо больше процентов. в долгосрочной перспективе.

Связанные статьи

Какие долги можно перевести на кредитную карту?

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Мы проверили политику крупных эмитентов кредитных карт в отношении долгов, которые держатели карт могут переводить на свои карты.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию..jpg) Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Хорошей новостью является то, что на вашу кредитную карту можно перевести множество различных долгов. Можно сделать перевод баланса личного кредита, а также автокредиты, студенческие кредиты и даже другие кредитные карты.

Сложность заключается в том, что типы долгов, которые могут быть переведены, зависят от эмитента. Например, для перевода остатка личного кредита вы можете использовать Citi, Bank of America, Barclays, Capital One или Discover, но не Chase или American Express.

Вот политика перевода долга восьми крупнейших эмитентов кредитных карт, которую вам необходимо знать.

Эмитенты кредитных карт не разрешают перевод долга между своими продуктами

Одна вещь универсальна среди эмитентов кредитных карт: вы не можете переводить в пределах своих собственных семей. И «семья» может распространяться на большое количество филиалов.

И «семья» может распространяться на большое количество филиалов.

Вы не можете перевести баланс, например, с одной карты Citi на другую или с личного кредита Wells Fargo на кредитную карту Wells Fargo. Кроме того, многие банки выпускают кредитные карты от имени других брендов, таких как авиакомпании, отели и магазины, и те же ограничения применяются к счетам в филиалах эмитентов. Например, Chase является банком-эмитентом United℠ Explorer Card. Если у вас был баланс на этой карте, вы не могли перевести его на другую карту Chase.

Прежде чем выбрать карту для перевода баланса, убедитесь, что вы знаете, какие партнерские отношения задействованы. Например, Citi через свою дочернюю компанию в Национальном банке универмагов выпускает карты для множества розничных продавцов. Если вы хотите перевести остаток, скажем, с карты Best Buy® с высокой процентной ставкой, вам не следует искать кредитную карту Citibank.

В большинстве случаев вы также не будете получать вознаграждение за перевод средств.

Правила перевода долга эмитентом

American Express

Можете ли вы передать остаток по кредиту? Нет. Балансы по кредитам, таким как авто, студенческие или жилищные кредиты, не принимаются.

Ограничения на переводы: разрешены только переводы остатка с карт, выпущенных не American Express. Клиенты не могут переводить остатки с любого счета, выданного American Express или любой из ее дочерних компаний. Запросы клиентов на перевод остатка могут быть отклонены, если какая-либо из их учетных записей American Express не имеет хорошей репутации.

Bank of America®

Можете ли вы сбалансировать перевод кредита? Да. Клиенты могут переводить остатки с любых кредитных карт, потребительских кредитов, студенческих кредитов, автокредитов или кредитов под залог недвижимости от кредиторов, отличных от Bank of America®, а также газовых карт, карт розничных магазинов и универмагов.

Ограничения на перевод: Партнерские кредитные карты, выпущенные Bank of America®, не имеют права на перевод баланса.

Barclays

Можете ли вы сбалансировать перевод кредита? Да. Обладатели кредитных карт могут передавать любые кредиты, в том числе кредитные карты, личные, жилищные, студенческие и автомобильные.

Ограничения на перевод: Соответствующие требованиям держатели карт могут переводить любую задолженность по кредитной карте с карт в сетях Visa, Mastercard, American Express и Discover. Клиенты не могут переводить остатки на картах, выпущенных Barclaycard, на другую карту Barclaycard.

Capital One

Можете ли вы сбалансировать перевод кредита? Да. Клиенты могут переводить остатки с других кредитных карт, личных кредитов, студенческих кредитов и автокредитов.

Ограничения на перевод: Клиенты не могут переводить баланс с другого счета, выпущенного или приобретенного Capital One или любой из ее аффилированных или дочерних компаний.

Можете ли вы баланс передачи кредита? Нет. Клиенты могут переводить только баланс кредитной карты.

Ограничения на перевод: Клиенты не могут переводить остатки с любого другого счета или кредита, выданного Chase Bank USA, N. A. или его филиалами. Клиенты не могут переводить более 15 000 долларов США, включая комиссии и проценты.

A. или его филиалами. Клиенты не могут переводить более 15 000 долларов США, включая комиссии и проценты.

Можете ли вы сбалансировать перевод кредита? Да. Клиенты могут переводить задолженность по кредитной карте, личные кредиты, студенческие кредиты, автокредиты и кредиты под залог дома.

Ограничения на перевод: Клиенты не могут переводить средства с других счетов, выпущенных Citibank, N.A., или его аффилированными лицами.

Откройте для себя

Можете ли вы сбалансировать перевод кредита? Да. Владельцы карт могут переводить долги, включая кредитные и магазинные карты, студенческие ссуды, медицинские счета, газовые карты и автокредиты.

Ограничения на перевод: клиенты не могут использовать балансовые переводы для оплаты счетов Discover. Клиенты могут переводить любую сумму в пределах своего кредита, доступного для переводов, который может быть меньше, чем их общая кредитная линия.

Wells Fargo

Можете ли вы сбалансировать перевод кредита? Да. Клиенты могут передавать кредитные карты, персональные кредиты, автокредиты, студенческие кредиты и кредиты под залог дома.

Ограничения на перевод: Клиенты не могут переводить существующий баланс на какой-либо счет, выданный Wells Fargo или любой из его дочерних компаний.

На что обратить внимание, если вы переводите задолженность по кредиту

Если вы столкнулись с горой долга по студенческому кредиту — или любого типа долга в рассрочку — получение более низкой процентной ставки звучит ужасно заманчиво. Тем не менее, вы должны быть реалистичны в отношении того, сможете ли вы на самом деле погасить этот долг, пока длится период низкой или нулевой процентной ставки.

На все, что останется в конце вводного периода, будут начисляться проценты по текущей ставке кредитной карты, и эта ставка почти всегда будет намного выше, чем сумма, которую вы платите по студенческому кредиту, автокредиту или ипотеке. Также примите во внимание комиссию за перевод баланса. Большинство кредитных карт взимают от 3% до 5% от баланса, который вы переводите, поэтому студенческий кредит в размере 5000 долларов может стоить вам 250 долларов сразу.

🤓Подсказка для ботаников

Чтобы помочь вам справиться со своим студенческим долгом, обратитесь к своему кредитору или обслуживающему персоналу по поводу участия в плане погашения, ориентированного на доход, или рассмотрите возможность рефинансирования частного долга, чтобы получить более низкую процентную ставку.

Эмитенты не разрешат вам переводить сумму, превышающую ваш кредитный лимит на карту, а у некоторых может быть установлен потолок суммы перевода, который может быть ниже вашего кредитного лимита. Если вы новичок в кредитовании, скорее всего, ваш кредитный лимит не будет достаточно высоким, чтобы покрыть ваши студенческие кредиты, или они могут превысить лимит эмитента.

Для других долгов, которые могут превышать кредитную линию по новой кредитной карте, рассмотрите возможность объединения долга по кредитной карте в личный кредит. Личный кредит не будет иметь процентную ставку 0%, но его ставка будет ниже, чем высокие проценты, которые вы, вероятно, платите сейчас по кредитным картам.