Можно ли оплатить кредит с кредитной карты: Можно ли кредитной картой оплатить кредит другого банка — оплата кредита кредитной картой

Содержание

Можно ли погасить кредитную карту другой кредитной картой

Содержание

•

Как погасить кредитную карту другой кредиткой

•

Риски погашения таким способом

•

Что важно помнить

Если у вас есть несколько кредитных карт разных банков, бывает тяжело удержать в голове все даты и детали регулярных платежей. Альфа-Банк поможет навести порядок в финансах онлайн. Оформите карту с льготным периодом до 365 дней на первые покупки и 100 дней — при переводах в другой банк и услугой «Перевод задолженности».

Как погасить кредитную карту другой кредиткой

Когда становится трудно обслуживать текущий кредитный долг, например, из-за высоких процентных ставок или короткого льготного периода, возникает вопрос о том, как лучше оплатить задолженность. Если для погашения недостаточно собственных средств, можно воспользоваться другой кредитной картой.

Рефинансирование долга — это когда обязательства по одному или нескольким кредитам погашают с помощью нового займа. Самым распространённым способом осуществить его является снятие наличных с кредитки. Однако здесь может возникнуть несколько сложностей:

•

Для оплаты нужно совершить много действий: найти терминал банка, с которого происходит обналичивание, получить деньги, внести средства в другой банкомат. При этом если купюры окажутся не новыми, то, возможно, придётся потратить много времени, чтобы обменять и зачислить их на счёт.

•

Проверьте условия ⎯ льготный период может распространяться только на покупки. Как только вы получаете средства со счёта, на сумму долга начисляются проценты. В Альфа-Банке беспроцентный период действует на переводы, оплату по карте.

•

По большинству кредитных договоров сумма снятия ограничена или за получение средств со счёта карты предусмотрена комиссия.

Если у вас кредитка со стодневным льготным периодом, то вы можете ежемесячно снимать с неё до 50 000 ₽ без комиссии.

Если у вас кредитка со стодневным льготным периодом, то вы можете ежемесячно снимать с неё до 50 000 ₽ без комиссии.

Если у вас кредитка со стодневным льготным периодом, то вы можете ежемесячно снимать с неё до 50 000 ₽ без комиссии.

Если у вас кредитка со стодневным льготным периодом, то вы можете ежемесячно снимать с неё до 50 000 ₽ без комиссии.Альфа-Банк разработал для своих действующих и новых клиентов специальный интернет-сервис по погашению невыгодных кредитных карт.

Подайте заявку на кредитную карту через интернет. На сайте банка нужно заполнить короткую анкету с указанием личных данных и сведений о работе. Рассмотрение занимает 2 минуты. После с вами свяжется менеджер, чтобы договориться о встрече для получения пластика и подписания договора. После активации карточки вам станет доступен личный кабинет.

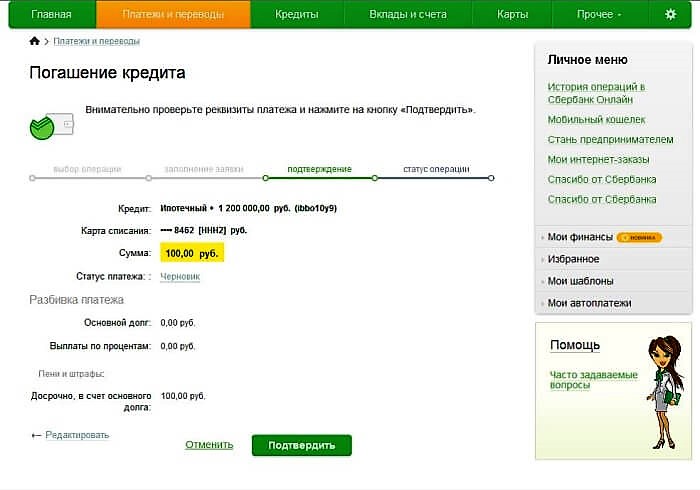

Вы можете совершить оплату полной суммы долга с учётом процентов онлайн. Лимит на одну операцию — 800 000 ₽. Чтобы воспользоваться услугой, зайдите в интернет-банк или мобильное приложение, далее — в меню переводов, где нужно выбрать «Перевод задолженности». Сервис интуитивно понятен и аналогичен переводу с карты на карту.

Теперь в зависимости от типа оформленной кредитной карты у вас будет 60 или 100 дней для того, чтобы оплатить заём без процентов.

Риски погашения таким способом

Учитывайте сроки зачисления средств. Обычно деньги поступают на счёт в течение нескольких минут, но иногда могут быть перечислены спустя 3 дня.

Совершить оплату с помощью «перевода задолженности» можно три раза в год. При этом действует условие: заёмщику необходимо в течение 14 дней обратиться в другой банк лично или через интернет, чтобы подать заявление на расторжение договора кредитования.

Через 70 дней Альфа-Банк самостоятельно проверит действующие ссудные обязательства. Если информация обновится в бюро кредитных историй, поступит смс с подтверждением прекращения действия кредита. В таком случае комиссия за перевод взиматься не будет.

А если кредитная карта будет значиться как действующая, то придёт соответствующее уведомление. Тогда потребуется в течение 30 дней предоставить справку банка-кредитора о расторжении договора. Если спустя месяц после автоматических проверок документы не будут переданы на рассмотрение, придётся оплатить стандартную комиссию за перевод. Она составляет 5,9% от суммы + 150 ₽.

Тогда потребуется в течение 30 дней предоставить справку банка-кредитора о расторжении договора. Если спустя месяц после автоматических проверок документы не будут переданы на рассмотрение, придётся оплатить стандартную комиссию за перевод. Она составляет 5,9% от суммы + 150 ₽.

Что важно помнить

Перекредитовать долги в других финансовых организациях могут как действующие держатели кредитных карт Альфа-Банка, так и новые клиенты.

Воспользоваться рефинансированием можно только для закрытия кредитных карт сторонних банков с задолженностью не менее суммы перевода.

Погасить долг без взимания комиссии возможно только через интернет.

Рекомендуется сразу зафиксировать оплату и расторжение договора у кредитора, так как этот процесс занимает 45 дней и более.

Комиссия за перевод не будет удержана, если в результате автоматических или ручных проверок будет подтверждён факт прекращения договора кредитования с другим банком.

В случае возникновения вопросов вы можете обратиться:

•

В чат мобильного приложения;

•

В круглосуточный телефонный центр;

•

К сотрудникам ближайшего отделения.

Можно ли кредитной картой оплатить кредит?

Кредиты плотно вошли в нашу жизнь и используются для оплаты товаров и услуг самого разного назначения. Но несмотря на удобства наличия под рукой всей суммы денег, ссуда требует ежемесячного погашения. Совершать платежи можно как наличным, так и безналичным способом. В последнее время очень удобно оплачивать кредит с помощью пластиковой карты. Как это сделать? Давайте разбираться.

Можно ли оплатить кредиткой другой кредит?

Кредитки созданы для совершения платёжных траншей, начиная от расчётов картой в магазинах, и заканчивая погашением кредита путем внесения ежемесячных платежей. Некоторые финансовые учреждения пошли еще дальше. Например, Сбербанк позволяет хранить на пластиковой карте личные сбережения клиента, что частично заменяет зарплатную карту.

Например, Сбербанк позволяет хранить на пластиковой карте личные сбережения клиента, что частично заменяет зарплатную карту.

При желании можно оплатить кредиткой другой кредит. Но, как показывает практика, здесь имеется ряд подводных камней:

- Первое, с чем столкнётся держатель кредитной карты при оплате другого кредита – это комиссия. В зависимости от того или иного банка, она составит от 3 до 5% от переводимой суммы, что не всегда выгодно заёмщикам.

- Второй момент связан с погашением одного долга средствами другого кредита. Такая ситуация называется «долговой ямой», когда человек постоянно живёт взаймы. Не успев расплатиться с одним кредитором, вам придётся влезать в долги перед другим. Это чревато просрочками, особенно для малоимущих слоёв населения.

- Наконец, оплачивая другой кредит, вы попросту потеряете льготный период по текущей кредитной ставке. Условно, оформив кредитку Сбербанка на льготный период 45 дней, вы потратите средства на погашение старого кредита, тем самым лишив себя бонуса (отсутствие комиссии по льготному периоду) по текущей ссуде.

Как погасить кредит с помощью пластиковой карты?

При оплате кредита пластиковой картой можно выбрать один из нескольких способов. Чаще всего используются терминалы и банкоматы, реже денежные переводы и интернет-банкинг. Рассмотрим все способы на примере крупнейших банков:

Оплата в банкомате по кредиту картой Сбербанка

Для внесения платежа потребуется найти банкомат, обслуживающий Сбербанк. Конечно, можно воспользоваться банкоматами других банков, но в таком случае придётся платить комиссию в размере 1-2% от размера платежа.

Найдя подходящее устройство с функцией приема денег, вставьте кредитку Сбербанка, введите ПИН-код и нажмите кнопку «Внесение наличных». Далее, нужно будет внести нужную сумму денег. Купюры вставляются в специальный мигающий приёмник на корпусе банкомата. После завершения операции останется лишь получить кредитную карту обратно и взять чек.

Оплата в терминале по кредиту картой Тинькофф

Терминалы практически не отличаются от банкоматов, за единственным исключением – карту вставлять не придётся, а достаточно лишь ввести ее 16-тизначный номер. В появившемся на экране меню выбираем пункт «Погашение кредита, платежи в банки», а затем название обслуживающего карту банка. Вводим номер карты и вносим купюры в специальный приёмник на терминале. После нажатия кнопки «Оплатить», останется получить чек. Комиссия за оплату через терминал составляет 1-2%.

В появившемся на экране меню выбираем пункт «Погашение кредита, платежи в банки», а затем название обслуживающего карту банка. Вводим номер карты и вносим купюры в специальный приёмник на терминале. После нажатия кнопки «Оплатить», останется получить чек. Комиссия за оплату через терминал составляет 1-2%.

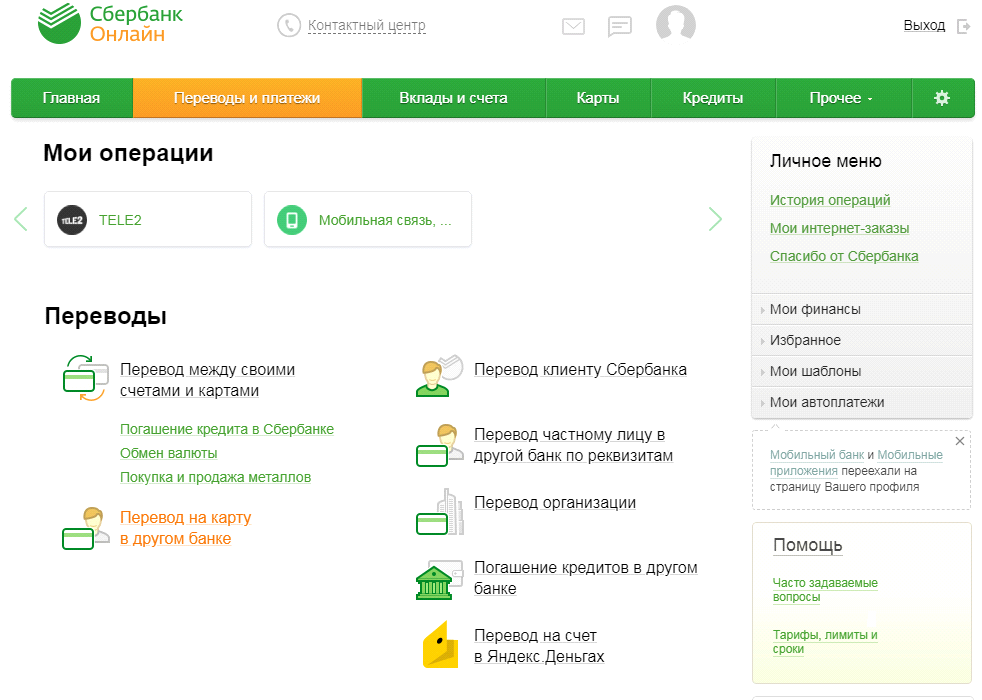

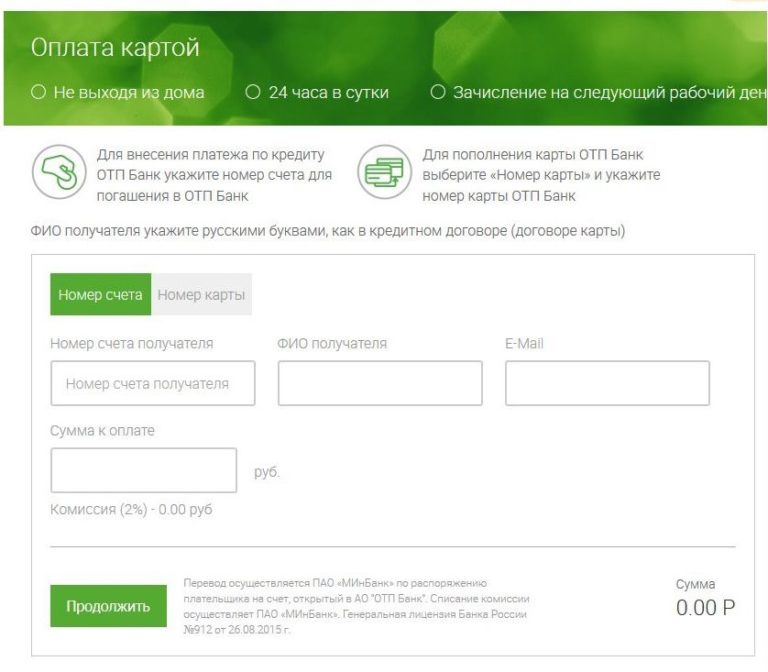

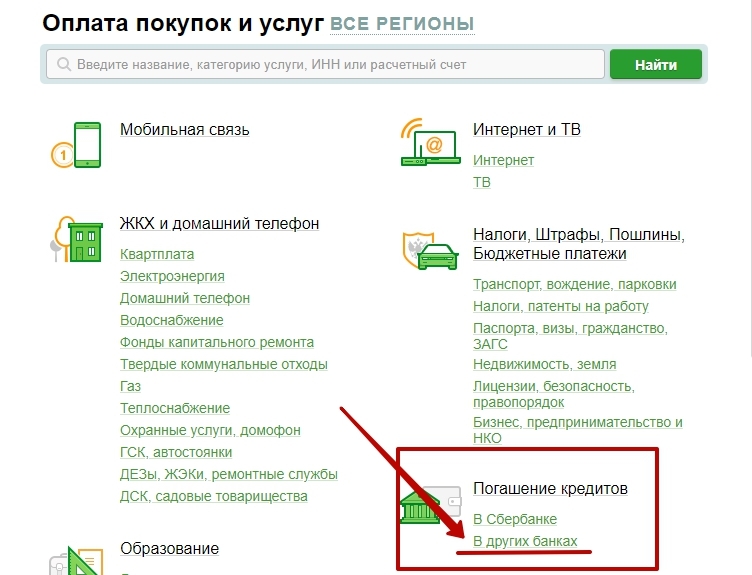

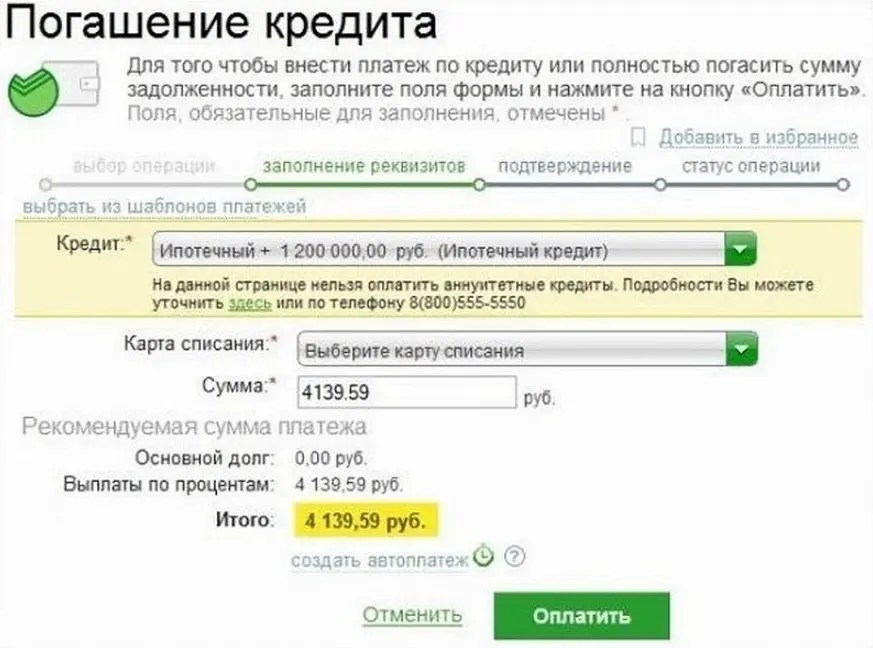

Оплата по кредиту на сайте Интернет-банка

Практически все банки предлагают своим клиентам электронную систему платежей на официальном сайте через Личный кабинет. В Сбербанке, Альфа Банке и ВТБ24 услуга подключения интернет-банкинга бесплатна.

После входа в свой профиль по логину и паролю (выдаются в банке при оформлении кредитки), щёлкните по ссылке «Оплата кредита», введите номер карты и требуемую сумму платежа. Преимуществом такого способа для оплаты кредитов других банков является низкая комиссия, которая обычно не превышает 1%. Если погашать ссуду обслуживающего «пластик» банка, то комиссии и вовсе не будет.

Могу ли я оплатить кредитную карту другой кредитной картой?

Пожалуйста, включите JavaScript в вашем браузере

Похоже, ваш веб-браузер не использует JavaScript. Без него некоторые страницы не будут работать должным образом. Пожалуйста, измените настройки вашего браузера, чтобы убедиться, что JavaScript включен.

Без него некоторые страницы не будут работать должным образом. Пожалуйста, измените настройки вашего браузера, чтобы убедиться, что JavaScript включен.

Предположим, у вас есть остатки по одной или нескольким кредитным картам с высокой процентной ставкой, и вы хотите консолидироваться по более низкой годовой процентной ставке. Вы можете спросить себя: «Можете ли вы расплатиться с кредитной картой другой кредитной картой?» Короче говоря, да, вы можете расплатиться с кредитной карты другой кредитной картой, есть несколько способов сделать это. Однако у каждого метода есть свои плюсы и минусы.

Как оплатить счет по кредитной карте с помощью другой кредитной карты

Если вы хотите оплатить счет по кредитной карте с помощью другой кредитной карты, есть два основных способа сделать это: перевод остатка или выдача наличных. Хотя оба варианта могут быть рассмотрены в крайнем случае, есть несколько важных различий, которые имеют решающее значение для понимания, прежде чем двигаться дальше.

Как работает выдача наличных?

Выдача наличных часто является самым дорогим вариантом. При выдаче наличных вы снимаете деньги со своей кредитной карты так же, как в банкомате. Затем вы обязаны внести эти деньги на свой банковский счет, чтобы погасить кредитную карту.

Выдача наличных часто сопровождается высокими комиссиями и более высокими процентными ставками. Также важно понимать, что проценты обычно начинают накапливаться в тот день, когда вы снимаете наличные. Он не начинает накапливаться в конце платежного цикла, как при стандартной покупке кредитной картой. Другими словами, льготный период при выдаче наличных не предусмотрен.

Как работает перевод баланса?

При переводе баланса вы просто переводите баланс с одной карты на другую. Основная причина этого заключается в том, чтобы консолидировать долг с карты с более высокой процентной ставкой на карту с более низкой процентной ставкой.

Многие эмитенты кредитных карт предлагают специальные предложения по переводу баланса, чтобы приглашать людей открывать карты вместе с ними. Предложения могут включать от 6 до 15 месяцев с нулевой процентной начальной годовой процентной ставкой. Таким образом, для людей, которые хотят погасить свой баланс в течение рекламного окна, перевод баланса может быть отличным выбором.

Предложения могут включать от 6 до 15 месяцев с нулевой процентной начальной годовой процентной ставкой. Таким образом, для людей, которые хотят погасить свой баланс в течение рекламного окна, перевод баланса может быть отличным выбором.

Вы должны быть осторожны с комиссией за перевод баланса, которая иногда может составлять до пяти процентов от суммы перевода. Также очень важно проверить процентную ставку, которая будет взиматься с вас после окончания рекламного периода, и выяснить, как перевод остатка может повлиять на ваш кредитный рейтинг. Перед переводом обязательно прочтите соглашение с держателем карты и обратитесь к своему кредитору, чтобы уточнить подробности.

Плюсы оплаты счета по кредитной карте другой кредитной картой

В определенных ситуациях и для нужных людей лучшим вариантом может быть перевод баланса или выдача наличных. И есть некоторые немедленные преимущества для погашения кредитной карты с помощью другой карты, в том числе:

Более низкая годовая процентная ставка и экономия процентов: Если вы переводите баланс с карты с высокой годовой процентной ставкой на карту с более низкой годовой процентной ставкой, вы сэкономлю на процентах. Это позволяет вам сосредоточиться на основном платеже карты, на котором теперь хранится весь баланс.

Это позволяет вам сосредоточиться на основном платеже карты, на котором теперь хранится весь баланс.

Управление одним балансом: Пока вы не продолжаете использовать погашенные карты, вам будет проще справиться с оплатой одного счета, а не нескольких.

Минусы оплаты счета по кредитной карте другой кредитной картой

Оплата кредитной картой с помощью другой кредитной карты может быть предпочтительным выбором не для всех. Это может быть не лучшим вариантом, если вы:

- Не собираетесь прекращать использование первой карты: Если вы оплачиваете остаток с помощью другой кредитной карты, вам следует прекратить использование карты с нулевым балансом до тех пор, пока вы не сможете погасить больший остаток.

- Проблемы с оплатой кредитной картой: Погашение кредитной карты с помощью другой кредитной карты может оказаться нецелесообразным для тех, кто уже испытывает трудности со своевременными платежами. Консолидация долга не означает снижение общих платежей.

- У вас плохие привычки к расходам: Если вы перерасходуете или с трудом укладываетесь в бюджет, вы можете в конечном итоге увеличить свой баланс, работая над его погашением.

Консолидация долга не означает снижение общих платежей.

Консолидация долга не означает снижение общих платежей.Могу ли я зарабатывать баллы, оплачивая кредитную карту другой кредитной картой?

Поскольку переводы остатка и выдача наличных не считаются подходящими покупками, эмитенты кредитных карт не отмечают их как действия, за которые начисляются баллы.

Если вы решите перейти к переводу баланса или выдаче наличных, убедитесь, что это разумное общее финансовое решение. Если вы сомневаетесь, обратитесь к финансовому специалисту за помощью в выборе наилучшего пути вперед.

Можете ли вы оплатить кредитную карту кредитной картой?

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Это точно, насколько нам известно, когда публикуется.

Мы считаем, что вам важно понимать, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют все доступные финансовые продукты, но наша цель — показать вам как можно больше отличных вариантов.

Технически вы можете расплачиваться кредитной картой с помощью кредитной карты, но стоит ли это делать — важный вопрос.

Если вы когда-нибудь задавались вопросом, как получить больше вознаграждений по кредитной карте, возможно, вы задавали себе вопрос: «Можно ли расплачиваться кредитной картой с помощью кредитной карты?»

Короткий ответ — нет, по крайней мере, не таким образом. Эмитенты кредитных карт обычно не принимают кредитные карты в качестве обычного способа оплаты. Скорее, они, как правило, требуют, чтобы вы произвели оплату с помощью своего текущего или сберегательного счета, наличными или чеком в местном отделении, банкомате, по телефону или по почте.

Но если у вас есть остаток на кредитной карте с высокой процентной ставкой, вы можете сделать так называемый перевод остатка.

«Балансовые переводы позволяют вам брать остатки на ваших существующих картах и переводить их на другую кредитную карту», — говорит Аарон Аггервал, помощник вице-президента по кредитным картам в Федеральном кредитном союзе военно-морского флота.

Некоторые кредитные карты предлагают начальную ставку 0% годовых на переводы остатка в течение установленного рекламного периода. Но прежде чем попробовать, есть несколько вещей, которые вы должны рассмотреть.

С рекламным тарифом, который предоставляется со многими картами перевода баланса, вы можете уменьшить сумму финансовых расходов, связанных с балансом, и лучше позиционировать себя, чтобы погасить долг, говорит Аггервал.

Нужно консолидировать долг?

Магазин для кредитов сейчас

- Что нужно знать о картах перевода баланса

- Карты перевода баланса не всегда лучший вариант

- Альтернатива картам перевода баланса

Что нужно знать о картах перевода остатка

Выполнение перевода остатка обычно имеет смысл только в том случае, если вы переводите долг на карту с рекламной начальной ставкой или более низкой процентной ставкой. Если вы решите подать заявку на карту перевода баланса, вы можете получить процентную ставку до 0% в течение определенного периода времени.

И если вы можете погасить свой баланс в течение рекламного периода, вы можете сэкономить как деньги, так и время, так как вы исключите проценты из уравнения.

Но многие основные карты перевода баланса взимают комиссию за перевод баланса, обычно от 3% до 5%. Так что, если вы хотите перевести 10 000 долларов, вы можете получить авансовый платеж в размере от 300 до 500 долларов.

Карты перевода баланса не всегда лучший вариант

Есть несколько причин, по которым вам следует дважды подумать, прежде чем подавать заявку на карту перевода баланса. Во-первых, нет никакой гарантии, что вы получите достаточно высокий кредитный лимит для перевода всего баланса.

И даже если у вас высокий кредитный лимит, большинство карт имеют ограничения на переводы остатка, которые могут быть ниже вашего доступного кредита. Кроме того, большинство эмитентов не разрешают вам переводить остатки с карт, которые у вас уже есть.

Кроме того, большинство эмитентов не разрешают вам переводить остатки с карт, которые у вас уже есть.

Ваш кредитный лимит обычно определяется на основе определенных кредитных факторов, включая следующие:

- Доход

- Кредитный рейтинг

- История платежей

- Использование кредита

- Расходы на жилье

Во-вторых, подача заявки на карту перевода баланса может повредить вашей кредитной истории из-за сложного расследования. Например, каждый раз, когда вы подаете заявку на новую кредитную карту, вы, скорее всего, будете получать жесткий запрос по своим кредитным отчетам. Жесткий запрос сразу снизит ваши баллы, но обычно это влияет на ваши баллы только в течение короткого периода времени.

И хотя запрос может оставаться в ваших отчетах до двух лет, он, скорее всего, не повлияет на ваши оценки за этот период времени. Кроме того, если вы в конечном итоге закроете карту, с которой вы перевели баланс, ваши баллы могут снизиться, так как это повлияет на использование вашего кредита и возраст вашей кредитной истории.

Наконец, вы можете не получить одобрение на карту перевода баланса, если ваш кредитный рейтинг слишком низок. Прежде чем подать заявку на получение карты, ознакомьтесь с функцией Credit Karma Approval Odds, предназначенной для того, чтобы помочь вам оценить вероятность одобрения для некоторых конкретных кредитных карт.

Альтернатива картам перевода остатка

Если вы хотите консолидировать задолженность по кредитной карте, но не уверены в необходимости перевода остатка, рассмотрите в качестве альтернативы потребительские кредиты. В то время как кредитные карты имеют переменные процентные ставки, потребительские кредиты могут предложить вам более выгодные условия с фиксированными процентными ставками и фиксированными ежемесячными платежами.

Если вам удастся претендовать на более низкую процентную ставку по личному кредиту, вы сможете сэкономить деньги на процентах при погашении долга. Но даже если вы получаете низкую процентную ставку, вы все равно платите больше, чем вы заплатили бы с 0% вводной годовой процентной ставкой на карту перевода остатка — до тех пор, пока вы можете погасить перевод остатка в течение рекламного периода.

Так что внимательно рассмотрите оба варианта и воспользуйтесь калькулятором консолидации долга, чтобы точно определить, сколько вы могли бы сэкономить с личным кредитом.

Если вы считаете, что можете погасить свой баланс до истечения срока действия вашего рекламного тарифа, перевод баланса может быть отличным вариантом, говорит Аггервал. «Если нет, подумайте, как быстро вы планируете погасить остаток после истечения рекламного периода, и сравните это с общей стоимостью личного кредита».

Хотя идея использовать кредитную карту для оплаты другой кредитной карты звучит привлекательно, это не так просто, как ежемесячный платеж. Некоторые карты с переводом баланса могут предлагать привлекательные начальные акции с нулевой процентной ставкой в год, но для некоторых недостатки могут перевешивать преимущества.

«Обратите внимание на переводы баланса без комиссий, с нулевой процентной ставкой в течение начального периода и низкой ставкой после истечения начального периода», — говорит Аггервал.