После развода кто платит кредит: Как делится кредит после развода

Содержание

Раздел кредитов при разводе — Рус Банкрот

В старой шутке говорится, что лучшее средство сохранить брак – многолетняя ипотека. Но жизнь такова, что браки распадаются, а ипотеки остаются. Юридический статус брака накладывает определённые обязательства. При расторжении распределяется не только нажитое имущество супругов, но и долги, если ранее не был составлен брачный договор.

Существуют ситуации, когда совместный займ нужно выплачивать только одному супругу. Есть и противоположные, если вы остались должником и выплачиваете кредит самостоятельно, можно отсудить часть средств у бывшего партнёра. При возникновении бракоразводных споров первостепенное правило: общая задолженность делится пропорционально доле общего имущества. Личные финансовые обязательства разделению не подлежат. Общими могут считаться долги, даже взятые на одного из супругов.

В чём тогда отличие и в каких случаях можно поделить кредит при разводе?

Как поделить кредит при разводе?

Для начала нужно понять на какие нужды были использованы взятые средства. Если заёмные средства были использованы на нужды семьи, то долг признаётся общим. Для этого нужно предоставить доказательства того, что кредит был взят на совместные нужды. Например, одни и те же заёмные деньги на отдых могут быть совместными, в случае отдыха всей семьи, тогда платят оба партнёра. Или выплачиваться только одним человеком, если будет доказано, что в путешествии побывал только один партнёр.

Если заёмные средства были использованы на нужды семьи, то долг признаётся общим. Для этого нужно предоставить доказательства того, что кредит был взят на совместные нужды. Например, одни и те же заёмные деньги на отдых могут быть совместными, в случае отдыха всей семьи, тогда платят оба партнёра. Или выплачиваться только одним человеком, если будет доказано, что в путешествии побывал только один партнёр.

Обязательства по ипотеке также делятся пополам вместе с собственностью, если оба супруга являются равноправными владельцами. В этом случае часто происходит следующий сценарий. Ипотека оформлена на одного из партнеров, а квартира или дом автоматически признаются совместно нажитым. Банк на первоначальном этапе без суда не будет разбираться с разводом и составлением отдельных соглашений, а просто будет списывать денежные суммы с того, на кого оформлен договор в солидарном порядке. «Пострадавшая» сторона может компенсировать половину выплаченных денег на основании судебного решения. Если второй муж или жена отказывается платить по причине банкротства, то он лишается права на выкуп своей доли. Взыскание по ипотечным кредитам имеет ряд особенностей. Например, если у пары есть несовершеннолетние дети, то окончательное решение о выплате будет зависеть от нескольких сторон, в том числе от органов опеки. Также при разделе ипотеки можно требовать компенсацию в денежном или натуральном эквиваленте.

Если второй муж или жена отказывается платить по причине банкротства, то он лишается права на выкуп своей доли. Взыскание по ипотечным кредитам имеет ряд особенностей. Например, если у пары есть несовершеннолетние дети, то окончательное решение о выплате будет зависеть от нескольких сторон, в том числе от органов опеки. Также при разделе ипотеки можно требовать компенсацию в денежном или натуральном эквиваленте.

Не во всех ситуациях можно разделить задолженность. В некоторых всё же придётся платить за супруга, например, если вы являетесь поручителем, неважно на какие цели были израсходованы средства. Даже если муж использовал деньги на улучшение своей личной машины, поручительство обязывает производить выплаты по возникшим обязательствам. Если мужа признают банкротом, то задолженность по поручительству может перейти полностью на жену.

При разделе долгов важно понимать, что супруг, осуществлявший ведение домашнего хозяйства, уход за детьми или другие уважительные причины нетрудоспособности, также имеет право на часть имущества. Например, машина приобретена в браке на деньги мужа и использовалась для нужд семьи. В этом случае жена имеет право на компенсацию половины, даже если не выплачивала кредит. Если часть суммы ещё не погашена, то на момент развода оставшаяся задолженность делится также пополам, как сам автомобиль.

Например, машина приобретена в браке на деньги мужа и использовалась для нужд семьи. В этом случае жена имеет право на компенсацию половины, даже если не выплачивала кредит. Если часть суммы ещё не погашена, то на момент развода оставшаяся задолженность делится также пополам, как сам автомобиль.

Если бывший муж взял кредит без ведома и участия жены во время брака, взыскание задолженности производится только за его счёт. На имущество второго партнёра взыскание не распространяется. Жена никаких обязательств перед банком не несёт. Исключением может быть общая квартира или машина, находящиеся в залоге. Но это можно оспорить в зависимости от целей получения денежных выплат.

Отдельно бывают случаи, когда после смерти мужа задолженность перед банками переходит к жене. Граждане, не знающие всех нюансов, вступают в наследство и берут долговые обязательства на себя. Это неверная стратегия. В большинстве случаев выплаты банка застрахованы, в том числе по причине смерти заёмщика, поэтому от ненужного финансового обременения легко избавиться без лишних судебных тяжб и потери наследства.

Долги по кредитам после развода

Долги по кредитам после развода — большая тема со множеством нюансов. Основное правило – совместно нажитое имущество и долги делятся равными долями. Но банки не будут ждать урегулирования процессов, а продолжат взыскивать средства. От исполнения выплат лучше не уклоняться, чтобы не было просрочек, штрафов и испорченной кредитной истории. Лучше сразу обратиться к компетентным специалистам для выяснения сумм, которые можно взыскать с супруга по суду. Зная все юридические особенности и вашу конкретную ситуацию, можно будет посчитать точную сумму компенсации или вовсе избавиться от выплат. Очень часто банки и коллекторские фирмы не вправе требовать компенсации с супругов, но давят на жалость, шантажируют и вменяют обязательства, приобретённые в браке. Знайте, что этого можно избежать.

Оставить заявку на бесплатную консультацию юриста по кредитным долгам можно ниже.

В каком случае и почему нужно будет платить кредит за бывшего супруга

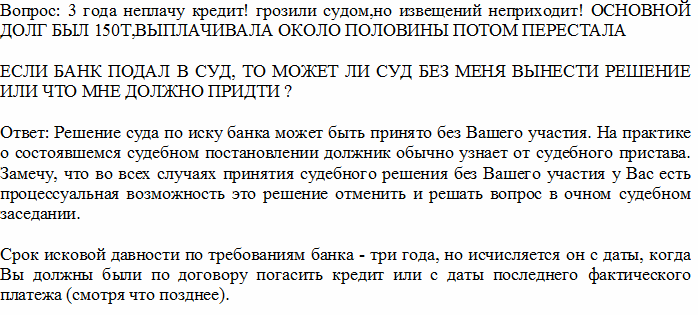

– Мы сейчас разводимся с мужем и давно живем в разных квартирах. Недавно мне позвонили из службы безопасности банка и рассказали, что у супруга есть задолженность по кредиту. О том, что он брал кредит, я не знала, мы уже жили раздельно на тот момент, куда он потратил эти деньги – мне неизвестно. Я не являюсь поручителем или созаемщиком по кредиту, но указана там просто, как контактное лицо. Сотрудник банка пригрозил, что я тоже несу равную ответственность по этому кредиту и после развода должна буду погашать задолженность за супруга по нормам Семейного кодекса. Действительно ли это так?

Недавно мне позвонили из службы безопасности банка и рассказали, что у супруга есть задолженность по кредиту. О том, что он брал кредит, я не знала, мы уже жили раздельно на тот момент, куда он потратил эти деньги – мне неизвестно. Я не являюсь поручителем или созаемщиком по кредиту, но указана там просто, как контактное лицо. Сотрудник банка пригрозил, что я тоже несу равную ответственность по этому кредиту и после развода должна буду погашать задолженность за супруга по нормам Семейного кодекса. Действительно ли это так?

– На бывшего супруга действительно может быть возложена ответственность по кредитному договору, но для этого необходимо соблюдение ряда условий. Оформленный в браке кредит еще не делает его общим и не накладывает на жену никаких обязательств.

СодержаниеПоказать

- 💡 Солидарная и личная ответственность

- ⚡ Раздел кредитов при разводе

- 💰 Должна ли жена после развода оплачивать кредит мужа, взятый им в браке

- 💸 Когда придется платить по кредитным обязательствам экс-супруга

- ❗ Что стоит предпринять заранее

- ❓ Часто задаваемые вопросы

💡 Солидарная и личная ответственность

Семейный кодекс указывает на то, что не только имущество, купленное в браке, делится между супругами пополам, но также и общие долги. Опираясь на это положение, распространена позиция о том, что оба супруга несут ответственность при наличии долга у одного из них. Но справедливо ли это, если муж не спросил согласия жены на оформление кредита и ей ничего неизвестно, куда он потратил эти деньги?

Опираясь на это положение, распространена позиция о том, что оба супруга несут ответственность при наличии долга у одного из них. Но справедливо ли это, если муж не спросил согласия жены на оформление кредита и ей ничего неизвестно, куда он потратил эти деньги?

Если супруга выступает поручителем или созаемщиком по договору, то банк вправе обратить взыскание на нее при уклонении супруга от своих обязательств. В случае если супруга не фигурирует в кредитном договоре, то допускается два варианта:

- Кредит супруга станет его личным долгом.

- Кредит супруга будет признан совместным долгом.

В первом случае погашение кредита является личной ответственностью супруга.

Во втором – кредит могут признать совестным долгом и привлечь супругов к солидарной ответственности по долгам. Солидарная ответственность предполагает раздел задолженности по 50% каждому. Такой статус кредит приобретает исключительно в судебном порядке и при одновременном соблюдении нескольких условий:

- супруга была проинформирована о получении бывшим мужем кредита;

- деньги потрачены на семейные нужды в полном объеме (если осведомленность жены не всегда учитывается судом, то этот пункт считается крайне важным).

Если муж не в состоянии погасить кредит (например, он потерял работу или тяжело заболел), то ежемесячные платежи обычно вносит за него супруга, но исключительно по доброй воле и при условии платежеспособности. В данном случае вопрос относительно того, имело ли получение кредита личные или общие семейные цели, является непринципиальным.

В случае если супруга не работает и не располагает возможностью обеспечить кредитное обязательство, то взыскать кредит в принудительном порядке банк не сможет. Поэтому банки и не заявляют подобных требований.

Как вы решаете вопрос с погашением кредитов в вашей семье?

Погашаем кредит совместноКто берет кредит, то и платитПлатит работающий супруг независимо от целей получения кредитаУ нас брачный договорНапишу свой ответ в комментариях

⚡ Раздел кредитов при разводе

Всем известно, что при разводе супруги делят имущество: квартиры, машины, дачи и пр. Но так же они вправе разделить долговые обязательства: кредиты при разводе подлежат разделу по требованию одного из супругов.

Если в исковом заявлении на развод стороны не укажут на свои имущественные претензии друг к другу, то кредит делить не будут, и погашать его будет заемщик, указанный в договоре с банком. Когда бывший муж претендует на раздел задолженности, ему предстоит доказать, что деньги потрачены на семейные нужды. Например, он купил на кредитные деньги машину жене, и у него есть в подтверждение платежные документы и договоры.

Важно понимать, что даже признание кредита личным долгом супруга не снимает имущественные риски с жены. На основании ст. 45 Семейного кодекса взыскание по долгам направлено на имущество определенного супруга. Но если его оказывается недостаточно, то суд может требовать выдела доли супруги-должника из общего имущества для обращения на него взыскания.

Если долг признан общим, то при недостаточности общего имущества супруги несут солидарную ответственность личным имуществом.

💰 Должна ли жена после развода оплачивать кредит мужа, взятый им в браке

Автоматически кредит мужа после развода на бывшую супругу не переведут. По этому вопросу обязательно должно быть решение суда о разделе задолженности между супругами (по умолчанию: каждый должен погасить 50% долга).

По этому вопросу обязательно должно быть решение суда о разделе задолженности между супругами (по умолчанию: каждый должен погасить 50% долга).

Также сам банк должен выразить свое согласие о переводе долга на бывшую супругу – он может его не дать, если посчитает жену неплатежеспособной и сконцентрировать свои усилия на взыскании долга с мужа.

Если супруга сможет доказать, что на момент получения кредита они с супругом уже проживали раздельно, то его признают личным долгом бывшего мужа, и никакие обязательства для жены не наступят. Имущество и кредиты супругов в случае раздельного проживания не подлежат разделу даже через суд.

Чтобы доказать раздельное проживание, можно привлечь показания свидетелей, предъявить документы о смене прописки и пр.

Как по новому закону защищаются жилищные интересы ребенка при разводе родителей

Читать

Почему в большинстве случаев ребёнок при разводе остаётся с матерью, а не с отцом

Подробнее

В каком порядке происходит раздел кредитов и долгов при разводе

Смотреть

💸 Когда придется платить по кредитным обязательствам экс-супруга

Супруга должна будет погашать кредит за бывшего мужа в следующих случаях:

- Оба супруга выступают созаемщиками по кредиту. Взыскание в данном случае обращается в солидарном порядке как на совместно нажитое имущество, так и на личное.

- Супруга выступила поручителем по кредиту: в этом случае она обязана погашать задолженность за бывшего супруга не автоматически, а только после перевода долга на нее и поступления требования от банка.

- Кредит был признан общим и разделен между супругами в судебном порядке.

- Если бывшая жена взяла кредит на нужды мужа по его просьбе: например, у мужа плохая кредитная история или ему не давали кредит из-за отсутствия официального места работы.

Взыскание в данном случае обращается в солидарном порядке как на совместно нажитое имущество, так и на личное.

Взыскание в данном случае обращается в солидарном порядке как на совместно нажитое имущество, так и на личное.Важно учитывать, что поручитель должен платить по кредиту только по решению суда. В досудебном порядке погашение задолженности возможно только после получения требования от банка. В противном случае, поручитель в роли бывшей жены утратит право на взыскание задолженности с супруга в виде понесенных издержек на погашение чужого кредита в порядке регресса.

❗ Что стоит предпринять заранее

Если вы планируете развод, стоит заранее проконсультироваться с юристом, чтобы понять, что вам грозит в случае желания бывшего мужа разделить кредит. При возможности нужно подготовить брачный договор или соглашение о разделе имущества.

При возможности нужно подготовить брачный договор или соглашение о разделе имущества.

Когда к бывшей жене поступают требования о погашении задолженности за мужа со стороны банка, то стоит сообщить в службу взыскания об оформленном или планируемом разводе и о том, что ей ничего не известно о долгах супруга. Также нужно напомнить банку о том, что жена готова платить только после получения соответствующего судебного решения.

В случае когда дело дошло до открытия исполнительного производства в отношении бывшего мужа, то необходимо собрать доказательства о принадлежности имущества и вещей жене. Это позволит избежать их взыскания в счет погашения чужого долга. В качестве доказательств подойдут товарные и кассовые чеки и пр.

Согласно законодательству, взыскание обращается только на личное имущество должника. Банк имеет право обратиться в суд с требованием о выделении доли должника в общем имуществе. Но финансовые организации редко идут на эту меру.

Если жилье является единственным для проживания супругов, то забрать его суд не сможет за исключением случаев, когда квартира является предметом залога по ипотеке. Оптимальным вариантом для жены станет как можно более оперативная продажа совместной квартиры для ее раздела между бывшими супругами. Если проблема с долгами перед банком у бывшего мужа достигнет колоссальных масштабов, то дело может дойти до ареста доли супруга в собственности и продать квартиру будет невозможно до полного погашения кредита.

Оптимальным вариантом для жены станет как можно более оперативная продажа совместной квартиры для ее раздела между бывшими супругами. Если проблема с долгами перед банком у бывшего мужа достигнет колоссальных масштабов, то дело может дойти до ареста доли супруга в собственности и продать квартиру будет невозможно до полного погашения кредита.

В случае если супруга-поручитель погасит задолженность за бывшего мужа по залоговому кредиту, например, по ипотеке, то к ней перейдет право собственности на предмет залога.

Имеет ли право на долю в квартире созаемщик по ипотечному договору

Читать

Как спасти ипотечную квартиру, если нет денег оплачивать кредит

Подробнее

Муж решил составить брачный договор уже в браке

Смотреть

❓ Часто задаваемые вопросы

Я много лет не работаю, домохозяйка. Как банк сможет взыскать с меня кредит, который мы с бывшим мужем брали в браке?

Если долг признают совместным, или вы являетесь поручителем по кредиту, то первоначально банк обратится к вам с требованием о погашении задолженности. Если вы отказываетесь добровольно погасить кредит, то банк может обратиться в суд и инициировать исполнительное производство. Судебные приставы при отсутствии доходов будут использовать разные методы для взыскания долга: арест счетов, продажа принадлежащего вам имущества и пр.

Если вы отказываетесь добровольно погасить кредит, то банк может обратиться в суд и инициировать исполнительное производство. Судебные приставы при отсутствии доходов будут использовать разные методы для взыскания долга: арест счетов, продажа принадлежащего вам имущества и пр.

У нас с бывшим мужем общий совершеннолетний сын. Может ли банк взыскать долги отца с него?

Нет, не может, только если сын не поручитель или созаемщик.

Кто погашает кредит, взятый до свадьбы?

Кредит, взятый в браке, оплачивает то лицо, на которое он был оформлен. Он не может быть квалифицирован, как совместное обязательство, и не подлежит разделу. Но если добрачный кредит оформлен на жену, а муж участвовал в его погашении, то он вправе подать на раздел имущества (или на неосновательное обогащение) и взыскать часть своих трат в размере до 50% от потраченной суммы.

🔥 Подпишись в Телеграм

4 способа управления ипотекой после развода

4 способа управления ипотекой после развода | Ипотечный профессионал

Вот как развод может повлиять на вашу ипотеку, и некоторые стратегии, чтобы справиться с этим

По

Джонсон Дамиан

25 мая 2021

Развод — это стресс и зачастую сложная ситуация, а когда речь идет о доме и ипотеке, все может стать еще более запутанным.

Однако переезд из дома и физическое отчуждение от бывшего супруга не освобождает автоматически от ваших финансовых обязательств. Ваша приверженность браку, возможно, закончилась, но ваша приверженность ипотеке не закончилась.

На самом деле, неспособность обеспечить юридические гарантии может серьезно поставить под угрозу вашу кредитную историю. Это помешает вам получить доступ к хорошим ставкам по ипотеке и купить новый дом в будущем.

Знание того, как развод повлияет на ваш ипотечный кредит на ранних стадиях процесса, и какие варианты наиболее жизнеспособны, может принести пользу обеим сторонам.

Как развод повлияет на вашу ипотеку

В отношении вашего ипотечного кредита могут возникнуть три возможных сценария.

Во-первых, паре может быть проще продать дом и разделить вырученные деньги. Во-вторых, один из супругов может купить дом и удалить имя другой стороны.

И, наконец, один человек будет оставаться в доме, полагаясь на другого, чтобы продолжать вносить платежи.

Существуют различные процессы, связанные с каждым сценарием, и некоторые риски, особенно с третьим механизмом.

Суть в том, что не существует единственно правильного ответа на вопрос, что происходит с вашей ипотекой, когда вы разводитесь. Цель состоит в том, чтобы прийти к соглашению, которое выгодно или, по крайней мере, приемлемо для обеих сторон.

Подробнее: Количество заявок на ипотеку снова растет, так как ставки остаются низкими

Ваши варианты ипотечного кредита после развода

Ниже приведены пять способов, которыми вы можете управлять своим ипотечным кредитом при разводе. В большинстве случаев суд включает вопросы, касающиеся совместной ответственности, в документы о разводе.

1. Рефинансирование ипотеки

Вы можете рассмотреть этот вариант, если один из супругов имеет достаточный доход для самостоятельной выплаты ипотеки.

Например, супруг А может претендовать на рефинансирование и владеть недвижимостью только на свое имя. Это освободит супругу Б от будущих платежей по ипотеке.

Однако название должно быть обновлено, чтобы отражать только имя нового владельца. В противном случае супруг Б по-прежнему может получить выгоду от продажи и доли в доме.

Обе стороны могут договориться о том, чтобы оставить достаточно капитала, чтобы взять на себя первоначальный взнос. После этого супруг Б подпишет акт об отказе от дальнейших претензий на титул.

Затем супруг А становится единственным владельцем дома и единственной стороной, ответственной за ежемесячную амортизацию. Теперь они могут выбрать тип ипотечного кредита, который наилучшим образом соответствует их финансовому положению и способности своевременно вносить платежи.

2. Продажа дома

По словам Эндрю Вона, адвоката по разводам и основателя чикагской юридической фирмы NuVorce, одним из лучших решений для разводящихся пар является продажа дома.

Помимо рефинансирования, это самый надежный способ защитить обоих супругов от рисков продолжения совместной ипотеки. Вам просто нужно выплатить остаток кредита и разделить выручку в рамках вашего бракоразводного процесса.

Сложность в том, что каждому из вас понадобится новое жилье. Процентные ставки в настоящее время низкие, поэтому вы можете рассмотреть возможность получения новой ипотеки для покупки дома самостоятельно.

Если вы получаете алиментные чеки в рамках вашего соглашения о разводе, вы можете представить их как действительный источник дохода, чтобы помочь вам претендовать на ипотеку.

Подробнее: 7 самых популярных видов ипотечных кредитов для покупателей жилья

3. Принятие кредита

Предоставление ипотечного кредита, когда один из супругов берет на себя полную ответственность за ипотеку, является еще одним популярным вариантом. Как и при рефинансировании, супруг А останется единственным заемщиком, а супруг Б будет освобожден от будущих обязательств.

Этот подход может быть более выгодным, чем рефинансирование, если предполагаемая процентная ставка ниже текущих рыночных ставок. Затраты на закрытие, связанные с получением ипотечного кредита, как правило, также ниже.

Возможно, самым большим недостатком является то, что вам, возможно, придется заплатить значительную сумму, чтобы компенсировать вашему бывшему супругу капитал, который он построил.

Следует также отметить, что не все ипотечные кредиты являются допустимыми. На самом деле, большинство ипотечных кредитов, выданных после 2008 года, не имеют предположительных признаков.

Таким образом, лучше проявлять должную осмотрительность. Не теряйте времени зря, позвонив своему кредитору и попросив копию вашего оригинального векселя, чтобы узнать, является ли ваш ипотечный кредит предполагаемым.

4. Сохранение первоначальной ипотеки

Бывают ситуации, когда пары не могут рефинансировать ипотеку или продать дом. Возможно, у обоих не хватает доходов, или один из бывших супругов хочет остаться дома с детьми.

Возможно, у обоих не хватает доходов, или один из бывших супругов хочет остаться дома с детьми.

Для таких случаев условия выплаты ипотеки должны быть прописаны в решении суда о расторжении брака, что далеко не идеально.

«Кредиторы и коллекторы не соблюдают решения о разводе», согласно Bankrate. «Если судья прикажет вашему бывшему погасить совместное кредитное обязательство, но он или она этого не сделает, может пострадать ваш личный кредит».

Сохранить первоначальную ипотеку, только если вы доверяете своему бывшему супругу. Даже если вы поддерживаете дружеские отношения, вполне возможно, что один или оба из вас внезапно потеряют способность платить вовремя.

Это сделает бракоразводный процесс бесполезным, а ваши кредитные рейтинги резко упадут.

СВЯЗАННЫЕ СТАТЬИ

Бесплатный электронный информационный бюллетень

Наш ежедневный информационный бюллетень БЕСПЛАТЕН и держит вас в курсе мира ипотеки.

Пожалуйста, заполните форму ниже и нажмите «ЗАРЕГИСТРИРОВАТЬСЯ», чтобы получать ежедневные электронные бюллетени от Специалист по ипотеке .

Включите JavaScript, чтобы просматривать комментарии с помощью Disqus.

Эта страница требует JavaScript

Что происходит с долгами и ипотекой после развода в Пенсильвании?

Одним из наиболее важных элементов любого бракоразводного процесса является необходимость рассмотрения и разделения супружеского долга, включая задолженность по кредитной карте, персональные кредиты, школьные кредиты и автокредиты. Кроме того, важно рассмотреть ипотечные кредиты сторон за их бывшее супружеское жилье и любую другую недвижимость, которой они владеют (арендная недвижимость, дома для отдыха и т. д.). При рассмотрении вопроса об ипотечном кредитовании пары должны учитывать не только традиционные ипотечные кредиты, но и кредиты под залог собственного дома и кредитные линии под залог собственного дома.

Что происходит при разводе с ипотекой? Кто оплачивает ипотеку после развода?

После того, как пара расстается, но до того, как их развод станет окончательным, ожидается, что супруг, проживающий в бывшей семейной резиденции, будет платить ипотеку, ссуду под залог дома или кредитную линию, налоги, страховку и коммунальные услуги для дома. Может быть требование о том, что супруг, который не проживает в доме, должен будет оплатить часть этих расходов. Сумма, которую должен был бы заплатить супруг, не проживающий в доме, зависит от доходов сторон и рассчитывается как часть более широкого расчета супружеской поддержки.

При заключении развода стороны должны решить, сохранит ли дом один из супругов после развода или дом будет продан. Если один из супругов сохранит за собой дом, то этому супругу необходимо будет либо рефинансировать существующие ипотечные кредиты и кредиты под залог недвижимости, либо взять на себя обязательства своего бывшего супруга по каждому из этих кредитов.

Что произойдет, если имя супруга не указано в документе?

Даже если имя супруга не указано в документах на дом, этот супруг, вероятно, по-прежнему имеет справедливую долю в стоимости дома в силу брака. Важно просмотреть три документа, связанных с покупкой и финансированием дома: акт, записку и ипотеку. Просмотр этих документов поможет определить соответствующие шаги, которые необходимо предпринять, чтобы распутать супругов в отношении их дома.

Как получить свое имя из ипотечного кредита после развода?

Если ваш бывший супруг сохраняет за собой дом после развода, важно, чтобы долг, связанный с домом, был либо рефинансирован, либо принят на себя супругом, который сохраняет за собой дом. В некоторых случаях и когда это разрешено, допущение может быть предпочтительным, поскольку оно позволит супругу, сохраняющему дом, сохранить ту же ссуду с тем же платежом, процентной ставкой и графиком амортизации, при этом освобождая другого супруга от ответственности.

Как разделить долг по кредитной карте после развода?

Раздел долга по кредитной карте при разводе может быть сложным. Часто супруги несут совместную ответственность за долг и могут не иметь ресурсов для полного погашения долга на момент развода. Когда это происходит, может потребоваться связаться с компанией-эмитентом кредитной карты, чтобы заблокировать карту, чтобы будущие покупки или авансы не могли быть сделаны с помощью карты, и разработать план погашения существующего остатка.

Разрушает ли развод ваш кредит?

Развод не испортит ваш кредит автоматически. Тем не менее, провести процесс развода и сохранить хорошую репутацию может быть непросто. Отличной отправной точкой является получение вашего кредитного отчета, чтобы увидеть, какие открытые кредитные счета существуют в настоящее время. Затем вы можете вместе со своим адвокатом разработать план закрытия ненужных счетов, определить ответственность за открытые остатки и определить, кто из супругов будет вести оставшиеся счета и нести ответственность за них.

Считаются ли студенческие ссуды семейным долгом?

Любая задолженность, возникшая в браке, включая студенческие ссуды, является супружеским долгом. Вопрос, который стороны должны определить, заключается в том, кто будет нести ответственность за выплаты по студенческой ссуде в будущем, и есть ли какие-либо справедливые соображения (такие как увеличение заработка в результате образования, полученного с помощью студенческой ссуды), которые будут учитываться. распределение студенческих кредитов.

Могу ли я быть привлечен к ответственности за долг моего супруга?

Хотя долг может быть оформлен не на ваше имя и, таким образом, оградить вас от ответственности перед третьим лицом-кредитором, если долг возник во время брака, это супружеский долг. Суд по бракоразводным процессам может назначить супружеский долг любому из супругов в рамках общего справедливого распределения семейного имущества.

Как компания Colgan and Associates может вам помочь

Наша команда доверенных адвокатов по разводам в компании Colgan & Associates готова помочь в решении вашего вопроса, будь то супружеский долг, такой как долг по кредитной карте или ипотечному кредиту, или другой вопрос семейного права.