Можно ли отказаться от кредита после одобрения: Можно ли отказаться от кредита, если его одобрили

Содержание

Отказ от кредита после подписания договора: подача заявления, сроки, оформление

https://ria.ru/20220301/kredit-1775907195.html

Отказ от кредита: когда и как оформить, чтобы не платить неустойку

Отказ от кредита после подписания договора: подача заявления, сроки, оформление

Отказ от кредита: когда и как оформить, чтобы не платить неустойку

Как оформить отказ от кредита, если договор уже подписан, можно ли написать заявление после получения денежных средств от банка, где взять бланк или образец — в РИА Новости, 01.03.2022

2022-03-01T18:53

2022-03-01T18:53

2022-03-01T18:53

экономика

кредит

ипотека

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e5/04/1c/1730352920_0:108:3260:1942_1920x0_80_0_0_82d21558f320530c6f3e9c5433329e8e.jpg

МОСКВА, 1 мар — РИА Новости. Как оформить отказ от кредита, если договор уже подписан, можно ли написать заявление после получения денежных средств от банка, где взять бланк или образец — в материале РИА Новости. Отказ от кредитаОтказ от кредита является правомерным действием потребителя (заемщика). Но несмотря на то, что гражданин имеет на это право, зачастую такой процесс не обходится без проблем. Существует достаточное количество подводных камней, которые способны сделать эту процедуру затратной.Потребительский»Официально можно отказаться от ссуды в течение 14 дней после подписания соглашения. Ссылаться можно на федеральный закон «О потребительском кредите». К слову, можно отказаться от денег как полностью, так и частично. То есть вернуть все средства или просто уменьшить финансовый лимит. После этого нужно будет возвратить всю сумму, которую перевел банк, а также проценты за ее использование», — уточнил Григорий Давыдов, юрист, кандидат юридических наук, управляющий партнер адвокатского бюро.АвтокредитЕсли договор еще не оформлен, а машина не куплена, нужно лишь уведомить банк об отказе от представления денежных средств. В этом случае заявка на автокредит будет аннулирована.Если кредитный договор уже подписан, а деньги перечислены, то заемщик может вернуть их обратно в банк по принципу досрочного погашения.

Отказ от кредитаОтказ от кредита является правомерным действием потребителя (заемщика). Но несмотря на то, что гражданин имеет на это право, зачастую такой процесс не обходится без проблем. Существует достаточное количество подводных камней, которые способны сделать эту процедуру затратной.Потребительский»Официально можно отказаться от ссуды в течение 14 дней после подписания соглашения. Ссылаться можно на федеральный закон «О потребительском кредите». К слову, можно отказаться от денег как полностью, так и частично. То есть вернуть все средства или просто уменьшить финансовый лимит. После этого нужно будет возвратить всю сумму, которую перевел банк, а также проценты за ее использование», — уточнил Григорий Давыдов, юрист, кандидат юридических наук, управляющий партнер адвокатского бюро.АвтокредитЕсли договор еще не оформлен, а машина не куплена, нужно лишь уведомить банк об отказе от представления денежных средств. В этом случае заявка на автокредит будет аннулирована.Если кредитный договор уже подписан, а деньги перечислены, то заемщик может вернуть их обратно в банк по принципу досрочного погашения. Если автомобиль уже куплен, а средства перечислены на счет автосалона, остается быстро продавать машину и погашать задолженность. Но стоит учесть, что б/у автомобиль стоит значительно дешевле, чем из салона.ИпотекаПервым делом эксперты рекомендуют заранее проинформировать кредитора о решении отказаться от ипотечного кредита, чтобы избежать негативных последствий. Далее необходимо составить заявление об отказе и предоставить его в банк (образец можно взять в отделении ). После этого финансовая организация предоставит соглашение на вывод заемщика из договора при наличии достаточных оснований.Перед тем, как оформлять отказ от ипотечного кредита, нужно взвесить все «за» и «против». Если клиент планирует выходить из соглашения, то он потеряет возможность получить налоговый вычет. Помимо этого не исключено, что в будущем банк откажет заемщику в выдаче кредита.Также есть возможность отказаться от ипотечного кредита альтернативным способом – продать ипотечную квартиру, а полученными деньгами погасить долг в банке досрочно.

Если автомобиль уже куплен, а средства перечислены на счет автосалона, остается быстро продавать машину и погашать задолженность. Но стоит учесть, что б/у автомобиль стоит значительно дешевле, чем из салона.ИпотекаПервым делом эксперты рекомендуют заранее проинформировать кредитора о решении отказаться от ипотечного кредита, чтобы избежать негативных последствий. Далее необходимо составить заявление об отказе и предоставить его в банк (образец можно взять в отделении ). После этого финансовая организация предоставит соглашение на вывод заемщика из договора при наличии достаточных оснований.Перед тем, как оформлять отказ от ипотечного кредита, нужно взвесить все «за» и «против». Если клиент планирует выходить из соглашения, то он потеряет возможность получить налоговый вычет. Помимо этого не исключено, что в будущем банк откажет заемщику в выдаче кредита.Также есть возможность отказаться от ипотечного кредита альтернативным способом – продать ипотечную квартиру, а полученными деньгами погасить долг в банке досрочно. Но стоит учитывать, что жилье может долго не продаваться, а заемщик все это время должен будет вносить регулярный платеж.Возможность отказаПроцедура отказа от кредита, необходимость выплаты компенсаций и прочие этапы закрытия договора напрямую зависят от того, подписан договор или нет.До подписания договораОформление отказа от кредита до подписания договора ничем не грозит клиенту. Необходимо лишь сообщить банку, что кредитные средства больше не требуются заемщику. Нередки случаи, когда клиенты просто прерывали контакт с банковским работником и этого было вполне достаточно.В этих случаях банк не имеет законных оснований требовать от клиента компенсацию или применить какие-либо меры принуждения и т.д. Отказ от кредита до подписания договора может лишь испортить отношение банка к конкретному клиенту.Совершенно по-другому дела обстоят после подписания договора.После подписания договораЕсли банк и получатель подписали договор, но клиент еще не получил или не использовал средства, у заемщика есть шансы прекратить кредитные отношения, не потеряв деньги.

Но стоит учитывать, что жилье может долго не продаваться, а заемщик все это время должен будет вносить регулярный платеж.Возможность отказаПроцедура отказа от кредита, необходимость выплаты компенсаций и прочие этапы закрытия договора напрямую зависят от того, подписан договор или нет.До подписания договораОформление отказа от кредита до подписания договора ничем не грозит клиенту. Необходимо лишь сообщить банку, что кредитные средства больше не требуются заемщику. Нередки случаи, когда клиенты просто прерывали контакт с банковским работником и этого было вполне достаточно.В этих случаях банк не имеет законных оснований требовать от клиента компенсацию или применить какие-либо меры принуждения и т.д. Отказ от кредита до подписания договора может лишь испортить отношение банка к конкретному клиенту.Совершенно по-другому дела обстоят после подписания договора.После подписания договораЕсли банк и получатель подписали договор, но клиент еще не получил или не использовал средства, у заемщика есть шансы прекратить кредитные отношения, не потеряв деньги. В таком случае обязательно нужно изучить соответствующие пункты договора. Если в нем есть информация о неустойках или других санкциях для заемщика, то необходимо выплатить эту сумму, чтобы расторгнуть соглашение.Причины отказаПричин для отказа от кредита может быть достаточно много. Но эксперты выделяют самые типичные из них:Такие причины для отказа считаются наиболее распространенными, между ними можно заметить существенную разницу. Некоторые пункты предполагают вину банка и могут служить основанием для составления претензий со стороны клиента. Другие причины ставят клиента в невыгодное положение, из-за которого могут возникнуть проблемы при защите собственных интересов.Нередки случаи, когда покупка в кредит была совершена импульсивно. Придя домой и здраво оценив ситуацию, клиент понимает, что такая финансовая нагрузка для него непосильна, то есть выплачивать кредит нечем. Вне зависимости от причины заемщик может попробовать оформить отказ от кредита.Сроки отказаОпределенного срока, в который клиент может отказаться от кредита, нет.

В таком случае обязательно нужно изучить соответствующие пункты договора. Если в нем есть информация о неустойках или других санкциях для заемщика, то необходимо выплатить эту сумму, чтобы расторгнуть соглашение.Причины отказаПричин для отказа от кредита может быть достаточно много. Но эксперты выделяют самые типичные из них:Такие причины для отказа считаются наиболее распространенными, между ними можно заметить существенную разницу. Некоторые пункты предполагают вину банка и могут служить основанием для составления претензий со стороны клиента. Другие причины ставят клиента в невыгодное положение, из-за которого могут возникнуть проблемы при защите собственных интересов.Нередки случаи, когда покупка в кредит была совершена импульсивно. Придя домой и здраво оценив ситуацию, клиент понимает, что такая финансовая нагрузка для него непосильна, то есть выплачивать кредит нечем. Вне зависимости от причины заемщик может попробовать оформить отказ от кредита.Сроки отказаОпределенного срока, в который клиент может отказаться от кредита, нет. Заемщик имеет право оформить отказ в любое время, только процедура и последствия будут разными (в зависимости от ситуации).Согласно ФЗ «О потребительском кредите», заемщик имеет право отказаться от него, вернуть деньги в банковское учреждение и закрыть договор в течение двух недель с момента его подписания. При этом банк может потребовать у заемщика выплаты процентов за использование денежных средств в течение 14 дней.Оформление отказаПрежде чем оформить отказ от кредита, необходимо изучить договор, а точнее пункты с условиями отказа от кредита или досрочного погашения.Далее клиент должен написать соответствующее заявление (если прошло более 14 дней с момента подписания договора, то необходимо оформить досрочное погашение займа).На следующем этапе клиент должен собрать документы, указанные в договоре. После получения одобрения банком необходимо перечислить сумму долга на счет.Обязательно условие – соблюдение всех пунктов заключенного договора.Порядок процедуры отказаЕсли клиент уже получил и потратил денежные средства, необходимо возместить банку израсходованную сумму с комиссией.

Заемщик имеет право оформить отказ в любое время, только процедура и последствия будут разными (в зависимости от ситуации).Согласно ФЗ «О потребительском кредите», заемщик имеет право отказаться от него, вернуть деньги в банковское учреждение и закрыть договор в течение двух недель с момента его подписания. При этом банк может потребовать у заемщика выплаты процентов за использование денежных средств в течение 14 дней.Оформление отказаПрежде чем оформить отказ от кредита, необходимо изучить договор, а точнее пункты с условиями отказа от кредита или досрочного погашения.Далее клиент должен написать соответствующее заявление (если прошло более 14 дней с момента подписания договора, то необходимо оформить досрочное погашение займа).На следующем этапе клиент должен собрать документы, указанные в договоре. После получения одобрения банком необходимо перечислить сумму долга на счет.Обязательно условие – соблюдение всех пунктов заключенного договора.Порядок процедуры отказаЕсли клиент уже получил и потратил денежные средства, необходимо возместить банку израсходованную сумму с комиссией. После этого нужно в отделении написать заявление с указанием причины отказа. Далее — вернуть деньги в банковскую организацию вместе с процентами.Если на момент отказа от кредита клиент еще не получил перевод от банка, то он может просто написать соответствующее заявление.Когда отказ невозможенЕсли с момента подписания договора прошло больше двух недель, оформить отказ от кредита без последствий не удастся. В таком случае у заемщика есть возможность написать заявление о досрочном погашении кредита. В большинстве банков сделать это можно бесплатно. Но необходимо обратить внимание на условия в кредитном договоре о такого вида погашении, так как они могут сильно разниться в банковских организациях.Согласно ФЗ «О потребительском кредите» банк не может отказать заемщику в досрочном погашении, но в полномочия финансовой организации входит заморозка такого погашения на несколько месяцев после получения денег клиентом.Кроме того необходимо ознакомиться с тонкостями процесса выплаты процентов. Эксперты рекомендуют сверяться с данными, указанными в кредитном договоре, и самое главное – внимательно читать его перед подписью.

После этого нужно в отделении написать заявление с указанием причины отказа. Далее — вернуть деньги в банковскую организацию вместе с процентами.Если на момент отказа от кредита клиент еще не получил перевод от банка, то он может просто написать соответствующее заявление.Когда отказ невозможенЕсли с момента подписания договора прошло больше двух недель, оформить отказ от кредита без последствий не удастся. В таком случае у заемщика есть возможность написать заявление о досрочном погашении кредита. В большинстве банков сделать это можно бесплатно. Но необходимо обратить внимание на условия в кредитном договоре о такого вида погашении, так как они могут сильно разниться в банковских организациях.Согласно ФЗ «О потребительском кредите» банк не может отказать заемщику в досрочном погашении, но в полномочия финансовой организации входит заморозка такого погашения на несколько месяцев после получения денег клиентом.Кроме того необходимо ознакомиться с тонкостями процесса выплаты процентов. Эксперты рекомендуют сверяться с данными, указанными в кредитном договоре, и самое главное – внимательно читать его перед подписью. Последствия отказа от кредитаБольшинство последствий отказа от кредита связаны с кредитной историей. Если в процессе не возникло споров, вмешательств со стороны суда или сложностей с банковским учреждением, то проблем возникнуть не должно. Но в случаях конфликтов и судов получить в будущем кредит в этом банке будет очень сложно.Если оформление отказа от кредита проходит на этапе подписания договора, то для заемщика не будет никаких последствий. Но если клиент часто подает заявки в банки и затем отказывается, то они могут вынести решение не в пользу клиента и не дать ему заемные средства.

Последствия отказа от кредитаБольшинство последствий отказа от кредита связаны с кредитной историей. Если в процессе не возникло споров, вмешательств со стороны суда или сложностей с банковским учреждением, то проблем возникнуть не должно. Но в случаях конфликтов и судов получить в будущем кредит в этом банке будет очень сложно.Если оформление отказа от кредита проходит на этапе подписания договора, то для заемщика не будет никаких последствий. Но если клиент часто подает заявки в банки и затем отказывается, то они могут вынести решение не в пользу клиента и не дать ему заемные средства.

https://ria.ru/20220216/kreditistoriya-1773187221.html

https://ria.ru/20220131/kredity-1770380951.html

https://ria.ru/20210202/kredity-1595595320.html

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2022

РИА Новости

1

5

4. 7

7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21.img.ria.ru/images/07e5/04/1c/1730352920_265:0:2996:2048_1920x0_80_0_0_4ed32ebd9d6099300e7664fa29948eb2.jpg

1920

1920

true

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

1

5

4.7

96

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, кредит, ипотека

Экономика, Кредит, Ипотека

МОСКВА, 1 мар — РИА Новости. Как оформить отказ от кредита, если договор уже подписан, можно ли написать заявление после получения денежных средств от банка, где взять бланк или образец — в материале РИА Новости.

Отказ от кредита

Отказ от кредита является правомерным действием потребителя (заемщика). Но несмотря на то, что гражданин имеет на это право, зачастую такой процесс не обходится без проблем. Существует достаточное количество подводных камней, которые способны сделать эту процедуру затратной.

Потребительский

«Официально можно отказаться от ссуды в течение 14 дней после подписания соглашения. Ссылаться можно на федеральный закон «О потребительском кредите». К слову, можно отказаться от денег как полностью, так и частично. То есть вернуть все средства или просто уменьшить финансовый лимит. После этого нужно будет возвратить всю сумму, которую перевел банк, а также проценты за ее использование», — уточнил Григорий Давыдов, юрист, кандидат юридических наук, управляющий партнер адвокатского бюро.

После этого нужно будет возвратить всю сумму, которую перевел банк, а также проценты за ее использование», — уточнил Григорий Давыдов, юрист, кандидат юридических наук, управляющий партнер адвокатского бюро.

Автокредит

© Fotolia / Narong JongsirikulОтказ в получении кредита

© Fotolia / Narong Jongsirikul

Отказ в получении кредита

Если договор еще не оформлен, а машина не куплена, нужно лишь уведомить банк об отказе от представления денежных средств. В этом случае заявка на автокредит будет аннулирована.

Если кредитный договор уже подписан, а деньги перечислены, то заемщик может вернуть их обратно в банк по принципу досрочного погашения.

Если автомобиль уже куплен, а средства перечислены на счет автосалона, остается быстро продавать машину и погашать задолженность. Но стоит учесть, что б/у автомобиль стоит значительно дешевле, чем из салона.

Ипотека

Первым делом эксперты рекомендуют заранее проинформировать кредитора о решении отказаться от ипотечного кредита, чтобы избежать негативных последствий. Далее необходимо составить заявление об отказе и предоставить его в банк (образец можно взять в отделении ). После этого финансовая организация предоставит соглашение на вывод заемщика из договора при наличии достаточных оснований.

Далее необходимо составить заявление об отказе и предоставить его в банк (образец можно взять в отделении ). После этого финансовая организация предоставит соглашение на вывод заемщика из договора при наличии достаточных оснований.

Перед тем, как оформлять отказ от ипотечного кредита, нужно взвесить все «за» и «против». Если клиент планирует выходить из соглашения, то он потеряет возможность получить налоговый вычет. Помимо этого не исключено, что в будущем банк откажет заемщику в выдаче кредита.

Также есть возможность отказаться от ипотечного кредита альтернативным способом – продать ипотечную квартиру, а полученными деньгами погасить долг в банке досрочно. Но стоит учитывать, что жилье может долго не продаваться, а заемщик все это время должен будет вносить регулярный платеж.

Реклама ипотеки

Возможность отказа

Процедура отказа от кредита, необходимость выплаты компенсаций и прочие этапы закрытия договора напрямую зависят от того, подписан договор или нет.

До подписания договора

Оформление отказа от кредита до подписания договора ничем не грозит клиенту. Необходимо лишь сообщить банку, что кредитные средства больше не требуются заемщику. Нередки случаи, когда клиенты просто прерывали контакт с банковским работником и этого было вполне достаточно.

В этих случаях банк не имеет законных оснований требовать от клиента компенсацию или применить какие-либо меры принуждения и т.д. Отказ от кредита до подписания договора может лишь испортить отношение банка к конкретному клиенту.

Совершенно по-другому дела обстоят после подписания договора.

После подписания договора

Если банк и получатель подписали договор, но клиент еще не получил или не использовал средства, у заемщика есть шансы прекратить кредитные отношения, не потеряв деньги.

В таком случае обязательно нужно изучить соответствующие пункты договора. Если в нем есть информация о неустойках или других санкциях для заемщика, то необходимо выплатить эту сумму, чтобы расторгнуть соглашение.

16 февраля, 18:08

Шансы на заем: как запросить кредитную историю, можно ли оспорить

Причины отказа

Причин для отказа от кредита может быть достаточно много. Но эксперты выделяют самые типичные из них:

—

ошибочное понимание каких-либо пунктов договора со стороны клиента;

—

неисполнение обязанностей банком;

—

клиент нашел другой источник денег или банк с более выгодными для себя условиями;

—

кредитный договор навязали сотрудники финансовой организации.

Такие причины для отказа считаются наиболее распространенными, между ними можно заметить существенную разницу. Некоторые пункты предполагают вину банка и могут служить основанием для составления претензий со стороны клиента. Другие причины ставят клиента в невыгодное положение, из-за которого могут возникнуть проблемы при защите собственных интересов.

Нередки случаи, когда покупка в кредит была совершена импульсивно. Придя домой и здраво оценив ситуацию, клиент понимает, что такая финансовая нагрузка для него непосильна, то есть выплачивать кредит нечем. Вне зависимости от причины заемщик может попробовать оформить отказ от кредита.

Придя домой и здраво оценив ситуацию, клиент понимает, что такая финансовая нагрузка для него непосильна, то есть выплачивать кредит нечем. Вне зависимости от причины заемщик может попробовать оформить отказ от кредита.

31 января, 20:59

Раздел кредитов при разводе: кто должен платить — советы юристов

Сроки отказа

Определенного срока, в который клиент может отказаться от кредита, нет. Заемщик имеет право оформить отказ в любое время, только процедура и последствия будут разными (в зависимости от ситуации).

Согласно ФЗ «О потребительском кредите», заемщик имеет право отказаться от него, вернуть деньги в банковское учреждение и закрыть договор в течение двух недель с момента его подписания. При этом банк может потребовать у заемщика выплаты процентов за использование денежных средств в течение 14 дней.

Оформление отказа

Прежде чем оформить отказ от кредита, необходимо изучить договор, а точнее пункты с условиями отказа от кредита или досрочного погашения.

Далее клиент должен написать соответствующее заявление (если прошло более 14 дней с момента подписания договора, то необходимо оформить досрочное погашение займа).

На следующем этапе клиент должен собрать документы, указанные в договоре. После получения одобрения банком необходимо перечислить сумму долга на счет.

Обязательно условие – соблюдение всех пунктов заключенного договора.

Посетители в отделении банка в Москве

Порядок процедуры отказа

Если клиент уже получил и потратил денежные средства, необходимо возместить банку израсходованную сумму с комиссией. После этого нужно в отделении написать заявление с указанием причины отказа. Далее — вернуть деньги в банковскую организацию вместе с процентами.

Если на момент отказа от кредита клиент еще не получил перевод от банка, то он может просто написать соответствующее заявление.

Когда отказ невозможен

Если с момента подписания договора прошло больше двух недель, оформить отказ от кредита без последствий не удастся. В таком случае у заемщика есть возможность написать заявление о досрочном погашении кредита. В большинстве банков сделать это можно бесплатно. Но необходимо обратить внимание на условия в кредитном договоре о такого вида погашении, так как они могут сильно разниться в банковских организациях.

В таком случае у заемщика есть возможность написать заявление о досрочном погашении кредита. В большинстве банков сделать это можно бесплатно. Но необходимо обратить внимание на условия в кредитном договоре о такого вида погашении, так как они могут сильно разниться в банковских организациях.

Согласно ФЗ «О потребительском кредите» банк не может отказать заемщику в досрочном погашении, но в полномочия финансовой организации входит заморозка такого погашения на несколько месяцев после получения денег клиентом.

Кроме того необходимо ознакомиться с тонкостями процесса выплаты процентов. Эксперты рекомендуют сверяться с данными, указанными в кредитном договоре, и самое главное – внимательно читать его перед подписью.

2 февраля 2021, 02:15

Юрист объяснил, как можно отказаться от кредита

Последствия отказа от кредита

Большинство последствий отказа от кредита связаны с кредитной историей. Если в процессе не возникло споров, вмешательств со стороны суда или сложностей с банковским учреждением, то проблем возникнуть не должно. Но в случаях конфликтов и судов получить в будущем кредит в этом банке будет очень сложно.

Но в случаях конфликтов и судов получить в будущем кредит в этом банке будет очень сложно.

Если оформление отказа от кредита проходит на этапе подписания договора, то для заемщика не будет никаких последствий. Но если клиент часто подает заявки в банки и затем отказывается, то они могут вынести решение не в пользу клиента и не дать ему заемные средства.

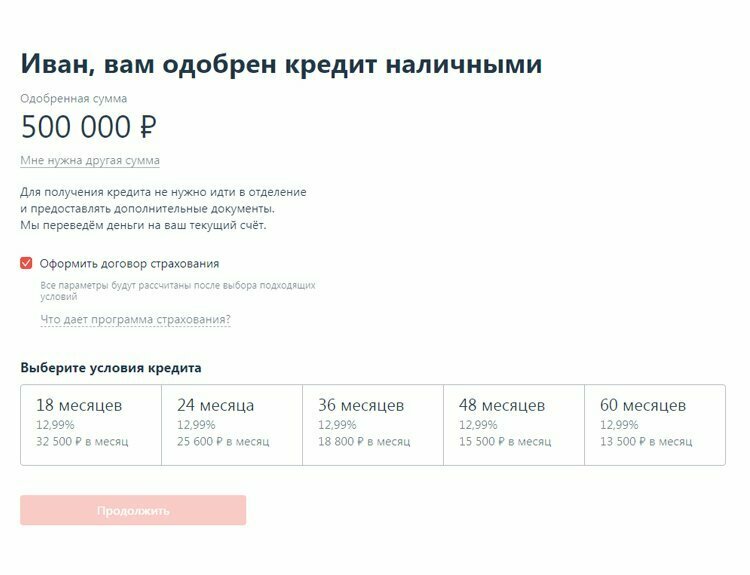

Можно ли отказаться от кредита после одобрения заявки

СРОЧНО ПО ПАСПОРТУ БЕЗ ОТКАЗА С ПЛОХОЙ КИ

Оформить заявку и получить ответ из банка всего за 5 минут →

Оформить заявку и получить ответ из банка всего за 5 минут →

Многие заемщики интересуются, можно ли отказаться от подписания договора по кредиту после его одобрения. Ведь нередко ситуация, когда срочно нужны деньги, решается другим способом, без привлечения услуг банков.

Ответ на данный вопрос зависит от того, на каком этапе клиент решил отказаться от ссуды. Одно дело, когда вы подали заявку, вам пришло предварительное одобрение, но вы, поразмыслив, решили, что не хотите пользоваться этим предложением. То есть вы ничего не должны банку.

То есть вы ничего не должны банку.

Лучшие предложения по микрозаймам:

| Банк | % и лимиты | Заявка |

| ЕКапуста самый популярный | до 30 000 руб 0% первый займ | Подать заявку |

| Займер самый лояльный | до 35 000 руб 0% первый займ/0.42% в день | Подать заявку |

| Лайм Займ очень быстро | до 70 000 руб 0% первый займ до 20 000 руб | Подать заявку |

| WebBankir стоит тоже попробовать | до 30 000 руб 0% первый займ | Подать заявку |

| Езаем как вариант | до 30 000 руб 0% первый займ 15 000 руб | Подать заявку |

| Турбозайм выдают всем, но под 1% | до 50 000 руб 1% в день | Подать заявку |

Список всех МФО, выдающих первые займы под 0% →

Кредит без отказаКредит с просрочкамиСрочно по паспортуЗаймы под 0%Получить карту МИР бесплатно!Работа курьером до 5000₽ в день!

Совсем другое, когда у вас есть уже на руках подписанный договор обеими сторонами, вам зачислили денежные средства, но вы не хотите ими пользоваться. Давайте разберем несколько возможных вариантов.

Давайте разберем несколько возможных вариантов.

- Банк одобрил заявку, но клиент еще не подписал договор и не получил деньги.

В данном случае с отказом не возникнет никаких проблем, так как обязательства вступают в силу только после подписания всех бумаг. Поэтому достаточно позвонить в банк или сообщить сотруднику лично о своем намерении. Заявка будет аннулирована.

Однако не стоит делать так часто, данная информация поступает в кредитную историю. Впоследствии не все кредиторы захотят иметь дело с заемщиком, который не уверен, нужны ли ему услуги банка, и который может отказаться от ссуды после того, как на его оформление было потрачено время.

- Клиент подписал договор, но еще не получил деньги.

В данном случае будет сложнее отказаться от кредита. Однако так как деньги еще не были получены, вы можете требовать его расторгнуть, он будет признан недействительным.

По закону договор вступает в силу только после того, как заемщик получили денежные средства. Главное – будьте внимательным и не поддавайтесь на хитрости кредитора, который может предложить вам подписать документ, согласно которому вы уже получили деньги.

Главное – будьте внимательным и не поддавайтесь на хитрости кредитора, который может предложить вам подписать документ, согласно которому вы уже получили деньги.

Если вы передумали пользоваться услугами банка, то обратитесь с этой информацией к нему скорее. Если он не идет вам навстречу, обратитесь в суд. Но практически никогда до судебного процесса не доходит.

- Заявка одобрена, клиент подписал договор и получил деньги.

В таком случае практически невозможно расторгнуть договор. Можно попытаться объяснить банку свою ситуацию, но вряд ли он пойдет на уступки.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Решить проблему можно только досрочным погашением. Однако при этом вы переплатите за 1 месяц или фактические дни пользования.

Для досрочного погашения нужно выполнить следующие действия.

- Заранее сообщить кредитору о том, что желаете рассчитаться раньше срока.

- Написать специальное заявление о досрочном погашении, форму которого можно получить у сотрудника.

- После подачи заявления оплатить кредит.

- При частичном погашении происходит перерасчет: уменьшается платеж или сокращается срок.

Если ваша ситуация соответствует описанным в первом и втором пунктах, то после одобрения заявки вы сможете отказаться от кредита без лишних проблем.

Процесс отказа от займа регулируется кредитным договором. По закону потребитель может отказаться от ссуды полностью или частично, но только если это прописано в соглашении с банком. Моментом заключения договора является тот, когда стороны поставили свои подписи на нем.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

Главное условие – уведомить кредитора о своем намерении. И делается это, как правило, в письменном виде.

Чтобы отказаться от кредита, нужно сделать следующее:

- Подготовить соответствующее заявление и максимально быстро уведомить о своем решении банк.

- Подождать ответ от кредитора, который может быть как положительным, так и отрицательным. В нем также могут содержаться способы решения ситуации. Если условия, выдвигаемые банком, не устраивают заемщика, то он может обратиться в суд.

- Если вопрос решен положительно, то клиент направляет в кредитно-финансовую организацию заявление о досрочном погашении. О том, как гасить задолженность раньше срока лучше, мы рассказываем здесь.

При потребительском кредитовании должны быть соблюдены следующие условия:

- Средства и проценты, начисленные за период пользования ими, должны быть возвращены в банк в течение 30 дней с момента выдачи ссуды (если речь идет о целевом кредитовании).

- Клиент возвратил займ и проценты в срок до двух недель с даты предоставления ссуды (если говорим об обычном кредите).

Проценты не могут быть начислены, если клиент отказался от ссуды еще до подписания договора. Если же соглашение было заключено, то кредитор может снять оплату за фактические дни пользования займом или за весь месяц.

Немного труднее отказаться от кредита, оформленного на товар. В этом случае вернуть деньги должен магазин. Но пока он этого не сделает, займополучатель должен продолжать платить по кредиту. Не стоит забывать и о начисленных процентах, их оплачивает клиент. Магазин возвращает сумму только основного долга.

Таким образом, возможность отказаться от займа всегда есть. Но процедура зависит от того, на каком этапе вы решили это сделать.

Рубрика вопрос-ответ:

2020-11-17 22:33

Вадим

Решил приобрести подарок в магазине Эльдорадо в рассрочку. Банк мне одобрил,но мы с семьей решили сделать общий подарок, могу ли я отказаться от рассрочки? Документы никакие не подписывал, просто предварительно одобрили.

Посмотреть ответ

Скрыть ответ

Консультант

Вадим, если вы еще не оформляли никаких бумаг, то конечно можно отказаться от рассрочки. Если что-то подписали, то отказ уже в банке, не в магазине подписывается

2020-12-03 00:08

Константин

В оздоровительном центре по моему паспорту была одобрена заявка на кредит (на оплату процедур) в Восточном банке. Договор мне подсунули, но я его не читал и не подписывал. Как аннулировать.

Договор мне подсунули, но я его не читал и не подписывал. Как аннулировать.

Посмотреть ответ

Скрыть ответ

Консультант

Константин, обратиться в полицию с заявлением о мошенничестве, потом с копией этого заявления идти в отделение Восточного банка, закрывать кредитный договор досрочно. Если откажут — в суд

2020-10-26 13:13

Анна

В частной клинике, обманным путём сделали копию моего паспорта, фотографию, получили(как выяснилось) одобрение банка. Узнав всё это я отказалась от лечения и подписания каких бы то не было документов и договоров. Могут ли эти мошенники оформить на меня кредит по копии моего паспорта ?

Посмотреть ответ

Скрыть ответ

Консультант

Анна, если у них есть полная ксерокопия всех документов, то увы, могут. Не в банке, конечно, а вот в МФО да. Вам лучше обратиться в полицию с заявлением о мошенничестве

2020-02-28 18:25

Наталья

Здравствуйте! Я в электронном приложении подала заявку на кредит. Мне его одобрили ии прислали документы на подпись. Я случайно, не прочитав договор, нажала на кнопку «подписать и оформить». Мне тут же пришла смс что кредит оформлен и пришли деньги, за минусом суммы (15% от суммы кредита) финансовой защиты. Можно ли теперь анулировать кредит?

Мне его одобрили ии прислали документы на подпись. Я случайно, не прочитав договор, нажала на кнопку «подписать и оформить». Мне тут же пришла смс что кредит оформлен и пришли деньги, за минусом суммы (15% от суммы кредита) финансовой защиты. Можно ли теперь анулировать кредит?

Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Наталья, аннулировать кредит в принципе невозможно. Его можно досрочно погасить полностью, и написать заявление на возврат страховой суммы. На это есть 14 дней с момента подписания договора

2019-12-07 22:08

Любовь

Здравствуйте, одобрили кредит в РСХБ, пришла подписала документы, сказали придти за деньгами через день, но поменялись обстоятельства, деньги теперь не нужны, но я их даже ещё не получила, смогу ли я отказаться и как это отразится???

Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Любовь, конечно. Вы на любом этапе можете отказаться от кредита, но если договор уже подписан, то вы просто оформляете досрочное частичное погашение и все. Обязательно берите справку о закрытии счета

Вы на любом этапе можете отказаться от кредита, но если договор уже подписан, то вы просто оформляете досрочное частичное погашение и все. Обязательно берите справку о закрытии счета

Посмотреть все вопрос-ответы ⇒

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

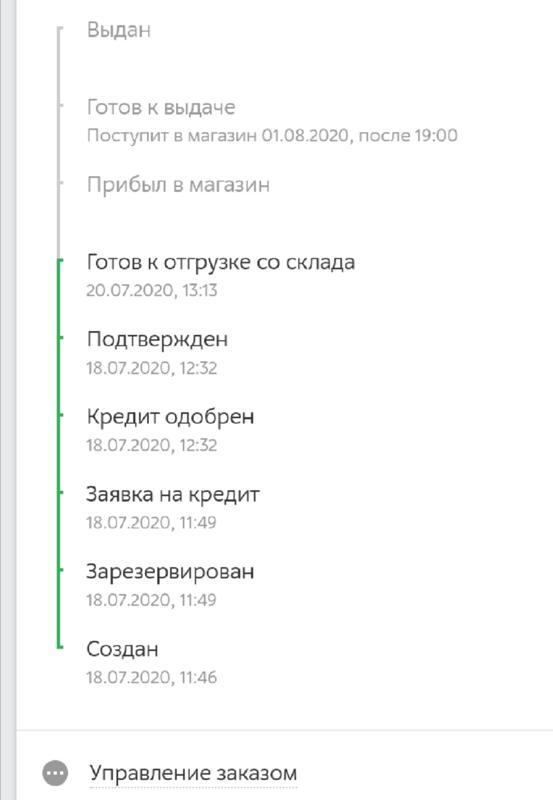

Отмена заявки на получение ссуды: что ожидать

Ссуды — отличные помощники, когда речь идет о быстром доступе к деньгам, простом и безбумажном применении и надежных онлайн-кредиторах. Онлайн-заявка — это то, что привлекает внимание потенциальных заемщиков.

Кому нужны обычные банки с их очередями и высокими комиссиями, когда можно заполнить анкету онлайн и получить кредит в тот же день?

Однако иногда случаются случаи, когда кредиторы или заемщики отменяют онлайн-заявки. Каковы причины этого и к каким последствиям это может привести? Узнайте здесь.

Каковы причины этого и к каким последствиям это может привести? Узнайте здесь.

Почему заемщики отменяют свои заявки на получение кредита?

По данным TransUnion, с 2017 по 2020 год количество заявок на получение необеспеченных кредитов для физических лиц выросло с 15,7 млн до 20,9 млн. Это означает, что спрос на варианты кредитов для физических лиц неуклонно растет.

Несмотря на широкую доступность потребительских кредитов, заемщики могут иногда сомневаться в своих заявлениях на получение кредита. За этим решением могут последовать различные последствия, и заемщики должны уметь предвидеть трудности.

Независимо от типа кредита, всегда лучше взвесить все за и против, прежде чем подавать заявку на кредит. Вот почему на кредитных сайтах доступен удобный инструмент предварительной квалификации. Предварительная квалификация для личного кредита никак не влияет на кредитный рейтинг. Это безопасная процедура, которую заемщики могут пройти, чтобы быть уверенными в своей способности погасить кредит.

Причины аннулирования кредитной заявки могут быть разными:

- Финансовая помощь от государства

- Денежный подарок от друзей или родственников

- Потеря текущей работы, т. е. потеря источника дохода

- Невозможность погасить окончательную стоимость кредита

- Несогласие с условиями кредита, которые предоставляет кредитор

Какой бы ни была причина, важно отменить свое заявление до того, как вы получите деньги на свой банковский счет. В большинстве случаев он отправляет одно сообщение в чат поддержки на сайте кредитования. В случае ипотечных кредитов, например, необходимо написать письмо кредитору до подписания документов.

Какая информация нужна кредитору для аннулирования заявки на кредит?

Если вы хотите аннулировать заявку на получение кредита, вам необходимо изучить имеющийся у вас кредитный договор. Заемщику не нужно указывать причину отказа от кредита. Однако, когда вы запрашиваете аннулирование кредита, вы должны быть четкими и убедиться, что ваш запрос посылает правильное сообщение.

Однако, когда вы запрашиваете аннулирование кредита, вы должны быть четкими и убедиться, что ваш запрос посылает правильное сообщение.

В кредитном договоре есть информация об отказе от кредита и контакты для обращения в этом случае. Всегда следуйте инструкциям кредитного договора, чтобы отменить заявку на кредит. Если вы не понимаете правила кредитного договора, обратитесь к юрисконсульту.

Что делать, если вы отмените заявку на получение кредита

Если вы еще не подали заявку на получение кредита, вы можете отменить ее в своем онлайн-аккаунте на веб-сайте кредитования. Иногда вы можете увидеть текущий статус вашей кредитной заявки. В зависимости от него вы сможете отменить заявку самостоятельно или через чат поддержки.

Независимо от того, как вы связываетесь со службой поддержки или лично с кредитором, вам необходимо помнить о некоторой информации. Кредитный веб-сайт должен будет знать ваше полное имя, дату рождения и номер заявки.

Когда решение в пользу заемщика уже принято, возможны другие последствия. Некоторые заемщики могут позволить «окну» отправить запрос на отмену. Кредиторы могут предоставить период от 5 до 14 дней после того, как кредит был одобрен для этого.

Некоторые заемщики могут позволить «окну» отправить запрос на отмену. Кредиторы могут предоставить период от 5 до 14 дней после того, как кредит был одобрен для этого.

Отмена кредитных заявок по продолжительности

График от ResearchGate

Если кредитные деньги уже были переведены на ваш банковский счет, кредит идет в основном традиционным способом. Заемщик должен вернуть деньги по кредиту в течение 30 дней, считая с даты уведомления об аннулировании. Некоторые кредиторы готовы отказаться от платы за выдачу кредита и процентов по кредиту. Обратите внимание, что вы должны уточнить эти аспекты с кредитором.

Если сумма кредита не погашена в течение заявленных 30 дней после уведомления об аннулировании, кредит считается принятым заемщиком, и вступают в силу традиционные функции кредита, такие как процентная ставка и любые дополнительные сборы, если таковые имеются. .

В случае, если заемщик отменяет заявку, потому что у него есть лучшее предложение, он может сообщить об этом кредитору. Иногда кредитор может соответствовать предложению, и заемщик может получить более низкую процентную ставку или лучшие возможности кредитования с текущим кредитором.

Иногда кредитор может соответствовать предложению, и заемщик может получить более низкую процентную ставку или лучшие возможности кредитования с текущим кредитором.

Если вы хотите поддерживать связь с кредитором и повторно подать заявку на кредит в будущем, вы можете сообщить кредитору, чтобы он не удалял ваши данные и использовал их в следующий раз.

Влияет ли отмена заявки на кредит на ваш кредитный рейтинг?

После того, как вы подадите заявку на получение кредита, кредитор может изучить вашу кредитную историю, чтобы принять решение. В зависимости от кредитора, это будет либо жесткий чек, либо мягкий чек. Если кредитор проведет тщательную проверку и запросит ваши данные в бюро кредитных историй, это немного снизит кредитный рейтинг. Это временно.

Если вы отмените заявку на получение кредита до того, как она будет выдана, ваш кредитный рейтинг останется прежним. Если кредит уже был выдан, независимо от того, отменили ли вы его, кредитный рейтинг уже был затронут.

Если вы отмените кредит после того, как вы уже немного израсходовали его, это может негативно повлиять на кредитный рейтинг. Чтобы избежать негативных последствий, вы должны оплатить остаток кредита плюс процентная ставка. На вас могут ложиться сборы за выкуп, сборы за обработку и различные налоги. Прежде чем аннулировать кредит, убедитесь, что вы выполнили все свои финансовые обязательства.

Подводя итог, можно сказать, что отказ от кредита — это не так уж плохо. Причин для этого может быть множество, и, как правило, это не влечет за собой серьезных последствий.

Тем не менее, есть моменты, которые следует учитывать перед отказом от кредита, и в кредитном договоре есть четкий алгоритм, которому нужно следовать. Убедитесь, что вы знаете свои законные права и обязанности, чтобы не иметь дело со штрафами за деньги, которые вы отказались взять.

Влияет ли отмена заявки на кредит на ваш кредитный рейтинг?

- Свидание :

06.11.2019 - Чтение: 4 мин.

Нет, отмена заявки на получение кредита до того, как сумма будет выплачена, никак не повлияет на ваш кредитный рейтинг. Продолжай читать.

Нет, отмена кредита не влияет на ваш кредитный рейтинг. Причина этого проста: когда вы отменяете заявку на кредит, ваш кредитор ничего не должен сообщать в бюро кредитных историй.

Что такое кредитный рейтинг?

Ваш кредитный рейтинг — это моментальный снимок вашей кредитной истории. Он показывает, насколько вероятно, что вы погасите взятые на себя долги. Разные кредитные бюро используют разные формулы для расчета точного числа, но учитываемые факторы, как правило, остаются одинаковыми для всех бюро.

Связанный: Что вы должны знать, если ваш застройщик не выплачивает банковский кредит?

Заявка на получение кредита влияет на ваш кредитный рейтинг

Всякий раз, когда вы подаете заявку на кредит, кредитор направит запрос в кредитное бюро по своему выбору. CIBIL — самое популярное кредитное бюро в Индии. Это называется «жестким» запросом и отмечается в вашей кредитной истории. Как правило, от 8% до 10% вашего кредитного рейтинга зависит от количества поданных вами кредитных заявок. Сюда входят заявки на кредит, заявки на кредитные карты, заявки на получение кредитной линии, такие как услуги PayLater и т. д. Но влияние очень низкое и обычно стирается в течение нескольких месяцев — если вы вовремя выплачиваете все свои долги. Большое количество запросов за короткое время может указывать на то, что вы отчаянно нуждаетесь в кредите или что вы берете на себя больше долгов, чем можете справиться.

CIBIL — самое популярное кредитное бюро в Индии. Это называется «жестким» запросом и отмечается в вашей кредитной истории. Как правило, от 8% до 10% вашего кредитного рейтинга зависит от количества поданных вами кредитных заявок. Сюда входят заявки на кредит, заявки на кредитные карты, заявки на получение кредитной линии, такие как услуги PayLater и т. д. Но влияние очень низкое и обычно стирается в течение нескольких месяцев — если вы вовремя выплачиваете все свои долги. Большое количество запросов за короткое время может указывать на то, что вы отчаянно нуждаетесь в кредите или что вы берете на себя больше долгов, чем можете справиться.

Это не означает, что вы не должны искать кредит. В зависимости от типа кредита кредитное бюро может рассматривать несколько запросов за короткий период как исходящие из одного запроса. Это касается, например, кредита на образование и автокредита.

Поэтому каждый раз, когда вы подаете заявку на получение кредита, ваш кредитный рейтинг ухудшается.

Связанный: Как быть на правильной стороне долга

Что произойдет, если вы аннулируете кредит?

Чтобы отменить заявку на получение кредита, вам следует обратиться к своему менеджеру по работе с клиентами и сообщить ей/ему, что вы больше не желаете брать кредит. Если вы отмените заявку на кредит до того, как будет сделан запрос на кредит, ваш кредитный рейтинг никак не пострадает.

Если вы отмените заявку на получение кредита после того, как она была одобрена, это уже повлияет на вашу кредитную историю, и ее отмена больше не повлияет на нее. Вы не можете отменить заявку на кредит после того, как кредит был выплачен.

Связанный: Как занять деньги и извлечь из них выгоду?

Предварительное закрытие кредитного счета

Существует заблуждение, что предварительное закрытие кредита ухудшает кредитный рейтинг. Это неправильно. Это положительно влияет на ваш кредитный рейтинг. Этому есть две причины: (1) ваше использование кредита снижается, поскольку теперь у вас больше доступного кредита, и (2) отношение вашего долга к доходу резко улучшается.

Этому есть две причины: (1) ваше использование кредита снижается, поскольку теперь у вас больше доступного кредита, и (2) отношение вашего долга к доходу резко улучшается.

Кредитный рейтинг улучшится еще больше, если кредит, который вы закрыли, был необеспеченным кредитом. Это связано с тем, что большинство кредитных бюро имеют разные веса для обеспеченных и необеспеченных кредитов. Поскольку необеспеченные кредиты считаются более рискованными, они оказывают большее влияние на ваш кредитный рейтинг.

Предварительное закрытие кредита показывает кредиторам и бюро кредитных историй, что вы надежны. Это доказательство того, что вы можете погасить взятые кредиты и готовы погасить их как можно скорее.

Если вы получаете неожиданный доход – в виде бонуса или подарка, постарайтесь погасить как можно большую часть кредита. Вы также можете выбрать частичное погашение кредита. Это сэкономит вам на будущих процентных платежах, так как ваши EMI будут пересчитаны на меньшую сумму. Как правило, срок кредита остается прежним. Поскольку это улучшит соотношение вашего долга к доходу, это улучшит ваш кредитный рейтинг.

Как правило, срок кредита остается прежним. Поскольку это улучшит соотношение вашего долга к доходу, это улучшит ваш кредитный рейтинг.

Связанный: Срочно нужны деньги? Эти кредиты могут помочь

Влияние на будущий кредит

Отмена кредита не повлияет на ваш будущий кредит, если вы не делаете это часто. Как отмечалось ранее, эффект тщательного расследования со стороны кредитора очень минимален и не длится очень долго. С другой стороны, если вы предварительно закроете свой кредитный счет, положительное влияние на вашу кредитную историю сохранится надолго. Это будет воспринято кредиторами как хорошее кредитное поведение и повысит шансы на получение кредита в будущем. Прочтите эту статью, чтобы узнать, как профиль вашего работодателя определяет ваше право на получение кредита?

Нет, отмена кредита не влияет на ваш кредитный рейтинг. Причина этого проста: когда вы отменяете заявку на кредит, ваш кредитор ничего не должен сообщать в бюро кредитных историй.

Что такое кредитный рейтинг?

Ваш кредитный рейтинг — это моментальный снимок вашей кредитной истории. Он показывает, насколько вероятно, что вы погасите взятые на себя долги. Разные кредитные бюро используют разные формулы для расчета точного числа, но учитываемые факторы, как правило, остаются одинаковыми для всех бюро.

Связанный: Что вы должны знать, если ваш застройщик не выплачивает банковский кредит?

Заявка на получение ссуды влияет на ваш кредитный рейтинг

Всякий раз, когда вы подаете заявку на ссуду, кредитор направляет запрос в кредитное бюро по своему выбору. CIBIL — самое популярное кредитное бюро в Индии. Это называется «жестким» запросом и отмечается в вашей кредитной истории. Как правило, от 8% до 10% вашего кредитного рейтинга зависит от количества поданных вами кредитных заявок. Сюда входят заявки на получение кредита, заявки на кредитные карты, заявки на получение кредитной линии, такие как услуги PayLater и т. д.

д.

Когда в вашем отчете о кредитных операциях ставится строгий запрос, это оставляет небольшую вмятину в вашем счете. Но влияние очень низкое и обычно стирается в течение нескольких месяцев — если вы вовремя выплачиваете все свои долги. Большое количество запросов за короткое время может указывать на то, что вы отчаянно нуждаетесь в кредите или что вы берете на себя больше долгов, чем можете справиться.

Это не означает, что вы не должны искать кредит. В зависимости от типа кредита кредитное бюро может рассматривать несколько запросов за короткий период как исходящие из одного запроса. Это касается, например, кредита на образование и автокредита.

Поэтому каждый раз, когда вы подаете заявку на получение кредита, ваш кредитный рейтинг ухудшается.

Связанный: Как быть на правильной стороне долга

Что произойдет, если вы аннулируете кредит?

Чтобы отменить заявку на получение кредита, вам следует обратиться к своему менеджеру по работе с клиентами и сообщить ей/ему, что вы больше не желаете брать кредит. Если вы отмените заявку на кредит до того, как будет сделан запрос на кредит, ваш кредитный рейтинг никак не пострадает.

Если вы отмените заявку на кредит до того, как будет сделан запрос на кредит, ваш кредитный рейтинг никак не пострадает.

Если вы отмените заявку на получение кредита после того, как она была одобрена, это уже повлияет на вашу кредитную историю, и ее отмена больше не повлияет на нее. Вы не можете отменить заявку на кредит после того, как кредит был выплачен.

Связанный: Как занять деньги и извлечь из них выгоду?

Предварительное закрытие кредитного счета

Существует заблуждение, что предварительное закрытие кредита ухудшает кредитный рейтинг. Это неправильно. Это положительно влияет на ваш кредитный рейтинг. Этому есть две причины: (1) ваше использование кредита снижается, поскольку теперь у вас больше доступного кредита, и (2) отношение вашего долга к доходу резко улучшается.

Кредитный рейтинг улучшится еще больше, если кредит, который вы закрыли, был необеспеченным кредитом. Это связано с тем, что большинство кредитных бюро имеют разные веса для обеспеченных и необеспеченных кредитов. Поскольку необеспеченные кредиты считаются более рискованными, они оказывают большее влияние на ваш кредитный рейтинг.

Поскольку необеспеченные кредиты считаются более рискованными, они оказывают большее влияние на ваш кредитный рейтинг.

Предварительное закрытие кредита показывает кредиторам и бюро кредитных историй, что вы надежны. Это доказательство того, что вы можете погасить взятые кредиты и готовы погасить их как можно скорее.

Если вы получаете неожиданный доход — в виде бонуса или подарка, вы должны постараться погасить как можно большую часть своего кредита. Вы также можете выбрать частичное погашение кредита. Это сэкономит вам на будущих процентных платежах, так как ваши EMI будут пересчитаны на меньшую сумму. Как правило, срок кредита остается прежним. Поскольку это улучшит соотношение вашего долга к доходу, это улучшит ваш кредитный рейтинг.

Связанный: Срочно нужны деньги? Эти кредиты могут помочь

Влияние на будущий кредит

Отмена кредита не влияет на ваш будущий кредит, если вы не делаете это часто. Как отмечалось ранее, эффект тщательного расследования со стороны кредитора очень минимален и не длится очень долго.