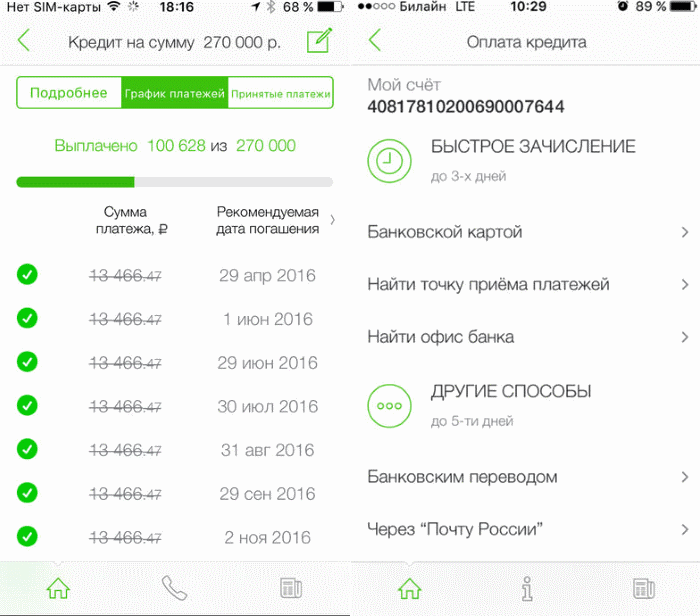

Оплатить кредит отп банк банковской картой: Оплатить кредит ОТП БАНК онлайн с карты – Погашение кредита Золотая Корона

Содержание

Mir Pay помощь

Mir Pay помощь

Управление картами

Регистрация карты

- Убедитесь, что банк, выпустивший вашу карту Мир, является участником Mir Pay.

- Скачайте приложение Mir Pay в официальном магазине Google Play Market.

- Запустите приложение и ознакомьтесь с Лицензионным соглашением и Политикой конфиденциальности.

- Выполните вход, используя учетную запись Google.

- Выберите функцию «Добавить карту».

- Отсканируйте карту или введите данные вручную.

- Ознакомьтесь с Условиями вашего банка.

- Пройдите активацию карты.

- Изображение карты появится на главном экране.

Надпись под изображением «Для оплаты поднесите телефон к терминалу» означает,

что приложение Mir Pay полностью готово к использованию.

Карта по умолчанию

-

Первая карта, которую вы зарегистрируете в Mir Pay становится картой оплаты «По умолчанию».

Это означает, что именно с этой карты спишутся деньги, когда вы оплатите покупку через Mir Pay.

Удаление карты

Как изменить «Карту по умолчанию»?

Если в Mir Pay зарегистрировано более одной карты, Вы можете назначить любую карту

«по умолчанию». Для этого перейдите в раздел «Карты» и активируйте значок

«по умолчанию» напротив нужной карты. Также назначить карту по

умолчанию можно в деталях карты.

Покупки с Mir Pay

Оплата покупок

Как расплатиться картой, если она не назначена «Картой по умолчанию»?

-

Откройте раздел карты. Перейдите в детали той карты, которой хотите расплатиться.

В таком состоянии поднесите смартфон к терминалу и оплата произойдет с той карты, которую вы видите на экране.

При этом карта не будет назначена картой по умолчанию.

У карты, зарегистрированной в Mir Pay, истек срок действия. Смогу ли я ей расплачиваться дальше?

Я зарегистрировал карту в Mir Pay. Могу ли я

оплатить покупку физической картой в интернете или магазине?

Да, можете. Регистрация карты в Mir Pay не накладывает никаких ограничений на

использование физической карты ни в интернете ни в магазинах.

Я удалил карту. Зарегистрировал ее заново.

Но в приложении не отображаются покупки, ранее сделанные с Mir Pay.

При удалении карты со смартфона удаляется вся информация, относящаяся к карте.

Покупки, совершенные до удаления карты, больше недоступны в приложении. Однако, покупки,

совершенные через Mir Pay после повторной регистрации карты, отразятся в детальной информации о карте.

Я расплатился физической картой в магазине,

но моя покупка не отразилась в приложении Mir Pay, почему?

Mir Pay отображает последние 10 покупок, которые совершались с использованием смартфона

и приложения Mir Pay. Другие операции, совершенные без Mir Pay, доступны в мобильном приложении вашего банка.

Как вернуть покупку, оплаченную с Mir Pay?

Условия и порядок возврата в данном случае ничем не отличаются от возврата покупки, оплаченной

обычной банковской картой. В некоторых случаях для зачисления денег на карту кассир может попросить

назвать последние 4 цифры карты. Их можно посмотреть в «Деталях карты» в приложении.

Цифры на изображении карты соответствуют реальным 4 цифрам этой карты.

В каких странах можно расплатиться с Mir Pay?

Оплачивать покупки с использованием приложения Mir Pay можно в 11 странах, а именно Армения, Турция, Вьетнам, Таджикистан, Узбекистан, Киргизия, Казахстан, Белоруссия, Южная Осетия, Абхазия, Южная Корея.

Безопасность

Требования Mir Pay к защите данных устройства

Для использования Mir Pay убедитесь, что ПО смартфона соответствует обязательным требованиям безопасности:

-

настроена автоматическая блокировка экрана с помощью PIN-кода, пароля, графического ключа или отпечатка пальца; -

на смартфоне не настроен root-доступ, не установлена модифицированная прошивка и не разблокирован загрузчик операционной системы; -

применяются заводские настройки смартфона; -

установлено ПО из надежных источников;

Как расплатиться картой, если она не назначена «Картой по умолчанию»?

-

Откройте раздел карты. Перейдите в детали той карты, которой хотите расплатиться.

В таком состоянии поднесите смартфон к терминалу и оплата произойдет с той карты, которую вы видите на экране.

При этом карта не будет назначена картой по умолчанию.

Соединение с Интернет

Могу ли я зарегистрировать карту если отсутствует Интернет?

Могу ли я совершать покупки если отсутствует Интернет?

-

Да, Mir Pay позволяет оплатить покупки даже при отсутствии подключения к сети.

Для этого на смартфоне в зашифрованном хранилище резервируются уникальные ключи оплаты,

с помощью которых будут выполняться платежи. Но количество таких ключей ограничено.

В случае длительного отсутствия подключения к сети может понадобиться восстановление соединения для загрузки новых ключей.

Акции ПС Мир

Расплачиваясь с Mir Pay вы участвуете в акциях ПС Мир

-

Все покупки, совершенные с Mir Pay, участвуют в акциях Платежной системы МИР,

также как и покупки с использованием физической карты «Мир»

Ошибки в приложении

На регистрации карты в приложении Mir Pay появилась ошибка «Карта не поддерживается».

Кешбэки и бонусы: как банки меняют программы лояльности

Хронология

Рассылка Frank Media

Итоги недели, наша трактовка основных событий на банковском

рынке

Пример рассылки

Мы в телеграме

@frank_media

Цифра дня

Худшая минимальная ставка на первичном рынке

22,5

%

+11,3 п.п.

год к году

Мы в телеграме

@frank_media

Цифра дня

Худшая минимальная ставка на первичном рынке

22,5

%

+11,3 п.п.

год к году

Мы в телеграме

@frank_media

Кешбэки и бонусы: как банки меняют программы лояльности

Начисления за социально значимые товары вернули уже 13 банков, но бонусы стали меньше

Фото: Unsplash.com

Российские банки постепенно возвращают привычные клиентам условия программ лояльности, которые действовали до установленных ЦБ ограничений в отношении эквайринговых комиссий, выяснили аналитики Frank RG в ходе исследования reward-программ за третий квартал 2022 года.

В социально значимых категориях (продукты и еда, товары повседневного спроса, топливо и транспорт, лекарства, услуги ЖКХ и пр. — FM) на уровень первого квартала 2022 г. начисления вернули уже 13 банков, узнали аналитики Frank RG. В их числе «Тинькофф», Альфа-банк, «Русский стандарт», «Ренессанс кредит», Сбербанк, Газпромбанк, «Кредит Европа банк», банк «Санкт-Петербург» и другие. Хотя в начале сентября, сразу после отмены комиссии, банки не торопились возвращать клиентам прежние программы лояльности, писали Frank Media.

Отдельные участники рынка (Райффайзен Банк и ОТП Банк) не вернули начисления на прежний уровень, несмотря на сообщения о временном характере изменений. Также сниженные начисления еще остаются у Почта-Банка, Россельхозбанка и УБРиРа, отмечают аналитики Frank RG.

С апреля по сентябрь ЦБ ограничивал размер эквайринговой комиссии, которые банки взимают с компаний, торгующих социально значимыми товарами и услугами, в пределах 1%. Банкиры традиционно зарабатывали солидный комиссионный доход на эквайринге тех торговых точек, которые работают в сфере социально значимых товаров.

Установление предельного размера эквайринговой комиссии весной ЦБ объяснил тем, что пытается снизить нагрузку на бизнес. Следуя логике ЦБ, компаниям необходимо было дать возможности снизить издержки перестроить свою логистику и процессы. Банки были недовольны таким решением. Однако ставка регулятора не сыграла.

«От того что часть доходов перетекла от банков к торгово-сервисным предприятиям, мы, к сожалению, не увидели ни снижения цен, ни программ кешбэков и лояльности с их стороны»

признавала в интервью агентству ТАСС первый зампред ЦБ Ольга Скоробогатова

Основным источником финансирования банковских программ лояльности, которые успели распробовать россияне, является интерчейндж. Это часть эквайринговой комиссии, которую банк, обслуживающий торговую точку, возмещает банку-эмитенту карты. Из интерчейнджа банки-эмитенты начисляли кешбэк, бонусы и проценты на остаток активным клиентам. В итоге мера ЦБ привела к тому, что в первой половине 2022 года многие банки свернули программы лояльности и отменили кешбэк по многим категориям товаров. После этого регулятор предложил вернуться к привычной модели работы — без ограничений.

После этого регулятор предложил вернуться к привычной модели работы — без ограничений.

Осенью средний размер интерчейнджа у банков пока остается на уровне второго квартала, хотя ограничение ЦБ уже не действует, выяснили аналитики Frank RG. Распределение доходов банков от интерчейнджа сейчас неравномерно между сегментами клиентов по доходам: средняя выгода карт массового сегмента ниже средней ставки интерчейнджа, в affluent сегменте (состоятельные клиенты — FM) – почти в 1,5 раза выше. Превышение доходности карт affluent-сегмента над ставками интерчейнджа частично компенсируется за счет массового сегмента. Но банки конкурируют именно за состоятельных клиентов, несмотря на убыточность этого сегмента.

«Для банков affluent клиенты — самые выгодные, т.к. они формируют основную массу пассивов. Поэтому на их картах банки не зарабатывают, но зато получают доходы от комиссий за конвертации, переводы и продажи инвестиционных продуктов».

проектный лидер Frank RG Анна Стогниенко

Помимо возвращения в категории повышенного кешбэка социально значимых товаров, банки вносили и другие изменения в программы лояльности. Например, меняли начисление бонусного вознаграждения (это сделали 25 участников рынка из 33). Продолжающееся снижение ключевой ставки ЦБ РФ привело к уменьшению процента, который начисляется на остаток по картам банков без привязки изменений к социально значимым категориям. Из 21 банка, предоставляющего такое начисление, уменьшили ставки 14.

Например, меняли начисление бонусного вознаграждения (это сделали 25 участников рынка из 33). Продолжающееся снижение ключевой ставки ЦБ РФ привело к уменьшению процента, который начисляется на остаток по картам банков без привязки изменений к социально значимым категориям. Из 21 банка, предоставляющего такое начисление, уменьшили ставки 14.

Наконец, банки изменяют стоимость комиссий за обслуживание карт и дополнительные услуги. По подсчетам Frank RG, в третьем квартале 14 банков изменили стоимость своих карт, включая комиссию за их выпуск и смс-информирование. Снижая комиссии, банки старались удержать и даже нарастить клиентскую базу, отмечают аналитики Frank RG. Однако дополнительные услуги (например, смс-информирование) наоборот часто становились дороже: на такую меру пошли шесть банков.

Подпишитесь на наш телеграм:

@frank_media

Читайте также

Можете ли вы погасить личный кредит с помощью кредитной карты?

Если вы рассматриваете этот вариант, вам нужно посчитать и убедиться, что вы действительно экономите деньги. В противном случае вы можете просто переложить свой долг из одного места в другое.

В противном случае вы можете просто переложить свой долг из одного места в другое.

Кредитные карты! Что не могут делают? Они позволяют делать покупки онлайн. Они могут открывать запертые двери. И они могут создать ваш кредит, если вы используете их правильно. Но можно ли их использовать для погашения личного кредита? И даже если вы можете использовать их для погашения личного кредита, должен вы?

На эти вопросы вы ответите в течение следующих нескольких минут, которые вы потратите на чтение этого сообщения в блоге.

Вот как работают кредитные карты.

Вы, вероятно, понимаете на базовом уровне, что кредитная карта — это объект, который позволяет вам купить что-то сейчас, а затем заплатить за это позже. Чего вы можете не осознавать, так это того, что каждый раз, когда вы используете кредитную карту, вы, по сути, берете кредит.

Каждый раз, когда вы используете карту для совершения покупки или снятия наличных, вы пополняете баланс своей карты. Затем на этот баланс начисляются проценты до тех пор, пока он не будет погашен. Вы можете потратить до своего кредитного лимита, но погашение остатка означает, что вы можете повторно использовать это место на своей карте. Эта модель называется «оборотный баланс».

Затем на этот баланс начисляются проценты до тех пор, пока он не будет погашен. Вы можете потратить до своего кредитного лимита, но погашение остатка означает, что вы можете повторно использовать это место на своей карте. Эта модель называется «оборотный баланс».

В отличие от большинства кредитов, стандартные кредитные карты имеют 30-дневный льготный период. Это означает, что проценты не начнут начисляться раньше, чем через месяц после того, как сумма будет добавлена на вашу карту. Поэтому, если вы полностью оплачиваете свой счет до истечения льготного периода, вместо того, чтобы просто платить минимальную ежемесячную сумму, вы, по сути, получаете беспроцентный кредит.

И это кредит, который увеличивает ваш кредитный рейтинг! Если ваш кредитный рейтинг недостаточно хорош, чтобы претендовать на обычную кредитную карту, вы можете получить обеспеченную кредитную карту, внеся немного наличных в качестве залога. Ставки, вероятно, будут лучше, чем ставки по кредиту с плохой кредитной историей, даже если правильный кредит может и помогут улучшить кредитный рейтинг.

Но можно ли использовать кредитную карту для погашения личного кредита?

Да, кредитная карта может погасить личный кредит.

Ну, по крайней мере, в некоторых случаях.

«Вы можете использовать кредитную карту, чтобы погасить личный кредит», — посоветовал писатель по личным финансам и эксперт по кредитным картам Бен Люти. «Некоторые эмитенты кредитных карт позволяют вам делать это напрямую через ваш онлайн-аккаунт, как и любой другой перевод баланса.

«Если ваш эмитент не позволяет вам сделать это напрямую с помощью своего инструмента перевода баланса, вместо этого вы можете запросить удобные проверки кредитной карты. Некоторые эмитенты даже рассылают их без запроса. Вы можете выписать чек своей кредитной компании или выписать его самому себе и положить на свой расчетный счет, а затем произвести платеж».

По сути, если у вас есть стандартная кредитная карта, и вы хотите использовать ее для оплаты стандартного личного кредита, вы, вероятно, сможете это сделать, если сумма кредита находится в пределах вашего кредитного лимита.

(Для получения общей информации о потребительских кредитах ознакомьтесь со статьей OppU Что такое персональный кредит?)

Убедитесь, что вы действительно экономите деньги.

Как многие ученые в начале этого фильма ужасов должны были напомнить себе: «Просто потому, что вы может что-то сделать, это не значит, что должен . Итак, вы должны погасить свои личные кредиты с помощью кредитной карты?

Это зависит. Очевидно, что есть и положительные стороны, например, тот факт, что ваш личный кредит будет погашен. Но, как мы уже говорили выше, поскольку кредитная карта по сути является кредитом, действительно ли это вообще преимущество?

И еще есть недостатки…

«Главный недостаток в том, что вы обычно платите комиссию за перевод баланса, которая может составлять от 1% до 5%, в зависимости от карты и наличия рекламное предложение, — предупредил Люти. «Кроме того, кредитные карты взимают гораздо более высокие процентные ставки, чем некоторые из лучших личных кредитов, поэтому я бы рекомендовал рассматривать это только в том случае, если процентная ставка по личному кредиту выше, чем процентная ставка по кредитной карте».

Если у вас есть кредитная карта и вы имеете дело с долгом под высокие проценты по кредиту без проверки кредитоспособности, например, по кредиту до зарплаты или по титульному кредиту, то перевод этого долга на вашу карту почти наверняка сэкономит вам деньги. А вот с традиционными кредитами тоже может не получиться.

При погашении долга вам нужен план.

Ша’Крешиа Льюис, генеральный директор Humble Hustle Finance, поделилась своей историей использования кредитной карты для погашения личного кредита: «Вы можете использовать кредитную карту для погашения личного кредита, но это может быть не самый мудрый способ сделать. Прежде чем принимать решение, важно взвесить свои варианты и просчитать свои цифры.

«Исходя из личного опыта, я использовал свою кредитную карту, чтобы погасить пару последних платежей по личному кредиту. Баланс на моей кредитной карте был равен 0 долларов, и я погасил кредитную карту до конца месяца. Я сэкономил на процентах, потому что погасил кредит досрочно и погасил кредитную карту до того, как начислились проценты.

«Это оказало огромное положительное влияние на мой кредит, потому что кредит был погашен полностью. Компания, выпускающая кредитные карты, не сообщила в кредитное бюро о том, что мой баланс увеличился, потому что я выплатил его до того, как наступила дата их следующего отчета. ».

Как сказал Люти, все зависит от того, будете ли вы экономить деньги или нет. Если вы можете использовать свою кредитную карту для погашения кредита без уплаты каких-либо дополнительных процентов или комиссий, то почему бы и нет? Но в противном случае это не будет хорошей идеей.

Мы оставим вас с последним советом от Льюиса: «Будьте финансово дисциплинированы. Один просроченный платеж может привести к тому, что вы погрязнете в долгах больше, чем раньше. Возможно, имеет больше смысла рефинансировать кредит с более низкой процентной ставкой, чем положить его на кредитную карту с более высокой процентной ставкой».

Авторы статей

Ша’Крешиа Льюис является клерком AP в нефтегазовой отрасли. После более чем 6-летнего опыта работы в финансовой сфере она решила самостоятельно помогать другим. Она является основателем и генеральным директором Humble Hustle Finance, финансовой платформы, обучающей начинающих взрослых важности управления капиталом.

После более чем 6-летнего опыта работы в финансовой сфере она решила самостоятельно помогать другим. Она является основателем и генеральным директором Humble Hustle Finance, финансовой платформы, обучающей начинающих взрослых важности управления капиталом.

Бен Люти (@benluthi) – автор личных финансов и путешествий, который любит помогать людям принимать более эффективные финансовые решения. Его работы публиковались в US News, Time, USA Today, NerdWallet и других изданиях.

Можно ли оплатить кредит кредитной картой?

WalletHub, Финансовая компания

@WalletHub

Постоянная ссылкаСообщить о злоупотреблении

Вы можете оплатить кредит с помощью кредитной карты напрямую в редких случаях, когда она принимается, или с помощью перевода баланса кредитной карты или сторонней службы денежных переводов для оплаты кредита. Большинство автокредиторов, ипотечных компаний и поставщиков студенческих кредитов не принимают кредитные карты в качестве формы оплаты кредитов, а услуги по переводу денег могут быть дорогими.

Большинство автокредиторов, ипотечных компаний и поставщиков студенческих кредитов не принимают кредитные карты в качестве формы оплаты кредитов, а услуги по переводу денег могут быть дорогими.

Если кредитор не позволяет вам оплатить кредит с помощью кредитной карты напрямую, попробуйте:

Используйте кредитную карту для перевода остатка . Переводы баланса чаще всего используются для перевода долга по кредитной карте на кредитную карту с более низким годовым процентом, но вы также можете использовать их для перевода долга по кредиту. Эмитент кредитной карты для перевода баланса произведет платеж вашему кредитору на сумму, которую вы хотите перевести, переместив этот баланс на кредитную карту. Просто убедитесь, что ваш кредитор и эмитент вашей карты не являются одной и той же компанией — если они являются одним и тем же кредитором, перевод будет отклонен. Кроме того, подумайте, подходит ли перенос остатка в вашей ситуации.

Платите по кредиту через стороннюю платежную службу . Некоторые платежные сервисы, такие как Plastiq или Western Union, позволяют вам оплачивать счета с помощью кредитной карты, когда вы не можете иначе. Однако это не бесплатно — и в большинстве случаев даже недешево. Использование этих услуг с помощью кредитной карты приведет к увеличению комиссии за транзакцию, которая зависит от того, какую услугу вы используете, но обычно комиссия составляет от 2% до 3%. Не говоря уже о том, что использование кредитной карты с этими услугами может считаться денежным авансом эмитенту вашей карты, что связано с собственными сборами и годовыми процентными ставками. А в случае с Western Union ваш кредитор может не принять эту форму оплаты.

Некоторые платежные сервисы, такие как Plastiq или Western Union, позволяют вам оплачивать счета с помощью кредитной карты, когда вы не можете иначе. Однако это не бесплатно — и в большинстве случаев даже недешево. Использование этих услуг с помощью кредитной карты приведет к увеличению комиссии за транзакцию, которая зависит от того, какую услугу вы используете, но обычно комиссия составляет от 2% до 3%. Не говоря уже о том, что использование кредитной карты с этими услугами может считаться денежным авансом эмитенту вашей карты, что связано с собственными сборами и годовыми процентными ставками. А в случае с Western Union ваш кредитор может не принять эту форму оплаты.

Если ваш кредитор не принимает платежи по кредитным картам напрямую, перед тем, как сделать это, рекомендуется рассмотреть затраты и преимущества, связанные с выплатой кредита с помощью кредитной карты — будь то с помощью сторонней платежной службы или перевода остатка.

Например, если вы не сможете погасить остаток по кредитной карте в конце рекламного годового периода перевода остатка по кредитной карте, вам придется начислить высокие проценты. А при переводе баланса обычно взимается комиссия за перевод баланса. С другой стороны, если ваш сторонний платеж в конечном итоге регистрируется как денежный аванс на вашей кредитной карте, для этого долга нет льготного периода, а денежные авансы обычно имеют более высокую годовую процентную ставку. Кроме того, обычно есть сборы, которые приходят вместе с наличными авансом.

А при переводе баланса обычно взимается комиссия за перевод баланса. С другой стороны, если ваш сторонний платеж в конечном итоге регистрируется как денежный аванс на вашей кредитной карте, для этого долга нет льготного периода, а денежные авансы обычно имеют более высокую годовую процентную ставку. Кроме того, обычно есть сборы, которые приходят вместе с наличными авансом.

Но если вы находитесь в положении, когда оплата кредитной картой позволяет избежать невозврата кредита, тогда эти затраты могут быть оправданы.

1 0

Поделиться

Сравнить карты

увидеть этого пользователя

@mikewilkes

Постоянная ссылкаСообщить о злоупотреблении

Большинство кредиторов не позволяют использовать кредит для оплаты кредита. Теперь они предпочитают электронный перевод, который поступает с банковского счета (чек или платеж ACH). Мой предыдущий кредитор разрешал платежи в форме кредитной карты, но мой нынешний кредитор этого не делает, поэтому я использовал такие услуги, как Chargesmart (Tio) или Plastiq, когда это было необходимо. Обычно они взимают комиссию в размере 3-6% при использовании этой услуги.

Теперь они предпочитают электронный перевод, который поступает с банковского счета (чек или платеж ACH). Мой предыдущий кредитор разрешал платежи в форме кредитной карты, но мой нынешний кредитор этого не делает, поэтому я использовал такие услуги, как Chargesmart (Tio) или Plastiq, когда это было необходимо. Обычно они взимают комиссию в размере 3-6% при использовании этой услуги.

Лучшей альтернативой будет подача заявки на получение кредитной линии, так как вы можете легко занять/перевести средства на свой текущий счет по мере необходимости.

3 0

Поделиться

Ответить на вопрос

Люди также спрашивают

Каковы плюсы и минусы использования личных кредитов для погашения задолженности по кредитной карте?

Преимущества использования персонального кредита для погашения долга по кредитной карте включают возможность получения более низких процентных ставок и возможность объединить несколько долгов в один ежемесячный платеж. Экономия на процентах и удобство могут помочь вам быстрее избавиться от долгов, что также должно привести к улучшению кредитного рейтинга.

… прочитать полный ответ

Минусы использования личного кредита для погашения долга по кредитной карте включают соблазн перерасходовать средства после освобождения кредитной линии вашей карты, потенциально дорогостоящие сборы и краткосрочный ущерб кредитному рейтингу. Кроме того, могут быть более дешевые способы получить деньги для консолидации задолженности по кредитной карте, в зависимости от обстоятельств.

Перед подачей заявки на кредит важно взвесить все за и против. Давайте рассмотрим их подробно.

Плюсы использования личных кредитов для погашения задолженности по кредитной карте:

- Более низкие процентные ставки: Если у вас хороший или отличный кредит, у вас есть приличный шанс получить более низкую процентную ставку по личному кредиту, чем вы в настоящее время есть на вашей кредитной карте. Средний годовых для всех существующих счетов кредитных карт составляет 14,14%. Но многие из самых популярных личных кредитов предлагают APR всего за 4% — 6%.

- Консолидация долга (меньше платежей): Если у вас несколько остатков по кредитным картам, вы можете взять личный кредит, чтобы погасить их все сразу. Тогда вы будете должны один долг размером с первоначальные, вместе взятые. И вам придется беспокоиться только об одном ежемесячном платеже, если вы не будете продолжать накапливать расходы по кредитным картам.

- Улучшение долгосрочного кредитного рейтинга: Личный кредит может позволить вам погасить свой долг намного быстрее, чем обычно, с более низкими процентными ставками и, возможно, более высокими ежемесячными платежами. Чем быстрее вы уменьшите свои долги, тем быстрее улучшится ваш кредитный рейтинг. Кроме того, погашение ваших кредитных карт снижает их использование, что также повышает ваш счет.

Но многие из самых популярных личных кредитов предлагают APR всего за 4% — 6%.

Но многие из самых популярных личных кредитов предлагают APR всего за 4% — 6%.Минусы использования личных кредитов для погашения задолженности по кредитной карте:

- Искушение потратить больше: Когда у вас есть задолженность по кредитной карте, сумма, которую вы должны, уменьшает сумму, которую вы можете потратить по карте. Но если вы погасите этот долг с помощью личного кредита, вы освободите этот кредит на карте и получите возможность потратить больше. Поэтому, если вы не несете ответственности за использование своей карты после получения кредита, вы можете оказаться в еще большем долгу.

- Сборы: Когда вы объединяете задолженность по кредитной карте с личным кредитом, кредит может оказаться больше, чем сумма ваших долгов по кредитной карте. Это связано с тем, что многие поставщики персональных кредитов взимают комиссию за выдачу, которая может варьироваться от 1% до 8% от суммы кредита. В зависимости от того, сколько годовых вы получаете по кредиту, эта дополнительная плата может быть не стоит. Чтобы претендовать на получение кредита без комиссии за выдачу, вам обычно требуется кредитный рейтинг 660 или выше.

- Повреждение краткосрочной кредитной истории: Независимо от того, одобрен ли вам личный кредит или нет, подача заявки на получение такого кредита вызывает тщательный запрос вашего кредитного отчета. Это снизит ваш кредитный рейтинг на несколько пунктов. И если ваш кредит включает комиссию за выдачу, ваш общий уровень долга увеличится, что также не очень хорошо для вашего счета. Тем не менее, этот краткосрочный ущерб на самом деле не о чем беспокоиться, если только вы не планируете в ближайшее время совершить крупную финансовую операцию, например, купить машину или дом.

- Возможно, это не лучший вариант. Если вы используете личный кредит для погашения задолженности по кредитной карте, вы можете упустить лучший способ консолидации. Вы также можете перевести свой долг на кредитную карту с переводом баланса, например, и, возможно, получить вводную 0% годовых на срок до 12-21 месяцев в некоторых случаях. Карты перевода баланса лучше всего подходят для сумм, которые вы можете полностью погасить в течение начального периода. После этого применяется обычная годовая процентная ставка карты. Обычные годовые кредитные карты довольно высоки по сравнению с лучшими ставками, которые вы можете получить по кредитам консолидации.

Но если вы погасите этот долг с помощью личного кредита, вы освободите этот кредит на карте и получите возможность потратить больше. Поэтому, если вы не несете ответственности за использование своей карты после получения кредита, вы можете оказаться в еще большем долгу.

Но если вы погасите этот долг с помощью личного кредита, вы освободите этот кредит на карте и получите возможность потратить больше. Поэтому, если вы не несете ответственности за использование своей карты после получения кредита, вы можете оказаться в еще большем долгу. Это снизит ваш кредитный рейтинг на несколько пунктов. И если ваш кредит включает комиссию за выдачу, ваш общий уровень долга увеличится, что также не очень хорошо для вашего счета. Тем не менее, этот краткосрочный ущерб на самом деле не о чем беспокоиться, если только вы не планируете в ближайшее время совершить крупную финансовую операцию, например, купить машину или дом.

Это снизит ваш кредитный рейтинг на несколько пунктов. И если ваш кредит включает комиссию за выдачу, ваш общий уровень долга увеличится, что также не очень хорошо для вашего счета. Тем не менее, этот краткосрочный ущерб на самом деле не о чем беспокоиться, если только вы не планируете в ближайшее время совершить крупную финансовую операцию, например, купить машину или дом.

В зависимости от вашей ситуации, может быть хорошей идеей использовать личный кредит для погашения долга по кредитной карте. Один из способов помочь определить, стоит ли это делать, — это проверить предварительную квалификацию с помощью бесплатного инструмента предварительной квалификации WalletHub. Вы не только увидите, какие кредиторы, скорее всего, одобрят вас, но также получите точную оценку того, какие ставки вы получите в случае одобрения. Это может помочь вам определить, сколько вы сэкономите, взяв личный кредит, по сравнению со ставками по вашей кредитной карте (картам).

Прежде чем решить, использовать ли личный кредит для погашения долга по кредитной карте, вам также необходимо понять, как этот процесс будет работать на практике.

Первым шагом в погашении долга по кредитной карте с личным кредитом является подача заявки на правильное предложение кредита. Обычно требуется несколько рабочих дней, чтобы получить решение, и еще несколько дней, чтобы получить финансирование, если вы одобрены. Как только средства поступят на ваш банковский счет, вы выпишете чек или сделаете банковский перевод, чтобы заплатить компании-эмитенту кредитной карты, которую вы должны. В некоторых случаях поставщик личного кредита может отправить деньги непосредственно эмитенту кредитной карты, а не через вас в качестве посредника.

Как только средства поступят на ваш банковский счет, вы выпишете чек или сделаете банковский перевод, чтобы заплатить компании-эмитенту кредитной карты, которую вы должны. В некоторых случаях поставщик личного кредита может отправить деньги непосредственно эмитенту кредитной карты, а не через вас в качестве посредника.

После того, как вы погасите задолженность по кредитной карте, счет вашей кредитной карты останется открытым и доступным для использования, если вы не решите отменить его (или эмитент не примет это решение за вас из-за плохой работы). И вы будете продолжать вносить ежемесячные платежи поставщику личного кредита, как и было обещано.

свернуть

Можно ли оплатить автомобиль кредитной картой?

Есть несколько способов оплатить автомобиль с помощью кредитной карты, независимо от того, есть ли у вас кредит или лизинг. Но оплата напрямую кредитной картой, вероятно, не будет среди них, поскольку автокредиторы обычно не принимают кредитные карты. Они могут или не могут даже принимать прямые платежи по дебетовой карте. Чтобы оплачивать автомобиль с помощью кредитной карты, водители должны вместо этого прыгнуть через пару обручей и сделать это косвенно.… прочитать полный ответ

Они могут или не могут даже принимать прямые платежи по дебетовой карте. Чтобы оплачивать автомобиль с помощью кредитной карты, водители должны вместо этого прыгнуть через пару обручей и сделать это косвенно.… прочитать полный ответ

Вот как оплатить автомобиль с помощью кредитной карты:

- Услуги мобильных платежей: Один из способов оплатить автомобильный кредит или лизинг с помощью кредитной карты — использовать приложение для мобильных платежей, такое как Venmo или PayPal. как посредник. Эти приложения позволяют вам переводить деньги от пользователя к пользователю, и вы можете пополнить их с помощью кредитной карты.

Так, например, вы можете использовать свою кредитную карту, чтобы заплатить другу или члену семьи через приложение, и тогда они могут оплатить ваш автомобиль за вас или дать вам деньги, чтобы сделать это самостоятельно. Просто убедитесь, что вы действительно доверяете этому человеку, и будьте осторожны, потому что платежи могут считаться покупками или выдачей наличных, в зависимости от услуги и эмитента кредитной карты.

Но в любом случае, есть сборы. Venmo, например, взимает 3% от суммы транзакции.

Но в любом случае, есть сборы. Venmo, например, взимает 3% от суммы транзакции.

Но в любом случае, есть сборы. Venmo, например, взимает 3% от суммы транзакции.- Службы денежных переводов: Такие компании, как MoneyGram и Western Union, позволяют вам напрямую оплачивать сборы участвующих счетоводов, и вы можете финансировать транзакцию с помощью кредитной карты. Однако это может рассматриваться как денежный аванс, что будет означать, что в дополнение к сборам, взимаемым службой, будут взиматься высокие комиссии и проценты. Вы можете узнать больше о том, как это работает, из нашего объяснения того, как перевести деньги с кредитной карты на банковский счет.

- Перевод остатка : несколько крупных эмитентов позволяют перевести остаток автокредита на кредитную карту: Bank of America, Barclaycard, Capital One, Citi, Discover, PenFed, USAA, U.S. Bank, Wells Fargo и SunTrust. Кредитная карта с переводом среднего остатка предлагает начальную ставку 0% в течение первых 12–13 месяцев и взимает комиссию за перевод в размере 3%.

- Выдача наличных: Компании, выпускающие кредитные карты, часто выдают клиентам удобные чеки, которыми они могут расплачиваться за вещи, используя свою кредитную линию, когда пластик не принимается. Но использование такого чека считается денежным авансом, который сопряжен с высокой комиссией и высокой годовой процентной ставкой, которая сразу же начинает действовать. Вы также можете снять наличные по кредитной карте в банкомате, используя PIN-код, если вы предпочитаете получать наличные деньги, но это будет так же дорого (если не дороже, благодаря комиссиям владельцев банкоматов).

Суть в том, что эти варианты далеки от идеальных, и их следует рассматривать только в том случае, если вы находитесь в реальной безвыходной ситуации или если вы делаете математику и каким-то образом находите возможность сэкономить. Например, это может иметь место, если вы можете перевести часть автокредита на кредитную карту с нулевым балансом.

свернуть

Можно ли досрочно погасить потребительский кредит без штрафных санкций?

Да, вы можете досрочно погасить потребительский кредит без штрафных санкций – по крайней мере, в большинстве случаев. Штрафы за досрочное погашение личного кредита очень редки среди крупных кредиторов. Фактически, ни один из поставщиков персональных кредитов, рассмотренных WalletHub, не взимает комиссию за досрочное погашение. Цель такого сбора, когда он фактически используется, состоит в том, чтобы помочь кредитору возместить часть денег, которые он заработал бы, если бы заемщик заплатил проценты за весь срок.… читать полный ответ

Штрафы за досрочное погашение личного кредита очень редки среди крупных кредиторов. Фактически, ни один из поставщиков персональных кредитов, рассмотренных WalletHub, не взимает комиссию за досрочное погашение. Цель такого сбора, когда он фактически используется, состоит в том, чтобы помочь кредитору возместить часть денег, которые он заработал бы, если бы заемщик заплатил проценты за весь срок.… читать полный ответ

Потребительские кредиты обычно требуют выплаты равными ежемесячными платежами в течение установленного периода времени. Но досрочное погашение личного кредита может снизить общую стоимость кредита, давая меньше времени для начисления процентов. Кроме того, досрочное погашение личного кредита снижает общую долговую нагрузку, что может улучшить ваш кредитный рейтинг. Еще одно преимущество заключается в том, что вам больше не придется беспокоиться о ежемесячных платежах или стрессе от кредита, висящего над вашей головой дольше, чем это необходимо.

Так что досрочное погашение личного кредита — это хорошо, если с вас не взимают комиссию.