Можно ли перечислять зарплату на кредитную карту: Можно ли получать зарплату на кредитную карту?

Содержание

Можно ли получать зарплату на кредитную карту? Ответы на вопросы

Домой Ответы на вопросы Можно ли получать заработную плату на кредитную карту?

Можно ли получать зарплату на кредитную карту?

По большому счету, кредитная карта является таким же продуктом, как и дебетовая, только с функцией мгновенного оформления кредита. При подписании договора с банком у вас открывается расчетный счет на физическое лицо, а карта(не важно какая) это доступ к нему. Соответственно у кредитной карты есть такие же данные счета, как у дебетовой. И да, вы можете получать заработную плату на кредитную карту. Для этого вам необходимо прийти в бухгалтерию и попросить их переводить зарплату на новый счет.

Но давайте разбираться, чем это может закончиться?

Во-первых, самое большое разочарование вас будет ждать, когда захотите снять кровью и потом заработанные деньги. Казалось бы, задолженности у вас нет, снимаете вы только свои деньги, о какой комиссии может идти речь? Ладно бы комиссия, так в некоторых банках вместо процента на остаток, у вас будут списывать оплату за хранение собственных средств. Круто да? Об этом я писал, когда рассказывал о минусах и плюсах использования кредитной карты, как дебетовой. Вот тута.

Круто да? Об этом я писал, когда рассказывал о минусах и плюсах использования кредитной карты, как дебетовой. Вот тута.

Но не все так плохо. Есть кредитные карты, которые сочетают в себе и плюсы кредитной карты, и плюсы дебетовой карты. Со всеми процентами на остаток, кэшбеками и остальными бонусами. Но как правило, такие карты дорогие в обслуживании, только если не являются частью зарплатного проекта компании.

В общем, что я хочу сказать?

Есть масса дебетовых карт, с хорошими условиями, и при правильном условии, они и бесплатными будут. Не совершайте грубых ошибок. Потому что при задолженности, банк, в первую очередь, спишет зарплату в счет погашения, а не будет вас спрашивать.

Не делайте тупых ошибок. А так да, конечно, можно.

С вами был автор блога “Кредитный бомж” alex_d

0 0 Рейтинг

Рейтинг статьи

Главный Бомж

Автор всего написанного и напечатанного на этом сайте, ну почти. Заходите ко мне в телеграм @aprocredit. Там весело.

Заходите ко мне в телеграм @aprocredit. Там весело.

Лучшая кредитная карта!

Почитать обзорМой отзыв о карте

Кредит с гарантированной ставкой

Мой телеграм канал @aprocredit

Про кредиты и кредитки

Почта банк кредит

Почта банк является молодой российской банковской организацией. Компания была основана в 2016 году, и всего за четыре года работы смогла себя успешно зарекомендовать среди…

И еще чутка рекламы…

Вопросы/Ответы

Как выгодно продать или купить валюту?

Тема покупки и продажи валюты не теряет своей актуальности. Большинство людей приобретает иностранную валюту для отпуска, кто-то хранит в ней свои сбережения, кто-то использует…

Можно ли получать зарплату на кредитную карту и какая будет комиссия

Содержание

- 1 Можно ли получать зарплату на кредитную карту – что для этого нужно?

- 2 Как распределятся деньги на кредитке при поступлении

- 3 Как не разориться на комиссиях

Банк для обслуживания выбирает компания или организация, поэтому чаще всего наемному работнику приходится довольствоваться предложенным вариантом.

Можно ли получать зарплату на кредитную карту – что для этого нужно?

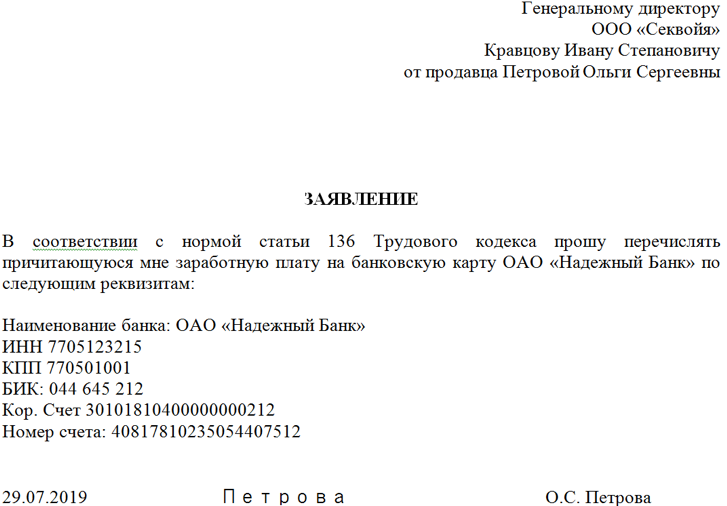

Если сотрудник хочет, чтобы деньги перечислялись на кредитку, он подает заявление, в котором указывает точные реквизиты карточки. Подписать его должны руководитель и главный бухгалтер предприятия, где он работает. Сделать это необходимо в срок не менее 5 дней до очередной транзакции.

По закону никто не запрещает работнику организовать перевод зарплаты на кредитную карточку, на деле все обстоит совершенно иначе. Такой вариант для работодателя часто является невыгодным, поэтому он может отказать в нем.

Если работодатель отказал, можно обратиться в контролирующие органы, трудовой союз, прокуратуру и прочее.

Как распределятся деньги на кредитке при поступлении

Деньги при транзакциях будут распределены в определенном порядке:

- в самом начале оплачиваются штрафы, пени и комиссии, если наблюдается просроченная задолженность по кредиту. Если у вас эти суммы велики, то на их погашение могут полностью уходить все деньги с зарплаты;

- погашение кредитных процентов, когда истек срок льготного периода, в течение которого они не насчитываются;

- оплата дополнительных услуг в виде SMS-оповещения, сервисного обслуживания и прочее;

- погашение основной суммы задолженности.

Происходит она в рамках ежемесячных платежей, если не имеется серьезных просрочек.

Происходит она в рамках ежемесячных платежей, если не имеется серьезных просрочек.

Происходит она в рамках ежемесячных платежей, если не имеется серьезных просрочек.

Происходит она в рамках ежемесячных платежей, если не имеется серьезных просрочек.Когда размер вашей заработной платы и прочих доходов превышает все расходы по кредитке, тогда остаток просто перечисляется на счет, а карта начинает выполнять функцию обычной дебетовой.

Перед перечислением следует обратиться в банк, чтобы узнать, предусмотрена ли такая услуга по текущей программе, иначе деньги могут просто вернуться обратно.

Как не разориться на комиссиях

Если у человека имеются незакрытые обязательства перед банком, и ему их нужно погасить в срочном порядке, такой вариант полностью подходит. Нужно тщательно все просчитать и уточнить в банке все условия подобных переводов. Это может быть даже выгоднее, чем погашение кредита через терминалы самообслуживания, так как отсутствует комиссия.

В том случае, если платежи по кредитной карте невелики, а вы хотите просто использовать карту в качестве дебетовой, нужно узнать, какая будет комиссия за снятие денег в банкоматах и при безналичных расчетах.

Зачастую она большая и составляет 3–5%, поэтому вы будете терять часть средств на операциях. В одних случаях это целесообразно, а в других – невыгодно. Все зависит от конкретного банка и условий обслуживания в нем.

Что такое перевод баланса и нужно ли его делать?

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований.![]() Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Перенос баланса позволяет перемещать долги с одного счета на другой. Почему один? Потому что перевод долга с высокими процентами на кредитную карту с 0% годовых может значительно сэкономить деньги.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Основные выводы

Перевод баланса может быть хорошей идеей для экономии денег на процентных платежах.

Переводы остатка осуществляются путем подачи заявки на новую карту с низкой начальной процентной ставкой, инициирования перевода остатка и выплаты остатка.

Некоторые карты подходят для перевода баланса, а другие нет.

Перевод баланса — это тип транзакции по кредитной карте, при которой задолженность перемещается с одного счета на другой. Для тех, кто выплачивает долг под высокие проценты, такой шаг может сэкономить серьезные деньги на процентных платежах, если сделать это стратегически. Например, задолженность, перенесенная на кредитную карту с вводным предложением 0 % годовых по переводу остатка, потенциально может быть погашена без процентов.

Однако переводы баланса сопряжены с определенными расходами и ограничениями. Как правило, вам придется заплатить комиссию за перевод баланса — обычно от 3% до 5% от общей суммы перевода. И если лимит вашей карты для перевода баланса низкий, вы не сможете перевести весь баланс.

Как работает перевод баланса

Хотя точный процесс перевода баланса может сильно различаться, вот шаги, которые обычно необходимо предпринять при работе с крупными эмитентами:

1. Подать заявку на карту с начальной 0 % годовых. предложение по переводу остатка или используйте предложение по карте, которая у вас уже есть. Чтобы претендовать на лучшие предложения, вы, как правило, должны иметь хороший или отличный кредит (как правило, баллы FICO не менее 69).0). Что следует иметь в виду: переводы от одного и того же эмитента, как правило, не разрешены. Например, если вы хотите перевести остаток с карты Citi, вы не сможете перевести его на другую карту Citi.

Подать заявку на карту с начальной 0 % годовых. предложение по переводу остатка или используйте предложение по карте, которая у вас уже есть. Чтобы претендовать на лучшие предложения, вы, как правило, должны иметь хороший или отличный кредит (как правило, баллы FICO не менее 69).0). Что следует иметь в виду: переводы от одного и того же эмитента, как правило, не разрешены. Например, если вы хотите перевести остаток с карты Citi, вы не сможете перевести его на другую карту Citi.

2. Инициировать перенос баланса. Если вы делаете это онлайн или по телефону, вам нужно будет предоставить информацию о долге, который вы хотите переместить, например имя эмитента, сумму долга и информацию об учетной записи.

Иногда переводы баланса также могут быть инициированы с помощью удобных чеков или эмитентов чеков, которые отправляются вам по почте. Однако, прежде чем использовать его, прочитайте условия, чтобы узнать, будет ли он считаться переводом остатка и какова будет ваша процентная ставка.

3. Дождитесь завершения передачи. Как только перевод остатка будет одобрен, что может занять две недели или больше, эмитент, как правило, погасит ваш старый счет напрямую. Этот старый баланс плюс комиссия за перевод баланса появятся в вашей новой учетной записи.

4. Погасить остаток. Когда этот баланс будет добавлен на новую карту, вы будете нести ответственность за ежемесячные платежи по этому счету. И если вы заплатите его, например, в течение вводного периода 0% годовых, вы потенциально можете сэкономить пакет.

🤓Nerdy Tip

Задолженность по кредитной карте — не единственный тип долга, который вы можете перевести. Многие эмитенты также позволяют держателям карт переводить на кредитную карту другие виды долга, такие как автокредиты или персональные кредиты.

Воспользуйтесь нашим калькулятором, чтобы узнать, сколько вы могли бы сэкономить

Карты с хорошим балансом

Цель перевода баланса — сэкономить деньги, поэтому вы хотите выбрать карту, которая поможет вам минимизировать свои расходы. Идеальная кредитная карта для перевода баланса имеет три больших нуля:

Идеальная кредитная карта для перевода баланса имеет три больших нуля:

С такой картой вы потенциально можете погасить свой долг, не тратя ни копейки на проценты и комиссии. Однако карты без комиссии за перевод в настоящее время редкость, поэтому вы, вероятно, найдете только две из трех. Тем не менее, карта без годовой платы и вводного предложения 0% на переводы баланса весьма ценна. Процентные сборы быстро накапливаются и часто намного дороже, чем единовременная комиссия в размере от 3% до 5%.

Важное примечание: некоторые предложения с нулевой процентной ставкой распространяются только на покупки. Чтобы сэкономить деньги при перемещении долга, вам понадобится один со вводной акцией 0% годовых на переводы остатка. Убедитесь, что карта, на которую вы подаете заявку, предлагает это.

Должен ли я сделать перевод баланса?

Если вы можете погасить остаток в течение трех месяцев или раньше, или вы не можете претендовать на хорошее предложение 0% годовых, погашение вашего долга как можно быстрее может быть лучшим и наиболее экономически эффективным вариантом . И если вы хотите более высокий лимит и не возражаете платить проценты, личный кредит может быть хорошим выбором; вы можете пройти предварительную квалификацию, чтобы узнать, сколько вы можете занять и какую процентную ставку вы можете получить, прежде чем принять предложение.

И если вы хотите более высокий лимит и не возражаете платить проценты, личный кредит может быть хорошим выбором; вы можете пройти предварительную квалификацию, чтобы узнать, сколько вы можете занять и какую процентную ставку вы можете получить, прежде чем принять предложение.

Но в целом перевод остатка является наиболее ценным выбором, если вам нужны месяцы, чтобы погасить долг с высокими процентами, и у вас достаточно хороший кредит, чтобы претендовать на получение карты с начальной процентной ставкой 0% на переводы остатка. Такая карта может значительно сэкономить на процентах, давая преимущество при погашении задолженности.

Что дальше?

Об авторе: Клэр Цоси — ответственный редактор NerdWallet. Ее работы были отмечены Forbes, USA Today и Associated Press. Подробнее

В той же заметке…

Получите больше умных денежных движений — прямо на ваш почтовый ящик больше от ваших денег.

Как сделать перевод баланса за 6 простых шагов

Примечание редактора: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем, что вам важно понимать, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Если у вас есть несколько тысяч долларов долга по кредитной карте под высокие проценты, может быть трудно выбраться.

Хорошей новостью является то, что существуют кредитные карты с переводом баланса, которые предлагают низкую начальную годовую процентную ставку, которая может помочь вам погасить долг с высокими процентами.

Как работает перевод баланса? Перевод баланса кредитной карты позволяет вам взять баланс кредитной карты с высокой процентной ставкой (или даже несколько балансов) и перевести его на новую кредитную карту с более низкой процентной ставкой. Некоторые карты перевода баланса предлагают 0% годовых для перевода баланса в течение ограниченного периода времени.

Если вы переводите балансы с нескольких кредитных карт на одну карту перевода баланса, это может упростить ваши платежи в один простой в управлении платеж.

Хотя переводы баланса могут быть полезны в процессе погашения долга, они не являются волшебным решением. Вы должны взять на себя обязательство избавиться от долгов, чтобы это было успешным шагом, или рискуете оказаться в еще большем долгу. Вы также должны узнать о некоторых ловушках перевода баланса, прежде чем подавать заявку на карту.

Вы также должны узнать о некоторых ловушках перевода баланса, прежде чем подавать заявку на карту.

Вот как можно перевести баланс кредитной карты, чтобы помочь вам погасить долг.

Хотите перевести баланс?

Сравните предложения по переводу баланса сейчас

- Проверьте текущий баланс и процентную ставку

- Выберите карту для перевода баланса, которая соответствует вашим потребностям

- Прочтите мелкий шрифт и ознакомьтесь с условиями и положениями

- Свяжитесь с новой компанией, выпустившей кредитную карту, для перевода баланса

- Выплата долга

17 210

1. Проверьте свой текущий баланс и процентную ставку

Прежде чем сделать перевод баланса, предоставьте себе информацию о вашей текущей ситуации.

Проверьте остатки на кредитной карте и процентные ставки. Процентные ставки по вашей кредитной карте обычно выражаются в виде годовой процентной ставки или APR. Эта информация понадобится вам, чтобы вы могли выбрать подходящую карту для перевода баланса.

Эта информация понадобится вам, чтобы вы могли выбрать подходящую карту для перевода баланса.

В конечном счете, вы хотите найти карту для перевода баланса, которая может принять сумму, которую вы хотите перевести, и имеет более низкую процентную ставку, чем вы уже платите по своему долгу.

2. Выберите карту для перевода остатка, которая соответствует вашим потребностям

Теперь, когда вы знаете, сколько вы должны и какова ваша годовая процентная ставка, пришло время выбрать карту для перевода остатка, которая соответствует вашим финансовым потребностям. К счастью, существует множество предложений по переводу баланса.

При выборе карты для перевода баланса учитывайте годовую процентную ставку, продолжительность рекламного периода низкой годовой процентной ставки и любые сборы. Все эти факторы могут иметь значение, когда дело доходит до погашения вашего долга.

- Как долго продлится низкий начальный APR? Большинство карт для перевода баланса предлагают начальную годовую процентную ставку 0% на переводы баланса в течение определенного периода времени, а также, как правило, на покупки. Компании, выпускающие кредитные карты, могут изменить свои предложения, но в настоящее время есть несколько хороших карт для перевода баланса с 0% годовых предложений на срок до 21 месяца. Убедитесь, что рекламный период длится достаточно долго, чтобы вы могли погасить как можно больше долга.

- Как долго у вас будет перевод существующего баланса после получения карты? У вас может быть всего несколько недель, чтобы перевести свой баланс, чтобы воспользоваться начальным предложением — количество времени, которое у вас есть, варьируется от предложения к предложению.

- Какие сборы с вас будут взиматься? Многие карты перевода баланса взимают комиссию за перевод баланса, обычно от 3% до 5% от суммы перевода. Решите, имеет ли для вас финансовый смысл перевод остатка. После того, как вы примете во внимание комиссию, перевод баланса может оказаться дороже, чем просто оставить его на исходной карте.

Компании, выпускающие кредитные карты, могут изменить свои предложения, но в настоящее время есть несколько хороших карт для перевода баланса с 0% годовых предложений на срок до 21 месяца. Убедитесь, что рекламный период длится достаточно долго, чтобы вы могли погасить как можно больше долга.

Компании, выпускающие кредитные карты, могут изменить свои предложения, но в настоящее время есть несколько хороших карт для перевода баланса с 0% годовых предложений на срок до 21 месяца. Убедитесь, что рекламный период длится достаточно долго, чтобы вы могли погасить как можно больше долга. Например, карта Citi Simplicity® предлагает предложение по переводу остатка на длительный срок: 0% годовых на переводы остатка в течение первых 21 месяца с даты первого перевода и переменная годовая ставка от 16,99% до 27,74% на переводы остатка. после. Переводы баланса должны быть завершены в течение четырех месяцев после открытия счета. (Он также предлагает начальную 0% годовых на покупки в течение 12 месяцев, после чего вы получаете переменную годовую процентную ставку от 16,99% до 27,74%.)

после. Переводы баланса должны быть завершены в течение четырех месяцев после открытия счета. (Он также предлагает начальную 0% годовых на покупки в течение 12 месяцев, после чего вы получаете переменную годовую процентную ставку от 16,99% до 27,74%.)

Но карта также имеет комиссию за перевод баланса: Начальная комиссия 3% от каждого перевода ( минимум 5 долларов США) в течение первых 4 месяцев после открытия счета. После этого 5% от каждого перевода (минимум 5$). Вы должны завершить перевод в течение первых четырех месяцев, когда ваша учетная запись открыта, чтобы претендовать на годовую процентную ставку по переводу начального баланса.

От нашего партнера

От держателей карт за последний год

Подать заявку сейчас

См. подробности, тарифы и сборы

3. Прочтите мелкий шрифт и уясните условия

Прежде чем приступать к переводу остатка, хочу предупредить: очень важно прочитать мелкий шрифт и условия.

Например, если выбранная вами карта перевода баланса имеет комиссию за перевод баланса, подсчитайте, сколько будет стоить перевод и сколько вы можете сэкономить на процентах, чтобы увидеть, имеет ли это смысл в вашей ситуации. Важно быть в курсе специфики, чтобы убедиться, что вы используете предложение наилучшим образом.

Также рекомендуется проверить, устанавливает ли банк ограничения на следующее:

- Кредитные лимиты — Важно отметить, что кредитные лимиты основаны на оценке вашей кредитоспособности эмитентом и других факторах. В зависимости от вашей ситуации вы можете не получить одобрение на лимит, который покроет баланс, который вы хотите перевести. Некоторые эмитенты также разрешают перевод только максимального баланса.

- Любые ограничения по определенным картам — Например, если вы хотите перевести остаток на карту Citi® Double Cash Card

, вы не можете переводить средства с карт Ситибанка, которые у вас уже есть.

От нашего партнера

От держателей карт за последний год

Подать заявку сейчас

См. подробности, тарифы и сборы

4. Подать заявку на карту перевода баланса

После того, как вы выбрали подходящую для вас карту перевода баланса, вы можете подать заявку на карту.

Обычно вы можете подать заявку на получение кредитной карты онлайн. Если у вас есть учетная запись Credit Karma, вы можете проверить свои шансы одобрения для интересующей вас карты.

После того, как вы заполнили необходимую информацию, отправьте заявку и подождите. Если вы получили подтверждение того, что вы были одобрены для карты перевода остатка, вы можете предпринять следующие шаги для перевода остатка.

Подача заявки на получение карты перевода баланса может привести к тщательному расследованию ваших кредитных отчетов, что может привести к небольшому и временному снижению вашей кредитной истории. Однако это также может увеличить ваш доступный кредит и снизить его использование, что может оказать положительное влияние на ваш кредитный рейтинг. В целом, перевод баланса может незначительно повлиять на ваш кредит.

В целом, перевод баланса может незначительно повлиять на ваш кредит.

Лучший способ перевести баланс кредитной карты — обратиться к новой компании-эмитенту кредитной карты с запросом на перевод баланса. Как правило, вы можете сделать перевод баланса по телефону или онлайн.

«Вам нужно будет предоставить компании, выпускающей новую кредитную карту, номера счетов ваших старых карт и сообщить им, какую часть вашего баланса вы хотите перевести», — говорит Мэтт Фриман из Федерального кредитного союза ВМС.

Эмитенту кредитной карты может потребоваться несколько дней или даже недель для обработки перевода остатка, поэтому важно по-прежнему производить платежи по старой карте, пока вы не получите подтверждение того, что перевод прошел. Последнее, что вы хотите, это добавить какие-либо штрафы за просрочку платежа к вашей долговой нагрузки.

6. Погасите свой долг

После того, как ваши переводы остатка будут одобрены и осуществлены, ваш переведенный остаток будет на новой карте. Если вы сможете перевести весь свой баланс, ваши остатки на старых картах будут стерты.

Если вы сможете перевести весь свой баланс, ваши остатки на старых картах будут стерты.

Но если вы не смогли перевести весь свой долг, помните, что вам все равно нужно внести хотя бы минимальные платежи по оставшимся картам.

Чтобы быстрее погасить задолженность, начните совершать платежи по карте перевода баланса.

Фримен говорит, что очень важно вовремя вносить все платежи: «Иногда, даже если вы опоздаете хотя бы раз, это может означать, что ваша низкая начальная ставка скоро закончится».

Составьте план погашения вашего остатка — или, по крайней мере, его большей части — в течение вводного периода, когда ваша годовая процентная ставка будет самой низкой.

Таким образом, вы сможете сэкономить деньги на процентах, быстрее погасить долг и использовать перевод остатка в свою пользу.

Фриман говорит, что это может быть полезно, потому что «эта новая более низкая ставка помогает снизить уровень вашего долга, потому что большая часть вашего ежемесячного платежа пойдет на погашение долга [или основного остатка], а не на проценты по долгу».