Взять кредит чтобы закрыть другой кредит: Ваш браузер устарел | Тинькофф Банк

Содержание

Как правильно погасить кредит досрочно – что необходимо знать

Большинству граждан России знаком процесс обращения в банк для оформления займа. При этом далеко не каждый клиент финансового учреждения задумывается, как правильно погасить кредиты досрочно без негативных последствий. Узнайте, как уменьшить переплаты по займу или закрыть долг с минимальными потерями.

Погашение кредита досрочно – возможно ли?

По закону банк не вправе препятствовать клиенту вернуть долг раньше установленного договором срока. При этом заемщик обязан письменно уведомить финансовое учреждение о желании заранее расплатиться по кредиту. Срок подачи заявления зависит от условий каждого банка, в среднем – за один месяц.

Досрочное погашение кредита возможно частично или полностью. Денежные средства сверх установленного ежемесячного платежа уменьшают сумму переплат, но при этом следует учитывать ряд нюансов. Проценты, начисляемые банком, пересчитываются только на остаток выплат по долгу. Поэтому важно предупреждать финансовое учреждение о желании погасить кредит досрочно, чтобы платежи были скорректированы.

Заем состоит из следующих частей: основной долг, проценты по ссуде, пени по просроченным взносам, страховые сборы. Сначала клиент выплачивает сумму за использование кредита и штрафы, если они были начислены. Последним гасится основной долг.

Выгодно ли досрочно выплатить заем?

Если клиент заранее закрывает кредит, банк теряет деньги по процентам. Такие действия не выгодны для финансовых учреждений. А заемщик, наоборот, может сократить срок долгового обязательства, уменьшить кредитную нагрузку и сэкономить на переплатах.

Прежде чем принимать решение о досрочном погашении долга, следует оценить свои финансовые возможности. Обратитесь к специалисту банка, чтобы правильно подобрать оптимальный вариант сотрудничества и избежать нежелательных последствий.

Что необходимо знать о раннем погашении долга?

Досрочная выплата кредита заключается во внесении всех денежных средств в рамках одного договора. По действующему законодательству заемщик имеет право закрыть долг уже после первого месяца, если такое условие предусмотрено в соглашении. Привилегия касается только потребительских займов и не распространяется на кредиты для бизнеса.

Привилегия касается только потребительских займов и не распространяется на кредиты для бизнеса.

После внесения платежа клиенту необходимо взять выписку из банка, где указано, что сумма задолженности была возмещена в полном объеме и претензий нет. При возникновении спорных ситуаций этот документ является гарантией погашения кредита. После возврата займа следует проверить, сняты ли обременения на заложенное недвижимое имущество.

Как правильно выплатить кредиты досрочно?

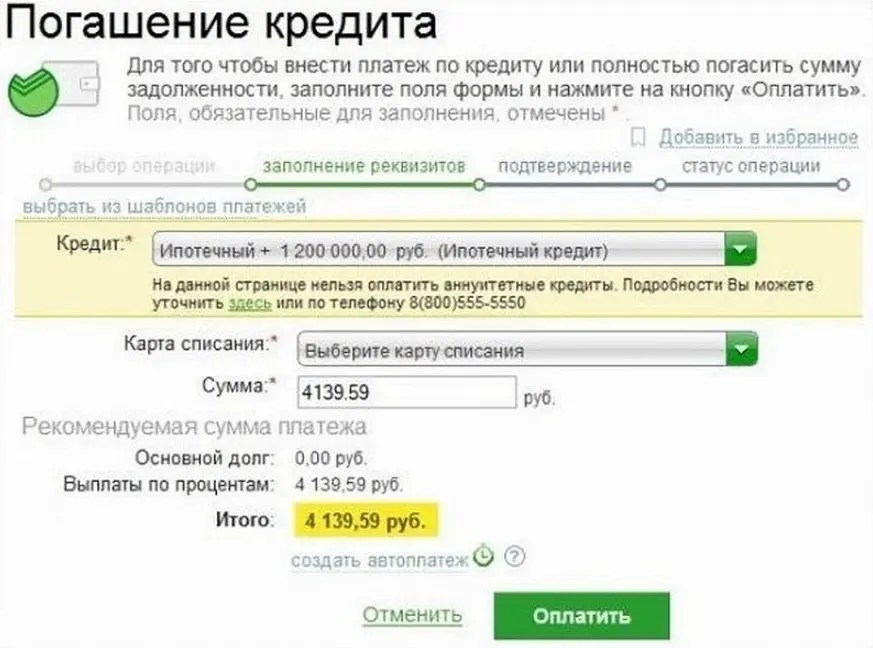

Чем раньше начать погашать долг по обязательству перед банком, тем больше будет экономия. Чтобы узнать, какая сумма денег идет на оплату процентов и основной ссуды, стоит ознакомиться с графиком платежей, который клиент получает на руки вместе с договором, или в мобильном приложении.

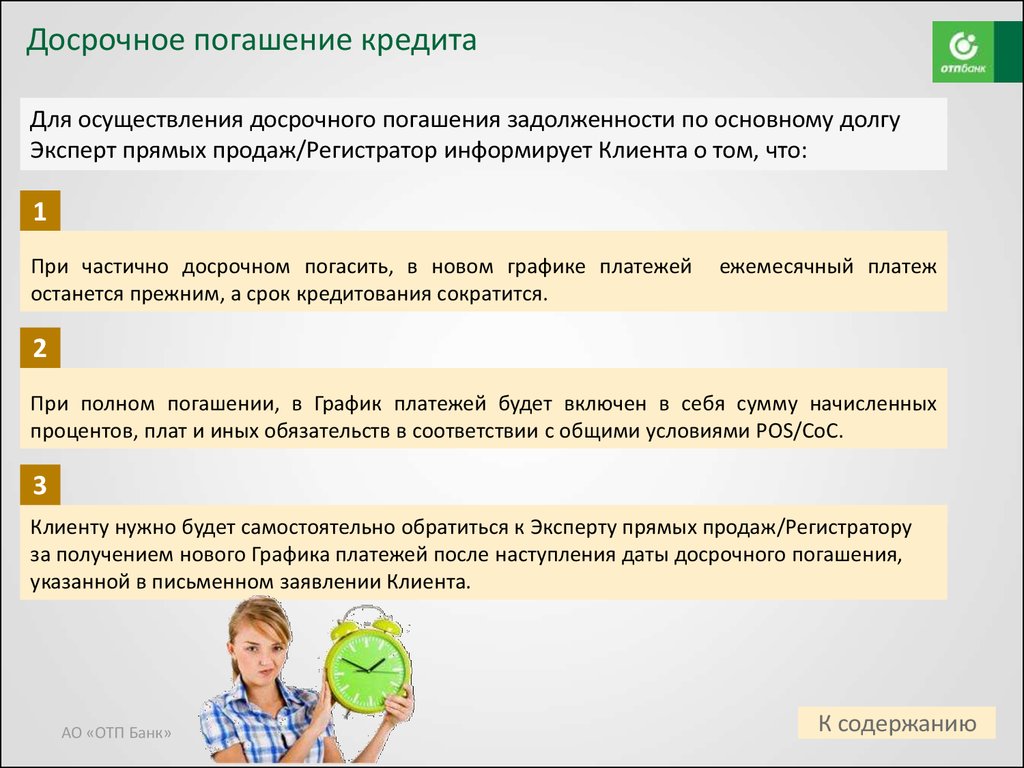

При закрытии долга раньше установленного срока необходимо выполнить следующие действия:

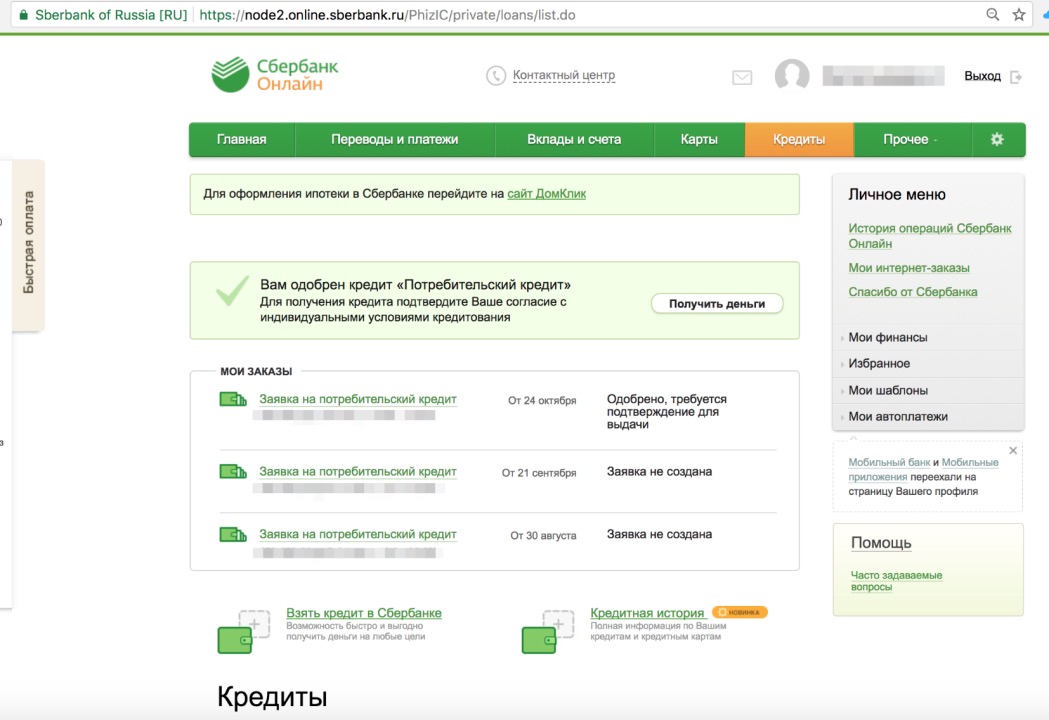

- Направить в банк уведомление в свободной форме, где указана сумма и срок досрочного погашения. Сделать это можно при личном посещении офиса или удаленно, если кредитное учреждение предоставляет такую возможность.

- Выбрать тип погашения – с уменьшением размера платежа или срока кредитования. При внесении полной суммы долга предварительно уточните его размер у менеджера банка.

- Внести деньги на счет. Рекомендуется досрочно гасить кредит в те числа, которые банк установил для каждого клиента.

- Сотрудник финансового учреждения должен в течение 5 рабочих дней провести перерасчет ссуды. Результаты сообщаются клиенту в SMS-сообщении, по телефону или электронной почте.

Чтобы при закрытии кредита в банке не были начислены штрафы, необходимо тщательно изучить договор сотрудничества. Следует внимательно проверить условия по досрочным выплатам займа, которые устанавливаются каждым финансовым учреждением. Поэтому для того, чтобы правильно провести процедуру и не испортить свою кредитную историю, уточняйте детали сделки заранее. Например, в Локо-Банке при оформлении потребительского займа наличными не начисляются комиссии за досрочное погашение долга, что позволяет сократить переплату.

При полной выплате долга клиент запрашивает выписку в банке, подтверждающую, что заем погашен и отсутствуют претензии. Также требуется написать заявление о закрытии счета. Для завершения договора со страховой компанией потребуется справка о выплате долга перед банком и отказ от продления услуг.

Если вы решили досрочно полностью или частично погасить кредит — рассчитайте выгоду, воспользовавшись специальным калькулятором. При возникновении вопросов обращайтесь к специалистам обслуживающего банка. Взвешенный и обдуманный подход поможет сэкономить время и сократить переплаты.

Как выгодно гасить потребительский кредит?

- Досрочное погашение кредитов на потребительские нужды

- Преимущества досрочного погашения потребительского кредита

- Когда не нужно гасить кредит досрочно

Досрочное погашение потребительского кредита позволяет не только сократить срок долгового обязательства, но и существенно сэкономить на переплатах банку по процентам займа. Давайте разберемся, когда выгодно гасить свой кредит досрочно и как это сделать.

Давайте разберемся, когда выгодно гасить свой кредит досрочно и как это сделать.

Досрочное погашение кредитов на потребительские нужды

Досрочное погашение потребительского кредита подразумевает регулярное внесение дополнительных средств в счет погашения долга перед банком. При этом заемщик может либо сократить срок выплаты кредита, либо уменьшить сумму оставшихся ежемесячных платежей. Практика показывает, что для клиента банка выгоднее уменьшать количество месяцев, так как в жизни человека могут непредсказуемо возникнуть финансовые сложности. Это может быть связано с вынужденным сокращением на работе, задержкой зарплаты или проблемами со здоровьем. Такой выбор поможет избежать просрочек и быстрее закрыть оставшийся долг по кредиту.

Основные этапы досрочного погашения кредитов на потребительские нужды:

- Уточните процедуру досрочного погашения займа. Процесс может отличаться в зависимости от банка. Например, некоторые банки требуют письменное уведомление. Помните, что срок уведомления о досрочном погашении не может превышать 30 дней – таков закон. Кроме того, банк не может запретить досрочное погашение кредита или установить штрафные санкции.

- Обязательно свяжитесь с банком, чтобы сообщить о своем намерении погасить часть задолженности досрочно. Если вы внесете деньги на свой кредитный счет, но не предупредите банк, досрочного погашения может не произойти: не исключено, что автоматически деньги будут списываться суммами, не превышающими ежемесячный платеж.

- Внесите средства на свой счет. При внесении денег по кредиту на потребительские нужды требуется учитывать рекомендации банка относительно конкретного графика дат, в которые можно переводить деньги.

- Получите перерасчет. Как правило, проведение перерасчета суммы долга занимает не больше пяти рабочих дней. Результаты перерасчета банк может сообщить по телефону или направить по электронной почте.

Кроме того, банк не может запретить досрочное погашение кредита или установить штрафные санкции.

Кроме того, банк не может запретить досрочное погашение кредита или установить штрафные санкции.

После внесения всей суммы задолженности каждый человек имеет право получить официальную справку о закрытии кредита на потребительские нужды. В дальнейшем этот документ можно использовать в качестве доказательства того, что вы не имеете задолженности перед банком.

В дальнейшем этот документ можно использовать в качестве доказательства того, что вы не имеете задолженности перед банком.

Преимущества досрочного погашения потребительского кредита

Преимущества досрочного погашения задолженности перед банком:

- значительное снижение переплаты за пользование заёмными средствами: чем раньше вы закроете кредит, тем меньше денег заплатите банку за его использование;

- рост финансовой стабильности и снижение кредитной нагрузки: после погашения долга у вас становится больше свободных денег, которые можно направить на улучшение своей жизни или создание сбережений.

У многих жителей нашей страны есть устойчивый стереотип, что данный метод может оказать негативное влияние на кредитную историю. На самом деле, досрочное закрытие договора никак не повлияет на возможность брать кредиты на потребительские нужды в будущем. Испортить кредитную историю могут только регулярные просрочки по платежам, недостоверные данные в анкете и судебные разбирательства.

Когда не нужно гасить кредит досрочно

Досрочное погашение долга – это выгодная стратегия для заёмщиков, которые не испытывают проблем со свободными средствами. Но если после досрочной выплаты у вас почти не останется денег на другие нужды, имеет смысл расплачиваться в обычном режиме. Кроме того, нужно помнить, что раннее погашение долга требует правильного проведения всех этапов. Поэтому во избежание ошибок, способных испортить кредитную историю, необходимо заранее уточнять в банке все детали и нюансы процедуры досрочного погашения.

Чтобы получить более подробную информацию или уточнить какие-либо вопросы относительно раннего погашения долга, достаточно позвонить нашим консультантам по телефону 8 (800) 200-66-77

Поделиться с друзьями:

Можете ли вы взять второй личный кредит?

Если вы взяли личный кредит и позже поняли, что вам нужно больше денег, вы можете задаться вопросом, можно ли получить еще один кредит. Некоторые кредиторы одобрят вам второй личный кредит, но другие не могут.

Если вы рассматриваете этот вариант, тщательно проанализируйте свои финансы, чтобы определить, можете ли вы позволить себе нести дополнительный долг и своевременно вносить платежи. Вы также должны понимать потенциальные негативные последствия для вашего кредитного рейтинга и общего финансового состояния в случае взятия второго личного кредита и чрезмерной пролонгации.

Возможность взять несколько личных кредитов зависит от кредитора. Многие крупные онлайн-кредиторы имеют четкую политику в отношении заемщиков, подающих заявки на несколько личных кредитов. Некоторые кредиторы требуют, чтобы вы сделали определенное количество последовательных платежей или подождали, пока не пройдет определенное количество времени с момента получения первоначального кредита. Кроме того, общая сумма, которую вы можете занять у каждого кредитора, обычно ограничена определенной суммой.

LendingClub, например, говорит, что заемщики могут иметь два кредита от кредитора одновременно. Чтобы претендовать на получение второго кредита, общая максимальная сумма непогашенного кредита не может превышать 50 000 долларов США.

Преуспевающие заемщики должны подождать шесть месяцев после получения своего первого кредита и сделать шесть последовательных своевременных платежей, прежде чем подавать заявку на второй кредит. Существует также комбинированный максимальный баланс в размере 40 000 долларов США.

Между тем, онлайн-кредитор SoFi говорит, что вы можете подать заявку на второй личный кредит, только если вы сделали свои последние три последовательных платежа вовремя. Однако жителям Мичигана запрещено иметь более одного личного кредита SoFi одновременно.

Ниже приведена таблица, в которой указано количество кредитов, выданных некоторыми ведущими кредиторами:

| Кредитор | Максимальное количество кредитов |

| Софи | 2 |

| Маркус от Goldman Sachs | 2 |

| Кредитный клуб | неограниченно |

| Проспер | 2 |

| Свая | 3 |

На что следует обратить внимание перед получением еще одного кредита

Преимущества получения второго личного кредита полностью зависят от обстоятельств. Вы никогда не должны брать в долг больше, чем необходимо. Однако даже лучшие специалисты по финансовому планированию не всегда могут предсказать жизненные события, которые повлияют на ваши финансы. Прежде чем брать второй личный кредит, рассмотрите следующие недостатки.

Вы никогда не должны брать в долг больше, чем необходимо. Однако даже лучшие специалисты по финансовому планированию не всегда могут предсказать жизненные события, которые повлияют на ваши финансы. Прежде чем брать второй личный кредит, рассмотрите следующие недостатки.

Вы рискуете попасть в долговой цикл

Будьте осторожны, чтобы не стать жертвой долгового цикла, когда вы постоянно берете дополнительные личные кредиты и закапываете себя в финансовую яму. Это может быть одним из недостатков получения другого кредита.

Если вы часто берете новые личные кредиты и максимально используете кредитные карты, возможно, пришло время проверить свои финансы. Посмотрите на свои ежемесячные доходы и расходы и решите, есть ли фундаментальные изменения, которые вы могли бы внести, чтобы улучшить свое финансовое положение.

Это повлияет на ваш кредитный рейтинг

Еще одним серьезным недостатком получения нескольких кредитов является их влияние на ваш кредитный рейтинг. Запросы в вашем кредитном отчете обычно вызывают небольшое снижение вашего кредитного рейтинга. Это падение может появиться не сразу, но оно появится вскоре после того, как вы официально подадите заявку на кредит. Если вам одобрят второй личный кредит, ожидайте еще одного запроса.

Запросы в вашем кредитном отчете обычно вызывают небольшое снижение вашего кредитного рейтинга. Это падение может появиться не сразу, но оно появится вскоре после того, как вы официально подадите заявку на кредит. Если вам одобрят второй личный кредит, ожидайте еще одного запроса.

Отношение вашего долга к доходу увеличится

Как следует из названия, отношение вашего долга к доходу (DTI) представляет собой процент от вашего ежемесячного дохода, который используется для покрытия непогашенных долговых обязательств. Кредиторы и кредиторы используют эту цифру, чтобы определить, сколько долга вы можете позволить себе нести до того, как риск дефолта станет слишком высоким. Второй личный кредит увеличит это число, и если у вас уже был высокий DTI до подачи заявки, в будущем вам могут отказать в других кредитных картах и кредитных продуктах.

Вам нужно будет подождать, чтобы получить доступ к другому финансированию

Слишком много заявок на получение кредита или недавно открытых счетов за короткий период — еще один тревожный сигнал для кредиторов. Таким образом, получение второго личного кредита может означать, что вам придется подождать, чтобы получить доступ к другим формам финансирования.

Таким образом, получение второго личного кредита может означать, что вам придется подождать, чтобы получить доступ к другим формам финансирования.

Имеет ли смысл иметь несколько личных кредитов?

Даже если вы считаете, что имеете право на несколько кредитов, дважды подумайте, прежде чем подавать заявку. Второй личный кредит может указывать на то, что ваши финансы не в хорошей форме.

Использование личного кредита для консолидации и погашения долга по кредитной карте может быть хорошей идеей. Однако, если вы накопите счета по кредитной карте во второй раз, достаточно, чтобы оправдать второй личный кредит, проблема может заключаться в ваших привычках к расходам или бюджете.

Как управлять несколькими личными кредитами

Неуплата и просроченные платежи по личным займам влияют на вашу кредитоспособность больше, чем невыплаты и просрочки по кредитным картам. Поэтому, если вы находитесь в ситуации, когда вам приходится делать трудный выбор в отношении того, какие счета платить, сначала отдайте предпочтение платежам по вашим личным кредитам.

Еще одна вещь, которую вам нужно сделать, чтобы управлять несколькими личными кредитами, — это определить, в какой кредит вы могли бы направить дополнительные платежи. Это может быть кредит с наименьшей основной суммой кредита с самой высокой процентной ставкой. Если вы погасите этот кредит досрочно, вы сэкономите деньги на процентах и сможете использовать ежемесячную сумму, которую вы платили по кредиту, и направить ее на погашение других долгов или в резервный фонд.

Альтернативы другому личному кредиту

Перед получением второго личного кредита рассмотрите следующие альтернативы:

- Специальный сберегательный счет : Если расходы, которые вы рассматриваете, могут быть отложены, вам может быть лучше, если вы избежите еще одного личного кредита и вместо этого накопите деньги, чтобы заплатить за него.

- Кредит консолидации долга : Вместо того, чтобы брать несколько личных кредитов, вы можете подумать о том, чтобы обернуть свой существующий кредит и любую дополнительную задолженность по кредитной карте в один кредит консолидации долга.

- Кредитная карта для перевода баланса : Вы можете иметь право на перевод баланса на новую или существующую кредитную карту. Многие кредитные карты предлагают вводный период с 0-процентной годовой процентной ставкой на новые покупки и / или переводы, поэтому вы можете начать погашение долга без дополнительных затрат на проценты.

- План платежей : Если вы рассматриваете возможность получения второго личного кредита для оплаты крупного медицинского счета, узнайте у своего поставщика медицинских услуг, предлагает ли он план платежей.

Суть

Сколько личных кредитов вы можете иметь? Хотя, безусловно, можно открыть более одного кредита за раз, неразумно иметь два, если только заемщик не находится в тяжелом финансовом положении, когда выгоды перевешивают риски.

Узнать больше:

- Лучшие ставки по потребительским кредитам

- Как получить потребительский кредит

- Когда и как рефинансировать личный кредит

Можете ли вы взять личный кредит для закрытия расходов?

Если вы покупаете дом, важно помнить, что ваши расходы превышают фактическую цену продажи.

На самом деле:

Вы потратите много собственных денег на первоначальный взнос и расходы на закрытие.

Это два самых больших препятствия на пути к домовладению: многие кредиты требуют минимального первоначального взноса от 3 до 5 процентов.

Стоимость закрытия варьируется от 2 до 5 процентов от суммы кредита.

Некоторые покупатели жилья копят на эти расходы, в то время как другие используют подарочные фонды или программы помощи.

Но это не единственные способы накопить наличные для покрытия расходов, связанных с ипотекой. Использование личного кредита иногда еще один вариант.

Но в то время как большинство ипотечных кредиторов не позволят вам использовать личный кредит для вашего первоначального взноса, они могут разрешить личный кредит для покрытия ваших расходов на закрытие (кредитора и третьих лиц) .

Вот что вам нужно знать, когда вы ищете личный кредит, а также когда имеет смысл использовать его для закрытия расходов.

На что обратить внимание при использовании личного кредита для закрытия расходов?

Персональные кредиты — это кредиты в рассрочку, выдаваемые банками, кредитными союзами и онлайн-кредиторами.

Они привлекательны тем, что часто не защищены, плюс вы можете использовать средства практически для любых целей.

Обычное использование личного кредита включает:

- Консолидация долга

- Домохозяйство

- Каникулы

- Свадьбы

- Другие крупные покупки

Когда дело доходит до расходов на закрытие, некоторые люди не думают об использовании личного кредита. Тем не менее, этот источник может предоставить деньги, когда вам не хватает денег или если вы не хотите тратить свои сбережения на покупку дома.

Смотрите:

Даже если вы усердно копите деньги, того, что у вас есть в резервах, может не хватить для закрытия.

После подачи заявки на кредит ваш кредитор предоставит оценку кредита в течение трех рабочих дней. Этот документ оценивает, сколько вы заплатите в качестве закрытия расходов.

Этот документ оценивает, сколько вы заплатите в качестве закрытия расходов.

Если у вас не так много сбережений — и вы не думаете, что накопите достаточно перед закрытием, — персональный кредит поможет вам вовремя закрыть сделку.

Как выбрать личный кредит?

1. Процентная ставка

Покупка курсов поможет вам получить лучшую ставку. Начните с обращения как минимум к трем кредиторам, чтобы получить расценки, а затем сравните их предложения.

Имейте в виду:

Эти кредиторы проверят вашу кредитоспособность, поэтому покупка ставок может вызвать небольшое временное снижение вашей кредитоспособности.

Но если вы оцениваете магазин в течение периода от 14 до 45 дней, эти несколько запросов будут учитываться только как один запрос, что незначительно повлияет на вашу оценку.

2. Сумма кредита

Вы хотите, чтобы личный кредит покрыл то, что вам нужно для закрытия, поэтому лучше подать заявку только после того, как вы получили оценку кредита от вашего ипотечного кредитора . Таким образом, вы знаете, сколько просить.

Таким образом, вы знаете, сколько просить.

Конечно, кредитные оценки — это всего лишь оценки.

Ваши фактические затраты на закрытие могут быть больше или меньше.

Фактическую сумму вы узнаете примерно за три дня до закрытия. В этот момент будет слишком поздно подавать заявку на личный кредит.

Во избежание задержек:

Убедитесь, что у вас есть наличные в резерве на случай, если ваши расходы на закрытие немного превысят сумму вашего личного кредита.

Вы можете выплатить разницу и закрыть кредит по графику.

3. Условия погашения

Поскольку затраты на закрытие обычно составляют от 2 до 5 процентов от суммы кредита, вы можете погасить личный кредит в течение нескольких лет или раньше.

Независимо от того, получаете ли вы срок погашения 12 месяцев, 24 месяца или 36 месяцев, убедитесь, что вы можете позволить себе ежемесячный платеж.

Вы также берете новый платеж по ипотеке, который может быть выше, чем ваш текущий платеж за дом. И если вы покупаете дом большего размера, вы можете ожидать увеличения коммунальных услуг.

И если вы покупаете дом большего размера, вы можете ожидать увеличения коммунальных услуг.

Убедитесь, что вы учитываете новые расходы, связанные с покупкой дома, а затем выберите срок погашения личного кредита, который не усложнит ваши финансы.

4. Сборы

Помните, что потребительские кредиты также облагаются сборами.

Некоторые банки взимают комиссию за предоставление кредита, которая покрывает расходы, связанные с оформлением кредита.

Кроме того, многие потребительские кредиты имеют штраф за досрочное погашение. Банки зарабатывают на процентах, поэтому чем дольше вы держите кредит, тем больше они зарабатывают.

Чтобы отговорить заемщиков от досрочного погашения кредита, некоторые банки взимают комиссию при погашении кредита досрочно.

Этот штраф может представлять собой фиксированную плату или сумму, равную процентам за несколько месяцев.

Общие комиссии за ссуду физическим лицам

| Тип комиссии | Стандартная стоимость |

|---|---|

| Применение плата | от 25 до 50 долларов |

| Происхождение плата | от 1% до 6% от суммы кредита |

| Предоплата штраф | от 2% до 5% от суммы кредита |

| Плата за просрочку платежа | от 25 до 50 долларов или от 3% до 5% от ежемесячного платежа |

| Плата за возврат чека | от 20 до 50 долларов |

| Страхование платежей | 1% от суммы кредита |

Какие сборы связаны с затратами на закрытие?

Если вы получите ипотечный кредит на сумму 200 000 долларов США, вы можете заплатить от 4 000 до 10 000 долларов США в качестве закрытия.

Что включают в себя эти комиссии третьих лиц и кредиторов? И самое главное, за какие сборы вы несете ответственность?

Расходы по закрытию сделки оплачивают как покупатели, так и продавцы, хотя они часто связаны с покупателем.

Расходы на закрытие для покупателей включают следующее:

- Плата за создание

- Плата за подачу заявления

- Оценка

- Страхование титула

- Осмотр дома

- Предоплата по процентам

- Страхование домовладельцев

- Пропорциональные налоги на имущество

- Плата за регистрацию

- Плата за кредитный отчет

- Нотариальный сбор

- Пункты скидки по кредиту

У продавцов меньше затрат на закрытие, но они, как правило, тратят больше, потому что они несут ответственность за выплату комиссионных обоим агентам.

В среднем продавцы платят от 8 до 10 процентов от продажной цены, при этом 6 процентов приходится на комиссионные.

Прочие затраты продавца на закрытие сделки могут включать:

- Налоги на передачу

- Кредиты на закрытие

- Пропорциональные налоги на имущество

- Гонорары адвокатов

Когда это имеет смысл?

Но хотя и можно использовать личный кредит для закрытия расходов, должны ли вы?

Такой подход подходит не всем. И знание того, является ли это правильным выбором для вас, может предотвратить угрозу вашего ипотечного кредита.

И знание того, является ли это правильным выбором для вас, может предотвратить угрозу вашего ипотечного кредита.

Если вы думаете об использовании личного кредита для закрытия расходов, немедленно сообщите об этом своему ипотечному кредитору.

Почему?

Вы должны убедиться, что личный кредит не повлияет на одобрение ипотечного кредита.

Если банк знает о ваших намерениях и о том, какую сумму вы планируете занять, они могут подсчитать и определить, как этот дополнительный платеж по долгу повлияет на вашу ипотеку.

Реальность такова:

Выплата долга увеличивает отношение вашего долга к доходу. Это может уменьшить вашу ипотечную квалификационную сумму.

Кроме того, подача заявки на личный кредит создает новый запрос в вашем кредитном отчете. Это может снизить ваш кредитный рейтинг на несколько пунктов.

Если у вас высокий балл, новый запрос может не иметь большого значения с точки зрения процентной ставки. Но в зависимости от того, на каком уровне кредитоспособности вы находитесь, даже малейшее снижение балла может привести к более высокой ставке.

Итог: использование личного кредита для закрытия расходов имеет смысл только в том случае, если это не снижает ваши шансы на одобрение или получение низкой ставки.

Как увеличить ваши шансы на одобрение

Улучшение вашего кредитного рейтинга может увеличить ваши шансы на одобрение личного кредита и ипотечного кредита.

Если вы подаете заявку на личный кредит в течение нескольких недель, вы мало что можете сделать, чтобы повысить свой балл.

Но если у вас есть немного времени, обязательно вытащите свой кредитный отчет и проверьте его на точность.

Ошибки в кредитном отчете могут повредить вашему счету, что приведет к отказу в выдаче кредита и повышению процентных ставок. Если вы обнаружите какие-либо ошибки в своих отчетах, обсудите их с бюро кредитных историй.

Кроме того, погасите часть долга по кредитной карте. Это может улучшить коэффициент использования кредита, что также повысит ваш кредитный рейтинг.

И снова, принятие этих мер для повышения шансов на одобрение личного кредита также помогает в процессе ипотечного кредита.