Можно ли подать заявку на кредит в сразу несколько банков: Кредит в нескольких банках одновременно — хорошо или плохо для заемщика

Содержание

Как оформить кредит в нескольких банках? — ВБанки.ру

Можно ли взять кредит в нескольких банках одновременно? Обычно такой вопрос становится актуальным, когда нужна крупная сумма денег, а размер займа, предоставляемого одним банком, недостаточен для определенных целей.

С юридической точки зрения ограничений по тому, сколько кредитов можно взять одному человеку, не существует, однако большинство банков придерживаются по этому вопросу более строгой позиции.

Почему банки не любят заемщиков, уже имеющих кредиты?

Кредитная политика банков направлена на повышение прибыли от выдаваемых ссуд при одновременном уменьшении кредитных рисков. Чтобы быть уверенными, что заемщик сможет добросовестно погашать задолженность, банки проверяют его платежеспособность и оценивают соотношение долговых обязательств к размеру ежемесячного дохода. В среднем, допустимым считается соотношение, когда платежи по имеющимся кредитам не превышают 50 процентов от дохода. В противном случае риск, что заемщик будет допускать просрочки платежей, возрастает, и банки стараются оградить себя от потенциально проблемных клиентов.

Помимо оценки платежеспособности заемщика, банки анализируют и структуру долговой нагрузки. Имеющиеся у клиента ипотека и автокредит не вызывают подозрений, а вот одновременное наличие большого количества потребительских кредитов наводит на мысли, что человек привык жить не по средствам и не умеет грамотно планировать расходы.

Важным критерием оценки заемщика является и кредитная история. К человеку, своевременно погашающему кредиты, банки испытывают большее доверие, чем к должнику с просрочками, и зачастую готовы выдавать ответственному клиенту дополнительные займы.

Можно ли подать заявки на кредит одновременно в несколько банков?

В принципе, в том, чтобы направить сразу несколько запросов в разные организации, нет ничего странного. Если деньги нужны срочно, и Вы не уверены, что выбранный банк примет по вашей заявке положительное решение, или предложит приемлемую % ставку, разумно подстраховаться и попытаться заручиться согласием других кредиторов.

К сожалению, у этого плана имеются свои минусы. При рассмотрении заявок банки направляют запросы в бюро кредитных историй (БКИ). Эти запросы фиксируются в кредитной истории, и в дальнейшем статистика запросов может стать доступной всем банкам, интересующимся платежной репутацией заемщика. Если в кредитном отчете содержится информация, что за последнее время заемщиком неоднократно интересовались разные банки, это даст кредиторам понять, что клиент, возможно, планирует оформить сразу несколько кредитов. Такое предположение влияет на скорринговый балл и существенно снижает шансы заемщика на получение займа, поскольку мешает банкам адекватно взвесить возможную долговую нагрузку.

При рассмотрении заявок банки направляют запросы в бюро кредитных историй (БКИ). Эти запросы фиксируются в кредитной истории, и в дальнейшем статистика запросов может стать доступной всем банкам, интересующимся платежной репутацией заемщика. Если в кредитном отчете содержится информация, что за последнее время заемщиком неоднократно интересовались разные банки, это даст кредиторам понять, что клиент, возможно, планирует оформить сразу несколько кредитов. Такое предположение влияет на скорринговый балл и существенно снижает шансы заемщика на получение займа, поскольку мешает банкам адекватно взвесить возможную долговую нагрузку.

Как взять кредит в нескольких банках одновременно: рекомендации

Если необходимость в получении сразу нескольких займов все-таки возникла, воспользуйтесь следующими рекомендациями:

- Действуйте оперативно. Если подать заявки примерно в одно время, есть вероятность, что банки будут проводить проверку в одинаковые сроки и сведения об их запросах не успеют отразиться в кредитном отчете.

Если в каком-либо банке вас все-таки спросят, почему Вы подали заявки одновременно в разные организации, можно ответить, что за срок действия положительного решения по кредиту Вы планируете выбрать одно предложение с самыми выгодными условиями.

Если в каком-либо банке вас все-таки спросят, почему Вы подали заявки одновременно в разные организации, можно ответить, что за срок действия положительного решения по кредиту Вы планируете выбрать одно предложение с самыми выгодными условиями.

- Подавайте заявки на разные продукты. Замените потребительский кредит на кредитную карту. В отличие от обычной ссуды, кредитная карта классифицируется скорее как платежный инструмент, и требования к владельцам кредиток менее строгие. За упрощенную процедуру оформления приходится расплачиваться повышенными процентами, кроме того, по кредиткам обычно предусмотрены невыгодные условия на снятие наличных. Вместе с тем, льготный период по кредитным картам позволяет пользоваться заемными средствами без процентов, поэтому, если Вам не требуется единоразово снимать крупную сумму денег наличными, оформление карты может стать хорошим решением.

- Запретите передавать в БКИ сведения о ваших кредитах. По закону, информация о кредитах заемщика передается в БКИ с его письменного согласия. Как правило, заполняя заявление на кредит, большинство клиентов не вчитываются в условия документа и автоматически проставляют «галочки» в поле «Согласие на передачу данных в БКИ». Если же запретить передачу информации, банк не станет направлять в бюро сведения о кредитной заявке. У этого решения имеется и обратная сторона: во-первых, нежелание заемщика передавать данные заставляет кредиторов усомниться в его добросовестности, а во-вторых, при благоприятном развитии событий положительная информация о погашении кредита также не отразится в кредитной истории.

- Подавайте заявки в банки, которые пользуются услугами разных БКИ. Так, Сбербанк проверяет заемщиков через ОКБ (Объединенное кредитно бюро), Бинбанк – через НБКИ, а Уралсиб – через Эквифакс. Узнать, с какими бюро сотрудничает интересующий вас банк, можно у наших консультантов.

- Если у Вас уже есть действующий кредит, оформите рефинансирование. С помощью этой услуги Вы сможете объединить текущий и новый заем в один продукт, что позволит Вам получить дополнительные средства и оптимизировать график погашения задолженности.

Если в каком-либо банке вас все-таки спросят, почему Вы подали заявки одновременно в разные организации, можно ответить, что за срок действия положительного решения по кредиту Вы планируете выбрать одно предложение с самыми выгодными условиями.

Если в каком-либо банке вас все-таки спросят, почему Вы подали заявки одновременно в разные организации, можно ответить, что за срок действия положительного решения по кредиту Вы планируете выбрать одно предложение с самыми выгодными условиями.

Как правило, заполняя заявление на кредит, большинство клиентов не вчитываются в условия документа и автоматически проставляют «галочки» в поле «Согласие на передачу данных в БКИ». Если же запретить передачу информации, банк не станет направлять в бюро сведения о кредитной заявке. У этого решения имеется и обратная сторона: во-первых, нежелание заемщика передавать данные заставляет кредиторов усомниться в его добросовестности, а во-вторых, при благоприятном развитии событий положительная информация о погашении кредита также не отразится в кредитной истории.

Как правило, заполняя заявление на кредит, большинство клиентов не вчитываются в условия документа и автоматически проставляют «галочки» в поле «Согласие на передачу данных в БКИ». Если же запретить передачу информации, банк не станет направлять в бюро сведения о кредитной заявке. У этого решения имеется и обратная сторона: во-первых, нежелание заемщика передавать данные заставляет кредиторов усомниться в его добросовестности, а во-вторых, при благоприятном развитии событий положительная информация о погашении кредита также не отразится в кредитной истории.

Сколько кредитов можно взять в одном банке?

Ответ на этот вопрос зависит от кредитной политики конкретной организации. Большинство банков предпочитают кредитовать постоянных клиентов, поэтому, если Вы успели зарекомендовать себя как надежный заемщик, у Вас есть все шансы получить одновременно несколько займов. Конечно, не стоит забывать про допустимую кредитную нагрузку. Если доход позволяет Вам обслуживать несколько кредитов, предоставьте в банк справки о зарплате или о дополнительных выплатах (при наличии).

Также банки обычно стараются не выдавать одному человеку несколько кредитов одинакового назначения. Если у Вас уже есть ипотека или автокредит, попробуйте взять потребительскую ссуду или кредитную карту, и наоборот.

Таким образом, однозначно ответить, сколько кредитов можно взять одновременно в Сбербанке или в любой другой организации, нельзя. Хороший доход и положительная кредитная история повышают лояльность кредиторов, но если ваше финансовое положение оставляет желать лучшего, ограничитесь одним займом или оформите рефинансирование. Главное – трезво оцените свою платежеспособность, чтобы не оказаться в еще более затруднительном материальном положении с кредитами, погашать которые Вы не в состоянии.

Главное – трезво оцените свою платежеспособность, чтобы не оказаться в еще более затруднительном материальном положении с кредитами, погашать которые Вы не в состоянии.

Онлайн заявка на кредит наличными во все банки

Онлайн кредит на карту ➜

Сервис подбора кредита без отказа

Найдено 3 кредита от 3 банков. Обновлено 11-11-2022.

Горячее

от16%

от 10 000₸

до 5 000 000₸

6

—

60

месяцев

Подать заявку

Подробнее

Подать заявку

Лучшее

от8%

от 150 000₸

до 8 000 000₸

6

—

60

месяцев

Подать заявку

Подробнее

Подать заявку

Лучшее

от23%

от 100 000₸

до 6 000 000₸

6

—

84

месяцев

Подать заявку

Подробнее

Подать заявку

Рекомендуем 12 микрокредитов с онлайн оформлением

Горячее

от0.1%

от 15 000₸

до 145 000₸

5

—

30

дней

Подать заявку

Подать заявку

Лучшее

от0%

от 15 000₸

до 300 000₸

5

—

45

дней

Подать заявку

Подать заявку

Лучшее

от0. 1%

1%

от 10 000₸

до 145 000₸

1

—

90

дней

Подать заявку

Подать заявку

Лучшее

от0.1%

от 1 000₸

до 145 000₸

7

—

30

дней

Подать заявку

Подать заявку

от0.19%

от 5 000₸

до 200 000₸

3

—

180

дней

Подать заявку

Подать заявку

от0.19%

от 10 000₸

до 200 000₸

3

—

36

дней

Подать заявку

Подать заявку

от1%

от 10 000₸

до 145 000₸

15

—

30

дней

Подать заявку

Подать заявку

от1%

от 10 000₸

до 145 000₸

15

—

30

дней

Подать заявку

Подать заявку

от0.01%

от 10 000₸

до 145 000₸

7

—

30

дней

Подать заявку

Подать заявку

от0.01%

от 10 000₸

до 145 000₸

7

—

30

дней

Подать заявку

Подать заявку

от0. 01%

01%

от 10 000₸

до 145 000₸

1

—

30

дней

Подать заявку

Подать заявку

от1.25%

от 7 000₸

до 145 000₸

3

—

24

дня

Подать заявку

Подать заявку

Получить онлайн кредит в лучших банках Казахстана

Хоум Кредит Банк

от 16%

от 10 000₸

до 5 000 000₸

6 — 60

месяцев

Береке банк (Сбербанк)

от 8%

от 150 000₸

до 8 000 000₸

6 — 60

месяцев

Банк ВТБ (Казахстан)

от 23%

от 100 000₸

до 6 000 000₸

6 — 84

месяцев

Альфа-Банк

от 44%

от 150 000₸

до 2 000 000₸

6 — 60

месяцев

Евразийский банк

от 0%

от 7 000₸

до 2 000 000₸

до 60

месяцев

Хоум Кредит Банк

от 0%

от 10 000₸

до 1 500 000₸

3 — 36

месяцев

Евразийский банк

от 1%

от 20 000₸

до 7 000 000₸

до 60

месяцев

Шинхан Банк

от 2%

от 100 000₸

3 — 36

месяцев

ЦентрКредит

от 2%

от 150 000₸

3 — 120

месяцев

Bank RBK

от 2%

от 50 000₸

до 800 000 000₸

1 — 24

месяцев

Отзывы по потребительским кредитам с онлайн заявкой

Все отзывы

Ужасный банк

Не советую брать кредит

Читать полностью

Удачный перевод

Недавно обращался в отделение в Алматы, нужно было сыну доллары отправить переводом Western Union. К сожалению, именно эта услуга онлайн недоступна, нужно лично принести реквизиты перевода, чтобы по ним менеджер мог оформить перевод средств. Зато не нужно иметь банковский счет предварительно, можно как я – «с улицы» прийти. Ну а банк я практически наугад выбрал – просто посмотрел, где самый выгодный курс, теперь буду пользоваться при необходимости. Сотрудница Жибек была очень любезна, все рассказала, оформила грамотно и очень быстро. Буквально через десять минут сын отписался, что видит на счету деньги.

К сожалению, именно эта услуга онлайн недоступна, нужно лично принести реквизиты перевода, чтобы по ним менеджер мог оформить перевод средств. Зато не нужно иметь банковский счет предварительно, можно как я – «с улицы» прийти. Ну а банк я практически наугад выбрал – просто посмотрел, где самый выгодный курс, теперь буду пользоваться при необходимости. Сотрудница Жибек была очень любезна, все рассказала, оформила грамотно и очень быстро. Буквально через десять минут сын отписался, что видит на счету деньги.

Читать полностью

Просрочка кредита

Здравствуйте я клиент банка брола денежный кредит вышла на прасрочке 1 месяц была на прасрочке оплатила. 2 месяц прасрочка 20 день писала заявление на отсрочку мне отказали. 4 месяца назад потеряла работу официально не работала щас сижу дома с детьми. И работаю на даму как магу собираю деньги . Хотелось Канечно бы чтоб банк пашол на уступки немного

Читать полностью

Хорошо

Выгодные здесь предложения для бизнеса. После открытия банковского счета можно подписать договор на e-commerce, это поможет покупателям без проблем оплачивать товары в вашем интернет-магазине: деньги с их карт списываются онлайн, а потом заходят на ваш расчетный счет. Благодаря круглосуточному доступу в онлайн-кабинет можно без проблем контролировать все финансовые операции. В общем, я доволен сотрудничеством с Freedom Finance Bank Kazakhstan, лично мне оно помогло расширить географию продаж и на 25 % увеличить средний чек, ну очень недурственно. Банку желаю процветания и внедрения новых продуктов для бизнеса.

После открытия банковского счета можно подписать договор на e-commerce, это поможет покупателям без проблем оплачивать товары в вашем интернет-магазине: деньги с их карт списываются онлайн, а потом заходят на ваш расчетный счет. Благодаря круглосуточному доступу в онлайн-кабинет можно без проблем контролировать все финансовые операции. В общем, я доволен сотрудничеством с Freedom Finance Bank Kazakhstan, лично мне оно помогло расширить географию продаж и на 25 % увеличить средний чек, ну очень недурственно. Банку желаю процветания и внедрения новых продуктов для бизнеса.

Читать полностью

Помощь в получении срочного кредита по интернету

Ержан Маратович

Консультант по повышению финансовой грамотности

Осталось 32 символа

Заголовок

Осталось 30000 символа

Текст сообщения

Ваш email

Вопрос виден другим пользователям

Произошла ошибка при отправке вопроса

Отправить

Ответ пришлем на почту не позже 1-3 дней. Без спама

Без спама

Ержан Маратович

SectionГлавнаяКредитыОтзывыЗаймыИпотекиАвтокредитыБанкиМФОСтатьи

Ваше обращение отправлено

Мы обязательно ответим на него в течении 1-3 рабочих дней

Вопросы и ответы по онлайн оформлению кредита

Преимущества подачи онлайн заявки на кредит

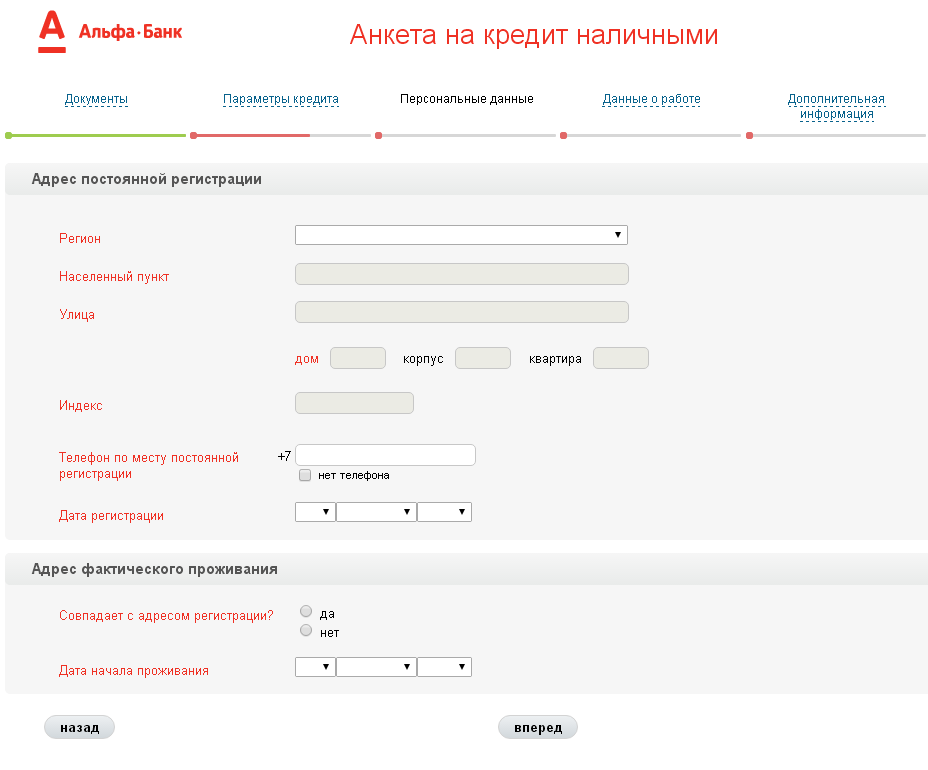

Основными преимуществами являются скорость и простота оформления. Чтобы взять кредит, необходимо заполнить простую анкету на сайте. Указание достоверных личных данных позволяет банку в течение нескольких минут принять решение. Если оно будет положительным, то с вами свяжется сотрудник банковского учреждения для предоставления консультации.

Какие требования к заемщикам?

- Возраст от 21 до 75 лет;

- Стабильный ежемесячный доход;

- Быть гражданином РК;

- Проживание в регионе, где берете кредит;

- Положительная кредитная история.

Как подать онлайн-заявку?

Чтобы оформить кредит необходимо:

- ввести сумму кредита и его срок, нажать на кнопку «Подобрать»;

- выбрать предложение банка или МФО;

- нажать на кнопку «Подать заявку»;

- в открывшейся форме заполнить личные данные.

Если хотите повысить процент одобряемости кредита рекомендуем отправить заявку в несколько банков. Это не сказывается негативно на вашей кредитной истории.

Какие данные необходимо указать в онлайн-заявке?

Для получения предварительного решения по заявке на потребительски кредит клиент заполняет онлайн-анкету со следующими данными:

— ФИО.

— Дата рождения.

— Адрес постоянной регистрации.

— Номер мобильного телефона.

— Адрес электронной почты.

Отдельные банки используют две страницы для подачи онлайн-заявки. На второй странице клиент указывает паспортные данные и прочую информацию — адрес фактического проживания, место работы, общий стаж.

Что будет, если в заявке указать недостоверные данные?

Система распознает факт использования подложной информации, в результате этого по заявке поступит отказ. За подобные нарушения некоторые банки и МФО вносят пользователя в черный список. Также кредитор может ввести мораторий (запрет) на подачу заявок в течение определенного времени.

Также кредитор может ввести мораторий (запрет) на подачу заявок в течение определенного времени.

В какое время суток можно отправить онлайн-заявку на кредит?

Онлайн-заявка подается в любое время суток, в этом нет ограничений. В большинстве случаев заемщик узнает решение сразу, через несколько минут. В остальных банках используется правило, согласно которому смс-сообщение с решением высылается клиенту в начале дня, если заявка подавалась в ночное время суток.

Почему рекомендуется подавать заявку в несколько банков?

Функционал отправки заявок на кредит через интернет дает заемщику основное преимущество — не выходя из дома, он одновременно обращается в несколько кредитных организаций, на что при личном посещении этих банков уходит много времени. Чем больше заявок подает клиент, тем выше его шансы на получение положительного решения со стороны одного или нескольких кредиторов.

Я оставил заявку на кредит наличными, но со мной никто не связался, почему?

Банк сообщает клиенту о принятом решении, если оно положительное — по указанным контактам поступает звонок специалиста или приходит смс-сообщение с текстом решения. При отрицательном решении банк ограничивается отправкой текстового сообщения. При этом ни одна заявка не остается без отклика со стороны кредитора: если ответ не поступил, то заемщику необходимо проверить указанные каналы для связи — мобильный телефон, электронную почту, социальные сети.

При отрицательном решении банк ограничивается отправкой текстового сообщения. При этом ни одна заявка не остается без отклика со стороны кредитора: если ответ не поступил, то заемщику необходимо проверить указанные каналы для связи — мобильный телефон, электронную почту, социальные сети.

Банк принял положительное решение по заявке, какие действия следует предпринять далее?

О дальнейших действиях клиента проконсультирует специалист кредитной организации. В этом случае с физическим лицом назначается встреча в офисе банка, далее — сбор и подача на рассмотрение документов. Конечное решение принимается после анализа данных, предоставленных клиентом. Конечная стадия — заключение кредитного соглашения и зачисление средств на счет заемщика.

При подаче онлайн-заявки на кредит через ЭЦП или в МФО денежные средства поступают в день обращение на карточный счет.

Сколько времени рассматривается онлайн-заявка?

Решение по online заявке на кредит принимает скоринговая программа, которая оценивает кредитный рейтинг клиента — если рейтинг равен или выше заданных в программе параметров, предварительное решение будет положительным, в остальных случаях — по заявке поступит отказ. Решение принимается в течение 1-5 минут.

Решение принимается в течение 1-5 минут.

Как узнать решение по заявке?

Ответ банка поступает в смс-сообщении на указанный в заявке номер мобильного телефона. Также может о решении кредитора сообщить специалист службы поддержки — это в том случае, если клиент получает предварительное одобрение.

Сколько личных кредитов вы можете получить одновременно?

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Во многих случаях у вас может быть более одного кредита одновременно, но подумайте, сможете ли вы справиться с дополнительным долгом.

Последнее обновление: 6 июля 2021 г.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

У вас может быть более одного личного кредита у некоторых кредиторов или у вас может быть несколько личных кредитов у разных кредиторов.

Как правило, кредитор скорее заблокирует получение нескольких кредитов, чем закон. Кредиторы могут ограничить количество кредитов или общую сумму денег, которую они вам дадут.

Обычно они не отклоняют заявителей только из-за существующего кредита, но они могут отклонить вашу заявку, если у вас слишком большой существующий долг.

Лучший личный кредит поможет вам достичь вашей финансовой цели, не нанося ущерба вашему кредиту или создавая неуправляемый долг по высоким процентным ставкам.

Имея это в виду, рассмотрите другие способы получить необходимые деньги, прежде чем обращаться к другому кредиту.

Получение нескольких кредитов от одного и того же кредитора

У некоторых кредиторов есть максимальное количество кредитов, которое вы можете получить, максимальная сумма, которую вы можете занять, или и то, и другое.

В этой таблице показано количество личных кредитов, которые некоторые популярные кредиторы предоставляют одному заемщику:

Кредитор | Максимальное количество кредитов | Maximum loan amount |

|---|---|---|

$100,000 | ||

$40,000 for 1 loan $50,000 total for 2 loans | ||

$45,000 | ||

$ 50 000 | ||

NOT Limit | $ 1000009 | |

NO0006 | $ 75 000 | |

NO |

Некоторые кредиторы требуют, чтобы заемщик сделал определенное количество платежей до подачи заявки на другой кредит. LendingClub, например, требует, чтобы заемщики вносили платежи в течение от трех до 12 месяцев, прежде чем получить второй кредит. SoFi требует три последовательных платежа по существующему кредиту, прежде чем подавать заявку снова.

Upstart требует, чтобы заемщики перед подачей заявки сделали шесть своевременных платежей. Заемщикам-выскочкам приходится ждать 60 дней, прежде чем подавать повторную заявку, если они погасят кредит менее чем за шесть месяцев или если они недавно погасили кредит и какой-либо из последних шести платежей не был произведен вовремя.

Получение личного кредита от другого кредитора не является автоматическим дисквалификацией, говорят кредиторы. Если вы почти погасили один кредит и у вас не так много других существующих долгов, вам может быть одобрен другой кредит.

Право на получение еще одного личного кредита

Нет никаких федеральных правил, запрещающих кому-либо иметь несколько личных кредитов, говорит Кэролин Картер, заместитель директора Национального центра защиты прав потребителей. По ее словам, некоторые штаты регулируют количество кредитов до зарплаты, которые человек может получить одновременно.

По ее словам, некоторые штаты регулируют количество кредитов до зарплаты, которые человек может получить одновременно.

Большим препятствием для получения еще одного личного кредита может быть право на него.

«Если ваш долг велик по сравнению с вашим доходом, это может стать препятствием для получения другого личного кредита».

При рассмотрении заявки на получение кредита большинство кредиторов учитывает отношение вашего долга к доходу, или DTI, которое учитывает весь ваш долг как часть вашего дохода.

Каждый раз, когда вы берете кредит, вы повышаете свой DTI. Кредиторы обычно ищут, чтобы это число составляло около 40% или ниже.

Кредитор может отклонить ваше заявление или одобрить его, но с высокой годовой процентной ставкой из-за вашего существующего долга.

Также стоит подумать о том, что ваш кредитный рейтинг может ухудшиться, когда вы подадите заявку на новый кредит. Заявки на получение ссуды часто вызывают жесткое кредитование, которое может временно снизить ваш балл на несколько пунктов.

Если вы подаете заявку на получение нескольких кредитов в быстрой последовательности, влияние на ваш кредит может увеличиться, и вы можете увидеть большую вмятину в вашем счете. (Трудное расследование происходит независимо от того, одобрена ваша заявка или нет.)

Проверьте, подходите ли вы для получения личного кредита — без ущерба для вашего кредитного рейтинга

Просто ответьте на несколько вопросов, чтобы получить персональные оценки ставок от нескольких кредиторов.

Узнайте больше о предварительном отборе

Альтернативы потребительским кредитам

Потребительские кредиты могут быть долгосрочными финансовыми обязательствами и лучше всего подходят для крупных запланированных расходов.

Например, ссуда на консолидацию долга и ссуда на ремонт дома могут быть выгодны с финансовой точки зрения, но получение их примерно в одно и то же время может привести к еще большим долгам.

Если вы не хотите брать еще один личный кредит, вот несколько альтернатив:

Сбережения: если расходы можно отложить, особенно если это дискреционные расходы, сначала подумайте о том, чтобы накопить на них. А пока попробуйте поискать другие способы заработать деньги, чтобы погасить свой первоначальный кредит.

А пока попробуйте поискать другие способы заработать деньги, чтобы погасить свой первоначальный кредит.

Кредитная карта с процентной ставкой 0%: Если у вас хороший кредитный рейтинг (обычно 690 или выше), вы можете претендовать на кредитную карту с процентной ставкой 0%, которая позволит вам беспроцентно финансировать крупные расходы в течение начального периода год или дольше.

Обязательно узнайте годовую процентную ставку после окончания начального периода на случай, если вы в конечном итоге будете производить платежи по истечении этого периода.

План оплаты: Многие врачи, стоматологи и ветеринары позволяют пациентам разработать план оплаты. Некоторые поставщики медицинских услуг также предоставляют медицинские кредитные карты, чтобы помочь пациентам с дорогостоящими процедурами.

Обеспеченный кредит или кредит с совместной подписью. Если вы решили, что личный кредит является лучшим вариантом, у вас может быть больше шансов на получение кредита, если вы можете предоставить залог для кредита с обеспечением или пригласить друга или члена семьи. кредит для вас. (Это важная просьба; поручитель находится на крючке для получения кредита, а совместное подписание может уменьшить сумму, которую поручитель может занять самостоятельно.)

кредит для вас. (Это важная просьба; поручитель находится на крючке для получения кредита, а совместное подписание может уменьшить сумму, которую поручитель может занять самостоятельно.)

Прежде чем приступить к личному кредиту, обязательно рассчитайте свои ежемесячные платежи и подумайте, как они впишутся в ваш бюджет.

Об авторе: Энни Миллерберн занимается составлением личных кредитов. Ее работы публиковались в Associated Press и USA Today. Читать дальше

Аналогичная заметка…

Получите больше умных денежных операций – прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вы получаете больше от ваших денег.

К скольким кредиторам следует обратиться за ипотечным кредитом?

Можно ли подать заявку на получение ипотечного кредита более чем у одного кредитора?

Трудно понять, когда ваш кредитор предлагает вам лучшее предложение по ипотечному кредиту.

Хотя имеет смысл поискать лучшие ставки, можете ли вы подать заявку на ипотеку более чем у одного кредитора, чтобы убедиться, что вы получаете наилучшую возможную сделку?

Да, вы можете подать заявку в любое количество кредиторов, и за подачу заявки более чем в один штраф не взимается.

Фактически, обращение к нескольким кредиторам может сэкономить вам сотни и даже тысячи долларов.

В этой статье (Перейти к…)

- Преимущества множественных кредиторов

- Информирование вашего текущего кредитора

- Сколько разных кредиторов

- Как много вы можете сэкономить

- Как получить несколько цитат

- , сравнивая разные кредиторы

- Multip

- Получите котировки от нескольких кредиторов сегодня

Преимущества обращения в несколько ипотечных кредиторов

Факт: почти каждая десятая заявка на покупку жилья получает отказ. И 13% всех заявок на рефинансирование отклоняются.

Если так много заявок на ипотеку отклоняют, небольшая «страховка» может привести к душевному спокойствию. Это особенно верно, если у вас далеко не идеальный кредит.

Еще одна причина для выбора заключается в том, что ипотечные программы, затраты на закрытие, процентные ставки и услуги могут значительно различаться от одного кредитора к другому. Получение более одного одобрения кредита позволяет вам проверить ситуацию с кредиторами и сравнить оценки кредита.

И это не пустой совет. Эта стратегия доказала свою эффективность.

Бюро финансовой защиты потребителей (CFPB) утверждает, что если бы всего 20% покупателей жилья получили дополнительную квоту, они в совокупности сэкономили бы 4 миллиарда долларов в год из-за усиления конкуренции между ипотечными кредиторами.

Должен ли я сообщить своему кредитору, что подаю заявку более чем в одну компанию?

Не помешает сообщить кредиторам, что вы присматриваетесь к ценам. На самом деле, вы должны сказать им. Показано, что несколько приложений усиливают конкуренцию между кредиторами.

Показано, что несколько приложений усиливают конкуренцию между кредиторами.

Ипотечная конкуренция живёт и процветает в современной экономике. Если у вас хорошая кредитная история, кредиторы с большей вероятностью будут конкурировать за ваш бизнес.

Информирование кредиторов о том, что вы делаете покупки и сравниваете, обычно приводит к тому, что кредитор с самого начала будет более склонен делать все возможное, чтобы продвигаться вперед.

Кроме того, в эпоху ипотечных онлайн-брокеров, предварительной квалификации и предварительного одобрения у заемщиков сегодня есть больше инструментов, чем когда-либо прежде, чтобы получить лучшую ставку без обязательной подачи официальной заявки на ипотеку.

К скольким различным кредиторам я должен обратиться за ипотечным кредитом?

Хотя количество различных кредиторов, к которым заемщики должны обращаться, зависит от процесса покупки жилья отдельным лицом, исследование, проведенное Freddie Mac, дает заемщикам некоторые рекомендации.

Freddie Mac показывает, что покупатели жилья, подавшие заявки на кредит несколько раз, снизили свои шансы на неблагоприятно высокие ставки по ипотечным кредитам почти на 5%. В то время как покупатели жилья, которые провели только один поиск, обычно платили более высокие ставки по ипотечным кредитам, чем другие заемщики.

Кроме того, покупатели жилья, которые выполнили поиск не менее пяти раз, получили более низкие ставки по ипотечным кредитам, чем заемщики, которые сравнили только три предложения.

Итак, постарайтесь подать заявку как минимум в три ипотечных кредитора. Но если можете, получите цитаты из пяти или более. Чем к большему количеству кредиторов вы подаете заявку, тем выше ваши шансы найти сверхнизкую ставку.

Сколько покупатель жилья может сэкономить с несколькими ипотечными котировками

Экономия от получения котировок от разных кредиторов будет варьироваться в зависимости от финансового положения заемщика, включая кредитную историю, тип ипотеки, сумму кредита и первоначальный взнос.

Однако в том же исследовании Freddie Mac предполагается, что средняя экономия только от одной дополнительной ипотечной котировки составит примерно 1435 долларов.

Эта цифра взлетает до 2914 долларов, когда покупатели жилья запрашивают котировки по пяти ставкам.

Эта экономия подтверждается исследованием CFPB, которое показало, что «отказ от сравнительного магазина для ипотечного кредита обходится среднему покупателю жилья примерно в 300 долларов в год и во многие тысячи долларов в течение срока действия кредита».

Экономия может отличаться от одного заемщика к другому, но выводы очевидны: покупатели могут получить более низкую процентную ставку по своему ипотечному кредиту, работая с несколькими кредиторами.

Как получить ипотечные котировки от нескольких кредиторов

Исследование текущих ипотечных ставок

Изучение ипотечных ставок, комиссий и кредиторов — важный шаг в вашем путешествии в сфере недвижимости.

Хотя условия и ставка вашего кредита будут зависеть от квалификационных факторов, включая отношение долга к доходу, оценку FICO и тип ипотечного кредита, понимание условий кредитования, прежде чем приступить к процессу покупки жилья, поможет вам принимать более обоснованные решения..jpg) .

.

Узнать о комиссиях

Многие ипотечные кредиторы взимают комиссию за рассмотрение заявки на получение кредита, которая может подлежать или не подлежать обсуждению. Эти сборы могут быстро накапливаться, поэтому важно договориться с вашим кредитным специалистом.

Некоторые кредиторы могут полностью отказаться от платы за подачу заявки на получение кредита или могут отказаться от платы за подачу заявки, но увеличить плату за андеррайтинг.

Ипотечные компании имеют свои собственные названия для внутренних комиссий. Вместо платы за подачу заявки в оценке вашего кредита может быть указана плата за выдачу или плату за обработку. Обязательно обратитесь за разъяснениями к своему кредитному специалисту.

Получение предварительного одобрения или предварительной квалификации

Заемщики, которые не хотят взимать комиссию, имеют другие варианты, помимо подачи официальной заявки на получение кредита — они могут получить предварительное одобрение или предварительную квалификацию для получения ипотечного кредита, как правило, бесплатно.

Предварительная квалификация может быть проведена раньше в процессе покупки жилья. Когда вы проходите предварительную квалификацию для получения ипотечного кредита, вы получаете общее представление о том, сколько вы можете занять, на основе небольшого количества информации о вашем финансовом положении, включая проверку кредитоспособности.

Получение предварительного одобрения, с другой стороны, является более строгим процессом, который проверяет ваши финансы и оценивает вашу кредитоспособность на основе банковских выписок, платежных квитанций, кредитного отчета и других соображений.

Как только вы получите предварительное одобрение ипотечного кредита, кредитор выдаст вам письмо с предварительным одобрением, в котором будет подтверждена сумма, которую они готовы предоставить. Письма о предварительном одобрении обычно действительны в течение 90 дней.

Сравнение нескольких кредиторов

После того, как вы почувствуете себя комфортно после того, как нашли своего кредитора, банк, кредитный союз или ипотечного брокера, нажмите на курок оценки и зафиксируйте ставку.

Имея своего основного кредитора, у вас теперь есть более конкретные условия, ставки, сборы и услуги, которые вы теперь можете сравнить с другими кредиторами.

Опять же, не стесняйтесь сообщать кредиторам, что вы работаете с другими учреждениями.

Полное раскрытие информации кредиторам, у которых вы совершаете покупки, может быть не только полезно, но и более чем вероятно, что это произойдет в любом случае.

Например, кредитные запросы от других кредиторов будут появляться, когда кредитор извлекает ваш кредитный отчет. Мало того, что запросы появятся, вам может потребоваться объяснить их.

Подача заявки на получение кредита FHA у нескольких кредиторов

Если вы подаете заявление на получение ипотечного кредита FHA, то, что происходит в начале процесса, заключается в том, что номер дела FHA присваивается.

номеров дел FHA входят в общенациональную базу данных, известную как FHA Connection. Большинство кредиторов не будут в восторге, узнав через FHA Connection, что вы «двойное приложение».

Никто не может обвинить вас в том, что вы хотите получить лучшую ставку. Однако они могут обидеться, если почувствуют, что вы пытаетесь быть скрытным.

Если вы будете откровенны в своих намерениях, все стороны узнают о ваших целях, и у вас будет больше шансов заключить более выгодную сделку.

Недостатки обращения к нескольким ипотечным кредиторам

Повлияют ли несколько приложений на мой кредитный рейтинг?

В предыдущие годы наличие нескольких ипотечных заявок означало несколько кредитных запросов. Кредитные запросы возникают, когда кредитор тянет ваш кредит.

Для большинства людей запрос на ипотечный кредит известен как «жесткий запрос», «жесткий запрос» или «кредитный запрос» в вашем кредитном отчете. Три основных кредитных бюро — Transunion, Experian и Equifax — рассматривают вытягивание кредита как негативный кредитный фактор и могут снизить ваш балл FICO на три-пять пунктов.

Множественные запросы могут быть потенциально опасны для покупателей жилья из-за влияния на кредитный рейтинг. Эта озабоченность удерживала потребителей от обращения к более чем одному кредитору.

Эта озабоченность удерживала потребителей от обращения к более чем одному кредитору.

Сегодня вы можете подать заявку в любое количество кредиторов в течение двух недель. Все эти запросы считаются только одним кредитом.

Это правило вступило в силу, чтобы потребители могли проявлять должную осмотрительность при совершении крупных покупок, тем самым гарантируя, что они получают выгодную сделку.

Не позволяйте нескольким кредиторам взимать несколько сборов за подачу заявки

Когда вы подаете заявку на ипотеку, работая сразу с двумя или более кредиторами, вы сможете найти лучшее предложение.

Однако вы не хотите в конечном итоге платить несколько сборов за несколько приложений.

Например, если вы достаточно далеко продвинулись в процессе подачи заявки на ипотеку, вам нужно будет заплатить за оценку.

Хотя наличие одной оценки необходимо, оплата нескольких оценок — не лучшее использование ваших денег.

Вместо этого найдите одного кредитора, с которым вы чувствуете себя уверенно. Проверьте их по вещам, которые наиболее важны для вас.

Проверьте их по вещам, которые наиболее важны для вас.

Для некоторых домовладельцев все зависит от затрат на закрытие и процентной ставки. Для других затраты на закрытие и процентные ставки могут быть важны, но уплата штрафа в размере 100 долларов в день застройщику из-за того, что ваш кредитор не смог закрыть вовремя, может оказаться намного дороже, чем дополнительные 0,125% от процентной ставки.

Другими словами, обслуживание и возможность своевременного закрытия могут оказаться столь же важными, если не более, чем немного более высокая процентная ставка.

Знайте, что для вас важно, чтобы вы могли делать покупки и сравнивать соответственно.

Вас могут завалить предложениями от ипотечных компаний

Ипотечные брокеры, кредиторы и онлайн-платформы финансовых технологий могут продавать вашу личную информацию другим финансовым учреждениям, что может привести к огромному количеству нежелательных телефонных звонков и электронных писем после подачи одной заявки на кредит.