Можно ли с кредитной: Можно ли кредитной картой оплатить кредит другого банка — оплата кредита кредитной картой

Содержание

Заем без переплат: как использовать кредитную карту выгодно

Зачем нужна кредитная карта, как ей пользоваться и получать выгоду

Дмитрий Кандинский / vtomske.ru

Кредитные карты сегодня — это не просто способ занять деньги у банка до зарплаты, но и удобный финансовый инструмент при правильном использовании. Кредитку можно использовать не только в экстренных ситуациях, но и для повседневных расходов.

Рассказываем, как при грамотном использовании кредитной картой можно не платить проценты, не допускать просрочек и получать только удовольствие.

Что такое кредитная карта?

Кредитка — это платежная карта, на которой лежат деньги банка, у которого вы эту карту оформили. Оплачивая что-то кредиткой, вы берете у банка в долг — эти деньги нужно вернуть.

При оформлении кредитки на ней будет лежать определенная сумма денег — это ваш кредитный лимит, максимальная сумма, которую можно потратить с карты. Оплачивать такой картой можно разные товары и услуги: от покупки продуктов в магазине до оплаты интернета в мобильном приложении вашего провайдера.

С точки зрения магазина, деньги на кредитной карте — это просто деньги. Но разница есть для держателя карты: купленная с помощью кредитки вещь становится вашей, но потраченные средства — это деньги банка. Сумма, которую вы взяли у банка, называется задолженностью.

Один человек может оформить несколько кредитных карт в разных банках или в одном банке. Самостоятельно увеличить кредитный лимит нельзя, это нужно обсуждать с банком.

Процентная ставка

Процентная ставка у кредитных карт может быть разная, все зависит от того, в каком банке оформить карточку, какое предложение доступно конкретному человеку. Ставка определяет, сколько процентов от суммы долга нужно будет заплатить банку, расходуя его деньги с кредитки.

В кредитных договорах и рекламе кредиток указывается годовая процентная ставка. Так положено по закону. Чтобы рассчитать, какая переплата получается за месяц, нужно годовую ставку разделить на 12 месяцев. Чтобы посчитать переплату за день — на 365 дней.

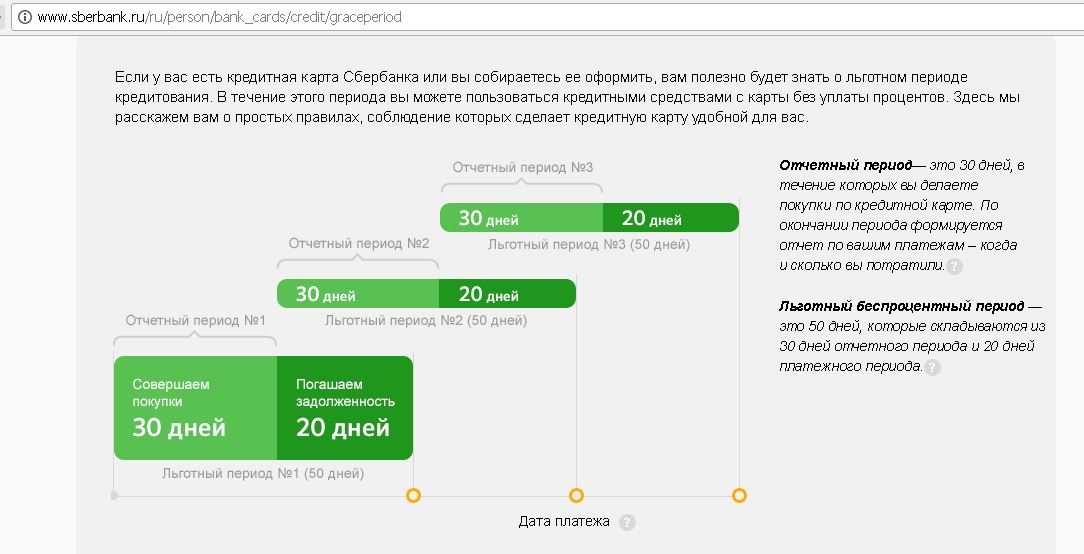

Беспроцентный период

Главное преимущество кредитной карты — можно пользоваться деньгами банка бесплатно, но при условии, что средства будут возвращены на карту до конца беспроцентного периода. Также его называют льготным периодом, или грейс-периодом. Это одно и то же.

Льготный период бывает разный — от месяца и дольше. Например, есть «Кредитная СберКарта» с беспроцентным периодом в 120 дней.

Особенности и условия действия грейс-периода прописаны в индивидуальных условиях по кредитной карте. Например, по договору беспроцентный период установлен на 50 дней, отчетная дата — 1-е число каждого месяца, платежная дата — до 25-го числа. Это означает, что вся сумма, которая была потрачена с кредитки в одном месяце, должна быть возвращена в следующем месяце до 25-го числа.

Процент начисляется только на сумму задолженности отчетного периода — если отчетный период с 20 ноября по 21 декабря, вы в это время потратили 50 тысяч — проценты будут начисляться на эту сумму. Если 22 декабря вы потратили еще 50 тысяч — это задолженность нового отчетного периода, ее можно погасить без процентов до 22 января.

Если 22 декабря вы потратили еще 50 тысяч — это задолженность нового отчетного периода, ее можно погасить без процентов до 22 января.

Кредитка с большим беспроцентным периодом выгоднее, так как у вас будет больше времени на то, чтобы вернуть деньги банку. И конечно, чем меньше ставка, тем меньше процентов придется заплатить в случае, если вы выйдете за пределы грейс-периода.

Прежде чем начать пользоваться кредиткой, внимательно изучите условия беспроцентного периода.

Как узнать, сколько и когда платить?

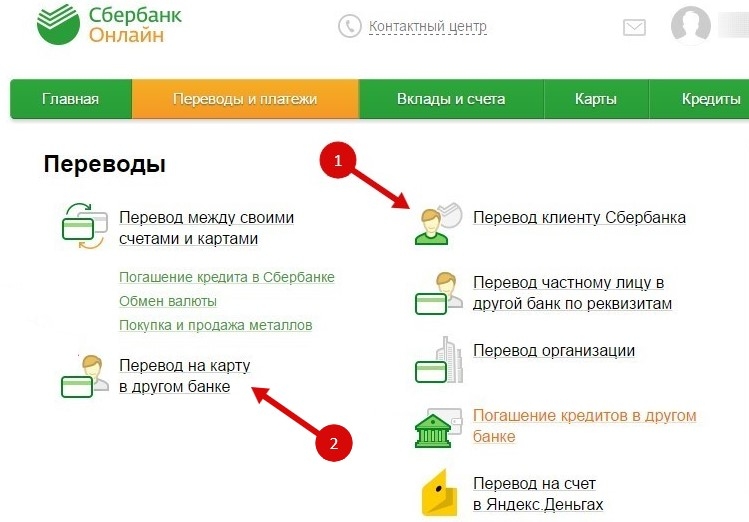

Узнать сумму долга по кредитной карте можно в мобильных приложениях банка. Так, в «Сбербанк Онлайн» при выборе «Кредитной СберКарты» есть функция «Подробнее о задолженности». Там будет показана сумма долга на текущий день, задолженность по льготному периоду и когда нужно внести обязательный платеж. Там же клиент может посмотреть доступный лимит по карте и даты текущего отчетного периода.

Как вносить деньги на кредитную карту?

Для погашения задолженности деньги должны поступить на счет кредитной карты. Внести их можно несколькими способами:

Внести их можно несколькими способами:

- пополнить с другой карты с помощью мобильного приложения банка;

- через банкомат наличными или с карты банка;

- через кассу банка;

- переводом на реквизиты счета кредитной карты через сторонний банк; обычно такие платежи выполняются с комиссией.

Чем кредитные карты могут быть выгодны?

Первая выгода — бесплатные деньги на определенный период. У вас появляется дополнительная сумма денег, которыми можно пользоваться бесплатно, если вернете их до конца льготного периода.

Вторая выгода — кешбэк. Многие банки поощряют клиентов за то, что они активно расплачиваются кредитными картами. Кешбэк выплачивают деньгами или бонусными баллами. К примеру, в Сбере действует бонусная программа «СберСпасибо», накопленные бонусы можно как обменять на рубли по курсу, так и потратить в более чем 75 тысячах торговых точках.

А еще — скидки и подарки. Партнеры банка могут предоставлять скидки и подарки владельцам карт, например бесплатную страховку для путешествий, скидки на такси и другие.

Зачем мне оформлять кредитку?

У всех могут быть разные причины. Кто-то хочет иметь дополнительные деньги на случай форс-мажорных ситуаций; некоторые используют карточку для повседневных трат; другие же оформляют кредитку, чтобы совершить большую покупку здесь и сейчас без потребительского кредита.

Кредитку можно использовать в качестве залога за бронь в отеле, аренду квартиры или машины. Процентов не будет, потому что залог не списывается с карты, а только временно блокируется. Лучше заморозить деньги банка, чем свои.

В любом случае прежде чем оформлять кредитную карту, необходимо взвесить все за и против, четко сформулировать для себя, зачем нужна карта, рассчитать траты и выбрать банк, который предлагает прозрачные условия.

Покупка телефона с помощью кредитной карты: плюсы и минусы…

Для прямой покупки телефона требуются наличные, а если у вас их нет и вы не хотите план контракта, ваш единственный другой вариант — кредитная карта. В этом руководстве мы подробно расскажем о плюсах и минусах покупки телефона с помощью кредитной карты . ..

..

Начнем с МИНУСОВ: или почему не стоит покупать телефон с помощью кредитной карты…

Если вы хотите купить новый телефон и ты хочешь купить сразу, самый простой (но и самый опасный) способ сделать это — использовать кредитную карту.

Почему опасно?

Само по себе это не опасно, но вы можете попасть в большую финансовую неразбериху с кредитной картой, если не успеваете за ежемесячными платежами.

Вы также будете платить проценты по кредитной карте, поэтому все, что вы потратите на карту, вам придется вернуть с процентами — так зарабатывают кредитные компании.

Они участвуют в этом не для вашей выгоды; все дело в процентах — если вы одолжите 100 фунтов стерлингов, вы вернете 110 фунтов стерлингов. Это версия ELI5 того, как работает кредитная карта, но концепция проста: с кредитными картами вы ВСЕГДА возвращаете больше, чем занимаете.

Вот почему это называется кредитом.

Если вы финансово ответственны и разбираетесь в балансировании своих счетов, вы не живете за счет овердрафта и у вас стабильный предсказуемый доход, кредитная карта может быть очень выгодной.

Все транзакции по кредитным картам защищены от кражи, поэтому, если ваша учетная запись была взломана, вы будете защищены. Вот почему миллионы людей используют ТОЛЬКО кредитные карты при совершении покупок в Интернете. Это безопаснее, чем использовать дебетовую карту (где живут ваши настоящие деньги).

Кредитная карта также поможет вам оплатить товары сегодня деньгами, которых у вас еще нет. Пока вы можете вернуть заемную сумму, у вас все в порядке. С кредитными картами дела идут плохо, когда вы начинаете использовать их как дебетовые.

Это когда случаются плохие вещи. Такие вещи, как огромные ежемесячные платежи, огромные суммы платежей и постоянно растущий баланс, который вам нужно вернуть, но не можете, потому что вы можете позволить себе платить только минимальные ежемесячные платежи.

Это когда сложные проценты начинают работать против вас; чем меньше вы платите, тем больше растут проценты, добавляя дополнительные денежные суммы на баланс вашего счета, которые необходимо вернуть. Это то, что известно как порочный долговой цикл — он просто продолжается и продолжается, пока вы не выберете баланс.

Это случалось со мной раньше; это было не весело — мне потребовались годы, чтобы выбраться из ямы (а у меня был только непогашенный остаток в размере 2000 фунтов стерлингов).

По этой причине, если вы относительно молоды и думаете о покупке телефона с помощью кредитной карты, я бы порекомендовал вам не делать этого — это просто того не стоит.

Если вам меньше 25 лет или вы студент, вы хотите как можно дальше избегать обязательств. А кредитная карта со списанием 1000 фунтов стерлингов за новый iPhone — это адская обязанность, которую можно повесить над головой.

Сколько стоит купить iPhone в кредит?

Возьмем пример iPhone за 1000 фунтов стерлингов, сколько вы в конечном итоге вернете в месяц, если купите его по кредитной карте? Исходя из средней годовой процентной ставки в Великобритании для тех, кто впервые использует кредитную карту (18. 9%), вы в конечном итоге должны будете платить 88 фунтов стерлингов в месяц в течение 24 месяцев для обслуживания этого долга, а общая сумма составит 1088 фунтов стерлингов.

9%), вы в конечном итоге должны будете платить 88 фунтов стерлингов в месяц в течение 24 месяцев для обслуживания этого долга, а общая сумма составит 1088 фунтов стерлингов.

Хотите сделать это через 12 месяцев? Это будет стоить вам 100 фунтов стерлингов в месяц, в результате чего общая сумма составит 1088 фунтов стерлингов.

Дорого, правда?

И помните: эта цифра основана на том, что вы производите ВСЕ платежи вовремя. Если вы пропускаете платежи или не можете позволить себе произвести полную выплату, задолженность увеличивается каждый раз. Вот почему крайне важно, чтобы вы выплачивали всю задолженность по кредитной карте каждый месяц.

Хорошо, тогда почему люди используют кредитные карты?

Если вы думаете, что кредитные карты звучат плохо, вы ошибаетесь. Все, что делает кредитная карта, — это облегчает вам приток денег. Вот и все. Кредитная карта дает вам доступ к средствам, которых у вас лично нет; в этом отношении это в основном заем.

И, как и все кредиты, вы должны вернуть остаток с процентами.

Сохраните

Если вы можете это сделать, все в порядке. Кредитная карта станет полезным инструментом, который вы сможете использовать в своей жизни. И у использования кредитной карты есть много преимуществ перед дебетовой. Вот несколько примеров:

- Разделите стоимость крупной покупки за несколько месяцев

- Награды по кредитной карте — воздушные мили и т. Д.

- Защита от мошенничества

- Это улучшит ваш кредитный рейтинг

- Отлично подходит для использования на борту

Все, что вам нужно сделать, это вспомнить, что такое кредит (краткосрочная ссуда вам, которую вы должны выплатить с процентами). Если вы сможете это понять и, что более важно, справиться с этим, тогда вы сможете довольно счастливо жить вместе со своей кредитной картой.

Вам нужно будет выбрать кредитную карту

Если это ваша первая кредитная карта, ваши возможности будут ограничены. У вас нет надлежащего кредитного рейтинга, поэтому банки не будут уверены в вашей способности выплатить то, что вы взяли в долг. Вот почему у тех, кто впервые использует кредитную карту, годовая процентная ставка всегда выше, чем у тех, кто использовал кредитную карту в течение многих лет.

У вас нет надлежащего кредитного рейтинга, поэтому банки не будут уверены в вашей способности выплатить то, что вы взяли в долг. Вот почему у тех, кто впервые использует кредитную карту, годовая процентная ставка всегда выше, чем у тех, кто использовал кредитную карту в течение многих лет.

Но каковы лучшие кредитные карты для первого использования? В соответствии с Деньги, следующие варианты лучше всего подходят для начинающих пользователей кредитной карты:

- Кредитная карта Barclaycard Forward

- Кредитная карта Chrome

И тогда вам нужно будет получить одобрение

Как отмечалось выше, любой может подать заявку на получение кредитной карты, но не все будут одобрены. Вам необходимо иметь некоторую кредитную историю — например, финансирование в магазине — для того, чтобы установить кредитный рейтинг.

Если у вас есть это или вы купили вещи в Интернете, используя что-то вроде кредита PayPal, скорее всего, вам одобрят кредитную карту. Если вы никогда раньше не пользовались кредитом, то есть платили за все наличными, вам может быть трудно получить одобрение.

Если вы никогда раньше не пользовались кредитом, то есть платили за все наличными, вам может быть трудно получить одобрение.

Сколько вы можете потратить на кредитную карту?

Это действительно зависит от обстоятельств. Вы можете потратить тысячи фунтов или десять долларов. Все будет зависеть от вашего кредитного лимита. Большинство кредитных карт имеют лимиты от 1000 до 4000 фунтов стерлингов.

Пользователи кредитной карты впервые могут быть ограничены до 1000 фунтов стерлингов, хотя большинство компаний увеличивают этот лимит после нескольких месяцев своевременных платежей. Мой совет? Держите свой кредитный лимит красивым и низким — вам не нужно и не нужно больше 1000 фунтов стерлингов.

Не тратьте лишние деньги на телефон

Как видите, получение кредитной карты и управление ею — это серьезное обязательство. Это не то, что вы просто делаете и делаете однажды; Управление кредитной картой требует, чтобы вы уделяли пристальное внимание своим финансам, бюджету на будущее и регулярно проверяли свои отчеты и балансировали свои счета.

И если это ваша первая кредитная карта, вам, вероятно, не стоит тратить весь свой баланс на iPhone за 1000 фунтов стерлингов. Во-первых, это не что иное, как заключение контракта. Например, вы будете платить за телефон в течение 24 месяцев по контракту, как если бы вы получили его с помощью кредитной карты.

Что-то вроде Google Pixel 3a можно купить в кредит; вы можете забрать его менее чем за 300 фунтов стерлингов. Это приемлемый платеж, который вы можете получить в течение нескольких месяцев. То же самое, если вы купили отремонтированный iPhone — что-то вроде iPhone XS или iPhone XR.

Мораль истории? Если вы впервые пользуетесь кредитной картой, НЕ используйте весь свой баланс для оплаты £ 1000 телефон — это практически не имеет финансового смысла.

Может быть, вам лучше договор?

Если вы не можете позволить себе купить телефон сразу за наличные, вы не можете позволить себе и этот телефон, это так просто. Если это похоже на вас (и, поверьте мне, вас здесь большинство), то вам придется «сдать» этот телефон в аренду по контракту.

Если это похоже на вас (и, поверьте мне, вас здесь большинство), то вам придется «сдать» этот телефон в аренду по контракту.

Просто так оно и есть.

К счастью, контракт будет стоить вам намного меньше в месяц, чем покупка телефона по кредитной карте. Дело в точке: iPhone 11 или iPhone 11 Pro можно получить за 40–60 фунтов стерлингов в месяц, включая все ваши данные, звонки и текстовые сообщения.

У вас не будет телефона напрямую, и вы будете привязаны к сети, но его ежемесячное обслуживание будет дешевле, чем обслуживание кредитной карты.

Заключение: стоит ли использовать кредитную карту для покупки телефона?

Сохраните

Сохраните

Facebook

Twitter

LinkedIn

Микс

Reddit.

WhatsApp

Flipboard

Pinterest

Больше

Ричард Гудвин

Ричард Гудвин работает техническим журналистом более 10 лет. Он редактор и владелец KnowYourMobile.

Он редактор и владелец KnowYourMobile.

С какого кредитного рейтинга вы начинаете?

NoSystem images/E+/Getty Images

5-минутное чтение

Опубликовано 18 января 2022 г.

Логотип Bankrate

Как эксперт проверяет эту страницу?

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О нашей Наблюдательной комиссии

Логотип банка

Почему вы можете доверять Bankrate

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

Вот объяснение для

.

Содержимое этой страницы является точным на дату публикации; однако срок действия некоторых из упомянутых предложений, возможно, истек. Условия применяются к предложениям, перечисленным на этой странице. Любые мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только автору и не были рассмотрены, одобрены или иным образом одобрены каким-либо эмитентом карты.

Когда люди начинают пользоваться кредитом, они начинают создавать как кредитную историю, так и кредитный рейтинг — но с какого кредитного рейтинга вы начинаете? Если вы никогда не оформляли кредитную карту и не брали кредит, есть ли у вас вообще кредитный рейтинг? Если вы новичок в кредитовании, каковы наилучшие способы быстро создать хороший кредитный рейтинг?

Давайте посмотрим, как работает кредитный рейтинг, в том числе как рассчитывается ваш первый кредитный рейтинг, как установить хороший кредит и существует ли такое понятие, как «начальный кредитный рейтинг».

- С чего начинается ваш кредитный рейтинг?

- Как рассчитывается ваш кредитный рейтинг?

- Каковы диапазоны кредитного рейтинга FICO?

- Можете ли вы получить кредитный рейтинг без кредитной карты?

- Как проверить свой кредитный рейтинг

С чего начинается ваш кредитный рейтинг?

Все зависит от того, как вы начнете пользоваться кредитом. Некоторые люди задаются вопросом, равен ли, например, начальный кредитный рейтинг нулю, или все мы начинаем с кредитного рейтинга 300 (самый низкий возможный балл FICO). Правда в том, что не существует такого понятия, как «начальный кредитный рейтинг». Каждый из нас строит свой собственный уникальный кредитный рейтинг в зависимости от того, как мы используем кредит.

Если вы еще не начали пользоваться кредитом, у вас не будет кредитного рейтинга. Вы начинаете строить свой кредитный рейтинг после того, как откроете свою первую кредитную линию, такую как кредитная карта или студенческий заем. В этот момент ваш кредитный рейтинг определяется тем, как вы используете этот первоначальный кредитный счет. По мере того, как кредиторы сообщают о вашей кредитной деятельности трем основным кредитным бюро (Equifax, Experian и TransUnion), вы начнете создавать кредитный файл, который будет использоваться для определения вашего начального кредитного рейтинга.

В этот момент ваш кредитный рейтинг определяется тем, как вы используете этот первоначальный кредитный счет. По мере того, как кредиторы сообщают о вашей кредитной деятельности трем основным кредитным бюро (Equifax, Experian и TransUnion), вы начнете создавать кредитный файл, который будет использоваться для определения вашего начального кредитного рейтинга.

Согласно FICO, минимальные критерии оценки следующие:

- По крайней мере один кредитный счет открыт на шесть месяцев или более.

- Как минимум один кредитный счет, о котором сообщалось в одно из трех основных кредитных бюро в течение последних шести месяцев.

Важно отметить, что вы можете выполнить эти требования как с одной учетной записью, так и с несколькими.

Когда кредитор или арендодатель изучает вашу кредитную историю, они видят кредитный рейтинг, отражающий то, как вы используете свои открытые кредитные счета. Ключевые факторы включают в себя своевременность платежей и объем доступного кредита, который вы используете. Если вы используете свой первый кредитный счет ответственно, вы можете установить хороший кредит, прежде чем вы это узнаете. Если вы пропустите платежи или исчерпаете свои кредитные карты, ваш новый кредитный рейтинг может пострадать.

Если вы используете свой первый кредитный счет ответственно, вы можете установить хороший кредит, прежде чем вы это узнаете. Если вы пропустите платежи или исчерпаете свои кредитные карты, ваш новый кредитный рейтинг может пострадать.

Какой начальный кредитный рейтинг? Это неправильный вопрос, потому что ответа на него технически не существует. Вместо этого спросите себя, как вы можете создать наилучший кредитный рейтинг.

Как рассчитывается ваш кредитный рейтинг?

Если вы хотите создать и поддерживать хороший кредитный рейтинг, вам нужно знать, как рассчитывается кредитный рейтинг. Ваш кредитный рейтинг FICO основан на следующих пяти факторах:

- История платежей (35 процентов): Ваша история своевременных платежей является наиболее важным фактором, определяющим ваш балл. Даже если вы можете сделать только минимальный платеж по кредитной карте, убедитесь, что вы делаете это вовремя.

- Суммы задолженности (30 процентов): Это использование вашего кредита.

Старайтесь, чтобы суммы, которые вы должны, не превышали 30 процентов вашего доступного кредита. Например, если у вас есть кредитная карта с кредитным лимитом в 1000 долларов, постарайтесь, чтобы ваш непогашенный остаток не превышал 300 долларов. Если ваш баланс становится больше, сделайте все возможное, чтобы погасить его как можно быстрее.

Старайтесь, чтобы суммы, которые вы должны, не превышали 30 процентов вашего доступного кредита. Например, если у вас есть кредитная карта с кредитным лимитом в 1000 долларов, постарайтесь, чтобы ваш непогашенный остаток не превышал 300 долларов. Если ваш баланс становится больше, сделайте все возможное, чтобы погасить его как можно быстрее. - Длина кредитной истории (15 процентов): Это показывает, как долго вы используете кредит, это еще одна ключевая роль в создании вашего кредитного рейтинга. Если вы новичок в кредитовании, ваша кредитная история не будет очень длинной, но это только вопрос времени.

- Кредитный баланс (10 процентов): Различные типы кредитных счетов на ваше имя также играют ключевую роль. Ваш кредитный рейтинг может улучшиться, если в вашей кредитной истории есть как возобновляемый долг (например, кредитные карты), так и долг в рассрочку (например, кредиты), но не беспокойтесь, если вы еще не брали кредиты. Вы все еще можете установить хороший кредитный рейтинг только с помощью кредитных карт.

- Новый кредит (10 процентов): Последний фактор вашего кредитного рейтинга зависит от того, как часто вы подаете заявку на новый кредит. Постарайтесь подождать от трех до шести месяцев между заявками на кредитную карту, чтобы избежать снижения вашего кредитного рейтинга из-за слишком большого количества новых запросов на кредит.

Старайтесь, чтобы суммы, которые вы должны, не превышали 30 процентов вашего доступного кредита. Например, если у вас есть кредитная карта с кредитным лимитом в 1000 долларов, постарайтесь, чтобы ваш непогашенный остаток не превышал 300 долларов. Если ваш баланс становится больше, сделайте все возможное, чтобы погасить его как можно быстрее.

Старайтесь, чтобы суммы, которые вы должны, не превышали 30 процентов вашего доступного кредита. Например, если у вас есть кредитная карта с кредитным лимитом в 1000 долларов, постарайтесь, чтобы ваш непогашенный остаток не превышал 300 долларов. Если ваш баланс становится больше, сделайте все возможное, чтобы погасить его как можно быстрее.

Каковы диапазоны кредитного рейтинга FICO?

В дополнение к пониманию того, как рассчитывается кредитный рейтинг FICO, полезно знать диапазоны кредитного рейтинга FICO. Баллы FICO варьируются от 300 до 850 и делятся на следующие категории:

- В исключительных случаях: 800-850

- Очень хорошо: 740-799

- Хорошо: 670-739

- Выставка: 580-669

- Очень плохо: 300-579

Ваша цель должна заключаться в том, чтобы как можно быстрее получить показатель FICO выше 670. Как только у вас будет хорошая кредитная история, вы сможете подать заявку на получение одной из лучших на сегодняшний день кредитных карт, кроме того, вам будет проще взять ипотечный кредит, снять квартиру, купить автомобиль, подписаться на новый тарифный план для смартфонов и более.

Как только у вас будет хорошая кредитная история, вы сможете подать заявку на получение одной из лучших на сегодняшний день кредитных карт, кроме того, вам будет проще взять ипотечный кредит, снять квартиру, купить автомобиль, подписаться на новый тарифный план для смартфонов и более.

Можете ли вы получить кредитный рейтинг без кредитной карты?

Можно ли построить кредит без кредитной карты? Да, но вам все равно необходимо иметь хотя бы одну кредитную линию, связанную с вашим именем. Например, если вы берете студенческий кредит или кредит на покупку автомобиля, эти кредитные счета становятся частью вашей кредитной истории и помогают установить ваш начальный кредитный рейтинг. Вы также можете получить кредит, став авторизованным пользователем кредитной карты друга или родственника, или использовать такую услугу, как Experian Boost, чтобы добавить телекоммуникационные и коммунальные платежи в свой кредитный отчет Experian.

Если у вас нет кредитной карты, с чего начинается ваш кредитный рейтинг? Все зависит от того, как вы используете другие кредитные счета под своим именем. Например, если вы вовремя выплачиваете студенческий кредит, вы делаете работу по созданию положительной кредитной истории. Если ваши платежи постоянно задерживаются, ваша кредитная история и кредитный рейтинг могут быть не такими хорошими.

Например, если вы вовремя выплачиваете студенческий кредит, вы делаете работу по созданию положительной кредитной истории. Если ваши платежи постоянно задерживаются, ваша кредитная история и кредитный рейтинг могут быть не такими хорошими.

Как проверить свой кредитный рейтинг

Если вы новичок в сфере кредитования, рекомендуется проверить свой собственный кредитный рейтинг, прежде чем подавать заявку на дополнительные кредитные карты или займы. Таким образом, вы не совершите ошибку, подав заявку на кредитную карту, предназначенную для людей с отличной кредитной историей, когда ваш собственный кредит все еще средний. Хотя есть некоторые карты, предназначенные для людей без кредитной истории.

Многие банки и эмитенты кредитных карт предоставляют вам доступ к бесплатному кредитному рейтингу. Службы кредитного мониторинга еженедельно обновляют кредитный рейтинг и отслеживают потенциальные угрозы для вашей кредитной истории (например, попытки кражи личных данных). Вы также можете получить доступ к своему кредитному рейтингу через некоторые популярные приложения для личных финансов, такие как Mint.

Некоторые бесплатные службы оценки кредитоспособности предоставят вам VantageScore вместо оценки FICO. VantageScore является одним из основных конкурентов FICO, и хотя его система подсчета очков немного отличается от FICO, диапазоны кредитов перекрываются. Если у вас хорошая кредитная история с VantageScore, у вас будет хорошая кредитная история с FICO.

Суть

Ваш кредитный рейтинг не начинается с нуля, но независимо от того, как вы строите кредитную историю, крайне важно начать с правильной ноги. Вы можете создать хороший кредит, выбрав правильную кредитную карту для достижения ваших финансовых целей и привычек, делая своевременные платежи, поддерживая низкий баланс и отслеживая свою кредитную историю по мере ее роста.

Эти шаги помогут вам создать положительную кредитную историю, создать хороший кредит и настроить вас на всю жизнь ответственного использования кредитной карты. Не существует такой вещи, как начальный кредитный рейтинг, но у вас есть большой контроль над тем, где заканчивается ваш кредитный рейтинг.

Возможные финансы

Кредит — это путешествие.

Мы делаем это просто.

Получайте деньги за считанные минуты, улучшайте свое финансовое здоровье и обретайте душевное спокойствие.

Получайте деньги за считанные минуты, улучшайте свое финансовое положение и обретайте душевное спокойствие.

Загрузка возможна

Текущая система недооценивает вас.

91 миллион американцев не имеют доступа к деньгам, когда они им нужны

25% пользователей кредитов до зарплаты приходилось повторно брать в среднем 9 раз, чтобы выбраться из долговой ловушки

В 2019 году американцы заплатили 14 миллиардов долларов комиссий по кредитным картам с мелким шрифтом

Financial Health Network — Исследование размера финансово недостаточно обслуживаемого рынка в 2019 г.

Бюро финансовой защиты потребителей — CFPB завершает работу над правилом, направленным на остановку долговых ловушек до зарплаты

Бюро финансовой защиты потребителей — Рынок потребительских кредитных карт

В

Возможный , мы преуспеваем только тогда, когда вы делаете. Мы здесь, чтобы направить вас к лучшему финансовому будущему, независимо от того,

Ваше прошлое.

Займ до $500* даже с плохой кредитной историей

9

Никаких штрафов за просрочку платежа или штрафов — никогда

Оплата в рассрочку в 4 платежа

Минимизируйте растущий долг и создайте свою кредитную историю

Разблокируйте доступ к возможной карте с своевременными платежами

9

Никаких процентов или штрафов за просрочку платежа — никогда

Нет проверки кредитоспособности или залога

Оплата в рассрочку в 4 платежа

Минимизируйте растущий долг и создайте свою кредитную историю

Эл. адрес:

адрес:

Вы в списке

«Очень легко и увеличил мой кредитный рейтинг. Они не убивают вас комиссиями, платежи гибкие и очень простые».

Дэйвид,

Google Play магазин

«Эта компания несколько раз спасала мне жизнь! Они быстрые, эффективные, и деньги находятся в вашем банке менее чем за 24 часа… И они также не взимают огромную комиссию! Люблю их!»

Дженна,

Google Play магазин