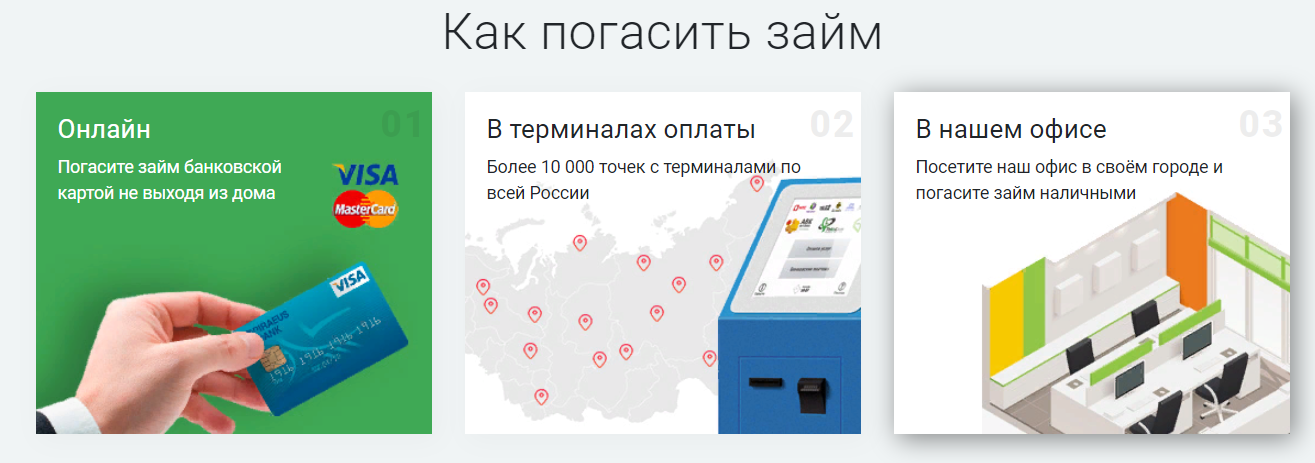

Как быстро погасить кредит в банке: Как погасить кредит в банке досрочно

Содержание

Как быстро погасить кредит и сэкономить на процентах

Если кредит стал тяжелым грузом для вашего бюджета, воспользуйтесь нашими советами — они помогут распрощаться с непогашенными займами раньше планируемого срока.

Жизнь взаймы — обыденное явление для развитых стран, где люди оформляют кредиты на покупку дома и машины, на обучение или развитие бизнеса. В Украине же брать денежный заём в банке или МФО не всегда выгодно из-за высоких процентных ставок. Тем не менее, достойно жить хочется здесь и сейчас, а зарплаты на реализацию всех желаний хватает не всегда. Отсюда растущая популярность кредитов наличными и онлайн-кредитов.

Многие украинцы оценили преимущества потребительского кредитования и массово покупают в кредит бытовую технику, мебель, электронику. Иногда на одной семье числится сразу несколько кредитов, а ежемесячные выплаты существенно подрывают бюджет. Рассказываем, как избавиться от «кредитной зависимости» в сжатые сроки.

1. Дробите большую проблему на мелкие

В первую очередь проведите ревизию своих обязательств: если у вас несколько кредитов, ранжируйте их по величине процентной ставки. Перепроверить свои расчеты можно с помощью кредитного калькулятора.

Перепроверить свои расчеты можно с помощью кредитного калькулятора.

После сфокусируйтесь на выплате займа с самым высоким процентом — обычно это задолженность по кредитной карте или краткосрочный кредит. Именно по ним вы переплачиваете больше всего, и чем быстрее вы от них избавитесь, тем лучше. Погашение по другим кредитам на это время можно ограничить минимальными обязательными платежами.

Если же ставки по вашим кредитам приблизительно равны, сначала выплачивайте те, что мельче. Каждая такая победа будет не только уменьшать финансовую нагрузку, но и мотивировать вас.

2. Выплачивайте чуть больше обязательной суммы

Даже если вы будете вносить всего на 10% больше положенного, то сможете погасить свой кредит быстрее. Главное — делать это регулярно. Также можно округлять платеж к большему значению. К примеру, если вам нужно ежемесячно вносить 830 грн, округлите сумму до 900 гривен, а еще лучше — к 1 000 грн. Ваш бюджет вряд ли заметит потерю этих 70-170 гривен, зато вы сможете закрыть свой кредит на несколько месяцев раньше. И существенно сэкономите на процентах.

И существенно сэкономите на процентах.

Чтобы побороть искушение платить меньше, внесите округленную сумму в свой календарь регулярных платежей. Система будет автоматически переводить ее на счет банка или МФО. Но не забудьте отменить платежи после того, как закроете свой кредит!

3. Отдавайте дополнительный заработок в счет погашения займа

Все иногда получают денежные бонусы в виде премий, 13-й зарплаты, подарка на День рождение от коллег или родственников и т.д. Обычно их очень хочется потратить на себя или порадовать приятным сюрпризом родных. Идея заманчивая, но несвоевременная. Вы сможете сделать это потом, когда не нужно будет думать о кредитах. А пока доходы, полученные сверх зарплаты, лучше направлять на выплату долгов.

4. Выясните, какими «хотелками» вы можете пренебречь

Если ваши расходы постоянно превышают доходы, вряд ли вам удастся надолго распрощаться с кредитами. Анализ личного или семейного бюджета поможет не только разобраться в существующих проблемах, но и предотвратит их появление в будущем. Записывайте свои ежедневные траты — даже мелкие, и вы поймете, через какие щели «вытекают» ваши деньги. Например, купленная по дороге на работу чашка кофе за месяц превращается в 500 — 700 гривен. Абонемент в спортклуб, которым никто не пользуется, съедает еще несколько сотен.

Записывайте свои ежедневные траты — даже мелкие, и вы поймете, через какие щели «вытекают» ваши деньги. Например, купленная по дороге на работу чашка кофе за месяц превращается в 500 — 700 гривен. Абонемент в спортклуб, которым никто не пользуется, съедает еще несколько сотен.

Держать себя в руках помогут программы планирования личного бюджета, например, Money Manager или Monefy. Они станут вашими финансовыми ассистентами и будут сами разносить ваши затраты по категориям, информировать о превышении указанного лимита и т.д.

Читайте также: 10 удобных приложений для контроля личного бюджета

Ну а если цифровые помощники вас не прельщают, можно использовать таблицы в Excel или же ручку и блокнот. Главное — делать записи систематически и детально. Вы удивитесь, сколько ресурсов можно освободить, если отказаться от некоторых маленьких удовольствий. А сэкономленные таким образом деньги пойдут на выплату кредитов.

5. Узнайте о возможности рефинансировать свои займы

Рефинансирование также известно многим как перекредитование. Суть в том, что заемщик берет кредит в банке или МФО для погашения задолженности перед другим финучреждением. Выгода очевидна: клиент получает сумму денег, которая покрывает «старые» займы, причем на более выгодных условиях — например, с более низкой процентной ставкой. В этом случае в новом кредитном договоре указано, что целевое назначение займа — выплата взятых ранее кредитов.

Суть в том, что заемщик берет кредит в банке или МФО для погашения задолженности перед другим финучреждением. Выгода очевидна: клиент получает сумму денег, которая покрывает «старые» займы, причем на более выгодных условиях — например, с более низкой процентной ставкой. В этом случае в новом кредитном договоре указано, что целевое назначение займа — выплата взятых ранее кредитов.

В Украине перекредитование не настолько распространено, как в странах Европы. Тем не менее, некоторые банки предлагают достаточно интересные программы. Например, Идея Банк позволяет заменить несколько потребительских кредитов одним в рамках программы рефинансирования «Встречное предложение». Клиент может взять кредит на сумму до 200 тыс. гривен на срок до 60 месяцев и с более низкими процентными ставками. А значит, ежемесячный платеж также уменьшится.

Плюс данной программы еще и в том, что клиенту больше не нужно контролировать дедлайны и оплаты по нескольким кредитам, достаточно помнить сумму и срок по одному кредиту. Который, к тому же, можно погасить досрочно.

Который, к тому же, можно погасить досрочно.

Кстати, возьмите за правило всегда требовать от финучреждений справки о закрытии кредитов, — это поможет защитить себя от неприятных сюрпризов в будущем.

6. Найдите временную подработку или новые источники дохода

На самом деле возможностей подзаработать достаточно много, если есть время и желание. Если вы владеете иностранными языками, подумайте о сотрудничестве с бюро переводов. А если умеете хорошо писать, создавать сайты или рисовать — ищите подработку на тематических биржах для фрилансеров. Те, у кого есть автомобиль, могут подписать контракт с Uber или Uklon. В конце концов, несколько месяцев можно поработать курьером или разносчиком пиццы, устроится на сезонные работы, давать уроки музыки онлайн — вариантов множество.

Если все вышеописанное не воодушевляет, подумайте, какие у вас могут быть неучтенные источники дохода. Возможно, это одежда или обувь в хорошем состоянии, которую вы не носите? Ее можно продать через платформы по типу shafa. ua и olx. Или, например, вы можете на какое-то время переехать жить к родственникам или друзьям и сдавать свою квартиру в аренду (как вариант, экономить на аренде самому).

ua и olx. Или, например, вы можете на какое-то время переехать жить к родственникам или друзьям и сдавать свою квартиру в аренду (как вариант, экономить на аренде самому).

7. Измените свой образ жизни

Как только вы выработаете привычку уверенно и стабильно обслуживать полученные кредиты и, соответственно, обеспечите себе безупречную кредитную историю, можно будет задуматься о новых big idea.

Так, например, тщательно выполняя рекомендации из предыдущих 6 пунктов, вы сможете накопить хотя бы часть средств на собственное дело, крупную покупку или, в конце концов, давно планируемый ремонт. Имея положительный опыт сотрудничества с вами, банки, скорее всего, охотно пойдут навстречу и выдадут желаемую сумму.

Мы надеемся, что эти простые правила помогут вам не только быстрее завершить выплаты по текущим кредитам, но также приучить себя к формированию сбережений для новых больших целей. Так, например, точно есть смыл рассматривать кредит, если ваша цель — образование, развитие бизнеса или покупку недвижимости. Ведь это то, что может принести вам прибыль в будущем.

Ведь это то, что может принести вам прибыль в будущем.

Досрочное погашение ипотеки в 2021 году

Возможно ли погасить ипотечный кредит досрочно?

По закону каждый гражданин РФ имеет возможность досрочно погасить любой кредит, включая ипотечный. Это право закреплено в Федеральном Законе № 284. Главное не забыть уведомить банк заранее о желании погасить ипотечный кредит раньше срока, иначе платеж не будет засчитан в счет погашения.

Если Вы взяли ипотеку в Банке ДОМ.РФ, то при полностью или частично досрочном погашении ипотеки заявление необходимо подать не позднее, чем за 15 дней до даты досрочного платежа; в других банках срок предварительного уведомления может отличаться.

Какие плюсы у досрочного погашения ипотеки?

Любой заемщик понимает, что чем скорее он избавиться от любого кредита, включая ипотечного — тем лучше для него. Но можно выделить три основные цели досрочного погашения ипотеки:

Уменьшить уровень регулярных расходов. Снять ежемесячную финансовую нагрузку и перенаправить освободившиеся средства на более необходимые\интересные сферы жизни.

Наконец стать собственником жилья. После полного погашения ипотечного кредита снимается обременение с недвижимости, и вы становитесь ее полноправным хозяином.

Экономия. Ведь при досрочном погашении ипотеки Вы не платите проценты за тот срок кредитования, который закрыли досрочно.

А есть ли минусы у досрочного погашения?

У полного досрочного погашения минусов практически нет. А вот у частично досрочного погашения минусов несколько больше:

Во-первых, можно не рассчитать свои силы и, потратив все свои сбережения на частичную оплату долга по ипотеке, не оставить средств на оплату последующих платежей согласно графику. Здесь мы рекомендуем всегда иметь «подушку безопасности». Можно иметь её в виде вклада или просто хранить «под подушкой», но это в любом случае лучше, чем потратить эти деньги на частичное погашение и потом рисковать недвижимостью, не имея возможности внести ежемесячный платеж из-за каких-либо жизненных обстоятельств.

Также не стоит забывать, что досрочное погашение снижает сумму налогового вычета по ипотеке. Но при желании заемщика всегда возможно автоматически направлять налоговый вычет в счет досрочного погашения ипотечного кредита. Достаточно просто обратиться в свой банк.

Частичное погашение ипотеки

Вы сами выбираете, как хотите досрочно погасить ипотеку: полностью или частично. При частичном возврате ипотеки есть два варианта перерасчета графика платежей:

Сократить срок кредитования. Это снизит общую переплату по ипотеке. А часть ежемесячного платежа, которая идет на оплату основного долга — увеличится. А процентная часть уменьшится.

Уменьшить размер ежемесячного платежа. Снизит Ваши ежемесячные расходы на обеспечение кредита

Процедура погашения ипотеки

Итак, Вы скопили определенную сумму и хотите полностью или досрочно погасить ипотеку. А что же делать дальше? Рассказываем:

1

При желании полностью погасить кредит, Вам необходимо узнать точную сумму для закрытия кредита. Для этого можно позвонить на телефон горячей линии Банка либо прийти в офис Банка. А если вы кредитовались в Банке ДОМ.РФ, то легко сможете сделать это в мобильном приложении.

Для этого можно позвонить на телефон горячей линии Банка либо прийти в офис Банка. А если вы кредитовались в Банке ДОМ.РФ, то легко сможете сделать это в мобильном приложении.

2

При частично досрочном погашении нет необходимости выполнять этот пункт. Вы сами указываете в заявлении сумму, на которую хотите погасить кредит. Теперь нужно подать заявление в Банк. Сделать это необходимо заранее. В Банке ДОМ.РФ этот срок составляет 15 календарных дней. В других банках может доходить до 30 дней. Заявление можно подать через офис банка. А при кредитовании в Банке ДОМ.РФ также через мобильное приложение банка.

3

Подготовить необходимую для погашения сумму и обеспечить её на счёте к дате, указанной в заявлении о погашении ипотеки.

4

В указанный день сумма для досрочного погашения спишется со счета. А еще через несколько дней, необходимых для операционной деятельности внутри банка, ипотека точно будет закрыта. Теперь можно идти в банк за справкой о закрытии ипотеки.

Теперь можно идти в банк за справкой о закрытии ипотеки.

Можно ли досрочно погасить ипотеку с помощью средств материнского капитала?

Как известно, материнский капитал можно тратить на улучшение жилищных условий. Можно ли отнести к этому досрочное погашение ипотечного кредита?

Да, средства мат. капитала можно потратить на досрочное погашение ипотеки в любом банке. Правда процедура погашения ипотеки в случае с материнским капиталом немного иная:

1

Изучить условия досрочного погашения по ипотечному кредиту, они должны быть прописаны в кредитном договоре. Банки выставляют разные требования к досрочному погашению и к срокам уведомления о желании погасить ипотеку досрочно. Свое намерение о досрочном погашении ипотеки должник в любом случае обязан оформить заранее.

2

Получить в банке справку об остатке задолженности по ипотеке и процентах с номером счета для перечисления средств материнского капитала.

3

Уведомить региональный отдел ПФР о желании использования средств материнского капитала на погашение ипотечного займа.

4

Получить все необходимые документы на сайте ПФР или Госуслуг и подготовить их.

5

Отправить весь пакет документов на рассмотрение в ПФР.

6

Дождаться решения Пенсионного Фонда.

7

При положительном решении от ПФР — обратиться в банк с заявлением на досрочное или частично досрочное погашение.

8

Далее деньги будут перечислены на указанный в справке из банка счет.

Минусы использования материнского капитала в досрочном погашении ипотеки

«Какие минусы?» — удивитесь Вы. Но минусы действительно есть. Давайте рассмотрим подробнее:

Во-первых, каждый из членов семьи имеет право на равную долю недвижимости. Следовательно, Ваш ребенок в обязательном порядке получит долю в квартире. В будущем же, возникнут проблемы при желании продать квартиру, обменять на квартиру с большей площадью и другие сделки с недвижимостью.

Следовательно, Ваш ребенок в обязательном порядке получит долю в квартире. В будущем же, возникнут проблемы при желании продать квартиру, обменять на квартиру с большей площадью и другие сделки с недвижимостью.

Также стоит учесть, что рефинансировать ипотеку с материнским капиталом также будет проблематично по причине юридических аспектов передачи собственности при наличии доли у несовершеннолетних детей.

Советуем несколько раз всё взвесить, прежде чем воспользоваться материнским капиталом для улучшения жилищных условий. Всё таки есть еще много способов, что бы его эффективно использовать для своих детей.

Как погасить кредит быстрее: 3 ключевые стратегии

Это устройство слишком маленькое

Если вы используете Galaxy Fold, рассмотрите возможность развернуть телефон или просмотреть его в полноэкранном режиме, чтобы оптимизировать работу.

Редакционная информация

Мы не рассмотрели все доступные продукты или предложения. Компенсация может повлиять на порядок отображения предложений на странице, но компенсация не влияет на наши редакционные мнения и рейтинги.

Многие или все продукты здесь от наших партнеров, которые платят нам комиссию. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.

Независимо от того, должны ли вы деньги по личному кредиту, автокредиту или другому типу кредита, чем раньше вы его погасите, тем меньше вы потратите на проценты. И эти сбережения могут действительно накапливаться с течением времени.

Кроме того, есть кое-что, что можно сказать о том, как сбросить свой долг и не иметь над головой очередной ежемесячный платеж. Большинство кредиторов не взимают штраф за досрочное погашение кредита (хотя некоторые могут — обязательно проконсультируйтесь с вашим кредитором). Если вы ищете, как погасить кредит до окончания срока кредита, даже до конца этого года, вот несколько советов по ускорению вашего плана погашения.

Перейти вперед

1. Сократите несколько небольших расходов в своем бюджете

Один из способов получить дополнительные деньги для дополнительной оплаты — сократить несколько небольших расходов из вашего бюджета. Конечно, вы могли бы сэкономить сотни долларов каждый месяц, если бы упаковали свою квартиру и уменьшили ее до меньшей площади в менее дорогом районе. Но при этом вы, вероятно, сделаете себя несчастным, поэтому, возможно, не стоит впадать в такую крайность. Вместо этого взгляните на небольшие изменения, которые вы можете внести.

Если вы хотите узнать, как погасить кредит быстрее, попробуйте накопить немного ежедневных сбережений и использовать их для погашения непогашенного остатка кредита. Вот лишь несколько способов:

- Приготовьте кофе сами, а не покупайте его вне дома

- Пропустите один прием пищи на вынос в неделю

- Отмените кабельное телевидение и замените свой тарифный план потоковым сервисом за четверть стоимости

- Понижение ваш тарифный план мобильного телефона (если вы работаете удаленно и у вас есть домашнее подключение к Интернету, вам может не понадобиться столько данных, сколько раньше)

- Завершите членство в тренажерном зале и вместо этого тренируйтесь дома или на открытом воздухе

- Делайте ремонт дома самостоятельно, а не платите за такие услуги, как уборка снега и уход за газоном

Это всего лишь несколько примеров, и каждый из них может не сделать огромную вмятину. Но дело в том, что сокращение мелочей может помочь вам сделать больше, чем минимальный платеж, и выбить свой долг, не выкорчевывая свою жизнь.

Но дело в том, что сокращение мелочей может помочь вам сделать больше, чем минимальный платеж, и выбить свой долг, не выкорчевывая свою жизнь.

2. Увеличьте свой доход с помощью подработки

Если вы хотите узнать, как быстрее погасить кредит и избавиться от остатка в этом году, увеличение вашего дохода может быть как раз то, что вам нужно. И если вы не получаете повышения на работе, вам, возможно, придется взять дело в свои руки и найти подработку. У вас есть разные варианты, и подработка, которую вы выберете, должна зависеть от вашего набора навыков, вида работы, которую вам нравится выполнять, и от того, предпочитаете ли вы работу, которую вы можете выполнять удаленно или нет.

Некоторые возможности получения дохода включают:

- Driving for a rideshare company

- Pet-sitting

- House-sitting

- Offering childcare services

- Tutoring

- Telemarketing

- Web design

- Copyediting

- Medical billing

- Delivering groceries or food

Keep Имейте в виду, что вы можете выбрать более одного дополнительного концерта. Просто не перенапрягайтесь до такой степени, что вы рискуете отстать на своей основной работе.

Просто не перенапрягайтесь до такой степени, что вы рискуете отстать на своей основной работе.

Предостережение

Убедитесь, что у вас достаточно денег в резервном фонде, чтобы покрыть любые непредвиденные расходы, прежде чем вы начнете пытаться погасить свой личный кредит быстрее. Хотя расплачиваться с долгами приятно, вам все равно придется платить по счетам, если случится кризис.

3. Используйте непредвиденные доходы в своих интересах

Вы можете получить дополнительные деньги в течение года, будь то в виде возврата налога, бонуса на работе или подарка от родственника. Если вы возьмете эти дополнительные деньги и примените их к своему непогашенному кредиту в качестве единовременного платежа, вы станете намного ближе к погашению своего личного кредита.

Лучше погасить основную сумму кредита раньше

Когда дело доходит до денег, не все долги одинаковы. Задолженность по кредиту в рассрочку, такому как личный кредит, например, не так плоха, как наличие возобновляемого долга (например, долга по кредитной карте). Мало того, что личный кредит, вероятно, будет взимать более низкую процентную ставку, личный кредит не будет учитываться в вашем коэффициенте использования кредита — число, которое может повредить вашему кредитному рейтингу, если оно станет слишком высоким. Точно так же разумно иметь автокредит, и если вы будете вносить ежемесячные платежи по автокредиту, это действительно может помочь создать положительную кредитную историю (что повысит ваш кредит).

Задолженность по кредиту в рассрочку, такому как личный кредит, например, не так плоха, как наличие возобновляемого долга (например, долга по кредитной карте). Мало того, что личный кредит, вероятно, будет взимать более низкую процентную ставку, личный кредит не будет учитываться в вашем коэффициенте использования кредита — число, которое может повредить вашему кредитному рейтингу, если оно станет слишком высоким. Точно так же разумно иметь автокредит, и если вы будете вносить ежемесячные платежи по автокредиту, это действительно может помочь создать положительную кредитную историю (что повысит ваш кредит).

В то же время это, безусловно, помогает как можно быстрее погасить остаток по кредиту. Таким образом, вы сэкономите на процентах и столкнетесь с меньшим финансовым стрессом. По этой причине работа над погашением долга может быть большой финансовой целью.

Лучшие потребительские кредиты The Ascent

Ищете потребительский кредит, но не знаете, с чего начать? Наши фавориты предлагают быстрое одобрение и самые низкие процентные ставки. Ознакомьтесь с нашим списком, чтобы найти лучший кредит для вас.

Ознакомьтесь с нашим списком, чтобы найти лучший кредит для вас.

Лучшие потребительские кредиты

Об авторе

Мори Бэкман — писатель по личным финансам, освещающий самые разные темы: от социального обеспечения до кредитных карт, ипотеки и REIT. У нее также есть опыт редактирования, и она появляется в живых подкастах, чтобы говорить о финансовых вопросах.

Поделиться этой страницей

Email IconПоделиться этим сайтом с электронной почтой

Мы твердо верим в Золотое правило, поэтому редакционные мнения принадлежат только нам и не были ранее проверены, одобрены или одобрены включенными рекламодателями.

Ascent не охватывает все предложения на рынке. Редакционный контент The Ascent отделен от редакционного контента The Motley Fool и создается другой командой аналитиков.

У Motley Fool есть политика раскрытия информации. Автор и/или Пестрый Дурак могут иметь интерес к упомянутым компаниям.

The Ascent — это служба Motley Fool, которая оценивает и анализирует товары первой необходимости для решения повседневных финансовых вопросов.

Copyright © 2018 — 2022 Восхождение. Все права защищены.

О Восхождении

О нас

Свяжитесь с нами

отдел новостей

Как мы зарабатываем деньги

Редакционная честность

Методология рейтингов

Новостная лента

Узнать

Кредитные карты

Банковское дело

Брокерские услуги

Криптовалюта

Ипотека

Страхование

Кредиты

Последние статьи

Досрочное погашение личных кредитов: плюсы и минусы

Досрочное погашение личного кредита всегда не составляет труда, верно? Не обязательно — есть и другие факторы, о которых вам нужно знать, прежде чем сделать свой выбор.

С одной стороны, досрочное погашение долга может сэкономить деньги на процентах. Вы также можете увидеть повышение кредитного рейтинга, потому что улучшится соотношение вашего долга к доходу. Но у этих финансовых решений могут быть недостатки. Например, некоторые личные кредиты предусматривают штрафы за досрочное погашение. И если вы работаете над созданием своей кредитной истории, досрочная выплата может сократить звездную историю своевременных платежей и даже вызвать временное снижение вашего кредитного рейтинга.

Итак, какой выбор подходит именно вам? Давайте углубимся в детали, чтобы вы могли принять взвешенное решение.

В этой статье

- Преимущества досрочного погашения

- Недостатки досрочного погашения

- Взимает ли LendingClub штрафы за досрочное погашение?

- Итоги

- Часто задаваемые вопросы

Преимущества досрочного погашения личного кредита

Сокращение долга и поддержание его на управляемом уровне являются важными факторами в поддержании отличной кредитной истории и укреплении вашего финансового положения. Досрочное погашение личного кредита делает все это и многое другое.

1. Вы экономите на процентах.

Чем быстрее вы сможете погасить кредит, тем меньше вам придется платить по процентам. Поскольку это в конечном итоге снижает общую стоимость займа, потенциальная экономия может быть значительной.

Вот пример. Допустим, вы вернули 10 000 долларов США по личному кредиту в размере 30 000 долларов США с процентной ставкой 10% и сроком действия вашего кредита на три года. Если вы решите погасить оставшиеся 20 000 долларов досрочно единовременно, вы сэкономите около 6000 долларов в виде процентов по сравнению с выплатой 9 долларов.000 процентов в течение всего срока кредита.

Если вы решите погасить оставшиеся 20 000 долларов досрочно единовременно, вы сэкономите около 6000 долларов в виде процентов по сравнению с выплатой 9 долларов.000 процентов в течение всего срока кредита.

2. Ваш месячный бюджет увеличится.

После того, как этот регулярный ежемесячный платеж исчезнет, в вашем бюджете появятся дополнительные деньги на другие нужды. Вы сможете выделить эту сумму на повседневные расходы или направить ее на важные финансовые цели, такие как создание резервного фонда, накопление на пенсию или инвестирование.

3. Вы снизите отношение долга к доходу.

Отношение вашего долга к доходу — это сумма ваших долгов, разделенная на ваш доход, и это ключевой показатель, который кредиторы используют для принятия решений о займе. Снизив отношение долга к доходу, вы можете увидеть увеличение своего кредитного рейтинга* и получить право на более выгодные условия кредита и варианты кредита в будущем, если вам это понадобится.

4.

Вы обретаете душевное спокойствие.

Вы обретаете душевное спокойствие.

Чем раньше вы погасите личный кредит, тем быстрее вы освободитесь от этой долговой ответственности, а наличие на одно финансовое обязательство меньше может уменьшить стресс, связанный с ежемесячными финансами. Но убедитесь, что досрочное погашение личного кредита не создает для вас финансового бремени в будущем. Прежде чем принять решение, убедитесь, что вы в состоянии оплачивать свои регулярные ежемесячные расходы без стресса и иметь резервный фонд, если он вам когда-нибудь понадобится. Старайтесь не тратить деньги на свои сберегательные или пенсионные счета, так как в долгосрочной перспективе эти счета могут сэкономить вам больше.

Недостатки досрочного погашения личного кредита

Хотя это может сэкономить проценты, положить дополнительные деньги в ваш карман и сократить долговую нагрузку, у него могут быть и некоторые недостатки. Вот три возможных последствия для рассмотрения.

1. Вы можете заплатить штраф за досрочное погашение.

Некоторые кредиторы включают пункт о штрафах за досрочное погашение в кредитные договоры, чтобы возместить проценты, которые они потеряют, если кредит будет погашен досрочно. Эта сумма обычно устанавливается в процентах от непогашенного остатка основного долга на момент погашения.

Внимательно проверьте кредитные документы и посчитайте, прежде чем принимать решение. Хотя вы сэкономите на процентах, штраф за досрочное погашение может уменьшить эту выгоду или полностью свести ее на нет, особенно если ваш кредит имеет низкую фиксированную процентную ставку или более короткий срок.

Если вы планируете погасить личный кредит досрочно, прежде чем брать кредит, знайте, что не все кредиторы предусматривают штрафы за досрочное погашение в условиях кредита. LendingClub, например, не взимает никаких комиссий или штрафов за досрочное погашение, поэтому вы можете погасить кредит досрочно и сэкономить на процентах, не беспокоясь о недостатках.

2. Это может повлиять на ваш кредитный рейтинг.

Когда вы выплачиваете личный кредит, ваш кредитный баланс и кредитная история меняются, и результаты могут повлиять на ваши кредитные цели.

Личный кредит отображается в вашем кредитном отчете как счет кредита в рассрочку, который включает конкретную сумму кредита и график погашения. Поскольку история платежей является самым важным фактором в определении вашего кредитного рейтинга, твердая история своевременных ежемесячных платежей может быть выгодна для ваших финансов в долгосрочной перспективе. Когда вы досрочно погашаете свои личные кредиты, вы потенциально теряете месяцы (или даже годы) положительной истории платежей.

В то же время кредитный возраст всех ваших учетных записей и наличие хорошо управляемого сочетания кредитов, таких как кредитные карты, студенческие кредиты или счета автокредитов, и это лишь некоторые из них, также влияют на ваш счет. Учитывая эти ключевые меры, досрочное погашение личного кредита может привести к временному снижению вашего кредитного рейтинга.

3. У вас могут быть более разумные финансовые возможности.

Если процентная ставка по вашему личному кредиту ниже, чем ставки, взимаемые с вас по другим видам долга, возможно, ваши деньги лучше потратить в другом месте. Вместо того, чтобы досрочно погасить свой личный кредит, вы могли бы сосредоточиться на погашении долга с более высокими процентами, например, на балансе кредитной карты, что может сэкономить вам больше в долгосрочной перспективе. Вы также можете рассмотреть вопрос об увеличении взноса в пенсионный план на работе, чтобы иметь право на подбор работодателя или внесение денег на высокодоходный сберегательный счет.

И, конечно же, прежде чем вносить изменения в свои ежемесячные взносы или досрочно погашать личный кредит, проверьте свои банковские счета и убедитесь, что у вас есть средства для покрытия как ожидаемых ежемесячных расходов, так и непредвиденных обстоятельств. Подготовка к будущему может избавить вас от большого стресса.

Взимает ли LendingClub штрафы или комиссии за досрочное погашение?

Ставки, сборы и условия кредита для физических лиц сильно различаются в зависимости от кредитора. Вот почему всегда важно изучить детали вашего предложения, чтобы в конечном итоге вы не заплатили больше, чем необходимо, или больше, чем вы можете себе позволить.

Вот почему всегда важно изучить детали вашего предложения, чтобы в конечном итоге вы не заплатили больше, чем необходимо, или больше, чем вы можете себе позволить.

В LendingClub вы можете погасить свой личный кредит досрочно или заплатить больше, чем ваша договорная ежемесячная сумма, в любое время без каких-либо штрафов или комиссий за досрочное погашение. Любые платежи, которые вы делаете в дополнение к вашему регулярному ежемесячному платежу, применяются для уменьшения основного остатка вашего кредита. Эта гибкость позволяет вам уменьшить сумму процентов, которые вы будете платить в целом, не беспокоясь о скрытых комиссиях.

Практический результат

В конце концов, досрочное погашение личного кредита или нет, во многом зависит от кредитора. Прежде чем принять решение, рассмотрите все возможные сборы и взвесьте все за и против, чтобы сравнить, что вы можете получить в краткосрочной перспективе, с более крупными кредитными и финансовыми целями. Если вы можете запланировать досрочное погашение личного кредита, прежде чем брать кредит, рассмотрите кредиторов, которые, как LendingClub, не взимают штрафы или сборы за досрочное погашение.

Часто задаваемые вопросы о досрочном погашении личного кредита

1. Если я досрочно погашу личный кредит, буду ли я платить меньше процентов?

Да. Погасив свои личные кредиты досрочно, вы прекращаете ежемесячные платежи, а это означает, что больше не будет взиматься процентная ставка. Меньше процентов равно больше сэкономленных денег.

2. Что такое штраф за досрочное погашение и почему он существует?

Штраф за досрочное погашение — это плата, которую некоторые кредиторы взимают, когда заемщик полностью или частично погашает кредит до истечения срока действия соглашения. По сути, штрафы за досрочное погашение отговаривают заемщика от досрочного погашения кредита, что приводит к тому, что кредитор упускает процентный доход. Лучший способ избежать штрафа за досрочное погашение — работать с кредитором, который его не взимает. В LendingClub, например, вы можете в любой момент внести дополнительные платежи или полностью погасить кредит без каких-либо дополнительных комиссий.