Мтс банк оплата кредита: Способы пополнения и погашения кредитов и займов других банков

Возврат страховки в МТС-Банк

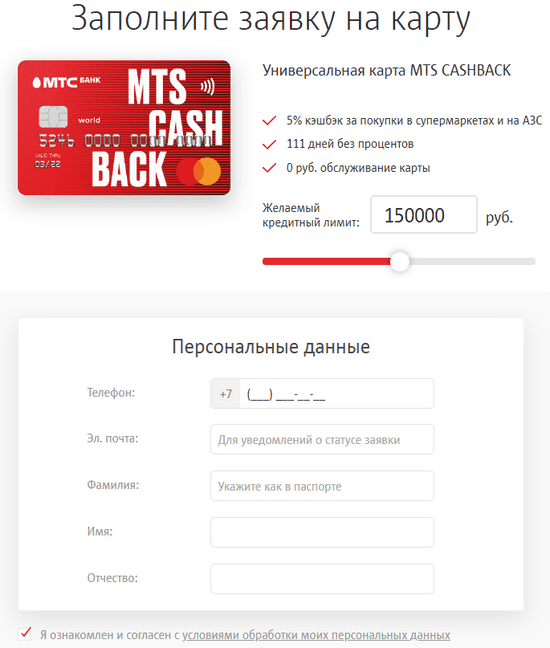

Оформление страховки — обязательное требование для получения кредитки или потребительского кредита под сниженную процентную ставку в ПАО “МТС-Банк”. У этого банка, как и у большинства других, есть партнерские страховые компании. Например, САО «ВСК», ООО СК «Ренессанс Жизнь». Нередко условия страхования в партнерских страховых компаниях банков не так выгодны, как у независимых. Сэкономить можно, отказавшись от страхования.

Мы готовы предложить вам комплексное решение для возврата денег за страховой полис: бесплатная инструкция “Вернуть деньги за страховки по кредиту” и набор документов.

Но прежде, чем вы приступите к прочтению нашей инструкции и изучению пакета документов, мы предлагаем разобрать популярные домыслы об отказе от страховых полисов.

%%type:instruction, id:bank_insurance%%

Миф 1: от страховки отказаться нельзя в принципе

Как раз наоборот. Однако на сумму возврата влияет срок обращения. Чем оперативнее с момента оформления страховки, тем лучше. Отказ от страховки не позднее четырнадцати дней гарантирует клиенту возможность получения полной стоимости полиса. Период, в который клиент имеет возможность оформить отказ от страховки без потерь, может быть увеличен страховой компанией. Внимательно ознакомьтесь с документацией по займу.

Чем оперативнее с момента оформления страховки, тем лучше. Отказ от страховки не позднее четырнадцати дней гарантирует клиенту возможность получения полной стоимости полиса. Период, в который клиент имеет возможность оформить отказ от страховки без потерь, может быть увеличен страховой компанией. Внимательно ознакомьтесь с документацией по займу.

По истечении 14 дней страховку также можно вернуть, если это предусмотрено договором. Обычно сумма для возврата клиенту рассчитывается с учетом неиспользованной части полиса.

Если банк не уведомил, что покупка полиса является платной и от нее можно отказаться, а также не предоставил варианты кредита без страхования, то он нарушил права как потребителя. Право на полное информирование об услуге закреплено в законе. В таком случае вы можете вернуть деньги за полис в полном объеме вне зависимости от срока подачи заявки — до истечения четырнадцати дней или после.

Отказаться от страховки и вернуть деньги можно и в случае досрочного погашения кредита. С 1 сентября 2020 г. это право заемщика прямо закреплено в законе. Возврату подлежит сумма страховой премии за вычетом использованного периода. Если договор был заключен до 1 сентября 2020 г., возврат денег за неиспользованную часть страховки возможен, если страховая сумма зависит от остатка по кредиту.

С 1 сентября 2020 г. это право заемщика прямо закреплено в законе. Возврату подлежит сумма страховой премии за вычетом использованного периода. Если договор был заключен до 1 сентября 2020 г., возврат денег за неиспользованную часть страховки возможен, если страховая сумма зависит от остатка по кредиту.

Миф 2: если я откажусь, то процент по кредиту вырастет

Для подобного опасения есть основания. Но это верно только в случае, если оформление страхового полиса является условием предоставления сниженной ставки по кредиту. Внимательно ознакомьтесь с договором, как правило, условие об увеличении процентной ставки при отказе от страховки прописано в четвертом разделе “Процентная ставка”. Необходимо учитывать, что банк не может ограничить выбор клиента исключительно собственной или партнерской страховой компанией. Так, страховая, предложенная банком, почти всегда дороже. Ориентируясь на практику, можно утверждать, что стоимость полиса в тех страховых, с которыми у банка заключен договор, может оказаться выше, чем в страховой, не связанной с банком. Для получения низкого процента по кредиту можно оформить отказ от страховки в “дружественной” компании и приобрести страховой полис на более выгодных условиях в независимой страховой компании. Предъявить новый страховой полис в ПАО “МТС-Банк” потребуется в течение тридцати дней.

Для получения низкого процента по кредиту можно оформить отказ от страховки в “дружественной” компании и приобрести страховой полис на более выгодных условиях в независимой страховой компании. Предъявить новый страховой полис в ПАО “МТС-Банк” потребуется в течение тридцати дней.

Миф 3: отказ от страховки — это крайне сложно

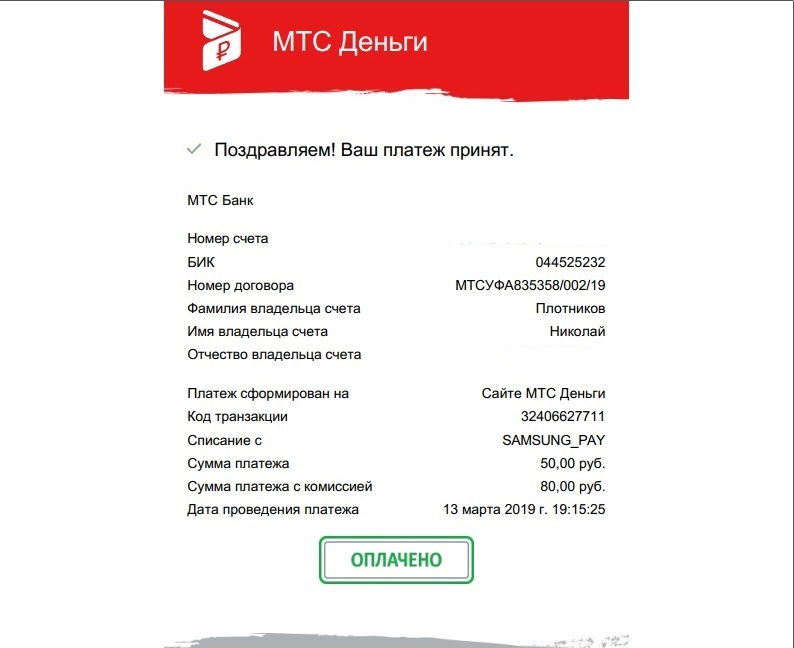

Как раз наоборот. Для возврата страховки достаточно направить в банк заявление об отказе лично или через почту. К заявлению необходимо приложить копию своего паспорта, чек об оплате страхового полиса, а также страховой договор со всеми приложениями. Утеря чека не является проблемой. В соответствии с положениями закона о защите прав потребителей в качестве замены можно приложить документ, подтверждающий оплату (снимок экрана из интернет-банка или выписка из банка о транзакции, например).

Срок возврата денег зависит от даты приобретения страховки.

Дата приобретения полиса | Срок возврата |

до 1 сентября 2020 г. | 10 дней |

после 1 сентября 2020 г. | 7 дней |

Если банк не возвращает стоимость страхового полиса или какую-то ее часть, клиент имеет право на обращение в Банк России. Это можно сделать на официальном сайте. Принудительно со страховой компании деньги взыщет суд. Оформите иск, а после вступления в силу судебного решения обратитесь с исполнительным листом в тот банк, где у страховой компании оформлен счет.

поделиться статьёй

Оплата или удовлетворение оставшейся задолженности MTS Образец статей

(a) В случае и в течение любого срока невыполнения Компанией обязательств по выплате любой основной суммы или любой премии или процентов по любому Старшему долгу (после льготного период, если применимо), когда он становится подлежащим оплате, будь то в срок погашения или в дату, установленную для досрочного погашения, или в соответствии с заявлением об ускорении, или иным образом, после письменного уведомления Компании о таком неисполнении со стороны держателей такого Старшего долга или любой доверительный управляющий для него, если и до тех пор, пока такое неисполнение не будет устранено или отменено или не прекратит свое существование, никакие прямые или косвенные платежи (наличными, имуществом, ценными бумагами, путем взаимозачета или иным образом) не могут быть сделаны или согласованы.

в счет основной суммы или любой премии или процентов (включая любые Дополнительные проценты) по любой из Ценных бумаг или в отношении любого выкупа, погашения, погашения, покупки или иного приобретения любой из Ценных бумаг.

в счет основной суммы или любой премии или процентов (включая любые Дополнительные проценты) по любой из Ценных бумаг или в отношении любого выкупа, погашения, погашения, покупки или иного приобретения любой из Ценных бумаг.Заемщик и Гаранты не будут и не разрешат своим соответствующим Дочерним компаниям (a) во время любого Неисполнения или Случая неисполнения досрочно погасить, выкупить, аннулировать, купить или иным образом списать основную сумму, в полностью или частично любой Задолженности, кроме Обязательств; при условии, что вышеизложенное не запрещает (x) досрочное погашение Задолженности, которое финансируется исключительно за счет поступлений от нового займа, которое в противном случае было бы разрешено условиями § 8.1, и (y) досрочное погашение, погашение, аннулирование или другие погашение основной суммы Задолженности, обеспеченной Недвижимым имуществом, которое погашается исключительно за счет доходов от продажи Недвижимого имущества, обеспечивающего такую Задолженность; или (b) изменить любой документ, подтверждающий любую Задолженность (кроме Обязательств), чтобы ускорить дату погашения или обязательные выплаты основной суммы такой Задолженности в течение существования Случая невыполнения обязательств.

Предоставление обеспечительного интереса по настоящему Соглашению и все права, полномочия и средства правовой защиты в связи с ним остаются в полной силе и действии до тех пор, пока Административный агент (i) не передаст и не передаст все Обеспечение, находящееся в его распоряжении, Доверителям, и (ii) подписал письменное заявление об освобождении или расторжении и передал Концедентам без права регресса или гарантии любое оставшееся Обеспечение и все права, переданные настоящим. После полной оплаты Обязательств, расторжения Аккредитивов, Разрешенных соглашений о хеджировании, обеспеченных настоящим Соглашением, Кредитным соглашением и Совокупными обязательствами, и соблюдения Концедентами всех условий и соглашений по настоящему Соглашению, Административный агент по письменному запросу и за счет Заемщика, незамедлительно выпустит, переуступит и передаст Залоговое обеспечение Доверителям и объявит, что настоящее Соглашение утратило силу или действие.

За исключением случаев, специально оговоренных в Разделе 6.

6, обязательство Компании выплатить (или заставить одну из своих дочерних компаний или Материнскую компанию выплатить) Исполнительной власти суммы и принять меры, предусмотренные в настоящем Соглашении, является абсолютным и безусловным и не должно быть затронуты какими-либо обстоятельствами, включая, помимо прочего, любой зачет, встречный иск, компенсацию, защиту или другое право, которое Компания (включая ее дочерние компании и Материнскую компанию) может иметь против него или кого-либо еще. Все суммы, подлежащие выплате Компанией (включая ее дочерние компании и Материнскую компанию по настоящему Соглашению), должны быть выплачены без уведомления или требования. Исполнительный директор не обязан искать другую работу в целях уменьшения сумм, подлежащих выплате, или договоренностей, заключенных в соответствии с любым положением настоящего Соглашения, и, за исключением случаев, предусмотренных в Разделе 5.2 (b) или 5.3 (c) настоящего Соглашения, получение любой такой другой работы ни в коем случае не приведет к сокращению обязательств Компании по осуществлению (или обеспечению осуществления) платежей и договоренностей, которые должны быть выполнены в соответствии с настоящим Соглашением.Восстановление при определенных обстоятельствах. Обязательства Гаранта по настоящему Соглашению остаются в полной силе и действии до тех пор, пока все Гарантированные обязательства не будут неотъемлемо оплачены в полном объеме, Обязательства по Кредитному соглашению не будут прекращены или срок их действия не истек, а все Сделки по управлению процентными ставками не будут прекращены или срок их действия не истек. Если в любое время какая-либо выплата основной суммы долга или процентов по любой Ноте или любой другой суммы, подлежащей уплате Принципалом или любой другой стороной по Кредитному соглашению, любая Сделка по управлению процентными ставками или любой другой Заемный документ аннулируется или должен быть иным образом восстановлен или возвращен в случае неплатежеспособности, банкротства или реорганизации Принципала или иным образом обязательства Гаранта по настоящему Соглашению в отношении такого платежа восстанавливаются, как если бы такой платеж должен был быть произведен, но не был произведен в то время.

Если Банк ускорит предоставление Срочной ссуды после возникновения и в течение Случая невыполнения обязательств, Заемщик должен немедленно выплатить Банку сумму, равную сумме (i) всей непогашенной основной суммы плюс начисленные и невыплаченные проценты в отношении Авансов по срочному кредиту, (ii) Комиссии за досрочное погашение, (iii) Окончательного платежа и (iv) всех других сумм, если таковые имеются, которые подлежат уплате в отношении Авансов по срочному кредиту, включая проценты по Ставке по умолчанию в отношении любых просроченных сумм.

(a) В соответствии с Разделом 8.01(b) настоящего документа, когда (i)(x) Компания передает Доверительному управляющему все непогашенные Облигации (кроме Облигаций, замененных в соответствии с Разделом 2.07 настоящего документа) для аннулирования или (y) все непогашенные Облигации, которые до этого не были переданы для аннулирования, подлежат оплате, будь то при наступлении срока погашения или при погашении, или подлежат оплате в течение одного года, или должны быть предъявлены к погашению в течение одного года в соответствии с договоренностями, удовлетворяющими Доверительного управляющего, для направления уведомления о погашение Доверительным управляющим от имени и за счет Компании, и Компания или Гарант безвозвратно депонирует или обеспечивает размещение у Доверительного управляющего в качестве трастовых фондов исключительно в интересах Держателей денег в долларах США, без права отзыва Государственные ценные бумаги США или их комбинация в таких количествах, которые будут достаточными без учета реинвестирования процентов для выплаты и погашения всей задолженности по таким Облигациям.

t до сих пор переданы Доверительному управляющему для аннулирования основной суммы и премии, если таковые имеются, и начисленных процентов до даты погашения или погашения, (ii) на дату такого депозита не произошло ни одного случая неисполнения или случая невыполнения обязательств, или произойти в результате такого депозита, и такой депозит не приведет к нарушению или невыполнению обязательств по любому другому инструменту, стороной которого является Компания или Гарант или по которому Компания или Гарант связаны обязательствами; (iii) Компания или Гарант выплатили или обеспечили выплату всех сумм, подлежащих выплате по настоящему Соглашению и Облигациям; и (iv) Компания передала Доверительному управляющему безотзывные инструкции по настоящему Соглашению о применении депонированных денег для выплаты таких Облигаций при наступлении срока погашения или Даты погашения, в зависимости от обстоятельств, Доверительный управляющий должен подтвердить выполнение и выполнение настоящего Соглашения. Соглашение по требованию Компании (сопровождаемое сертификатом должностного лица и заключением юрисконсульта, в котором говорится, что все предварительные условия, указанные в настоящем документе, касающиеся удовлетворения и исполнения настоящего Соглашения, были соблюдены) и за счет Компании.Облигации или их части, подлежащие погашению, после уведомления о погашении в соответствии с требованиями Раздела 10.02 (в случае погашения в соответствии с Разделом 10.01) в Дату погашения подлежат оплате по Цене погашения и (если Эмитент не выплачивает Цену выкупа) проценты на Цену выкупа не начисляются в течение любого периода после даты, до которой начисляются проценты для целей расчета Цены выкупа.

Депонент несет ответственность за выплату вознаграждения Администратора по Соглашению об администрировании и возмещает Администратору все расходы и обязательства Администратора, понесенные по Соглашению об администрировании.

Кредитор, по письменному запросу и за счет Заемщика, после выплаты в полном объеме всей основной суммы и процентов по Кредиту и всех других сумм, причитающихся и подлежащих выплате по Кредитным документам в соответствии с условиями и положениями Раздела 2.

3.1 настоящего Соглашения о займе, освобождает от ранее не освобожденного Залогового права на Имущество.

в счет основной суммы или любой премии или процентов (включая любые Дополнительные проценты) по любой из Ценных бумаг или в отношении любого выкупа, погашения, погашения, покупки или иного приобретения любой из Ценных бумаг.

в счет основной суммы или любой премии или процентов (включая любые Дополнительные проценты) по любой из Ценных бумаг или в отношении любого выкупа, погашения, погашения, покупки или иного приобретения любой из Ценных бумаг.

6, обязательство Компании выплатить (или заставить одну из своих дочерних компаний или Материнскую компанию выплатить) Исполнительной власти суммы и принять меры, предусмотренные в настоящем Соглашении, является абсолютным и безусловным и не должно быть затронуты какими-либо обстоятельствами, включая, помимо прочего, любой зачет, встречный иск, компенсацию, защиту или другое право, которое Компания (включая ее дочерние компании и Материнскую компанию) может иметь против него или кого-либо еще. Все суммы, подлежащие выплате Компанией (включая ее дочерние компании и Материнскую компанию по настоящему Соглашению), должны быть выплачены без уведомления или требования. Исполнительный директор не обязан искать другую работу в целях уменьшения сумм, подлежащих выплате, или договоренностей, заключенных в соответствии с любым положением настоящего Соглашения, и, за исключением случаев, предусмотренных в Разделе 5.2 (b) или 5.3 (c) настоящего Соглашения, получение любой такой другой работы ни в коем случае не приведет к сокращению обязательств Компании по осуществлению (или обеспечению осуществления) платежей и договоренностей, которые должны быть выполнены в соответствии с настоящим Соглашением.

6, обязательство Компании выплатить (или заставить одну из своих дочерних компаний или Материнскую компанию выплатить) Исполнительной власти суммы и принять меры, предусмотренные в настоящем Соглашении, является абсолютным и безусловным и не должно быть затронуты какими-либо обстоятельствами, включая, помимо прочего, любой зачет, встречный иск, компенсацию, защиту или другое право, которое Компания (включая ее дочерние компании и Материнскую компанию) может иметь против него или кого-либо еще. Все суммы, подлежащие выплате Компанией (включая ее дочерние компании и Материнскую компанию по настоящему Соглашению), должны быть выплачены без уведомления или требования. Исполнительный директор не обязан искать другую работу в целях уменьшения сумм, подлежащих выплате, или договоренностей, заключенных в соответствии с любым положением настоящего Соглашения, и, за исключением случаев, предусмотренных в Разделе 5.2 (b) или 5.3 (c) настоящего Соглашения, получение любой такой другой работы ни в коем случае не приведет к сокращению обязательств Компании по осуществлению (или обеспечению осуществления) платежей и договоренностей, которые должны быть выполнены в соответствии с настоящим Соглашением.

t до сих пор переданы Доверительному управляющему для аннулирования основной суммы и премии, если таковые имеются, и начисленных процентов до даты погашения или погашения, (ii) на дату такого депозита не произошло ни одного случая неисполнения или случая невыполнения обязательств, или произойти в результате такого депозита, и такой депозит не приведет к нарушению или невыполнению обязательств по любому другому инструменту, стороной которого является Компания или Гарант или по которому Компания или Гарант связаны обязательствами; (iii) Компания или Гарант выплатили или обеспечили выплату всех сумм, подлежащих выплате по настоящему Соглашению и Облигациям; и (iv) Компания передала Доверительному управляющему безотзывные инструкции по настоящему Соглашению о применении депонированных денег для выплаты таких Облигаций при наступлении срока погашения или Даты погашения, в зависимости от обстоятельств, Доверительный управляющий должен подтвердить выполнение и выполнение настоящего Соглашения.

t до сих пор переданы Доверительному управляющему для аннулирования основной суммы и премии, если таковые имеются, и начисленных процентов до даты погашения или погашения, (ii) на дату такого депозита не произошло ни одного случая неисполнения или случая невыполнения обязательств, или произойти в результате такого депозита, и такой депозит не приведет к нарушению или невыполнению обязательств по любому другому инструменту, стороной которого является Компания или Гарант или по которому Компания или Гарант связаны обязательствами; (iii) Компания или Гарант выплатили или обеспечили выплату всех сумм, подлежащих выплате по настоящему Соглашению и Облигациям; и (iv) Компания передала Доверительному управляющему безотзывные инструкции по настоящему Соглашению о применении депонированных денег для выплаты таких Облигаций при наступлении срока погашения или Даты погашения, в зависимости от обстоятельств, Доверительный управляющий должен подтвердить выполнение и выполнение настоящего Соглашения. Соглашение по требованию Компании (сопровождаемое сертификатом должностного лица и заключением юрисконсульта, в котором говорится, что все предварительные условия, указанные в настоящем документе, касающиеся удовлетворения и исполнения настоящего Соглашения, были соблюдены) и за счет Компании.

Соглашение по требованию Компании (сопровождаемое сертификатом должностного лица и заключением юрисконсульта, в котором говорится, что все предварительные условия, указанные в настоящем документе, касающиеся удовлетворения и исполнения настоящего Соглашения, были соблюдены) и за счет Компании. 3.1 настоящего Соглашения о займе, освобождает от ранее не освобожденного Залогового права на Имущество.

3.1 настоящего Соглашения о займе, освобождает от ранее не освобожденного Залогового права на Имущество.Мобильные ТелеСистемы : Fitch изменило прогноз МТС Банка на «Позитивный»

MBT

| |

5.500 | -8,64% |

20.07.2021 | 05:01

Fitch Ratings изменило прогноз по рейтингу МТС-Банка (MTSB) со «Стабильного» на «Позитивный» и подтвердило долгосрочный рейтинг дефолта эмитента («РДЭ») банка на уровне «BB-».

Fitch также подтвердило рейтинг устойчивости банка на уровне «b+». Полный список рейтинговых действий приведен ниже.

КЛЮЧЕВЫЕ РЕЙТИНГОВЫЕ ФАКТОРЫ

Пересмотр прогноза по РДЭ МТСБ последовал за аналогичным действием в отношении мажоритарного акционера банка, ПАО «Мобильные ТелеСистемы» («МТС», «BB+/Позитивный»). РДЭ банка «BB-» и рейтинг поддержки «3» обусловлены потенциальной поддержкой со стороны материнской компании в случае необходимости. По мнению Fitch, МТС имеет сильную склонность поддерживать свою дочернюю компанию, учитывая ее почти 100%-ное владение; усиление интеграции между банком и телекоммуникационной компанией в последние годы; и общий риск для бренда и репутации материнской компании из-за дефолта дочерней компании.

Разница в две ступени между рейтингами МТС и МТСБ отражает небольшую, хотя и растущую клиентскую базу дочерней компании и, следовательно, в настоящее время ее скромную стратегическую значимость для материнской компании, а также короткую историю прибыльных результатов.

Рейтинг устойчивости МТСБ на уровне «b+» отражает узкую клиентскую базу в концентрированном российском банковском секторе с упором на потребительское кредитование с высоким риском/высокой доходностью (50% всех активов на конец 1 кв. 2021 г.). Рейтинг устойчивости также учитывает высокие темпы роста кредитов банка в необеспеченном розничном сегменте (на 14% в 1 кв. 2021 г., не в годовом исчислении), что подвергает качество активов и прибыльности потенциальным спадам кредитного цикла, а также лишь скромные резервы капитала.

Обесцененные кредиты (Стадия 3 в соответствии с МСФО (IFRS) 9) составляли 8,6% от валовых кредитов на конец 1 кв. 2021 г., что немного меньше по сравнению с 9% на конец 1:30, чему способствовал возобновленный рост кредитов и списания. Покрытие кредитов Этапа 3 специальными резервами на возможные потери по ссудам (LLA) было устойчивым на уровне 84%, в то время как покрытие общими LLA составляло 133% на конец 1 кв. 21 г. Коэффициент выдачи обесцененных кредитов (увеличение обесцененных кредитов плюс списания, деленное на среднюю доходность кредитов) в необеспеченном розничном портфеле увеличился до 10% в 2020 г. (с 7%-8% в 2018-2019 гг.).) до снижения до 7% в 1 кв. 21 г. (в годовом исчислении) на фоне восстановления экономики и ускорения роста кредита.

(с 7%-8% в 2018-2019 гг.).) до снижения до 7% в 1 кв. 21 г. (в годовом исчислении) на фоне восстановления экономики и ускорения роста кредита.

Доля кредитов Этапа 2 увеличилась до 6,4% на конец 1 кв. 2021 г. с 14,4% на конец 1 ч. 30 м., в основном за счет снижения рисков корпоративного портфеля. Кредиты, реструктурированные с начала 2020 г., составляли 3,6% валовых кредитов на конец 1 кв. 2021 г., при этом около 80% относились к Стадии 2 и Стадии 3. 2020 г., которая до пандемии постепенно улучшалась. В 2020 году операционная прибыль снизилась до 0,3% от регулятивных активов, взвешенных с учетом риска (RWA), с 1% в 2019 году.. В основном это было обусловлено более высокими КСУД (7% от валовых кредитов в 2020 году по сравнению с 4% в 2019 году).

Операционная прибыль до обесценения оставалась высокой на уровне 8% от средних кредитов в 2020 году, чему способствовала хорошая маржа (9%), чистые сборы и комиссионные (5% от средних кредитов) и повышение операционной эффективности (коэффициент затрат/дохода составил 50% в 2020 г. ). 2020). Тем не менее, в 2020 г. КСУД потребляли более 90% операционной прибыли до обесценения. Показатели банка заметно улучшились во 2:30 – 1 кв. 2021 г. на фоне восстановления экономики, но мы ожидаем, что стоимость риска останется высокой в краткосрочной перспективе из-за быстрый рост потребительского кредитования.

). 2020). Тем не менее, в 2020 г. КСУД потребляли более 90% операционной прибыли до обесценения. Показатели банка заметно улучшились во 2:30 – 1 кв. 2021 г. на фоне восстановления экономики, но мы ожидаем, что стоимость риска останется высокой в краткосрочной перспективе из-за быстрый рост потребительского кредитования.

Буферы капитала MTSB скромны, но, вероятно, будут поддерживаться акционером в случае необходимости, как показано в прошлых отчетах. Базовый капитал Fitch (FCC) составлял 8% от регулятивной RWA на конец 1 квартала 2021 года. Консолидированный нормативный коэффициент общего капитала первого уровня (CET1) в размере 8,2% на конец 1 кв. 2021 г. демонстрирует лишь ограниченный запас по сравнению с нормативным минимальным требованием в 7%, включая буферы. Капитализация была поддержана вложением капитала материнской компанией в июне 2021 г. в размере 4 млрд руб. (около 1% RWA)9.0005

MTSB в основном финансируется клиентами (86% от общей суммы обязательств на конец 1 кв. 2021 г.). Средства от связанных сторон (36% обязательств) в последние годы были стабильными. Вклады третьих лиц (50% пассивов) в основном привлекаются от розничных клиентов. Буфер ликвидности МТСБ (денежные средства, краткосрочные депозиты в банках и незаложенные ценные бумаги, имеющие право на репо) был разумным и составлял 19% от общих активов и покрывал 26% клиентских счетов на конец 1 кв. 21 г.

2021 г.). Средства от связанных сторон (36% обязательств) в последние годы были стабильными. Вклады третьих лиц (50% пассивов) в основном привлекаются от розничных клиентов. Буфер ликвидности МТСБ (денежные средства, краткосрочные депозиты в банках и незаложенные ценные бумаги, имеющие право на репо) был разумным и составлял 19% от общих активов и покрывал 26% клиентских счетов на конец 1 кв. 21 г.

РЕЙТИНГОВАЯ ЧУВСТВИТЕЛЬНОСТЬ

Факторы, которые по отдельности или в совокупности могут привести к положительному рейтинговому действию/повышению:

РДЭ и рейтинг поддержки МТСБ могут быть повышены в случае повышения рейтингов МТС. Значительно улучшенный синергизм и дальнейшая интеграция с родителем могут привести к более узкой выемке, но это, вероятно, будет долгосрочным развитием.

Модернизация VR потребует замедления роста кредита и некоторого улучшения прибыльности при сохранении разумных резервов капитала.

Факторы, которые по отдельности или в совокупности могут привести к негативному рейтинговому действию/понижению рейтинга:

РДЭ банка могут быть понижены, если рейтинги МТС будут понижены или если Fitch сочтет, что готовность МТС поддерживать банк ухудшится. Продажа контрольного пакета акций банка инвестору с более низким рейтингом или без рейтинга приведет к понижению РДЭ.

Продажа контрольного пакета акций банка инвестору с более низким рейтингом или без рейтинга приведет к понижению РДЭ.

Рейтинг устойчивости банка может быть понижен, если операционная прибыль до обесценения недостаточна для покрытия LIC, и банк является убыточным в течение нескольких последовательных периодов. Размывание капитала в результате убытков или быстрого роста кредита, особенно если установленные законом коэффициенты достаточности капитала падают ниже минимальных требований, также может отрицательно сказаться на кредитоспособности, если не принять своевременные меры по поддержке акционеров.

НАИЛУЧШИЙ/ХУДШИЙ СЦЕНАРИЙ С РЕЙТИНГОМ

Кредитные рейтинги по международной шкале финансовых учреждений и эмитентов облигаций с покрытием имеют наилучший сценарий повышения рейтинга (определяемый как 99-й процентиль изменения рейтинга, измеряемый в положительном направлении) на три ступени выше трехлетний горизонт рейтинга; и наихудший сценарий понижения рейтинга (определяемый как 99-й процентиль изменений рейтинга, измеренный в отрицательном направлении) на четыре ступени в течение трех лет. Полный диапазон кредитных рейтингов для наилучшего и наихудшего сценария для всех рейтинговых категорий варьируется от «ААА» до «D». Кредитные рейтинги для наилучшего и наихудшего сценария основаны на исторических показателях. Для получения дополнительной информации о методологии, используемой для определения кредитных рейтингов для отдельных секторов по наилучшему и наихудшему сценарию, посетите https://www.fitchratings.com/site/re/10111579.

Полный диапазон кредитных рейтингов для наилучшего и наихудшего сценария для всех рейтинговых категорий варьируется от «ААА» до «D». Кредитные рейтинги для наилучшего и наихудшего сценария основаны на исторических показателях. Для получения дополнительной информации о методологии, используемой для определения кредитных рейтингов для отдельных секторов по наилучшему и наихудшему сценарию, посетите https://www.fitchratings.com/site/re/10111579.

ССЫЛКИ НА СУЩЕСТВЕННО СУЩЕСТВЕННЫЙ ИСТОЧНИК, УКАЗАННЫЙ В КАЧЕСТВЕ КЛЮЧЕВОЙ ПРИЧИНЫ РЕЙТИНГА

Основные источники информации, использованные в анализе, описаны в Применимых критериях.

ПУБЛИЧНЫЕ РЕЙТИНГИ С КРЕДИТНОЙ ПРИВЯЗКОЙ К ДРУГИМ РЕЙТИНГАМ

Рейтинги МТСБ обусловлены поддержкой со стороны МТС.

СООБРАЖЕНИЯ ESG

Если в этом разделе не указано иное, высшим уровнем кредитоспособности ESG является оценка «3». Это означает, что проблемы ESG нейтральны по отношению к кредитоспособности или имеют лишь минимальное влияние на кредитоспособность организации либо из-за их характера, либо из-за того, как организация управляет ими.