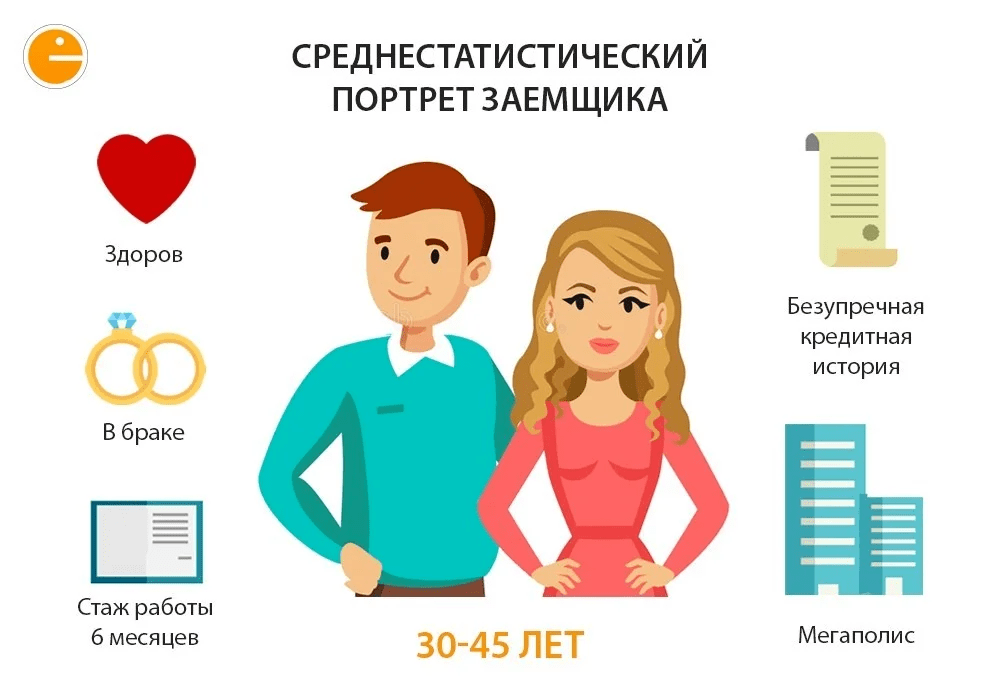

На что можно взять потребительский кредит: Что такое потребительский кредит: виды и особенности

Содержание

Как выгодно взять потребительский кредит в Ярославле, Кредит Сбербанк, Кредитная карта Сбербанка | 76.ru

Все новости

40 лет на троих: в Ярославле судья разнес экс-депутата, устроившего нарколабораторию в доме дедушки

Минобороны поменяло руководство спецоперацией: генерал Суровикин перешел в заместители

Оптимизировали и экономили: почему в ярославских школах стало жутко холодно после каникул

Начальник Генштаба стал новым командующим войсками СВО

Неужели я тоже: 10 вещей, которые делает только токсичная мать, — проверьте себя и своих родителей

Оргкомитет ПМЭФ назвал основные события первого дня форума

«Запчасти достать почти невозможно»: застройщик рассказал, почему ярославцы замерзают в новостройке

Игра на ностальгии и Гармаш вместо крокодила. Чем плох «Чебурашка», бьющий рекорды новогоднего кинопроката в России

В квартирах 11 градусов: жители Ярославля массово жалуются на жуткий холод в домах

Врачи назвали 10 продуктов, которые укрепляют иммунитет (и это не цитрусовые)

Как десятки мобилизованных погибли в новогоднюю ночь — подробности трагедии в Макеевке

«Меньше чем за год человек сгорел»: дочь рассказала, как ее пожилую маму убил ВИЧ

СМИ писали о закрытии российских границ для мужчин с 9 января. Что говорят в Кремле

Что говорят в Кремле

Ярославскому экс-депутату дали не самый суровый срок за организацию нарколаборатории

«Открываются двери, и внутрь заваливаются люди в крови». Как живет Казахстан спустя год после попытки госпереворота — репортаж

Скандал в школьных столовых: работники заявляют, что их заставляют переходить к новым подрядчикам

«Холода начнут уходить»: синоптики рассказали, когда ждать потепления в Ярославской области

Выкинул окурок — штраф 30 тысяч? Камеры видеофиксации займутся отловом водителей-мусорщиков

Задела включенную конфорку: в Ярославле в пожаре умерла 42-летняя женщина

И это ваш потолок? Что будет с ценами на нефть и газ и как это отразится на экономике России

«Кракен» надвигается? Что известно о новом варианте ковида и когда его ждать в России

«Не прекращается стрельба»: стало известно, когда пустят в отпуск мобилизованных ярославцев

У многих скидки: сколько стоит проезд в общественном транспорте в соседних областях

«Дети спят в одежде»: в ярославской новостройке обледенели квартиры

45 подгузников и 24 бутылочки в день: как живет семья с новорожденными четверняшками — смотрим милые фото

С 2023 года маткапитал можно полностью потратить на ежемесячные выплаты. Кто их может получить?

Кто их может получить?

На участке земли, отданном под новое кладбище Ярославля, нашли множество нарушений

Оборонщикам напомнили об уголовном наказании за срыв госзаказа: новости СВО за 10 января

«Я тебя разорву»: в Ярославле 26-летняя создательница финансовой пирамиды написала явку с повинной

Горы пыли и бетонной крошки: в Ярославле снесли легендарные элеваторы. Апокалиптичный фоторепортаж

Шойгу поручил создать цифровую базу данных призывников в 2023 году

Почему ЛЭП-медведя на Московском проспекте в Ярославле перестали подсвечивать. Официальный ответ

Инфаркт или невралгия: что делать, если колет сердце и как распознать опасный симптом

На Ярославскую область обрушатся метель и сильный ветер

Передел рынка питания в садиках и школах: что известно о фирмах, которые теперь кормят ярославских детей

«Как бы не скатиться в 37-й год». Музыкальный критик и журналист — о нападках на Пугачеву и популярности певца SHAMAN

«Опознали по семейной татуировке»: родные погибшего в Макеевке бойца рассказали, как простились с солдатом

Фигурист Роман Костомаров оказался в реанимации с пневмонией. Его отправили в Коммунарку

Его отправили в Коммунарку

А голову вы дома не забыли? 10 вопросов из школьной программы, с которыми взрослым не справиться

Все новости

На вопросы ответила заместитель управляющего Ярославским отделением ПАО Сбербанк Елена Горелова

Фото: Сбербанк

Поделиться

Потребительские кредиты продолжают оставаться одним из самых популярных видов кредитования. Так стоит ли брать кредит или лучше копить на крупную покупку? Как рассчитать сумму кредита, чтобы не оказаться в долговой яме? Чем интересна кредитная карта? На эти и другие вопросы отвечает заместитель управляющего Ярославским отделением ПАО Сбербанк Елена Горелова.

— Елена, на что можно взять потребительский кредит?

— Потребительский кредит можно взять на любые личные цели, например, на покупку крупной бытовой техники, ремонт, путешествие, на организацию свадьбы и многое другое. Нередко кредиты берут на обучение и лечение. Иными словами, цель получения средств значения не имеет. Для покупок также удобно оформить кредитную карту.

Нередко кредиты берут на обучение и лечение. Иными словами, цель получения средств значения не имеет. Для покупок также удобно оформить кредитную карту.

— Насколько быстро можно оформить кредит?

— Иногда люди думают, что получение потребительского кредита связано с предоставлением различных справок и многочисленными походами в банк, ожиданием решения. Однако сегодня всё происходит совсем не так. Большинство кредитов оформляется с помощью интернет-банка. Например, если вы уже клиент Сбербанка, это можно сделать в мобильном приложении (16+) буквально за два-три клика. Как правило, решение по выдаче средств банк принимает в течение одного дня, а для зарплатных клиентов — в считаные минуты. Деньги поступают на карту клиента сразу же после оформления займа. Кредит в режиме онлайн можно взять, даже находясь в другом городе, например на отдыхе. По кредитной карте несколько иная схема: клиенту индивидуально определяется кредитный лимит, в пределах которого можно неоднократно пользоваться заемными средствами.

— Некоторые люди опасаются брать кредиты, боясь увязнуть в долгах. Как правильно рассчитать сумму, чтобы она была посильной для семейного бюджета?

— Безусловно, решение о кредитовании стоит принимать взвешенно. Есть общее правило: ежемесячный платеж по всем финансовым обязательствам не должен превышать 30–40% совокупного дохода семьи. Но это лишь приблизительный расчет, на который можно ориентироваться. Всё же подход должен быть индивидуальный. Он зависит от уровня жизни, от уровня потребностей и от того, насколько заемщик уверен в стабильности своих текущих доходов, в будущих доходах, если речь идет о кредите на несколько лет.

В арсенале финансово грамотного ярославца нередко оба продукта: и потребительский кредит, и кредитная карта

Фото: Сбербанк

Поделиться

— Но в современном мире не всегда можно объективно просчитать ситуацию с горизонтом в несколько лет.

— Мы рекомендуем оформлять страховку. В Сбербанке есть различные виды страхования потребительских кредитов. Например, на случай болезни или потери работы. Если речь идет о крупной сумме и длительном периоде кредитования, оптимально подойдет комплексное страхование. Как правило, сумма ежемесячного платежа по страховым продуктам невелика, к тому же она включена в тело кредита, что делает ее необременительной. Зато такая страховка точно дает уверенность, что при любых обстоятельствах долг будет выплачен и не «повиснет» грузом на плечах близких. Страховку можно оформить и на кредитную карту.

— Пенсионер может взять кредит?

— Конечно. Довольно много случаев, когда люди старшего поколения берут потребительские кредиты на путешествия, ремонт дачи, решение важных семейных вопросов. При принятии решения Банк прежде всего исходит из платежеспособности клиента и его кредитной истории, а не возраста.

— Почему некоторые люди имеют вклады, но всё равно берут кредиты?

— Такие случаи не редкость. На мой взгляд, есть два момента: психологический и экономический. Большинство людей предпочитают иметь средства на черный день, подушку безопасности. Так называемый неприкосновенный запас, который они, как правило, держат на вкладе. И им предпочтительней взять кредит, чем потратить эти деньги. К тому же потребительский кредит дисциплинирует: есть ежемесячный платеж, его надо платить точно в срок. Также при волатильности на рынке бывает выгодней взять потребительский кредит, чем снять средства со вклада. Например, деньги лежат на депозите на определенный срок под хороший процент. Но при досрочном снятии средств доход от вклада сведется практически к нулю, и выгоднее взять кредит, чтобы не откладывать покупку.

На мой взгляд, есть два момента: психологический и экономический. Большинство людей предпочитают иметь средства на черный день, подушку безопасности. Так называемый неприкосновенный запас, который они, как правило, держат на вкладе. И им предпочтительней взять кредит, чем потратить эти деньги. К тому же потребительский кредит дисциплинирует: есть ежемесячный платеж, его надо платить точно в срок. Также при волатильности на рынке бывает выгодней взять потребительский кредит, чем снять средства со вклада. Например, деньги лежат на депозите на определенный срок под хороший процент. Но при досрочном снятии средств доход от вклада сведется практически к нулю, и выгоднее взять кредит, чтобы не откладывать покупку.

— Как понять, что лучше оформить — потребительский кредит или кредитную карту?

— Это разные продукты, и у каждого из них есть свои достоинства. На мой взгляд, в арсенале финансово грамотного ярославца должны быть оба продукта. Кредит, как правило, берут разово под определенные цели, и сумма тут может быть много выше, чем лимит по карте. В то же время карта — это запасной кошелек, который всегда под рукой. Картой можно расплатиться за небольшие покупки, ей можно пользоваться ежедневно. К тому же если погасить долг в течение льготного периода, то можно не платить проценты. Например, льготный период по новой кредитной «Сберкарте» составляет до 120 дней, а с 1 июля к тому же снижена процентная ставка.

В то же время карта — это запасной кошелек, который всегда под рукой. Картой можно расплатиться за небольшие покупки, ей можно пользоваться ежедневно. К тому же если погасить долг в течение льготного периода, то можно не платить проценты. Например, льготный период по новой кредитной «Сберкарте» составляет до 120 дней, а с 1 июля к тому же снижена процентная ставка.

Еще одна особенность кредиток в том, что, как правило, к ним «привязаны» различные программы лояльности, как и к обычной дебетовой карте. В Сбербанке с каждой покупки владелец карты получает бонусы «СберСпасибо», которыми затем можно расплатиться за покупки у партнеров банка. Неплохие льготы владельцы карт Сбера имеют при покупках в компаниях экосистемы Сбера, например на «СберМаркете» или «СберМегаМаркете».

— Подводя итоги, какой общий совет вы могли бы дать тем, кто собирается взять кредит или оформить кредитную карту?

— Считать. Прежде чем совершить какую-либо финансовую операцию, необходимо всё хорошо взвесить — и риски, и выгоду.

ПАО Сбербанк

Новости компаний

СбербанкКредит

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

Новости СМИ2

Новости СМИ2

На что можно взять потребительский кредит

На что можно взять потребительский кредит

Очень часто оказывается, что противники потребительского кредитования просто не знают о том, насколько широкие возможности открывает этот банковский продукт. Это, конечно, не означает, что эти кредиты идеальны, к тому же банки всегда норовят заставить нас заплатить больше, чем мы рассчитывали. Тем не менее, если знать, для каких целей можно взять денег в долг с отсроченной выплатой, всегда можно найти для себя приемлемый вариант в той или иной ситуации.

Потребительский кредит для… консолидации долгов

Если в отношениях с банками вы не новичок и, скорее уже готовы запутаться с текущих платежах, а еще полагаете, что слишком много переплачиваете, этот вариант – для вас. По сути, процедура консолидации означает, что вы оформите новый кредит в сумме достаточной, чтобы разом заплатить по всем вашим текущим долгам. Процедура вполне проста и понятна.

По сути, процедура консолидации означает, что вы оформите новый кредит в сумме достаточной, чтобы разом заплатить по всем вашим текущим долгам. Процедура вполне проста и понятна.

Вы подсчитываете сколько на данный момент должны по всем займам, в том числе и кредитным картам. Не забудьте включить в расчеты проценты. Вычисляете среднюю ставку по ним. И ищете вариант нецелевого потребительского займа со ставкой, ниже вашего результата. Не забудьте заранее поинтересоваться полной стоимостью выбранного для консолидации кредита. Получив желаемое тут же прощаетесь со старыми кредитами и вместо нескольких с разными платежами и ставками получаете один. Заодно и экономите на процентах.

Медицинские расходы

Как известно, банки не особо охотно расстаются с деньгами. Особенно, если речь идет о каких-то серьезных заболеваниях или оперативных вмешательствах. Впрочем, они часто заключают договора со стоматологическими клиниками и клиниками пластической хирургии. Не забыв включить в такие целевые займы достаточно дорогостоящий пакет личного страхования. Что делать? Взять нецелевой потребительский кредит, не объясняя банку на какие нужды вам нужны деньги.

Не забыв включить в такие целевые займы достаточно дорогостоящий пакет личного страхования. Что делать? Взять нецелевой потребительский кредит, не объясняя банку на какие нужды вам нужны деньги.

Покупка машины «с рук»

Когда вы планируете покупку нового авто, автокредит становится самым оптимальным выбором, благо, банки не перестают разрабатывать разные программы на любой вкус и кошелек. Но как быть, если вы решили купить машину с пробегом? У вас 2 варианта – взять авто в специализированном салоне или купить его непосредственно у предыдущего владельца. Первый вариант будет означать более высокую стоимость авто, зато и более дешевый кредит, так как он будет целевым и безналичным. Второй, напротив, позволит сэкономить на стоимости «колес» и даже поторговаться с продавцом, а вот кредит придется брать нецелевой. И для принятия решения имеет смысл все тщательно рассчитать.

Ремонт по вашим правилам

Планируете освежить интерьер в квартире или даже серьезно его изменить? Если захотите узнать условия целевых программ банков, вам расскажут о необходимости отчитываться за каждую потраченную копейку. Это значит, что вам придется обращаться в строительную компанию, заключать договор на услуги, и материал закупать только там, где вам смогут предоставить официальные документы об оплате. Собираетесь сделать все своими руками и сэкономить на рабочей силе? Потребительский кредит наличными вам с этом поможет.

Это значит, что вам придется обращаться в строительную компанию, заключать договор на услуги, и материал закупать только там, где вам смогут предоставить официальные документы об оплате. Собираетесь сделать все своими руками и сэкономить на рабочей силе? Потребительский кредит наличными вам с этом поможет.

Начало бизнеса

Этот вариант использования потребительского кредитования достаточно рискован, Однако часто является единственно возможным. Так как банки, несмотря на официальную позицию, кредитовать бизнес на старте не торопятся, индивидуальным предпринимателям приходится хитрить и пользоваться нецелевыми программами, чтобы начать свое дело. Правда, стоит тщательно взвесить все риски и перспективы вашего будущего бизнеса.

Какие существуют виды потребительских кредитов и зачем мне их использовать? | MNP LTD

Потребительские кредиты доступны во многих формах и для различных целей, таких как покупка дома, финансирование автомобиля и консолидация остатков по кредитным картам с высокой процентной ставкой. Эти финансовые инструменты варьируются от очень конкретных (например, ипотека) до чрезвычайно гибких, помогающих вам приобретать желаемые товары и услуги. Стоимость потребительских кредитов будет сильно различаться в зависимости от потенциальной прибыли, доступной кредитору, и риска, который они берут на себя, кредитуя вас.

Эти финансовые инструменты варьируются от очень конкретных (например, ипотека) до чрезвычайно гибких, помогающих вам приобретать желаемые товары и услуги. Стоимость потребительских кредитов будет сильно различаться в зависимости от потенциальной прибыли, доступной кредитору, и риска, который они берут на себя, кредитуя вас.

Ваши потребности в финансировании будут различаться на разных этапах вашей жизни. Если вам нужно финансирование, важно найти кредит, который наилучшим образом соответствует вашему бюджету и потребностям.

Категории и структуры кредита

Чтобы найти правильный кредит для вас, сначала необходимо понять различные классы кредитов и то, что это означает для того, как вы можете использовать кредит, ваши требования по погашению и последствия невозврата ваших долгов. Вы обычно слышите о четырех ключевых категориях:

Обеспеченный или необеспеченный

Обеспеченный кредит означает, что вы, как заемщик, должны предложить залог в виде наличных денег или имущества, против которого кредитор имеет претензии, если вы не погасите кредит. Типичными примерами являются дом или квартира в случае ипотеки или автомобиль в случае автокредита. Обеспеченные кредиты обычно имеют более низкие процентные ставки. Однако, если вы не выполняете свои платежи, кредитор имеет право конфисковать (т. е. изъять) залог.

Типичными примерами являются дом или квартира в случае ипотеки или автомобиль в случае автокредита. Обеспеченные кредиты обычно имеют более низкие процентные ставки. Однако, если вы не выполняете свои платежи, кредитор имеет право конфисковать (т. е. изъять) залог.

И наоборот, необеспеченная ссуда не имеет залога. Необеспеченный долг представляет более высокий риск для кредитора, так как их регресс ограничен в случае дефолта. Обычно это означает более высокие процентные ставки для потребителей.

Возобновляемые или в рассрочку

Револьверная ссуда (обычно известная как кредит) — это задолженность, которую вы можете постоянно брать взаймы и погашать до тех пор, пока вы и кредитор соглашаетесь поддерживать активность счета. Как правило, у вас будет установлен лимит суммы, которую вы можете занять в любой момент времени, и кредитор потребует ежемесячного платежа за обслуживание, чтобы поддерживать ваш счет в хорошем состоянии.

Примеры: Кредитные карты, кредитные линии

Ссуда в рассрочку представляет собой единовременную сумму, которую вы занимаете один раз и вносите регулярные платежи до тех пор, пока первоначальная основная стоимость (плюс проценты) не будет полностью погашена. Вы не можете легко снять дополнительные средства по кредиту в рассрочку, хотя кредиторы могут захотеть рефинансировать кредит, что обычно требует подачи новой заявки на кредит и может повлиять на вашу процентную ставку и условия погашения.

Вы не можете легко снять дополнительные средства по кредиту в рассрочку, хотя кредиторы могут захотеть рефинансировать кредит, что обычно требует подачи новой заявки на кредит и может повлиять на вашу процентную ставку и условия погашения.

Примеры включают: Потребительские кредиты, ипотечные кредиты, автокредиты и т. д.

Виды кредитов

Существует множество типов кредитов, доступных для потребителей, каждый из которых имеет определенные правила, функции и ограничения, которые делают их подходящими для целого ряда финансовых приложений. Хотя кредиторы могут поощрять вас подавать заявки на различные типы кредитов на протяжении всей вашей жизни, это не обязательно означает, что то, что они продают, подходит для вашей текущей ситуации, а тем более для ваших финансовых целей и целей образа жизни.

Кредитные карты и выдача наличных

Кредитная карта — это необеспеченный возобновляемый кредит с установленным лимитом, который вы можете многократно брать взаймы и погашать из месяца в месяц. Кредитные карты являются удобной формой оплаты в большинстве торговых заведений и ресторанов, однако это также облегчает злоупотребление ими. Из-за более высокого риска для кредиторов они обычно имеют более высокие процентные ставки, чем другие виды кредитов. В зависимости от типа карты, предлагаемых льгот и кредитной истории заемщика она обычно может варьироваться от 15 до 30 процентов.

Кредитные карты являются удобной формой оплаты в большинстве торговых заведений и ресторанов, однако это также облегчает злоупотребление ими. Из-за более высокого риска для кредиторов они обычно имеют более высокие процентные ставки, чем другие виды кредитов. В зависимости от типа карты, предлагаемых льгот и кредитной истории заемщика она обычно может варьироваться от 15 до 30 процентов.

Выдача наличных

Некоторые кредитные карты позволяют заемщикам снимать небольшую сумму наличными непосредственно в отделении банка или банкомате по кредитной карте в качестве краткосрочного кредита. Эти так называемые денежные авансы могут показаться удобными. Однако они также могут быть весьма дорогостоящими. Во-первых, процентные ставки по авансам наличными обычно на 5-10% выше, чем при обычных покупках по кредитной карте. Кроме того, проценты начинают накапливаться сразу, по сравнению со следующим месяцем для большинства других типов кредитов.

Ипотека

Ипотека – это обеспеченный кредит в рассрочку, который позволяет потребителям приобрести дом. Обычно для этого требуются ежемесячные платежи в течение 15, 20 или 25 лет.

Обычно для этого требуются ежемесячные платежи в течение 15, 20 или 25 лет.

Залогом является сама недвижимость (например, дом или квартира). Если заемщики не в состоянии произвести платежи, кредитор может изъять собственность через процедуру обращения взыскания.

Процентные ставки, как правило, довольно низкие по ипотечным кредитам — либо фиксированные (и пересматриваются каждые несколько лет), либо переменные и зависят от рыночных колебаний. Ипотечные брокеры могут помочь потребителям найти наиболее конкурентоспособные ставки.

Обратная закладная

Обратная ипотека позволяет потребителям брать взаймы под залог собственного дома до 55 процентов от общей стоимости имущества. Сумма, которую вы можете взять взаймы, зависит от вашего возраста, оценочной стоимости вашего имущества и кредитора.

Заемщики не обязаны вносить какие-либо ежемесячные платежи по обратной ипотеке. Скорее ссуда возвращается, когда они (или их имущество) продают дом. Существует процентная составляющая, однако теоретически она также вытекает из собственного капитала, полученного в результате продажи имущества.

Как и при ипотеке, заемщик предоставляет дом в качестве залога. Если дом придет в негодность или рынок недвижимости рухнет, кредитор может вернуть себе дом.

Ссуды и кредитные линии под залог жилья

Ссуды под залог жилья (HEL) и кредитные линии (HELOC) позволяют потребителям брать кредиты под залог собственного капитала (т. е. разницы между текущей рыночной стоимостью и первоначальной покупной ценой) в своих домах.

Как это звучит, HEL — это обеспеченный кредит в рассрочку, который заемщик будет выплачивать в течение нескольких лет. HELOC, с другой стороны, представляет собой обеспеченный возобновляемый кредит, который заемщики могут использовать и погашать по мере необходимости. Многие домовладельцы используют HEL и HELOC для модернизации своего дома и, как мы надеемся, еще больше увеличат его стоимость капитала — однако обычно нет ограничений в отношении того, на что заемщики могут и не могут использовать эти деньги.

Как HEL, так и HELOC предлагают несколько потенциальных преимуществ и рисков для заемщиков. Преимущества включают в себя:

Преимущества включают в себя:

- потенциально значительная сумма денежных средств (в зависимости от доступного капитала),

- низкие процентные ставки (часто ниже, чем у необеспеченного личного кредита) и

- доступных ежемесячных платежей (многие HELOC требуют, чтобы заемщики выплачивали только проценты, начисляемые каждый месяц).

HELOC также предлагают возможность постоянного использования собственного капитала дома и погашения долга по мере необходимости до тех пор, пока кредитная линия остается открытой.

Недостатки в обоих случаях:

- дом является залогом и может быть изъят, если заемщик не погасит кредит, и

- (2) Процентные ставки HELOC обычно варьируются и могут стать недоступными, если процентные ставки повысятся.

Автокредитование

Существует два типа кредитов на покупку автомобиля:

Залоговый кредит

Залоговый кредит получается путем заимствования средств у кредитора в размере покупной цены транспортного средства. Заемщик вносит ежемесячный платеж в рассрочку, а кредитор берет автомобиль в качестве залога.

Заемщик вносит ежемесячный платеж в рассрочку, а кредитор берет автомобиль в качестве залога.

Условный договор купли-продажи

В условном договоре купли-продажи продавец сохраняет право собственности на автомобиль до тех пор, пока заемщик не произведет полную оплату покупки автомобиля. Обычно они выдаются автосалонами через соглашения о финансировании. После подписания контракта дилерские центры часто продают эти соглашения сторонней финансовой компании. Это обеспеченные кредиты в рассрочку с ежемесячными платежными требованиями. Если заемщик не производит платежи, дилерский центр (или финансовая компания) может изъять автомобиль.

Кредиты на консолидацию

Консолидационный кредит — это (обычно) необеспеченный кредит в рассрочку, к которому потребители могут получить доступ для погашения нескольких непогашенных долгов с более высокой процентной ставкой, таких как кредитные карты и ссуды до зарплаты. Цель кредита консолидации состоит в том, чтобы сократить количество ежемесячных платежей в один доступный ежемесячный платеж с более низкой средней процентной ставкой, чем они платили ранее.

Консолидационные ссуды часто являются эффективной стратегией, позволяющей быстрее погасить долг, избежать просрочки платежей, уменьшить сумму, которую они выплачивают в виде процентов. Тем не менее, важно проверить (и перепроверить) математику, прежде чем приступить к консолидационной ссуде, поскольку некоторые хищные кредиторы могут стремиться несправедливо нажиться на восприятии заемщиком того, что консолидационные ссуды всегда дешевле, а это не так.

Кредиты до зарплаты

Ссуды до зарплаты — это краткосрочные, дорогостоящие, необеспеченные ссуды в рассрочку, предлагаемые частными кредиторами. Они продаются потребителям как доступное и эффективное решение для краткосрочных финансовых чрезвычайных ситуаций. На самом деле, это хищнический кредит, предназначенный для того, чтобы заманить потребителей в ловушку постоянного долгового цикла.

Типичный процесс выглядит следующим образом: потребитель посещает кредитора до зарплаты, чтобы одолжить достаточно денег, чтобы дожить до следующей зарплаты. Эта сумма подлежит погашению в течение одной или двух недель, плюс проценты и плата за обслуживание. Однако, поскольку эти сборы и проценты обычно составляют в среднем около 400 процентов в год, заемщикам часто приходится занимать еще больше, чтобы дожить до следующей зарплаты и до следующей.

Для контекста процентная ставка для сопоставимого личного кредита обычно находится в диапазоне от 10 до 20 процентов. Кредитные карты обычно взимают от 15 до 30 процентов.

Студенческие кредитные линии

Студенческие кредитные линии представляют собой возобновляемую необеспеченную ссуду, предлагаемую банком или частным кредитором, которую учащийся может постоянно брать взаймы и погашать на протяжении всего своего послесреднего образования. Это может быть полезным инструментом для покрытия расходов на обучение, книги, жилье и другие расходы, с которыми студент обычно сталкивается во время учебы. Кредиторы, как правило, требуют подтверждения регистрации каждый семестр, чтобы учетная запись оставалась активной.

Процентные ставки по студенческим кредитным линиям сопоставимы с государственными студенческими кредитами. И это может быть полезно для людей, которые либо не имеют права на получение государственных студенческих ссуд, либо для которых государственных студенческих ссуд недостаточно для покрытия всех их расходов на образование и жизнь.

Однако по большинству студенческих кредитных линий требуется ежемесячная выплата процентов на протяжении всего жизненного цикла кредита. Напротив, государственные студенческие ссуды не подлежат выплате (или начинают накапливаться проценты) до шести месяцев после того, как студент заканчивает обучение или покидает свою программу.

Коммерческие кредиты

Многие банки и частные кредиторы предлагают кредиты для частных лиц для создания или расширения бизнеса. Обычно это кредиты в рассрочку, но некоторые кредиторы могут захотеть продлить возобновляемую кредитную линию в зависимости от финансовых возможностей и перспектив бизнеса. Большинство кредиторов потребуют от заемщика бизнес-план перед продлением кредита.

Несмотря на то, что кредит выдается коммерческому предприятию, кредиторы часто требуют личных гарантий, требуемых владельцем бизнеса. В случае дефолта предприятия ответственность за погашение долга переходит на отдельного заемщика. Некоторые кредиторы могут также потребовать обеспечения в зависимости от размера кредита.

Сделай домашнее задание

Долг может быть полезным инструментом для поддержки ваших финансовых целей, но также важно осознавать, что вы тоже подвергаетесь значительному финансовому риску каждый раз, когда занимаете деньги. Внимательно изучите свой бюджет, прежде чем брать какой-либо долг, чтобы определить ежемесячный платеж, который вы можете себе позволить.

Также обязательно прочтите и убедитесь, что вы полностью поняли соглашение. Вы согласны на возобновляемый кредит или кредит в рассрочку? Предоставляете ли вы какой-либо залог по кредиту — и если да, то какой? Является ли ваша процентная ставка фиксированной (остается неизменной из месяца в месяц) или переменной (меняется в зависимости от рынка) и является ли она конкурентоспособной по сравнению с другими кредиторами?

Какова ваша ежемесячная обязанность? Сколько времени потребуется, чтобы полностью погасить долг? Возможны ли последствия просрочки платежа или досрочного погашения долга?

Интересно подумать обо всех способах, которыми кредит может помочь вам двигаться вперед, но сначала очень важно убедиться, что кредит имеет смысл и не будет в конечном итоге сдерживать вас.